Денег на ликвидацию или, тем более, на банкротство нет. Имущества нет. Кредиторы затаились. Может, забросить все дела и ждать исключения недействующего юридического лица из реестра?

Такой вариант возможен уже давно. И порою он действительно выручал. Однажды участники обнаруживали в ЕГРЮЛ, что общество уже прекратило свое существование, и головная боль проходила. Больше никаких штрафов, никаких отчетов, никаких долгов.

Но всё меняется. В конце 2021 года в Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» и в Федеральный закон «Об обществах с ограниченной ответственностью» были внесены поправки.

По большей части они вступают в силу с 28 июня 2021 года, а некоторые из них – с 1 сентября 2021 года.

Покидая «тонущее» юридическое лицо, нужно учитывать то, как ФНС будет исключать его из реестра и какие могут быть негативные последствия.

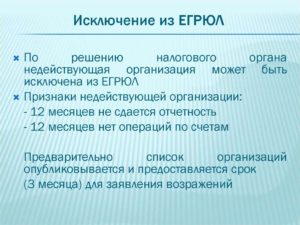

- Процедура исключения

- Последствия исключения из реестра

- Исключение юридического лица из ЕГРЮЛ: как и в каких случаях производится

- Когда юридическое лицо исключается из государственного реестра

- Исключение юридического лица из ЕГРЮЛ при реорганизации

- Принудительное исключение юридического лица из ЕГРЮЛ

- Законность исключения компании из ЕГРЮЛ

- Последствия исключения юридического лица из ЕГРЮЛ

- Как избежать исключения из ЕГРЮЛ по инициативе налоговой инспекции

- Каковы последствия исключения юридического лица из ЕГРЮЛ?

- Чем грозит исключение из ЕГРЮЛ? Общие последствия

- Основания для исключения из реестра. Добровольная и принудительная ликвидация организации с последующим исключением из реестра

- Можно ли без ведома учредителей исключить организацию из ЕГРЮЛ, и предусмотрена ли ответственность при таком исключении?

- Что делать если фирму исключили из ЕГРЮЛ?

- Исключение недействующих юридических лиц из реестра

- Зависит ли возможность исключения от организационно-правовой формы?

- При каких условиях возможно исключение?

- Исключение и банкротство

- Когда налоговая запустит процедуру?

- Можно ли исключить из реестра, если есть долги?

- Что делает налоговая?

- Как остановить исключение из реестра?

- Прекращение лица и обязательств

- Субсидиарная ответственность

- Распределение имущества

- Исключение и будущие регистрационные действия

- Обжалование исключения

- Оспаривание исключения юридического лица из ЕГРЮЛ

- Как обжаловать исключение из реестра

- Кто имеет право на оспаривание

- Административный порядок

- Особенности составления жалобы

- Судебный порядок

- Оформление заявления

- Основания для оспаривания решения

- Судебная практика

Процедура исключения

При каких условиях возможно исключение?

Из реестра исключается недействующее лицо. Таким оно является, если в течение последних двенадцати месяцев:

- не представляло отчетности по налогам и сборам;

- не осуществляло операции хотя бы по одному банковскому счету.

Требуется одновременное наличие двух этих признаков (п. 2 ст. 21.1 Закона о регистрации). Если фирма не отчитывается, но есть движения по счету, либо, наоборот, счета замерли, но нулевая отчетность сдается, — исключить из реестра нельзя.

С 1 сентября 2021 года добавится еще два случая, когда возможно исключение (п. 5 ст. 21.1 Закона о регистрации):

- При невозможности ликвидации ввиду отсутствия средств на необходимые для этого расходы и невозможности возложить эти расходы на учредителей (участников). В Гражданском кодексе РФ эта норма уже была закреплена. В законе о регистрации ее явно не хватало. Очевидно, данный механизм еще будет прорабатываться на уровне налоговой службы. Потребуется некое уведомление со стороны участников, в котором они должны будут изложить нежелание поддерживать юридическое лицо функционирующим и одновременно обосновать неготовность взять на себя расходы по ликвидации. На практике нередко встречались неофициальные обращения к налоговикам с просьбой ускорить исключение недействующего общества. В нововведении можно разглядеть попытку уменьшить коррупционную составляющую рассматриваемой процедуры.

- При наличии в ЕГРЮЛ сведений, в отношении которых внесена запись об их недостоверности, в течение более чем шести месяцев с момента внесения такой записи. Еще один способ борьбы с покупными адресами и «неживыми» директорами.

Исключение и банкротство

Если у налогового органа есть сведения о том, что в отношении юридического лица возбуждено дело о банкротстве или введена одна из банкротных процедур, решение о предстоящем исключении из реестра не принимается (эта новелла — ответ законодателя на Постановление Конституционного Суда РФ № 10-П от 18 мая 2015 года).

Если же регистрирующий орган примет указанное решение и лишь потом узнает об инициированном банкротстве, юридическое лицо не будет исключено из реестра.

Когда налоговая запустит процедуру?

До сих пор можно было ответить на этот вопрос так: когда дойдут руки до вашей неработающей компании. Требовалось на это порою до четырех лет. Теперь же, как мы отметили выше, появится возможность ускорить процесс.

В ожидании прекращения юридического лица руководитель рискует сполна набрать административных штрафов. Например, по статьям 119, 126 Налогового кодекса РФ, 13.19, 15.5 КоАП РФ.

В любом случае, прежде чем всё бросать на самотёк, желательно закрыть счета, погасить долги и провести сверки.

Можно ли исключить из реестра, если есть долги?

Да, регистрирующий орган может исключить из реестра лицо, имеющее задолженность. При этом долг перед бюджетом налоговая может расценить как безнадежный к взысканию. Что же касается остальных обязательств, то тут всё зависит от инициативности и расторопности кредиторов. Они либо остановят начатый налоговой службой процесс, либо нет.

Что делает налоговая?

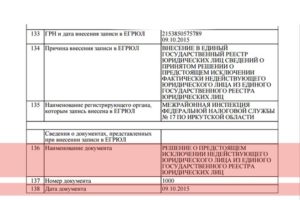

Выявив наличие оснований для исключения из ЕГРЮЛ, регистрирующий орган принимает решение о предстоящем исключении.

https://www.youtube.com/watch?v=PbBVpwdvZdM

В течение трех дней с момента принятия такое решение публикуется в Вестнике государственной регистрации. Проверить, не начался ли административный процесс исключения из реестра в отношении вашей компании или контрагента, можно на сайте Вестника.

Одновременно с решением будут опубликованы сведения о том, как и куда подавать свои возражения по поводу грядущего исключения из реестра.

Если в течение трех месяцев с момента публикации от заинтересованных лиц не поступят заявления, юридическое лицо будет исключено из ЕГРЮЛ.

Как остановить исключение из реестра?

Согласно действующей редакции закона подача заявления самим юридическим лицом, кредитором или иным заинтересованным лицом делает невозможным административное исключение из реестра. Никаких требований к такому заявлению не предъявляется.

С 1 сентября 2021 года остановить запущенный механизм станет сложнее (см. п. 4 ст. 21.1 Закона о регистрации).

Во-первых, содержание заявления. Оно должно быть мотивированным. Таким образом, подразумевается, что неубедительное возражение не будет принято налоговой службой во внимание.

Во-вторых, форма заявления. Она будет утверждена отдельно.

В-третьих, способ подачи. Теперь если подавать заявление в форме электронного документа, то с электронной подписью. Если же почтой, то с заверенной нотариально подписью. При непосредственном представлении документов нужно предъявить документ, удостоверяющий личность. Представитель же (не руководитель) дополнительно прилагает нотариально удостоверенную доверенность или ее нотариальную копию.

[/attention]Если все перечисленные требования и трехмесячный срок соблюдены, юридическое лицо из реестра исключено не будет.

Альтернативный вариант – начать банкротство.

Последствия исключения из реестра

Прекращение лица и обязательств

В целом последствия исключения недействующего лица аналогичны последствиям ликвидации (статья 64.2 ГК РФ). В ЕГРЮЛ вносится запись с указанием способа прекращения.

Обязательства юридического лица прекращаются. Если только не встает вопрос о субсидиарной ответственности.

Субсидиарная ответственность

Еще одна новелла, вступающая в силу с 28 июня 2021 года. Ранее участники и руководители ООО, а также лица, способные давать им указания, могли быть привлечены к субсидиарной ответственности по обязательствам этого общества только в рамках процедуры банкротства. Теперь в силу п. 3.1 ст. 3 Закона об ООО это возможно и после административного исключения из ЕГРЮЛ.

Критерий: неисполнение обязательства общества обусловлено тем, что перечисленные лица действовали недобросовестно или неразумно. Речь при этом идет о любых обязательствах, сохранившихся на момент исключения. Уйти от долгов, просто забыв про общество, уже не получится.

На акционерные общества новое правило не распространяется.

Распределение имущества

Даже у недействующей компании может обнаружиться имущество. Либо участники о нем действительно забыли. Либо они сознательно выжидали, когда налоговая сделает своё дело, чтобы уже без кредиторов поделить остатки. Впрочем, забрать себе то, что принадлежало юридическому лицу, получается не всегда.

В некоторых регионах суды признают право собственности за участниками. В других (практика АС МО, АС СЗО) – отказывают в иске, ссылаясь на необходимость использовать процедуру, предусмотренную пунктом 5.2 статьи 64 ГК РФ.

А это значит отдельное судебное разбирательство с назначением арбитражного управляющего и привлечением всех возможных кредиторов прекратившегося юридического лица.

Подано такое требование может быть в течение пяти лет с момента исключения из реестра.

Исключение и будущие регистрационные действия

Здесь изменений нет. Рассмотрим две ситуации:

- Вы владели не менее чем пятьюдесятью процентами ООО. Общество исключено из ЕГРЮЛ в административном порядке. На момент исключения у общества имелась задолженность перед бюджетом либо она была признана безнадежной.

- Вы были руководителем юридического лица (не обязательно ООО). Лицо исключено из ЕГРЮЛ в административном порядке. На момент исключения у него имелась задолженность перед бюджетом либо она была признана безнадежной.

В обоих случаях, если о вас как об участнике или о руководителе некоего юридического лица будут поданы документы на регистрацию, в регистрации будет отказано. Данная норма будет применяться в течение трех лет с момента исключения. Вот такое ограничение в занятии предпринимательством.

Обжалование исключения

Исключение из реестра может быть обжаловано в суде. Такое право предоставлено кредиторам и любым другим лицам, чьи права затрагиваются исключением. Срок подачи заявления – один год с момента, когда стало или должно было стать известно о нарушении права.

https://www.youtube.com/watch?v=G8fgsghsq1E

Основания для отмены решения налоговой могут быть следующие:

- отсутствие оснований для исключения;

- исключение, несмотря на поданное в трехмесячный срок заявление (обоснованное и с соблюдением формы);

- несоблюдение процедуры налоговым органом.

Как видите, возможностей «по-тихому слить фирму» всё меньше. Рисков ответить по ее обязательствам всё больше. Налоговые органы настойчиво переводят предпринимателей в законное русло ликвидации и банкротства. Если для руководителей или участников «с каждым днём всё непосильней кладь», сбросить ее может оказаться непросто.

Оригинал

Исключение юридического лица из ЕГРЮЛ: как и в каких случаях производится

«Жизнь» любого предприятия, как субъекта хозяйственной деятельности, заканчивается с внесением записи об исключении юридического лица из ЕГРЮЛ (Единого государственного реестра юрлиц). Действующее законодательство разрешает проведение этой процедуры, как по инициативе самого предприятия, так и по решению фискальных органов.

Когда юридическое лицо исключается из государственного реестра

В Гражданском кодексе и ФЗ «О государственной регистрации юридических лиц» прямо указываются основания, которые влекут за собой исключение предприятия из ЕГРЮЛ:

- ликвидация фирмы на добровольной основе;

- проведенная реорганизация юридического лица путем слияния, выделения, присоединения или разделения;

- принудительная ликвидация компании на основании решения Арбитражного суда;

- исключение из реестра по решению уполномоченного органа – при обнаружении признаков недействующего юридического лица.

Важный совет предпринимателям: не тратьте своё время, даже на простые рутинные задачи, которые можно делегировать. Перекладывайте их на фрилансеров «Исполню.ру». Гарантия качественной работы в срок или возврат средств. Цены даже на разработку сайтов начинаются от 500 рублей.

Добровольная ликвидация организации сопряжена с выполнением множества формальностей, формированием ликвидационного бухгалтерского баланса и необходимостью рассчитаться со всеми кредиторами, в том числе и по бюджетным платежам.

В большинстве случаев налоговая инспекция инициирует проведение выездной документальной проверки, что чревато для предприятия доначислением налогов и штрафных санкций.

Исключение юридического лица из ЕГРЮЛ при реорганизации

Альтернативными способами добровольного «избавления» от фирмы, которая не ведет хозяйственной деятельности и не приносит дохода, можно считать все виды реорганизационных мероприятий.

Положительным моментом исключения юридического лица из госреестра через процедуру реорганизации можно считать относительно небольшой объем документов, необходимых для подачи в регистрационные органы. Кроме того, срок, в течение которого реорганизация предприятия будет считаться завершенной, составляет всего 2-4 месяца.

После того, как решение о предстоящей реорганизации будет принято учредителями предприятия, следует получить официальное согласие учредителей той компании, которая будет выступать правопреемником ликвидируемого юрлица.

Решение о реорганизации и уведомление по форме С-09-4 передаются в налоговую службу, и в ЕГРЮЛ вносится запись о начавшейся процедуре.

В течение 5 дней юридическое лицо должно письменно известить всех имеющихся кредиторов о предстоящей ликвидации.

Кроме того, закон обязует учредителей дважды опубликовать информацию о реорганизации в специальном журнале – «Вестнике государственной регистрации». Промежуток между объявлениями составляет 1 месяц.

После соблюдения всех формальностей в регистрационный орган ФНС подается заявление о регистрации нового юридического лица и сопутствующие документы:

- учредительные документы (Устав и договор об учреждении);

- договор между участниками о слиянии, выделении, разделении, присоединении;

- разделительный баланс или передаточный акт с информацией о правопреемстве;

- квитанция об уплате пошлины за регистрацию нового ООО.

По истечении пяти дней «старое» предприятие будет ликвидировано и запись о нем будет удалена из ЕГРЮЛ.

Принудительное исключение юридического лица из ЕГРЮЛ

Создание ЕГРЮЛ предполагало наличие достоверной информации обо всех юридических лицах, ведущих финансовую и хозяйственную деятельность на территории России. Однако ситуация складывается таким образом, что из-за чрезмерной трудоемкости процедуры официальной ликвидации предприятия многие фирмы предпочитают бросить компанию, которая выработала свой ресурс.

https://www.youtube.com/watch?v=hl03wfjmTGY

Так в государственном реестре продолжают числиться компании, которые давно прекратили свою деятельность. По отношению к таким предприятиям может применяться принудительная мера – исключение юридического лица из ЕГРЮЛ по решению налогового органа.

Признаки недействующего юридического лица перечислены в ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»:

- компания не предоставляет отчетность (налоговую и бухгалтерскую) в орган ФНС по месту регистрации на протяжении 12 месяцев;

- отсутствие движения финансов на расчетных счетах компании в течение последнего календарного года.

По истечении каждого квартала в налоговых органах формируется перечень компаний, которые не сдавали регламентированную отчетность в последние 12 месяцев. Отделом камеральных проверок составляются запросы в банки на предмет совершения в этот календарный период приходных или расходных операций.

Если операций по банковским счетам за последний год не выявлено, то фискальные органы формируют справку, в которой перечисляются указанные основания для исключения юридического лица из ЕГРЮЛ по инициативе налоговой инспекции.

Не позднее следующего дня справка передается в подразделение ФНС, ответственное за государственную регистрацию юридических лиц.

В течение пяти рабочих дней инспекцией принимается решение о готовящемся удалении компании из государственного реестра. Одновременно в «Вестнике государственной регистрации» публикуется информация о предстоящем исключении и порядок принятия заявлений от кредиторов и иных заинтересованных лиц.

Закон отводит три месяца на подачу ходатайств и возражений со стороны любых лиц на предстоящее удаление компании из ЕГРЮЛ. Если на протяжении этого срока кредиторы, бывшие сотрудники или сами учредители предприятия заявят о своем несогласии с предстоящей процедурой, то решение об исключении организации из Госреестра не принимается.

При отсутствии любых возражений или заявлений по поводу исключения прекратившего деятельность юридического лица из ЕГРЮЛ компания признается официально ликвидированной. В течение четырех месяцев с первой публикации о предстоящей ликвидации в Госреестр вносится соответствующая запись, а в «Вестник государственной регистрации» отправляется информация об исключении предприятия из ЕГРЮЛ.

Следует отметить, что по законным критериям исключить из реестра можно те компании, которые одновременно отвечают обоим вышеуказанным признакам, позволяющим признать его недействующим. При этом не имеет значения наличие долгов перед бюджетом по налогам и сборам, а также по штрафам, начисленным за непредставление отчетности.

С точки зрения налоговой службы удаление предприятия из ЕГРЮЛ производится только тогда, когда фирма не имеет задолженности по обязательным платежам. По этой причине фискальные органы, в чьей компетенции находится решение вопроса об «очистке» Госреестра от недействующих предприятий, заменяют процедуру их исключения из ЕГРЮЛ подачей иска о признании юридического лица банкротом.

В свою очередь Арбитражные суды при рассмотрении заявлений ФНС, обнаруживают все признаки недействующего предприятия и не принимают к рассмотрению иски о банкротстве. Разночтения в гражданском и налоговом законодательствах требуют урегулирования с тем, чтобы ЕГРЮЛ содержал только актуальную информацию относительно действующих юрлиц.

Законность исключения компании из ЕГРЮЛ

Решение налогового органа по удалению юрлица из Госреестра могут обжаловать и сами учредители, и иные заинтересованные лица.

Срок обжалования составляет 12 месяцев с того момента, как кредитор или другой контрагент получит информацию о нарушении своих прав.

Годовой период исчисляется с той даты, когда в «Вестнике государственной регистрации» будет опубликовано объявление об исключении юрлица из ЕГРЮЛ.

Законодательная норма, позволяющая налоговому органу прекращать правоспособность юридического лица путем исключения его из Государственного реестра, не должна нарушать интересы кредиторов. Конституционным судом принято постановление, в котором допускается возможность пересмотра правил административного исключения предприятия из ЕГРЮЛ.

https://www.youtube.com/watch?v=6YQftxq-G70

Если будут приняты поправки к ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» в части внесудебного исключения «мертвых» фирм из ЕГРЮЛ, то налоговики прогнозируют проведение массовой перерегистрации предприятий. Это поможет очистить ЕГРЮЛ от недействующих компаний.

Последствия исключения юридического лица из ЕГРЮЛ

Административное исключение юридического лица из реестра влечет за собой правовые последствия, аналогичные тем, что присущи процедуре ликвидации:

- прекращение деятельности предприятия без правопреемства (перехода прав и обязанностей к другим лицам);

- задолженность юридического лица перед кредиторами (в том числе и перед бюджетом) погашается, исходя из имеющегося имущества организации и очередности выставленных требований.

Если юридическое лицо не имеет активов, которые можно реализовать для удовлетворения требований кредиторов, то его долги перед контрагентами и бюджетом признаются безнадежными с момента исключения из ЕГРЮЛ.

Нельзя рассматривать удаление из Государственного реестра юрлиц, как легкий способ ликвидации «мертвого» предприятия.

Такой подход применим только для тех компаний-«однодневок», которые создавались на короткий срок.

Если в числе учредителей и руководителей фирмы нет реальных физических лиц, которым можно предъявить налоговые претензии, то внесудебное исключение из ЕГРЮЛ пройдет безболезненно.

В случае если «бросаемое» предприятие имеет фактических учредителей, процедура исключения из ЕГРЮЛ не освобождает их от субсидиарной ответственности за имеющуюся задолженность перед бюджетом и сторонними кредиторами.

Как избежать исключения из ЕГРЮЛ по инициативе налоговой инспекции

Исключение предприятия, не осуществляющего хозяйственно-финансовую деятельность, из Государственного реестра юридических лиц – не обязанность, а право налоговой инспекции. Если учредители и руководство не намерены ликвидировать фирму, а приостановка работы связана с временными обстоятельствами, то следует принять следующие меры:

- не допускать длительных пропусков в сдаче периодической отчетности. «Нулевые» отчеты, сданные в установленный срок – гарантия того, что фирма не привлечет внимания налоговой инспекции в плане перспективы административного исключения юрлица из реестра;

- в течение 12 месяцев следует провести хотя бы одну операцию на банковском счете – это может быть символическая сумма, внесенная в качестве займа от учредителя.

Кроме того, желательно периодически проверять информацию относительно интересующих юридических лиц в ЕГРЮЛ.

Если налоговая инспекция приняла решение о грядущем исключении, то эти сведения будут доступны заинтересованным пользователям.

У налогоплательщика есть право заявить о возражениях против административного исключения, как своей фирмы, так и компании, являющейся по отношению к нему дебитором.

Каковы последствия исключения юридического лица из ЕГРЮЛ?

Последствия исключения юридического лица из ЕГРЮЛ достаточно серьезные, поскольку организация лишается возможности вести деятельность и перестает существовать (ликвидируется). Подробнее о последствиях исключения из реестра для организации, ее участников, кредиторов и иных заинтересованных лиц, читатель узнает, прочитав статью.

Чем грозит исключение из ЕГРЮЛ? Общие последствия

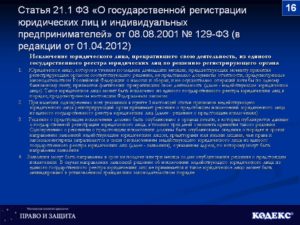

При регистрации организации данные о ней вносятся в реестр юрлиц. Порядок регистрации юридических лиц и их исключения из реестра регламентирован ФЗ «О государственной…» от 08.08.2001 № 129. Из п. 6 ст. 22 ФЗ № 129 следует, что ликвидация компании влечет исключение ее из реестра.

Основное последствие этого в том, что организация перестает существовать, то есть не может больше вести деятельность, не имеет ни прав ни обязанностей. Любые действия исключенной из реестра организации априори признаются не законными, заключенные сделки ничтожными, и т.д.

Необходимо понимать причинно-следственную связь. Последствием ликвидации компании является исключение ее из реестра, а не наоборот. Ликвидация компании осуществляется по основаниям, предусмотренным ст. 61 ГК РФ, добровольно или принудительно. Соответственно последствия для ее участников будут зависеть от того, каким способом ликвидировалась компания.

https://www.youtube.com/watch?v=zGWbXeYLdng

По общему правилу, предусмотренному п. 1 ст. 61 ГК РФ после того, как компания прекращает существование, ее долги не должны покрываться участниками. Однако из этого правила есть исключение. Участники фирмы несут ответственность при наличии их вины в банкротстве, либо при несвоевременной подаче заявления о банкротстве.

Основания для исключения из реестра. Добровольная и принудительная ликвидация организации с последующим исключением из реестра

Если прекращение деятельности компании производится по инициативе ее участников, в порядке, предусмотренном ст. 62, 63 ГК РФ, то последствия для них исключительно позитивные. Финальным мероприятием по окончании процедуры будет исключение компании из ЕГРЮЛ.

При добровольном исключении из реестра необходимо обратить внимание на то, чтобы имущество, оставшееся на балансе фирмы, а также имущественные права и права требования были распределены в полном объеме.

В противном случае, после ликвидации организации, придется в порядке п. 5.2 ст. 64 ГК РФ проводить судебную процедуру распределения оставшегося имущества с назначением судом арбитражного управляющего.

Еще одно основание для ликвидации и исключения фирмы из реестра – банкротство. Когда принимается решение суда о банкротстве, организация не ликвидируется, поскольку начинается финальная стадия ее существования – конкурсное производство.

Запись в реестр о ликвидации вносится только по завершении этой стадии и расчета по всем долгам фирмы.

В последующем, если будет обнаружено имущество уже после исключения компании из реестра, то оно может быть распределено в судебном порядке, по правилам ст. 64 ГК РФ.

Основания для принудительной ликвидации также прописаны в п. 3 ст. 61 ГК РФ. Она осуществляется исключительно в суде.

Например, причинами принятия такого решения могут стать существенные нарушения закона со стороны компании, отсутствие необходимых лицензий и разрешений, не участие в СРО, когда это обязательно, и т.д.

В суд могут обратиться как государственные органы, так и участники компании.

Еще организации могут исключаться из реестра по решению налоговой службы, например, если они не ведут деятельность в течение определенного срока, либо сведения о них в реестре признаны недостоверными. Подробнее об этом мы еще поговорим.

Последствия исключения из реестра для участников ООО зависят от того, по какому основанию Общество ликвидировано, и имеется ли их вина в этом.

В силу ст. 3 ФЗ “Об обществах…” от 08.02.1998 № 14 ООО не отвечает за долги участников, а участники не отвечают за долги ООО. Но из этого правила есть исключение. Если участник ответственен за банкротство фирмы и виновен в этом, то он отвечает по долгам Общества субсидиарно. Это значит, что если ООО не смогло расчитаться, рассчитывается ее участник.

Кроме этого, участники оплачивают ликвидацию организации, если она сама не может оплатить расходы, если процедура осуществляется через суд, в порядке п. 3 ст. 61 ГК РФ. Ответственность в этом случае солидарная.

Таким образом, при добровольной ликвидации компании ее участники не несут каких-либо расходов, связанных с процедурой и не отвечают по ее долгам.

При банкротстве компании и наличии вины участника в том, что ООО обанкротилась, он несет субсидиарную ответственность. При этом, участники оплачивают расходы по ликвидации солидарно.

При судебной ликвидации участники не отвечают по ее долгам, но если ООО не может само оплатить процесс ликвидации, оплачивают его солидарно.

За ликвидацию организации в любом порядке и ее исключение из реестра участники не несут ни уголовной, ни административной ответственности. Такие виды ответственности могут наступать только при совершении участниками компании преступлений или правонарушений в ходе управления организацией, если их вина будет доказана.

Например, в силу ст. 199.1 УК РФ ответственность предусмотрена за неисполнение обязанности налогового агента по исчислению и уплате налоговых платежей. По ст. 199.2 УК РФ предусмотрена ответственность за сокрытие средств и имущества компании, из которых должно производиться взыскание задолженности по налогам и сборам, а также страховым взносам.

https://www.youtube.com/watch?v=YLeoquaRdsA

Сама компания, как юридическое лицо, не может нести уголовную ответственность. Ее директор, бухгалтер, участники, могут привлекаться по разным составам уголовных преступлений как должностные лица. Аналогичное правило действует и при их привлечении к административной ответственности (ст. 2.4 КоАП РФ).

Можно ли без ведома учредителей исключить организацию из ЕГРЮЛ, и предусмотрена ли ответственность при таком исключении?

Исключение компании из реестра без ведома ее участников вполне возможно, однако только по определенным ст. 21.1 ФЗ № 129 основаниям. В этом случае процедура ликвидации осуществляется по инициативе налоговой службы, которая принимает решение о прекращении деятельности фирмы.

Исключение производится только в том случае, если:

- Организация в течение 1 года не сдает отчетность.

- По счетам компании нет движения средств в течение 1 года.

Приведенные два условия должны иметь место в совокупности, то есть одновременно.

ФНС публикует в печатном издании – «Вестник государственной регистрации» информацию о том, что такая фирма будет ликвидирована, и у заинтересованных лиц есть возможность в течение 3 месяцев подать заявление о прекращении процедуры.

Если такое заявление не подано, то компания исключается из реестра. Соответственно, исключение влечет ликвидацию. Какой-либо ответственности участников при проведении приведенной административной процедуры нет.

Единственное последствие – ликвидация компании.

Кроме того, в административном порядке ФНС может исключить фирму из реестра в том случае, если в течение полугода ее участники не примут мер по внесению изменений в реестр сведений, признанных в установленном порядке недостоверными.

Еще один вариант, при котором возможно исключение компании из реестра в административном порядке – отсутствие средств на ее ликвидацию и невозможность возложения такой обязанности на учредителей.

Что делать если фирму исключили из ЕГРЮЛ?

Если организация исключена из реестра в по инициативе налоговой, то в течение года с того момента, как участники компании узнали о такой ликвидации, можно обжаловать решение ФНС в суде.

Более того, правом обжалования решения обладают и кредиторы компании. Для них такое право очень важно, поскольку предъявлять исковые требования к ликвидированной компании нельзя. При аннулировании решения о ликвидации кредитор получает право требования взыскания долгов организации.

Участники организации при обнаружении ее имущества имеют право действовать в соответствии с п. 5.2 ст. 64 ГК РФ. Можно подать заявление в суд о распределении такого имущества. В этом случае будет назначен арбитражный управляющий, который и будет заниматься распределением.

Исходя из изложенного, ответ на вопрос, что делать если организацию исключили из ЕГРЮЛ – единственный. Необходимо обжаловать такое решение в суде.

***

Таким образом, исключение фирмы из реестра юрлиц осуществляется на различных основаниях и приводит к разным последствиям.

Исключение недействующих юридических лиц из реестра

Денег на ликвидацию или, тем более, на банкротство нет. Имущества нет. Кредиторы затаились. Может, забросить все дела и ждать исключения недействующего юридического лица из реестра?

Такой вариант возможен уже давно. И порою он действительно выручал. Однажды участники обнаруживали в ЕГРЮЛ, что общество уже прекратило свое существование, и головная боль проходила. Больше никаких штрафов, никаких отчетов, никаких долгов.

Но всё меняется. В конце 2021 года в Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» и в Федеральный закон «Об обществах с ограниченной ответственностью» были внесены поправки.

По большей части они вступают в силу с 28 июня 2021 года, а некоторые из них – с 1 сентября 2021 года.

Покидая «тонущее» юридическое лицо, нужно учитывать то, как ФНС будет исключать его из реестра и какие могут быть негативные последствия.

Зависит ли возможность исключения от организационно-правовой формы?

Исключено может быть любое юридическое лицо.

При каких условиях возможно исключение?

Из реестра исключается недействующее лицо. Таким оно является, если в течение последних двенадцати месяцев:

- не представляло отчетности по налогам и сборам;

- не осуществляло операции хотя бы по одному банковскому счету.

Требуется одновременное наличие двух этих признаков. Если фирма не отчитывается, но есть движения по счету, либо, наоборот, счета замерли, но нулевая отчетность сдается, — исключить из реестра нельзя.

С 1 сентября 2021 года добавится еще два случая, когда возможно исключение:

- При невозможности ликвидации ввиду отсутствия средств на необходимые для этого расходы и невозможности возложить эти расходы на учредителей (участников). В Гражданском кодексе РФ эта норма уже была закреплена. В законе о регистрации ее явно не хватало. Очевидно, данный механизм еще будет прорабатываться на уровне налоговой службы. Потребуется некое уведомление со стороны участников, в котором они должны будут изложить нежелание поддерживать юридическое лицо функционирующим и одновременно обосновать неготовность взять на себя расходы по ликвидации.На практике нередко встречались неофициальные обращения к налоговикам с просьбой ускорить исключение недействующего общества. В нововведении можно разглядеть попытку уменьшить коррупционную составляющую рассматриваемой процедуры.

- При наличии в ЕГРЮЛ сведений, в отношении которых внесена запись об их недостоверности, в течение более чем шести месяцев с момента внесения такой записи. Еще один способ борьбы с покупными адресами и «неживыми» директорами.

Исключение и банкротство

Если у налогового органа есть сведения о том, что в отношении юридического лица возбуждено дело о банкротстве или введена одна из банкротных процедур, решение о предстоящем исключении из реестра не принимается.

https://www.youtube.com/watch?v=VaL2kn9o1Gk

Если же регистрирующий орган примет указанное решение и лишь потом узнает об инициированном банкротстве, юридическое лицо не будет исключено из реестра.

Когда налоговая запустит процедуру?

До сих пор можно было ответить на этот вопрос так: когда дойдут руки до вашей неработающей компании. Требовалось на это порою до четырех лет. Теперь же, как мы отметили выше, появится возможность ускорить процесс.

В ожидании прекращения юридического лица руководитель рискует сполна набрать административных штрафов. Например, по статьям 119, 126 Налогового кодекса РФ, 13.19, 15.5 КоАП РФ.

В любом случае, прежде чем всё бросать на самотёк, желательно закрыть счета, погасить долги и провести сверки.

Можно ли исключить из реестра, если есть долги?

Да, регистрирующий орган может исключить из реестра лицо, имеющее задолженность. При этом долг перед бюджетом налоговая может расценить как безнадежный к взысканию. Что же касается остальных обязательств, то тут всё зависит от инициативности и расторопности кредиторов. Они либо остановят начатый налоговой службой процесс, либо нет.

Что делает налоговая?

Выявив наличие оснований для исключения из ЕГРЮЛ, регистрирующий орган принимает решение о предстоящем исключении.

https://www.youtube.com/watch?v=PbBVpwdvZdM

В течение трех дней с момента принятия такое решение публикуется в Вестнике государственной регистрации. Проверить, не начался ли административный процесс исключения из реестра в отношении вашей компании или контрагента, можно на сайте Вестника.

Одновременно с решением будут опубликованы сведения о том, как и куда подавать свои возражения по поводу грядущего исключения из реестра.

Если в течение трех месяцев с момента публикации от заинтересованных лиц не поступят заявления, юридическое лицо будет исключено из ЕГРЮЛ.

Как остановить исключение из реестра?

Согласно действующей редакции закона подача заявления самим юридическим лицом, кредитором или иным заинтересованным лицом делает невозможным административное исключение из реестра. Никаких требований к такому заявлению не предъявляется.

С 1 сентября 2021 года остановить запущенный механизм станет сложнее.

Во-первых, содержание заявления. Оно должно быть мотивированным. Таким образом, подразумевается, что неубедительное возражение не будет принято налоговой службой во внимание.

Во-вторых, форма заявления. Она будет утверждена отдельно.

В-третьих, способ подачи. Теперь если подавать заявление в форме электронного документа, то с электронной подписью. Если же почтой, то с заверенной нотариально подписью. При непосредственном представлении документов нужно предъявить документ, удостоверяющий личность. Представитель же (не руководитель) дополнительно прилагает нотариально удостоверенную доверенность или ее нотариальную копию.

[/attention]Если все перечисленные требования и трехмесячный срок соблюдены, юридическое лицо из реестра исключено не будет.

Альтернативный вариант – начать банкротство.

Прекращение лица и обязательств

В целом последствия исключения недействующего лица аналогичны последствиям ликвидации (статья 64.2 ГК РФ). В ЕГРЮЛ вносится запись с указанием способа прекращения.

Обязательства юридического лица прекращаются. Если только не встает вопрос о субсидиарной ответственности.

Субсидиарная ответственность

Еще одна новелла, вступающая в силу с 28 июня 2021 года. Ранее участники и руководители ООО, а также лица, способные давать им указания, могли быть привлечены к субсидиарной ответственности по обязательствам этого общества только в рамках процедуры банкротства. Теперь это возможно и после административного исключения из ЕГРЮЛ.

Критерий: неисполнение обязательства общества обусловлено тем, что перечисленные лица действовали недобросовестно или неразумно. Речь при этом идет о любых обязательствах, сохранившихся на момент исключения. Уйти от долгов, просто забыв про общество, уже не получится.

На акционерные общества новое правило не распространяется.

Распределение имущества

Даже у недействующей компании может обнаружиться имущество. Либо участники о нем действительно забыли. Либо они сознательно выжидали, когда налоговая сделает своё дело, чтобы уже без кредиторов поделить остатки. Впрочем, забрать себе то, что принадлежало юридическому лицу, получается не всегда.

В некоторых регионах суды признают право собственности за участниками. В других – отказывают в иске, ссылаясь на необходимость использовать процедуру, предусмотренную пунктом 5.2 статьи 64 ГК РФ.

А это значит отдельное судебное разбирательство с назначением арбитражного управляющего и привлечением всех возможных кредиторов прекратившегося юридического лица.

Подано такое требование может быть в течение пяти лет с момента исключения из реестра.

Исключение и будущие регистрационные действия

Рассмотрим две ситуации:

- Вы владели не менее чем пятьюдесятью процентами ООО. Общество исключено из ЕГРЮЛ в административном порядке. На момент исключения у общества имелась задолженность перед бюджетом либо она была признана безнадежной.

- Вы были руководителем юридического лица (не обязательно ООО). Лицо исключено из ЕГРЮЛ в административном порядке. На момент исключения у него имелась задолженность перед бюджетом либо она была признана безнадежной.

В обоих случаях, если о вас как об участнике или о руководителе некоего юридического лица будут поданы документы на регистрацию, в регистрации будет отказано. Данное ограничение действует в течение трех лет с момента исключения. Вот такое ограничение в занятии предпринимательством.

Обжалование исключения

Исключение из реестра может быть обжаловано в суде. Такое право предоставлено кредиторам и любым другим лицам, чьи права затрагиваются исключением. Срок подачи заявления – один год с момента, когда стало или должно было стать известно о нарушении права.

https://www.youtube.com/watch?v=G8fgsghsq1E

Основания для отмены решения налоговой могут быть следующие:

- отсутствие оснований для исключения;

- исключение, несмотря на поданное в трехмесячный срок заявление (обоснованное и с соблюдением формы);

- несоблюдение процедуры налоговым органом.

Как видите, возможностей «по-тихому слить фирму» всё меньше. Рисков ответить по ее обязательствам всё больше. Налоговые органы настойчиво переводят предпринимателей в законное русло ликвидации и банкротства.

Оспаривание исключения юридического лица из ЕГРЮЛ

Юридическое лицо может быть исключено из ЕГРЮЛ. Мера эта применяется в том случае, если ЮЛ не сдает отчетность по налогам или не выполняет операции по банковским счетам.

Актуально это также при внесении неверных сведений в реестр, невозможности ликвидации из-за отсутствия средств на процедуру у учредителей.

Последствия такой меры: прекращение деятельности лица и его обязательств, привлечение к субсидиарной ответственности, распределение имущества.

Как обжаловать исключение из реестра

Исключение из ЕГРЮЛ можно обжаловать. Это актуальная мера, ведь ЮЛ даже не уведомляют о выходе из реестра. Уведомление об исключении учредителям не направляется.

Единственный способ заблаговременно получить информацию – это регулярное отслеживание новостей на официальном сайте. Однако учредители этим не занимаются. Следовательно, ЮЛ узнает о своем исключении внезапно.

То есть предупредить введение этой меры практически невозможно.

https://www.youtube.com/watch?v=jsGryt_gMNE

Решение регистрирующей структуры можно обжаловать в этих органах:

- Вышестоящая регистрирующая структура согласно пункту 1 статьи 25.2 ФЗ №129 «О государственной регистрации» от 8 августа 2001 года.

- Арбитражный суд по адресу налоговой (часть 2 статьи 189 и статья 35 АПК).

Досудебное решение проблемы не является обязательным, то есть ЮЛ может сразу обращаться в суд. Обжаловать решение можно в течение года. Срок отсчитывается с того момента, как учредители узнали об исключении из реестра. Если ЮЛ пропустил 12 месяцев, возобновить срок он не сможет.

Кто имеет право на оспаривание

Подать заявление об обжаловании могут эти лица:

- Кредиторы лица, в том числе контрагенты по гражданско-правовым сделкам (статья 307 ГК РФ).

- Заинтересованные лица (к примеру, сотрудники и учредители).

- Само ЮЛ как правомочный субъект.

Обжаловать исключение можно как в административном, так и в судебном порядке.

Административный порядок

Для заведения административного дела нужно составить заявление. Пункт доставки его определяется в зависимости от ситуации:

- Сначала заявление отправляется в региональное управление ФНС на основании пункта 1 статьи 25.2 ФЗ №129.

- Если ФНС отказала в требованиях заявителю, заявление отправляется в суд (пункт 2 статьи 25.2 ФЗ №129).

ЮЛ можно не обращаться в ФНС, так как досудебное регулирование не является обязательным. Можно сразу составлять иск в суд. Если же заявитель обратится в ФНС, он может отменить свое прошение на любом этапе (пункт 4 статьи 25.2 ФЗ №129).

Административный порядок предполагает отправку обращения через следующие органы:

- Инспекцию, которая принимала решение об исключении.

- Орган, который ответственен за пересмотр решений инспекций.

Заявления рассматриваются в течение 15 дней. Срок отсчитывается с даты его получения инспекцией. Он может быть продлен на 10 суток. Решение направляется заявителю.

Особенности составления жалобы

Заявление можно составить в двух формах:

- Письменная. Прошение должно быть обязательно подписано. Отправляется оно или лично, или по почте.

- Электронная. Подать прошение можно через интернет. На нем ставится простая электронная подпись.

Структура заявления предполагает три части:

- Преамбула. Указываются данные заявителя: наименование и адрес ЮЛ. Нужно прописать наименование органы подачи, реквизиты акта, который оспаривается.

- Описательная. Нужно указать основания, по которым решение органа не является законным.

- Просительная. Нужно указать требование. Это просьба о включении компании в ЕГРЮЛ.

Также в заявлении прописываются эти сведения:

- Адрес заявителя, телефон и электронная почта.

- ОГРН и ИНН.

К прошению нужно приложить бумаги:

- Документы, являющиеся подтверждением аргументов просителя.

- Доверенность, если заявление подает представитель.

Заявителю нужно оспорить основания, на которых проводилось исключение. К примеру, можно доказать, что ЮЛ сдавало отчетность.

Судебный порядок

Судебный порядок предполагает следование положениям глав 22 и 24 АПК РФ. В пункте 2 статьи 197 указано, что для возбуждения дела нужно составить заявление. Обращение можно составить как в письменном, так и в электронном виде. Во втором случае можно воспользоваться сервисом «Мой арбитр». Размещен он на сайтах арбитражных судов.

Заявителю понадобится оплатить пошлину:

- 300 рублей для ФЛ.

- 3 000 рублей для ЮЛ.

Длительность судебного процесса составляет 3 месяца с момента поступления иска. Судебное решение вступает в юридическую силу в момент его принятия на основании части 7 статьи 201 АПК РФ.

Оформление заявления

В иске нужно прописать такие сведения, как:

- Наименование суда.

- Сведения о заявителе, адрес.

- Телефон и электронная почта.

- Название регистрирующего органа, который принял решение об исключении.

- Реквизиты решения.

- Номер записи в ЕГРЮЛ.

- Изложение прав, которые были нарушены исключением из реестра.

- Перечень норм, которые были нарушены регистрирующим органом.

- Требование о том, какое именно решение нужно признать незаконным.

- Перечень приложенных документов.

К иску нужно приложить эти документы (на основании части 2 статьи 199 и статьи 126 АПК РФ):

- Уведомление о вручении бумаг по делу заинтересованным лицам.

- Квитанцию об уплате пошлины.

- Подтверждение доказательств, приведенных в иске.

- Копию свидетельства о регистрации ЮЛ.

- Доверенность, если заявление подается представителем лица.

- Выписку из ЕГРЮЛ/ЕГРИП.

- Копию решения, которое оспаривается.

Если не приложить все требуемые документы, суд отклонит заявление.

Основания для оспаривания решения

При исключении из реестра в административном порядке оспорить решение можно при наличии этих оснований:

- Нет оснований для исключения из ЕГРЮЛ. К примеру, налоговая ошиблась, получила неверные сведения и на их основании приняла решение об исключении.

- Нарушен порядок исключения. К примеру, в СМИ не публиковалось сообщения о проведении процедуры.

- Были получены возражения. В течение 3 месяцев после исключения ЮЛ или кредиторы могут отправить обоснованные возражения. В этом случае процедура должна быть остановлена. Если возражения не были приняты к учету, появляются основания для проведения оспаривания.

Все рассмотренные основания должны быть подтверждены документально.

Судебная практика

В законе указано, что исключить ЮЛ могут при длительном отсутствии движения по счетам. Последнее подтверждает отсутствие деятельности компании. Однако некоммерческая организация может работать, не прибегая к использованию счетов. Она может оспорить свое исключение в том случае, если докажет наличие деятельности.

https://www.youtube.com/watch?v=mgynfN5eKCE

Принятие решения по делу зависит от позиции конкретного суда. Некоторые суды полагают, что исключение возможно только при наличии всех условий. Если компанию исключили из ЕГРЮЛ по одному основанию, по обжалованию принимается положительное решение. Другие суды трактуют норму статьи 21.1 ФЗ №129 буквально. Если ЮЛ попадает хотя бы под одно основание, в просьбе об отмене решения отказывают.

К СВЕДЕНИЮ! Куда лучше обращаться? Административное рассмотрение дела отличается скоростью. Через налоговую можно решить вопрос быстро и без уплаты пошлины. Плюсом суда является то, что он является незаинтересованным органом. Судья поставит окончательную точку в деле.