Акценты этой статьи:

- чем является замена шин на автомобиле – ремонтом или техобслуживанием;

- как отражается в учете операция по замене шин.

- Когда можно заменить шины

- Документальное оформление замены шин

- Бухгалтерский учет

- Налоговый учет

- Списание автомобильных шин по пробегу

- Списание автомобильных шин и аккумуляторов

- Учет автошин с помощью специализированных программ

- Срок эксплуатации автомобильных шин

- Учет автомобильных шин

- Как правильно организовать учет автошин?

- Организация учетного процесса

- Принятие автошин к учету

Когда можно заменить шины

Шины на автомобиле можно заменить в следующих случаях:

1. В случае окончания срока эксплуатации. Срок использования шины зависит от ее фактического пробега (ресурса) и высоты рисунка протектора. Предельные значения высоты рисунка протектора пневматических шин приведены в приложении 6 к Нормам, утвержденным приказом Минтранса от 20.05.06 г. № 488 (далее – Приказ № 488, Нормы № 488).

Средний срок эксплуатации шин исчисляется по алгоритмам с поправкой на коэффициенты, которые учитывают условия эксплуатации (например, климатические условия, тип дорожного покрытия, грузоподъемность автомобиля и др.).

Однако если производителем шин установлены другие нормы их эксплуатации (например, это может указываться в договоре купли-продажи, в эксплуатационной документации и т. п.), то предприятие должно применять эти нормы, а не те, что утверждены Приказом № 488.

Если же нормы эксплуатации для приобретенных шин не указаны ни в Нормах № 488, ни в документах производителя – тогда предприятию нужно заказать разработку временных норм в ведущей организации по таким вопросам (п. 3.7, 5.1 Норм № 488).

2. В случае фактического износа. Шины могут списываться не только по окончании срока эксплуатации, повод для их списания может наступить и раньше. Например, если будут обнаружены эксплуатационные или производственные дефекты, которые не подлежат ремонту или их ремонт является экономически нецелесообразным (п. 3.2 Норм № 488).

3. Сезонная замена. Замена летних шин на зимние и наоборот. Эта операция не зависит от выработки ресурса шины.

Замена шин: ремонт или техобслуживание?

Порядок техобслуживания (далее – ТО) и ремонтов автомобиля регламентируется Положением, утвержденным приказом Минтранса от 30.03.98 г. № 102 (далее – Положение № 102). Это же Положение содержит и определение терминов (п. 1.3), в частности:

ТО – это операции по поддержанию работоспособности или исправности автомобиля во время его эксплуатации, хранения, транспортировки;

текущий ремонт – работы, в ходе которых происходит замена и/или обновление отдельных изношенных частей, выполняемые для обес- печения или восстановления работоспособности транспортного средства (далее – ТС);

капитальный ремонт – замена или обновление любых частей ТС (в т. ч. и основных) с целью восстановить исправность и полный или близкий к полному ресурс такого ТС.

Из этих определений можно сделать вывод, что операцию по замене шин нельзя считать ремонтом, она является частью ТО.

И пусть вас не смущает тот факт, что операция по замене шин не упоминается в перечнях операций ТО-1 (приложение А к Положению № 102) и ТО-2 (приложение Б к Положению № 102) и в приложении В, где указаны виды сезонного ТО.

Ведь в этих приложениях прямо сказано, что перечень работ, приведенный в них, является примерным. Поэтому рекомендуем вам разработать и утвердить приказом по предприятию перечень операций, которые относятся к ТО, куда включить и замену шин.

Документальное оформление замены шин

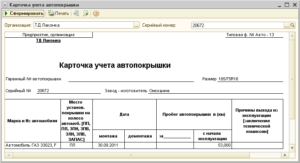

Текущие эксплуатационные характеристики шины отражаются в Карточке учета пробега (наработки) пневматической шины по форме, приведенной в приложении 5 к п. 7.1 Норм № 488 (далее – карточка).

В карточке отражается, в частности, фактический пробег и технические характеристики шины на дату ее установки на автомобиль и на дату снятия с автомобиля, остаточная высота рисунка протектора, причины изъятия шины из эксплуатации (в т. ч.

и в случае сезонной замены).

При отпуске шин со склада и при передаче на склад оформляется Накладная-требование на отпуск (внутреннее перемещение) материалов типовой формы № М-11, утвержденной приказом Минстата от 21.06.96 г. № 193 (далее – Приказ № 193).

Отражение замены шин в учете

Бухгалтерский учет

Учет шин зависит от способа их поступления.

1. Если шины приобретаются вместе с автомобилем (т. е. их цена входит в стоимость автомобиля), то их стоимость числится на субсчете 105 «Транспортные средства» в составе первоначальной стоимости автомобиля. То есть замена шин и их списание в этом случае отражается только в аналитическом учете предприятия.

2. Если шины приобретаются и приходуются отдельно, тогда они относятся к запасам и учитываются на субсчете 207 «Запасные части». В этом случае при передаче шин в эксплуатацию можно выделить два варианта учета:

Вариант 1. Стоимость шин при передаче в эксплуатацию списывается на расходы – в зависимости от направления использования ТС: Дт 23, 91–93 – Кт 207.

При возврате шин из эксплуатации (например, в случае сезонной замены) они приходуются на баланс по чистой стоимости реализации (п. 24 П(С)БУ 9) проводкой Дт 207 – Кт 719.

При следующей передаче шин в эксплуатацию их стоимость снова списывается с баланса.

https://www.youtube.com/watch?v=lI3nxaP5WQM

При использовании этого варианта стоимость шин в периоде их эксплуатации на бухгалтерских счетах не отражается, учет шин ведется только в количественном выражении по материально ответственным лицам.

Вариант 2. При передаче в эксплуатацию шины учитываются по первоначальной стоимости. Шины учитываются по первоначальной стоимости до момента их фактического списания. К субсче- ту 207 открывают счета второго порядка (например, 20711 «Шины на складе», 20712 «Шины в эксплуатации»).

Отметим, что недостатком этого варианта является завышенная стоимость шин в учете. Ведь, согласно п. 24 П(С)БУ 9, запасы должны отражаться в бухучете по наименьшей из двух оценок: первоначальной стоимости или чистой стоимости реализации.

А поскольку при эксплуатации шин их стоимость снижается, то получается, что реальная стоимость активов предприятия завышена, а это влияет на достоверность финансовой отчетности.

Правда, такое влияние будет значительным только в случае, если стоимость шин является существенной по сравнению со стоимостью других активов предприятия.

Плюс этого варианта в том, что оборот шин можно отследить на бухгалтерских субсчетах.

Какой из двух вариантов выбрать, бухгалтер предприятия решает сам, опираясь на свое профессиональное суждение. Выбранный вариант учета шин рекомендуем закрепить в приказе об учетной политике предприятия.

Налоговый учет

Учет по налогу на прибыль ведется согласно данным бухучета. То есть эксплуатация шин не приводит к возникновению разниц между результатами налогового и бухгалтерского учета.

Исключение из этого правила – случай, когда шины оприходованы в составе автомобиля непроизводственного назначения, поскольку тогда расходы на амортизацию и ремонт не учитываются при определении базы налогообложения (пп. 138.3.2 Налогового кодекса). То есть финрезультат до налогообложения в этом случае будет увеличен на сумму амортизации, начисленной в бухучете.

Суммы НДС, уплаченные (начисленные) при осуществлении расходов на замену шин, включаются в состав налогового кредита отчетного периода – при наличии надлежащим образом оформленной и своевременно зарегистрированной в ЕРНН налоговой накладной.

Пример

Предприятием были приобретены зимние шины для автомобиля, который используется в административных целях. Стоимость услуг СТО по замене шин составила 240 грн. (в т. ч. НДС – 40 грн.).

В таблице приведем учет шин по двум вышеприведенным вариантам.

(грн.)

Таблица для печати доступная на странице: https://uteka.ua/tables/11665-0

| № п/п | операции | Первичные документы | Бухгалтерский учет | ||

| Дт | Кт | Сумма | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Вариант 1 | |||||

| 1 | Оприходованы на склад зимние шины | Накладная типовой формы М-12* | 2071 | 631 | 3 700 |

| 2 | Отражен налоговый кредит по НДС | Налоговая накладная | 641 | 631 | 740 |

| 3 | Установлены зимние шины на автомобиль | Типовая форма № М-11, карточка | 92 | 2071 | 3 700 |

| 4 | Отражены услуги СТО по замене шин | Акт выполненных услуг | 92 | 631 | 200 |

| 5 | Отражен налоговый кредит по НДС | Налоговая накладная | 641 | 631 | 40 |

| 6 | Поступили на склад летние шины, снятые с автомобиля | Типовые формы № М-11, № М-12 | 2071 | 719 | 2 300 |

| Вариант 2 | |||||

| 1 | Оприходованы на склад зимние шины | Накладная типовой формы М-12* | 20711 | 631 | 3 700 |

| 2 | Отражен налоговый кредит по НДС | Налоговая накладная | 641 | 631 | 740 |

| 3 | Установлены зимние шины на автомобиль | Типовая форма № М-11, карточка | 20712 | 20711 | 3 700 |

| 4 | Отражены услуги СТО по замене шин | Акт выполненных услуг | 92 | 631 | 200 |

| 5 | Отражен налоговый кредит по НДС | Налоговая накладная | 641 | 631 | 40 |

| 6 | Поступили на склад летние шины, снятые с автомобиля | Типовые формы № М-11, № М-12 | 20711 | 20712 | 2 300 |

| * Утверждена Приказом № 193. |

Отражение шин в бухучете зависит от способа их поступления на предприятие и допускает два варианта:

- либо стоимость шин списывается в состав расходов при передаче их в эксплуатацию (например, при сезонной замене),

- либо шины учитываются по первоначальной

Списание автомобильных шин по пробегу

Автомобильные шины относятся к изделиям с ограниченным ресурсом пробега. После эксплуатации в течение определенного времени старые покрышки следует списать и заменить на новые.

Списание автомобильных шин и аккумуляторов

Если рядовой автовладелец может просто сменить шины в автосервисе и сдать их по программе утилизации, то бюджетным организациям приходится вести документацию, которая отразит соответствие всех операций требованиям безопасности дорожного движения и экономического законодательства.

Списанию подлежат шины, которые нельзя эксплуатировать в силу износа или повреждений:

- если стерт протектор и его рисунок возвышается менее чем на 1,6 мм (для легковых авто), 1 мм (для грузовиков), 2 мм (для автобусов);

- если прошел установленный срок использования или шины прошли предельно возможное количество километров;

- если на покрышке обнаружены повреждения, обнажающие корд;

- если повреждены диски и ободья колес (нарушена форма, есть видимые повреждения в виде трещин, наличествуют дефекты крепления).

Операции по списанию непригодных к использованию шин должны быть отражены в документах бухгалтерского учета. На сегодняшний день нет законодательства, в полной мере регламентирующего процесс вывода покрышек из эксплуатации, и большинство организаций либо руководствуются рекомендациями временных норм, либо самостоятельно устанавливают срок службы данных изделий.

https://www.youtube.com/watch?v=oGzt5_EeBu0

Важно понимать, что использование изношенных или поврежденных шин опасно. Истертый протектор увеличивает тормозной путь и ухудшает управляемость автомобиля, а повреждения, затрагивающие корд, могут привести к разрыву резины на ходу и, как следствие, к аварии.

Все списанные шины должны быть сданы на утилизацию, ведь их нельзя уничтожить или захоронить с другими отходами. Для сдачи покрышек на переработку следует заключить договор с организацией, которая обеспечит пересылку резины до соответствующего завода.

У нас можно приобрести резину на любой автомобиль, а также заказать её монтаж или ошиповку. Чтобы избавиться от изношенных покрышек, сдайте их по программе утилизации, а неподходящие по сезону шины сохраните на нашем специализированном складе.

Выгодные цены на покупку автошин от компании «ШИНСЕРВИС»!

03.09.2012 Hi-tech, софт, компьютеры

Учет автошин с помощью специализированных программ

Автотранспортные предприятия часто несут большие затраты, связанные с приобретением и эксплуатацией автошин. Например, средняя стоимость автошины Кама-310 300-508R составляет 11 000 руб., если на автомобиле установлено порядка 10 автошин, то стоимость комплекта превышает 100 000 руб., учитывая количество автомобилей и частоту замены автошин, сумма затрат становится значительной.

А это означает, что возникает необходимость мониторинга такого вида затрат и, как следствие, необходимость ведения учета автошин на предприятии. В данной статье будет рассмотрен порядок, особенности и проблемы учета автомобильных шин на транспортном предприятии.

При принятии автошины к учету для нее создается «Карточка учета автошины», которая включает в себя следующую информацию: • номер,• марка,• модель,• тип,• размер,• норма пробега,• дата установки (выдачи),• дата снятия (списания),• причина списания. Номер автошины должен быть уникальным для ее дальнейшей точной идентификации при учете.

Если шина не имеет номера, то необходимо пронумеровать ее, например, путем нанесения краской номера на внутренней стороне шины.

Наиболее частый вопрос, который возникает при принятии автошины к учету, — где взять информацию о норме пробега автошины? Нормы пробега автошин указаны в документе «Временные нормы эксплуатационного пробега шин автотранспортных средств» (РД 3112199-1085-02), но данный документ утратил силу с 01.01.2007.

Поэтому в настоящее время предлагается использовать следующую схему определения нормы пробега шины: рассчитать средний пробег автошины за последние 2 года эксплуатации и принять это значение в качестве нормы. Уточнять норму необходимо каждые 2 года.

При расчете среднего пробега автошины следует учитывать такие факторы, как: • категория дорог; • тип дорожного покрытия автодорог, на которых эксплуатируется автомобиль;• тип автотранспортного средства и т.д. Более полный перечень поправочных коэффициентов изложен в пунктах 7-8 документа «Временные нормы эксплуатационного пробега шин автотранспортных средств» (РД 3112199-1085-02).

При первичном принятии автошины к учету можно руководствоваться инструкцией по эксплуатации транспортного средства, в которой указаны рекомендованные нормы пробега шин, предназначенных для данного автомобиля. При ведении карточки учета шины в нее следует заносить данные о пройденном автошиной пробеге. Пробег определяется из путевых листов, выписанных на автомобиль.

Установка (выдача) шины на автомобиль также фиксируется в карточке учета, путем указания даты установки (выдачи). При списании автошины в карточке указывается дата и причина списания. Основными причинами списания автошин являются: • износ протектора;• отслоение протектора;• порыв корда;• пробег, превышающий установленную норму.

Списание автошины заверяется подписями комиссии в карточке учета.

В случае, когда шина до истечения нормативного пробега получает повреждения, при которых не может эксплуатироваться, составляется акт, который подшивается к карточке учета, и так же заверяется подписями комиссии (подробнее об учете шин с точки зрения налогового и бухгалтерского учета рассказывается в статье «Учет шин», Журнал “Бухгалтер-профессионал автотранспортного предприятия” ¹11-2010).При достаточно большом количестве автомобилей и установленных на них автошин возникает ряд проблем при учете вручную: • сложно определить, на каких автомобилях и какие типы шин подвержены более сильному износу, какие основные причины преждевременного списания шин, причины недопробегов;• трудно проанализировать информацию о качестве шин в разрезе производителей и поставщиков;• при частой перестановке автошин с одного автомобиля на другой возникают сложности в отслеживании текущего местонахождения шины (на каком именно автомобиле установлена шина или на каком складе хранится) и ее фактического пробега;• проблематично вести учет установленных/снятых сезонных шин;• невозможно определить автошины, пробег которых приближается к установленной норме, что затрудняет планирование перестановки или покупки новых шин. Для решения перечисленных проблем многие программы, предназначенные для автоматизации документооборота и учета на транспортном предприятии, включают в себя средства для ведения учета автошин. Система SIKE.Autopark не является исключением и также имеет в своем составе модуль «Учет шин».

Модуль «Учет шин» позволяет вести учет автошин в разрезе автомобилей, т.е. помимо основных данных в карточку учета можно внести сведения об автомобиле, на который установлена шина. Данная особенность позволяет отследить путь перемещения шины с одного автомобиля на другой.

Помимо этого модуль «Учет шин» дает возможность проследить полный путь перемещения шины, начиная со склада, с которого была произведена ее выдача на автомобиль, и заканчивая складом списания.

Кроме установки и списания часто на предприятиях производится перестановка автошин с одного автомобиля на другой и снятие автошин для сезонного хранения. При проведении таких операций преимущество учета автошин в разрезе автомобилей становится очевидным, т. к.

вся информация о пути перемещения и текущем местоположении автошины указана в учетной карточке. Кроме того, привязка шины к автомобилю позволяет не тратить время на расчет и занесение пробегов в карточку учета.

Срок эксплуатации автомобильных шин

Пробег автошины автоматически рассчитывается на основании путевых листов на автомобиль, на котором установлена шина, т.к. вся необходимая для этого информация содержится в модуле «Путевые листы» системы SIKE.Autopark.

Модуль «Учет шин» включает в себя набор отчетов для отображения информации по учтенным шинам, в отчетах содержится такая информация как: • номер автошины;• автомобиль, на который установлена шина;• дата установки;• дата снятия;• причины снятия;• норма пробега автошины;• фактический пробег;• отклонение фактического пробега от нормы пробега (недопробег, перепробег);• данные о поставщике и производителе автошины.

https://www.youtube.com/watch?v=BJlCNFaUkEA

При создании отчетов существует возможность выбора необходимых параметров их формирования. Формировать отчеты можно как по номеру автошины, ее производителю, поставщику, текущему пробегу относительно установленной нормы, так и по автомобилю, на который произведена ее выдача, марке автомобиля, принадлежности к автоколонне и так далее.

Также можно получить и проанализировать сведения о том, на каких автомобилях срок службы шин меньше и по каким причинам.

Гибкая система отчетов позволяет получить подробную информацию о перепробегах и частоте износа шин, что в дальнейшем поможет осуществить выбор автошин с наиболее подходящими показателями, и, таким образом, снизить затраты, возникающие при их эксплуатации.

Учет автомобильных шин

Правила эксплуатации автомобильных шин АЭ 001-04, утвержденные Распоряжением Минтранса России от 21.01.2004 N АК-9-р (далее — Правила N АЭ 001-04), в настоящее время не действуют. Как следует организовать в учреждении учет автомобильных шин, а также как отразить в бухгалтерском и налоговом учете расходы по замене изношенных и приобретению сезонных шин, мы расскажем в этой статье.

Как правильно организовать учет автошин?

articles/account/

В предложенном материале рассказано об организации учета таких комплектующих к автомобилю, как шины, приведены особенности отражения на соответствующих счетах бухгалтерского (бюджетного) учета операций по их приобретению, установке (замене) и списанию.

Организация учетного процесса

В целях организации учетного процесса при эксплуатации автомобильных шин учреждениям следует разработать необходимые внутренние распорядительные документы, устанавливающие, в частности:

формы первичных документов по приему, отпуску, внутреннему перемещению, списанию шин и порядок их заполнения, а также правила документооборота;

порядок осуществления контроля за рациональным использованием шин;

перечень должностных лиц, ответственных за получение и отпуск шин.

При разработке соответствующих документов необходимо учитывать положения:

Правил эксплуатации автомобильных шин (АЭ 001-04), утвержденных Распоряжением Минтранса РФ от 21.01.2004 № АК-9-р (далее – Правила № АЭ 001-04), которыми можно руководствоваться и по сей день (см. Письмо Минюста РФ от 21.09.2009 № 03-2609);

Временных норм эксплуатационного пробега шин автотранспортных средств (РД 3112199-1085-02), утвержденных Минтрансом РФ 04.04.2002, где приводятся данные среднестатистического пробега шин различных видов транспортных средств, а также формула для расчета нормы эксплуатационного пробега.

Отметим, что только при достижении эксплуатационного пробега автошины подлежат замене, списанию с учета. Для отслеживания такого пробега, а также технического состояния шины следует заводить карточку учета ее работы. Учреждение вправе разработать форму указанного документа самостоятельно либо использовать ту, что приведена в приложении 12 к Правилам № АЭ 001-04.

Образец рекомендуемой формы карточки учета работы автомобильной шины (новой, восстановленной, прошедшей углубление рисунка протектора нарезкой, бывшей в эксплуатации) смотрите в конце статьи.

Данные карточки служат основанием для формирования первичных учетных документов по движению автомобильных шин в учреждении и соответствующих записей на счетах бухгалтерского учета.

Принятие автошин к учету

Порядок учета автомобильных шин зависит от условий их поступления в учреждение: вместе с транспортным средством либо отдельно от него.

В первом случае шины подлежат отражению в составе объекта основных средств (автомобиля) на счете 0 101 05 000 «Транспортные средства» и участвуют в формировании его стоимости. Во втором – шины должны быть учтены в качестве материальных запасов на счете 0 105 06 000 «Прочие материальные запасы» (п. 53, 117 Инструкции № 157н[1]).

Автомобильные шины, включаемые в комплектацию транспортного средства, отдельно не учитываются. Информация о них отражается в инвентарной карточке учета нефинансовых активов (ф. 0504031).

Шины, относящиеся к материалам, принимаются к учету по фактической стоимости, которая формируется по правилам, предусмотренным п. 102 Инструкции № 157н, на счете 0 106 04 000 «Вложения в материальные запасы» (п. 133 Инструкции № 157н).

Согласно Указаниям № 65н[2] расходы на покупку таких шин относятся на код вида расходов 244 «Прочая закупка товаров, работ и услуг» в увязке со статьей 340 «Увеличение стоимости материальных запасов» КОСГУ.

Документами, подтверждающими факт поступления автошин в учреждение и принятия их к бухгалтерскому учету, являются отгрузочные документы поставщика либо авансовый отчет (ф. 0504505), а также приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207).

Расчеты по приобретению автошин, а также их оприходование отражаются в учете следующими корреспонденциями счетов:

Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

Отражены расчеты по приобретению автошин… | |||||

…в безналичном порядке | |||||

1) без авансирования по контракту | |||||

1 302 34 830 | 1 304 05 340 | 0 302 34 830 | 0 201 11 610 | 0 302 34 000 | 0 201 11 000 |

2) при авансировании по контракту | |||||

1 206 34 560 1 302 34 830 | 1 304 05 340 1 206 34 660 | 0 206 34 560 0 302 34 830 | 0 201 11 610 0 206 34 660 | 0 206 34 000 0 302 34 000 | 0 201 11 000 0 206 34 000 |

…наличными деньгами | |||||

1 208 34 560 | 1 201 34 610 | 0 208 34 560 | 0 201 34 610 | 0 208 34 000 | 0 201 34 000 |

Сформирована фактическая стоимость автошин, приобретенных… | |||||

…у поставщика | |||||

1 106 34 340 | 1 302 хх 730 | 0 106 34 340 | 0 302 хх 730 | 0 106 34 000 | 0 302 хх 000 |

…через подотчетное лицо | |||||

1 106 34 340 | 1 208 хх 660 | 0 106 34 340 | 0 208 хх 660 | 0 106 34 000 | 0 208 хх 000 |

Приняты к учету автошины… | |||||

…по фактической стоимости | |||||

1 105 36 340 | 1 106 34 340 | 0 105 36 340 | 0 106 34 340 | 0 105 36 000 | 0 106 34 000 |

…по стоимости приобретения (при отсутствии дополнительных расходов) | |||||

1 105 36 340 | 1 302 34 730 1 208 34 660 | 0 105 36 340 | 0 302 34 730 0 208 34 660 | 0 105 36 000 | 0 302 34 000 0 208 34 000 |

* Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

** Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 № 174н.