Аудит кассовых операций необходим для обеспечения безопасности денежных средств при работе с аппаратом, улучшения условий транспортировки и хранения.

Кроме этого проверка позволяет определить порядки и сроки внутренних ревизий предприятий.

Любое предприятие должно внимательно относиться к ведению кассовых аппаратов, так как любое нарушение повлечет за собой штраф и административную ответственность.

Каждый предприниматель должен понимать, что проверка кассовых операций подразумевает под собой целый перечень процедур. О прибытии службы могут предупредить заранее соответствующие органы, либо провести проверку без оповещения. Процедура должна проводиться не только внешними проверяющими, но и внутренними подразделениями, созданными специально для личного аудита компании.

Если собственник или руководитель заподозрил лиц, работающих с наличностью, в нечестности, то он вправе направить прошение о проверке во внешние службы аудита, либо провести операцию собственными силами. Если организация выкладывает ценные бумаги на открытый рынок, то такие операции также попадают под аудит кассовых операций.

Методика аудита заключается в трех основных этапах, которые не могу существовать по отдельности. Вместе они позволяют организовать полноценную проверку. Методика, применяемая для аудита, наилучшим образом показывается достоверность выводов и отчетов, которые строятся по результатам проводимой процедуры.

- Первый

- Второй

- Третий

- Различные методики

- Основные виды нарушений

- Цели, задачи, планирование

- Ознакомительный этап

- Проведение инвентаризации

- Регистры отчетности

- Оформление первичной документации

- Соблюдение предельного размера расчетов наличными средствами

- Расход и инкассирование денежных сумм

- Порядок применения ККМ

- Заключительный этап

- Ответственность за проведение

- Аудит кассовых операций для ИП и ООО

- Ревизия, проверка, аудит

- Особенности ревизии

- Суть аудита кассы

- Кто вправе осуществлять кассовый аудит

- Что проверяют в ходе аудита кассы

- Нюансы внутреннего кассового контроля

- Аудит производит Росфиннадзор

- Проверку осуществляют налоговики

- Ответственность за нарушения, выявленные в ходе кассового аудита

- Чем чреваты нарушения для виновных

- Что нужно знать ИП про аудит кассовых операций

- Этапы аудита кассовых операций

- Нормативные документы, регулирующие порядок ведения кассовых операций

- Проверка соблюдения лимита остатка наличных денежных средств в кассе

- Итоги аудита кассовых операций

- Тоже может быть полезно:

Первый

Первый этап – планирование. Это самый важный шаг в аудите, так как он заключает в себе то, как будет проходить проверка в целом. Каждый последующий этап напрямую зависит от планирования, и если здесь была допущена ошибка, то весь аудит придется проводить заново.

Все начинается с определения стратегии контроля, создания аудиторской программы и оценивания объема предстоящей операции.

Аудитор, который будет заниматься проверкой, должен разработать и правильно оформить план, на основе которого будет строиться программа в целом. В этап будут входить множество процедур, необходимых для помощи в проведении эффективного аудита. Согласно собранной информации можно будет определить ошибки, после чего начинаются основные действия.

Второй

Второй этап – сбор и анализ информации, когда необходимо оценить все аспекты работы бухгалтеров, учесть риски и произвести мониторинг средств контроля. Вся полученная информация на этом этапе должна помочь получить целостный результат, согласно которому уже будет понятно, что необходимо предпринимать для решения возникших проблем.

Третий

Третий этап – заключение аудитора. По итогам двух предыдущих пунктов будет получена информация, которую нужно структурировать. В Российской Федерации акт проверки будет создаваться на русском языке. Документ должен содержать информацию об аудиторе и его профессиональном мнении по итогам.

Различные методики

Процедуру можно провести, основываясь на нескольких различных методиках аудита:

- отраслевая.

- специальная;

- традиционная;

- юридическая.

Отраслевая методика проверки применяется в соответствии с отраслевой принадлежностью субъекта.

Традиционная подразумевает под собой схему, которая основывается на различных разделах бухгалтерии. Проверка полностью соответствует юридическому законодательству. Именно она даст самые точные результаты.

Для ее проведения необходимо разрабатывать специальную методику определения экономических групп, которые сортируются по общим чертам.

Но для такой глубокой проверки метод используется только при особых налоговых режимах

Юридический подход основывается только на соответствующих пунктах законодательства.

Основные виды нарушений

К основным видам нарушений относят следующие:

- излишки или недостача денег в кассе;

- деньги, пришедшие в кассу, были несвоевременно оприходованы;

- выдача денег была проведена без доверенности;

- выплаты работникам проводятся без оформления авансовых отчетностей;

- учетные регистры некорректно отображают кассовые операции.

Согласно практике аудита, существует ряд фактических нарушений, которые являются самыми частыми на предприятиях.

- Инвентаризация кассы не проводилась в требуемых случаях:

- Перед составлением бухгалтерской годовой отчетности.

- Если поменялось лицо, ответственное за финансы.

- Если были замечены факты хищения или порчи ценностей, а также при злоупотреблении собственным положением.

- Если имущество было передано во владение другому лицу (продажа, аренда, выкуп, передача в муниципальное или государственное владение).

- После ситуаций, которые были вызваны экстремальными условиями (пожар, стихийные бедствия, аварии и так далее).

- Если предприятие было ликвидировано, реорганизовано или в любых других случаях, которые прописаны в законодательстве Российской Федерации.

- Несоблюдение сроков денежной инвентаризации, которые устанавливаются в каждой компании личной учетной политикой.

- Документы, подтверждающие результаты инвентаризации, имеют помарки, ошибки, неточности, подчистки, незаполненные строки.

- Акт инвентаризации был составлен в несоответствии действующему законодательству страны.

- Инвентаризационные описи подписаны не всеми членами комиссии и материально-ответственными лицами.

- При обнаружении излишек в ходе инвентаризации средства не были оприходованы, после чего их отправили на увеличение финансовых результатов организации.

- Кассовая книга имеет записи о выплате заработной платы, но отсутствуют подписи работников, которые должны были получить денежные средства.

- Расходные ордеры не имеют информации о документах, которые могли бы удостоверить личность получателя.

- Работа проводится с использованием неисправных кассовых аппаратов.

- Книга кассира-операциониста не ведется должным образом.

Цели, задачи, планирование

цель – установить, есть ли в отдельно взятой организации проблемы с кассовыми операциями, движением денежных средств в пределах Российской Федерации, ведением бухгалтерии.

Задачи аудитора – проверить все хозяйственные операции и документы, которые регулируются законодательством страны. Вся процедура проводится в соответствии с Федеральными стандартами аудита.

https://www.youtube.com/watch?v=MfkqS2YqFic

Стандарты содержат в себе основные требования, проводимые процедуры, руководящие указания, положения и примеры на практике.

Нормативная база аудита кассовых операций:

Согласно этой базе проводится любая проверка кассовых операций.

Ознакомительный этап

Ознакомительный этап поможет аудитору понять, какой деятельностью занимается данный экономический субъект, какие возможности существуют для проведения проверки. После определения заключается договор, который должен соответствовать всем требованиям ГК РФ.

Проведение инвентаризации

Сразу же комиссия переходит к проверке самого ценного источника информации – кассе. При инвентаризации обязаны присутствовать кассир и главный бухгалтер. Если предприятие имеет несколько касс, то перед операцией каждый аппарат опечатывается, что поможет избежать попыток перекрытия недостач путем переноса денег или изменения данных в кассовой книге.

Работник, ответственный за ККТ, должен дать расписку, что все документы включены в отчет и в кассе нет лишних или несписанных средств.

Кассы предприятий могут хранить в себе наличные средства в том размере, который разрешает им их обслуживающий банк. Каждый год лимит обновляется всеми банками для предприятий, при этом неважно, насколько различаются между собой организации (по правовой форме, сфере деятельности, наличию касс и так далее).

Если организация имеет в кассе сумму, превышающую лимит, то средства сверх остатка должны передаваться в банк. Сдаются средства вечером или днем в кассу банка. Каждое предприятие может договориться с банком, чтобы выручка могла напрямую идти на оплату труда, льготы, закупку продукции и так далее.

К аудиторской проверке необходимо представить справки из банка, которые показывают установленный лимит, его превышение разрешается в течение трех рабочих дней.

Регистры отчетности

Для проверки правдивости и правильности отражения денежных средств в бухгалтерском балансе, аудитор обращается к регистрам и формам отчетности. Все данные в этих бумагах должны отражать деятельность не только по месту проведения, но и по всем филиалам и подразделеням фирмы.

Оформление первичной документации

При проверке нужно предоставить и первичные документы, которые должны быть правильно заполнены, иметь все необходимые подписи. Чтобы документы, необходимые для выдачи денежных средств, имели юридический вес, они должны иметь подписи руководителя и главного бухгалтера или уполномоченных лиц.

Документы нельзя исправлять, должны быть в наличии подписи получателей, штампы «Оплачено» и даты. Все должно вестись в соответствии с законодательством.

Деньги, которыми обладает касса предприятия, приходят в виде выручки от покупателей и работников для оплаты услуг по заявлениям и так далее. Аудитор проводит проверку на полноту и своевременность оприходования денег. Для этого сверяются все суммы из корешков чеков, выписок банка и так далее. Любая сумма, которая была «пропущена», будет считаться грубейшим нарушением правил.

Соблюдение предельного размера расчетов наличными средствами

Все предприниматели будут проверяться на соблюдение правил предельного размера расчетов наличными средствами.

То есть, при услугах купли-продажи нельзя принимать суммы, превышающие размер, установленный законом, в независимости от количества платежей за один товар или услугу одним лицом или организацией.

Если необходимо принять сумму сверх ограничения, то операцию нужно провести через банки.

Расход и инкассирование денежных сумм

Сдаваться средства могут через инкассаторские службы, имеющие соответствующую лицензию. Деньги, отправленные таким путем, максимально защищены, так как предпринимаются все средства для обеспечения безопасности. К каждой сумке выписывается денежная ведомость.

Порядок применения ККМ

Чтобы поставить аппарат на учет, необходимо зарегистрировать личный кабинет на сайте nalog.ru, откуда можно заключить договор на ОФД. После получения и проверки всех данных налоговая служба определяет регистрационный номер ККТ, который должен быть введен в аппарат в течение одного дня.

Система ККМ позволяет отправлять данные в налоговую службу сразу же после выдачи чека без дополнительных действий.

Заключительный этап

В конце аудитор составляет заключение, которое может иметь два варианта:

- безоговорочно положительное;

- модифицированное.

Ответственность за проведение

Любой экономический субъект будет нести ответственность за систему контроля внутри организации. Аудитор обязан убедиться в том, что система работает. Руководитель организации обязан:

- Оборудовать кассу и обеспечить сохранность денежных средств не только в пределах организации, но и при транспортировке в банк. В кассе не могут хранить ценные вещи и деньги, которые не принадлежат организации.

- Должна существовать одна кассовая книга.

- Прием наличных должен осуществляться только с применением ККМ.

Если аудитор найдет случаи нарушения дисциплины, то будут применяться финансовые санкции в зависимости от обстоятельств.

Из данного видео можно узнать подробности по бухгалтерскому учету кассовых операций.

https://www.youtube.com/watch?v=pbijMw7ArfI

Рекомендуем другие статьи по теме

Аудит кассовых операций для ИП и ООО

Наличные средства, циркулирующие в организации, должны подвергаться постоянному учету.

Одной из самых распространенных форм аудита, касающихся операций с наличными средствами, является проверка кассы и кассовых операций.

Она проводится для того, чтобы удостоверить точность, всесторонность и истинность данных о проведении кассовых операций, которые предоставлялись в регулярной отчетности.

Рассмотрим подробнее задачи, которые ставятся перед кассовым аудитом, внесем ясность по поводу лиц и органов, имеющих право его проводить, а также проанализируем процедуру, предусмотренную законодательно, со всеми ее особенностями, тонкостями и «подводными камнями».

Ревизия, проверка, аудит

Контролировать движение наличности по кассе необходимо для того, чтобы у предпринимателя имелась реальная финансовая картина, корректно отраженная в финансовых и бухгалтерских документах.

Если в компании функционируют значительные средства, то тем самым увеличивается вероятность допущения ошибок, неточностей, некорректного отображения, а иногда и сознательных злоупотреблений недобросовестных сотрудников. Для этого и должна проводиться регулярная проверка кассовых операций, как правило, осуществляемая представителями самой организации (бухгалтером, кассиром и др).

Особенности ревизии

Ревизия кассы отличается от проверки своей комплексностью. Ревизия подразумевает контроль не какого-то отдельного элемента или применение одного метода, а особую процедуру, имеющую целью проверку всей кассовой системы организации. Она может проводиться как собственными силами, так и сторонними органами, по плану или внезапно.

Суть аудита кассы

Аудит кассовых операций позволяет дать ответ на вопрос, правильно ли ведется учет наличности в организации.

Независимые специалисты по аудиту, привлеченные собственником организации, совершенно точно установят степень благонадежности ответственных за кассу сотрудников организации.

Также процедура аудита обязательна для фирм, занимающихся определенными видами деятельности, например, продажей ценных бумаг.

ВАЖНАЯ ИНФОРМАЦИЯ! Самое важное отличие аудита от остальных контролирующих процедур – отсутствие установки на поиск виновных лиц. Аудит имеет целью лишь констатировать наличие определенных нарушений в кассовых операциях и определить степень их существенности.

Кто вправе осуществлять кассовый аудит

Лица, которые могут быть уполномочены на контроль кассовых операций той или иной организации, могут быть как ее внутренними представителями, так и внешними специалистами. Осуществлять аудиторскую проверку кассовых операций могут:

- представители внутреннего контроля самой организации (кассир, бухгалтер, специалист финансового отдела и др.);

- уполномоченные специалисты из Росфиннадзора;

- органы ФНС;

- частные аудиторы;

- сотрудники аудиторских фирм.

ВНИМАНИЕ! До недавнего времени право на аудиторскую проверку кассовых операций имели также кредитные организации (банки). Новый Порядок № 373-П упразднил их полномочия на осуществление подобных проверок.

Что проверяют в ходе аудита кассы

С документальной точки зрения, результат аудита позволяет оценить корректность заполнения формы № 1 из бухгалтерской отчетной документации, а именно поля 1250 «Денежные средства и денежные эквиваленты».

В этом поле баланса учитываются фактически оставшиеся на конец отчетного периода финансы. Если цифра окажется очень высокой (существенной), это реальный повод для аудиторской проверки.

Степень «существенности» рассчитывается по специальной методике.

ОБРАТИТЕ ВНИМАНИЕ! Аудит кассовых операций в каждом текущем году может осуществляться только в отношении показателей предыдущего отчетного года.

https://www.youtube.com/watch?v=NHcmSAWPcX8

Чтобы установить соответствие кассовых операций законодательным нормам, аудиторы проверяют:

- соблюдение правил ведения операций с наличными денежными средствами;

- корректность использования кассовых аппаратов;

- соответствие остатков наличности в кассе законодательно установленным лимитам;

- выдерживание предельных сумм для наличного расчета;

- общие положения учетной политики организации относительно кассового учета;

- доказательства правильного отражения в балансе сальдо по счету 50 «Касса»;

- углубленный анализ источников финансовых поступлений и направлений их расхода в организации;

- изучение первичной документации (кассовых ордеров, ведомостей и пр.) на противоречивость и правильность ведения;

- проверка на возможность «отмывания» доходов и действия коррупционных схем (в рамках действия ФЗ № 115 от 7 августа 2001 года «О противодействии легализации доходов…» и ФЗ № 273 от 25 декабря 2008 года «О противодействии коррупции»).

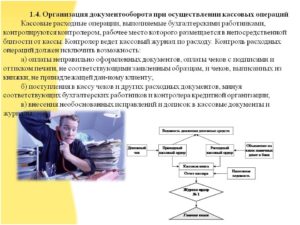

Нюансы внутреннего кассового контроля

Для собственной информированности о корректности движения и фактических остатков наличности каждое юридическое лицо вправе разработать собственные положения процедуры внутреннего аудита по кассе. Обязательно прописать этот порядок во внутренних нормативных актах, указав существенные моменты:

- сроки проведения ревизий по кассе;

- лица (должности), которые уполномочены осуществлять проверку;

- список кассовых документов, подлежащих контролю;

- объекты аудита;

- образцы документального оформления результатов ревизии;

- ответственность за возможные выявленные расхождения и лица, ее несущие;

- порядок внесения рекомендаций по устранению найденных нарушений.

К СВЕДЕНИЮ! Если кассовый учет на предприятии автоматизирован, то, помимо обычных проверок, следует произвести контроль корректности работы соответствующего программного обеспечения.

Итоги ревизии излагаются в проверочном акте. Если обнаруживается излишек или недостаток наличности, в акте нужно указать подробно обстоятельства, при которых их обнаружили, и привести точную сумму.

Аудит производит Росфиннадзор

Представители Росфиннадзора при проведении кассового аудита действуют в согласии с п. 5.14.1 Положения о Федеральной службе финансово-бюджетного надзора, утвержденного Постановлением Правительства РФ от 15 июня 2004 г. № 278, Положения о территориальных органах Федеральной службы финансово-бюджетного надзора, утвержденного Приказом Министерства финансов РФ от 11 июля 2005 г. № 89н.

В ходе ревизии или проверки кассовых операций Росфиннадзор (его территориальные подразделения) проводит комплекс действий, направленных на изучение документальной и фактической стороны кассовой дисциплины организации в конкретный период. Проверка может быть полной или выборочной, плановой или внеплановой. В ее ходе осуществляется:

- анализ информации, полученной из финансовой, бухгалтерской, кассовой и другой отчетности;

- осмотр;

- инвентаризация;

- пересчет и др. методы фактического контроля.

Срок проведения аудиторской проверки Росфиннадзором не может быть больше, чем 45 дней. Каждый раз он устанавливается индивидуально.

План проверки включает в себя различные действия, направленные на установление правильности проведения кассовых операций, а именно:

- проверка отражения в договоре с кассиром его материальной ответственности;

- наличие подписей об ознакомлении уполномоченных лиц с правилами ведения кассовых операций и материальной ответственности;

- особенности хранения денег, чековых книжек, кассовой книги;

- бумаги, касающиеся оформления денежных операций (прихода и выдачи);

- вовремя ли и в полном ли объеме сдаются деньги в ОФК;

- непревышение лимита по наличным расчетам и кассовому остатку;

- отделение собственных средств от не принадлежащих данной организации (если таковые имеются на момент ревизии);

- правильность ведения реестра депонированных сумм и контроль сдачи их в банк вовремя;

- корректность ведения накопительных ведомостей;

- истинность бумаг, содержащих основания для списания кассовых расходов;

- изучение документов, имеющих отношения к кассовым операциям (кассовой книги, балансовой документации, финансовой отчетности, чековых книжек, журналов регистрации приходных и расходных ордеров, инвентаризационных описей, ведомостей и др.).

Результат проверки оформляется актом. Обнаруженная недостача взыскивается с материально ответственного лица, излишки подлежат оприходованию. Также необходимо потребовать у кассира письменное объяснение по поводу обнаруженных нарушений и оценить его убедительность.

Проверку осуществляют налоговики

Налоговые органы в рамках кассового аудита сосредотачиваются на проверке использования контрольно-кассовой техники, при этом опираясь на положения п. 1 ст. 7 Федерального закона от 22 мая 2003 г.

№ 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», п. 5.1.

7 Положения «О Федеральной налоговой службе, утвержденного Постановлением Правительства РФ» от 30 сентября 2004 г. № 506.

Налоговые органы стараются проверить полноту и достоверность учета денежной выручки, для чего изучают документацию, имеющую отношение к ККТ: ее покупке, регистрации, эксплуатации.

ВНИМАНИЕ! Если предприятию разрешено вместо ККТ применять бланки строгой отчетности, то проверке будут подвергаться документы, имеющие отношение к изготовлению, приемке, выдаче, хранению, инвентаризации и утилизации этих бланков.

https://www.youtube.com/watch?v=Qp6hAuBN6fE

Для осуществления проверки ревизоры сличают суммы наличного остатка в кассе с отраженными в документации (фискальном отчете, контрольной ленте ККТ или онлайн-отчетах, записях в журнале кассира-операциониста).

При установлении расхождений проверяющие стремятся выявить их причины путем взятия подробных письменных объяснений у ответственных лиц и анализа полученной в ходе проверки информации.

Срок проверки кассовых операций, производимой налоговыми органами, не может превышать 20 дней. Результат в обязательном порядке отражается в акте установленного образца.

Ответственность за нарушения, выявленные в ходе кассового аудита

В ходе проверки аудитор может установить ряд нарушений, имеющих место при проведении кассовых операций, и степень их существенности, отражающей аудиторский риск (уверенность проверяющего в собственных выводах). Типичные недочеты, которые могут быть выявлены аудиторской проверкой, могут относиться к нескольким сферам кассовых операций.

Общие документальные несоответствия:

- неправильное заполнение унифицированных форм «первички»;

- несоответствие документации правилам бухучета;

- отсутствие необходимых реквизитов;

- подделка или нехватка подписей на первичной документации.

Проблемы с хранением денежных средств:

- недостаточное обеспечение сохранности при перемещении наличности в банк и из банка, при выдаче зарплаты и др.;

- отсутствие сейфа, несгораемого шкафа для хранения остатков наличности;

- несоблюдение правил хранения ключей от хранилищ для денег;

- незаключение страхового полиса на кассу;

- нарушение лимита по остаткам денежных средств на конкретные даты.

Нарушения, связанные с выручкой:

- выручка не полностью оприходована;

- наличность из кассы расходуется неправомерно;

- расхождения записей в кассовой книге и в «первичке»;

- подотчетные суммы закрыты некорректно.

Нарушения кассовой дисциплины:

- недостаток первичной документации или ее отсутствие;

- неправильное оформление кассовой документации;

- неверное отражение в учетных регистрах операций по кассе;

- математические ошибки в исчислении остатков и оборотов средств;

- ошибочные корреспонденции счетов;

- недостаток или излишек денежных средств в кассе;

- неоприходование средств, поступивших в кассу;

- неправомерное или излишнее списание кассовых средств;

- присвоение, хищение денежных средств;

- расчеты помимо кассы;

- неправильность или несвоевременность регистрации ККТ.

Чем чреваты нарушения для виновных

Аудиторы, установившие в ходе проверки какое-либо нарушение, вправе возбудить дело об административном правонарушении. Срок для возбуждения такого дела – 2 месяца со дня установления его факта, а привлечение по такому делу может быть осуществлено в обычные сроки, предусмотренные административным правом.

Нерадивым работникам и предпринимателям придется отвечать по следующим требованиям административного законодательства (п. 1 ст. 15.1 и п. 2 ст. 14.5 КоАП РФ):

- нарушение правил операций с наличными денежными средствами, как и кассовой дисциплины, чревато штрафом: для должностных лиц – в размере 4-5 тыс. руб., для предприятий – 40-50 тыс. руб.;

- за нарушения, связанные с работой ККТ, должностные лица могут быть оштрафованы на 3-4 тыс. руб., а организации – на 30-40 тыс. руб.

Что нужно знать ИП про аудит кассовых операций

Установление соответствия применяемой в организации методики учета и налогообложения операций по движению денежных средств является целью аудиторской проверки кассовых операций. Для формирования оценки о достоверности бухгалтерской отчетности (в проверяемом периоде) во всех аспектах нормативные документы предприятия должны соответствовать действующему законодательству РФ.

В нашей сегодняшней публикации мы выясним, что представляет собой аудит кассовых операций, в какой последовательности проводятся эти действия, какими нормативно-правовыми актами регламентируются, какими могут быть итоги аудита.

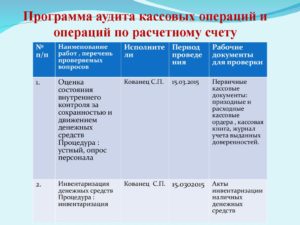

Этапы аудита кассовых операций

Аудит кассовых операций может проводиться в следующей последовательности:

- Определение целей (задач) аудита и подборка нормативных актов, соответствие которым подлежит проверке.

- Составление аудиторской программы (программы процедур).

- Рассмотрение целесообразности использования результатов внутренней аудиторской проверки, при условии, что она соответствует проверяемому направлению.

- Проверка материальной ответственности кассира на предприятии (организации).

- Документирование нарушений в ведении учета (нарушение законодательства).

- Документальное подтверждение соответствия сведений бухгалтерского баланса по статье «Денежные средства» и Отчета о движении денежных средств счетам учета денежных средств (учитываются и денежные средства, находящиеся в кассе организации).

- Контроль за внесением исправлений в регистры (формы отчетности) аудируемым лицом.

- Обязательное информирование руководителя аудируемого лица о выявленных несоответствиях, а также получение разъяснений в письменной форме.

Задача аудитора состоит в определении соответствия проверяемых операций и документов, подлежащих проверке нормам действующего законодательства.

Нормативные документы, регулирующие порядок ведения кассовых операций

Документы, которые регулируют порядок ведения кассовых операций, следующие:

- решение совета директоров Центрального банка РФ от 22.09.1993 № 40;

- письмо Министерства финансов РФ от 12.02.2002 № 3-01-01/ 11–71 «О порядке установления лимита остатка кассы и оформления разрешения на расходование наличных денег из выручки»;

- Положение Центрального банка РФ от 05.01.1998 № 14-П «О правилах организации наличного денежного обращения на территории Российской Федерации».

Очень ценным источником получения доказательств в ходе аудиторской проверки очень часто становятся результаты инвентаризации кассы. Инвентаризация может проводиться совместно с аудитором или самостоятельно аудитором.

https://www.youtube.com/watch?v=bpa-ggdtJpI

Инвентаризация денежных средств в кассе должна проводиться по распоряжению руководителя организации не перед 31 октября — перед формированием годовой отчетности.

Проверка соблюдения лимита остатка наличных денежных средств в кассе

Проверка соблюдения лимита остатка наличных денежных средств в кассе проводится так:

- проверяется правильность документального оформления операций;

- проверяется своевременность оприходования денежных средств;

- проверяется соблюдение кассовой дисциплины;

- проводится аудиторская проверка правильности списания денежных средств в расход;

- проводится аудиторская проверка правильности отражения операций на счетах бухгалтерского учета;

- документирование результатов аудита.

Именно такое направление аудиторской проверки позволяет на основании этих параметров получить аудиторские доказательства.

Особое внимание при проверке соблюдения лимита остатка наличных денежных средств в кассе должно уделяться заполнению первичных документов.

Проверке подлежит наличие и подлинность подписей на документах — в расходных кассовых ордерах должна стоять подпись получателя денежных средств. На документах должна стоять подпись руководителя и главного бухгалтера.

Аудит кассовых операций предполагает проверку также документов на наличие одной подписи — руководителя или главного бухгалтера.

Во время аудита кассовых операций уделяется внимание записям в бухгалтерском учете — особенно фактам исправлениям ошибок, приводящих к занижению (завышению) показателей выручки от реализации.

Аудитор в ходе проверки обращает внимание на правильность ведения кассовой книги и отчеты кассира. Книга должна быть прошита и пронумерована с указанием количества листов.

Аудитор проверяет правильность отражения денежных средств и кассовой наличности в бухгалтерском балансе, путем сопоставления остатка денежных средств (на отчетную дату) с кассовой книгой и первичной документацией. После этого, он сопоставляет остатки денежных средств с регистрами бухгалтерского учета (журналы-ордеры или карточки) и со счетами Главной книге и с балансовыми данными.

Аудит кассовых операций предусматривает проверку полноты и своевременности оприходования денег по каждому чеку из банка. Идентичные суммы сверяются с выписками из банка.

Аудитором очень тщательно проверяется полнота оприходования выручки от реализации товаров и продуктов путем сверки записей в кассовой книге и в приходных кассовых ордерах с отчетами и со счетами-фактурами.

Нарушениями считаются неоприходование и присвоение денежных средств, которые поступили от различных физических и юридических лиц по приходным ордерам из банков.

Следующий шаг аудитора — установление соответствия между приходными и расходными кассовыми ордерами которые находятся в наличии с записями в журналах. Важно, чтобы даты в документах и даты в журнале были одинаковыми и соответствовали датам составления документов.

Итоги аудита кассовых операций

После завершения проверки, аудитор, выявляя нарушения, оценивает размер штрафных санкций. Когда были выявлены вопросы, которые требуют профессиональной оценки аудитора, он отражает свои суждения в документе под названием ««Документирование аудита» (в соответствии с Федеральным правилом аудиторской деятельности № 2).

По итогам аудита кассовых операций аудитор готовит предварительный вариант письменной информации относительно требований по внесению исправлений в данные бухгалтерского учета. На это рукаоводство организации может подготовить ответ.

В окончательном варианте письменной информации документально аудиторская компания дает оценку исправлениям, которые были сделаны (если они носят существенный характер).

В письме аудитора к руководителю должны быть изложены результаты проверки по таким направлениям и дана оценка:

- состоянию бухгалтерского учета (отчетности);

- состоянию системы внутреннего контроля;

- выявленным нарушениям (с рекомендациями по их исправлению);

- соблюдение законодательства аудируемым лицом при совершении им хозяйственных операций.

Тоже может быть полезно:

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

https://www.youtube.com/watch?v=pmK_ZmASuTk

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК — 74999385226. СПБ — 78124673429. Регионы — 78003502369 доб. 257