Основные средства, иначе называемые основными фондами, капиталом, имущественными активами и др. – часть национального благосостояния. То, что принимает участие в процессе производства довольно продолжительный период, сущностно не изменяясь, а лишь изнашиваясь и теряя в стоимости, постепенно переносит свою ценность на вырабатываемую продукцию.

Львиная доля национального имущества нашего государства сосредоточена в форме основных фондов. Они очень разнообразны, поэтому необходимо разбираться в их составе, знать, к каким группам можно отнести тот или иной актив, а также по какому принципу их можно распределять.

Рассматриваем все вопросы, касающиеся классификации активов предприятия – его основных фондов.

- По каким основаниям можно классифицировать основные средства

- Фонды в зависимости от их назначения

- Группы производственных фондов

- Активные и пассивные основные средства

- Основные фонды, отнесенные к непроизводственным

- Нематериальные основные фонды

- Недействующие основные фонды

- Классификация основных средств

- Способы классификаций

- Классификация по вещественному составу

- Классификация по отраслям

- Классификация по принадлежности

- Классификация по характеру применения

- Классификация по способу участия в производстве

- Классификация по степени использования

- Классификация по амортизационным группам

- Основные средства: классификация и оценка :

- Что это такое?

- Срок полезного использования

- Чем отличаются варианты износа?

- Амортизация

- Как определяется общая годовая сумма начисления?

- Восстановление

- Выбытие

- Эффективность

- Аренда

- Какой бывает аренда?

- Классификация основных средств 2021

- Способы классификации основных средств

- 1. Классификация по видам – установленная последовательность

- 2. Классификация по фактическому сроку эксплуатации

- 3. Классификация по экономическим отраслям

- 4. Классификация по функциональному предназначению

- 5. Классификация по имущественной принадлежности

- 6. Классификация по влиянию на предмет труда

- 7. Классификация по степени использования

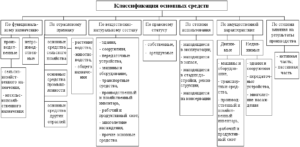

По каким основаниям можно классифицировать основные средства

Для анализа состава ОС применяются различные основание группировки. Все, чем владеет предприятие, можно рассматривать в различных контекстах:

- отрасль применения – средства для производства товаров, оказания услуг или выполнения работ;

- достояние – имущественные активы можно делить по их формам собственности на государственные, частные и др.;

- задействованность – по степени включенности в деятельность предприятия можно выделить непосредственно применяемые ОС, резервные, запасные, ремонтируемые, реконструируемые, законсервированные и т.п.;

- источник – собственное имущество, арендованное, взятое в лизинг и т.п.;

- территория – основные средства, находящиеся на балансе конкретного предприятия, отрасли, района, республики, края, области, города или любой другой структурной территориальной единицы;

- возраст – определенная амортизационная группа, то есть деление в зависимости от предельного срока полезной эксплуатации;

- форма существования – материальные и нематериальные фонды (по данным общероссийского классификатора).

Рассмотрим самые распространенные основания для классификации основных фондов.

Фонды в зависимости от их назначения

По той функции, которую выполняют имущественные фонды, их можно разделить на две большие самостоятельные группы:

- производственные фонды: те, которые применяются и/или создаются в процессе деятельности предприятия;

- непроизводственные фонды: те, которые помогают обслуживать производство, не влияя непосредственно на количество выпускаемого продукта.

Фонды, относящиеся к производственным, воспроизводятся за счет дополнительных вложений капитала, как и непроизводственные.

Главное отличие этих типов имущественных активов в том, что первые напрямую связаны с продукцией предприятия, а вторые влияют на нее лишь косвенно, оказывая воздействие на культуру труда сотрудников.

Группы производственных фондов

Производственные основные средства, которые можно отнести к материальным, для удобства подразделяют на следующие подвиды.

- Здания (кроме предназначенных для жилья):

- гаражи;

- конторы;

- цеха;

- корпуса;

- складские помещения;

- ангары;

- хозяйственные постройки и др.

В их стоимость как ОС включена не только строительная составляющая, но и затраты на коммуникации (вентиляцию, отопление, водопровод, газопровод и т.п.).

- Сооружения, конструкции – то, что необходимо для осуществления производства:

- мосты;

- пути;

- эстакады;

- ограждения;

- леса;

- дороги и др.

- Средства коммуникации – обеспечивают передаточную функцию:

- линии связи;

- путепроводы;

- трубопроводы;

- теплосети;

- линии электропередач и др.

- Машины и оборудование:

- всевозможные устройства;

- любые агрегаты;

- двигатели;

- измерительная техника;

- анализирующие приборы;

- лабораторное оснащение;

- вычислительная техника.

- Инструменты – все, предназначенные к эксплуатации на более чем 1 год:

- приспособления;

- рабочие принадлежности;

- хозинвентарь.

- Транспорт – все формы и виды транспортных средств, в том числе и те, что используются для внутреннего перемещения по производству:

- автомобильный транспорт, принадлежащие фирме;

- железнодорожные подвижные составы;

- водные транспортные средства;

- кары;

- тележки;

- вагонетки;

- погрузчики и т.п.

- Скот – рабочий и племенной. В состав основных фондов не входит стоимость кормов, молодняка и поголовья, предназначенного для убоя, так как эти фонды используются меньше годичного срока, а значит, относятся к оборотным, а не основным средствам.

- Многолетние посадки:

- парки;

- плодовые сады;

- полосы лесозащиты;

- ягодные насаждения и др.

- Участки земли – недвижимость в собственности организации.

ВАЖНО! В каждой экономической отрасли эти группы имеют свою спецификацию: например, в сельском хозяйстве состав основных средств по одним и тем же группам может существенно отличаться от промышленного.

Активные и пассивные основные средства

Если данный тип имущественных активов напрямую воздействует на процесс производства продукции, оказания услуги, выполнения работы, определяя результат по количеству и качеству, то его относят к активным.

Примерами могут служить инструменты, оборудование, средства передачи и др.

https://www.youtube.com/watch?v=gy5oGf8EVfg

Те основные фонды, которые лишь создают необходимые условия для процесса выпуска продукции, но напрямую в нем не задействованы, считаются пассивными.

Это такие основные средства, как здания, транспорт, конструкции, сооружения и т.п.

Среднегодовая стоимость каждой из этих групп основных фондов определяет производственную структуру ОС, то есть их соотношение в системе материальных активов. Производственная структура отражает натурально-вещественный подход к классификации основных средств.

ОБРАТИТЕ ВНИМАНИЕ! Более эффективной считается структура, в которой доля активных ОС превалирует над пассивными.

Основные фонды, отнесенные к непроизводственным

Назначение фондов определяет их роль в процессе производства.

Фонды, предназначенные оказывать непосредственное воздействие не на сам процесс производства, а так или иначе влиять на персонал, считаются непроизводственными.

Их главная функция – обеспечивать благосостояние сотрудников, соблюдение условий и культуры труда, тем самым опосредованно повышая и его эффективность. К таким основным средствам можно отнести:

- жилища;

- административные здания;

- культурно-бытовые здания и сооружения (клубы, стадионы, спортзалы, столовые и т.п.);

- медицинские помещения и оборудование и т.п.

Нематериальные основные фонды

Активы, не выраженные в материальной форме, но тем не менее имеющие стоимостную характеристику, составляют особую группу основных фондов предприятия. Их называют не производственными, а произведенными активами.

В их числе могут быть:

- траты на разведочные работы (например, при добыче полезных ископаемых);

- программное обеспечение для компьютеров;

- базы данных;

- авторские произведения, относящиеся к различным видам искусства;

- научные технологии, разработки;

- любые объекты интеллектуальной собственности.

Недействующие основные фонды

В состав основных фондов, а точнее, в их стоимость, включаются не только вышеперечисленные группы материальных объектов, но и те из них, что стали частью имущества владельца в незавершенном, нерабочем виде либо те, оплата за которые осуществляется в рассрочку и на расчетный момент не произведена полностью.

Такие активы еще не способны проявлять активность в производственном процессе, но их стоимость уже увеличивает состав основных фондов. К таким «отсроченным» основным средствам можно отнести:

- незавершенные строительные объекты;

- не до конца установленное и готовое к работе оборудование;

- не полностью оплаченные активы;

- насаждения, еще не начавшие плодоносить;

- пчелиные семьи (но не производимые ими продукты пчеловодства);

- куры-несушки (выращиваемые ради яичной продукции) и т.п.

В процессе научно-технического прогресса, с развитием экономической науки, изменений в государственной политике и под влиянием других факторов подходы к классификации основных средств могут периодически обновляться: может меняться их состав, принадлежность к той или иной группе, появляться новые основания для объединения и учета.

Классификация основных средств

В бухгалтерском учете на сегодняшний день основное средство — это объект, каким-то образом задействованный в изготовлении готовых изделий или в административных процессах.

Кроме того, период его полезной работы превышает двенадцать месяцев. В разных хозяйствах, зависит от масштаба их деятельности, используется различное количество основных средств.

Нижеследующая статья расскажет о разнообразии объектов основных средств, классифицированных по разнообразным признакам.

Способы классификаций

По причине растущего числа видов основных средств и их характеристик и качеств, расширяется и их классификация. Рассмотрим распространенные классификации, применяющиеся на современном этапе:

- По натуральному составу. Основные средства могут существовать в различном виде, владеть разными натуральными и физическими свойствами;

- По отраслям. Подразделяются в соответствии со спецификой функционирования предприятия;

- 3. По принадлежности. По данному принципу идет разделение по праву собственности;

- По характеру пользования. Подразделение выполняется по исходному предназначению;

- По способу участия в производственных процессах. В такой группе идет разграничение по степени участия в изготовлении продукции;

- По уровню использования. Делятся в зависимости от степени эксплуатации;

- По амортизационным группам. Классифицируются в зависимости от срока их полезной работы.

Кроме этого, каждая из классификационных групп включает несколько подгрупп основных средств. Несмотря на столь широкий спектр классификаторов, разобраться в них не составляет труда. Для этого далее будет подробно раскрыта каждая из вышеперечисленных классификаций.

Классификация по вещественному составу

По натурально-вещественным качествам различают следующие виды:

- Здания – объекты, в них осуществляется основная деятельность фирмы, носят капитальный характер. Примерами являются – отдельный цех, здание офиса;

- Сооружения – объекты вспомогательного значения, выполняющие определенные задачи. Например, теплица, бассейн;

- Передаточные конструкции. Например, газопровод, водопровод;

- Машины и оборудование. Данные основные средства представляет собой основной производственный потенциал организации и предназначен непосредственно для осуществления производственного процесса. К примеру, деревообрабатывающее оборудование, аппарат для производства бетона;

- Транспортные средства. Сюда относятся все виды, входящие в автотранспортный парк. Например, автобус;

- Инструмент и инвентарь. Примером служат вспомогательные приспособления, обеспечивающие бесперебойную работу, нормальные условия труда – лестница, дрель.

Классификация по отраслям

Относительно специализации и направления деятельности фирмы, выделяют различные подгруппы основных средств, приведем примеры:

- Сельскохозяйственного назначения. Используются в сельскохозяйственном производстве, например, свеклоуборочный комбайн, аппарат машинного доения;

- Промышленного назначения.

Используются в промышленном производстве, например, линия по производству бумаги, станок для изготовления кирпича;

- Торгового назначения. Применяются при совершении торговых операций, например, кассовый аппарат, сейф;

- Коммунального назначения. Применяются в предприятиях, оказывающих коммунальные услуги юридическим и физическим лицам.

Например, электрическая подстанция.

Классификация по принадлежности

Исходя из права собственности выделяют следующие виды:

- Собственные – здесь отражаются основные средства принадлежащие предприятию;

- Находящиеся в аренде – те основные средства, которые предприятие использует по договору аренды.

Классификация по характеру применения

Исходя из назначения, основные средства бывают следующих видов:

- Производственные — напрямую задействованные в процессе изготовления продукции предприятия. Например, для кондитерской фабрики – это машина для производства шоколада;

- Непроизводственные – напрямую не участвующие напрямую в производственном процессе – например, персональный компьютер главного бухгалтера.

Классификация по способу участия в производстве

По настоящему классификационному признаку выделяется:

- Активные — те основные средства, которые напрямую влияют на результат производства;

- Пассивные — направленные создавать комфортные производственные условия, напрямую с производством не связаны.

К примеру, в транспортной компании, автобус является активным, пассивным — ксерокс. А вот, если взять копировальное бюро, то для него активным будет являться ксерокс, а автобус будет являться пассивным средством.

Классификация по степени использования

Исходя из степени эксплуатации, выделяют такие виды основных средств:

- Эксплуатируемые — те основные средства, которые на текущий момент эффективно применяются;

- Направленные на реконструкцию — основные средства, требующие монтажа, доработки;

- Находящиеся на консервировании — такие средства, применение которых отложено на будущее время.

Классификация по амортизационным группам

В целях правильного начисления амортизации основных средств, их классифицирую по амортизационным группам. Согласно Постановлению Правительства Российской Федерации, в настоящее время по срокам амортизации существуют следующие группы основных средств:

- Срок полезной эксплуатации от одного года до двух;

- Срок полезной эксплуатации от двух лет до трех;

- Срок полезной эксплуатации от трех лет до пяти;

- Срок полезной эксплуатации от пяти лет до семи;

- Срок полезной эксплуатации от семи лет до десяти;

- Срок полезной эксплуатации от десяти лет до пятнадцати;

- Срок полезной эксплуатации от пятнадцати лет до двадцати;

- Срок полезной эксплуатации от двадцати лет до двадцати пяти;

- Срок полезной эксплуатации от двадцати пяти лет до тридцати;

- Срок полезной эксплуатации более тридцати лет.

В Постановлении Правительства Российской Федерации «О Классификации основных средств, включаемых в амортизационные группы» подробно указано какое основное средство в какую группу можно отнести.

На основании отнесения основного средства в ту или иную группу будет зависеть срок его полезного использования, а, следовательно, и амортизационная норма (исходя из которой, рассчитывают сумму ежемесячных амортизационных отчислений).

Каждая из вышеперечисленных классификаций не ограничивается приведенными примерами, она может быть расширена ввиду различных условий: начиная от достижений научно-технического прогресса, увеличения количества отраслей народного хозяйства заканчивая углублением специализации отдельно взятой фирмы, а также рядом других влияющих на то факторов.

Основные средства: классификация и оценка :

Основные средства, классификация и оценка которых осуществляется любой современной компанией, представляют собой определенную часть имущества, используемую в виде средств труда в процессе производства определенной продукции, оказании услуг или же выполнении различных работ. Также основными считаются такие средства, которые нужны для управления организацией на протяжении определенного периода (более 12 месяцев).

Когда рассматриваются основные средства, классификация и оценка проводится при помощи инвентарных объектов, которым является любой объект, имеющий все принадлежности и приспособления или же какой-либо отдельный обособленный предмет, необходимый для выполнения различных самостоятельных функций. В виде инвентарного объекта может использоваться также обособленный комплекс всевозможных сочлененных конструктивно предметов, являющихся единым целым и предназначенными для выполнения определенных работ.

Что это такое?

Основные средства, классификация и оценка которых осуществляется современными компаниями, являются определенной частью имущества организации, многократно используемой в качестве средств труда при выполнении работ, во время производства или предоставления услуг. Таким образом, данные средства не являются финансовыми, как это многие считают. Стоит отметить следующие основные средства (классификация):

- сооружения;

- силовые или рабочие машины, а также различное оборудование;

- регулирующие и измерительные приспособления;

- транспортные средства;

- специализированная вычислительная техника;

- рабочие инструменты;

- хозяйственный или же производственный инвентарь;

- племенной и продуктивный скот;

- долголетние насаждения;

- и многие другие.

Эти объекты предусматривает постановление о классификации основных средств. Помимо этих объектов существуют также другие, не перечисленные в статье.

Срок полезного использования

Срок полезного использования, когда должна осуществляться амортизация основных средств, представляет собой определенный период времени, в течение которого применение вышеуказанных объектов должно быть прибыльным для компании, то есть когда они используются для выполнения основных целей работы организации. В процессе эксплуатации такие средства постепенно подвергаются износу. Сам износ бывает физическим и моральным.

Чем отличаются варианты износа?

Понятие и классификация основных средств рассматривает моральный износ, как потерю используемыми средствами собственной цены из-за постоянного научно-технического прогресса, а также увеличения степени производительности труда.

В то же время физический износ – это результат активной работы оборудования или же влияния каких-либо естественных природных сил.

В частности, понятие и классификация основных средств рассматривает в качестве физического износа коррозию металла и другие явления.

https://www.youtube.com/watch?v=nPjHj0TQGLY

В инвентарный объект с различными принадлежностями и приспособлениями или же определенный конструктивно обособленный предмет в данном случае является единицей ведущегося бухгалтерского учета.

Различные основные средства компании могут приниматься к учету по изначальной стоимости, то есть по общей сумме фактических затрат, необходимых для производства, покупки или же сооружения объекта.

У компании есть право не более одного раза в год осуществлять переоценку объектов в соответствии с восстановительной стоимостью.

Амортизация

Общая цена объектов погашается за счет использования такого инструмента, как амортизация основных средств, когда цена объекта переносится на произведенную продукцию, оказание определенной услуги или же проведение работ. В том случае, если из изначальной стоимости вычитаются все суммы амортизационных отчислений за полный период работы конкретного объекта, ведется подсчет остаточной стоимости.

На сегодняшний день классификация и оценка основных средств имеет достаточно большое количество тонкостей, и одним из наиболее важных моментов является правильная амортизация.

Осуществляется же такая амортизация несколькими способами: снижение остатка, линейным способом или же по сумме чисел лет общего срока полезного применения и дальнейшим списанием стоимости в соответствии с объемом продукции.

Как определяется общая годовая сумма начисления?

Специалистами, которыми ведется классификация и оценка основных средств, проводится также определение годовой суммы начисления следующими способами:

- Линейный. В данном случае отталкиваются от изначальной стоимости объекта, а также нормы амортизации, определенной, учитывая срок полезного применения данного объекта.

- Уменьшаемый остаток. Расчет ведется в соответствии с остаточной стоимостью объекта, рассчитанной на начало отчетного года, а также действующие нормы амортизации, начисленной, учитывая срок полезного использования рассматриваемого объекта.

- Списание стоимости. Проведение расчета осуществляется исходя из изначальной цены объекта, а также годового соотношения. В данном случае числителем является число лет, оставшихся до полного окончания срока службы данного объекта, в то время как знаменателем является сумма лет, на протяжении которых он используется.

По отдельным объектам основных средств компании, полученных безвозмездно или же в соответствии с договорами дарения, амортизация не может быть начислена.

Восстановление

Классификация групп основных средств предусматривает также возможность восстановления различных объектов, что проводится при помощи расширенного или же простого воспроизводства.

В данном случае простое воспроизводство представляет собой простую замену или же капитальный ремонт используемых основных средств, в то время как расширенное предусматривает расширение производства, новое строительство, а также модернизацию или же реконструкцию и техническое перевооружение.

В случае стандартного воспроизводства основные средства оставляют свои количественные и качественные характеристики, в то время как расширенное производство предусматривает их изменение, а также наполнение компании новыми объектами.

При этом следует отметить тот факт, что общие затраты, выделенные для реконструкции и модернизации используемых объектов, после полного завершения работ могут быть гораздо больше по сравнению с первоначальной их стоимостью.

Выбытие

Есть разные причины того, почему учет и классификация основных средств компании периодически определяют их выбытие. В первую очередь это касается морального и физического износа или же полного прекращения использования объектов по их прямому назначению.

Также причинами может быть продажа, передача или же ликвидация оборудования после аварий, стихийных бедствий или же каких-либо других ситуаций.

В данном случае стоимость объекта основных средств, выбывающих или же не использующихся постоянно в процессе производства, должны списываться с бухгалтерского баланса.

https://www.youtube.com/watch?v=w8RquPAgmQ4

В процессе организации может быть определена пассивная и активная часть основных средств. Активная часть оказывает непосредственное воздействие на предмет труда. Кроме того, перемещает его в процессе производства или же обеспечивает контроль над ним. А пассивная часть в это время используется для формирования наиболее благоприятных условий использования активной.

Эффективность

Наиболее важным показателем, по которому ведется учет и классификация основных средств предприятия, является степень эффективности их использования, при этом используются исключительно стоимостные показатели.

К примеру, достаточно часто в данном случае используется такая характеристика, как фондоотдача, которая представляет собой выпуск продукции в денежном выражении на каждый рубль среднегодовой цены основных средств или же использование установленного оборудования по количеству.

Именно по этой причине различается установленное, наличное, фактически работающее и работающее по плану оборудование.

Второй важный показатель – это фондовооруженность, которая является отношением среднегодовой цены всех основных средств компании к среднесписочной численности сотрудников в наибольшую из смен.

Техническое состояние основных средств характеризуется при помощи коэффициентов выбытия, прироста, обновления, годности и износа основных средств, а также всевозможными затратами, необходимыми для их содержания.

Аренда

Аренда представляет собой имущественный наем, основывающийся на договоре и предусматривающий возмездное владение и использование имущества на протяжении определенного периода времени за плату.

В аренду компании могут сдавать движимое или недвижимое имущество, находящееся у них в распоряжении, при этом в соответствии с действующим законодательством при аренде недвижимости в обязательном порядке договор должен быть зарегистрирован в соответствующих государственных структурах.

Какой бывает аренда?

Любая компания имеет право какие-либо временно свободные, лишние или же не используемые основные средства сдавать другим организациям в аренду. В данном случае аренда может быть следующих видов:

- Текущая. В аренду сдаются отдельные объекты во временное использование.

- Долгосрочная. Арендатору на баланс перечисляется целый комплекс основных средств компании, и при этом предоставляется право дальнейшего выкупа.

- Финансовая. Арендодатель по заказу арендатора полностью покупает отдельные объекты как с предоставлением права выкупа, так и без предоставления такого права. При этом стоит отметить тот факт, что арендодатель в данном случае приходует такие объекты на свой баланс или же может передать на баланс арендатора.

Наиболее распространенный вариант определения оплаты – это твердая сумма платежа, которая исчисляется в соответствии со стоимостью всего имущества, сдаваемого в аренду.

Классификация основных средств 2021

Правильное ведение учёта на предприятии требует строгого разграничения основных средств между собой. Распространение получило их разделение, которое основано на принадлежности к различным классификационным категориям (группам).

Основные сведения об элементах классификации, применяемые в учётных целях, содержатся в нормативно-правовой документации и указах Правительства РФ. Несмотря на установленную подробную структуру, часто возникают сложности с определением принадлежности основных фондов.

Рассмотрим варианты распределения средств на практике, чтобы минимизировать вероятные затруднения.

Способы классификации основных средств

В зависимости от состава и характера использования, основные фонды разделяют следующим образом:

- по видам – натурально-вещественная классификация;

- по возрасту или сроку эксплуатации;

- по отрасли экономики, хозяйства и промышленности – отраслевая принадлежность;

- по функциональному предназначению;

- по имущественной принадлежности;

- по влиянию на предмет труда;

- по степени использования.

В каждой классификационной группе существует собственная структура, элементами которой выделяются отдельные подгруппы. Критерии отнесения объектов различны и включают признаки, основанные на содержании и особенностях использования.

1. Классификация по видам – установленная последовательность

Всего выделяют такие разновидности основных средств:

- здания – промышленные и хозяйственные постройки, в которых организована деятельность предприятия;

- сооружения – инженерные конструкции, выполняющие специальные функции (шахты, бассейны, печи, очистные сооружения и др.);

- передаточные устройства. К ним относятся объекты, функциональным предназначением которых является передача электроэнергии, а также транспортировка жидкостей, газов, твёрдого сырья и взвесей (трубопроводы, тепло- и электросети, конвейеры);

- машины и оборудование – включают оснащение предприятия, включая производственные, измерительные и вычислительные мощности (станки, компьютерная техника, инженерные машины, краны и пр.);

- транспортные средства – охватывают транспортный парк предприятия;

- инструменты – вещественные объекты, с использованием которых оказывается непосредственное воздействие на предмет производства;

- инвентарь и принадлежности, выполняющие сопутствующую производству функцию (обеспечивают требуемые условия труда);

- прочее – не вошедшее в состав предыдущих подгрупп.

Основываясь на списке видов основных средств и Классификации, утверждённой Правительством, определяется срок полезного использования и амортизационные нормы.

https://www.youtube.com/watch?v=RG98XNSxPmM

Всего различают десять амортизационных групп.

Для первой группы месячная норма амортизации составляет 14,3 %, а срок полезного использования – от 1 до 2 лет. Для десятой группы норма амортизации установлена на уровне 0,7 %, а срок полезного использования – более 30 лет.

2. Классификация по фактическому сроку эксплуатации

Выделяются пять возрастных групп основных средств: до 5 лет, 5-10 лет, 10-15 лет, 15-20 лет и более 20 лет (не путать со сроком полезного использования).

К первым двум группам относятся преимущественно машины и механизмы предприятия, к последним двум – здания и сооружения.

Среднесрочным использованием характеризуются специальные сооружения, а также машины и оборудование, разработанные для продолжительного применения.

3. Классификация по экономическим отраслям

Основные средства относятся к отрасли, что и производимая с их использованием продукция. Это значит, что классификацию основных средств следует производить на конкретном предприятии.

Примером основных фондов, относящихся к различным отраслям, является автомобильный транспорт. Его применение широко распространено во всех отраслях хозяйственной, промышленной и социальной сферы – сельском хозяйстве, тяжёлой и легкой промышленности, коммунальном хозяйстве и сфере обслуживания.[/su_note]

4. Классификация по функциональному предназначению

В данном разделе выделяют две группы основных средств:

- производственные – участвуют в производстве или обеспечивают надлежащие условия для его осуществления. Производственные средства делятся на сельскохозяйственные и несельскохозяйственные;

- непроизводственные – существуют для обеспечения социально-культурной сферы (детские сады, больницы, образовательные учреждения).

5. Классификация по имущественной принадлежности

Всего существуют две разновидности имущества – собственное и арендованное. Требование отдельной классификации арендованных основных средств связано с особенностями их учёта и эксплуатации. При ремонте собственных средств обычно не возникают сложности, связанные с оформлением процедуры ремонта и модернизации.

6. Классификация по влиянию на предмет труда

К данной группе относятся активные и пассивные основные средства. Под активными средствами понимаются такие, которые оказывают прямое влияние на производимую продукцию и формируют объём выпуска, качество и ассортимент.

Пассивные средства создают условия для производства, однако не участвуют в нём напрямую. Так, для металлообрабатывающей промышленности станки являются активными основными средствами, а транспорт выполняет пассивную функцию.

В зависимости от конкретной отрасли, активные средства могут становиться пассивными и наоборот. В рудодобывающей промышленности транспортные средства относятся к активным фондам. Слесарный инструмент из активного средства в машиностроении превратится в пассивный фонд в пищевой отрасли.[/su_note]

7. Классификация по степени использования

Участие основных фондов в производстве требует своевременных отчислений, связанных с амортизацией. Для отображения степени участия средств в производстве их подразделяют на действующие и недействующие.

Действующие основные средства участвуют в процессе производства, а недействующие по различным причинам выведены из эксплуатации и могут находиться:

- на простое (быть на ремонте, модернизации или реконструкции);

- на стадии достройки – часто встречается для крупных сооружений (технологических колодцев, печей, ректификационных колонн);

- в запасе (резерве) – характерно для оснащения непрерывного цикла работы. При износе или поломке основного устройства производится быстрая замена дублирующим аппаратом;

- на консервации (длительное хранение работоспособного оборудования);

- готовые к пуску – прошедшие приёмо-сдаточные испытания и ожидающие окончания подготовительных работ;

- выведенные из эксплуатации, а также предназначенные для продажи.

Планируемые законодательные изменения не затрагивают существующие принципы классификации. Произошедшие и планируемые отличия в налоговом и бухгалтерском учёте заключаются в способах амортизации основных средств и методике их учёта.