Акт аудиторской проверки – документ, который составлен несколькими лицами и подтверждает факт аудиторской проверки. Документ, который вручают по итогам работы аудитора заказчику — это акт аудиторской проверки.

Это не то же самое, что аудиторское заключение, в котором написаны выводы и рекомендации заказчику со стороны аудитора.

Акт аудиторской проверки — это добавочный документ к договору о предоставлении аудиторских услуг, который говорит об исполнении условий договора и проведении в своевременном порядке проверки.

Акт составляют в двух экземплярах, каждый заверяют уполномоченными представителями от заинтересованных сторон.

Акт аудиторской проверки является конфиденциальным документом, который должен храниться и передаваться в условиях строгой секретности. Информация, отображаемая в акте, может скомпрометировать сотрудников компании.

- Сущность Акта аудиторской проверки

- Акта аудиторской проверки

- Сроки подписания акта и правила подписания / передачи

- Акт аудиторской проверки образец

- Предписание

- Бланкер.ру

- Порядок оформления дисциплинарного взыскания

- Особенности проведения аудита

- Как правильно провести служебное расследование: этапы, сроки и формы документов

- Порядок организации внутреннего аудита на предприятии

- Ревизия кассы

- Вахтенный журнал крановщика (образец)

- Образец акта аудиторской проверки организации 2021 г

- Кто проводит проверку

- Как проводится проверка

- Какие документы проверяются в первую очередь

- Составление акта, особенности документа

- Условия хранения акта

- Образец акта аудиторской проверки

Сущность Акта аудиторской проверки

Акт аудиторской проверки является документом, который заказчик получает после окончания работу аудитора. Такой акт следует отличать от аудиторского заключения. Он не содержит выводов аудитора, а является дополнением договора о заключении аудиторских услуг.

В этом документе содержится информация о том, что выполнены все условия проведения заказанной аудиторской проверки. Составление акта о проведении аудиторской проверки ведется обычно в 2 экземплярах, которые получает заказчик и исполнитель.

Этот документ является строго конфиденциальным, так как в нем часто содержится компрометирующая информация о компании и ее сотрудниках.

В акте аудиторской проверки с достаточной подробностью и доказательностью, однако без включения малосущественных деталей, аудиторы сообщают клиенту о проделанной работе, о ее основных направлениях и о том, какие из этих направлений подвергнуты сплошной проверке, а какие — выборочной.

После этого указываются выявленные недостатки в последовательности, соответствующей их значимости. При этом в акте наряду с отмеченными недостатками должны быть изложены конкретные рекомендации по их исправлению и недопущению в будущем.

Вместе с тем аудиторы не должны сами делать такие исправления, то есть выполнять работу персонала бухгалтерии.

Акт аудиторской проверки является строго конфиденциальным документом, с содержанием которого аудиторы не вправе без согласия на это клиента знакомить третьих лиц, за исключением случаев, предусмотренных действующим законодательством (выявление хищений, мошенничества и других особых случаев).

В связи с этим акт аудиторской проверки составляется в двух экземплярах, одни из которых передается аудиторами лично главному бухгалтеру предприятия или лицу, его замещающему, а второй экземпляр остается в аудиторской организации, проводившей проверку, для последующего контроля за устранением выявленных недостатков.

После подготовки проекта акта аудиторы знакомят с его содержанием руководство предприятия, рассматривают высказанные при этом возражения и замечания, при необходимости вносят в акт соответствующие коррективы и подписывают его.

Акта аудиторской проверки

В заголовке акта указывается: «Акт аудиторской проверки бухгалтерского учета и достоверности финансовой отчетности (здесь указывается название аудируемого субъекта) за … год».

Затем отмечается место проведения проверки и ставится дата составления акта.

Следует иметь в виду, что дата составления акта фиксирует тот момент, до которого аудитор несет ответственность за качество проверки и те выводы, которые он сделал на ее основе.

Далее аудиторы указывают, какие участки учетной работы проверены полностью, то есть, подвергнуты сплошной проверке, а по каким решили провести несплошную (выборочную) проверку. При этом подробно перечисляются отмеченные недостатки, требующие исправлений.

Поскольку таких недочетов иногда обнаруживается предостаточно, то очень важно при составлении акта аудиторской проверки выделить вначале самые крупные, а уж затем перечислить незначительные упущения, которые не делают погоду, но должны быть исправлены.

Однако подробного указания всех недочетов, крупных и мелких недостатков в акте аудиторской проверки клиенту бояться нечего.

Аудиторы обязаны указать в акте правильную корреспонденцию и последовательность записей на счетах, отражающих ту или иную хозяйственную операцию.

Если обнаружены неверные подсчеты сумм причитающихся налогов, сборов и различный платежей, то также необходимо провести правильные расчеты, указав, где и почему бухгалтерами аудируемого субъекта допущены ошибки.

Сроки подписания акта и правила подписания / передачи

Акт является конфиденциальным документом, составляемым в двух экземплярах, один из которых передается клиенту, чтобы были приняты соответствующие меры и внесены исправления в учетные записи, а второй остается в аудиторской организации с целью последующего контроля.

Поэтому акт аудиторской проверки должен передаваться прямо в руки тех лиц, которые несут ответственность за ведение учета и финансовой отчетности на предприятии, то есть в первую очередь, главному бухгалтеру или заменяющему его лицу.

С актом должны быть ознакомлены высшие руководители предприятия, однако его содержание ни в коем случае не должно быть всеобщим достоянием. Следовательно, акт аудиторской проверки не должен направляться в соответствующую организацию почтой, передаваться с оказией через посторонних лиц или же через секретаря руководителя предприятия.

Всегда существует опасность, что материалы проверки могут быть использованы кем-либо в качестве фактов, компрометирующих руководство предприятия и бухгалтерских работников. Надо помнить, что конфиденциальность — это важнейшее требование, предъявляемое аудиту.

https://www.youtube.com/watch?v=qeTASAR3ytY

Письменный отчет (Акт) — конфиденциальный документ и может быть передан только:

— лицу, подписавшему договор (контракт, письмо обязательство) на оказание аудиторских услуг;

— лицу, прямо указанному в качестве получателя письменного отчета аудитора в договоре (контракте, письме-обязательстве) на оказание аудиторских услуг;

— любому другому лицу в случае письменного указания на то в адрес аудиторской организации лица, подписавшего договор (контракте, письме-обязательстве) на оказание аудиторских услуг.

Между составлением акта аудиторской проверки и собственно заключением может иметь место перерыв, измеряемый неделями и даже месяцами, вызванный необходимостью устранить все те недочеты, по которым даны замечания в акте аудиторской проверки.

Поэтому в договоре, заключаемом с клиентом на проведение аудита, особо указывается, что оплата проверки должна произойти в любом случае, независимо от ее результатов.

Такая оговорка необходима для того, чтобы независимость аудиторского суждения не подверглась опасности поколебленной из-за нежелания клиента оплатить проделанную аудиторами работу в случае получения совсем не такого заключения, на которое он рассчитывал.

Аудиторское заключение по проверке финансово-хозяйственной деятельности ОАО «Метелево»

за 2008 год

Директор ООО «Аудиторская фирма «МИАЛаудит» Лузянин Алексей Владимирович

Квалификационный аттестат аудитора № К 002869 на право осуществления аудиторской деятельности в области общего аудита

(Решение ЦАЛАК МФ РФ от 25.11.1999г. Протокол № 74)

Телефоны в г. Новосибирске:

Акт аудиторской проверки образец

Образец 1), но может быть оформлена и в форме электронного документа. Служебная записка должна быть принята к исполнению и зарегистрирована. С того момента, когда на ней ставится входящий номер по журналу внутреннего документооборота и дата принятия, начинается отсчет времени для проведения расследования.

Помимо служебной записки, основанием для проверки могут стать:

- заявление самого работника;

- претензия контрагента или жалоба потребителя;

- акт об обнаружении недостачи товара;

- заключение аудитора, акт инвентаризации;

- письменные и устные обращения граждан, представителей организаций, содержащие сведения о совершении работником проступка и др.

Одного из этих документов достаточно для того, чтобы запустить процедуру служебного расследования.

Предписание

Внимание Нужно проверить знания документации системы качества и процесса приготовления теста В лаборатории Проводился контроль вкусоароматической основы, но не каждого органолептического показателя Рекомендовано дополнение схемы техническо-химического контроля качества сырья требованиям показателей основ Как видим, внутренний аудит – немаловажная процедура. В результате ее проведения можно вовремя выявить и устранить ошибки в документации, бухучете и т. д. То есть, у компаний есть возможность избежать проблем с уполномоченными государственными органами.

А чтобы такая проверка оказалась не только результативной, но и правильной, стоит придерживаться законодательных положений.

Бланкер.ру

Для определения размера имущественного налогового вычета при заключении договоров участия в долевом строительстве учитывается вся цена договора.

Каждый налогоплательщик имеет право на получение имущественного налогового вычета в размере фактически произведенных расходов на приобретение на территории Российской Федерации квартиры.

ФНС России обращает внимание, что в фактические расходы на приобретение квартиры включаются расходы на приобретение прав на квартиру в строящемся доме.

Для подтверждения права на имущественный налоговый вычет при приобретении прав на такую квартиру налогоплательщику необходимо представить в налоговый орган договор участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком.

Порядок оформления дисциплинарного взыскания

Дисциплинарное взыскание не может быть применено позднее шести месяцев со дня совершения проступка, а по результатам ревизии, проверки финансово-хозяйственной деятельности или аудиторской проверки — позднее двух лет со дня его совершения. В указанные сроки не включается время производства по уголовному делу. Наложение дисциплинарного взыскания оформляется приказом (распоряжением) работодателя.

Особенности проведения аудита

Однако стоит учитывать, что отношения, связанные с привлечением денежных средств граждан для долевого строительства многоквартирных домов регулирует Федеральный закон № 214-ФЗ.

Согласно ему по договору участия в долевом строительстве застройщик обязуется построить и передать объект участнику долевого строительства, а участник долевого строительства обязуется уплатить обусловленную договором цену и принять объект долевого строительства.

При этом Федеральным законом предусмотрено, что в договоре указывается цена договора, то есть размер средств, подлежащих уплате участником долевого строительства.

https://www.youtube.com/watch?v=bTey2GZl0WU

Таким образом, при расчете имущественного налогового вычета в расходы на приобретение прав на квартиру в строящемся доме включается сумма, фактически уплаченная участником долевого строительства по цене договора.

Как правильно провести служебное расследование: этапы, сроки и формы документов

- перечень объектов проверки;

- периодичность проведения снятия денежной наличности;

- правила оформления актов.

Задачами ревизии кассы инспекторами ИФНС является осуществление контроля полноты оприходования и учета выручки от основной и подсобной деятельности компании.

Опираясь на Административный регламент № 133н от 17.10.

2011, налоговые инспекции вправе проверять любую организацию, ведущую свою деятельность:

- осуществляя наличные расчеты с применением ККМ;

- не применяя ККМ а используя платежные карты с правом выдачи приходного документа, оформленного на бланке строгого учета, соответствующего кассовому чеку.

Субъекты Любое предприятие любой формы собственности время от времени может быть подвергнуто проверке выполняемой деятельности с обязательной инвентаризацией наличности в кассе со стороны налоговой инспекции. В соответствии с п.

Порядок организации внутреннего аудита на предприятии

Обязанности включают составление акта технического состояния проверяемого объекта. Однако перед оплатой услуг сторонней организации стоит узнать про нее больше информации, побеседовать с бывшими клиентами. Сегодня на рынке множество мошенников и некомпетентных лиц.

Оборудование, подлежащее списанию Часто проверку организуют для списания определенного типа оборудования. Проверка и составление акта происходят стандартным образом. Однако требуется указать рекомендации – необходима процедура списания.

Важно Обязательным условием будет обоснование подобного решения. Особенность формирования техзаключения Акт технического состояния подлежащего списанию оборудования дополняют бумагами о результатах осмотра, а так же заключением компетентного эксперта.

Техническое заключение вправе составлять специалист в этой области с соответствующим образованием и большим стажем.

Ревизия кассы

Внутренний аудитор должен иметь понятие о стандартах работы и методологии проверки. Стоит разбираться в управленческих принципах, в бухучете, финансовом анализе, праве и т. д. Обязательные качества аудитора:

- объективное отношение;

- коммуникативность;

- умение работать;

- наличие аналитических способностей и др.

Аудиторами становятся лица из финансового и контрольно-ревизионного подразделения фирмы.

Объекты проверок Объект внутренней проверки – деятельность в отрасли финансов и производства, компьютерная система.

Компания ведет деятельность, основываясь на устав, что утверждается учредителями в соответствии с законодательством.

Объект – устав, так как именно в нем есть отражение функций, капитала, структуры, правил образования и полномочия управленческого органа, правил проведения ликвидации, принципов бухучета.

Вахтенный журнал крановщика (образец)

Грамотный ревизор, приступая к проведению ревизии, руководствуется основными правилами. Он должен обеспечить:

- внезапность;

- компетентность и обоснованность. К сожалению, не всегда эти качества можно встретить у проверяющих.Следует помнить о профессионализме в любых проявлениях. Необъективность ведет к повторным проверкам, затягиванию процесса выяснения обстоятельств произошедших нарушений, зачастую вводя в заблуждение вышестоящее руководство или следственные органы;

- непрерывность. Прерывать ревизию нельзя. Все действия, начатые в ходе проверки, должны быть закончены, отвлечения из проверяемой организации крайне нежелательны;

- гласность.

Обсуждение даже промежуточных результатов ревизии должно обязательно проводиться с руководством проверяемой компании.

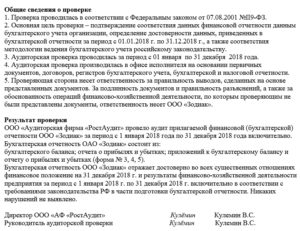

Образец акта аудиторской проверки организации 2021 г

Формирование акта аудиторской проверки является обязательным этапом проведения контрольных проверочных мероприятий по финансово-экономической деятельности организации.

ФАЙЛЫ

Скачать пустой бланк акта аудиторской проверки .docСкачать образец акта аудиторской проверки .doc

Кто проводит проверку

Для проведения аудиторской проверки могут привлекаться как сотрудники сторонних специализированных компаний и эксперты государственных надзорных структур, так и специалисты самого предприятия (но не во всех случаях). В любом случае, это должны быть лица, имеющие высшее экономическое или бухгалтерское образование, серьезный опыт работы, а также аттестат аудитора.

Основной целью проверки является оценка «чистоты» бухгалтерской финансовой отчётности организации и ее соответствия законам РФ.

https://www.youtube.com/watch?v=PVbU4n5DRn0

По результатам проверки аудитор выдает свое заключение (положительное или отрицательное). При этом если проверяющий считает, что не получил достаточного объема документации и прочих подтверждающих свидетельств о деятельности компании, он имеет право отказаться от выдачи заключения.

Аудиты могут быть:

- обязательными, регулируемыми законодательством РФ – обычно им подвергаются предприятия, работающие с финансовыми средствами населения;

- добровольными – такие проводятся по инициативе руководства фирмы.

Также проверки могут быть разовыми или регулярными (последние обычно используются в крупных организациях и являются эффективным методом контроля за работой бухгалтерских и финансовых отделов).

Как проводится проверка

Стандарты проведения аудиторских мероприятий прописаны в законодательстве РФ. Кроме того, некоторые правила могут содержаться в учетной политике организации.

В процессе проверки учитываются многие параметры:

- направление деятельности компании;

- квалификация персонала;

- темпы роста;

- финансовое состояние и т.п.

Далее просматриваются и анализируются предоставленные документы, а также действия, производимые сотрудниками предприятия.

Часто аудиторские мероприятия занимают несколько дней, а то и недель – конкретный период оговаривается индивидуально и зависит от множества факторов, в том числе размера организации, наличия структурных подразделений и филиалов, длительности периода, за который проводится проверка и т.д.

В любом случае, аудит не проводится чаще одного раза в год.

Какие документы проверяются в первую очередь

Аудиторы проверяют весь пакет бухгалтерской документации (за определенный промежуток времени), а также отчетные бумаги: балансы, приложения, декларации, справки, примечания и т.д. При этом, для полного и всеобъемлющего анализа все запрашиваемые документы должны быть предоставлены.

В некоторых случаях аудиту подвергаются только некоторые направления деятельности компании, например, в части расчетов по налогам и прочим обязательным платежам, финансовых взаимоотношений с контрагентами, учету кассовых операций, основных средств и т.д.

Составление акта, особенности документа

Унифицированного образца акта аудиторской проверки нет, так что он может быть написан в произвольной форме. Однако, при его составлении важно учитывать некоторые общие для всех подобного рода документов особенности.

В частности, нужно обязательно делить акт на разделы. Их должно быть как минимум три:

- начало (так называемая «шапка»),

- основная часть,

- заключение.

В начало вносятся реквизиты организации, в которой проводится проверка, а также сведения о проверяющем лице, в основной блок – методы и ход проверки, в заключение – выводы экспертов.

Акт обязательно должен быть подписан лицом или группой лиц, проводивших проверку – таким образом, они свидетельствуют о том, что вся внесенная в него информация верна и они несут за нее полную ответственность. Также акт должен содержать аудиторскую печать.

Составляется документ в двух идентичных экземплярах. Один их них остается у аудитора, второй передается компании – заказчику. Отметку об акте следует занести в журнал учета документации предприятия – он обычно находится у секретаря.

Условия хранения акта

Акт аудиторской проверки подлежит обязательному хранению как один из важнейших контрольных документов. В качестве места для хранения лучше всего определить кабинет, доступ к которому строго ограничен. Период хранения определяется либо внутренними нормативными актами, либо законодательством РФ (но не меньше пяти лет).

Образец акта аудиторской проверки

В начале документа пишется:

- его наименование, а также дата и место (населенный пункт) составления;

- информация об организации, проводящей проверку (ИНН, КПП, адрес и телефон);

- данные аудитора (его ФИО, номер аттестата и прочие идентификационные данные);

- сведения о компании, в которой осуществляется проверка (также – ИНН, КПП, адрес, телефон, ФИО директора и главного бухгалтера).

Затем идет основной раздел. Его можно поделить на несколько пунктов. Сюда нужно обязательно внести:

- цель контрольных действий;

- период, за которых проводится проверка;

- методы проверки;

- названия документов, которые подверглись анализу;

- территория проведения (в офисе исполнителя или в офисе компании – заказчика);

- пункт о разграничении ответственности (т.е. о том, что аудитор несет ответственность только за свои выводы, все, что касается достоверности бумаг, а также отсутствие необходимых документов – на совести того, кто их предоставил или не предоставил).

В завершении указываются результаты проверки. Чем подробнее будет расписана эта часть акта, тем лучше.

https://www.youtube.com/watch?v=PcMrtdFxn8I

Документ может быть дополнен любой другой информацией (в зависимости от индивидуальных особенностей компании). Если к акту проверки прилагаются какие-то дополнительные бумаги, это нужно также отметить.