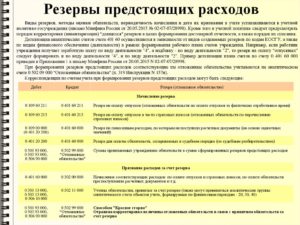

Крупные расходы, при единовременном их списании, могут резко увеличить себестоимость и стать причиной убытков компании. Для того чтобы расходы включались в затраты равномерно, образуются резервы предстоящих расходов.

- Определение

- Учет резервов в бухучете

- Типовые бухгалтерские проводки

- Учет в балансе

- Создание резервов на оплату отпусков

- Создание резервов на гарантийное обслуживание

- Резервы предстоящих расходов в балансе. Счет

- Как и для чего нужно формировать РПР?

- Является ли обязательным создание РПР?

- Порядок формирования РПР

- Бухучет и используемые проводки

- Пример

- Счет 96 в бухгалтерском учете: Резервы предстоящих расходов

- Как формируются резервы предстоящих расходов

- Проводки по 96 счету

- Примеры операций по 96 счету в бухгалтерском учете

- Пример 1. Создание резерва на оплату отпускных исходя из оплаты труда

- Пример 2. Создание резерва на оплату отпускных исходя из среднего заработка

- Пример 3. Создание резерва на гарантийный ремонт

- Учет резервов предстоящих расходов

- Резервы предстоящих расходов: счет 96

- Резервы предстоящих расходов в балансе: строка и ее название

- Учет резервов предстоящих расходов и платежей начинается с создания резерва:

- Резервы предстоящих расходов: закрытие счета

Определение

Резервы предстоящих расходов, как правило, создаются организацией для будущего распределения зарезервированных средств на будущие расходы предприятия. В дальнейшем эти средства могут равномерно списываться в издержки производства предприятия.

Создание подобных резервов в компании регулируется ПБУ. Предприятие может создавать резервы на оплату будущих отпусков персонала, выплату премий по итогам года или премий за выслугу лет, на модернизацию основных средств.

Помимо этого, резервы могут создаваться для покрытия в будущем затрат на подготовительные сезонные работы, ремонт основных активов, которые компания сдает в прокат, или на рекультивацию земель и других мероприятий по охране окружающей среды.

Отдельно стоит отметить резервы на гарантийное обслуживание.

Учет резервов в бухучете

Информация о состоянии и движении созданных резервов должна быть отражена на пассивном счете 96 «Резервы предстоящих расходов» в Плане счетов бухучета. Аналитический учет в организации ведется отдельно по каждому виду резервов.

Начисление резервных средств отражается по кредиту счета 96, при этом по дебету отражаются счета учета затрат на то или иное производство (счета с 20 по 29).

При фактических расходах и платежах, которые осуществляются за счет резервных средств, счет 96 дебетуется в корреспонденции со счетами, отражающими списываемых расходов (счет 08, 10, 23, 70 и другие).

Счет 96 «Резервы предстоящих расходов» является синтетическим. В предприятии к нему могут быть открыты субсчеты. Например, субсчет 1 «Резерв на оплату будущих отпусков», субсчет 2 «Резерв на гарантийное обслуживание», субсчет 3 «Прочие резервы» и другие. Компания вправе определять перечень субсчетов и вести учет резервов предстоящих расходов в соответствии со своей учетной политикой.

Типовые бухгалтерские проводки

Как уже было сказано ранее, по кредиту счета 96 отражаются начисленные резервы предстоящих расходов и платежей. Так, например, начисление резервных сумм предстоящих затрат на капитальное строительство дебетуется в счет 08 и кредитуется со счета 96.

Начисление резерва на выплату отпусков или премий за выслугу лет кредитуется со счета 96 в счета 20 (для работников основного производства), 23 (для работников вспомогательного производства), 25 и 26 (для общехозяйственного и управленческого персонала).

В дебет счета 96 списываются созданные ранее резервы с кредита счета 23 на ремонт объектов вспомогательного производства. Начисление средств на оплату отпуска или премию за выслугу лет списывается со счета 70 в дебет счета 96.

Учет в балансе

С 2011 года резервы предстоящих расходов в балансе отражаются как сумма долгосрочных оценочных обязательств. В бухгалтерском балансе в этих строках отображается сальдо по кредиту счета 96. В новой форме баланса резервы под краткосрочные оценочные обязательства, как правило, отражаются в отдельной строке.

Однако в бухгалтерском балансе с 2011 года не все резервы будут отражены как оценочные обязательства. Так, например, резервы на ремонт основных активов должны теперь списываться на прочие расходы. Поэтому оценочными обязательствами будут считаться расходы на оплату отпуска работников и денежных премий за выслугу лет, а также расходы на гарантийное обслуживание.

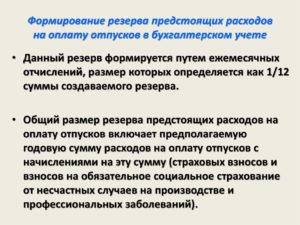

Создание резервов на оплату отпусков

Организация вправе самостоятельно устанавливать сроки и способы оценки собственных обязательств в бухучете и закреплять их положениями своей учетной политики. Создавать резервы организация может, исходя из утвержденного графика отпусков работников.

https://www.youtube.com/watch?v=4RGQYLOewTc

Начисление резервных средств может осуществляться ежемесячно или ежеквартально. Первый вариант предпочтительней, так как является наиболее достоверным и позволяет начислять резерв для выплаты отпускных по мере возникновения у работников права на дни отпуска.

Существует два варианта того, как можно определить конкретный размер резервных отчислений. Первый вариант заключается в том, что организация может рассчитать сумму отчисления в резерв (РО), взяв за основу размер фонда оплаты труда работников организации (ФОТ) за месяц или квартал. Во многих организациях принято устанавливать ее в размере 2,33 дня отпуска за каждый месяц работы сотрудника.

Тогда формула выглядит следующим образом:

РО = (ФОТ + Величина страховых взносов)/28 дней * 2,33 дня.

Второй вариант определения размера денежных отчислений в резерв предусматривает расчет суммы по каждому сотруднику отдельно. Для этого необходимо знать сренедневной заработок работника (СЗ) и количество отпускных дней, которые может использовать работник (ДО). Тогда формула будет выглядеть следующим образом:

РО = СЗ * ДО.

В этом случае общий размер резервных отчислений складывается из суммы ОР по каждому работнику, увеличенной на размер страховых взносов. Данный способ более сложный, но в то же время наиболее достоверный и позволяющий точнее оценить величину резервных отчислений.

Создание резервов на гарантийное обслуживание

Организация определяет величину своего оценочного обязательства самостоятельно, исходя из опыта расчета аналогичных обязательств или мнения экспертов.

Для краткосрочных гарантийных обязательств (1 год и меньше) резерв начисляется во всей сумме обязательств. Для долгосрочных гарантийных обязательств (более 1 года) величина резерва начисляется по дисконтированной стоимости, которая рассчитывается путем умножения величины обязательства, которое нужно будет погасить, на коэффициент дисконтирования.

Правильный и достоверный учет оценочных обязательств, в том числе резервов будущих расходов, играет для любой организации важную роль, так как позволяет правильно детализировать расходы и управлять ими более эффективно.

Резервы предстоящих расходов в балансе. Счет

Резервы предстоящих расходов (РПР) – это средства, которые предполагается направить в дальнейшем на выплаты по будущим отпускам, вознаграждениям за выслугу лет.

Деньги также могут тратиться на ремонт оборудования, различные производственные траты. Средства необходимо правильно учитывать.

Инструкцией №157н по бюджетному учету установлена необходимость фиксирования в учетной политике применяемого порядка резервирования.

Как и для чего нужно формировать РПР?

В пункте 302.1 Инструкции №157н сказано о том, что предприятие имеет право на создание резерва будущих трат. Нужно это для равномерного распределения трат в дальнейшем. Резерв создается по следующим обязательствам:

- Образованные в результате принятия определенного обязательства. К примеру, предприятие заключило сделку. В эту категорию входят и обязательства перед сотрудниками: выплаты при увольнении, отпускные. Это также траты на технический ремонт, которые установлены договором поставки.

- Образованные в силу нормативных актов РФ или при реструктуризации организации. Расходы могут возникнуть и при изменении структуры филиалов предприятия, реорганизации или ликвидации субъекта.

- Сформированные на основании претензий или исков. Это штрафные санкции, компенсации по различным формам ущерба.

- Образующиеся вследствие хозяйственной деятельности в том случае, если нет первичных документов и, следовательно, размер начислений на отчетный период неизвестен.

- Сформированные вследствие иных обязательств.

В Инструкции №157н сказано, что предприятие обязано отразить в учетной политике факт формирования резервов. Во внутренних документах предприятия нужно также зафиксировать следующую информацию:

- Счет, на котором будут отражаться накопленные средства.

- Разновидности резервов, образующиеся в учете. К примеру, это может быть резерв на отпускные выплаты.

- Порядок образования резерва.

- Дату создания резерва.

ВНИМАНИЕ! Средства из резервного фонда могут направляться только на те цели, для которых он создан.

https://www.youtube.com/watch?v=POnehShBWWk

Резерв предстоящих расходов формируется со следующими целями:

- Экономическое обоснование установленной себестоимости.

- Отслеживание финансовых итогов.

- Отражение данных об отложенных обязательствах, которые будут предъявлены государственным структурам.

- Приведение бухучета организации в соответствие с принятыми стандартами.

ВАЖНО! Следует отличать резервы, фиксируемые в бухучете, от резервов, образованных с целью учета. Последние образуются для снижения налогооблагаемой базы.

Является ли обязательным создание РПР?

Обязательно ли формировать РПР? В нормативных актах отсутствует точный ответ на этот вопрос. В пункте 302.1 Инструкции сказано, что виды создаваемых резервов компания определяет сама. Однако они должны соответствовать имеющейся учетной политике. Там же указаны виды трат, на которые резервные средства направляться не могут.

Если у предприятия есть отложенные обязательства, очень желательно создавать РПР. Без этого пункта отчетность полноценной не будет. Минфин РФ рекомендует фиксировать в отчетности резервы:

- На выплату отпускных.

- На оплату имеющихся исков, долгов по налоговым обязательствам.

- Траты на осуществление реорганизации (резерв может формироваться после принятия решения о реорганизации).

ВАЖНО! Резервы могут не создавать субъекты малого бизнеса, которые не выпускают акции.

ВНИМАНИЕ! Для бухгалтерского учета создание резервов является обязательным. При ведении налогового учета решение об образовании резерва принимает руководство предприятия.

Порядок формирования РПР

Порядок создания РПР установлен ПБУ 8/2010. Предприятия могут формировать резервы на:

- Отпускные.

- Ежегодные компенсации за выслугу лет.

- Вознаграждения по результатам годовой работы.

- Ремонт ОС.

- Производственные траты по подготовке к сезонной работе.

- Траты на рекультивацию земельных участков.

- Расходы на мероприятия по охране природы.

- Траты на ремонт объектов, которые в дальнейшем будут сданы в аренду.

- Ремонт и обслуживание по гарантийным талонам.

- Погашение трат, установленных законами РФ.

Как правило, резервы создаются на выплату отпускных. Связано это с тем, что данные выплаты распределяются на протяжении всего года неравномерно.

Формирование резерва предстоящих расходов можно подразделить на следующие ступени:

- Отражение создания резерва в учетной политике организации.

- Определение оценочного обязательства на последнюю дату или квартала, или месяца.

- Расчет базового объема резерва. Для этого требуется умножить средний дневной доход на число оставшихся дней в квартале или месяце.

- Размер резерва увеличивается на размер страховых взносов.

Порядок создания резервов устанавливается на основании учетной политики предприятия.

Бухучет и используемые проводки

Использование счетов при формировании резерва зависит от того, куда именно пойдут средства:

- Выплата отпускных – счета 70 и 69.

- Перечисление средств за выслугу лет – счета 70 и 69.

- Ремонт основных средств – счета 20 и 23.

- Рекультивация земель – счета 20 и 23.

- Ремонт по гарантийному талону – счет 51.

Резервы фиксируются на счете 96. Рассмотрим типичные проводки, отражаемые на нем:

- ДТ96 КТ28. Траты на устранение брака по гарантийному талону.

- ДТ96 КТ51. Оплата трат с расчетного счета за счет резервных средств.

- ДТ96 КТ52. Оплата трат с валютного счета за счет резервных средств.

- ДТ96 КТ69-1. Отчисление страховых выплат в Фонд социального страхования с резервов.

- ДТ96 КТ69-2. Отчисление средств в Пенсионный фонд.

- ДТ96 КТ69-3. Перечисление денег в Фонд обязательного медицинского страхования.

- ДТ96 КТ76. Услуги сторонней компании оплачены за счет резервных средств.

- ДТ96 КТ91-1. Средства, не использованные в течение отчетного периода.

- ДТ08 КТ96. Создание резервов под создание внеоборотных активов под проведение строительных работ.

- ДТ08 КТ96. Зафиксированы обязательства по охране окружающей среды, рекультивации земель.

- ДТ20 КТ96. Начисление средств на расходы на основное производство.

- ДТ23 КТ96. Начисление средств на траты вспомогательного производства.

- ДТ25 КТ96. Направление денег на общепроизводственные траты.

- ДТ26 КТ96. Направление средств на общехозяйственные нужды.

- ДТ29 КТ96. Затраты на обслуживание.

- ДТ44 КТ96. Траты на продажу.

При расчете годовой суммы резерва нужно учитывать все платежи. В частности, нужно предусмотреть взносы в Пенсионный фонд, ФСС.

Пример

Ежегодный ФОТ, включающий страховые платежи, составляет 900 тысяч рублей. Размер отпускных и различных взносов составляет 80 тысяч рублей. Необходимо рассчитать % начислений в резервный фонд. Для этого проводятся следующие расчеты:

80 тысяч/900 тысяч/12*100% = 0,74%

Дальше нужно определить объем отчислений в месяц:

900 тысяч*0,74% = 6 660 рублей

https://www.youtube.com/watch?v=9ELQUhWC7DE

Именно 6 660 рублей нужно каждый месяц перечислять в резервный фонд.

Бухгалтерские проводки будут следующими:

- ДТ20 КТ96. Ежемесячное формирование резерва в размере 6 660 рублей.

- КТ96 КТ70. Перевод сумм на отпускные.

- КТ96 ДТ69. Перевод страховых взносов на отпускные.

Последние две проводки используются при наступлении отпуска.

Счет 96 в бухгалтерском учете: Резервы предстоящих расходов

Счет 96 бухгалтерского учета — это пассивный счет Резервы предстоящих расходов, служит для обобщения информации о зарезервированных суммах будущих расходов организации. Изучим как рассчитать и отразить в проводках создание резерва на оплату отпускных работникам и резерва на гарантийный ремонт.

Как формируются резервы предстоящих расходов

Резервы предстоящих затрат организации состоят из:

- Предстоящие затраты на оплату отпускных работникам;

- Затраты на текущий ремонт оборудования и основных средств;

- Затраты на гарантийное обслуживание и ремонт;

- Прочие затраты организации.

Предприятие вправе самостоятельно установить порядок расчета резерва на оплату отпускных работникам, указав в учетной политике, с учетом пунктов 15 и 16 ПБУ 8/2010:

При определении расчетной базы резерва на ремонт основных средств или оборудования, нужно учесть данные о продаже продукции в отчетном периоде, предполагаемый процент брака, статистика в сфере гарантийного ремонта, и так далее.

Отметим, что годовая сумма резерва на гарантированный ремонт не должна превышать среднее арифметическое суммы фактически выполненных гарантированных ремонтов за предыдущие три года.

Определив годовую сумму резерва, можно вычислить размер ежемесячных отчислений: годовая сумма делится на 12. Если сумма резерва отчисляется раз в квартал, то общая годовая сумма делится на 4.

Сумму, превышающую резерв отпусков организации, можно списать за счет текущих затрат. А остаток суммы резерва отпусков организации можно перенести на следующий год.

Если резерв на ремонт основных средств, оборудования не израсходован в текущем году, то остаток можно закрыть на счете 99.01 «Прибыли и убытки по деятельности с ОСНО:

Также отметим, что в бухгалтерском балансе сумма резерва отражается в строчке 1540 «Резервы предстоящих расходов».

Получите 267 видеоуроков по 1С бесплатно:

Проводки по 96 счету

Типовые проводки операций по счету 96 «Резервы предстоящих расходов» приведены в таблице ниже:

| Дт счета | Кт счета | проводки |

| 96 | 70 | Отражена сумма резерва на оплату начисленных отпускных работников |

| 96 | 69 | Отражена сумма начисленных социальных выплат |

| 96 | 76 | Отражена списанная за счет резерва организации стоимость услуг сторонних предприятий, например: гарантийный ремонт, гарантийное обслуживание |

| 96 | 91 | Неиспользованная сумма резерва предстоящих расходов, включаем в состав прочих доходов |

| 08 | 96 | Отражена сумма резерва организации для осуществления вложений во внеоборотные активы при строительных работах |

| 20 (23,29) | 96 | Начисленную сумму резерва включаем в состав затрат основного производства (вспомогательного производства или обслуживающего производства) |

| 25 (26) | 96 | Начисленную сумму резерва включаем в состав общепроизводственных или общехозяйственных затрат |

| 44 | 96 | Начисленную сумму резерва включаем в расходы на продажу |

Примеры операций по 96 счету в бухгалтерском учете

Изучим более подробно примеры операций по счету 96 «Резервы предстоящих расходов».

Пример 1. Создание резерва на оплату отпускных исходя из оплаты труда

В учетной политике ООО «Весна» отражено создание резерва на оплату отпускных работникам исходя из оплаты труда. При этом резерв начисляется на конец каждого месяца.

https://www.youtube.com/watch?v=Mtoe1JSpGbU

Для расчета резерва используем формулу: (ОТ + страховые взносы) / 28 * 2,33, где

- 28 – количество дней отпуска за год на каждого работника, согласно коллективному договору;

- 2,33 – количество дней отпуска за 1 отработанный месяц.

Следовательно:

- Страховые взносы — 30,2 %;

- Оплата труда в январе — 250 000 руб.;

- Резерв января: (250 000 + 75 500) / 28 * 2,33;

- ООО «Весна» сформировала резерв на оплату отпусков в январе в размере 27 086 руб.

Проводки по созданию резерва в ООО «Весна» по отпускам будущих периодов на 96 счете:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20 | 96 | 27 086 | Отражена сумма резерва на оплату отпускных работникам | Бухгалтерская справка |

Пример 2. Создание резерва на оплату отпускных исходя из среднего заработка

В учетной политике ООО «Зима» отражено создание резерва на оплату отпускных исходя из среднего заработка и количества неиспользованных дней отпуска. Зарплата работников за прошедший 2021 год — 2 750 000 руб. Остаток отпусков за 2021 год равен 30 дней. Среднее количество дней в месяце в 2021 году — 29,3 дней.

Для расчета резерва используем формулу: (средний дневной заработок + страховые взносы) * остаток отпуска.

Расчет резерва:

- Средний дневной заработок: 2 750 000 / 29,3 / 12 = 7 821,39 руб.;

- Страховые взносы: 7 821,39 * 30,2% = 2 362,06 руб.;

- Резерв на 31 декабря 2021г.: (7 821,39 + 2 362,06) * 30 = 305 503,50 руб.

В ООО «Зима» сформированы проводки по созданию резерва по отпускам на 96 счете:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20 | 96 | 305 503,50 | Отражена сумма резерва на оплату отпускных работникам | Бухгалтерская справка |

Пример 3. Создание резерва на гарантийный ремонт

Допустим, ООО «Осень» продает свою продукцию с гарантией ремонта в течение 12 месяцев с момента продажи. После проведения анализа продаж товара было выявлено:

- 12% проданного товара подлежит ремонту;

- 8% проданного товара подлежат замене;

- Средняя стоимость ремонта за единицу товара равна 650 руб.;

- Средняя стоимость замены товара равна 4 500 руб.;

- В течение 2021 года планируется выпуск 5 000 единиц товара.

Таким образом:

- Расчет суммы резерва на 2021 год: (5 000 * 12% * 650) + (5 000 * 8% * 4 500) = 2 190 000 руб.

- Сумма ежемесячных начислений в резерв равна: 2 190 000 / 12 = 182 500 руб.

Проводки по 96 счету по созданию резерва:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20 (23; 26; 44) | 96 | 182 500 | Отражена сумма резерва на гарантийный ремонт | Бухгалтерская справка |

Учет резервов предстоящих расходов

Пассивный балансовый счет 96 «Резервы предстоящих расходов» предназначен для подытоживания информации о состоянии и динамики сумм, запланированных для последующего равномерного списания расходов на различные производственные нужды. Разберемся, как осуществляется учет резервов предстоящих расходов, какие затраты аккумулируются на нем и какими записями оформляется их списание.

Резервы предстоящих расходов: счет 96

Создание резервов (факт и критерии) закрепляются в учетной политике организации. Резервирование сумм, документально подтвержденных соответствующими расчетами и бухгалтерскими учетными формами, отражается по к-ту сч. 96, корреспондирующегося со счетами на производство и реализацию продукции: Д/т 20, 23, 51, 69, 70, 76, 91, 97, 99 — К/т 96.

Итак, фиксируются на этом счете суммы резервов, разделяемых по статьям планируемых в будущем затрат. Чаще всего, компаниями практикуется создание резервов на:

- Оплату отпусков (+ страховые отчисления в фонды) в предстоящих периодах;

- Выплату ежегодного вознаграждения по выслуге лет;

- Расходы для работ сезонного характера;

- Затраты на ремонт ОС, рекультивацию земель, проведение мероприятий по охране окружающей среды;

- Расходы на гарантийный ремонт и обслуживание объектов и др.

Фактически понесенные расходы, входящие в ранее образованный резерв, отражаются по д-ту сч. 96 и списываются на затраты производства в корреспонденции с затратными счетами.

https://www.youtube.com/watch?v=1j8jAUTxfIo

Аналитический учет по сч. 96 осуществляется в отдельности по каждому созданному резерву. Правильность формирования и использования резервных сумм периодически проверяется в соответствии с расчетами, сметами и другими учетными документами. При необходимости их размеры корректируются. На конец года по резервным операциям обязательно проводится инвентаризация.

Резервы предстоящих расходов в балансе: строка и ее название

Сформированные компанией резервы предстоящих расходов в балансе фиксируются в строках оценочных обязательств:

- В 4-м разделе «Долгосрочные обязательства» — стр. 1430;

- В 5-м разделе «Краткосрочные обязательства» — стр. 1540.

Созданные резервы отражаются в указанных строках в составе долгосрочных или краткосрочных обязательств, исходя из периода их обращения.

К примеру, начисленный резерв по отпускам персонала текущего года будет полностью использован в отчетном периоде и, следовательно, рассматривается как краткосрочное оценочное обязательство, отражаясь в строке 1540.

К долгосрочным обязательствам относят операции по реструктуризации производств, т.е. те, что планируется проводить в периоде, превышающем 12 месяцев.

Учет резервов предстоящих расходов и платежей начинается с создания резерва:

Операция | Корреспонденция счетов | Основание | |

Д/т | К/т | ||

Начисление резерва на предстоящие расходы по основному производству (выпуск продукции, оплата отпусков в будущих периодах, отчисления в фонды) | 20 | 96 | Планы производства продукции, график отпусков персонала, бухгалтерская справка-расчет суммы затрат |

Резерв на расходы по вспомогательным производствам | 23 | 96 | Сметно-техническая документация Справка-расчет |

Создание ремонтного фонда | 25, 26 | 96 | |

Ежемесячные платежи по обслуживающим производствам (29), например, предстоящие расходы на ремонт арендованного имущества, расходам на продажу в торговле (44) | 29, 44 | 96 | |

Формирование фонда материального поощрения внутри компании | 84 | 96 | Отметка в УП, справка- расчет |

Отнесение сумм взносов на капремонт в резерв | 86 | 96 | Планы формирования целевых отчислений |

Создание резерва из прочих доходных поступлений | 91 | 96 | Экономическое обоснование, расчеты |

Начисление за счет расходов будущих периодов | 97 | 96 |

По окончании отчетного периода на основании документально оформленных операций бухгалтер осуществляет постатейное списание на затраты производства, обеспечивая их равномерность и основываясь на принятой в компании методике расчетов. Основные бухгалтерские записи таковы:

Операция | Корреспонденция счетов | Основание | |

Д/т | К/т | ||

Списание расходов по законченным текущим ремонтам (этапам) | 96 | 23 | Акты выполненных работ |

Списание затрат по вспомогательным и обслуживающим производствам | 96 | 23,26,29 | |

Покрытие затрат по амортизации ОС | 96 | 02 | Расчет амортизации |

Начисление отпускных персоналу из резервных средств | 96 | 70 | Графики отпусков, приказы по кадрам, лицевые счета |

Начислены страховые взносы на эту сумму отпускных | 96 | 69 | Расчет отчислений |

Резервы предстоящих расходов: закрытие счета

В процессе производства размеры созданных резервов могут изменяться, поэтому к окончанию года возможен перерасход резервных средств или превышение фактически понесенных расходов над резервом.

Превышение резерва может списываться за счет текущих расходов (при соответствующем обосновании). Если на конец года образовался остаток резервных средств, то его сторнируют, либо переносят на следующий финансовый год.

Важно закрепить операции по ведению и закрытию 96-го счета в учетной политике организации.