Запас финансовой прочности (далее ЗФП) указывает на финансовую устойчивость предприятия, ведь именно с его помощью можно определить некую границу, не переходя которую предприятие может уменьшать собственное производство и не нести при этом убытки.

При вычислении данного показателя из текущего объёма реализации продукции предприятия вычитается объём реализации в точке безубыточности, при этом итоговое соотношение выражается в процентах, и чем оно выше, тем ниже риск потерь для предприятия, и тем оно устойчивей.

- Точка безубыточности и запас финансовой прочности

- Особенности расчета запаса финансовой прочности

- Значение ЗПФ

- Что показывает запас финансовой прочности (формула)?

- Смысловое значение запаса финансовой прочности

- Формула для расчета запаса финансовой прочности

- Варианты значений запаса финансовой прочности

- Итоги

- Как определить запас финансовой прочности. Формула, расчет

- Что собой представляет запас финансовой прочности

- Основные цели расчетов

- Документы, используемые при определении запаса финансовой прочности

- Формула для расчета

- Что собой представляет коэффициент финансовой прочности

- Анализ полученного коэффициента

- Основные этапы определения запаса финансовой прочности

- Как увеличить запас финансовой прочности?

- Рекомендации по управлению

- Что входит в финансовую прочность

- Обзор понятия

- На что обратить внимание

- Важные параметры

- Особенности процедуры

- Нюансы формулы

- Что определяет финансовую прочность

- Пример расчета

- Характеристика данных

- Подробная инструкция

- Виды и допустимые действия

- Точка безубыточности

- Запас финансовой прочности: что это, формулы, как рассчитать

- Используйте пошаговые руководства:

- Формула запаса финансовой прочности

- Расчет с учетом чистой прибыли

- Расчет запаса финансовой прочностис учетом показателя производственной мощности

- Графическое изображение запаса финансовой прочности

- Нормативное значение

- Как повысить финансовую прочность

- Задайте вопрос экспертам «Системы Финансовый директор»

Точка безубыточности и запас финансовой прочности

Начнём с расчёта точки безубыточности, то есть минимального объёма реализации, при котором происходит полное покрытие расходов, направленных на производство и реализацию продукции и полученной в итоге выручкой.

Формула его такова:

- если она рассчитывается в единицах продукции, то Qmin=F / (P – a) шт,

- если она рассчитывается в денежных единицах, то Bmin=f / (1 – b) тыс. руб.

При этом

- Q обозначает число единиц продукции,

- P – стоимость единицы продукции,

- F – постоянные расходы,

- a – размер переменных затрат в стоимости единицы продукции,

- b – долю переменных затрат в базовой выручке.

Исходя из найденной точки безубыточности и рассчитываем ЗПФ.

Правила предоставления ежегодного оплачиваемого отпуска.

Как определить точку безубыточности: формулы и примеры.

Именно её необходимо вычесть из запланированного объёма реализации – обозначим его Qp.

Итак, абсолютное выражение ЗПФ высчитывается по формуле (Qp – Qmin) *100%.

При расчёте же ЗПФ (запаса финансовой прочности) в его относительном выражении формула будет немного другая: ((Qp – Qmin) / Qp) *100%.

Такое относительное выражение требуется, чтобы рассчитать долю от прогнозируемого объёма организации, оценив производственный риск, то есть потери, связанные с затратами на производство.

При учёте ЗПФ предприятия с учётом его стоимостного выражения и запланированный объём, и точка безубыточности умножаются на стоимость единицы продукции: (Qp* P – Qmin* P)*100%.

Определяется ЗФП предприятия и с помощью анализа безубыточности, под которым понимается соотношение затрат, объёмов производства и прибыли предприятия

В его основе лежит ряд допущений:

- затраты бывают постоянными, переменными и смешанными (к примеру, на электроэнергию, транспорт или задействованное оборудование) – последние также придётся делить на переменные и постоянные. При этом сохранять постоянные издержки на одном уровне можно будет лишь тогда, когда объём производства будет ограничен;

- зависимость объёмов реализованной продукции и переменных издержек является линейной (в реальности на всё это влияет жизненный цикл выпускаемого продукта, цен на приобретаемое сырьё и материалы, размер зарплаты и т.д.);

- ассортимент выпускаемой продукции не меняется;

- объём производство равен объёму реализации в течение всего прогнозируемого периода.

Особенности расчета запаса финансовой прочности

Подобные явления обычно наблюдаются в массовом производстве, имеющем довольно непродолжительный производственный цикл (сюда не входит авиация, судостроение и производство эксклюзивной продукции).

При этом чем ниже затраты, особенно постоянные, тем сильней ЗФП растёт. Обычно события развиваются по трём вариантам:

- совпадение объёма производства и объёма реализации – так называемая точка безубыточности,

- превышение объёмом производства объёма реализации,

- превышение объёмом реализации объёма производства.

Во втором варианте наблюдается избыток продукции, уменьшается прибыль предприятия и, естественно, финансовая прочность.

https://www.youtube.com/watch?v=6wwCrDc7INE

Прямым указанием на избыток объёма производства будет рост объёма готовой продукции

Косвенным показателем – будетрост запаса сырья и исходных материалов, поскольку расходы на них предприятие несёт уже в момент покупки.

Резкое увеличение запасов может предсказывать последующее увеличение объёма производства, что также должно быть строго обосновано экономически.

Так что, если обнаруживается прирост запаса, то он непременно повлияет и на финансовую устойчивость предприятия.

Поэтому для измерения показателя финансовой прочности потребуется коррекция показателя выручки от реализации на сумму прироста товарно-материальных запасов в течение отчётного периода.

В третьем – размер прибыли и ЗФП увеличивается, если сравнить его со стандартным построением (к примеру, если берётся предоплата за большую партию товара, которую нельзя произвести в течение текущего отчётного периода).

Однако продажа продукции, ещё не произведённой, то есть фактически не существующей, обязывает предприятие выполнить в будущем ряд определённых требований.

Всё это заставляет предприятие сильнее зависеть от контрагентов, так что определённая доля рассматриваемого запаса окажется мнимой.

Фактическая величина ЗФП уменьшается под воздействием скрытой финансовой неустойчивости, первый признак которой – это резко изменившийся объём запасов

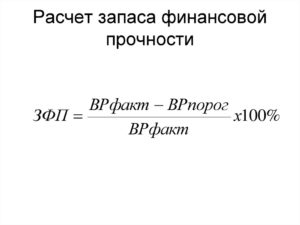

Если при расчёте ЗПФ разность между фактическим и критическим объёмом, то есть объёмом выпуска продукции предприятия в точке безубыточности, разделить на величину фактического объёма и умножить на 100%, можно узнать тот процент, на который может снизиться объём реализации, чтобы предприятие избежало убытка.

Или ЗПФ= ((Vф – Vкр)/ Vф)*100%.

Вместо объёма в данную формулу можно подставить суммарную выручку (вместо Vф) и выручку критическую (вместо Vкр) и аналогичным образом рассчитать коэффициент финансовой стоимости.

Как рассчитывается зарплата, какие налоги платим?

Для чего предназначен документ УПД?

Какие предприятия относятся к малым, узнать здесь: https://buhguru.com/buhgalteria/kriterii-malogo-predpriyatiya.html

Тогда для определения процента прибыли потребуется поделить сумму покрытия на суммарную выручку и умножить на полученный коэффициент.

Линейная зависимость между ним и прибылью ясна, так что для поднятия его значения необходимо:

- повышение суммарной выручки от продаж: увеличение количества продаж и повышение цен (лучше одновременное);

- понижение цен в точке безубыточности: повышение цен продаж и улучшение структуры оборота (а для этого – интенсивное продвижение продукции, обладающую большей удельной суммой покрытия в процентах от цены);

- уменьшение переменных и постоянных затрат (лучше одновременное).

Значение ЗПФ

Наиболее быстрое изменение запаса финансовой прочности происходит рядом с точкой безубыточности и наименее быстрое – вдали от неё

Но если он составляет 10% и выше, это указывает на высокий уровень рентабельности производства.

А более высокий показатель ЗПФ указывает:

- на минимальные риски возможных потерь,

- на стабильность экономической ситуации на предприятии,

- на минимальную выручку, позволяющую предприятию не получить убытки, но также не позволяющую получить прибыль – именно она служит ориентиром при определении последующих производственных и финансовых затрат.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Что показывает запас финансовой прочности (формула)?

Запас финансовой прочности — один из расчетных показателей, позволяющих оценить финансовое положение организации. Рассмотрим, как можно его определить, в нашей статье.

Смысловое значение запаса финансовой прочности

Формула для расчета запаса финансовой прочности

Варианты значений запаса финансовой прочности

Итоги

Смысловое значение запаса финансовой прочности

Запас финансовой прочности показывает, насколько реальные (или плановые) характеристики конкретной организации удалены от показателей, отвечающих ее положению в точке безубыточности (т. е. в ситуации, когда выручкой полностью покрываются расходы, но ни прибыли, ни убытка при этом не образуется).

Рассчитывая запас финансовой прочности, сравнению подвергают объемы выручки (реальный и соответствующий точке безубыточности), выраженные в денежном или количественном эквиваленте. Анализ возможен как по организации в целом, так по конкретным видам продукции (товара).

Формула для расчета запаса финансовой прочности

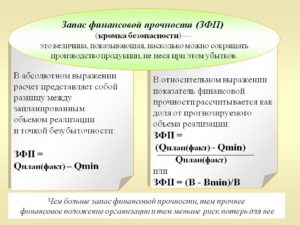

Запас финансовой прочности может быть выражен абсолютной (как разность между объемами) и относительной (как процентное отношение этой разницы к объему фактической реализации) величиной.

Последний вариант оценки более показателен для проведения сравнений и осуществления прогнозных расчетов.

И именно его считают формулой запаса финансовой прочности, позволяющей оценить в процентах величину удаления реального объема продаж от его величины в точке безубыточности.

https://www.youtube.com/watch?v=cr-BnMlr3B4

С использованием условных обозначений эта формула будет выглядеть так:

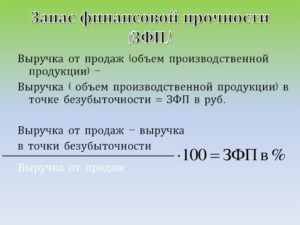

ЗФП = (Ореал – Обезуб) / Ореал × 100,

где: ЗФП — запас финансовой прочности;

Ореал — объем фактической реализации в денежном или количественном эквиваленте;

Обезуб — объем реализации, соответствующий точке безубыточности в денежном или количественном эквиваленте.

Объем реализации, соответствующий точке безубыточности, в зависимости от того, в чем он выражен, будет определен по одной из следующих формул:

- Для денежного эквивалента:

Обезуб = Ореал × Зпост / (Ореал – Зперем),

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

где: Обезуб — объем продаж, соответствующий точке безубыточности, в денежном эквиваленте;

Ореал — объем фактической реализации в денежном эквиваленте;

Зпост — затраты фактические постоянные;

Зперем — затраты фактические переменные.

- Для количественного эквивалента:

Обезуб = Зпост / (Ц – Зсред),

где: Обезуб — объем продаж, соответствующий точке безубыточности, в количественном эквиваленте;

Зпост — затраты фактические постоянные;

Ц — цена продажи единицы продукции (товара);

Зсред — затраты переменные средние, приходящиеся на единицу продукции (товара).

Для определения объема продаж, соответствующего точке безубыточности, можно воспользоваться нашей статьей «Таблица для определения точки безубыточности с графиком»

Формулы справедливы при соблюдении для расчетного периода ряда условий:

- номенклатура продукции (товара) неизменна;

- объем постоянных затрат не меняется;

- объемы производства (продаж) и величина переменных затрат связаны линейно;

- продукция (товар) сразу идет на реализацию и на складе не остается.

Варианты значений запаса финансовой прочности

В зависимости от полученных в результате расчета значений показателя финансовое положение организации может быть охарактеризовано следующим образом:

- при значении 0,5–0,8 оно устойчиво, риск банкротства отсутствует;

- при 0,2–0,5 положение неустойчивое, есть риск банкротства;

- если показатель менее 0,2, то организация находится в кризисном состоянии и вероятность ее банкротства очень велика.

К увеличению показателя приведут:

- повышение объемов продаж, в т. ч. за счет увеличения цены реализации;

- сокращение как постоянных, так и переменных затрат, в т. ч. за счет новых технологий.

О других коэффициентах, используемых при проведении финансового анализа, читайте в статье «Основные финансовые коэффициенты и формулы их расчета»

Итоги

Запас финансовой прочности дает возможность:

- оценить степень финансовой устойчивости и риски банкротства;

- выбрать способы повышения финансовой прочности;

- определить безопасные объемы снижения реализации;

- провести сравнение по нему разных видов реализуемых товаров (продукции);

- принять взвешенные управленческие решения в отношении ценовой политики.

Таким образом, данный показатель играет важную роль в оценке финансового положения организации и составлении прогнозов по нему как для внутренних, так и для внешних пользователей.

Как определить запас финансовой прочности. Формула, расчет

Финансовая прочность – это один из главных показателей перспективной и динамической деятельности компании. Иными словами, это критическая точка, при которой реализуется безубыточная работа предприятия при предельно низком объеме производства.

Что собой представляет запас финансовой прочности

Запас ФП – это значение, определяющее объем возможного сокращения производства, при котором компания не будет нести убытков. То есть это соотношение между текущими показателями продаж и показателями продаж в точке безубыточности. Результат выражается в процентах.

Основные цели расчетов

ЗФП определяется со следующими целями:

- Если планируется снижение объема выручки от реализации продукции, компании нужно узнать, до какой степени можно сократить продажи. Критическая точка – это состояние фирмы, при котором она не несет убытков, однако реализует минимальный объем продукции. То есть организация в этом случае работает «в ноль».

- Нахождение финансовой устойчивости компании.

- Анализ рисков потерь при уменьшении производства.

Расчет ЗПФ обеспечивает решение следующих задач:

- Анализ показателя финансовой устойчивости.

- Оценка имеющихся рисков банкротства.

- Определение методов увеличения финансовой прочности.

- Установление безопасных масштабов уменьшения реализации.

- Сравнение по различным формам продаваемой продукции.

- Обеспечение грамотной ценовой политики.

Запас финансовой прочности рекомендуется определять при принятии серьезных финансовых решений. Формула актуальна при различных кризисных ситуациях.

Документы, используемые при определении запаса финансовой прочности

При расчете запаса информация берется из документов компании. Чем точнее будут исходные значения, тем точнее будет результат. Рассмотрим документы, на основании которых проводятся расчеты:

- Бухгалтерский баланс. В нем отражена нераспределенная прибыль, непокрытый убыток. Из документа можно понять текущее состояние имущества организации, ее капитала и обязательств. На основании баланса сторонний пользователь может проанализировать кредитоспособность компании, принять решение о сотрудничестве.

- Отчет о прибылях и убытках. Стандартный отчетный период – год. На основании документа можно проанализировать финансовые результаты деятельности. Баланс позволяет проанализировать динамику значений прибыли, определить степень влияния сторонних факторов.

- Приложение к бухгалтерскому балансу. Включает в себя положения, которые раскрывают статьи активов и пассивов.

При необходимости могут использоваться и другие документы.

Формула для расчета

ЗПФ определяется по этой формуле:

Общая выручка – критическая выручка

Показатель запаса ФП может изменяться под влиянием следующих факторов:

- Объем производства и показатели реализации аналогичны.

- Значения объема производства превышают значения объема продаж.

- Показатели продаж превышают значения производства.

Если предприятие выпускает слишком много товаров, однако реализовать их не получается, прибыль низка, запас финансовой прочности уменьшается.

Поэтому, чтобы поддерживать оптимальный уровень показателя, нужно хорошо планировать масштабы производства. Еще один из неблагоприятных вариантов – превышение показателей продаж над показателями показателей производства.

В рассматриваемом случае повышается зависимость организации от своих контрагентов.

Что собой представляет коэффициент финансовой прочности

Коэффициент ФП – это соотношение показателя запаса ФП и общей выручки, выраженной в процентах. Определяется масштаб сокращения выручки, при которой компания начнет нести убытки.

Коэффициент отображает часть активов, которые формируются из стабильных источников.

То есть определяются источники финансирования, за счет которых компания может продолжать свою деятельность в течение длительного времени.

https://www.youtube.com/watch?v=owp4gpaRwT4

КФП определяется по этой формуле:

Общая выручка – критическая выручка : общая выручка *100

По полученному показателю можно судить о финансовом состоянии компании.

Анализ полученного коэффициента

Коэффициент более 10% – свидетельство высокой финансовой прочности компании, а также повышенной рентабельности. Чем выше этот показатель, тем больше финансовая прочность. Чем ближе значение к точке безубыточности, тем быстрее меняется запас ФП. Верна и обратная зависимость. Высокое значение запаса ФП свидетельствует о следующих процессах в компании:

- Небольшие риски потерь.

- Стабильность финансового состояния.

- Небольшая выручка, при которой организация не получает убытков.

Рассмотрим подробнее значения коэффициента:

- 0,5-0,8 – относительная устойчивость предприятия.

- 0,2-0,5 – неустойчивое положение компании.

- Менее 0,2 – кризисное положение, близость к банкротству.

Запас ФП – это показатель, который постоянно меняется. Рекомендуется регулярно его отслеживать, анализировать изменения.

Основные этапы определения запаса финансовой прочности

Для определения ЗФП предлагается этот алгоритм:

- Расчет запаса ФП.

- Определение влияния разности числа продаж и показателей производства через корреляцию показателя ЗФП с учетом роста товарно-материальных запасов.

- Определение оптимального увеличения масштаба реализации и ограничителя ЗФП.

Полученный результат используется при прогнозировании ЗФП, обеспечении стабильного показателя.

Как увеличить запас финансовой прочности?

Для изменения запаса ФП предпринимаются следующие действия:

- Увеличение общей выручки от реализации продукции. Выполняется это путем увеличения объема продаж, повышения стоимости продукции. Возможно одновременное принятие обеих этих мер.

- Увеличение показателя в точки безубыточности. Выполняется это путем повышения стоимости продукции, вкладывания средств в продвижение товара.

- Снижение затрат. Сделать это можно путем снижения переменных и постоянных затрат.

Еще один метод увеличения запаса ФП – замена постоянных трат на переменные.

Рекомендации по управлению

Цель компании – увеличение запаса ФП. Для достижения этого нужно регулярно анализировать показатели ЗПФ, формировать стратегии по увеличению запаса. Для повышения запаса используются эти методы:

- Привлечение новых заказчиков и повышение объема продаж путем участия в тендерах.

- Изменение стоимости продукции. Она должна быть обоснованной, для того чтобы увеличить доходы компании.

- Увеличение производственных мощностей.

- Сокращение переменных затрат, к которым относится стоимость сырья, топлива и прочих ресурсов, используемых при производстве.

- Уменьшение постоянных затрат, к которым относятся зарплаты низкоквалифицированным сотрудникам, автоматизация деятельности персонала.

- Внедрение в деятельность компании инновационных технологий, позволяющих уменьшить себестоимость.

Какой из способов выбрать? Все зависит от специфики деятельности предприятия. К примеру, некоторым компаниям нежелательно уменьшать стоимость продукции. Цена на товар и так может быть максимально низкой. Разумнее будет направить средства в раскрутку товара.

К СВЕДЕНИЮ! Никаких специфических способов увеличения запаса финансовой устойчивости не существует. Повысить показатель можно путем повышения качества работы предприятия. Цель компании – повысить показатели продаж, сделать продукцию более привлекательной.

Что входит в финансовую прочность

В процессе работы любой коммерческой организации проводится подсчет ее показателей для определения степени успешности того или иного бизнеса, о многих из которых большинство предпринимателей даже не догадывается.

Одним из таких показателей является финансовая прочность, демонстрирующая эффективность производственной деятельности компании и ее надежность как партнера по бизнесу, но данный показатель представляет собой совокупность целого ряда других факторов.

Именно поэтому многие стараются понять, что включает в себя финансовая прочность предприятия и по какой формуле рассчитывается этот показатель.

Обзор понятия

Финансовая прочность представляет собой соотношение объема запаса финансовой прочности компании к ее общей прибыли в процентном выражении. Другими словами, данный показатель отражает тот объем выручки компании, при сокращении которого она начнет работать себе в убыток.

https://www.youtube.com/watch?v=z5Na9S7T04o

Данным коэффициентом демонстрируется определенная часть актива, финансированная из стабильных источников, то есть которые компания может применять в течение длительного промежутка времени, не прерывая своей работы.

Таким образом, финансовая прочность показывает, какие убытки для компании являются некритичными и позволяют ей продолжать вести успешную деятельность, обеспечивая своих владельцев прибылью.

На что обратить внимание

Для того, чтобы повышать показатель финансовой устойчивости предприятия, нужно обращать свое внимание на достаточно большое количество факторов, но при этом в принципе стоит понять, для чего нужен данный показатель и действительно ли он настолько важен в работе организации.

Важные параметры

Для определения финансовой прочности компании нужно учитывать несколько ключевых факторов, таких как постоянные и переменные расходы компании, а также полученная организацией прибыль за вычетом налога на добавленную стоимость и акцизов.

При этом стоит отметить, что для проведения анализа данные группы должны распределяться, потому что определение запаса финансовой прочности осуществляется на основе определенной точки безубыточности, а она непосредственно зависит от переменных расходов.

Постоянные расходы никоим образом не зависят ни от производственных объемов, ни от стоимости продаваемой продукции. Точно так же не имеет значения и то, в каком количестве была произведена товарная продукция, так как арендные, кредитные, коммунальные и еще множество других затрат будут присутствовать в работе компании постоянно.

Переменные расходы имеют непосредственную связь с объемом изготавливаемой продукции, то есть включают в себя все затраты организации, необходимые для приобретения сырья, материалов и других необходимых элементов. Данная категория расходов появляется в процессе изготовления товаров или же после получения прибыли, но в любом случае такие затраты находятся под контролем.

Особенности процедуры

При наличии избыточной продукции, сокращения общей прибыльности компании и, соответственно, уменьшения ее финансовой прочности объем реализации имеет большее значение по сравнению с производственным.

Прямым указанием на то, что компания имеет производственный избыток, является регулярный рост объема готовой продукции, в то время как важным косвенным параметром является увеличение сырьевого и материального запаса, так как затраты на их приобретение осуществляются уже в момент самой покупки.

При наличии резкого увеличения сырьевого запаса можно сказать о том, что в дальнейшем будет увеличиваться также производственный объем, но это явление должно иметь экономическое обоснование.

В любом случае при увеличении сырьевого запаса это сказывается на финансовой устойчивости, и в связи с этим, чтобы измерить значение финансовой прочности, показатель выручки нужно корректировать на общую сумму прироста запасов на протяжении определенного отчетного периода.

Если же объем реализации меньше производственного, увеличивается сумма прибыли и, соответственно, показатель финансовой прочности компании при сравнении его со стандартным построением, но при этом реализация еще не изготовленной продукции предусматривает необходимость выполнения некоторых требований в будущем, в связи с чем организация попадает в определенную зависимость от контрагентов и некоторая часть ее запаса будет мнимой.

Фактическая финансовая прочность компании сокращается при наличии воздействия со стороны скрытой финансовой неустойчивости, одним из основных признаков которой является наличие резких изменений в объеме сырьевых запасов.

Нюансы формулы

Запас финансовой прочности может указываться в виде абсолютной или же относительной величины, причем последний параметр является более показательным, в связи с чем именно его используют для того, чтобы проводить всевозможные сравнения или же прогнозные расчеты, в связи с чем именно его определение принято считать формулой расчета запаса финансовой прочности.

https://www.youtube.com/watch?v=OXbMMfjYAoI

Применяя условные обозначения, данная формула выглядит следующим образом: из объема фактической реализации вычитается объем безубыточной реализации, после чего полученный результат делится на объем фактической реализации и умножается на 100.

При этом стоит отметить, что для проведения данных расчетов сначала нужно провести определение объема безубыточной реализации, и делается это по следующей формуле: объем фактической реализации умножается на фактические постоянные затраты, после чего полученный результат делится на разницу между объемом фактической реализации и переменными фактическими затратами.

Помимо этого, можно получить объем безубыточной реализации и в количественном эквиваленте, разделив фактические постоянные затраты на разницу между конечной стоимостью каждой единицы продукции и переменными средними расходами на нее.

Все перечисленные формулы остаются актуальными только при наличии нескольких условий, таких как:

- неизменность товарной номенклатуры;

- неизменность объема постоянных расходов;

- наличие линейной связи между производственными объемами и суммой переменных расходов;

- товарная продукция не остается на складе и сразу отправляется на продажу.

Что определяет финансовую прочность

Данный показатель в основном рассчитывается при наличии массового производства при небольшом промежутке производственного цикла.

При этом стоит отметить, что, чем более незначительными будут расходы (и в особенности это касается постоянных), тем сильнее растет данный показатель, но в основном определение финансовой устойчивости осуществляется на основании трех ситуаций:

- объемы реализации и производства полностью совпадают;

- объем реализации больше производственного;

- объем реализации меньше производственного.

При этом стоит отметить, что для полноценной оценки финансовой прочности компании нужно не только провести расчеты в соответствии с указанной формулой, но еще и провести анализ всевозможных аспектов, присутствующих в экономической деятельности компании, и в первую очередь, это касается того, насколько разница между реализационными и производственными объемами сказывается на работе организации, а также как увеличивается сумма товарно-материальных запасов.

Пример расчета

Для правильного представления характера данного изменения нужно строить график того, как запас прочности зависит от реализационного объема в натуральном виде.

Следить за данным параметром можно в том случае, если компания имеет четко налаженную систему управленческого учета, которая предусматривает регулярную группировку расходов, выделяемых для изготовления и продажи товарной продукции в зависимости от реализационного объема.

Рост данного показателя будет происходить в том случае, если руководство организации будет предпринимать меры для сокращения расходов, необходимых для изготовления и продажи товарной продукции, но еще и более серьезное значение оказывается за счет сокращения постоянных затрат.

Сама же процедура расчета может выглядеть следующим образом:

| Параметр | В 2021 году (в рублях) | В 2021 году (в рублях) | Динамика (рассчитывается в процентах) |

| Реализационная прибыль | 38 596 | 32 079 | 83 |

| Себестоимость товарной продукции, включая: | 36 611 | 28 668 | 78 |

| Переменные расходы | 20 952 | 17 055 | 81 |

| Постоянные расходы | 15 659 | 11 613 | 74 |

| Маржинальная валовая прибыль | 17 644 | 15 024 | 85 |

| Реализационный доход | 1 985 | 3 411 | 172 |

| Предел рентабельности | 34 253 | 24 795 | 62 |

| Финансовая прочность | 4 342 | 7 283 | 168 |

| Финансовая прочность (в процентах) | 11.3 | 22.7 |

Характеристика данных

Для правильного проведения расчетов нужно получить определенные характеристики, от которых можно будет отталкиваться в данном процессе, а также понять, как именно должны проводиться такие расчеты.

Подробная инструкция

Стандартный вариант расчета запаса финансовой прочности в ценовом выражении выглядит в виде указанной выше формулы, то есть запланированный объем реализации умножается на стоимость каждого изделия, после чего из него вычитается произведение значения точки безубыточности и стоимости каждого изделия.

https://www.youtube.com/watch?v=HN4gzbsp2mc

Также существует еще один вариант того, как можно определить показатель финансовой прочности компании, в соответствии с которым будет устанавливаться превышение между порогом рентабельности и реальным производственным объемом. Таким образом, запас будет устанавливаться в виде разницы между прибылью компании и установленным для нее порогом рентабельности.

Порог рентабельности же представляет собой такое состояние, при котором финансовых запасов организации хватает только для того, чтобы покрыть постоянные затраты, в то время как сама компания не имеет никакой прибыли.

Графический вид ЗФП и точки безубыточности

Виды и допустимые действия

Анализ финансового состояния компании осуществляется с разной степенью детализации, но всего существует два вида данной процедуры – экспресс или углубленный.

Экспресс-анализ предусматривает только получение общего представления о работе организации, и главной его целью является определение состояния финансового благополучия и дальнейшей динамики развития организации.

Данная процедура предусматривает собой изучение отчетов по некоторым формальным признакам, таким как правильность оформления отчетов, соответствие итоговых показателей, проверка контрольных соотношений между некоторыми отчетными статьями, а также ознакомление с заключениями, вынесенными аудиторами.

В процессе проведения углубленного анализа специалисты могут получить приблизительное представление касательно следующих нюансов работы компании:

- платежеспособность и ликвидность;

- финансовая прочность;

- имущественное положение;

- доход и рентабельность;

- активность работы.

Таким образом, чтобы определить финансовую прочность организации, должен проводиться именно углубленный анализ, так как в процессе его проведения устанавливаются многие показатели, которые не устанавливаются при срочной проверке.

Точка безубыточности

Точка безубыточности представляет собой минимальный объем продаж, необходимый для того, чтобы компания не работала себе в убыток. Если данный показатель рассчитывается в единицах изготавливаемого товара, то в таком случае постоянные затраты нужно разделить на разницу между конечной ценой каждой единицы и суммой переменных расходов, необходимых для ее изготовления.

Если же расчет ведется в денежных единицах, то сумма постоянных затрат делится на разницу между единицей и долей переменных расходов в базовой прибыль.

После определения данного параметра его можно будет использовать, чтобы рассчитать показатель финансовой прочности, так как именно его нужно вычитывать из запланированного объема продаж.

Запас финансовой прочности: что это, формулы, как рассчитать

Запас финансовой прочности показывает, насколько компания готова к негативному сценарию развития рынка. Расчет показателя позволяет оперативно отреагировать на изменившуюся ситуацию. В статье формулы, примеры расчета, нормативные значения и способы повышения финансовой устойчивости бизнеса.

Используйте пошаговые руководства:

Запас финансовой прочности – это финансовый коэффициент, который дает возможность определить, насколько предприятие готово к снижению уровня производства без потери рентабельности.

Снижение может произойти по разным причинам, прогнозируемым и непрогнозируемым.

Запас финансовой прочности позволяет оперативно отреагировать на изменившуюся рыночную ситуацию, реализовав своевременные шаги – запустить выпуск нового товара, расширить регион сбыта, снизить цену на товар, выполнить другие мероприятия.

Наибольшее влияния на запас финансовой прочности организации оказывают совокупные затраты, состоящие из переменных и постоянных расходов. Именно их размер определяет устойчивость компании и именно в расходах скрыт наибольший потенциал по увеличению запаса.

Формула запаса финансовой прочности

Коэффициент запаса финансовой прочности рассчитывается при соблюдении ряда условий:

- За расчетный период логистические запасы (на складе) не учитываются, принимается, что продажи полностью выбирают весь выпущенный товар без остатка.

- Номенклатурный ряд производимых товаров не меняется и остается постоянным на протяжении всего анализируемого этапа времени.

- Постоянные расходы остаются на одном уровне и не меняются весь исследуемый период времени.

- Между переменными расходами и объемом производимых или реализуемых товаров существует прямая линейная зависимость.

Расчет можно делать в относительном и в абсолютном выражении.

https://www.youtube.com/watch?v=VXRjBlTvW2k

Формула для расчета запаса финансовой прочностив денежном выражении имеет следующий вид:

ЗФП = (Вп – Втб) / Вп,

где:

Вп – выручка от продаж;

Втб – выручка в точке безубыточности

Расчет абсолютного значения:

ЗФП = Вп – Втб

Расчет значения в процентном отношении: ЗФП = ((Вп – Втб) / Вп ) * 100%

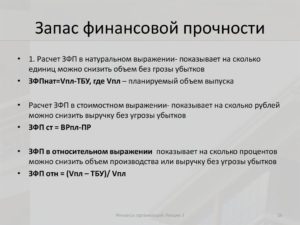

Формула для расчетав натуральном выражении имеет следующий вид:

ЗФПн = (Опр – ОПтб) / Опр,

где:

ЗФПн – коэффициент запаса финансовой прочности в натуральном выражении;

ОПтб – объем продаж в точке безубыточности, штук;

Опр – объем производства текущий или запланированный, штук.

Расчет абсолютного значения:

ЗФПн = Опр – ОПтб

Расчет значения в процентном отношении:

ЗФПн = ((Опр – ОПтб) / Опр) * 100%

Также существуют дополнительные способы расчета, которые выполняются с помощью других параметров экономической деятельности компании.

Елена Полунина, генеральный директор ООО «Замок-сервис плюс»

Оценивать запас финансовой прочности дебитора оправданно, если:

- у контрагента нет серьезных имущественных претензий со стороны третьих лиц, то есть проверка баз судебных приставов и базы арбитражного суда это подтвердила;

- нет существенных искажений в отчетности;

- текущая и прогнозная платежеспособность на приемлемом уровне;

- не больше одного периода существенного ухудшения из четырех рассматриваемых.

Оценить запас финансовой прочности

Расчет с учетом чистой прибыли

Формула для расчета запаса финансовой прочностис учетом чистой прибыли имеет следующий вид:

ЗФП = ЧП / (ЧП + Рпост),

где:

ЧП – чистая прибыль компании;

Рпост – постоянные расходы.

Такой расчет основан на размере генерируемой чистой прибыли, в результате показывается эффективность реализации, а не производства товаров.

Расчет запаса финансовой прочностис учетом показателя производственной мощности

Отдельно стоит отметить, что при подготовке инвестиционного плана и проектировании производства возникают некоторые сложности в определении коэффициента запаса финансовой прочности. Дело в том, что в этом случае производства и реализации товаров нет, поэтому данные взять неоткуда. Тогда расчет Кзфп имеет смысл проводить с использованием показателя производственной мощности.

Формула для расчета запаса финансовой прочностис учетом показателя производственной мощности в денежном выражении:

ЗФП = ПМ – ОПтб,

где:

ПМ – планируемая производственная мощность;

ОПтб – объем продаж в точке безубыточности, штук.

Расчет значения в процентном отношении: ЗФП = (ПМ – ОПтб) / ПМ * 100%.

Графическое изображение запаса финансовой прочности

Графическое отображение ЗФП и других параметров представлено на рисунке.

Рисунок. Запас финансовой прочности предприятия

где:

Ось Х – объем реализованных товаров в натуральном выражении;

Ось Y – объем проданных товаров в денежном выражении.

Видно, что запас финансовой прочности максимально быстро растет или снижается возле точки безубыточности, постепенно уменьшая скорость при удалении от этой точки.

Высокий уровень свидетельствует о том, что предприятию не грозит риск банкротства, а производство, логистика и система продаж работают на уровне, достаточном, чтобы поддерживать рентабельность интересную для потенциальных инвесторов.

Нормативное значение

Таблица. Запас финансовой прочности, нормативное значение

Расчетное значение | Влияние на работу компании |

Больше 0,5 | Высокий уровень ЗФП, необходимо поддерживать полученный уровень |

Меньше 0,5, но больше 0,2 | Недостаточный уровень ЗФП, необходимо реализовать меры по его повышению |

Меньше 0,2 | Уровень ЗФП свидетельствует о кризисе компании, высокий риск неплатежей и последующего банкротства |

Необходимо учитывать ценовой риск, который возникает при изменении цены, по которой реализуются товары. Этот риск отображается с помощью такого параметра, как «операционный рычаг», в иностранной практике используется слово Leverage (англ.) – рычаг.

https://www.youtube.com/watch?v=Vut2XRugHpc

Влияние операционного финансового рычага заключается в том, что переменные и постоянные затраты оказывают непропорциональное воздействие на финансовый итог работы предприятия в том случае, когда изменяется цена или объем реализации.

Если объем постоянных затрат в себестоимости производимых товаров высокий, то влияние операционный рычаг окажет существенное влияние.

Однако если произойдет значительный рост продаж в натуральном выражении, то объем постоянных расходов в себестоимости товаров снизится и соответственно снизится влияние операционного рычага.

Запас финансовой прочности связан с операционным рычагом, для вычисления значения рычага используется следующая формула:

ОФР = 1 / ЗФП;

где ОФР – операционный финансовый рычаг;

Чем выше полученное значение операционного рычага, тем менее становится запас финансовой прочности предприятия и наоборот.

Чрезмерное повышение рычага приводит работу компании к порогу рентабельности, что влечет за собой потерю управления финансовым развитием.

Также это говорит о росте постоянных и переменных затрат и значительном разрыве между выручкой и прибылью. Такое развитие бизнеса может происходить в следующих случаях:

- инвестирование в модернизацию, инновации и новые производственные решения и технологии;

- расширение мощностей и набор нового персонала;

- снижение уровня качества выпускаемой продукции, падение производительности труда, увеличение брака;

- необоснованное повышение уровня оплаты труда низкоквалифицированного персонала;

- снижение отпускной цены производимого товара;

- снижение продаж ниже установленного планом уровня.

Развитие производственных мощностей и инвестирование в инновации и модернизацию должно производиться на основании четкого понимания ситуации и с учетом анализа, показывающего, что постоянные расходы не утянут финансовую прочность организации вниз.

Как повысить финансовую прочность

Запас финансовой прочности с высокой степенью точности отображает реальное положение дел компании, ее экономическое состояние, дает количественную оценку качества производственной деятельности.

Наиболее сильное влияние на прочность оказывает система продаж товаров, логистическая сеть и количество торговых партнеров. Чем успешнее продается производимый товар или чем востребованнее оказываемая услуга, тем выше показатель прочности.

Эксперты отмечают, что для поддержания запаса финансовой прочности на высоком уровне, необходимо первоочередное внимание уделять созданию условий для повышения уровня продаж и увеличения выручки.

Для укрепления финансовой прочности компании необходимо:

- увеличить выручку от продаж с помощью повышения цены и уровня качества товара;

- увеличить выручку через повышение объемов продаж и параллельно наращивать производственные мощности;

- увеличить выручку за счет участия в тендерах и через получение государственных заказов;

- снизить уровень точки безубыточности за счет оптимизации структуры ассортиментного ряда товаров и продвижения наиболее рентабельной продукции;

- уменьшить постоянные и переменные затраты, в том числе за счет поиска новых поставщиков топлива и сырья, снижения логистических издержек, более рационального использования ресурсов, повышения качества труда, ввода инновационных технологий производства, автоматизацию низкоквалифицированного труда.

Анализ финансовой прочности необходимо проводить постоянно, а данные для анализа должны быть доступны потенциальным инвесторам и кредиторам. Ведь чем выше коэффициент, тем привлекательнее бизнес для инвестиций.