Оформление заявления о праве налогоплательщика на уменьшение НДФЛ за счет авансовых платежей происходит только в тех случаях, если плательщиком налога является иностранный гражданин, работающий по найму в российской организации по патенту.

Граждане других государств, прибывающие на работу в Российскую Федерацию должны приобретать специальный патент.

При этом патент доступен не всем иностранцам, а только выходцам из тех стран, с которыми у России установлен безвизовый режим.

Этот документ заменил собой ранее обязательное для всех разрешение на трудовую деятельность в нашей стране. В период действия патента его владельцы должны производить строго фиксированные авансовые платежи в Федеральную налоговую службу РФ.

Те же иностранные граждане, которые приехали на заработки в Россию из визовых стран, по-прежнему обязаны получать разрешение на работу.

Следует отметить, что патент необходимо приобретать вне зависимости от того, является ли иностранец предпринимателем и работает на себя лично или относится к наемному персоналу. Также не играет роли организационно-правовой статус его работодателя: в качестве такового может выступать как ИП, так и юридическое лицо.

Ни коммерческие, ни государственные предприятия не имеют права нанимать на работу иностранных граждан без специального разрешения, либо патента.

В противном случае им грозит серьезное административное наказание в виде довольно крупного штрафа.

Непосредственным подсчетом и перечислением НДФЛ в налоговую службу занимается обычно не сам иностранец, а его работодатель, который является прямым налоговым агентом.

Он же и пишет заявление на сокращение суммы выплачиваемого налога за счет тех авансовых выплат, которые осуществил иностранец в качестве платы за патент.

При этом учитываются не все платежи, а только те, которые были произведены в текущем календарном году.

Здесь важно напомнить, что патент можно оплачивать как единовременно, так и частями, поскольку выдается он на срок от 1 до 12 месяцев. Все квитанции и чеки, подтверждающие произведенные выплаты необходимо сохранять.

Для того, чтобы начать процедуру на уменьшение выплат НДФЛ за счет патентных авансовых платежей, нужно собрать пакет документов.

Он включает в себя:

Для того, чтобы получить из налоговой уведомление о праве на уменьшение НДФЛ за счет авансовых выплат, работодателю иностранного гражданина нужно обратиться в местную налоговую службу с соответствующим запросом, который также оформляется в виде заявления по утвержденной форме.

В течение 10 дней после того, как данное заявление будет получено специалистами налоговой, они обязаны выслать требуемое уведомление.

Причем прежде чем его отправить налоговики должны удостовериться в том, что у ФМС существует доказательство заключения трудового договора между иностранцем и российским предприятием, а также в том, что также уведомление в отношения данного человека еще никому не высылалось.

Заявление пишется строго по образцу, разработанному и утвержденному Федеральной налоговой службой.

Бланк включает в себя сведения о работодателе и иностранном работнике, а также налоговой инспекции, в которую подается заявление, а вот размер НДФЛ в нем не отмечается.

После того, как заявление будет должным образом составлено, его нужно передать в налоговую инспекцию.

Сделать это можно любым удобным способом:

Структура бланка довольно проста и понятна, но все же некоторые моменты могут вызвать небольшие затруднения.

Заполнение сведений о налогоплательщике находится в левом нижнем углу первого листа документа. Здесь вносятся данные о том человеке, который своей подписью подтверждает подлинность внесенных в заявление сведений: руководителем компании, его представителем, или ИП.

- фамилию-имя-отчество,

- ИНН,

- контактный телефон (на тот случай, если у налоговиков возникнут какие-либо вопросы),

- дату заполнения заявления.

- Образец заполнения второй старницы заявления

- Рассказываем работнику-мигранту

- Иностранный работник с патентом: уменьшаем ндфл на фиксированный авансовый платеж

- Фиксированные авансовые платежи в справке 2-ндфл

- Зачет авансовых платежей ндфл по патентам

- Особенности заявления на уменьшение ндфл

- Образец заявления на выдачу справки 2-ндфл

- Заявление о подтверждении права на зачет авансовых платежей

- Кто должен покупать патент на работу

- Кто должен оформлять заявление на право уменьшения НДФЛ

- Что надо для уменьшения НДФЛ за счет авансовых платежей по патенту

- Как получить уведомление

- Как оформить заявление и передать его в налоговую

- Образец заполнения заявления о подтверждении права на зачет авансовых платежей по НДФЛ

- Заполнение сведений о налогоплательщике

- Ифнс подтвердить право сотрудника на зачет фиксированных авансовых платежей в счет ндфл

- Как вернуть ндфл иностранцу на патенте

- В компании иностранный работник. как зачесть аванс по ндфл?

- Составление заявления о подтверждении права на зачет авансовых платежей по ндфл?

- Заявление зачесть авансовые платежи по ндфл за 2021г в текущем 2021 году

- Зачет переплаты ндфл в счет будущих платежей

- Онлайн журнал для бухгалтера

- Новые правила зачёта ндфл

- Заявление о подтверждении права на зачет авансовых платежей по ндфл

- ФИО,

- дату рождения,

- сведения из документа, удостоверяющего личность: серию, номер, дату составления и место выдачи.

Справа отведено место для заполнения налоговым специалистом, здесь налогоплательщику ничего не нужно писать.

Образец заполнения второй старницы заявления

Следующая часть касается непосредственно того иностранного гражданина, который претендует на уменьшение НДФЛ за счет авансовых платежей по патенту. Тут надо вписать его личные данные:

Затем вся внесенная в заявление информация подтверждается подписью заявителя.assistentus.ru

Рассказываем работнику-мигранту

Иностранный работник должен самостоятельно уплачивать авансовые платежи по НДФЛ

/ Хозяйственное право / Форма 2ндфл если не подано заявление по зачету авансовых платежей

https://www.youtube.com/watch?v=v0ZeScm6f00

Он может уменьшаться на величину уплаченных мигрантом авансов за время действия патента. Если в течение года иностранец трудился в разных фирмах, уменьшить налог может только один из работодателей по выбору сотрудника. Для этого компания получает от ИФНС уведомление.

Уменьшение производится по заявлению работника при наличии бумаг на уплату авансов. Пунктами ст. 227.1 НК не предусмотрено самостоятельное уменьшение налога иностранцем путем подачи декларации и заявления.

Такая возможность не оговаривается и в Порядке заполнения отчета 3-НДФЛ, утвержденном приказом ФНС № ММВ-7-11/671 от 24.12.14.

Форма 3-НДФЛ за 2021 год Если работодатель за налоговый период не уменьшил размер НДФЛ на уплаченные иностранцем суммы, то сотрудник не имеет права делать это самостоятельно, несмотря на двойное налогообложение.

По существующему законодательству отказ от выдачи справки считается нарушением. Большинство организаций выдают справку при увольнении работника. Рассмотрим возможности получения справки при нетрадиционных ситуациях:

- Если работник сменил несколько мест работы, а потом не может найти одну или несколько организаций, ему нужно получить сведения у налоговиков по месту проживания, оформив заявление в произвольной форме.

- Если фирма не существует, справку можно получить через личный кабинет по интернету с сайта ФНС.

- Если данные в ФНС отсутствуют, то при трудоустройстве в другую организацию можно написать заявление о невозможности получения справки из-за ликвидации фирмы.

Иностранный работник с патентом: уменьшаем ндфл на фиксированный авансовый платеж

6 ст. 227.1 НК РФ). Для уменьшения НДФЛ налоговый агент должен иметь (абз. 3 п. 6 ст.

Фиксированные авансовые платежи в справке 2-ндфл

- Ниже, следует вписать порядковый номер заявления в текущем году (напомним, его можно писать хоть каждый месяц – никаких разъяснений и ограничений по этому вопросу в законодательстве не дано).

- Затем цифрами вносится код той налоговой службы, в которую будет передан заполняемый бланк.

- После этого в заявлении указывается полное наименование организации-работодателя или персональные данные ИП.

- Далее в соответствующих ячейках следует отметить год, за который требуется уменьшить сумму НДФЛ и количество страниц, на которых заявление написано.

- Рядом нужно указать, сколько документов, подтверждающих уплату авансовых платежей, прилагается.

- Заполнение сведений о налогоплательщике Заполнение сведений о налогоплательщике находится в левом нижнем углу первого листа документа.

Зачет авансовых платежей ндфл по патентам

Иностранный работник пишет заявление Унифицированной формы заявления иностранного работника на уменьшение НДФЛ нет. Работник может написать его в произвольной форме. Однако если иностранных работников много (с разными сроками действия патентов), целесообразно разработать форму такого заявления.

И в этом случае работнику останется только заполнить соответствующие строки (например, вписать сумму авансового платежа, период действия патента и т.п.) и подписать его.

К заявлению обязательно должны быть приложены платежные документы, подтверждающие внесение работником фиксированных авансовых платежей.

Образец заявления заявления иностранного работника на уменьшение НДФЛ До тех пор, пока работодатель не получит такое заявление от иностранного работника, он не сможет обратиться в налоговый орган за получением уведомления, дающего право на уменьшение НДФЛ на сумму фиксированных авансовых платежей.

Особенности заявления на уменьшение ндфл

Прочие требования По законодательству РФ выходит, что иностранный гражданин, приехавший работать в Россию по патенту, платит налог на доходы физических лиц дважды.

Налог удерживает работодатель из его заработка, а также он ежемесячно платит НДФЛ по патенту в фиксированном размере. Правила для иностранцев Возместить налог можно на сумму, не превышающую плату по патенту.

Внимание

Сумма возврата зависит от зарплаты приезжего и региона трудоустройства. В разных субъектах страны плата за патент неодинаковая. Например, иностранец трудится в Петербурге и ежемесячно платит по патенту 3000 руб.

Если заработок иностранца ниже 23100 руб. в месяц, то ему ежемесячно компенсируется сумма, которую должен уплатить за него работодатель в виде НДФЛ. Так, с зарплаты 18000 руб. ему вернут (18000 * 13%) 2340 руб. При доходе выше 23000 руб. иностранному сотруднику будет возмещаться сумма, уплачиваемая им по патенту, т.

Образец заявления на выдачу справки 2-ндфл

Периодичность представления такого заявления Налоговый кодекс не регламентирует. Как правило, заявление представляется по мере уплаты авансовых платежей. Уведомление на уменьшение НДФЛ на сумму фиксированных авансовых платежей Заявление на получение уведомления направляется в налоговый орган по месту нахождения организации.

Заявление о подтверждении права на зачет авансовых платежей

Оформление заявления о праве налогоплательщика на уменьшение НДФЛ за счет авансовых платежей происходит только в тех случаях, если плательщиком налога является иностранный гражданин, работающий по найму в российской организации по патенту.

ФАЙЛЫ

Скачать пустой бланк заявления о подтверждении права на зачет авансовых платежей по НДФЛ .xlsСкачать образец заявления о подтверждении права на зачет авансовых платежей по НДФЛ .xls

Кто должен покупать патент на работу

Граждане других государств, прибывающие на работу в Российскую Федерацию должны приобретать специальный патент.

При этом патент доступен не всем иностранцам, а только выходцам из тех стран, с которыми у России установлен безвизовый режим.

Этот документ заменил собой ранее обязательное для всех разрешение на трудовую деятельность в нашей стране. В период действия патента его владельцы должны производить строго фиксированные авансовые платежи в Федеральную налоговую службу РФ.

Те же иностранные граждане, которые приехали на заработки в Россию из визовых стран, по-прежнему обязаны получать разрешение на работу.

Следует отметить, что патент необходимо приобретать вне зависимости от того, является ли иностранец предпринимателем и работает на себя лично или относится к наемному персоналу. Также не играет роли организационно-правовой статус его работодателя: в качестве такового может выступать как ИП, так и юридическое лицо.

Ни коммерческие, ни государственные предприятия не имеют права нанимать на работу иностранных граждан без специального разрешения, либо патента.

В противном случае им грозит серьезное административное наказание в виде довольно крупного штрафа.

Кто должен оформлять заявление на право уменьшения НДФЛ

Непосредственным подсчетом и перечислением НДФЛ в налоговую службу занимается обычно не сам иностранец, а его работодатель, который является прямым налоговым агентом.

Он же и пишет заявление на сокращение суммы выплачиваемого налога за счет тех авансовых выплат, которые осуществил иностранец в качестве платы за патент.

При этом учитываются не все платежи, а только те, которые были произведены в текущем календарном году.

Здесь важно напомнить, что патент можно оплачивать как единовременно, так и частями, поскольку выдается он на срок от 1 до 12 месяцев. Все квитанции и чеки, подтверждающие произведенные выплаты необходимо сохранять.

Что надо для уменьшения НДФЛ за счет авансовых платежей по патенту

Для того, чтобы начать процедуру на уменьшение выплат НДФЛ за счет патентных авансовых платежей, нужно собрать пакет документов.

Он включает в себя:

- заявление от сотрудника-иностранца,

- копию его патента,

- документы, которые свидетельствуют о факте произведенных авансовых платежей

- специальное уведомление из территориальной налоговой службы, которое утверждает право на уменьшение НДФЛ иностранцу.

Как получить уведомление

Для того, чтобы получить из налоговой уведомление о праве на уменьшение НДФЛ за счет авансовых выплат, работодателю иностранного гражданина нужно обратиться в местную налоговую службу с соответствующим запросом, который также оформляется в виде заявления по утвержденной форме.

В течение 10 дней после того, как данное заявление будет получено специалистами налоговой, они обязаны выслать требуемое уведомление.

Причем прежде чем его отправить налоговики должны удостовериться в том, что у ФМС существует доказательство заключения трудового договора между иностранцем и российским предприятием, а также в том, что также уведомление в отношения данного человека еще никому не высылалось.

Как оформить заявление и передать его в налоговую

Заявление пишется строго по образцу, разработанному и утвержденному Федеральной налоговой службой.

Бланк включает в себя сведения о работодателе и иностранном работнике, а также налоговой инспекции, в которую подается заявление, а вот размер НДФЛ в нем не отмечается.

После того, как заявление будет должным образом составлено, его нужно передать в налоговую инспекцию.

Сделать это можно любым удобным способом:

- придя в налоговую лично,

- придя с представителем, имеющим на руках доверенность,

- через средства электронной связи (при условии, что у работодателя имеется цифровая подпись, зарегистрированная по всем правилам),

- путем отправки через Почту России заказным письмом с уведомлением о вручении.

Образец заполнения заявления о подтверждении права на зачет авансовых платежей по НДФЛ

Структура бланка довольно проста и понятна, но все же некоторые моменты могут вызвать небольшие затруднения.

- Вначале документа пишется ИНН и КПП предприятия, которое является работодателем иностранца, рядом указывается количество страниц в заявлении.

- Ниже, следует вписать порядковый номер заявления в текущем году (напомним, его можно писать хоть каждый месяц – никаких разъяснений и ограничений по этому вопросу в законодательстве не дано).

- Затем цифрами вносится код той налоговой службы, в которую будет передан заполняемый бланк.

- После этого в заявлении указывается полное наименование организации-работодателя или персональные данные ИП.

- Далее в соответствующих ячейках следует отметить год, за который требуется уменьшить сумму НДФЛ и количество страниц, на которых заявление написано.

- Рядом нужно указать, сколько документов, подтверждающих уплату авансовых платежей, прилагается.

Заполнение сведений о налогоплательщике

Заполнение сведений о налогоплательщике находится в левом нижнем углу первого листа документа. Здесь вносятся данные о том человеке, который своей подписью подтверждает подлинность внесенных в заявление сведений: руководителем компании, его представителем, или ИП.

https://www.youtube.com/watch?v=92BqDIWtnnw

Нужно указать данные физического лица:

- фамилию-имя-отчество,

- ИНН,

- контактный телефон (на тот случай, если у налоговиков возникнут какие-либо вопросы),

- дату заполнения заявления.

Справа отведено место для заполнения налоговым специалистом, здесь налогоплательщику ничего не нужно писать.

Ифнс подтвердить право сотрудника на зачет фиксированных авансовых платежей в счет ндфл

Для этого нажмите на кнопку Отправить и выберите пункт Проверить в Интернете.

Важно

Шаг 4 Налоговая выдаст уведомление в течение 10 дней, если УФМС подтвердит фиксацию трудовых отношений между предприятием и мигрантом. Получение уведомления свидетельствует о разрешении на уменьшение НДФЛ, удерживаемого с сотрудника. Обзор ставок и расчётов С сотрудника, работающего по патенту, работодатель удерживает 13% НДФЛ, независимо от того, является трудящийся резидентом или нет.

Пример. Гражданин Армении Абрамян А. С. В начале 2021 года оплатил патент для работы в Москве на 3 месяца. Фиксированный платеж составил 12600 (4200 * 3). 16 января текущего года Абрамян устроился водителем в бюджетную организацию с окладом 29500 руб. В день приема на работу он оформил заявление на уменьшение налога.

Также им была предоставлена квитанция, подтверждающая авансовый платеж, с которой бухгалтер снял копию. В тот же день организация направила в ИФНС заявление на получение права уменьшить НДФЛ.

Как вернуть ндфл иностранцу на патенте

Работодатель — налоговый агент имеет право на уменьшение НДФЛ иностранного работника на сумму фиксированных авансовых платежей, уплаченных им самостоятельно. Рассмотрим порядок уменьшения НДФЛ.

Уменьшение НДФЛ Российские организации и индивидуальные предприниматели при выплате доходов иностранным гражданам, работающим на основании патента, признаются налоговыми агентами по НДФЛ (пп. 1, 2 ст. 226, подп. 2 п. 1, п. 6 ст. 227.1 НК РФ).

НДФЛ с доходов иностранных работников, организации (ИП) могут уменьшить на сумму фиксированного авансового платежа, уплаченного за период действия патента применительно к текущему налоговому периоду (календарному году) (п.

6 ст. 227.1 НК РФ). Для уменьшения НДФЛ налоговый агент должен иметь (абз. 3 п. 6 ст.

В компании иностранный работник. как зачесть аванс по ндфл?

За налоговый период сумму НДФЛ разрешено снизить только в одной организации (ИП), которая должна иметь соответствующее налоговое уведомление. Уменьшение налога предприятие производит по заявлению сотрудника и бумаг, свидетельствующих об уплате авансов за патент.

Налоговая выдаст компании уведомление, если ранее оно не оформлялось и ИФНС имеет данные из миграционной службы о наличии трудового соглашения между работником и предприятием и выдаче труженику патента. Уведомление выдается заявителю в 10-дневный срок с момента подачи заявления.

Если сумма патента превышает удержанный НДФЛ, то разница не считается излишне уплаченной и возмещению не подлежит.

Составление заявления о подтверждении права на зачет авансовых платежей по ндфл?

- Ниже, следует вписать порядковый номер заявления в текущем году (напомним, его можно писать хоть каждый месяц – никаких разъяснений и ограничений по этому вопросу в законодательстве не дано).

- Затем цифрами вносится код той налоговой службы, в которую будет передан заполняемый бланк.

- После этого в заявлении указывается полное наименование организации-работодателя или персональные данные ИП.

- Далее в соответствующих ячейках следует отметить год, за который требуется уменьшить сумму НДФЛ и количество страниц, на которых заявление написано.

- Рядом нужно указать, сколько документов, подтверждающих уплату авансовых платежей, прилагается.

- Заполнение сведений о налогоплательщике Заполнение сведений о налогоплательщике находится в левом нижнем углу первого листа документа.

Его размер и порядок предоставления регламентирует ст. 218 НК.

Родителям он положен до того момента, пока их совокупный доход с начала года не достигнет 350 тыс. руб.

Размеры вычетов на текущий год указаны в таблице: На кого предоставляется Сумма вычета Первый ребенок 1 400 Второй ребенок 1 400 Третий ребенок 3 000 На ребенка-инвалида с детства, I и II групп 12 000 На усыновленного (переданного на воспитание) ребенка 6 000 На отраженные в таблице суммы НДФЛ не начисляется.

Например, в семье растут трое детей до 18 лет, каждому из трудоустроенных супругов работодатель ежемесячно предоставит вычет в сумме 5800 руб. (1400 + 1400 + 3000), т. е.

сотрудник дополнительно получит 754 руб. (5800 * 13%). Вычет полагается родителям, пока ребенок не достиг 18 лет, а для студентов-очников — 24 лет.

Заявление на вычет сотрудник должен написать при устройстве на работу или при рождении ребенка.

Заявление зачесть авансовые платежи по ндфл за 2021г в текущем 2021 году

Заявление зачесть авансовые платежи по ндфл за 2021г в текущем 2021 году

Ресурсы, используемые для возврата компанией-работодателем, находятся в предстоящих платежах подоходного налога по данному сотруднику. В заявлении от работника необходимо прописать банковские реквизиты для возврата налога, на которые работодатель переведет денежные средства.

Вторая ситуация предполагает ошибку при непосредственном перечислении в казну НДФЛ налоговым агентом. Данную ситуацию как переплату НДФЛ (образец письма зачет представим ниже) рассматривать нельзя.

В первую очередь, потому что у налогоплательщика подоходного налогу удержание произведено корректно. Соответственно, в данном случае ошибочная переплата образовалась полностью за счет средств компании-работодателя.

В 2021 году было опубликовано письмо ФНС относительно возможностей зачета такого рода переплаты – письмо ФНС № ГД-4-8/2085 от 06.02.17г.

2013 г.

- Увольняем иностранных работников без проблем, № 21

- Принимаем на работу иностранцев, № 20

- ГПД с временно пребывающим иностранцем: платить ли взносы в ПФР, № 18

- В какой суд обжаловать «миграционный» штраф, № 17

- Хочу все знать: среди работников есть иностранцы, № 14

- Выгодно ли привлекать к работе фрилансеров из-за рубежа, № 13

- Срок договора с временно пребывающим иностранцем превысил 6 месяцев: как отчитаться в ПФР, № 11

- Когда наличие у мигранта разрешения на работу не спасет работодателя от штрафа, № 10

- Когда арендодатель в ответе за нелегальных мигрантов, нанятых арендатором, № 8

- Работники-белорусы: памятка для работодателей, № 6

- Реально ли «миграционный» штраф заменить на приостановку деятельности?, № 2

2012 г.

Зачет переплаты ндфл в счет будущих платежей

Иностранцы, работающие на физлиц, не сдают в ИФНС декларацию по НДФЛ, кроме следующих исключений:

- сумма начисленного НДФЛ выше уплаченных авансов за патент за налоговый период;

- иностранец пересекает границу РФ до конца года и сумма НДФЛ больше выплаченных авансов;

- патент лишен законной силы на основании Закона № 115-ФЗ.

Приложения 1 и 2 документа содержат бланк заявления организации в ИФНС и уведомления от инспекции на уменьшение НДФЛ.

Права сотрудника Если компания не получила от ИФНС уведомление на подтверждение права уменьшить НДФЛ с заработка иностранца, работающего по патенту, на уплаченные им авансы, то работник не вправе самостоятельно сдать декларацию 3-НДФЛ с уменьшением НДФЛ и заявление на возврат переплаченных денег.

Согласно п. 6 ст. 227.1 НК НДФЛ с заработка иностранцев рассчитывает организация.

Онлайн журнал для бухгалтера

Зачтенная сумма авансового платежа сотрудника отражается в регистре налогового учета по НДФЛ (раздел Налоги и взносы – Отчеты по налогам и взносам – Регистр налогового учета по НДФЛ) (рис. 7). Рис.

7 Обратите внимание, если сумма уплаченных за период действия патента (применительно к соответствующему налоговому периоду) фиксированных авансовых платежей превышает сумму налога, исчисленную по итогам этого налогового периода исходя из фактически полученных иностранным работником доходов, сумма такого превышения не является суммой излишне уплаченного налога и не подлежит возврату или зачету иностранному работнику (п. 7 ст. 227.1 НК РФ).

Новые правила зачёта ндфл

Л на фиксированный авансовый платеж, № 19

- Киргизия стала 5-й страной — участником Договора о ЕАЭС, № 17

- Иностранцы, которым предоставлено временное убежище в РФ: что со взносами в ФФОМС, № 17

- Ответственность за работу мигранта не по специальности теперь прямо предусмотрена в КоАП РФ, № 15

- Жил да был мигрант-нелегал в помещении фирмы: чем это чревато, № 13

- Ставки НДФЛ и взносов с выплат иностранным работникам, № 12

- Может ли мигрант с патентом выполнять разъездную работу, № 12

- Памятка к уведомлению ФМС о найме и увольнении безвизовых мигрантов, № 11

- Выплата зарплаты иностранному работнику из кассы — это нарушение?, № 7

- Мастер-класс по трудоустройству иностранцев из ЕАЭС, № 5

- «Рабочий» патент для безвизовых мигрантов, № 2

- Правила приема и увольнения работников из-за рубежа, № 1

- 2014 г.

Шаг 4 Налоговая выдаст уведомление в течение 10 дней, если УФМС подтвердит фиксацию трудовых отношений между предприятием и мигрантом. Получение уведомления свидетельствует о разрешении на уменьшение НДФЛ, удерживаемого с сотрудника.

Обзор ставок и расчётов С сотрудника, работающего по патенту, работодатель удерживает 13% НДФЛ, независимо от того, является трудящийся резидентом или нет. Пример. Гражданин Армении Абрамян А. С.

В начале 2021 года оплатил патент для работы в Москве на 3 месяца.

https://www.youtube.com/watch?v=4ElbIB4Po0s

Фиксированный платеж составил 12600 (4200 * 3). 16 января текущего года Абрамян устроился водителем в бюджетную организацию с окладом 29500 руб. В день приема на работу он оформил заявление на уменьшение налога.

Внимание

Также им была предоставлена квитанция, подтверждающая авансовый платеж, с которой бухгалтер снял копию. В тот же день организация направила в ИФНС заявление на получение права уменьшить НДФЛ.

НДФЛ и московская реновация жилого фонда Те, чьё жильё попало в Москве под снос и реновацию должны быть в курсе, какие изменения по подоходному налогу в 2021 году и в дальнейшем ждут их. Согласно Закону от 27 ноября 2021 года № 352-ФЗ, не будет налога с доходов в виде (новый п. 41.1 ст. 217 НК РФ):

- равноценного денежного возмещения за старое жильё;

- жилья (доли в жилье), которое предоставлено вместо попавшего под реновацию.

Также в НК РФ прописан механизм предоставления имущественного вычета в случае продаже жилья, предоставленного по реновации (новый подп. 2 п 2 ст. 220 НК РФ). Доходы можно уменьшить на расходы, связанные с покупкой:

- освобожденного жилья;

- и/или жилплощади, предоставленной в связи с реновацией.

А срок владения новой квартирой объединён со сроком нахождения в собственности прежнего жилья (новый абзац п. 2 ст.

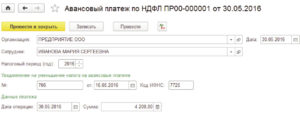

При выборе сотрудника раздел Уведомление на уменьшение налога на авансовые платежи заполняется автоматически, если предварительно данные уведомления (номер, дата уведомления и код налогового органа, который его выдал) были заполнены в специальной форме Налог на доходы в карточке сотрудника. Если реквизиты уведомления заполнить в документе Авансовый платеж по НДФЛ, они автоматически отразятся в форме Налог на доходы карточки сотрудника.

- В разделе Данные платежа укажите:

- в поле Дата операции – дату авансового платежа по НДФЛ;

- в поле Сумма – сумму авансового платежа. В нашем примере сумма авансового платежа за месяц в 2021 г. в г. Москве в рублях составляет 4 500 руб. (1 200 руб. (фиксированная сумма) * 1,686 (коэффициент-дефлятор согласно приказу Минэкономразвития России от 30.10.2021 № 579) * 2,2242 (региональный коэффициент согласно закону г.

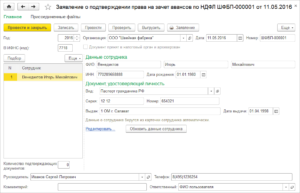

Кадровый учет и расчеты с персоналом в программах 1С Учет авансовых платежей по НДФЛ иностранных граждан в программе «1С:Зарплата и управление персоналом 8» (редакция 3) Пример 9 января 2021 г. на работу в ООО «Швейная фабрика» (г. Москва) принят Бойко П.Р.

, гражданин Республики Молдова, который, будучи временно пребывающим на территории РФ, получил патент. Размер оклада составляет 20 000 руб. в месяц. При приеме на работу Бойко П.Р. предоставил платежный документ, подтверждающий уплату авансового платежа по НДФЛ в сумме 27 000 руб.

, и написал заявление с просьбой уменьшить НДФЛ за налоговый период на сумму уплаченного авансового платежа по налогу. Организация получила уведомление из налогового органа о подтверждении права на осуществление уменьшения исчисленной суммы налога на сумму уплаченных налогоплательщиком фиксированных авансовых платежей.

Выполняются следующие действия.

После того, как заявление будет должным образом составлено, его нужно передать в налоговую инспекцию.Сделать это можно любым удобным способом:

- придя в налоговую лично,

- придя с представителем, имеющим на руках доверенность,

- через средства электронной связи (при условии, что у работодателя имеется цифровая подпись, зарегистрированная по всем правилам),

- путем отправки через Почту России заказным письмом с уведомлением о вручении.

Образец заполнения заявления о подтверждении права на зачет авансовых платежей по НДФЛ Структура бланка довольно проста и понятна, но все же некоторые моменты могут вызвать небольшие затруднения.

Заявление о подтверждении права на зачет авансовых платежей по ндфл

Отредактированные данные обновятся в форме автоматически.

- В поле Руководитель укажите данные лица подписывающего форму заявления.

- В поле Телефон вручную укажите номер контактного телефона.

- После подготовки заявления документ следует записать или провести. Рис. 2

- Перед передачей заявления в налоговый орган рекомендуется проверить его на наличие ошибок.

Для этого следует нажать на кнопку Проверить, расположенную в верхней части формы документа. В этом случае производится проверка данных документа на соответствие требованиям ФНС.

При проверке в случае обнаружения (и необнаружения) ошибок выводится сообщение. - По кнопке Выгрузить производится выгрузка заявления в указанный каталог на магнитный носитель для передачи в налоговый орган в электронном виде. Просмотреть содержимое файла можно по ссылке Присоединенные файлы – кнопка Просмотреть.