Приказ о внесении изменений в учетную политику – документальный толчок для редактирования одного из основных нормативных положений компании.

ФАЙЛЫ

Скачать пустой бланк приказа о внесении изменений в учетную политику .docСкачать образец приказа о внесении изменений в учетную политику .doc

- Что такое учетная политика

- Кто обязан соблюдать учетную политику

- Как менять учетную политику

- Кто подготавливает приказ о внесении изменений в учетную политику

- Кто подписывает документ

- Оформление приказа

- Написать от руки или напечатать

- Как зарегистрировать приказ о внесении изменений в учетную политику

- Условия и срок хранения

- Образец приказа на внесение изменений в учетную политику — Aiki-group.ru

- Образец приказа о внесении изменений в учетную политику

- Отправить на почту

- Закон № 402-ФЗ об изменениях в учетной политике

- Как ПБУ 1/2008 детализирует процесс внесения изменений

- Оформляем внесение в учетную политику изменений (образец)

- Приказ о внесение изменений в учетную политику

- Для чего необходима учетная политика

- Как утвердить, изменить или дополнить документ

- Об утверждении УП

- О внесении дополнений в УП

- Какие изменения нужно внести в учетную политику на 2021 год

- Базовые сведения ↑

- Статьи по теме

- Подписка на статьи

- Образец приказа о внесении изменений в учетную политику по УСН с 1 августа 2021 года

- Учетная политика компании: когда дополнить, а когда изменить? — статья

- Дополнить или изменить. В чем разница?

- Случаи изменения учетной политики:

- Пример. Когда в учетную политику вносить изменения, а когда дополнения?

- С какой даты вступают в силу изменения в учетную политику?

- Образец приказа об учетной политике

- Порядок формирования для целей бухучета

- Для налогового учета

- На какие изменения нужно обратить внимание

- Страховые взносы

- Основные средства

- Малые предприятия

- Когда и как должно вводиться изменение учетной политики?

Что такое учетная политика

Под термином «учетная политика» понимаются способы ведения бухгалтерского учета на предприятии, в том числе создание разного рода документации, порядок отношений с надзорными, налоговыми органами, установление внутренних связей между подразделениями организации с точки зрения финансового взаимодействия и т.д.

Учетная политика включает в себя ряд локальных нормативных актов, которые разрабатываются на стадии образования компании на основе соответствующих законодательных норм, положений и инструкций.

Ключевые стандарты и правила учетной политики формируются на федеральном уровне и имеют свои нюансы и тонкости в зависимости от вида деятельности предприятий.

В организации учетную политику разрабатывает обычно либо директор, либо главный бухгалтер, утверждается она отдельным распоряжением руководителя и только после этого вступает в законную силу.

После утверждения она обязательна к исполнению.

Кто обязан соблюдать учетную политику

Учетную политику должны соблюдать все организации, зарегистрированные как юридические лица, обязанностью которых является ведение бух. учета.

Индивидуальные предприниматели от соблюдения норм учетной политики освобождены ровно как и подразделения иностранных предприятий – для них существует другая нормативно-правовая документация.

Следует отметить один важный момент: не нужно путать бухгалтерский учет (который определяется в соответствии с положениями учетной политики) и налоговый – если для первого есть исключения, то второй обязаны вести все, вне зависимости от области работы и системы налогообложения.

Как менять учетную политику

Учетная политика – система правил, избираемая единовременно на длительное время.

Действовать она начинает в начале каждого календарного года.

Вносить в нее изменение в течение отчетного периода можно только в крайних случаях, например,:

- когда это требуется для предоставления наиболее правдивых сведений об объекте учета;

- при редактировании закона об учетной политике;

- когда само предприятие меняет направление деятельности.

Для того, чтобы внести в учетную политику необходимые правки или дополнения, в организации должен быть выпущен соответствующий приказ.

Кто подготавливает приказ о внесении изменений в учетную политику

Руководители организаций не часто сами пишут распоряжения. Обычно эта функция входит в должностные обязанности кого-либо из их подчиненных – секретаря, начальника структурного подразделения, юрисконсульта.

В данном случае приказ о внесении изменений в учетную политику часто пишется главным бухгалтером – поскольку именно этот работник применяет в своей работе вышеозначенные нормы и правила.

Кто подписывает документ

Независимо от того, кто именно формирует приказ, документ должен быть подписан высшим должностным лицом предприятия – директором или сотрудником, временно находящимся на его месте.

Это связано с тем, что все приказы всегда издаются от имени главного руководителя компании — это установлено в законе, т.е. без его подписи документ не будет считаться действительным.

Кроме того, под приказом должны расписаться и все работники, в нем указанные, а также те, кто обязаны контролировать его исполнение. Таким образом все эти лица обозначают то, что прочли приказ и готовы к его выполнению.

Оформление приказа

На сегодняшний день единого стандарта приказа нет. Это значит, что его можно писать в свободной форме. Исключение составляют те ситуации, когда внутри компании разработан собственный унифицированный шаблон распоряжения – тогда, конечно, приказ надо делать по его образцу.

https://www.youtube.com/watch?v=KjREv_0jx8g

Также свободно можно выбрать бланк: он может быть фирменным (с напечатанными реквизитами и логотипом) или же обычным чистым листом бумаги.

Написать от руки или напечатать

Формат документа тоже может быть произвольным. То есть его можно набрать на компьютере или написать собственноручно. Правда в первом случае его надо будет распечатать – это нужно для того, чтобы все сотрудники компании, чьи фамилии есть в документе, могли поставить под ним свои автографы.

Как зарегистрировать приказ о внесении изменений в учетную политику

Сформированный приказ обязательно должен быть зафиксирован в специальном журнале учета, который обычно находится у секретаря – это надо для того, чтобы удостоверить сам факт его создания, а также при необходимости быстро и легко его отыскать. Для регистрации достаточно вписать в журнал название приказа, номер и дату его составления.

Условия и срок хранения

Любой изданный и обнародованный приказ подлежит обязательному хранению. Для этого бланк необходимо положить в папку с другими такими распоряжениями.

Длительность периода хранения обозначается либо в локальных актах фирмы, либо определяется в соответствии с действующим законодательством РФ.

Если вы ознакомились с приведенной выше информацией, значит, вы, скорее всего, нуждаетесь в создании приказа о внесении изменений в учетную политику. Ниже приведен его пример – на его основе вы без проблем сделаете собственное распоряжение.

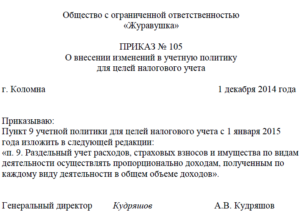

Первым делом внесите в бланк:

- название своей компании;

- номер документа (по внутреннему документообороту), локацию формирования приказа (место) и дату;

- основание для создания распоряжения – поставьте ссылку на нужную статью закона РФ.

После этого идет основной блок. Сюда по порядку включите:

- собственно указание на внесение изменений в учетную политику и дату, с которой это необходимо сделать;

- ранее действующий пункт учетной политики, подлежащий правкам и его новую редакцию;

- ответственного за исполнение приказа сотрудника (обычно это бухгалтер или главный бухгалтер).

Если надо, эту часть можно дополнить и другими нужными вам сведениями. В заключение отдайте распоряжение на подпись всем лицам, в нем указанным.

Образец приказа на внесение изменений в учетную политику — Aiki-group.ru

Приказ о внесении изменений в учетную политику – документальный толчок для редактирования одного из основных нормативных положений компании.

Образец приказа о внесении изменений в учетную политику

Если вы ознакомились с приведенной выше информацией, значит, вы, скорее всего, нуждаетесь в создании приказа о внесении изменений в учетную политику. Ниже приведен его пример – на его основе вы без проблем сделаете собственное распоряжение.

Первым делом внесите в бланк:

После этого идет основной блок. Сюда по порядку включите:

Если надо, эту часть можно дополнить и другими нужными вам сведениями. В заключение отдайте распоряжение на подпись всем лицам, в нем указанным.

assistentus.ru

Отправить на почту

Изменение учетной политики должно вводиться по особым алгоритмам и с учетом определенных ограничений. О тонкостях этой процедуры узнайте из нашего материала.

Закон № 402-ФЗ об изменениях в учетной политике

В законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ перечислен закрытый перечень условий, при наличии которых в действующую учетную политику могут вноситься изменения (п. 6 ст. 8):

- появление новых требований в бухгалтерском законодательстве;

- введение хозяйствующим субъектом в свой учетный процесс измененных учетных алгоритмов;

- коренные преобразования в деятельности компаний, существенно корректирующие условия их работы.

- календарная граница внедрения корректировок в учетный процесс — с начала отчетного года;

- цель установления данной временной границы — обеспечение сопоставимости бухотчетности;

- исключение из установленного правила — внедрение в учетный процесс нововведений производится с другой даты, если это обусловлено причиной изменения.

- причины введения изменений (п. 10) — они полностью соответствуют перечисленным в ст. 8 закона № 402-ФЗ;

- требование обоснованности вносимых изменений (п. 11);

- требования к оформлению — изменения утверждаются приказом или распоряжением руководителя;

- требование к дате внесения изменений (п. 12) — оно совпадает с указанным в п. 7 ст. 8 закона № 402-ФЗ;

- требование денежной оценки последствий изменений (п. 13) — оно относится к изменениям, способным существенно повлиять на финансовое положение организации, результаты ее деятельности и (или) движение денежных средств;

- необходимость отражения в бухучете последствий изменений учетной политики (пп. 14, 15) одним из указанных способов: перспективно или ретроспективно;

- схему описания в отчетности последствий применения изменений — обособленному раскрытию подлежат изменения, оказавшие или способные оказать существенное влияние на финансовые показатели деятельности организации.

- о том, какие учетные нововведения изменениями не считаются — утверждение учетных способов фактов хозяйственной деятельности, появившихся в деятельности организации впервые или отличающихся по существу от имевших место ранее (абз. 5 п. 10);

- о том, когда все изменения можно отражать в отчетности перспективно — если организация организует бухучет с применением упрощенных способов (п. 15.1).

П. 7 ст. 8 указанного закона определены дополнительные важные аспекты:

Текст закона о бухучете в отношении учетной политики смотрите в материале «Статья 8. Учетная политика».

Как ПБУ 1/2008 детализирует процесс внесения изменений

ПБУ 1/2008 «Учетная политика организации» (утверждено приказом Минфина РФ от 06.10.2008 № 106н) растолковывает алгоритмы внесения изменений в учетную политику в расширенном формате — в положении имеется для этого отдельная глава, устанавливающая:

Помимо указанных требований, гл. III ПБУ 1/2008 содержит важные уточнения:

Рассмотренные требования описывают алгоритмы изменения бухгалтерской учетной политики. Однако их требуется еще и должным образом оформить. Делается это путем составления приказа, дополняющего или изменяющего учетную политику.

Оформляем внесение в учетную политику изменений (образец)

Необходимость внесения изменений может возникнуть не только в отношении бухгалтерской, но и в части налоговой учетной политики. Условия, при которых в налоговую учетную политику вносятся изменения, указаны в абз. 6 ст. 313 НК РФ, они идентичны вышеописанным бухгалтерским нормам.О том, как организуется налоговый учет и чем он отличается от бухгалтерского, читайте здесь. Оформление изменений в учетной политике организации рассмотрим на примере.Фирма «Мир» применяет учетную политику, утвержденную приказом от 28.12.2021 № 412/У. Согласно п. 5.8 учетной политики применяемый налоговый способ начисления амортизации основных средств — линейный. По решению руководства, принятому в октябре 2021 года, метод начисления амортизации планируется заменить на нелинейный.При оформлении изменений были учтены следующие организационно-методические аспекты:

Приказ о внесение изменений в учетную политику

В каждой организации должна быть учетная политика (УП). И не одна, а две: для целей бухгалтерского и для целей налогового учета. Но прежде чем начать работать в соответствии с этим документом, его надо утвердить приказом руководителя. Как составить такое распоряжение, расскажем в статье.

Для чего необходима учетная политика

Ни для кого не секрет, что положения по бухгалтерскому учету предусматривают свои правила отражения доходов и расходов, а НК РФ — свои. Выбранные организацией методы влияют:

- на величину себестоимости продукции, работ и услуг;

- на ее финансовые показатели;

- на размер налогов.

Все это и следует предусмотреть в УП для целей бухгалтерского и налогового учета.

Требование о составлении такого документа регламентируется:

- для целей бухучета: пунктом 2 ПБУ 1/2008 и частью 1 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухучете»;

- для целей налогообложения: статьей 11 НК РФ.

Как утвердить, изменить или дополнить документ

Каждая организация в момент своего создания должна сформировать УП и применять ее последовательно из года в год. Ежегодно формировать и утверждать этот документ не надо. Приказом об учетной политике руководитель определяет дату начала ее применения.

https://www.youtube.com/watch?v=cmtix57yZyA

Положения об УП можно оформить одним из двух способов:

- в двух самостоятельных документах. В таком случае каждое положение должно быть утверждено своим распоряжением;

- одним документом с двумя разными разделами: один — по бухгалтерскому, второй — по налоговому учету. Тогда приказ об утверждении УП будет один.

Рассмотрим образцы распорядительной документации, касающейся УП.

Об утверждении УП

В процессе хозяйственной деятельности организации может возникнуть необходимость внесения дополнений и (или) изменений в бухгалтерскую или налоговую УП, которые также утверждаются распоряжением руководителя.

О внесении дополнений в УП

Следует учитывать следующее:

- дополнения в УП вносятся в случае появления у организации новых фактов хозяйственной деятельности, например, помимо оптовой торговли, она начала осуществлять услуги по перевозке грузов. Следовательно, в УП следует отразить порядок учета доходов и расходов в отношении нового вида деятельности. Дополнения в УП вносятся в любое время года и применяются с момента их утверждения (п. 10 ПБУ 1/2008; ст. 313 НК РФ );

- изменения в УП организация может внести по двум причинам: если она решила изменить применяемый ранее способ учета фактов своей хозяйственной жизни или же если в законодательство внесены соответствующие изменения.

Внесенные изменения применяются только с начала года или с момента вступления в силу нормативного акта, который внес коррективы в нормы бухгалтерского и налогового законодательства.

Какие изменения нужно внести в учетную политику на 2021 год

В статье будут рассмотрены вопросы, которые касаются учетной политики. Какие изменения предстоят в 2021 году, для чего вводятся изменения и каким образом их внести, в каком случае может производиться изменение.

Политика учета ведется всеми предприятиями без исключения – в бюджетном учреждении, казенном, муниципальном. Каждый год она применяется по новым правилам, 2021 не станет исключением.

Поэтому в конце 2021 года организации обязаны утвердить политику, ссылаясь на эти новшества. На что стоит обратить внимание при ее составлении – об этом далее.

Базовые сведения ↑

Несмотря на форму собственности, каждое предприятие обязано вести политику учета. После ее принятия и утверждения все филиалы компании обязаны руководствоваться ею.

Применяется учетная политика из года в год. Изменения или дополнения вносятся в случае:

Для правильного внесения изменений нужно выполнить следующие шаги:

- Определить точный список поправок и обосновать их.

- Получить приказ от руководителя об утверждении изменений.

- Сформировать отчетность бухгалтерии по новым правилам.

- Выяснить, необходимо ли производить перерасчет отчетов.

- Сделать перерасчет всех показателей.

- В отчете бухгалтерии указать разницу, которая получилась при перерасчете.

- Все изменения отобразить в пояснительной записке.

Как правило, политика учета составляется главным бухгалтером фирмы или его заместителем, а утверждается начальником. Приказ оформляется в произвольном виде, четко установленной формы нет.

Что же входит в учетную политику:

- план работы счетов;

- бланки документов;

- порядок осуществления инвентаризации;

- все моменты, касающиеся бухгалтерского учета.

Политика учета бывает нескольких типов – для целей ведения бухгалтерского учета и обложения налогами. Каждая из них имеет свои особенности и принципы осуществления деятельности.

Во время формирования политики учета для бухгалтерии выбирается один метод из всех предложенных Законодательством Российской Федерации.

Начинают применяться эти способы, вносимые в учетную политику, на год, следующий за отчетным. То есть 1 января.

Учетная политика для целей обложения налогов должна быть принята организацией с момента ее основания и до ликвидации.

https://www.youtube.com/watch?v=8SF703HKI8A

Если политика не меняется, то ежегодно принимать новую нет необходимости. По окончании года бухгалтер обязан составить отчет.

Учетная политика составляется на основании Налогового Кодекса Российской Федерации и Федерального Закона «О бухгалтерском учете».

Во время составления политики учета допускаются некоторые моменты:

Статьи по теме

Чтобы отразить изменения в порядке учета, потребуется специальный приказ о внесении изменений в учетную политику. Его образец вы найдете в статье.

С 1 января 2021 года амортизируемым признается имущество стоимость свыше 100 тыс. рублей. То есть списывать через амортизацию надо только имущество, стоимость которого составляет 100 000,01 рубля и более. Эти изменения надо обязательно в учетной политике на 2021 год. Если компания не планирует менять всю политику, то можно внести в нее поправки приказом директора (см. образец).

Составить приказ о внесении изменений в учетную политику можно в произвольной форме. Новый лимит в политике надо записать только для налогового учета. В бухгалтерском учете он пока составляет 40 тыс. рублей.

Из документа также должно быть ясно, что новый критерий можно применить только к объектам, которые компания введет в эксплуатацию с 2021 года и позже. Если акт ввода был утвержден еще до 2021 года, то правила остаются прежними, и имущество надо амортизировать, как и раньше.

Это же требование относится и к активам, у которых остаточная стоимость на начало 2021 года меньше 100 тыс. рублей.

Подписка на статьи

Чтобы не пропустить ни одной важной или интересной статьи, подпишитесь на рассылку. Это бесплатно, и не займёт много времени, а вы будете в курсе полезной информации, которая нужна Вам для работы.

Образец приказа о внесении изменений в учетную политику по УСН с 1 августа 2021 года

Учетная политика компании: когда дополнить, а когда изменить? — статья

Изменить учетную политику и дополнить – разные понятия. В отличие от изменений, порядок дополнений учетной политики организации четко не регламентирован. Сравним и посмотрим отличия на примере.

- Учетную политику (УП) утверждает руководитель организации.

- УП обязательна для применения всеми филиалами, представительствами и другими подразделениями компании (запрещено, чтобы в разных подразделениях применялись разные правила бухгалтерского учета).

- Приказ об учетной политике к формам бухгалтерской отчетности не относится! При этом основные элементы принятой учетной политики следует отразить в пояснительной записке, включенной в состав годовой бухгалтерской отчетности.

- УП формируется один раз — при создании организации — и применяется последовательно из года в год. Вовсе необязательно ежегодно формировать учетную политику для бухгалтерского учета. Но это необходимо, если изменилось законодательство РФ.

- УП можно дополнить или изменить. В чем разница?

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Дополнить или изменить. В чем разница?

Учетная политика дополняется, если в деятельности компании появилось что-то новое, для чего в УП нет правил учета (п. 10 ПБУ 1/2008):

| В отличие от дополнений, порядок внесения изменений в учетную политику строго регламентирован:

|

Случаи изменения учетной политики:

Изменилось законодательство РФ либо нормативные правовые акты по бухучету (например, вступил в силу новый закон о бухучете).

Организация разработала или выбрала новые способы ведения бухучета с целью повысить качество информации об объекте бухучета (например, изменила способ начисления амортизации, посчитав его более выгодным).

Существенно изменились условия хозяйствования (компания реорганизована, изменились виды деятельности и пр.) (п. 6 ст. 8 Закона 402-ФЗ).

Пример. Когда в учетную политику вносить изменения, а когда дополнения?

Представьте ситуацию… В 2012 году магазин «Прорыв» хорошо заработал на продаже нано-пончиков.

Прибыль возросла втрое! Вдохновленный головокружительным успехом, директор Игнатий Васечкин решил расширить горизонты бизнеса и с нового года заняться оптовой торговлей.

Подумал — сделал! В феврале директор нанял пять новых сотрудников, арендовал два новых склада, договорился о продажах с нужными людьми.

https://www.youtube.com/watch?v=p45RG3KslO0

А что же в это время делала трудолюбивая Мария — главный бухгалтер компании? В начале месяца она подготовила необходимый пакет документов, а также дополнила учетную политику:

- прописала способы ведения учета операций, связанных с оптовой торговлей;

- прописала способы оценки товаров;

- установила порядок расчета цен.

Компания устремилась к новым вершинам бизнеса! Мария знает, что дополнить учетную политику можно, если в деятельности компании появится что-то новое. А вот изменять учетную политику — только в трех случаях (п. 6 ст. 8 Закона 402-ФЗ, перечислены выше).

Интересно, а что будет делать главный бухгалтер компании «Прорыв», если директору придет еще одна гениальная идея о развитии бизнеса? Например, если помимо нано-пончиков он решит производить нано-коржики и реализовывать их на мировом рынке? В этом случае Мария тут же дополнит учетную политику. И будет делать это сколько угодно раз в течение года, поскольку ограничений на внесение дополнений в этот документ в законодательстве нет!

С какой даты вступают в силу изменения в учетную политику?

Изменения в учетную политику вступают в силу с 1 января года, следующего за годом их утверждения (п. 7 ст. 8 Закона 402-ФЗ).

Узнайте 5 правил, которые помогут внести изменения и дополнения в учетную политику для целей бухгалтерского учета, в статье.

Образец приказа об учетной политике

Приказ об учетной политике – важнейший документ предприятия. Он закрепляет порядок ведения основных видов учета (бухгалтерского и налогового), утверждает способы и методики, выбранные из всего возможного разнообразия разрешенных стандартов учета, которые соответствуют индивидуальным особенностям деятельности организации.

Продуманная и структурированная учетная политика положительно влияет на отдельные показатели деятельности компании (себестоимость продукции, ценовую политику, налоговое планирование и пр.) и улучшает финансовое состояние субъекта в целом.

Учетную политику формирует лицо, отвечающее за ведение бухучета в компании. Как правило, таким человеком является главный бухгалтер.

Утверждается приказ руководителем компании не позже 31 декабря, так как прописанные в нем методики применяются с начала года, следующего непосредственно за годом принятия документа.

Если организация утверждает приказ сразу на несколько лет, то, учитывая количество изменений, происходящих в законодательстве в течение отчетного периода, целесообразно вносить в него ежегодные поправки.

Приказ может представлять собой один документ, состоящий из разделов, в одном из которых рассмотрены отдельные моменты бухучета, а другой посвящен налоговому учету. Или же создаются и утверждаются два отдельных приказа на каждый вид учета.

Порядок формирования для целей бухучета

Прямых указаний к составлению учетной политики не установлено. ПБУ 1/2008 предусматривает только перечисление необходимых данных.

Приказ устанавливает:

- рабочий план счетов, который содержит аналитику и синтетические счета, нужные для организации бухучета, соответственно правилам соблюдения его своевременности и полноты;

- бланки применяемых первичных документов, документации предприятия для внутреннего пользования, регистров бухучета;

- способ инвентаризирования долгов и активов компании, а также методы их оценки;

- процедуру контролирования хозяйственных операций;

- правила оборота документации и другие моменты, без которых невозможна полноценная организация бухучета.

Решение вопросов, каким образом и в какой очередности предприятие планирует раскрывать необходимую информацию, является самостоятельной инициативой организации. Здесь главное – соблюсти системный подход и удобство использования.

Методы, подлежащие раскрытию в УП:

- амортизации ОС и нематериальных активов;

- оценки производственных ресурсов;

- принятия выручки от продажи товаров и пр.

Не обязательно расписывать операции, отсутствующие в учете компании. Если фирма не имеет финансовых вложений, нематериальных активов, не ведет капитального строительства и пр., не стоит указывать подобные операции в учетной политике.

https://www.youtube.com/watch?v=_GcncqiI0xg

При появлении новых операций, не встречавшихся ранее, можно прописать порядок их отражения в бухучете на момент появления, будь это середина года или его конец.

Закрепление метода учета фактов, возникших впервые в хозяйственной деятельности компании, изменением УП не является.

Учетная политика также устанавливает общие способы для бухгалтерии и налогов, относительно:

- списания денежных средств;

- признания расходов;

- амортизации;

- периода использования ОС.

Существуют некоторые особенности, которые нужно учитывать при формировании УП определенным видам организаций:

- сельскохозяйственным предприятиям стоит уделить пристальное внимание учету земель как основному средству производства, разрабатывать специфику учета в животноводстве и растениеводстве;

- торговым фирмам следует подробно остановиться на формировании себестоимости товара, его списании, инвентаризации, транспортных расходах;

- кредитным структурам нужно правильно разграничивать ведение финансового и управленческого учета;

- некоммерческим организациям необходимо прописать метод раздельного учета целевых средств и т.д.

Для налогового учета

УП для налогового учета обобщает информацию об операциях, проведенных организацией за отчетный период в целях определения базы по налогам и взносам. Этот порядок закрепляется согласно регламенту НК РФ.

При учете для целей налогообложения на предприятии используются данные:

- первичной документации (на основе которой организован бухучет);

- регистров аналитики, ведомостей, расчетов и таблиц, нужных для формирования таких регистров;

- расчета базы по налогообложению.

Налоговые регистры, соответственно, являются источником данных при составлении налоговых деклараций. Их требуют инспекторы ФНС при проведении проверок. Чаще всего налоговые регистры формируются на базе бухгалтерских программ.

По специальным режимам, установленным на территории РФ, не требуется регламентация, так как их налоговая база однозначно прописана в главах кодекса, и никаких двусмысленных толкований не предусмотрено.

В этом случае в УП следует указать применяемый вид режима, например, УСН, ЕСХН. Правила формирования баз по таким налогам регламентированы так жестко, что полностью исключают маневренность для компании.

В УП по налогам следует закрепить решения определенных вопросов, не раскрытых при нормировании расчетов с государством по какому-либо налогу, или вопросов, не имеющих однозначной трактовки.

Например, по налогу на прибыль следует прописать:

- метод признания затрат и доходов;

- раздельный учет при целевом финансировании;

- методику начисления амортизации;

- амортизационные премии;

- материальные расходы;

- деление затрат на прямые и косвенные;

- резервирование расходов и пр.

По НДС следует разграничивать операции, подлежащие обложению данным налогом и освобождаемые от налогообложения, либо облагаемые по ставке 0%.

Раздельный учет разрешается не вести и не распределять «входной» НДС в случаях, когда доля расходов на покупку, производство, продажу предмета сделки либо имущества составляет менее 5% от общего объема затрат.

По НДПИ нужно раскрыть:

- способ, которым определяется количества добытого сырья;

- оценку стоимости добытого сырья;

- метод применения налоговых вычетов (исключительно при добыче угля).

На какие изменения нужно обратить внимание

Учетная политика – это исключительно внутренний документ предприятия, и предоставлять ее в налоговые органы необходимости нет.

Но, в рамках проводимой на предприятии проверки, контролеры имеют право потребовать данный приказ и оштрафуют за его отсутствие.

Также грамотная УП позволяет аргументировать позицию организации в судебных спорах с ФНС и может склонить судью принять решение в пользу компании.

Страховые взносы

Так как взносы на обязательное страхование с текущего года перешли под контроль ФНС, то необходимо утвердить в приказе форму карточки персонифицированного учета сумм начисленных взносов.

https://www.youtube.com/watch?v=EYEpFMffKgU

Ранее страхователи пользовались формами, которые устанавливались ПФР и ФСС. ФНС, в свою очередь, не стали утверждать новые бланки карточек, оставив организациям право самостоятельного выбора формы данного регистра. Выбранную методику нужно отразить в УП, так как учет взносов и вознаграждений теперь регламентируется НК РФ.

Основные средства

Вступила в силу свежая редакция Постановления №1 от 01.01.2002. Теперь из данного нормативного документа убрана рекомендация об использовании классификатора основных средств в учете предприятия.

Ранее использование классификатора подразумевало отсутствие расхождений в налоговом и бухучете. Запрета продолжать использование данного способа не установлено, но предприятие вправе определять период полезного применения ОС на основании рекомендаций производителя. Выбранный способ следует закрепить в УП.

Малые предприятия

Организации, относящиеся к сектору малого бизнеса, имеют определенные преференции в плане ведения бухучета и отчетности. Они могут организовывать ведение учета и составлять отчетность в упрощенном виде.

Например, малые предприятия могут учитывать сырье и материалы по ценам продавца, не включая в них вознаграждения агентам, транспортные расходы и прочие сопутствующие затраты. А списывать МПЗ возможно единовременно.

Для того чтобы использовать возможные послабления, необходимо прописать и утвердить каждое из них в приказе об УП.

Из данного видео можно узнать, как вести учетную политику правильно.

Рекомендуем другие статьи по теме

Когда и как должно вводиться изменение учетной политики?

Изменение учетной политики должно вводиться по особым алгоритмам и с учетом определенных ограничений. Как правильно внести изменения в учетную политику компании? На какие нормативные акты опираться? О тонкостях этой процедуры узнайте из нашего материала.

Закон № 402-ФЗ об изменениях в учетной политике

Как ПБУ 1/2008 детализирует процесс внесения изменений

Оформляем внесение в учетную политику изменений (образец)

Итоги