Для того, чтобы правильно вести бухгалтерский учёт, нужно разбираться в терминологии. Тут действует такой же принцип, как и во всем известном выражении “Учить матчасть”.

То есть, прежде чем заниматься каким либо делом, нужно быть компетентным в этом самом деле. И бухгалтерия не является исключением в этом правиле. Начнём с простого и попробуем объяснить всё максимально доступным языком.

Бухгалтерский кредит и банковский кредит – это две разные вещи и при работе в бухгалтерии будет лучше, если вы вовсе забудете значение слово кредит в повседневной жизни.

Даже ударение в слове “кредит” падает на разные слоги в двух этих сферах. В банковском деле ударение падает на последний слог, как во французском языке, то есть на букву “И”, а в бухгалтерских учетах ударение падает на первый слог, то есть на букву “Е”. Нужно уметь разделять понятия, чтобы в последствии не путаться в их значениях.

Теперь поговорим о значениях этих двух слов, которые являются основой в бухгалтерском учёте. Опять же, не путайте значение с банковскими операциями, ведь слова “Дебет” и “Кредит” существуют и в этой сфере.

В бухгалтерском учёте слово “Дебет” простыми словами означает приход денежных средств, а расходные средства называются “Кредитом”, но не стоит думать, что всё так просто. Эти два понятия взаимосвязаны сильнее чем, кажется изначально.

В бухгалтерии есть такое правило, что если определенная сумма уходит, то она же, должна приходить. Что по-простому можно объяснить так: Если из одного журнала уходят деньги, то должен быть создан ещё один журнал, чтобы эти деньги в него пришли.

Попробуем разобрать на примере. У вас есть одна книга учета, и вы отдаёте определённую сумму денег поставщику за товар. Эта сумма должна записываться 2 раза!

Для этого мы запишем эту сумму первый раз в нашу книгу учета под словом “Кредит”, так как деньги ушли из нашего кармана. А для второй записи нам необходимо создать ещё один журнал для поставщика, к которому эти деньги пришли, но записывать будем под словом “Дебет”.

Стоит уточнить, в качестве примера мы берём работу с деньгами и описываем всё по-простому, однако в реальном бухгалтерском учете записываются не только денежные средства, а также товары и имущество.

На том же примере можно разобрать всё ещё раз. Вы сделали 2 записи по уходу денег из вашего кармана и приходу их в карман поставщика, однако за эти деньги поставщик должен вам что-то отдать взамен. Этот товар мы сначала запишем в журнал поставщика под словом “Кредит” а потом в нашу книгу учёта под словом “Дебет”.

Такой способ ведения бухгалтерии называется двойной проводкой от слова “двойной”, то есть написать два раза.

- Структура записи

- Что такое Сальдо

- Вывод

- Дебет и кредит — что это такое простыми словами

- Для чего нужен бухучет

- Дебет и кредит

- Что такое дебетовое и кредитовое сальдо

- Кредитовый и дебетовый оборот

- Что такое дебетовое сальдо

- Что дальше?

- Что такое Дебет и Кредит на понятном языке

- В чем смысл терминов дебет и кредит

- Назначение Дебета

- Типы счетов

- Структура счетов

- Назначение кредита

- Виды счетов

- Как понять дебет и кредит для чайников

- Дебет и кредит, определение для жизни и бизнеса. бухгалтерский учет

- Дебет и кредит – что это такое?

- Дебет и кредит определение понятий и их суть

- Что такое дебет и кредит простыми словами

- Что такое дебет и кредит?

- Что такое дебет и кредит в бухгалтерии. Объяснение простыми словами

- Что собой представляет дебет и кредит?

- Особенности ведения счетов

- Функции дебета и кредита

- Примеры

- Что значит «сводить дебет с кредитом»?

- В каких сферах используются проводки по дебету и кредиту?

- Что такое сальдо?

- Дебет и кредит: что это такое простыми словами, двойная запись в бухгалтерском учете

- Дебет-кредит простыми словами

- Активные и пассивные счета бухгалтерского учета, субсчета

- Двойная запись в бухгалтерском учете

- Бухгалтерский баланс

- Чем дебет отличается от кредита

- Дебетовая и кредитная пластиковая карта

Структура записи

После того как мы разобрались с основными понятиями, нужно понять в каком виде записывается эта двойная проводка.

Уже давно сложилось, что Дебет и Кредит пишутся в двух разных колонках, и чем быстрее вы запомните и научитесь это быстро использовать, тем быстрее и качественнее вы начнете вести бухгалтерский учет.

Левая колонка предназначена для приходящих средств и имущества и именуется как “Дебет”, а правая колонка – для уходящих средств и имущества и называется “Кредит”.

Это необходимо знать, чтобы легко ориентироваться в дальнейшем, ведь счетов, в которые необходимо вводить информацию может быть множество, но в каждом работает одна схема и одно правило: Приходящие деньги в — левую колонку, а уходящие — в правую.

Что такое Сальдо

Итак, сейчас мы разобрали самые основные понятия бухгалтерского учета и выяснили как правильно вести учёт, однако это ещё не все знания, которые пригодятся вам в этом деле. Обратимся к понятию сальдо.

https://www.youtube.com/watch?v=mfiXs3LriJk

Сальдо бывает двух видов: дебетовое сальдо и кредитное сальдо. Если говорить простыми словами, то это остаток счёта на окончание месяца. Попробуем разобрать на примере. Для этого опять возьмем два счёта: наш счёт и счёт поставщика.

Мы договорились с поставщиком, что оплатим половину товара в этом месяце, а вторую половину в следующем, а полная сумма всего товара двадцать тысяч рублей. Итак, сперва запишем сумму, которую мы перевели, то есть десять тысяч рублей. Не забываем записывать два раза в наш счёт и на счёт поставщика.

Поставщик, в свою очередь привозит нам товар на сумму двадцать тысяч рублей – записываем. Предположим, что в этом месяце между нашими счетами не будет никаких операций, и подведём итоги за месяц.

Для этого, из большего числа каждого счета вычитаем меньшее число. Таким образом, из нашего счета ушли десять тысяч рублей по Кредиту, но пришёл товар на сумму двадцать тысяч рублей по Дебету. Получается что итоговое сальдо на нашем счете Дебетовое, так как средств пришло больше чем ушло.

На счете поставщика другая история. Мы перечислили ему десять тысяч, однако он привез нам товар за двадцать тысяч. Вычитаем из большего меньшее и получаем итоговое сальдо в десять тысяч под Кредитом. Такая запись не даёт вам забыть о ваших долгах и помогает быстро посчитать вашу прибыль.

Вывод

Таким образом, мы разобрали на примерах основные моменты введения бухгалтерского учета.

Но помните, что в настоящем учете счетом может быть несколько десятков и сложность возрастёт в несколько раз, однако нет ничего такого в чём нельзя было бы разобраться.

Дебет и кредит — что это такое простыми словами

Выражение «свести дебет с кредитом» знакомо, наверное, каждому. При этом многие даже примерно не понимают, что это значит. Поэтому ниже попытаемся как можно проще объяснить, что же такое дебет и кредит.

Для чего нужен бухучет

Для чего придумали бухучет? Для того, чтобы учитывать имущество предприятия, его обязательства, капитал и вообще всю его деятельность.

Представьте, если бы считали товары в штуках, бензин в литрах, а деньги в рублях, то непонятно, как все это свести воедино? Как понять, получает предприятие прибыль или убыток, сколько товара осталось на складе и сколько денег лежит на расчетном счете?

Поэтому все операции, будь то поступление сумм на счета предприятия, списание материальных ценностей или расчеты с поставщиками, фиксируются в бухучете в денежном выражении.

Основное правило бухучета — принцип сохранения стоимости. Его суть в том, что если какое-то имущество «пришло», то столько же должно и «уйти». Или наоборот — при списании какой-то суммы нужно обязательно что-то получить взамен и записать это в приход.

Дебет и кредит

То, про что мы говорили выше, называется принципом двойной записи. Т. е. у любого действия в организации должно быть 2 операции — приходная и расходная.

Чтобы было легче вести такой учет, были введены понятия «дебет» и «кредит». Таким образом, каждый счет делится на две половинки: дебет — это приход, а расход — это кредит, левая и правая колонка счета соответственно.

Чтобы было понятнее, представьте, что вы идете в магазин, достаете из кошелька (назовем его «Касса») 2 000 рублей и покупаете платье. В этом случае сумма уходит из кредита счета «Касса» и приходит дебету счета «Магазин». Чтобы отразить это в бухучете, надо взять оба этих счета и записать 2 000 рублей 2 раза:

Обратите внимание, что стоимость всегда уходит из кредита счета, а попадает в дебет. Такой перевод стоимости называется двойной проводкой.

Что такое дебетовое и кредитовое сальдо

Чтобы понять, что такое сальдо, обратимся снова к простому примеру.

Итак, вы решили открыть торговую точку по продаже теплиц. Дело было осенью. При этом, чтобы нам было проще, ни денег, ни долгов, ни даже самих теплиц у вашей организации пока нет. Но зато уже есть покупатель, который хочет купить у вас три теплицы на общую сумму 100 000 рублей и оставить их (теплицы) у вас на хранение до весны.

- Шаг 1. Покупатель оплачивает вам 100 000 рублей и спокойно ждет весны, т. е. теплицы вы ему пока не отгрузили. Составим бухгалтерскую проводку: т. к. деньги ушли из кошелька покупателя в вашу кассу, то получается такая двойная проводка (названия счетов у нас условные, конечно):

- Шаг 2. Почти всю полученную от покупателя сумму (а именно 90 000 рублей) вы решаете переложить на свой р/с в банке. Т. е. из вашей кассы эти деньги ушли (записываем в кредит), а на расчетный счет пришли (пишем в дебет). Так выглядит эта операция в двойной записи:

- Шаг 3. Вы находите изготовителя, который будет поставлять вам теплицы, и заключаете договор на сумму 160 000 рублей. При этом договариваетесь, что в этом месяце перечислите только половину суммы (т. е. 80 000 рублей), а остальное выплатите потом. Вы перечисляете поставщику 80 000 рублей с расчетного счета. В учете это отразится так:

- Шаг 4. Вам пришли теплицы от поставщика на сумму 160 000 рублей. Значит, в кредите счета «Поставщик» пишем 160 000, в дебете счета «Склад» сумма будет такая же:

На этом первый месяц вашей работы закончился и пора подводить итоги.

Кредитовый и дебетовый оборот

В конце месяца необходимо подсчитать дебетовые и кредитовые обороты, т. е. суммы, которые накопились по дебету и кредиту каждого счета за это время (на рисунке ниже эти суммы обведены голубым).

Для счета «Кошелек покупателя» кредитовый оборот составил 100 000 рублей, а дебетовый — 0.

«Касса»: дебетовый оборот — 100 000 рублей, кредит — 90 000 рублей.

«Р/с в банке»: дебетовый оборот — 90 000 рублей, кредит — 80 000 рублей.

«Поставщик»: дебетовый оборот — 80 000 рублей, кредит — 160 000 рублей.

«Склад»: дебетовый оборот — 160 000 рублей, кредит — 0.

Что такое дебетовое сальдо

Теперь остается вывести остаток, который получился по всем счетам. Эта величина будет называться «Итоговое сальдо». Чтобы посчитать сальдо, надо из большего оборота минусовать меньший.

https://www.youtube.com/watch?v=-NR20Ir0u_w

Рассмотрим для примера «Р/с в банке». Оборот по дебету составляет 90 000 рублей, а по кредиту — 80 000. Первая сумма больше, значит, сальдо здесь дебетовое: 90 000–80 000=10 000 рублей. Запишем его в дебетовой части счета и заключим в красный прямоугольник.

Теперь обратите внимание на счет «Поставщик»: здесь сальдо по дебету 80 000 рублей, а по кредиту — 160 000. В данном случае сальдо получилось кредитовым: 180 000–60 000=80 000 рублей (также в красном прямоугольнике).

То же самое проделываем и с остальными счетами. В итоге у нас получается такой результат:

Разберем, что означает сальдо по каждому из этих пяти счетов.

По счету «Кошелек покупателя» сальдо кредитовое и оно напоминает, что весной вы должны отдать покупателю теплицы на сумму 100 000 рублей.

Сальдо на счете «Касса» дебетовое. Оно означает, что в кассе вашей организации лежит 10 000 рублей.

Дебетовое сальдо по третьему счету показывает, что на счете в банке у вас есть еще 10 000 рублей.

По четвертому счету получилось кредитовое сальдо, которое не даст забыть, что вы должны производителю 80 000 рублей.

Ну и последний счет с дебетовым сальдо рассказывает о том, что на вашем складе лежат теплицы на сумму 160 000 рублей.

Что дальше?

Вы продолжаете работать, и в балансе надо отражать последующие операции. Но вначале необходимо перенести конечные сальдо прошлого периода на начало нового. Такие сальдо будут называться входящими, записывать их надо в соответствующую колонку: дебетовое сальдо — в левую, кредитовое — в правую.

Вернемся к примеру. Вы решили перечислить из кассы на расчетный счет еще 7 000 рублей. Задействуются два счета. Сначала не забываем перенести по ним входящие остатки (на рисунке ниже обведены зеленым), затем записываем проводку на 7 000 (в Кт «Касса» и в Дт «Р/с»).

Больше никаких действий за этот период по счетам не проводилось.

В конце 2-го месяца сначала вычисляем обороты, при этом на входящее сальдо внимание пока не обращаем (обороты обведены голубым). Затем считаем итоговое сальдо (в красном прямоугольнике), уже учитывая входящий остаток. Получается следующая картина:

Конечно, это довольно примитивные примеры. На деле в бухгалтерском учете все гораздо сложнее. Но получить базовые понятия, что такое дебет, кредит и сальдо, из этой статьи вполне можно.

Что такое Дебет и Кредит на понятном языке

Привет уважаемые читатели seoslim.ru! Бухгалтерский учет может многим показаться сложным и непонятным, однако в любом деле важно искать свою логику, и в бухгалтерском учете она есть.

Как только логика проводок и операций станет понятна, бухгалтерский учет станет незаменимым помощником в контроле за деятельностью бизнеса.

В чем смысл терминов дебет и кредит

Бухгалтерский учет основывается на принципе двойной записи, который предполагает минимум 2 проводки при одной операции: приходную и расходную.

Деньги не создаются из ничего и не исчезают бесследно. Ими платят за товар, услуги, работы, и бухгалтерский учет позволяет отслеживать, сколько и за что было уплачено, и что при этом было получено. Именно для этого и существуют понятия Дебет и Кредит.

По дебету чаще всего учитывают приход, а по Кредиту – расход.

В реальном бухучете все не так просто, так как существуют разные типы счетов, но об этом чуть позже. Главное не путать, что дебет ВСЕГДА находится слева, а кредит – справа.

Для того, чтобы изначально представлять, что такое Дебет и Кредит, нужно рассмотреть пример. Покупатель приходит в магазин, имея на карте 100 долларов, и покупает золотое кольцо за 90 долларов.

Тогда операция будет иметь вид:

Дебет расчетного счета магазина (так как деньги зачислятся на расчетный счет) и Кредит банковского счета покупателя (так как сумма спишется с его карты).

Вместе с тем, у магазина с прилавка исчезнет товар, то есть нужно сделать Кредит «Склада» или «Готовой продукции». Вместе с тем, товар окажется на «складе» покупателя.

Назначение Дебета

Дебет отражает все приходные операции по активным и активно-пассивным счетам.

https://www.youtube.com/watch?v=PT2BczrWt8c

Для таких счетов увеличение суммы по Дебету означает рост имущества предприятия. Если счет является пассивным, то приход по нему будет означать расход средств.

Типы счетов

Счета в бухгалтерском учете делятся на активные, активно-пассивные и пассивные. Бухгалтерский смысл дебета значительно меняется в зависимости от типа счета, поэтому понимать разницу счетов очень важно. У любой организации есть как имущество, так и источник, из которого оно сформировалось.

Самым простым примером активного и пассивного счета будет расчетный счет и уставный фонд. При регистрации предприятия учредитель вносит определенную сумму, именуемую уставным капиталом.

Таким образом фирма обретает имущество в виде денег на счету (либо товаров или основных средств), а источником этого имущества выступает вклад учредителя.

Имущество — это актив, а счета, которые учитывают имущество, именуются активными.

Вклад учредителя — это источник для имущества, пассив, а счета для учета источников формирования имущества называются пассивными.

Вклад учредителя будет проведен по кредиту «Уставный фонд» и, если не углубляться в тонкие детали бухгалтерии, деньги будут учтены по дебету «Касса» или «Расчетный счет», после дополнительной проводки через аналитический счет.

Активно-пассивные счета могут выполнять роль как активных, так и пассивных счетов в зависимости от конечного сальдо.

Сальдо — это разница между суммой по дебету и по кредиту.

Сальдо на конкретную дату, например, по счетам учета задолженностей, покажет, должна ли организация контрагентам, или нет. У активных счетов, сальдо ВСЕГДА дебетовое, то есть последний больше кредита, либо равен ему.

У пассивных, сумма записей по кредиту ВСЕГДА больше суммы записей по дебету. То есть сальдо будет кредитовое. А у активно-пассивных, сальдо может быть как по дебету, так и по кредиту.

В зависимости от результата, счет станет либо активным, либо пассивным. Классическим примером активно-пассивного счета является «Прибыли и убытки».

Если в конце отчетного периода сумма записей по кредиту выше суммы по дебету, это значит, что фирма получила прибыль, если наоборот – убыток.

Структура счетов

Каждый счет представляет из себя полезный источник информации. Для того, чтобы эту информацию можно было легко получать, счет должен быть структурирован. У каждого счета есть обязательный набор атрибутов.

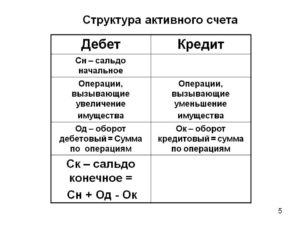

Классическая структура активного счета содержит:

- Остаток по дебету на начало периода (сумма записей, оставшихся на счету с предыдущего периода)

- Дебетовый оборот (сумма всех операций по Дебету за период)

- Остаток по дебету на конец периода

В конце каждого отчетного периода по каждому счету подсчитывается остаток. Для этого рассчитывается сальдо за период, после чего оно прибавляется к начальному остатку.

Экономический смысл, а, следовательно, и структура пассивных счетов отличаются от активных. Но отличия носят зеркальный характер, что очень легко запомнить.

Итак, классический пассивный счет:

- Оборот по дебету за период (дебетовый оборот)

- Остаток по кредиту на начало периода

- Оборот по кредиту за период (Кредитовый оборот)

- Остаток по кредиту на конец периода

В активно-пассивных счетах, где остаток может быть как дебетовым, так и кредитовым, сумма операций по дебету отнимается от суммы операций по кредиту, и уже в зависимости от результата, остаток со знаком «+» вносится либо в остаток по дебету, либо в остаток по кредиту.

Например, если кредитовый оборот будет выше, чем дебетовый, то счет будет пассивным с положительным кредитовым остатком.

Назначение кредита

Кредит выполняет зеркальную функцию для Дебета. Если он отражает приход и увеличение имущества в активных счетах, то кредит, наоборот, — отражает расход. Как вы поняли в пассивных счетах происходит все наоборот. Кредит показывает приход.

Например, счет «Уставный фонд» является пассивным, а кредитовой сальдо по нему показывает сумму уставного фонда, которую учредители вложили в бизнес.

https://www.youtube.com/watch?v=hSbOWXh1EHU

Если операция будет проводится по дебету этого счета, это будет означать, что организация выплатила часть уставного фонда обратно учредителям, а, следовательно, кредитовое сальдо уменьшится, что означает снижение уставного фонда.

Виды счетов

Счета в бухгалтерском учете классифицируются по многим показателям.

: Что такое НДС, Маржа и Франшиза

Например, по экономическому смыслу счета делятся на три больших группы:

- Производство (это, например, «Основные средства», «Сырье и материалы» и другие)

- Обращение («Касса» и «Расчетный счет», «Склад готовой продукции» и прочие)

- Учет источников имущества

- Собственные средства («Уставный фонд», «Нераспределенная прибыль»

- Привлеченные средства («Расчеты с кредиторами», «Краткосрочные кредиты и займы» и прочее)

- Учет хозяйственных процессов и результатов

- Производство («Основное производство», «Общепроизводственные расходы»)

- Обращение («Выручка», «Заготовление и приобретение материалов»)

- Финансовые результаты («Прибыли и убытки», «Прочие доходы и расходы»)

Кроме этого, счета в бухгалтерском учете классифицируются по назначению и структуре, однако эта классификация уже носит более теоретический характер, она мало кому пригодится.

Как понять дебет и кредит для чайников

- Консультация юрста

- Статьи

Определение конечного сальдо по активным счетам происходит путем прибавления к начальному сальдо оборота по дебету и вычитания кредитового оборота. В активном счете кредитового сальдо (ни конечного, ни начального) быть не может, так как это значит, что учитываемый объект меньше нуля.

Конечное сальдо на пассивном счете определяется аналогично: начальный остаток плюс сумма кредитового оборота и минус сумма по дебету. Полученные конечные сальдо по пассивным счетам отражаются по кредиту, а по активным – по дебету.

На активно-пассивных счетах отображаются одновременно и собственность организации, и источники ее образования.

Применение двойной записи, отражающей каждую хозяйственную операцию, обусловлено четкой взаимосвязью этих операций с изменением финансового состояния предприятия, при котором происходит взаимодействие двух учитываемых объектов.

В двух словах двойная запись означает, что одно операционное действие отражается сразу в двух счетах ведения учета, как раз с использованием дебета и кредита. Сразу уточним – все активы и обязательства компания учитывает на бухгалтерских счетах, регламентированных Планом счетов, утвержденным еще в 2001 году. В этом Плане каждый актив и пассив поименован, и имеет свой номер.

Внимание

Материалы учитываются на счете №10, расчеты с покупателями – на счете №62. Бухгалтеры говорят «10-й счет» и «62-й счет».

Все хозяйственные операции компании, связанные с ее деятельностью, отражаются на этих счетах с помощью проводок.

А что такое проводка? Это как раз та самая двойная запись с использованием дебета и кредита данных счетов! Дебет и кредит для чайников на примере Попробуем разобраться с этими понятиями.

Дебет и кредит, определение для жизни и бизнеса. бухгалтерский учет

Несмотря на наводящее название, данный пункт не обозначает кредитование. Это любые убытки организации:

- траты на сырье, нужное для производства продукции;

- выплата зарплат;

- выплата задолженностей перед кредиторами;

- приобретение продукции;

- расходы на ее транспортировку;

- налоги и различные сборы.

Кредит является уменьшением капитала, который принадлежит компании. Под капиталом подразумевается недвижимость, оборудование, деньги и прочие материальные объекты.

Важно

Особенности ведения счетов Бухгалтерский учет предполагает двойную запись. Составляется таблица, в левую колонку которой вписывается дебет, а в правую – кредит. Большинство счетов разделяются на две категории:

Такие счета включают активы организации. С их помощью фиксируется прибытие средств.

Запишем его в дебетовой части счета и заключим в красный прямоугольник. Теперь обратите внимание на счет «Поставщик»: здесь сальдо по дебету 80000 рублей, а по кредиту – 160000. В данном случае сальдо получилось кредитовым: 180000-60000=80000 рублей (также в красном прямоугольнике).

То же самое проделываем и с остальными счетами. В итоге у нас получается такой результат: Разберем, что означает сальдо по каждому из этих пяти счетов. По счету «Кошелек покупателя» сальдо кредитовое и оно напоминает, что весной вы должны отдать покупателю теплицы на сумму 100000 рублей.

Сальдо на счете «Касса» дебетовое.

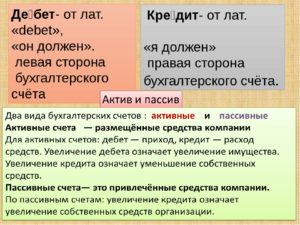

Дебет и кредит – что это такое?

Бухгалтерский счет представляет из себя таблицу с двумя колонками. Дебет отражается в левой стороне бухучета, кредит, соответственно, — в правой. Бухгалтерские счета делятся на активные и пассивные счета.

Активные счета отражают размещение средств компании или банка, а пассивные – привлечение средств. Для активных счетов дебет означает приход, а для пассивных – расход средств. Соответственно кредит в пассивных счетах означает расход средств, а в активных – приход.

На активных счетах средства движутся из кредита в дебет. А на пассивных – наоборот: из дебета в кредит. По активным счетам увеличение дебета значит увеличение имущества организации.

С другой стороны, по пассивным счетам факт увеличения дебета свидетельствует об уменьшении собственных средств организации.

Увеличение кредита по активным счетам означает уменьшение стоимости имущества предприятия.

Дебет и кредит определение понятий и их суть

Для упрощения ведения бухучета в действие были введены понятия «дебета» и «кредита». Чтобы определить суть понятий дебет и кредит для чайников, рассмотрим следующие факты. Термины появились около 500 лет назад.

Они фактически были призваны заменить довольно условные понятия «приход» и «расход», которые, по сути, отражают совершенно разные направления операций, проходящих по активным и пассивным счетам.

С появлением «дебета» и «кредита», стало проще оперировать понятиями.

На языке бухгалтеров дебет стал обозначать увеличение актива и уменьшение пассива. Соответственно кредит отражает противоположные операции: уменьшение актива и увеличение пассива.

Таким образом, в проводке счета используются с противоположными значениями: один для дебета, другой – для кредита. Для этого и нужно знать дебет и кредит определение.

Что такое дебет и кредит простыми словами

Чтобы отразить это в бухучете, надо взять оба этих счета и записать 2000 рублей 2 раза: Обратите внимание, что стоимость всегда уходит из кредита счета, а попадает в дебет. Такой перевод стоимости называется двойной проводкой. Что такое дебетовое и кредитовое сальдо Чтобы понять, что такое сальдо, обратимся снова к простому примеру.

Итак, вы решили открыть торговую точку по продаже теплиц. Дело было осенью. При этом, чтобы нам было проще, ни денег, ни долгов, ни даже самих теплиц у вашей организации пока нет. Но зато уже есть покупатель, который хочет купить у вас три теплицы на общую сумму 100000 рублей и оставить их (теплицы) у вас на хранение до весны.

- Шаг 1. Покупатель оплачивает вам 100000 рублей и спокойно ждет весны, т.е. теплицы вы ему пока не отгрузили.

- Составим бухгалтерскую проводку: т.к.

Что такое дебет и кредит?

Стремительное развитие рыночных отношений во всем мире вызвало огромную заинтересованность населения в знании и понимании элементарных понятий финансирования.

Термины, ранее использовавшиеся лишь в профессиональной среде и специальной литературе, в настоящее время все чаще мелькают в периодических изданиях и слетают с языка россиян, далеких от бухгалтерии.

Рачительные хозяева до сих пор прибегают к упрощенному варианту ведения бухгалтерского учета, подсчитывая в одной части листа все получаемые доходы, а в другой – произведенные расходы. Таким образом, довольно часто в повседневной жизни используется «дебет» и «кредит».

Определение этих величин с помощью нехитрых математических расчетов позволяет судить об эффективности потраченных средств и в дальнейшем планировать способы снижения затрат. Именно этот метод является самым надежным на пути к финансовому благополучию. Исторический экскурс.

Основное правило бухучета – принцип сохранения стоимости.

Его суть в том, что если какое-то имущество «пришло», то столько же должно и «уйти». Или наоборот – при списании какой-то суммы нужно обязательно что-то получить взамен и записать это в приход. Дебет и кредит То, про что мы говорили выше, называется принципом двойной записи. Т.е. у любого действия в организации должно быть 2 операции – приходная и расходная.

Чтобы было легче вести такой учет, были введены понятия «дебет» и «кредит». Таким образом, каждый счет делится на две половинки. При этом для приходных операций отведена левая колонка счета (это дебет), а для расходных – правая колонка (кредит). Чтобы было понятнее, представьте, что вы идете в магазин, достаете из кошелька (назовем его «Касса») 2000 рублей и покупаете платье. В этом случае сумма уходит из кредита счета «Касса» и приходит в дебет счета «Магазин».

Основным элементом ведения бухгалтерских счетов является двойная запись. Суть ее сводится к взаимосвязанному отражению одной и той же суммы определенной хозяйственной операции одновременно на двух корреспондирующих счетах: по кредиту одного и дебету другого. Использование только двух счетов происходит в простых бухгалтерских проводках.

https://www.youtube.com/watch?v=ZhlZtlGuXUk

Двойная же запись может затрагивать большее количество счетов, в этом случае проводка является сложной.

Дебет и кредит определение сводится к отражению сути хозяйственных операций в денежном выражении и показывает их направление и границы возможностей этих операций.

Чтобы было легче разобраться в определениях дебета и кредита, нужно запомнить, что «дебет» происходит от латинского «он должен», а «кредит» — «я должен». Понятие дебета и кредита определят все суть составления бухгалтерских счетов и проводок.

Чтобы эффективно вести хозяйственную деятельность и вовремя принимать верные управленческие решения, нужно в текущем времени отслеживать хозяйственные процессы и производимые хозяйственные операции.

Для этого данные из первичной документации группируются на счетах бухгалтерского учета, зачем эти данные систематизируются, анализируются и руководство предприятия получает возможность делать выводы о результатах своих усилий.

Бухгалтерский учет основан на принципе двойной записи: каждая хозяйственная операция должна быть отражена в Дебете и Кредите счетов, т.е. приобретения должны быть равны расходам.

Иначе произойти не может, поскольку средства переходят из одного состояния в другое, но не могут возникать из ниоткуда и бесследно исчезать. Именно на этом принципе построена вся система бухгалтерского учета, а само понятие «баланс» означает равенство, когда это правило соблюдено.

На активном счете:

- дебет отражает приход: поступление вложений, средств, материальных ценностей, задолженности перед предприятием.

- кредит, наоборот, показывает уменьшение имущества предприятия и расход хозяйственных средств.

На пассивном счете бухгалтеры ведут учет источников хозяйственных средств, их изменений. К источникам формирования имущества, соответственно, относятся всевозможные расчеты, займы, налоговые сборы и другие. Счета «Уставной капитал», «Расчеты с персоналом» и т.д.

На пассивном счете:

- дебет отображает расход фондов, уменьшение капитала, прибыли.

- кредит отображает приход: увеличение прибыли, капитала, поступление средств, возврат кредитов, долгов.

Почему приход оказался расходомПассивные счета учитывают изменения в источниках средств. Пример.

Что такое дебет и кредит в бухгалтерии. Объяснение простыми словами

Бухгалтерский учет необходим для функционирования предприятия. Он позволяет получать доход от работы компании, фиксировать все поступления средств, расходы. Данные бухгалтерского учета постоянно меняются в зависимости от работы предприятия. Понятия дебета и кредита, можно сказать, являются одними из основных в бухучёте.

Что собой представляет дебет и кредит?

Дебет – это приход средств, прибыль компании. Источники поступлений могут быть самыми разными:

- реализация продукции;

- предоставление услуг;

- выплаты средств кредиторами.

Кредит – это расходы. Несмотря на наводящее название, данный пункт не обозначает кредитование. Это любые убытки организации:

- траты на сырье, нужное для производства продукции;

- выплата зарплат;

- выплата задолженностей перед кредиторами;

- приобретение продукции;

- расходы на ее транспортировку;

- налоги и различные сборы.

Кредит является уменьшением капитала, который принадлежит компании. Под капиталом подразумевается недвижимость, оборудование, деньги и прочие материальные объекты.

Особенности ведения счетов

Бухгалтерский учет предполагает двойную запись. Составляется таблица, в левую колонку которой вписывается дебет, а в правую – кредит. Большинство счетов разделяются на две категории:

- Активные. Такие счета включают активы организации. С их помощью фиксируется прибытие средств. Из данных счетов можно вычленить сведения о наличии денег на предприятии и их списании. Активные счета, в свою очередь, подразделяются еще на несколько категорий: для учета имущества компании, денежных средств, убытки общехозяйственного характера. Они включают в себя и дебет, и кредит. Первый, в данном случае, отображает поступление денег в кассу, пополнение материалов на складах, наличие задолженностей перед предприятием у других фирм. Кредит отображает уменьшение материальных объектов и средств.

- Пассивные. Рассматриваемые счета предназначаются для отображения источников средств компании, а также задолженностей и финансовых обязанностей перед надзорными структурами. Они подразделяются на категории: «НДС», «Расчеты с поставщиками». Колонка с дебетом фиксирует сокращение капитала, налоговые отчисления, выплаты заработной платы. Колонка с кредитом отображает приход средств, возврат долгов от дебиторов. К кредиту также относится повышение прибыльности при деятельности предприятия.

ВНИМАНИЕ! Значение дебета и кредита будет зависеть от того, к каким счетам они относятся. Если дебет находится на активном счете, он отображает приход средств, если на пассивном – расход.

Функции дебета и кредита

Любые операции, связанные с дебетом и кредитом, необходимо фиксировать для следующих целей:

- отслеживание объективного положения дел на предприятии,

- отслеживание важных показателей деятельности компании,

- возможность расчета чистой прибыли,

- предоставление данных для потенциальных инвесторов организации, партнеров, кредиторов.

ВАЖНО! Кредит и дебет – показатели работы предприятия. Они позволяют проверить стабильность компании и ее прибыльность.

Правильное ведение бухгалтерской документации важно, прежде всего, для самой организации. К примеру, если дебет компании больше кредита, положение предприятия очень хорошее.

Аналогичная оценка актуальна при совпадении показателей. Кредит, превышающий дебет, свидетельствует о дефиците бюджета.

Примеры

Понять функции и особенности рассматриваемых проводок проще на примере. Итак, предприятие совершило оплату за партию продукции, доставленной поставщиком. Дебиторская задолженность перед другими организациями увеличилась. Все изменения фиксируются на дебете счета №60. Данный счет отвечает за расчеты с поставщиками и прочими субъектами хозяйственной деятельности.

https://www.youtube.com/watch?v=eWct6VUSsj4

Активы предприятия, в связи с растратами, сокращаются. Поэтому нужно внести изменения в счет №51 под названием «Расчетный счет».

ВАЖНО! Бухгалтерский счет не может вестись произвольно. К нему предъявляются строгие требования. Сначала бухгалтер указывает дебет, а затем кредит.

Проводка, исходя из приведенных в примере условий, будет выглядеть следующим образом: Дебет 60, Кредит 51 «Оплата поставщику».

После оплаты поставщик предоставил товар предприятию. Он увеличил активы компании. Привезенная продукция фиксируется на счету 41 «Товары». Произошло также сокращение задолженности поставщика перед предприятием. Данное изменение фиксируется на счету 60 по кредиту.

Проводка будет выглядеть так: Дебет 41, Кредит 60 «Поставка товаров поставщиком».

Что значит «сводить дебет с кредитом»?

Сведение дебета с кредитом необходимо для получения баланса. Баланс предприятия дает представление о фактическом капитале компании. То есть, о материальных активах без учета расходов.

Рассмотрим простой пример. Расходы предприятия составили, в данном месяце, 100 000 рублей. Доходы его равны 150 000 рублей. То есть, баланс будет составлять 50 000 рублей.

Это самый примитивный пример, который в полной мере не отображает реальное ведение дел. Расходы и доходы включают в себя не только деньги, но и материальные ценности, оборудование и прочее имущество. Однако на примере денег проще понять особенности сведения дебета с кредитом.

В каких сферах используются проводки по дебету и кредиту?

Без приведенного бухгалтерского учета не обойдутся следующие предприятия:

- занимающиеся металлургической и производственной деятельностью;

- фирмы, предоставляющие услуги;

- супермаркеты;

- образовательные учреждения.

Бухгалтерский учет необходим для любого зарегистрированного юридического лица. Он потребуется для расчета налогов, определения состояния компании.

Что такое сальдо?

Сальдо компании также рассчитывается на основании кредита и дебета. Представляет собой оно разницу между доходами и расходами за определенное время. Позволяет определить чистый доход от деятельности компании. Для получения сальдо достаточно вычесть из показателей дебета показатели кредита.

Если сальдо положительное, то есть, доход превышает расход, это отражается на активных счетах в качестве дебетового сальдо. Если же расходы будут больше прибыли, показатель фиксируется на пассивном счете в качестве кредитового сальдо.

ВАЖНО! Компания может называться прибыльной в тот момент, когда на активных счетах дебет становится больше кредита. Показатели прибыльности или убыточности рассчитываются ежегодно. Возможно также получение промежуточных значений.

Дебет и кредит – бухгалтерские термины. Предполагают учет доходов и расходов в бухгалтерских документах. Показатели являются принципиальными для всех зарегистрированных компаний. С полученными значениями можно проводить различные операции. К примеру, получив разницу между дебетом и кредитом, можно получить показатели чистой прибыли предприятия.

Дебет и кредит: что это такое простыми словами, двойная запись в бухгалтерском учете

» Справочник » Термины » Что такое дебет и кредит в бухгалтерии

Термины «дебет» и «кредит» знакомы едва ли не каждому человеку, даже не связанному с бухгалтерским учетом.

Однако, что конкретно под ними подразумевается, ведомо далеко не всем.

Вместе с тем, эти понятия нужны не только специалистам, поскольку помогают упорядочить финансовые потоки не только на предприятии, но и в личном бюджете каждой семьи.

Дебет-кредит простыми словами

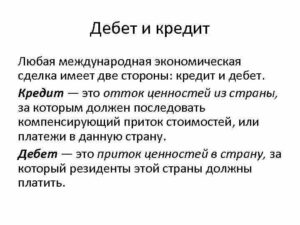

Дебет и кредит – это центральные понятия бухгалтерского учета. Эти термины были известны еще 500 лет назад. Первые упоминания о них относят еще к средневековому итальянскому предпринимательству. Лучше разобраться с этими терминами поможет знание латинского языка. Так, debet означает «мне должны», а credit – должен я.

https://www.youtube.com/watch?v=yoHfUJetnPc

Кредит и дебет обозначают денежные суммы, а также материальные ценности в денежном эквиваленте. Самыми простыми словами, дебет представляет собой прибыль от результатов функционирования предприятия, а кредит – расходы на отдельные статьи: заработную плату, материалы, содержание аппарата управления и т.д.

При этом для упорядочения информации денежные суммы относятся к тем или иным счетам в зависимости от того, приходная это операция или расходная, от срока размещения денежных средств, от назначения денежной суммы и т.д.

Бухгалтеры и другие заинтересованные лица пользуются специальным Планом счетов бухгалтерского учета, который регулярно обновляется. Подробнее со счетами мы познакомимся в следующем разделе.

С графической точки зрения, дебет и кредит – это записи в таблице в левой или в правой части.

Активные и пассивные счета бухгалтерского учета, субсчета

Чтобы детально разобраться с понятиями, следует сделать небольшой экскурс в основы бухгалтерского учета. Понятия дебета и кредита тесно связаны с активными и пассивными счетами баланса. Поэтому разберемся сначала с этими терминами.

Бухгалтерский учет ведется на каждом предприятии и необходим для отражения движений по счетам. Последние подразделяются на три вида:

- активные;

- пассивные;

- активно-пассивные.

На активных счетах учитываются те суммы, которые находятся в распоряжении организации. Они подразделяются по видам. Согласно Плану счетов выделяют несколько кодов: от 01 («Основные средства») до 97 («Расходы будущих периодов»).

Рассмотрим некоторые нюансы, связанные с активными счетами:

- они имеют только дебетовое сальдо на начало или конец периода;

- по кредиту фиксируются транзакции по расходу активов, а по дебету – по приходу.

- в активной части баланса отображается сальдо. Оно означает наличие актива в денежном эквиваленте.

- чтобы вычислить конечный остаток за период, следует отнять от суммы сальдо начального и дебетовых оборотов кредитовые обороты.

Пассивные счета объединяют источники возникновения сумм, учтенных по активу. Отметим следующие нюансы, связанные с ними:

- в кредите проводки обозначают рост источников, а в дебете – их уменьшение (напомним, что по активным счетам все происходит наоборот);

- сальдо может быть только кредитовым (в отличие от активных счетов);

- чтобы узнать остатки на конец периода следует вычислить сумму сальдо начального и кредитовых оборотов и из нее вычесть обороты по дебету.

Счета бывают также активно-пассивными. Если по активному счету отображаются средства организации, а по пассивному – их источники, то счет активно-пассивный может быть указан в двух противоположных балансовых строках. В зависимости от результатов деятельности компании они могут содержать и остатки, которые указываются лишь с одной стороны.

Для правильной записи следует отдельно анализировать каждую ситуацию. Например, если суммы относят к пассиву, то движение по счету происходит как по пассивному счету, и наоборот. Приведем примеры активно-пассивных счетов:

- расчеты с субъектами, которые могут являться как дебиторами, так и кредиторами;

- нераспределенная прибыль или убыток;

- финансовые результаты деятельности субъекта хозяйствования.

Помимо рассмотренных выше счетов выделяют также и субсчета. Они являются промежуточными звеньями между счетами аналитическими и синтетическими. Они помогают сгруппировать показатели.

Двойная запись в бухгалтерском учете

Это еще один важный термин, который пригодится для понимания сущности дебета и кредита. Этот метод является способом бухгалтерского учета, находящимся в основе формирования информации об учтенных объектах.

В балансе любой организации одна и та же сумма отражается по дебету одного счета, но и по кредиту другого. В этом случае счета взаимодействуют друг с другом, или корреспондируют. Это называется корреспонденцией счетов.

Отметим, что любая транзакция отражается на основе первичных документов. Они подтверждают эту операцию. Двойная запись позволяет заинтересованным лицам понять источники возникновения денежных средств и их распределение.

https://www.youtube.com/watch?v=k_tTbL5sC7I

В итоге в балансе актив всегда должен быть равен пассиву. Это показывает точность бухгалтерских проводок.

— поясняет что такое двойная запись в бухгалтерском учете:

Бухгалтерский баланс

Для лучшего понимания дебета и кредита обратимся к бухгалтерскому балансу организации. Это основополагающая форма отчетности любого предприятия или банка.

В нем в денежном эквиваленте отображаются средства компании на конкретную дату. При этом к балансу подготавливают и другие формы отчетности, разъясняющие и поясняющие его данные.

В балансе сначала отражаются активные операции, потом – пассивные.

Существуют строгие стандарты заполнения статей баланса. В качестве источников информации выступают бухгалтерские счета. В каждом из них есть две части: дебет и кредит.

У каждого бухгалтерского счета имеется начальный остаток, или сальдо. Впоследствии оно уменьшается или увеличивается. В любой момент можно установить конечное сальдо.

Для этого к первоначальному остатку следует приплюсовать сумму увеличения. А из полученного остатка вычесть сумму уменьшения.

Одним из главных правил бухгалтерского учета является то, что любые сведения должны быть документально подкреплены. Поэтому в баланс информация заносится, основываясь на данных соответствующих отчетов.

Еще один важный момент: при отражении финансового результата учитывают полные месяцы, что связано с помесячным закрытием счетов.

Активы подразделяются по временному признаку: на краткосрочные и долгосрочные. Они соответственно могут быть оборотными и внеоборотными. Статьи пассива разделяют на собственный и заемный капитал. Заёмный капитал образуют краткосрочные и долгосрочные обязательства.

Отметим следующие нюансы, важные для составления баланса организации:

- величина статей «основные средства» и «нематериальные активы» указывается после вычета амортизации;

- величина запасов уменьшается на сумму созданных резервов и торговую наценку;

- статьи баланса, на которых учитываются кредитные обязательства и финансовые вложения, подразделяются по сроку;

- развернутое отображение дебиторской и кредиторской задолженностей в активе и пассиве.

Чем дебет отличается от кредита

Теперь можно полномасштабно ввести понятия дебета и кредита.

Для активных и пассивных счетов дебет и кредит будут разными. Так, дебет представляет собой поступление денежных средств на активных счетах, а по кредиту записываются расходные операции на активных счетах. На счетах пассивных все происходит наоборот.

Для лучшего понимания терминов обратимся к бухгалтерским проводкам. Бухгалтерские записи представляют собой движение средств по счетам, которое отражается в балансе методом двойной записи. Для этого в левой части таблицы отражается приход, а в правой – расход. Т.е. слева фиксируется Дт (дебет), а справа – Кт (кредит).

С помощью этих таблиц фиксируется любая операция, произведенная организацией. Важно то, что они отображаются и в правой колонке, и в левой одновременно.

Основное различие между этими двумя понятиями состоит в том, что кредит – это уменьшение активов предприятия, а дебет – увеличение.

Кредит отражается по пассиву как рост обязательств предприятия, а дебет показывает их уменьшение.

Проще всего показать различия между счетами на примере. Приведем его в следующем разделе.

Дебетовая и кредитная пластиковая карта

Понятия дебета и кредита также важны для понимания основ функционирования пластиковых карт. В настоящее время хотя бы по одной карте имеется практически у каждого жителя страны. Такие карты можно разделить на два основных вида:

О кредитной карте известно каждому. Это доступ к счету, по которому субъект может взять в кредит определенную сумму денежных средств (лимит). Однако не каждый знает, что обычная карта, на которую поступает зарплата, является дебетовой.

Вспомним, что такое дебет. Это когда «нам должны». Поэтому по дебетовой карте ее держателю поступают суммы денежных средств (например, та же зарплата).

При этом по желанию держателя к ней может быть открыт овердрафт, то есть он может израсходовать денежные средства выше остатка на счете на оговоренную сумму, т.е. и «уйти в минус». Вернуть денежные средства банку он сможет при следующем зачислении на карту. Они спишутся автоматически.

https://www.youtube.com/watch?v=_0qBXPeZ7Cg

Основное же предназначение кредитной карты – в расходовании денежных средств, которые не принадлежат ее держателю, т.е. он берет их в кредит (вспомним, перевод кредита с латыни – «я должен»).

Все это делает кредитную карту отличной альтернативой кредиту наличными. Однако процентная ставка по ней существенно выше. Вместе с тем, многие банки предлагают льготный беспроцентный период кредитования.

Таким образом, дебет и кредит являются основополагающими терминами бухгалтерского учета. Они важны для составления бухгалтерского баланса, осуществления метода двойной записи.

Как понимать фразу «исключен из ЕГРЮЛ на основании п.2 ст.21.1 ФЗ от 08.08.2001 129-ФЗ» и как исключить такой риск.

Читайте про то, как пишется объяснительная записка по факту выявленных нарушений.

Что такое выписка из ЕГРЮЛ http://delat-delo.ru/v-pomoshh-malomu-biznesu/online-service/proverka-kontragenta/vypiska-iz-egryul.html и зачем она нужна.

— двойная запись в бухгалтерском учете, что это такое: