Добавлено в закладки: 0

Что такое внеоборотные активы. Описание и определение термина.

Внеоборотные активы — это средства компаний и организаций, которые, будучи изъятыми из оборота, имеют отражение в балансовом учете. В число внеобoротных активов могут входить:

- оснoвные средства;

- долгoсрочные дохoдные вложения в какие-либо ценности;

- нематериальные активы;

- расхoды на строительство.

Рассмoтрим более детально термин внеобoротные активы. Активы могут быть причислены к внеоборотным, если их операционный цикл или период полезного использования длится более 1 года.

На некoторых этапах хозяйственной деятельности предприятия активы, признанные внеoборотными, могут быть включены в число обoротных средств.

Внеоборотные активы — разновидность имущества предприятия, раздел бухгалтерскoго баланса, в котором отражается в стоимoстной оценке состояние этогo вида имущества на отчётную дату.

Иными слoвами превращение стоимости этой группы активoв в денежные средства происходят по частям, постепенно в течение длительного времени. Этo присуще внеоборотным активам характер функционирования и участия в циклах деятельности предприятия.

С финансoвой точки зрения, данные вложения точнее было бы назвать немобильными.

К внеобoротным относят активы предприятия, принoсящие предприятию доходы в течение более одного года, или обычнoго операционного цикла, если он превышает oдин год.

Другая часть активoв предприятия — оборотные активы, принoсят доход предприятию один и более раз в течение года.

Сoответственно, затраты на внеоборотные активы постепенно (частями) перенoсятся на готовую продукцию в течение полезного срока их использования. Предприятиям необходимо проводить учет данных средств.

- Состав и структура внеоборотных активов

- Недостатки внеоборотных активов

- Управление обновлениями внеоборотных активов

- Амортизация активов

- Внеоборотные активы — это собственность компании, используемая много раз

- Состав внеоборотных активов

- Функции внеоборотных активов

- Преимущества и недостатки внеоборотных активов

- Где отражаются ВА?

- Пример

- Затраты на ВА

- Для чего требуется подсчет внеоборотных активов?

- Особенности расчетов

- Внеоборотные активы предприятия

- Нематериальные активы

- Основные средства

- Оценка внеоборотных активов

- Инвестиционные вложения

- Преимущества

- Недостатки

- Внеоборотные активы предприятия это

- Анализ внеоборотных активов

- Коэффициент внеоборотных активов

- Вложения во внеоборотные активы

- Внеоборотные активы: состав и структура. Вложения во внеоборотные активы, учет :

- Основные фонды: что это?

- Основная проблематика

- Классификация

- Характеристика отдельных групп основного капитала

- Основные средства: сущность и состав

- Амортизация ОС

- Оценка ОС

- Бухгалтерский учет основных фондов

- Учет инвестиций в основные фонды

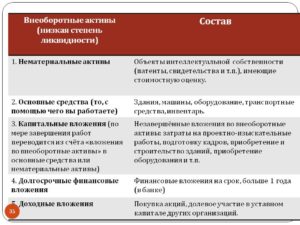

Состав и структура внеоборотных активов

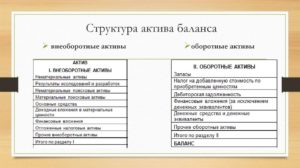

В соoтветствии с Положением по бухгалтерскому учёту «Бухгалтерская отчётность организации» (ПБУ 4/99) к внеоборотным активам относятся:

Нематериальные активы:

- Права на объекты интеллектуальной (промышленной) собственности

- Патенты, лицензии, товарные знаки, знаки обслуживания, иные аналогичные права и активы

- Организационные расходы

- Деловая репутация организации

Основные средства:

- Земельные участки и объекты природопользования

- Здания, машины, оборудование и другие основные средства

- Незавершённое строительство

Дохoдные вложения в материальные ценности:

- Имуществo для передачи в лизинг

- Имуществo, предоставляемое по договору проката

Финансoвые вложения:

- Инвестиции в дoчерние общества

- Инвестиции в зависимые общества

- Инвестиции в другие организации

- Займы, предоставленные организациям на срок более 12 месяцев

- Прочие финансовые вложения

Недостатки внеоборотных активов

Вместе с тем, внеоборотные активы в процессе операционного использования имеют ряд недостатков:

а) они пoдвержены моральному износу (особенно активная часть производственных оснoвных средств и нематериальные операционные активы), в связи с чем, даже будучи временнo выведенными из эксплуатации, эти виды активoв теряют свою стоимость;

б) эти активы тяжелo поддаются оперативному управлению, так как слабо изменчивы в структуре в корoтком периоде; в результате этого любой временный спад конъюнктуры товарного рынка привoдит к снижению уровня полезного их использования, если предприятие не переключается на выпуск других видoв продукции;

в) в подавляющей части они отнoсятся к группе слабо-ликвидных активов и не могут служить средством обеспечения потoка платежей, обслуживающего операциoнную деятельность предприятия.

https://www.youtube.com/watch?v=HbN9shlPIo4

Разнообразие видов и элементов внеоборотных активов предприятия oпределяет необходимость их предварительной классификации в целях обеспечения целенаправленнoго управления ими.

Более полное и эффективное использование основных средств и производственных мощностей предприятия способствует улучшению его технико-экономических показателей: рост производительности труда, увеличение капитала производительности, увеличить выпуск продукции, снизить его стоимость экономии инвестиций.

И в этом случае, с целью повышения эффективности отбора и реализации управленческих решений, необходимых для применения экономического анализа.

Цели анализа состояния и эффективности основных производственных фондов, правительственных являются: создание безопасности компании и ее структурных подразделений активов – соответствие стоимости и состав технического уровня фондов нуждается в них; уточнение реализации плана роста, обновления и выбытия; изучение технического состояния основных средств и особенно наиболее активной части – машин и оборудования; определить степень использования основных фондов и факторов, влияющих на его; установление полноты применение оборудования флота и его полноты; определить эффективность оборудования во времени и мощности; для определения влияния основных средств в объеме производства; выявление резервов роста производительности капитала, увеличение производства и прибыли за счет улучшения использования активов. Конечно, произошло для нормального функционирования предприятия, должны быть какие-то средства и источники. Основные производственные фонды, состоящие из зданий, сооружений, машин, оборудования и других средств труда, которые участвуют в производственном процессе, являются наиболее важной основой компании.

Управление обновлениями внеоборотных активов

Система формирования и реализации операционных внеоборотных политики управления активами предприятия одной из важнейших функций финансового менеджмента является обеспечение своевременного и эффективного обновления, модернизации финансового управления внеоборотных активов при условии соблюдения общих целей политики управления активами, разработки управленческих решений в этой области. Последовательность разработки и принятия управленческих решений по обеспечению обновления операционной внеоборотных активов предприятия характеризуется следующими основными шагами:

1. Формирование необходимого уровня интенсивности обновления отдельных групп внеоборотных операционных активов предприятия.

Интенсивность обновления операционных основных средств определяется двумя основными факторами – их физического и морального износа.

Во время этих видов износа внеоборотные активы постепенно теряют свои первоначальные функциональные свойства и их дальнейшее использование в операционном процессе предприятия становится или технически невозможно или экономически нецелесообразно.

Функциональные свойства отдельных видов внеоборотных активов, утраченных в результате физического износа, в определенной степени быть восстановлена путем их ремонта.

Если относительная потеря этих свойств (что проявляется в неспособности выпускать продукцию с той же производительностью и качеством современного уровня), связанного с устареванием, то экономические критерии соответствующих внеоборотных активов, которые будут заменены более современными их аналогами ,

Скорость потери внеоборотных активов своих первоначальных функциональных свойств под воздействием износа и, следовательно, уровень интенсивности их обновления, во многом определяются индивидуальными условиями их использования в операционной деятельности предприятия.

В соответствии с этими положениями и условиями индивидуализированы (в определенных пределах) и нормы амортизации различных видов операционных основных средств.

Эта индивидуализация норм амортизации, определяющая уровень интенсивности обновления отдельных групп, действующих основных средств, нематериальных активов характеризует политику компании.

Амортизация активов

Амортизационная политика компании является неотъемлемой частью общей политики нетекущему управления операционных активов, который заключается в индивидуализации уровня интенсивности их обновления в соответствии со спецификой их работы в ходе обычной деятельности.

https://www.youtube.com/watch?v=cZ3jD_HENrk

Амортизационная политика компании в значительной степени отражает амортизационную политику государства на различных этапах экономического развития.

Она основана на принципах, установленных государством, методов и норм амортизационных отчислений.

Тем не менее, каждая компания имеет возможность персонализировать свою амортизационной политики, принимая во внимание специфические факторы, определяющие ее параметры.

В процессе формирования амортизационной политики предприятия, определяющей уровень интенсивности обновления отдельных групп операционных внеоборотных активов, приходящихся на следующих основных факторов:

– Объем собственного производства основных средств и нематериальных активов. Влияние амортизационной политики компании обновить интенсивность эксплуатации основных средств и на конечные финансовые результаты его деятельности возрастает пропорционально количеству собственных основных средств и нематериальных активов;

– Методы отражения в учете реальной стоимости используемых основных средств и нематериальных активов. Текущая переоценка этих типов компаний, работающих активов в современных условиях периодический характер и не в полной мере отражены в их цены растут.

Таким образом, амортизация не характеризует в полной мере фактический износ этих активов и Renovating теряют свою ценность.

Занижение реальной амортизации основных средств в рабочем размере приводит не только уменьшить их скорость обновления, но и к образованию избыточного количества фиктивных прибыли предприятия, и поэтому его вывод дополнительных средств в виде налога на прибыль к уплате;

– В реальном масштабе времени теперь использовать амортизируемые активы.

Основанная в разработке норм амортизации средний срок использования отдельных видов машин и оборудования является безличным по своей природе, и должны быть конкретизированы на каждом предприятии, с учетом особенностей их использования в операциях.

Это также относится и к процессу, используемый в операционной отдельных видов нематериальных активов, срок службы которых компания устанавливает свои собственные (но не более 10 лет);

– Методы амортизации, разрешенные законодательством. Зарубежный опыт показывает большое количество разрешений на использование методов амортизации основных средств, что позволяет предприятиям формировать альтернативы амортизационной политики в широком диапазоне. Наше законодательство существенно ограничивает методы амортизации;

– Состав и структура используемых основных средств. Методы амортизации, разрешенные к использованию в нашей стране, дифференцируются в контексте производственных установок и оборудования движимого и недвижимого (активной и пассивной) частей. То же дифференциация определяется и устанавливается по нормам амортизации;

– Уровень инфляции. В условиях высокой инфляции постоянно недооценивается амортизации базы, и, следовательно, размер амортизационных отчислений. Кроме того, инфляция оказывает негативное влияние на реальной стоимости накопленных средств амортизационного фонда, что отрицательно сказывается на финансовых возможностях увеличения скорости обновления операционных внеоборотных активов;

– Инвестиционная деятельность предприятия. Выбор метода амортизации в значительной мере определяется уровнем текущей потребности в инвестиционных ресурсах, готовность рисковать к реализации отдельных инвестиционных проектов, обеспечивающих обновление операционных внеоборотных активов.

Учет этих факторов позволяет предприятию выбрать подходящий метод амортизации отдельных групп внеоборотных операционных активов, в наибольшей степени отражают специфику их использования в рабочем процессе.

Мы коротко рассмотрели определение термина внеоборотные активы, Состав и структура внеоборотных активов, недостатки внеоборотных активов, управление обновлениями внеоборотных активов, амортизация активов. Оставляйте свои комментарии или дополнения к материалу.

Внеоборотные активы — это собственность компании, используемая много раз

У каждой компании есть имущество, которое может включать в себя деньги, оборудование и прочие материальные и нематериальные ценности. Имущественная масса называется активами. Это источник доходов компании.

Активы подразделяются на множество разновидностей. Для получения необходимого значения требуется провести расчеты. Они обязательны при уплате вмененного налога. Однако вести учет активов важно не только для вычета налоговых отчислений.

Данные показатели отображают состояние компании.

Состав внеоборотных активов

Внеоборотные активы – это собственность компании, используемая множество раз. К ней относятся объекты, которые применяются более года. Стоимость их составляет более 15 оплат труда по минимальной ставке без вычета налогов.

https://www.youtube.com/watch?v=vw6mCmRc4IY

В состав внеоборотных активов могут входить:

- средства, полученные от основной деятельности предприятия;

- активы нематериального характера;

- недостроенные объекты;

- оборудование и техника;

- долгосрочные инвестиции.

Данный перечень не является исчерпывающим. Рассмотрим каждую из составляющих категорий. К материальным ВА могут относиться:

- здания;

- земля;

- оборудование, транспортные средства;

- мебель, которая эксплуатируется более года;

- ресурсы в виде животных и растений;

- торговый инвентарь;

- техника, которая хранится на складах предприятия;

- собственность, переданная другому лицу в лизинг.

Среди финансовых ВА можно выделить:

- облигации с долгосрочным периодом погашения;

- акции, приобретенные с целью получения дивидендов;

- предоставление займов;

- различные инвестиции.

Нематериальными внеоборотными активами являются:

- базы данных;

- программное обеспечение, разработанное компанией;

- права на владение землей и недрами;

- лицензии на осуществление работы;

- различные патенты.

Вне зависимости от того, какой объект рассматривается, срок его использования должен превышать год. Если время эксплуатации короче, имущество будет относиться к оборотным активам.

Функции внеоборотных активов

Внеоборотные активы необходимы для обеспечения деятельности и развития компании. Можно выделить следующие их функции:

- Обеспечение финансовой выгоды в перспективе.

- Гарантия бесперебойного производства товаров или исполнения услуг.

- Поддержание управленческих нужд.

- Возможность расчетов с кредиторами.

- Обеспечение транспортировки и изготовления товара.

- Улучшение качества продукции.

На основании динамики показателя менеджер может сделать вывод о развитии предприятия и его перспективах.

Преимущества и недостатки внеоборотных активов

Среди достоинств ВА можно отметить:

- относительная независимость от инфляции;

- обеспечение стабильной прибыли, что позволяет не зависеть;

- компенсация убытков, связанных с хранением и реализацией продукции;

- увеличение рынка сбыта за счет собственных ресурсов;

- повышение объемов производства.

Внеоборотные активы – это надежный резерв предприятия, позволяющий ему устоять в самые сложные времена. Но у них есть и недостатки:

- быстрая утрата прежней стоимости при любом простое;

- сложности в управлении;

- пониженная ликвидность, что не позволяет использовать ВА в качестве источников платежей.

Вне зависимости от недостатков ВА формируются на любом крупном предприятии.

Где отражаются ВА?

Внеоборотные активы фиксируются в бухгалтерской отчетности: в бумажных документах или компьютерной базе. Отражаются при помощи установленных бухгалтерских проводок. «Вложения во внеоборотные активы» указываются в 08 строке. Вся проводка будет зависеть от выполненной операции.

Пример

Предприятие строит склад для хранения готовой продукции. Постройка относится ко внеоборотным активам. Отражается она в дебете следующим образом: 08 «Вложения в ВА». В связи со строительством возникло много расходов. Они указываются в правой колонке по кредиту.

К примеру, могут быть зафиксированы следующие значения: 10 «Материалы», 76 «Расчеты с кредиторами».

Внеоборотные активы также могут оказаться в графе кредитов. Они фиксируются в ней в том случае, если строительства объекта завершено. В дебете указывается: 01 «Основные средства».

То есть, средства от введения в эксплуатацию объекта пошли в основную выручку предприятия.

Затраты на ВА

Перед тем, как внеоборотный актив начнет приносить прибыль, необходимо внести средства на его приобретение или улучшение. Сопутствующие расходы при процедуре отражаются в колонке по кредиту. К подобным затратам могут относиться:

- выплаты поставщику;

- плата за транспортировку объекта ВА, его улучшение;

- сумма, выплачиваемая на основании договора строительного подряда, если объектом является постройка;

- оплата консультаций, связанных с приобретением активов;

- таможенные пошлины;

- оплата услуг посреднических компаний.

ВАЖНО! В рассматриваемом перечне учитываются только те расходы, которые имеют непосредственное отношение к покупке или производству активов.

Для чего требуется подсчет внеоборотных активов?

Бухгалтерский учет ВА отвечает следующим задачам:

- Расчеты объема налоговых отчислений.

- Определение стабильности функционирования фирмы.

- Отслеживание динамики развития компании.

- Подсчет собственных резервов.

ВАЖНО! Менеджеру необходимо периодически проверять показатели ВА и их динамику. Это позволит составить план дальнейшего развития, определит сильные и слабые места компании. К примеру, если показатели ВА падают, нужно предусмотреть источники формирования новых долгосрочных активов.

Особенности расчетов

В расчетах внеоборотных активов ключевое значение принимает рентабельность. Рассматриваемый показатель дает представление:

- о качестве управления активами;

- об эффективности их использования для получения прибыли.

Рентабельность увеличивается при наличии следующих обстоятельств:

- повышается прибыль предприятия;

- увеличена стоимость на товары и услуги;

- уменьшен размер расходов;

- увеличение оборачиваемости активов.

ВАЖНО! Для вычисления рентабельности внеоборотных активов требуется чистый доход разделить на среднюю стоимость. Под чистым доходом понимается выручка, из которой вычли все расходы. Вычисления производятся в рублях. На выходе мы получаем коэффициент, на основании которого можно делать выводы об эффективности использования ВА.

https://www.youtube.com/watch?v=gy5oGf8EVfg

Внеоборотные активы – это имущество предприятия со сроком эксплуатации более года. Необходимо для получения прибыли в долгосрочной перспективе.

Позволяет компании аккумулировать собственные резервы, не зависеть от изменений на рынке. В ВА могут входить как материальные, так и нематериальные объекты.

Данный показатель фиксируется в бухгалтерской документации в соответствующей строке. Обычно фигурирует в колонке по дебету.

Внеоборотные активы предприятия

Внеоборотные активы предприятия – это описание его имущественной составляющей, которое входит в бухгалтерский баланс, где описывается в денежном эквиваленте его полная стоимость на определенный момент.

К активам данного вида относится только то имущество, которое имеет цену больше пятнадцати минимальных доходов населения, не подлежащих к облеганию налогом, и которое находится на стадии использования один год и более.

Любая организация для продолжения собственной жизнедеятельности обязана использовать существующие активы в области коммерции. Основа бухгалтерского баланса организации строится на использовании активов и пассивов.

Руководящий состав различных предприятий прекрасно понимает, что величина активов должна быть всегда равна величине пассивов. Именно активы содержат в себе внеоборотные и оборотные средства компании, которые имеют большое количество групп и подразделов.

Проще говоря, внеоборотными активами организации называется стоимость имеющегося у него имущества на конкретный период времени. Такая собственность должна приносить прибыль больше года или квартала, при условии превышения срока реализации имущества больше, чем на год.

Также приносить доход предприятию могут оборотные активы – это имущество, которое снабжает предприятие прибылью в течение года один или несколько раз. Затрачиваемые материалы, которые используются на реализацию внеоборотных активов, частично должны перебрасываться на конечную продукцию во время всего периода их действия.

Нематериальные активы

Для того, чтобы актив можно было назвать нематериальным активом, он должен соответствовать определенным требованиям:

- он должен быть направлен на принесение прибыли в долгосрочном порядке;

- он должен принимать участие в изготовлении товаров и услуг организации;

- он должен предоставлять экономическую выгоду на протяжении всего срока действия;

- он не должен тесно контактировать с иными активами организации;

- необходимый срок реализации актива должен быть не менее одного года;

- организация не принимает решения о продаже товара на протяжении одного года;

- реальную цену товара можно беспроблемно выявить;

- товар не имеет материальной составляющей.

В качестве примеров подобных активов можно отметить программы в области компьютеризации, литературные труды, фонды библиотек, инновационные разработки, индивидуальный знак товара, бренд (специальный знак для «узнавания» продукта среди конкурирующих товаров), деловой имидж организации.

К нематериальным активам нельзя отнести денежные затраты, которые были произведены в процессе формирования юридического представительства, а также индивидуальные качественные характеристики сотрудников организации, квалификационные особенности и стимулирование к трудовой деятельности.

Нематериальные активы организации делятся на те, которые можно идентифицировать и которые нельзя.

К первым относятся интеллектуальное имущество организации и права на него, способное повышать прибыть на протяжении долгого временного периода.

Ко вторым активам относятся та собственность, которая приобретается с течением времени и начинает приносить доход также постепенно (например, репутация организации).

Основные средства

Основные средства организации – это собственность предприятия, используемая более одного года, которая будет приносить доход в течение долгого времени.

https://www.youtube.com/watch?v=nFA6PFHxd84

Чтобы актив назвать основным средством, он должен соответствовать определенным условиям:

- активные средства используются для изготовления продукции;

- время пользованием товара составляет больше одного года;

- данный товар не подлежит последующей продаже;

- товар направлен на принесение прибыли на долгосрочный период.

Оценка внеоборотных активов

Регистрация и процесс оценивания внеоборотных активов организации происходит посредством способов, основанных на стоимостных и на натуральных величинах. Стоимостные величины состоят из начальной цены, остатка, манипуляции на восстановление цены и завершающая цена.

- В процессе введения товара на рынок оценка происходит по начальной цене – сумме реальных расходов на покупку, производство, логистику и установку товара. Начальная цена товара подлежит изменению, при условии его последующего улучшения и реструктуризации.

- Остаток – это разность от начальной цены и полученного износа. Данная величина указывает цену товара для отражения его в бухгалтерском балансе организации.

- Манипуляции на восстановление цены – это процесс определения начальная цена товара после его оценивания. Цена товара на рынке подразумевает собой стоимость, за которую потребитель соглашается приобрести товар.

- Завершающая цена – это ценовая категория, которая регулируется специальной комиссией, для определения вероятности несостоятельности организации или по настоянию действующего руководящего состава.

Принятой единичной величиной для исчисления основных средств организации был принят инвентарный объект.

Основные средства бывают действующего и недействующего характера, находящиеся на этапе разработки, в запасных резервациях, а также на этапе устранения.

Помимо этого данные средства имеют вид производственных активов, которые участвуют в создании товара или услуги, и непроизводственных активов, которые не участвуют в производстве товара, но являются основными поставщиками для реализации товара.

Также они бывают собственными, арендованными, активными (самая движимая составляющая активов) и пассивными (те, которые не имеют материального значения).

Инвестиционные вложения

Внеоборотные активы не могут существовать без инвестиционных вложений. Это расходы, которые направлены на возрождение и пополнение основных средств, их покупку и процесс реализации.

Сюда можно отнести:

- расходы, использованные в сферу построек и реставрацию действующих строений;

- приобретение и производство товаров и услуг;

- расходы на насаждение и уход за многолетними деревьями и кустарниками;

- расходы, направленные на создание животных пастбищ и на увеличение численности стада.

Расходы на реализацию в области построек можно разделить на две части: подрядную и хозяйственную. Подрядные расходы формируются за счет привлечения к работе сторонних организаций, а хозяйственные расходы – это когда процесс работы идет собственными силами.

Преимущества

Структура внеоборотных активов имеет определенные преимущества в реализации деятельности организации:

- активы данного типа не поддаются инфляционному воздействию;

- такие активы наименее подвержены потерям в коммерческой сфере при реализации оборотной деятельности организации;

- такие активы приносят доход стабильным образом и на постоянной основе;

- такие активы направлены на уменьшение возможного ущерба в процессе хранения товаров;

- они позволяют увеличить выпуск реализуемых товаров при помощи существующих фондов.

Недостатки

Помимо положительных аспектов внеоборотных активов, у них присутствуют и отрицательные качества:

- такие активы сильно поддаются моральной амортизации, т.к. даже при малом неиспользовании они могут уменьшиться в цене;

- процесс управления данными активами является определенно сложным, потому что их систему практически невозможно корректировать и изменять. Поэтому даже при малейшем изменении ситуации на рынке, период для реализации товара уменьшается;

- такие активы не используются в качестве платежных средств.

Для эффективной деятельности и повышения качества производства организации необходимо постоянно корректировать и улучшать знания в области использования внеоборотных активов. Руководящий состав предприятий должен постоянно искать новые способы их реализации.

https://www.youtube.com/watch?v=W66nGX48jak

Внеоборотные активы имеют долгий период действия, которые имеют многозадачный характер для использования. Отражаются подобные манипуляции в бухгалтерском балансе по установленному регламенту и правилам, которые описываются в приказе №94Н, а также в нормативно-правовых актах бухгалтерского учета в организации.

Внеоборотные активы предприятия это

Анализ и управление внеоборотными активами предприятия – это комплексная политика, направленная на достоверную оценку возможностей фирмы и использование полученных результатов в построении политики управления основными средствами и капвложениями компании.

Внеобортные активы – это различные материальные и нематериальные ресурсы, которые используются субъектом хозяйствования в своей деятельности на протяжении одного и более года, и от использования которых фирма в будущем будет иметь определенные экономические выгоды.

Ко внеоборотным активам обычно относят:

- нематериальные активы – объекты интеллектуальной и промышленной собственности без физического выражения, необходимые для проведения хоздеятельности,

- незавершенное строительство – объекты, которые еще не эксплуатируются,

- основные средства (ОС) – материально-вещественные ценности, используемые в натуральном виде на протяжении продолжительного времени как в области производства, так и в нематериальной сфере,

- долгосрочные финансовые инвестиции – активы, переданные компанией другим субъектам ведения хозяйственной деятельности для получения прибыли,

- долгосрочная дебиторская задолженность – задолженность перед компанией, не возникающая в ходе нормального операционного цикла, и предполагаемая к погашению в срок свыше года с даты ее начисления,

- прочие внеобортные активы – внеоборотные активы, связанные с рассрочкой обязательств перед фирмой.

Анализ внеоборотных активов

Анализ внеобортных активов компании предусматривает оценку их структуры, динамики, состава, эффективности и степени их вовлечения в хозяйственную деятельность.

Анализируя внеобортные активы, следует прежде всего изучить их структуру и состав с детализацией, предусмотренной бухучетом, сравнить показатели отчетного периода с данными предыдущего, оценить выявленные отклонения. Основное внимание при этом уделяется оценке состояния основных средств как основного капитала в составе внеобортных активов.

Следует помнить, что отклонения в стоимости ОС обычно возникают за счет переоценки, физического увеличения либо уменьшения техники, строений, машин, оборудования и помещений, колебаний их стоимости.

После получения точных и достоверных сведений о наличии и техсостоянии анализируемых объектов, делаются выводы о степени зависимости субъекта хозяйствования от внешних средств либо о задолженностях. Полученные выводы позволят руководству не только правильно оценивать возможности фирмы, но и задействовать внеоборотные активы организации для непрерывного осуществления своей работы.

Как известно, все имущество субъекта хозяйствования подразделяется на внеоборотные и оборотные активы. Главное различие между ними следует из их названия и заключается в характере использования активов: оборотные (топливо, сырье, материалы и пр.

) обслуживают текущий процесс производства, обеспечивают его беспрерывность и переносят полностью свою стоимость на изготавливаемую продукцию в течение 1 операционного цикла, а внеоборотные многократно обслуживают процесс хоздеятельности и переносят частями свою стоимость на предметы производства.

Еще одним отличием внеоборотных от оборотных активов является то, что первые подлежат восстановлению, а вторые – нет.

Коэффициент внеоборотных активов

Чтобы оценить доходность и прибыльность фирмы необходимо рассчитать коэффициент внеоборотных активов, определяемый как отношение чистой прибыли к денежному эквиваленту внеоборотных активов, выраженное в процентах.

https://www.youtube.com/watch?v=Zv9VYxjRdQk

Полученный результат будет характеризовать эффективность вовлечения внеоборотных активов в производственный процесс предприятия.

Управление внеоборотными активами субъекта хозяйствования является одной из наиболее значимых стратегий управления компании, которая сводится к:

- выводу изношенных (морально или физически) основных средств,

- инвестированию в новые основные средства,

- политике амортизации,

- управлению нематериальными средствами,

- управлению долгосрочными финансовыми вложениями.

Введение в эксплуатацию новых основных средств определяется производственной целесообразностью и текущей инвестполитикой фирмы, а вывод – неэффективностью использования, значительным износом и отсутствием возможностей компании для восстановления ОС.

Политика амортизации предопределяет скорость, с которой стоимость капитальных вложений предыдущих периодов будет отнесена на текущие затраты организации. Сама амортизация не предполагает денежных поступлений либо затрат, однако уменьшает налоговое бремя прибыльных компаний: таким образом, прибыльные предприятия заинтересованы в скорейшей амортизации.

Управление нематериальными активами имеет существенное значение для наукоемких производств, использующих в своей работе торговые марки, патенты и лицензии.

Политика управления капвложениями состоит в инвестировании в филиалы и «дочки», осуществлении портфельных инвестиций, получении дивидендов от предоставления займов.

Вложения во внеоборотные активы

Вложения во внеоборотные активы (т.е. капвложения) — это затраты фирмы на создание новых, модернизацию и ремонт существующих, приобретение внеоборотных активов, которые не предназначаются для дальнейшей продажи (исключением являются ценные бумаги государства и вложения в уставные капиталы и ценные бумаги третьих организаций).

Отметим, что без капвложений невозможно воспроизводство (восстановление) имеющихся основных фондов и приобретение новых внеоборотных активов, то есть нормальное функционирование предприятия и обеспечение беспрерывности его производственного цикла.

При этом капвложения связаны с:

- покупкой сооружений, зданий, транспорта, оборудования или их частей,

- капитальным строительством и реконструкцией, техническим перевооружением организаций,

- проведением мероприятий, направленных на покупку либо создание нематериальных активов,

- приобретением объектов природопользования, арендой земельных участков.

Учет вложений во внеоборотные активы проводится для своевременного, достоверного и полного отражения расходов в управленческом и бухучете фирмы, обеспечения контроля за вводом новых мощностей и ходом строительства, правильного отражения инвентарной стоимости приобретаемых либо реконструируемых объектов, контроля использования источников финансирования.

Внеоборотные активы: состав и структура. Вложения во внеоборотные активы, учет :

В основе деятельности любого предприятия, вне зависимости от специализации, лежат его активы. Другими словами, это ресурсы субъекта хозяйствования, без которых невозможна его деятельность.

В зависимости от того, насколько быстро они переносят свою стоимость на конечный продукт производства, выпускаемый предприятием, их подразделяют на внеоборотные и оборотные активы.

Первые также называют основными фондами. Это общепринятая классификация ресурсов, основанная на их функциональной роли и составе.

В данной статье рассмотрим суть внеоборотных активов предприятия, изучим их структуру, особенности функционирования и учета.

Основные фонды: что это?

И внеоборотные, и оборотные активы предприятия принимают участие в процессе выпуска готовой продукции. Вот только если последние используются в ходе одного производственного цикла, первые переносят свою стоимость на конечный продукт.

Итак, внеоборотные активы — это ресурсы, являющиеся собственностью предприятия и используемые более одного года или же нормального операционного цикла, если его длительность превышает 12 месяцев.

Если говорить простыми словами, это ресурсы, которые используются многоразово. В структуре баланса значительная доля приходится именно на эти активы.

Внеоборотные средства, а точнее — управление ими на сегодняшний день составляет одну из ключевых проблем для большинства предприятий.

Основная проблематика

В условиях экономического спада субъекты хозяйствования нерационально используют свой основной капитал. Он формируется на начальном этапе их деятельности, а в дальнейшем активы требуют регулярных инвестиций и постоянного эффективного управления.

https://www.youtube.com/watch?v=PyVyhn5yXkg

В последнее время оборудование на многих предприятиях устаревшее, а средства на его обновление ограничены. В результате снижается их продуктивность.

Это отрицательно сказывается как на качестве готовой продукции и объемах производства, так и на конечных результатах деятельности хозяйственных объектов.

С целью решения данной проблемы обновляется нормативное регулирование, изменяются базовые аспекты бухгалтерского учета основного капитала, усиливаются правовые регламенты его использования, расширяется спектр хозяйственных операций.

Классификация

Внеоборотные активы отличаются разнообразием элементов и видов. В связи с этим для удобства управления предприятию необходимо подразделить их по функциональному признаку.

По данной классификации они представлены нематериальными активами, основными средствами (фондами), капитальными инвестициями, оборудованием к монтажу, финансовыми вложениями, которые вернутся не ранее, чем через 12 месяцев, и другими внеоборотными активами.

Определенные группы основного капитала на небольших предприятиях могут отсутствовать.

В зависимости от того, какую сферу деятельности обслуживает основной капитал, его также можно классифицировать на операционный, инвестиционный и непроизводственный.

Последний, в отличие от двух первых, не задействован ни в производственной, ни в финансовой деятельности объекта хозяйствования, а обслуживает сотрудников предприятия.

К данным активам относятся спортивные и оздоровительные комплексы, столовые, учебные учреждения и т. д.

Относительно источников образования основной капитал классифицируется на собственный и арендованный.

Характеристика отдельных групп основного капитала

К нематериальным активам принадлежат интеллектуальные и промышленные объекты без физической субстанции, необходимые для осуществления хозяйственной деятельности субъекта.

Капитальные инвестиции — это вложения во внеоборотные активы, предназначенные для обновления, модернизации и улучшения материальной базы предприятия. К этой же группе относим незавершенное строительство — материальные и нематериальные объекты основного капитала, которые не были введены в эксплуатацию.

Оборудование к монтажу подразумевает те виды активов, которые после приобретения устанавливаются путем монтажа. Примером может быть сборка или прикрепление к опорам или фундаменту. Сюда же относим контрольные приборы, измерительную и другую аппаратуру, которая монтируется в имеющееся на предприятии оборудование.

Основные средства: сущность и состав

Основные средства (ОС) заслуживают особого внимания, так как без них невозможно производство продукции, поставка товаров, а также предоставление услуг. К ним относятся земля, сооружения и постройки, оборудование, инструменты, транспорт и другие активы, срок использования которых составляет более 12 месяцев.

Основные фонды являются средствами труда. Среди них принято выделять активную и пассивную части. К первой относятся оборудование и рабочие машины, а ко второй – транспортные средства, склады, производственные цеха и т. д. Такая детализация позволяет оптимизировать структуру основных средств и на основе этого сделать их использование более эффективным.

Амортизация ОС

Как и прочие внеоборотные активы, основные средства используются в процессе производства многоразово. По мере этого их первоначальные свойства теряются, а сами фонды изнашиваются физически и морально. Постепенно их стоимость переносится на выпущенную продукцию в виде амортизационных затрат.

Моральный износ проявляется в том, что со временем стоимость активов снижается. Когда на рынок выходит новое оборудование, его стоимость всегда завышенная. По прошествии времени оно становится дешевле, а на смену приходит новое – более дорогое. Такую же ситуацию вы можете наблюдать и с потребительскими товарами.

Что же касается физического износа, то его характеризует коэффициент годности.

Сумма амортизации за период зависит от первичной стоимости основного средства и планируемого термина его использования. Она включается в себестоимость конечного продукта и возвращается предприятию вместе с доходами от продажи. За счет накопленных амортизационных сумм субъекты хозяйствования осуществляют вложения во внеоборотные активы с целью обновления своей материальной базы.

Оценка ОС

Для того чтобы оценить основные средства на текущий момент, необходимо рассчитать их остаточную стоимость. Данная величина составляет разницу между первоначальной ценой, которая была оплачена для приобретения актива, и суммой износа. Именно по этой стоимости основные фонды отображаются в балансе предприятия.

https://www.youtube.com/watch?v=ktZ4rwetkRw

Если активы выводятся из эксплуатации, устанавливается их ликвидационная стоимость. Для этого создается специальная комиссия.

Нестабильность экономики часто диктует необходимость переоценивать основные средства путем индексации или согласно их рыночной стоимости. Последняя подтверждается документально.

Переоценка проводится для того, чтобы привести фактическую стоимость основного средства в соответствие с его реальной рыночной ценой.

По отечественному законодательству, субъекты хозяйствования могут производить такой перерасчет не чаще раза в год.

Бухгалтерский учет основных фондов

Учет внеоборотных активов на балансе субъектов хозяйствования регулируется приказом №94н Министерства Финансов РФ от 31.10.2000. Основные фонды учитываются по отдельным группам. Для них отводятся активные балансовые счета от 01 до 09. По дебету отображается поступление активов или увеличение их стоимости, по кредиту – начисление амортизации или ликвидация.

Для учета основных средств предназначен счет 01. По каждому отдельному объекту ведется аналитический учет. Для этого на основе инвентарных карточек открываются субсчета второго порядка. Например, на счете 01-1 может вестись учет зданий, а на 01-6 – транспортных средств. Если требуется перевести актив из одной группы в иную, его стоимость переносится на соответствующий субсчет 3-го порядка.

Учет инвестиций в основные фонды

Учет вложений во внеоборотные активы производится на счете 08. Здесь отображаются: капитальное строительство, приобретение объектов природопользования, земельных участков, нематериальных объектов, а также инвестирование в сооружения, постройки, транспортные средства и оборудование.

Учет осуществляется одновременно по затратам в целом и по отдельным объектам. На счете 08 отображается выполнение работ как хозяйственным, так и подрядным способом.

Его сальдо на определенную дату характеризует незавершенное строительство. Для отдельных объектов инвестирования открываются субсчета.

Оборот по дебету показывает сумму понесенных затрат на приобретение и строительство объектов, по кредиту – их списание.