Закрытие организации – процедура сложная и включает в себя сразу несколько обязательных этапов. Одним из них является составление промежуточного ликвидационного баланса. Без него закрыть предприятия в установленном законом порядке не получится.

- Что такое промежуточный баланс

- Кому нужен промежуточный баланс

- Сколько раз нужно составлять промежуточный баланс

- Кто должен заниматься составлением промежуточного баланса

- Как составлять промежуточный баланс: основные моменты

- Передача промежуточного баланса в налоговую инстанцию

- Промежуточный баланс в связи с ликвидацией ООО

- Кто и в каких случаях составляет промежуточный ликвидационный баланс

- Правила составления ПЛБ

- Предоставления ПЛБ в Федеральную налоговую службу

- Форма (бланк) промежуточного ликвидационного баланса

- Порядок составления промежуточного ликвидационного баланса

- После составления промежуточного ликвидационного баланса

- Образец заполнения промежуточного ликвидационного баланса

- Как составить промежуточный баланс при ликвидации ООО?

- Кто его подписывает и утверждает?

- Порядок заполнения

- На какую дату он составляется?

- Куда и когда его подают?

- Ликвидационный баланс — пример нулевого баланса по новой форме

- Этапы процедуры ликвидации

- Промежуточный ликвидационный баланс

- Ликвидационный баланс должен быть нулевым или нет

- Последствия составления нулевого и ненулевого балансов

- Ликвидационный баланс: образец заполнения

- Образец промежуточного баланса при ликвидации ООО (ПЛБ): кто утверждает, как составить

- Понятие ПЛБ

- Функции и особенности

- Нормативное регулирование

- Разновидности такого баланса

- Форма и код

- Протокол утверждения

- Обращение в налоговую

Что такое промежуточный баланс

По своей сути промежуточный баланс – это своего рода отчет о финансовом состоянии закрывающегося предприятия, который составляется на тот момент, когда срок по предъявлению кредиторами требований о погашении задолженностей подошел к концу.

Иными словами, после составления и сдачи промежуточного баланса, контрагенты не могут предъявить претензии к организации на взыскание долговых обязательств, за исключением тех случаев, когда это происходит в судебном порядке.

Промежуточный баланс показывает все требования, которые предъявлялись к организации по части долгов в период процесса закрытия предприятия, а также отражает операции по их удовлетворению. Кроме того, в нем содержатся сведения об имущественных активах компании, которые позволяют сделать вывод о платежеспособности ООО для погашения оставшихся долговых обязательств.

Грамотное составление промежуточного баланса играет крайне большую роль. Оно позволяет оценить собственникам организации реальное положение финансовых дел, а также продумать методы реализации оставшегося имущества, если возникнет таковая потребность.

Кому нужен промежуточный баланс

Промежуточный ликвидационный баланс необходим всем юридическим лицам в период их закрытия, причем неважно, по какой причине: в добровольном ли порядке или в результате банкротства предприятия. Составляться он может как по инициативе собственников компании, так и по решению других заинтересованных сторон в судебном порядке (к примеру, налоговых органов, кредиторов и т.д.)

Сколько раз нужно составлять промежуточный баланс

В подавляющем большинстве случаев, промежуточный баланс составляется единожды и является одновременно окончательным ликвидационным, но иногда приходится делать его несколько раз. Например, в таких ситуациях, когда:

- выездная налоговая проверка обнаруживает в документации фирмы несоответствие некоторых сведений фактическому положению дел;

- ликвидация по каким-либо причинам затягивается и проходит дольше полагающегося по закону срока;

- кредиторы предъявляют должнику свои финансовые претензии после утверждения промежуточного баланса. Но это возможно только тогда, когда эти претензии признаны либо арбитражным судом, либо ликвидационной комиссией.

Кто должен заниматься составлением промежуточного баланса

Как правило, в организациях этим занимаются:

- сотрудники бухгалтерских, финансовых и экономических отделов;

- непосредственно руководитель предприятия при наличии необходимых навыков;

- ликвидатор;

- иные уполномоченные лица.

Если промежуточный ликвидационный баланс составляется в процессе процедуры банкротства юридического лица, то он обязательно должен быть утвержден конкурсным управляющим. В случаях обычного закрытия предприятия утверждать его должна ликвидационная комиссия.

После того, как промежуточный баланс будет составлен и утвержден, то есть все активы и пассивы закрывающегося предприятия учтены, необходимо окончательно погасить имеющиеся долговые обязательства.

Затем, то имущество и финансы, которые останутся у компании могут спокойно распределяться между учредителями юридического лица, сообразно их долевому участию либо иным способом, прописанном в законодательстве или Уставе организации.

Как составлять промежуточный баланс: основные моменты

Ликвидационный промежуточный баланс выглядит в виде специальной таблицы, в ячейках которой отображаются активы и пассивы, а также точные суммы денежных средств и счета, на которых они содержатся.

https://www.youtube.com/watch?v=v6DCG6BTI5A

Составлять промежуточный баланс можно как в электронном, так и в бумажном виде.

Если говорить тезисно, то промежуточный баланс должен обязательно включать в себя следующие подробные сведения:

- об активах и пассивах компании;

- о ее имуществе;

- о текущих кредиторских долгах;

- о существующих дебиторских долгах.

По финансовой части существует перечень пунктов, которые должны также обязательно присутствовать в промежуточном балансе:

- данные об уставном капитале – на момент закрытия он должен быть ровно таким, каким был указан в уставе юридического лица во время его постановки на государственный учет;

- информацию о займах и кредитах. Здесь должны быть указаны все кредиторы предъявившие свои финансовые претензии в течение двухмесячного срока с момента объявления о закрытии предприятия. Напротив каждого из них необходимо написать о том, какое решение принято по данному долгу, в частности, погашен он или кредитору отказано в его возмещении;

- все о заработной плате, в том числе премиях, компенсациях за отпуск, различных пособиях и материальной помощи, выплачиваемых сотрудникам;

- доходы. Здесь должна содержаться информация обо всех доходах, в том числе тех деньгах, на которые кредиторы не предъявили свои требования;

- внеоборотные средства и убытки.

ФАЙЛЫ

Скачать бланк ликвидационного промежуточного баланса .xlsСкачать образец составления ликвидационного промежуточного баланса .xls

Пример составленного промежуточного ликвидационного баланса показан ниже:

Кроме того, в промежуточный баланс должны быть включены находящиеся в собственности предприятия сооружения и здания, транспортная техника и спецтехника, оборудование, объекты незавершенного строительства, а также другие имущественные материальные активы.

Передача промежуточного баланса в налоговую инстанцию

Сначала следует сказать о том, что данный вид баланса нужно подавать налоговикам не позднее трех дней с момента его утверждения. Перед тем как сдавать ликвидационный промежуточный баланс в налоговую службу, необходимо подготовить и приложить к нему несколько документов:

- акт по оценке имущества юридического лица;

- копию публикации в СМИ о закрытии предприятии;

- протокол собрания учредителей;

- уведомление об утверждение промежуточного баланса либо ликвидационной комиссией, либо конкурсным управляющим.

Хорошо, если промежуточный баланс будет сопровожден пояснительной запиской, которую можно написать в свободной форме

Промежуточный баланс в связи с ликвидацией ООО

Промежуточный ликвидационный баланс (ПЛБ) — это отчет о финансовом состоянии организации на момент окончания срока предъявления требований кредиторами. Законодательно процесс его составления регулируется положением №125-п, утвержденным приказом Минфина № 43н.

В нем отражаются рассмотренные и принятые к удовлетворению претензии кредиторов, а также сведения об имуществе ООО. ПБЛ служит для оценки активов и пассивов организации, ее способности погасить все имеющиеся задолженности.

Его грамотное составление позволяет также и учредителям ООО оценить состояние дел, продумать грамотную стратегию реализации имущества в случае возникновения такой потребности.

Кто и в каких случаях составляет промежуточный ликвидационный баланс

Необходимость для составления ПЛБ возникает при закрытии фирмы. Это может происходить по решению ее учредителей или третьих лиц в судебном порядке (кредиторов, налоговой службы или иных заинтересованных субъектов).

Принимая самостоятельное решение по данным вопросам, помните (!):

- Все случаи очень индивидуальны и зависят от множества факторов.

- Знание базовых основ желательно, но это не гарантирует решение именно вашей проблемы.

- Информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте. (Простите нас)

Именно поэтому для вас работают бесплатные консультанты:

Просто опишите ситуацию, чтобы узнать у дежурного консультанта, как решить вашу задачу

https://www.youtube.com/watch?v=e-eYVM6-xl4

Или позвоните:

- Телефоны для Москвы: +7 (499) 703-43-52

- Телефоны для СПБ: +7 (812) 309-57-61

Для регионов 8 (800) 333-45-16 ДОБ.530

В организации промежуточный баланс составляется сотрудниками бухгалтерии.

При отсутствии таковых процедуру может осуществить учредитель, ликвидатор или любой другой сотрудник, ответственный за финансовую сторону предпринимательской деятельности фирмы.

ПЛБ утверждается ликвидационной комиссией или конкурсным управляющим, если ООО перестает существовать в результате банкротства.

Баланс организации может быть составлен несколько раз в случаях, когда ликвидация проходит дольше положенных сроков; выездная проверка выявляет несоответствие сведений, в нем указанных, реальному положению дел; кредиторы предъявляют свои требования после его утверждения и эти требования признаются актуальными ликвидационной комиссией или арбитражным судом.

После произведения учета всех активов, пассивов организации и подведения итогов в виде баланса ООО обязано удовлетворить требования кредиторов. После этого оставшееся имущество и денежные средства распределяются между участниками ООО соразмерно их долям или иным оговоренным в уставе или законодательстве способом.

Правила составления ПЛБ

В общем виде промежуточный ликвидационный баланс представляет собой таблицу, где каждому пункту активов соответствует денежная сумма и счет, на котором она отображается. Для его составления сотрудники бухгалтерии обязаны использовать форму №101, утвержденную Центральным банком России (пример).

Допускается ее заполнение в бумажном варианте или с использованием программного обеспечения, например 1С. При составлении баланса ответственные лица должны отталкиваться от Положения «Бухгалтерская отчетность организаций».

В обязательном порядке ПБЛ должен содержать следующие наименования:

- Уставной капитал. Проводка осуществляется по счету №80. Он должен соответствовать сумме, указанной в уставе организации, может быть представлен в виде валютных средств или имущества, с заявленной ценностью.

- Кредиты и займы. Этот пункт отображается на счетах №№ 60, 66, 67, 76. Он включает в себя те претензии кредиторов, о которых они заявили в течение 2 месяцев с момента публикации решения о закрытии общества с ограниченной ответственностью в СМИ и которые были одобрены ликвидационной комиссией или в судебном порядке. В отдельном столбце должно быть указано решение об удовлетворении или отказе кредиторской претензии. Располагать строки в ПБЛ рекомендуется в порядке очередности погашения.

- Заработная плата. Отражается на счете №50. Сюда же включаются пособия, компенсации за отпуск, премии и прочие начисления, предусмотренные законодательством, трудовым договором и уставом организации.

- Доходы. Отражаются по счетам №80, 84, 99. В эту статью также включаются задолженности, требования о которых кредиторы не предъявили.

- Убытки. Указываются по счетам №80, 99 чаще всего для этого используются строки 475 счета №80 «Нераспределенные убытки отчетного года».

- Внеоборотные средства. Отражаются в статье «Активы», проводятся по счетам №№ 01, 02, 04, 05.

Имущество организации также должно иметь отражение в ПБЛ. Основанием является приказ Минфина №43н.

Для этого необходимы оценка и включение в баланс следующих объектов с указанием их основных характеристик:

- Здание и сооружения, находящиеся в собственности организации, их месторасположение и дата строительства, износ за время эксплуатации по независимой оценке.

- Транспорт. Графа должна сопровождаться информацией о годе выпуска, модели, номере, иными данными, имеющими значение (например, количество аварий, дата проведения последнего капитального ремонта для автомобиля).

- Оборудование и спецтехника. Оценивается с учетом амортизации и фактического износа.

- Объекты незавершенного строительства. В обязательном порядке указываются год начала и место строительства, фактическое состояние, предполагаемая изначально дата ввода в эксплуатацию.

- Иные материальные средства, принадлежащие ООО. Сюда в частности могут быть отнесены товары, сырье и материалы, сельскохозяйственные животные.

Для составления промежуточного ликвидационного баланса на территории РФ действуют следующие правила:

- Для фирм, прекративших свою деятельность добровольно или в результате банкротства, обязательным является представления формы №101 в ЦБ для отчетности.

- В ПБЛ и ЛБ не отражаются уплаченные к моменту составления долги и кредиты.

- Основанием для его составления является последний бухгалтерский баланс организации. Это значит, что дополнительно учитывать износ и амортизацию имущества ООО, которые возникли за время ликвидации не следует. Тоже самое можно сказать об оценке остаточной стоимости и фактического состояния объектов.

- При добровольной ликвидации ПБЛ утверждается собранием учредителей ООО. Для этого необходимо присутствие всех участников, а также фиксирование результатов собрания протоколом, подтвержденным подписями и печатью организации (пример протокола).

- Обязательным является согласование промежуточного ликвидационного баланса с Центробанком и предоставление всех документов, подтверждающих истинность представленных сведений, по требованию ЦБ.

- В случаях, когда суммы имеющихся в наличии денежных средств недостаточно для погашения долговых обязательств, организации предписывается осуществить продажу имущества в форме торгов.

Предоставления ПЛБ в Федеральную налоговую службу

При подаче промежуточного ликвидационного баланса в ФНС к форме №101 необходимо приложить следующие документы:

- Копия публикации в СМИ. В качестве периодического издания в обязательном порядке должен выступать «Вестник государственной регистрации». Также возможна дополнительная публикация в местных (региональных) СМИ.

- Акт оценки имущества ООО. Образец акта имеет следующий вид.

- При наличии судебных разбирательств с кредиторами — вынесенное решение.

- Уведомление об утверждении ПЛБ, составленное по форме p15003 и утвержденное нотариально.

- Протокол собрания учредителей.

Представления ПЛБ должно быть осуществлено в течение 3 дней с момента его утверждения. Стоит отметить, что речь идет только о подаче документов в налоговую службу.

https://www.youtube.com/watch?v=_1Z0hzb6bs4

Согласование с Центробанком не имеет четких, оговоренных в законе временных сроков, но оно должно быть осуществлено до проведения собрания учредителей и окончательного утверждения ПЛБ.

Форма (бланк) промежуточного ликвидационного баланса

На 2021 год установленной формы промежуточного ликвидационного баланса для коммерческих организаций не установлено (кроме банков и бюджетных учреждений). Поэтому её необходимо разработать самостоятельно.

За основу обычно берут рекомендованную в таких случаях форму №1 «Бухгалтерский баланс».

Разработанный бланк промежуточного ликвидационного баланса вы можете бесплатно скачать по этой ссылке.

Порядок составления промежуточного ликвидационного баланса

Помимо финансовых показателей промежуточный ликвидационный баланс обязательно должен содержать:

В промежуточный ликвидационный баланс необходимо включить (при наличии) данные об имуществе:

- Перечень машин, оборудования и других основных средств с указанием:

- инвентарного номера объекта;

- наименования объекта и его местонахождения;

- марки;

- года ввода в эксплуатацию;

- фактического износа;

- их остаточной стоимости.

- Перечень зданий и сооружений с указанием:

- инвентарного номера объекта;

- наименования объекта и его местонахождения;

- года ввода в эксплуатацию;

- фактического износа;

- их остаточной стоимости.

- Перечень объектов незавершенного капитального строительства и не установленного оборудования с указанием:

- наименования объекта и его местонахождения;

- года начала строительства;

- фактически выполненного объема;

- их балансовой стоимости.

- Перечень долгосрочных финансовых вложений с указанием:

- наименований долгосрочных финансовых вложений;

- их стоимости по активу баланса.

- Перечень нематериальных активов с указанием:

- наименований нематериальных активов;

- их стоимости по активу баланса.

- Перечень запасов, затрат, денежных средств и других финансовых запасов, затрат, денежных средств и других финансовых активов с указанием:

- производственных запасов;

- животных на выращивании и откорме;

- незавершенного производства;

- расходов будущих периодов;

- готовой продукции;

- товаров;

- НДС по приобретенным ценностям;

- прочих запасов и затрат;

- денежных средств;

- расчетов;

- прочих активов (в том числе указываются отгруженные товары).

- Расчеты с дебиторами:

- за товары, работы и услуги;

- по векселям полученным;

- с дочерними организациями;

- с бюджетом;

- с персоналом;

- по прочим операциям;

- с прочими дебиторами.

- Авансы, выданные поставщиками и подрядчиками.

- Краткосрочные финансовые вложения.

- Денежные средства:

- касса;

- расчетные счета;

- валютные счета.

При заполнении перечня требований, предъявленных кредиторами указывается:

- наименование кредитора (в порядке очередности);

- сумма задолженности;

- решение об удовлетворении.

В отдельной графе необходимо отразить результаты рассмотрения требований кредиторов ликвидационной комиссией.

Примечание, вышеперечисленную информацию можно включить непосредственно в сам баланс, а можно оформить в виде приложения (скачать образец) составленного в произвольной форме (акт, протокол и т.д.).

При составлении промежуточного ликвидационного баланса обычно используются данные последнего бухгалтерского баланса, оформленного до принятия решения о ликвидации.

Промежуточный ликвидационный баланс может составляться неоднократно.

После составления промежуточного ликвидационного баланса

После того как промежуточный ликвидационный баланс составлен, его должны утвердить лица принявшие решение о ликвидации. Для этого им требуется оформить протокол (решение) об утверждении или проставить соответствующие отметки прямо на балансе.

https://www.youtube.com/watch?v=PlTTFUnzdhM

Как только промежуточный баланс будет утвержден, в налоговую инспекцию необходимо предоставить:

Помимо этого во многих ФНС дополнительно могут потребовать:

- протокол (решение) об утверждении промежуточного ликвидационного баланса;

- документы, подтверждающие публикацию в «Вестнике».

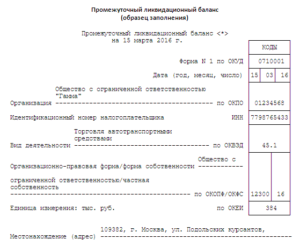

Образец заполнения промежуточного ликвидационного баланса

Ниже представлен пример заполнения промежуточного ликвидационного баланса:

Скачать образец

Как составить промежуточный баланс при ликвидации ООО?

Существует множество бухгалтерских балансов, которые классифицируют по назначению, содержанию, алгоритму заполнения. Одной из разновидностей выступает так называемый ликвидационный баланс. Его составляют, чтобы точно описать материальное положение компании в результате прекращения ее работы в качестве юридического лица.

Однако перед его непосредственным заполнением формируется промежуточный ликвидационный баланс, который предварительно характеризует реальное финансовое состояние ликвидируемого предприятия.

Промежуточный баланс – это документ, который включает данные о составе имущества ликвидируемого юридического лица, список выдвинутых от кредиторов требований, итоги их рассмотрения и удовлетворения компанией.

Он создается с целью не только точно отобразить настоящее финансовое положение фирмы, находящейся на этапе закрытия, но и выявить оптимальные «безболезненные» способы удовлетворить новые требования кредиторов, в большинстве случаев уже потерявших доверие к организации.

Составляться такой документ должен по первому требованию как владельца и руководящего состава компании, так и лиц, ранее предоставивших кредиты и залоги.

Кто его подписывает и утверждает?

Промежуточный ликвидационный баланс заполняет специальная комиссия. Ее создает собственник компании либо уполномоченный им орган вместе с трудовым коллективом.

Комиссия по ликвидации должна:

- оценить «наличное» имущество компании (посредством составления предварительного баланса);

- рассчитаться с кредиторами;

- составить уже окончательный баланс и предоставить его собственнику.

Что характерно, до сих пор не существует нормативно принятой формы рассматриваемого документа. Законодательно утвердили лишь некоторые требования к нему:

- письменная форма;

- информация о составе имущества ликвидируемого юр. лица;

- список требований от кредиторов (п. 2 ст. 63 ГК).

Рекомендуемой формой для заполнения считается №1 «Бухгалтерский баланс» (от 2010 г.). Данный бланк не содержит полей, где указываются кредиторские требования и итоги их рассмотрения, поэтому последние с уверенностью можно изложить в произвольной форме – к примеру, в виде акта либо протокола, позднее прилагаемого к документу. Далее он подписывается главой комиссии.

Утверждается баланс управляющим органом либо участниками (соучредителями) юридического лица, ликвидирующими компанию. Утверждение может быть в 2 форматах:

- соответствующие отметки на самом промежуточном балансе;

- прилагаемое к нему письменное решение или протокол.

В некоторых законодательно обоснованных случаях баланс утверждается согласно требованиям уполномоченного госоргана.

Порядок заполнения

Документ заполняется в такой последовательности:

- Внеоборотные и оборотные активы ликвидируемой компании: нематериальные активы, базовые средства, незавершенное строительство, инвестиции, сырье и материалы, готовая продукция, НДС по приобретенным ценностям, дебиторские задолженности.

- Имеющийся капитал (уставный, добавочный) и резервы.

- Долгосрочные и краткосрочные обязательства (займы, кредиты).

- Справка о наличии ценностей.

- Требования кредиторов на момент утверждения документа.

- Дата составления и подпись председателя комиссии.

Подробная информация о данном документа представлена на следующем видео:

На какую дату он составляется?

Промежуточный баланс составляют по истечении срока возможного первичного погашения кредиторской задолженности и как раз для того, чтобы кредиторы смогли предъявить новые требования.

https://www.youtube.com/watch?v=WniIxPEP79M

Таким образом, срок составления документа — 60 дней с момента публикации данных о начале ликвидации компании в «Вестнике государственной регистрации». Если, конечно, ликвидационная комиссия не установит больший срок для предъявления требований от кредиторов – а они имеют на это право.

Интересно, что зачастую данный баланс составляется неоднократно, а его возможное количество обусловлено:

- длительностью и нюансами ликвидационного периода;

- информационными потребностями владельцев компании и ее кредиторов;

- изменениями в выдвигаемых кредиторами требованиях.

Куда более «фатальным» принято считать окончательный ликвидационный баланс — итоговый отчет о реальном финансовом положении организации, отображающий ее активы, обязательства и имеющийся на дату «уничтожения» собственный капитал. Дата ликвидации – это день исключения компании из госреестра. Этот «последний» баланс еще называют нулевым, так как все его статьи равняются нулю.

Куда и когда его подают?

Уже утвержденный и подписанный предварительный баланс его непосредственные составители подают в регистрирующий компанию орган — ФНС.

После этого ликвидационная комиссия обязуется осуществить выплаты кредиторам посредством имеющихся у компании финансовых средств, тем самым целиком погасив кредиторские задолженности.

Если же денег недостаточно, комиссия должна реализовать все материальное и нематериальное имущество ликвидируемой организации и за счет вырученных финансов погасить долги.

Если и после этого не все задолженности успешно устранены, комиссия подает заявление о банкротстве фирмы.

Это же следует осуществить и в том случае, если уже сам промежуточный баланс «сигнализирует» о подобном опасном исходе – согласно российскому законодательству, с этого момента компания также характеризуется как банкрот.

Именно в этом и состоит главная польза данного документа. Поэтому составлять его рекомендуется максимально прозрачно, с соблюдением всех формальных требований – которых, между тем, не так уж много.

Рекомендуем другие статьи по теме

Ликвидационный баланс — пример нулевого баланса по новой форме

Ликвидационный баланс составляется при закрытии организации. Обязательно ли ликвидационный баланс должен быть нулевым или нет, в каком случае возникает нулевой ликвидационный баланс, вы узнаете из нашего материала.

Этапы процедуры ликвидации

Промежуточный ликвидационный баланс

Ликвидационный баланс должен быть нулевым или нет

Последствия составления нулевого и ненулевого балансов

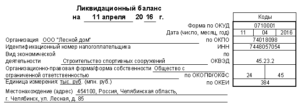

Ликвидационный баланс: образец заполнения

Последняя бухгалтерская отчетность

Итоги

Этапы процедуры ликвидации

Для получения ответа на вопрос «Ликвидационный баланс должен быть нулевым или нет?» разберем несколько моментов, связанных с процедурой ликвидации предприятия.

В ст. 61–64 ГК РФ выделены этапы, которые должна пройти компания при ликвидации:

- Вынесение органом управления или единоличным собственником решения о закрытии предприятия.

- Информирование налоговой инспекции о вынесенном решении для изменения данных в ЕГРЮЛ.

- Утверждение специальной комиссии по ликвидации.

- Публичное сообщение о прекращении деятельности, например, через СМИ, на интернет-ресурсах.

- Проведение инвентаризации имущества и обязательств, принятие мер по истребованию дебиторской задолженности и извещение кредиторов о ликвидации юридического лица.

- Составление промежуточного ликвидационного бухгалтерского баланса.

- Окончательный расчет с кредиторами.

- Составление окончательного (итогового) ликвидационного баланса

- Распределение имущества юридического лица, оставшееся после удовлетворения требований кредиторов, его учредителям (участникам).

- Государственная регистрация результатов закрытия компании.

Итак, в процессе ликвидации может быть составлено несколько ликвидационных балансов: промежуточные и окончательный. При этом они не должны быть одинаковыми.

Подробнее о процедуре ликвидации читайте в статье «Порядок закрытия ООО — пошаговая инструкция».

Промежуточный ликвидационный баланс

Составляется промежуточный ликвидационный баланс ликвидационной комиссией только после окончания срока предъявления требований кредиторами (п. 1 ст. 63 ГК РФ).

Промежуточный ликвидационный баланс должен содержать информацию:

- об имуществе ликвидируемой организации (на основании результатов инвентаризации);

- перечне требований, предъявленных кредиторами, и результатах их рассмотрения;

- перечне требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

Данные об имуществе должны быть подтверждены материалами инвентаризации (п. 27 ПБУ о бухучете и бухотчетности, утвержденное приказом Минфина РФ от 29.07.1998 № 34н).

Как правило, перечень предъявленных кредиторами требований и результаты их рассмотрения ликвидационной комиссией приводятся в приложении к балансу, полученный документ пронумеровывается, прошивается и скрепляется печатью на обороте.

Таким образом, исходя из требований к промежуточному ликвидационному балансу, можно утверждать, что нулевым он быть никак не может.

https://www.youtube.com/watch?v=oFtJ8XC9SPA

Промежуточный ликвидационный баланс утверждают учредители (участники) юридического лица или орган, принявший решение о ликвидации.

В некоторых случаях промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом. Такой порядок предусмотрен п. 2. ст. 63 ГК РФ.

Обратите, внимание, что не стоит утверждать промежуточный ликвидационный баланс, если имеет место хотя бы одно из следующих обстоятельств:

- суд принял к производству исковое заявление кредитора к ликвидируемому обществу, и решение по этому делу (иной судебный акт, завершающий производство по делу) еще не вступило в законную силу;

- в отношении ликвидируемого общества проводят выездную налоговую проверку, и итоговый документ по ней еще не вступил в силу.

Закон прямо не запрещает утвердить промежуточный ликвидационный баланс в каждом из таких случаев. Однако при наличии хотя бы одного из них подать уведомление в налоговый орган о составлении промежуточного ликвидационного баланса нельзя (подп. «б», «в» п. 4 ст. 20 закона «О государственной регистрации…» от 08.08.2001 № 129-ФЗ).

Несмотря на то, что в законе № 129-ФЗ нет прямого указания на обязанность сдавать промежуточный ликвидационный баланс в регистрирующий орган, сдать его необходимо, так как без промежуточного баланса окажется невозможной проверка достоверности ликвидационного баланса. А достоверность ликвидационного баланса является необходимым условием регистрации ликвидации организации.

Ликвидационный баланс должен быть нулевым или нет

После того, как все расчеты с кредиторами завершены, составляется уже ликвидационный баланс, который также должен быть утвержден учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица (п. 6 ст. 63 ГК РФ).

И здесь опять встает вопрос: «Ликвидационный баланс должен быть нулевым или нет»? Ответ на этот вопрос неоднозначный. Дело в том, что на настоящий момент не выработано единого методологического подхода, закрепленного в НПА, к порядку составления показателей окончательного ликвидационного баланса. Кроме того, ст.

63 ГК РФ не устанавливает первоочередности составления ликвидационного баланса перед распределением имущества между собственниками. В ней говорится только о том, что оба эти действия должны произойти после погашения кредиторки.

Также затрудняет ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» то обстоятельство, что законодательно не урегулирован вопрос о правомочности ликвидационной комиссии самостоятельно принимать решение о распределении имущества, оставшегося после расчета с кредиторами, между участниками (учредителями).

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

В принципе правомочны обе позиции: и что он должен быть нулевым, и что может иметь показатели (кроме кредиторки).

Таким образом, если допустить, что ликвидационная комиссия правомочна распределять имущество, оставшееся после расчета с кредиторами, между акционерами и ликвидационный баланс может быть составлен после распределения имущества, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» положителен.

Если же считать, что решение о распределении имущества, оставшегося после расчета с кредиторами, принимают акционеры, и ликвидационный баланс должен содержать информацию о таком имуществе, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» отрицателен.

В связи с неопределенностью законодательства по этому вопросу представляется, что обе изложенные позиции могут быть правомочны, хотя каждая из них имеет свои минусы.

О том, как может делиться имущество между участниками, читайте в материале «Как происходит распределение имущества при ликвидации ООО?».

Последствия составления нулевого и ненулевого балансов

Недостатком первой позиции может являться наличие среди активов ликвидируемой организации дебиторской задолженности, взыскание которой может растянуться на довольно длительное время, и соответственно составление ликвидационного баланса будет перенесено на неопределенный срок (пока не будет погашена вся дебиторская задолженность). Вторым недостатком данной позиции является неопределенность в порядке разрешения возможного спора между участниками относительно того, кому из них должно быть передано оставшееся имущество. Согласно п. 8 ст. 63 ГК в случае возникновения спора относительно того, кому из участников нужно передать вещь, ликвидационная комиссия должна продать эту вещь с торгов, но представляется, что с этим вопросом могут возникнуть определенные сложности, ведь эта вещь по решению ликвидационной комиссии уже передана одному из участников. Очевидно, что в этом случае нулевой ликвидационный баланс может быть утвержден только после разрешения спора между участниками.

https://www.youtube.com/watch?v=Fumn6c4eOjo

Недостатком второй позиции может явиться наличие среди активов ликвидируемой организации имущества, облагаемого транспортным налогом и (или) налогом на имущество.

В этом случае ликвидируемая организация продолжает оставаться плательщиком указанных налогов, и у нее до распределения или продажи данного имущества продолжает формироваться кредиторская задолженность по этим налогам.

А, следовательно, в этом случае ликвидационный баланс не может быть утвержден, поскольку будет иметь место кредиторская задолженность по налогам.

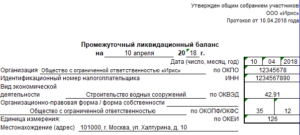

Ликвидационный баланс: образец заполнения

Образец промежуточного баланса при ликвидации ООО (ПЛБ): кто утверждает, как составить

Допустим, что лица, принимающие участие в обществе с ограниченной ответственностью, решили ликвидировать его с намерением избежать банкротства. Однако, даже если это удастся, бухгалтерии все равно придется разбираться с большим количеством разнообразных задач, к примеру, с подготовкой двух балансов, один из которых – промежуточный.

Понятие ПЛБ

Промежуточный баланс при ликвидации является отчетом, свидетельствующим о финансовом положении компании на период завершения срока предъявления требований от кредиторов.

В нем содержатся претензии кредиторов, а также вся информация об имуществе компании.

Промежуточный баланс предназначен для того, чтобы оценить активы и пассивы ООО, а также имеющиеся у нее возможности для погашения задолженностей.

В данном документе должны содержаться сведения, отражающие имущественное состояние фирмы, а точнее, наличие:

- сооружений и зданий (местонахождение, период начала эксплуатации, наименование, износ по факту и так далее);

- техники, оборудования и прочих основных средств;

- неустановленной техники и объектов с незаконченным капитальным строительством;

- продолжительных денежных инвестиций (объем средств);

- расходов, денежных средств, активов (сведения о дальнейших расходах, произведенной продукции, кассе и так далее);

- нематериальных активов;

- требований, которые были предъявлены кредитными учреждениями к данному ООО.

Функции и особенности

В данном документе, если он был верно оформлен, можно отыскать всю информацию, касающуюся цены имущества, объема пассивов и активов компании. Можно дать оценку размерам долга по кредитам и дебету. Приложением будут оформлены полные требования, которые предъявляют кредиторы, а также сообщение о выводах, сделанных оценочной комиссией.

Документ подготавливается на основе крайнего бухгалтерского баланса ООО, сформированного до того момента, как было решено ликвидировать компанию. Как правило, это осуществляется в конце отчетного периода.

ПЛБ составляется на основании информации, полученной по итогам мероприятий, осуществленных управляющим по поиску и возврату имущественных активов ООО.

Сюда же включены расходы, понесенные управляющим во время осуществления банкротства фирмы.

Нормативное регулирование

Основываясь на Гражданский Кодекс Российской Федерации, можно сделать вывод о том, что ликвидация ООО приводит к его исчезновению. Права не переходят в другому физическому лицу. Но, имеются и исключения, предусмотренные российскими нормативно-правовыми актами.

Ликвидация ООО – сложная процедура, регулируемая гражданским правом юридических лиц. В данной ситуации предполагаются вероятные последствия, являющиеся существенными для некоторых лиц. Сегодня российским законодательством не установлены целесообразные разновидности форм промежуточного и финального баланса при ликвидации ООО. Исключения – банковские и бюджетные учреждения.

https://www.youtube.com/watch?v=9NSnNml_Yg8

Кроме того, ПЛБ должен быть согласован с Центральным банком Российской Федерации. Им могут быть потребованы документы, подтверждающие факты, отраженные в балансе, а это значит, что ликвидируемое ООО обязано предоставить такие бумаги в определенные сроки. Согласование необходимо осуществить до того, как будет проведено учредительское собрание.

Разновидности такого баланса

Ликвидационный баланс может быть:

- Промежуточным. Для того, чтобы оформить такой документ, необходимы сведения с последнего бухгалтерского баланса на момент принятия решения о ликвидации ООО. Следует отметить, что не бывает нулевого ПЛБ. Даже если фирма уже давно не ведет бизнес, имущества у нее нет, равно как и работников, задолженности отсутствуют, на свету ООО все равно существует какой-то объем уставного капитала, обнулить который возможно лишь после ликвидации по факту. Данный факт не позволяет выявлять нули в активных и пассивных балансах.

- Окончательным. Такой документ отличается от предыдущего тем, что формируется лишь после закрытия задолженностей ООО. Суть оформления ОЛБ – в установлении расходов, которые были понесены хозяевами и кредиторами. В ОЛБ должны иметься сведения, до этого указанные в ПЛБ. Отсутствие этой бумаги не позволит узреть полноценную картину производственных результатов.

Форма и код

На сегодняшний день не существует определенной формы ПЛБ для коммерческих учреждений. Она должна быть составлена самостоятельно. Как правило, те, кто занимается оформлением формы, берут в качестве основания форму №1 «Бухгалтерский баланс». В нее включены:

- актив, который состоит из внеоборотных и оборотных активов;

- пассив, в который входят капиталы, резервы, обязательства на долгий и малый срок.

Кроме информации о финансовом состоянии ООО ПЛБ обязательно должен включать в себя:

- данные об имущественном составе компании;

- список требований, которые были предъявлены кредиторами, а также итоги рассмотрения данных требований.

Промежуточный баланс при ликвидации ООО может оформляться не один раз.

Образец заполнения промежуточного баланса при ликвидации ООО

Протокол утверждения

Перед сдачей ПЛБ должен быть утвержден участниками ООО, решившими ликвидировать компанию, либо контролирующие этот процесс органы. Для этого необходимо составление протокола об утверждении или же проставление нужных отметок непосредственно на ПЛБ.

Для данного уведомления имеется специальная форма Р15001, которую следует заверить в нотариальной конторе.

Обращение в налоговую

После утверждения в налоговую инспекцию следует сдать:

- заверенное у нотариуса уведомление, составленное по форме Р15001;

- ПЛБ.

Кроме того, сотрудники налоговой могут потребовать следующее:

- протокол утверждения ПЛБ;

- бумаги, свидетельствующие о наличии публикации в «Вестнике».

ПЛБ – это важнейший документ, который позволяет дать оценку действительному финансовому положению фирмы, а также актуальности ее ликвидации. Его оформление является обязательным процессом.

Составление промежуточной ликвидационной отчетности — тема следующего видео: