Постановление Правительства РФ от 25.06.03 № 367 «Об утверждении Правил проведения арбитражным управляющим финансового

анализа»

- Смотреть значение Скорректированные Внеоборотные Активы в других словарях

- Посмотреть в Wikipedia статью для Скорректированные Внеоборотные Активы

- Скорректированные внеоборотные активы это:

- Самые просматриваемые слова

- Ссылки на определение понятия «Скорректированные внеоборотные активы»:

- Порядок проведения анализа внеоборотных активов

- Экономический словарь — значение слова Скорректированные Внеоборотные Активы

- Скорректированные внеоборотные активы и их формула

- Что представляют собой скорректированные внеоборотные активы

- Как рассчитываются скорректированные внеоборотные активы

- Применение показателя при расчете коэффициентов

- Главное

- Что такое внеоборотные активы в бухгалтерском учете

- Понятие внеоборотных активов

- Структура внеоборотных активов

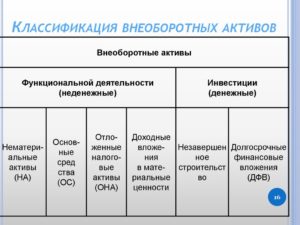

- Классификация внеоборотных активов

- Особенности операционных внеоборотных активов

- Скорректированные внеоборотные активы: формула

- Корректировка российской бухгалтерской отчетности для проведения фи

- Основные корректировки

- Поправки в отчетность или в расчетные формулы

- Алгоритм корректировки отчетности арендатора (лизингополучателя), учитывающего основные средства, полученные по договорам финансовой аренды (финансового лизинга), за балансом

- Пример

Смотреть значение Скорректированные Внеоборотные Активы в других словарях

Активы — — имущество предприятий, в состав которого входят основные средства, другие долгосрочные вложения (включая нематериальные активы), оборотные средства, финансовые активы.

Юридический словарь

Активы Банка — — размещение собственного капитала банка и средств вкладчиков с целью получения прибыли. Отражаются в активе бухгалтерского баланса банка. В А.б. включают: кассовую……..

Юридический словарь

Активы Денежные — — денежные средства и обязательства сторонних лиц уплатить данной организации некоторую фиксированную сумму; последние отражаются в балансе по величине, которую ожидается……..

Юридический словарь

Активы Ликвидные — — наличные деньги, золото, остатки средств до востребования на счетах, депозиты сроком до одного календарного месяца, частные и государственные ценные бумаги, коммерческие……..

Юридический словарь

Активы Нематериальные — — ценности, имеющие стоимостное выражение и не являющиеся физическими объектами, напр. ценные бумаги, арендные права, технологии, патенты и другие объекты интеллектуальной собственности.

Юридический словарь

Активы Неосязаемые — — активы, не имеющие физической натуральной формы, но наделенные «неосязаемой ценностью» и в силу этого приносящие фирме дополнительный доход. Сюда входят: торговые……..

Юридический словарь

Активы Паевого Инвестиционного Фонда — — имущество, составляющее паевой инвестиционный фонд, в состав которого входят финансовые вложения (ценные бумаги), денежные средства, дебиторская задолженность. Активы……..

Юридический словарь

Активы Ссср — недвижимая и движимая государственная собственность СССР за пределами его территории, золотовалютные фонды и резервы СССР, инвестиции за рубежом, любые финансовые……..

Юридический словарь

Внеоборотные Активы — — собственные средства фирм, изъятые ими из хозяйственного оборота, но отражаемые в бухгалтерском балансе. К В.о. относят отвлеченные средства, текущие изъятия оборотных……..

Юридический словарь

Деловые Активы — — совокупность вещественного и невещественного движимого имущества, задействованного торговцем или промышленником на своем предприятии.

Юридический словарь

Денежные Активы — — денежные средства и обязательства сторонних лиц уплатить данной организации некоторую фиксированную сумму; Д.а. отражаются в балансе по величине, которую……..

Юридический словарь

Инвестиции В Другие Нефинансовые Активы — — затраты на приобретение объектов природопользования и других нефинансовых активов. («Инструкция по заполнению форм государственной статистической отчетности по……..

Юридический словарь

Ликвидные Активы — -1) активы, которые быстро можно обратить в денежные средства. Л.а. равны текущим активам за вычетом товарно-материальных запасов и отражаются в третьем разделе активной……..

Юридический словарь

Ликвидные Активы Банка — — наличные деньги, золото, остатки средств до востребования на четах, депозиты сроком до одного месяца, частные и государственные краткосрочные ценные бумаги, коммерческие……..

Юридический словарь

Наиболее Ликвидные Активы — — часть оборотных активов, к ко- торой относятся наличность, средства на счетах кредитополучателя в банках, прочие денежные средства и легко реализуемые ценные бумаги……..

Юридический словарь

Нематериальные Активы — — ценности, имеющие стоимостное выражение и не являющиеся физическими объектами (напр., гудвилл, арендные права, лицензии, патенты, товарные знаки, ноу-хау и другие объекты……..

Юридический словарь

Неосязаемые Активы — — активы, не имеющие физической натуральной формы, но наделенные «неосязаемой ценностью» и в силу этого приносящие фирме дополнительный доход. В Н.а. входят: торговые……..

Юридический словарь

Нетто-активы — — рыночная стоимость капитала компании с учетом нематериальных активов компании и ее долговых обязательств.

Юридический словарь

Оборотные Активы — — оборотные средства предприятий, отражаемые в активе их бухгалтерского баланса.

Юридический словарь

Реальные Активы — — сумма остатков (сальдо) основных средств (за вычетом износа), производственных запасов незавершенного производства, малоценных и быстроизнашивающихся предметов.

Юридический словарь

Текущие Активы — — средства, обращаемые в денежную наличность в течение краткосрочного хозяйственного цикла, не превышающего один год. Та. отражаются во втором и третьем разделах баланса.

Юридический словарь

Чистые Активы — активы, свободные от обязательств, что соответствует понятию собственных средств (капитала) применительно к кредитной организации.

Юридический словарь

Чистые Ликвидные Активы — — сумма наличных денежных средств, легко реализуемых ценных бумаг, а т.ж. дебиторской задолженности по счетам.

Юридический словарь

Чистые Текущие Активы — — текущие, легко реализуемые активы за вычетом затрат, связанных с их реализацией.

Юридический словарь

Инвестиции В Нефинансовые Активы — инвестиции в основной капитал, затраты на капитальный ремонт, инвестиции в нематериальные активы, на прирост запасов материальных оборотных средств,……..

Социологический словарь

Посмотреть в Wikipedia статью для Скорректированные Внеоборотные Активы

Конституционное право России → Юридический словарь → Слова на букву «С» юридического словаря → Что означает термин Скорректированные внеоборотные активы в юридическом словаре?

Скорректированные внеоборотные активы это:

б) скорректированные внеоборотные активы — сумма стоимости нематериальных активов (без деловой репутации и организационных расходов), основных средств (без капитальных затрат на арендуемые основные средства), незавершенных капитальных вложений (без незавершенных капитальных затрат на арендуемые основные средства), доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов;

Самые просматриваемые слова

Стратегическое предприятие (организация)

Выпуск продукции в обращение

Сети инженерно-технического обеспечения

Аварийная ситуация на воздушном судне

Легитимность документа

Автомобильные дороги общего пользования

Суммарная поэтажная площадь

Мобилизационное задание

Извещение о вводе налоговой декларации (расчета) в электронном виде

Дорожное хозяйство

Адресная справка

Криптосредство

Промышленный объект

Запрос межведомственный

Информационные машины и оборудование

Производственная деятельность

Производственный инвентарь

Военнослужащие

Постижерные работы

Спуск руководящий ж/д пути

Ссылки на определение понятия «Скорректированные внеоборотные активы»:

| HTML-код ссылки на слово для сайтов и блогов |

| BB-код ссылки на слово для форумов |

| Прямая ссылка на слово для социальных сетей и электронной почты |

Уважаемые пользователи сайта. На данной странице вы найдете определение понятия «Скорректированные внеоборотные активы».

Порядок проведения анализа внеоборотных активов

Полученная информация поможет вам понять, что такое Скорректированные внеоборотные активы. Если по вашему мнению определение термина «Скорректированные внеоборотные активы» ошибочно или не обладает достаточной полнотой, то рекомендуем вам предложить свою редакцию этого слова.

https://www.youtube.com/watch?v=gy5oGf8EVfg

Для вашего удобства мы оптимизируем эту страницу не только по правильному запросу «Скорректированные внеоборотные активы», но и по ошибочному запросу «crjhhtrnbhjdfyyst dytj,jhjnyst frnbds». Такие ошибки иногда происходят, когда пользователи забывают сменить раскладку клавиатуры при вводе слова в строку поиска.

Описание страницы: На данной странице представлено определение понятия «Скорректированные внеоборотные активы»

Ключевые слова страницы: Скорректированные внеоборотные активы, это, определение, понятие, термин, дефиниция, что значит, что означает, слово, значение

Экономический словарь — значение слова Скорректированные Внеоборотные Активы

Сумма стоимости нематериальных активов (без деловой репутации и организационных расходов), основных средств (без капитальных затрат на арендуемые основные средства), незавершенных капитальных вложений (без незавершенных капитальных затрат на арендуемые основные средства), доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов. Постановление Правительства РФ от 25.06.03 № 367 «Об утверждении Правил проведения арбитражным управляющим финансового

анализа»

Скорректированные внеоборотные активы и их формула

Активы организации состоят из двух разнородных частей: оборотной и внеоборотной. Внеоборотная часть – это активы, срок использования которых выше годичного.

В практике финансового анализа хозяйствующего субъекта используется понятие скорректированных внеоборотных активов (СВНА). Корректировка происходит по ряду показателей внеоборотных активов путем их исключения из общей суммы.

Скорректированные внеоборотные активы используются в расчетах ключевых относительных показателей экономической стабильности фирмы.

Что представляют собой скорректированные внеоборотные активы

К внеоборотным активам, эксплуатирующимся для получения экономической выгоды в организации более года, относятся:

СВНА — это:

- НМА без деловой репутации и организационных затрат;

- ОС без капвложений на аренду ОС;

- другие активы с долгосрочным периодом использования.

По приведенным данным легко определяются ключевые различия в исчислении двух показателей и данные, исключаемые из внеоборотных активов при расчете СВНА.

Методика определения СВНА, опирающаяся на баланс организации, использует следующие величины:

- нематериальных активов на отчетную дату, за вычетом стоимостного выражения деловой репутации;

- основных фондов, за вычетом произведенных на арендуемую часть этих фондов капзатрат;

- незавершенных капвложений, за вычетом сумм, имеющих отношение к аренде ОС;

- сумма доходных вложений в материальные ценности, как указано в балансе;

- сумма финансовых вложений, имеющих долгосрочный характер, как указано в балансе;

- сумма прочих активов внеоборотного характера, как указано в балансе.

Она закреплена в правительственном Постановлении №367 от 25-06-03 г. Это документ, предназначенный для арбитражных управляющих, он представляет собой подробно изложенные правила, по которым ответственные лица обязаны проводить финансовый анализ хозяйствующего субъекта.

Состав СВНА удобно представить в виде формулы, по строкам баланса: СВНА = с. 1110 + с. 1150 + с. 1160 + с. 1170 + с. 1190.

Данные по:

- капзатратам на аренду ОС;

- незавершенным кап. вложениям;

- незавершенным капзатратам на аренду ОС;

- деловой репутации фирмы;

- организационным расходам

можно найти в отчете о прибылях и убытках и в пояснениях к балансу – формах в составе бухгалтерской отчетности.

На заметку. В настоящее время пояснения к балансу являются не обязательной, а лишь рекомендованной к заполнению формой отчетности. Сдаются в виде таблицы, согласно пр. 66 от 02-07-10 г., изданного Минфином.

Как рассчитываются скорректированные внеоборотные активы

Пусть условно в бухгалтерской отчетности имеются следующие данные на отчетную дату конца года:

НМА (с. 1110) – 55000 руб., ОС (с. 1150) – 930000 руб.;

- доходные вложения в МЦ (с. 1160) – 42000 руб.;

- фин. вложения (с. 1170) – 88000 руб.;

- прочие ВНА (оборудование, требующее монтажа, с. 1190) – 110000 руб.

Кроме того, из пояснений отчета о прибылях и убытках известно, что:

- деловая репутация фирмы – 31000 руб.;

- затраты на арендуемые ОС – 15000 руб.;

- незавершенные вложения капитального характера – 77500 руб.;

- аналогичные незавершенные вложения по аренде ОС – 5200 руб.

Расчет показателей СВНА:

- НМА. 55000 – 31000 = 24000 руб.;

- ОС. 930000 – 15000 = 78000 руб.;

- Незавершенные капвложения. 77500 – 5200 = 72300 руб.;

- Доходные вложения в МЦ, полностью. 42000 руб.;

- Финансовые вложения долгосрочные, полностью. 88000 руб.;

- Оборудование как прочие ВНА, полностью. 110000 руб.

СВНА = 24000 + 78000 + 72300 + 42000 + 88000 + 110000 = 414300 руб.

https://www.youtube.com/watch?v=HbN9shlPIo4

При проведении анализа финансового состояния, как правило, рассчитываются показатели за 3 предшествующих года, в необходимых случаях – и за более длительный период.

На заметку. Нормативными документами предусмотрен анализ не менее чем за 2 года до банкротства хозяйствующего субъекта. Правилами (приказ 367) рекомендуется расчет поквартальных показателей финансово-хозяйственного состояния и за период проведения процедур банкротства, в динамике.

Результаты оформляются в виде таблиц для удобства восприятия и последующих расчетов коэффициентов, характеризующих экономику объекта исследования.

Применение показателя при расчете коэффициентов

Постановление №367, о нем упоминалось выше, — практическое руководство к действию для арбитражных управляющих. Управляющий, одной из обязанностей которого является проведение аналитической работы, направленной на оценку реального финансового состояния банкрота, перспектив возврата его долгов, использует показатель СВНА сам по себе, равно как и в составе расчетов.

Согласно Правилам, на основе СВНА исчисляется несколько экономических коэффициентов:

- Показатель обеспеченности хозяйствующего субъекта его активами. Он входит в группу коэффициентов, характеризующих уровень платежеспособности организации.

Это величина активов на единицу долга, определяемая отношением суммы ликвидных активов и СВНА к обязательствам. - Показатель обеспеченности хозяйствующего субъекта собственными оборотными средствами, или доля этих средств в сумме всех оборотных активов. Он входит в группу коэффициентов, определяющих финансовую устойчивость организации. Это результат разницы между собственными средствами и СВНА, в отношении к объему оборотных активов.

Главное

- Скорректированные внеоборотные активы (СВНА) – это активы вне оборота, из суммы которых исключены некоторые величины.

- Данные для расчета СВНА берутся из баланса, а также ряда расшифровывающих его данные учетных записей.

- Расчет СВНА необходим при проведении процесса банкротства организации. Данные используются арбитражными управляющими в целях объективной оценки платежеспособности должника.

- Полученные данные используются сами по себе и в составе ряда экономических коэффициентов.

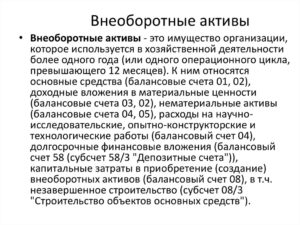

Что такое внеоборотные активы в бухгалтерском учете

Каждое предприятие располагает оборотными и внеоборотными активами. В отличие от оборотных, т. е. участвующих в обороте средств, из которых изготавливается продукция компании, внеоборотные содействуют процессу выпуска, либо полностью его обеспечивают.

Например, продукт производится на станке с программным обеспечением, который находится в помещении цеха, расположенного, в свою очередь, в здании заводского корпуса.

Все они – и программа, и станок, и цех, и здание завода являются внеоборотными активами и делают возможным производство продукции. Поговорим о них более подробно.

Понятие внеоборотных активов

Итак, внеоборотные активы предприятия – это имущество, обеспечивающее процесс производства на протяжении длительного срока, либо использующееся для получения доходов.

Срок службы этих активов составляет более 1 года, а представлены весьма разнообразным по составу имуществом. Все они сгруппированы в первом разделе актива баланса.

Кратко охарактеризуем каждую категорию активов, объединенных определением внеоборотные и занимающим определенную балансовую строку.

Структура внеоборотных активов

К подобному имуществу относят:

- Стр. 1110 Нематериальные активы (НМА), т. е. неовеществленное имущество (например, программные продукты, товарные марки, репутация компании и др.);

- Стр. 1150 Основные средства (ОС) – здания, помещения, оборудование, станки, транспортные средства и др.;

- Стр. 1160 Доходные вложения (ДВ) в ценности – основные фонды, предоставляемые в аренду, лизинг, сдаваемые в прокат с целью получения дохода;

- Стр. 1170 Финансовые вложения (ФВ) – вклады в акции, ценные бумаги, уставные капиталы сторонних компаний, предполагающие получение дивидендов в будущем;

- Стр. 1180 Отложенные налоговые активы (ОНА) – доля отложенного налога на прибыль (ННП), которая впоследствии позволит уменьшить ННП;

- Стр. 1190 Прочие активы с признаками внеоборотных.

Классификация внеоборотных активов

Активы классифицируются согласно:

- функциональной принадлежности. Например, ОС, как средства труда используются многократно, постепенно перенося собственную стоимость в произведенный продукт;

- видам деятельности, в которой используются:

- операционной, т.е. непосредственно в основном производстве;

- инвестиционной, т. е. сформировавшиеся как итог процесса инвестирования;

- непроизводственной, т. е. используемые для удовлетворения социальных нужд персонала;

- характеру владения – собственные или арендованные.

Особенности операционных внеоборотных активов

Представляющие наибольший интерес для хозяйствующих субъектов, операционные внеоборотные активы в производственном процессе характеризуются следующими качествами:

- они практически не подвержены инфляции, т. е. защищены от ее влияния;

- имеют минимальный риск коммерческих потерь;

- стабильно обеспечивают получение прибыли;

- дают возможность расширить объем производства за счет созданных резервов при подъеме конъюнктуры рынка.

Наряду с этими свойствами, им присущи и недостатки, выражающиеся в таких проявлениях:

- управление внеоборотными активами – трудный процесс, поскольку они не изменяются структурно, и падение спроса на выпускаемый продукт может спровоцировать снижения срока службы ОС, если вовремя не перепрофилировать производство;

- подвержены моральному износу, особенно в период быстрого развития новых технологий;

- считаются низколиквидным имуществом, так как не может быть быстро реализовано, чтобы послужить средством платежа.

Бухучет достоверно отражает информацию об этих активах, аккумулируя сведения в финансовой отчетности. Единицей учета ОС и НМА является инвентарный объект.

Например, объектом ОС признается отдельный или укомплектованный необходимыми приспособлениями предмет, предназначенный для определенных функций или выполнения работы.

Объектом же НМА считается право владения предметом интеллектуальной собственности.

https://www.youtube.com/watch?v=jIycAePmxXk

Для обобщения учетной информации об ОС используется счет 01. Имущество, приобретенное для сдачи в аренду или прокат, т. е. используемое в качестве доходных вложений, учитывается на счете 03. Сведения о НМА генерируются на счете 04. По всем этим балансовым счетам ведется аналитический учет, обеспечивающий возможность получения оперативной информации о наличии и движении этих активов.

Все поступающие объекты ОС и НМА принимаются к учету по первоначальной стоимости в зависимости от способа приобретения. Бухгалтерские проводки:

| Операции | Д/т | К/т |

| Покупка | ||

| Приобретен актив у поставщика | 08 | 60 |

| НДС по приобретенному активу | 19 | 60 |

| Оплата счета | 60 | 51 |

| Ввод в эксплуатацию | 01, 03, 04 | 08 |

| НДС зачтен | 68 | 19 |

| Изготовление ОС хозспособом | ||

| Объединение затрат на изготовление объекта | 08 | 10, 70, 69, 76, 02 |

| Принятие к учету | 01 | 08 |

| Вклад в уставной фонд | ||

| Объявлен УК | 75 | 80 |

| Отражено вложение ОС в состав УК | 08 | 75 |

| Ввод в эксплуатацию | 01(04) | 08 |

| Безвозмездное получение | ||

| Безвозмездно поступил объект | 08 | 98 |

| Затраты на доставку включены в стоимость объекта | 08 | 60 |

| Объект принят к учету | 01 | 08 |

ОС и НМА изнашиваются в процессе эксплуатации и начислением амортизации переносят свою стоимость на готовый продукт. Способы ее начисления компания выбирает самостоятельно и закрепляет в учетной политике. Не начисляется износ по объектам природопользования, участкам земли, музейным коллекциям и предметам.

Суммы начисленной амортизации по ОС и НМА аккумулируются на отдельных счетах:

- по ОС на счете 02;

- по НМА на счете 05.

Проводки: Д/т 20, 23, 25, 26, 29 – К/т 02, 05

Учет внеоборотных активов – основная база для анализа состояния предприятия.

Например, увеличение внеоборотных активов свидетельствует о наращивании производственных мощностей и инвестиционных вливаний, что считается позитивным показателем, способным в перспективе принести доход.

А вот об упадке дел в компании и снижении ликвидности говорит уменьшение внеоборотных активов. Следовательно, рассчитывать на прибыль предприятию пока не приходится, наоборот, могут потребоваться немалые вложения.

Скорректированные внеоборотные активы: формула

Проводя анализ состояния компании, экономист рассчитывает целый ряд значений по различным показателям, том числе вычисляет скорректированные внеоборотные активы. Для расчета скорректированного показателя производят суммирование значений на отчетную дату:

- НМА за минусом показателя деловой репутации;

- ОС за минусом капитальных затрат, израсходованных на арендуемые ОС;

- Капвложения на незавершенное производство (кроме затрат на арендованные ОС);

- Значение ДВ по балансу;

- Долгосрочные финансовые вложения по балансу;

- Показатель прочих активов, приравненных к внеоборотным.

Если арендуемых объектов в компании не имеется, то можно вычислить скорректированные внеоборотные активы в балансе сложением строк: стр. 1110 + стр. 1150 + стр. 1160 + стр. 1170 + стр.1190.

Суть расчета – вычленить величину активов, работающих в предприятии, не учитывая при этом затраты, направленные на содержание не собственных, а арендованных ОС и стоимостное выражение деловой репутации.

Корректировка российской бухгалтерской отчетности для проведения фи

Чтобы коэффициенты финансового анализа достоверно отражали состояние компании, могут понадобиться корректировки данных бухгалтерской отчетности.

Это касается прежде всего компаний, которые учитывают полученное по договору лизинга имущество на забалансовом счете или имеют долгосрочную дебиторскую задолженность. Мы рассмотрим цели и суть требуемых корректировок.

Материал будет полезен тем, кто интересуется международными стандартами финансовой отчетности.

Коэффициентный анализ дает возможность получить важные характеристики финансового состояния компании, в числе которых:

- эффективность деятельности — результат деятельности в виде чистой прибыли сопоставляется с активами, задействованными для получения этого результата:

Коэффициент рентабельности активов = Чистая прибыль / Итого активы;

- возможность компании исполнить краткосрочные обязательства. Для этого сумма краткосрочных обязательств сопоставляется с величиной ресурсов, которые могут быть направлены на их погашение:

Коэффициент общей ликвидности = Оборотные активы / Краткосрочные обязательства;

- обеспеченность собственными средствами — доля активов, профинансированных за счет собственного капитала:

Коэффициент финансовой устойчивости = Собственный капитал / Итого активы.

https://www.youtube.com/watch?v=RnbHOqDkjp8

Чтобы финансовые коэффициенты отражали реальное положение дел, необходимо:

- знать величину всех активов, задействованных в бизнесе;

- обладать корректной информацией об их структуре, в частности понимать, какая часть активов способна принести экономические выгоды в краткосрочной перспективе, то есть представляет собой оборотные активы.

Российские правила учета позволяют отражать объекты, полученные по договору финансовой аренды (лизинга), за балансом, включать в состав оборотных активов некоторые элементы, которые по экономической сути таковыми не являются — не обеспечивают экономическую выгоду в краткосрочной перспективе.

Это касается, прежде всего, дебиторской задолженности со сроком погашения более 12 мес., программного обеспечения, исключительные права на которое не принадлежат организации, и некоторых иных расходов, отражаемых на счете расходов будущих периодов.

Коэффициенты, рассчитанные по данным такого баланса, получаются искаженными.

Основные корректировки

Для оценки величины совокупных активов, задействованных в бизнесе, и объективной оценки рентабельности компании имеет смысл:

- Включить в состав внеоборотных активов имущество, полученное по договорам финансовой аренды (финансового лизинга) и учтенное на забалансовом счете. Потребуется также корректировка обязательств и финансовых результатов (прибыли), связанных с этими договорами.

Методика необходимых расчетов представлена далее (см. также табл. 3 и 6).

Такая корректировка соответствует экономической логике и требованиям международных стандартов финансовой отчетности. МСФО (IAS) 17 «Аренда» обязывает признавать имущество, полученное по договорам финансовой аренды (финансового лизинга), на балансе арендатора (лизингополучателя) наравне с его собственными основными средствами.

Арендодатель обязан признать выбытие имущества, переданного по договору финансовой аренды. Позиция стандарта в этом вопросе однозначна и не может быть изменена договором или иным способом, признание имущества на забалансовом счете не допускается.

То, что компания-арендатор в период действия договора финансовой аренды не обладает правом собственности на актив, не может препятствовать его принятию на баланс. В базовых принципах МСФО закреплено, что компания признает в своем балансе активы, которые контролирует и использует для получения экономических выгод, независимо от наличия права собственности.

Классификацию активов на внеоборотные или оборотные имеет смысл провести, ориентируясь на принятые в международной практике определения: актив является краткосрочным (оборотным), если он будет реализован, продан, использован в течение 12 месяцев с отчетной даты или обычного операционного цикла компании.

2. Чтобы определить сумму активов, которые в краткосрочной перспективе способны принести компании экономические выгоды, и получить корректное значение коэффициента ликвидности, — исключить из оборотных активов и перенести во внеоборотные:

- дебиторскую задолженность со сроком погашения более 12 мес. с отчетной даты;

- стоимость программного обеспечения, исключительные права на которое остались за продавцом, затраты по договору строительного подряда, связанные с предстоящими работами, и аналогичные затраты, признаваемые на счете 97 «Расходы будущих периодов».

Подробные комментарии представлены в табл. 1.

МСФО обязывает отражать дебиторскую задолженность со сроком погашения более 12 мес. в составе внеоборотных активов. Такую строку мы увидим в отчетности крупных российских эмитентов, составленной по международным стандартам и размещенной на официальных сайтах компаний (например, ОАО «Газпром»).

Программное обеспечение, права на которое остаются за продавцом, включает в себя бухгалтерские программы, электронные сервисы, нормативно-правовые базы, программы антивирусной защиты и аналогичный софт.

Любые программные продукты, а также права и лицензии на отдельные виды деятельности логично признавать в составе нематериальных активов — они обеспечивают работу компании, но не задействованы непосредственно в процессе производства.

Данное требование установлено в МСФО 38 (IAS) «Нематериальные активы», который не вводит ни правовых, ни стоимостных ограничений для отнесения программных продуктов, прав и лицензий к составу нематериальных активов.

3. Исключить из состава активов неликвидные запасы (которые в обозримой перспективе не будут использоваться в деятельности компании или не будут реализованы), безнадежную или сомнительную дебиторскую задолженность, то есть «очистить» баланс от неликвидов. Это отразится на всех финансовых показателях.

Сумму, на которую уменьшатся активы баланса, необходимо вычесть из капитала в пассиве.

Уменьшение капитала (раздел «Капитал и резервы», собственный капитал) в связи с исключением неликвидов уравновесит баланс — обеспечит равенство активов и пассивов. Его экономический смысл — неполученный доход.

Таблица 1

Информация для корректировки оборотных активов баланса

Элемент корректировки | Источник информации | Строка баланса, из которой исключаются значения | Строка баланса, в которую включаются значения |

Дебиторская задолженность со сроком погашения более 12 мес. с отчетной даты | Приложение к балансу 5.1 «Наличие и движение дебиторской задолженности» | Строка 1230 «Дебиторская задолженность» | Внести отдельную строку в раздел I «Внеоборотные активы» |

Стоимость ПО, исключительные права на которое остались за продавцом, затраты по договору строительного подряда, связанные с предстоящими работами, и аналогичные затраты, признаваемые на счете 97 «Расходы будущих периодов». | Приложение к балансу «Расшифровка отдельных показателей бухгалтерского баланса, строка 1260», информация счета 97 «Расходы будущих периодов» | Строка 1260 «Прочие оборотные активы» (ПО), строка 1210 «Запасы (остальные)» | Внести отдельную строку в раздел I или добавить к строке 1190 «Прочие внеоборотные активы». Стоимость ПО можно добавить в состав нематериальных активов. |

Неликвидные запасы. Безнадежная дебиторская задолженность | Экспертная оценка специалистов компании, управленческая информация | Строка 1210 «Запасы». Строка 1230 «Дебиторская задолженность» |

|

Скорректировать итоги по разделам баланса |

Поправки в отчетность или в расчетные формулы

Можно подготовить скорректированные отчеты, но можно вносить поправки непосредственно в расчетные формулы, например:

Коэффициент общей ликвидности = (Оборотные активы – ДЗ12 – РБПвнеоб – НелОА) / Краткосрочные обязательства,

где ДЗ12 — дебиторская задолженность со сроком погашения более 12 мес. с отчетной даты, ден. ед.;

РБПвнеоб — суммы расходов будущих периодов, которые целесообразно перенести в состав внеоборотных активов, в том числе стоимость ПО, исключительные права на которое остались за продавцом, и др., ден. ед.;

НелОА — стоимость неликвидных оборотных активов, ден. ед.

К сведению

Поправки имеют смысл, если обсуждаемые компоненты (дебиторская задолженность со сроком погашения 12 мес., неликвидные активы) существенны по величине. Критерий существенности каждая компания устанавливает самостоятельно. Например, он может быть равен 10 % (и выше) от стоимости активов.

https://www.youtube.com/watch?v=oyqtqptbtCw

Пример проведения перечисленных выше корректировок представлен в таблице 6.

Поправки, связанные с забалансовым учетом имущества, полученного по договорам финансовой аренды (финансового лизинга), также имеют смысл, если их стоимость существенна по отношению к общей сумме активов компании. Информацию о стоимости полученного в аренду имущества можно узнать из договоров, а также из приложения к балансу 2.

4 «Иное использование основных средств». В примере (табл. 2) стоимость арендованных и учтенных за балансом объектов существенна — сопоставима с величиной общих активов баланса. Таким образом, величина активов, задействованных в работе компании, заметно выше показанной в балансе.

Рассчитанные без корректировки отчетности показатели были бы существенно искажены.

Таблица 2

Выдержка из отчетности ОАО «АК «Трансаэро» (отчетность в открытом доступе)

Строка отчетности | Код строки | На 31.12.2014, тыс. руб. |

Итого по разделу I «Внеоборотные активы» | 1100 | 107 866 379 |

Баланс (итого активы = итого пассивы) | 1600 | 128 862 566 |

Приложение к балансу 2.4 «Иное использование основных средств», строка «Полученные в аренду основные средства, числящиеся за балансом» | 5283 | 131 421 435 |

Алгоритм корректировки отчетности арендатора (лизингополучателя), учитывающего основные средства, полученные по договорам финансовой аренды (финансового лизинга), за балансом

Рассмотрим методику, которая соответствует требованиям МСФО 17 «Аренда», а также экономической сути сделки финансовой аренды (финансового лизинга) — приобретение актива по рыночной стоимости при полном финансировании покупки за счет кредита со стороны арендодателя. По экономическому содержанию лизинговые платежи — это выплата кредита и процентов по нему.

Для расчетов необходима информация о графике лизинговых платежей (с учетом стоимости актива при выкупе), точнее о суммах, признаваемых расходами в бухгалтерском учете, так как в отдельных периодах выплаты по лизингу отличаются от сумм, которые признаются расходами в отчете о финансовых результатах. Авансовый платеж по договору включается в расходы (зачитывается) не единовременно при выплате, а на протяжении всего времени действия договора.

Например, по договору лизинга сроком 36 мес. лизингополучатель выплачивает аванс 800 тыс. руб., при этом расходы в его отчете о финансовых результатах не признаются.

Далее выплачиваются регулярные платежи по договору, например, по 60 тыс. руб. в месяц, но в отчете о прибыли признаются расходы в размере 82 тыс. руб. (60 + 80 / 36).

Эта сумма будет указана в счетах-фактурах, выставляемых лизингодателем, которые являются основанием для признания расходов в отчетности.

К сведению

Суммы зачета аванса не обязательно распределяются равномерно — необходимо изучить график лизинговых платежей по договору.

Рассмотрим алгоритм корректировки на примере, совместив методические объяснения с конкретными расчетами.

Пример

В октябре 2013 г. компания заключила договор финансового лизинга (финансовой аренды) оборудования сроком 36 мес.

Общая сумма платежей по договору — 240 720 тыс. руб. с НДС (204 000 тыс. руб. без НДС). По окончании договора к компании переходит право собственности на объект аренды.

Стоимость приобретения оборудования лизингодателем (рыночная стоимость приобретения активов) — 186 440 тыс. руб. с НДС (158 000 тыс. руб. без НДС).

Фактическая передача активов арендатору произошла в январе 2014 г.

До фактического получения активов арендодателю был выплачен аванс 55 342 тыс. руб. с НДС (46 900 тыс. руб. без НДС).

Условия договора представлены в табл. 3.

Отчетность арендатора, который признает полученное по договору финансового лизинга (далее — лизинга) имущество на забалансовом счете, корректируется следующим образом:

Шаг 1. Признаем актив и обязательства по договору лизинга.

В момент фактического получения объекта арендатор должен признать в своем балансе актив и обязательство одинаковой величины, равной стоимости приобретения данного актива лизингодателем (без НДС). Стоимость приобретения актива лизингодателем можно найти в договоре лизинга или приложениях к нему.

https://www.youtube.com/watch?v=O8vpW3xILYc

Таким образом возникает первоначальная стоимость актива и обязательства по договору. Возникшее обязательство представляет собой основной долг по кредиту, привлеченному у лизингодателя.

Расчет