Начисление заработной платы – процесс, контролируемый трудовым кодексом и законодательными актами. На выбор работодателя установлено несколько форм, которые смогут и простимулировать сотрудника, и правдиво вознаградить за усилия.

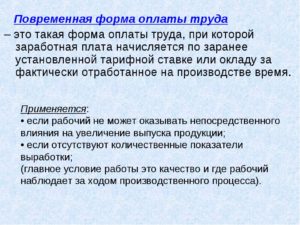

Оплата труда, исчисляемая в зависимости от фактически отработанного времени, — это так называемая заработная плата повременная. Это независящая от результата выполненных обязанностей форма. В учет принимается только определенный период времени.

Рассмотрим порядок ее вычисления и разновидности.

- В каких случаях используется?

- Элементы тарифной системы

- Основание для расчетов

- Виды повременной оплаты труда

- Простая повременная заработная плата

- Повременная оплата с окладной частью

- Расчет по тарифной дневной ставке

- Повременная оплата с премированием

- Смешанная форма оплаты труда

- Пример расчета по сдельно-временной расценке

- Расчет зарплаты с нормированным заданием

- Повремённая оплата труда. Сдельная оплата труда

- Чем отличается повремённая оплата труда от других систем

- «Повремёнка» как способ оплаты: виды и особенности

- Достоинства и недостатки повремённой оплаты труда

- Условия для введения на предприятии повремённой системы оплаты

- Кто применяет повремённую оплату

- Повременная форма оплаты труда: особенности и разновидности Повременная форма оплаты труда: статья, оплата, размер, расчет

- Общие сведения

- Что это такое

- Плюсы и минусы

- Нормативное регулирование

- Где она применяется и как

- Расчет по повременной форме оплаты труда

- Повременная форма оплаты труда

- Бестарифная система оплаты труда

- Смешанная система оплаты труда

В каких случаях используется?

Повременная заработная плата – это способ расчетов с сотрудниками, чья работа не влияет напрямую на общую производительность предприятия. Очевидно, что бригадир цеха при должной мотивации выполнит больше нарядов, если будет заинтересован в этом. Произведенная в его смену продукция пропорциональна затраченным усилиям.

Работа, например, учителя складывается из «выдачи» часов, т. е. фактически проведенных уроков. Возникает ситуация, в которой сложно высчитать, какой объем работы произвел сотрудник: в этом месяце усвоили материал все, в следующем две трети. Да и как вообще это доподлинно установить? Но и оценивать труд тоже как-то надо. Здесь и приходит на помощь система повременной оплаты труда.

Элементы тарифной системы

Фактически повременная заработная плата – это величина, определяемая путем умножения тарифной ставки на отработанное время. Тарифная ставка значится как абсолютный размер заработной платы в единицу времени.

В качестве исходной величины применяют минимальную тарифную ставку первого разряда. Она используется как для расчета основной заработной платы, так и при начислении надбавок.

Совокупность разрядов рабочих и значения соответствующих коэффициентов образуют тарифные сетки.

Подробная информация о ставках и нормах труда, которые должны быть выполнены в единицу рабочего времени, содержится в тарифно-квалификационных справочниках. Так, размер заработной платы рабочего напрямую зависит еще и от его разряда или категории, а также от сложности исполняемых обязанностей. Если работы ведутся во вредных или тяжелых условиях устанавливается повышенная ставка.

Единые тарифные сетки разрабатываются как государством, так и коммерческими предприятиями.

Для соблюдения норм и правил трудового законодательства, а также правильности присвоения и определения разрядов введены тарифно-квалификационные требования и квалификационный справочник для разных должностей и сфер. На их основании руководство предприятия выпускает свою тарифную сетку или придерживается государственных ЕТС.

Основание для расчетов

Предприятие имеет разработанную тарифную систему, не противоречащую закону. Что еще необходимо для того, чтобы посчитать заработную плату и на какие данные разрешено в этом случае ссылаться? Главный документ – табель рабочего времени.

Он содержит подробную информацию о фактически отработанных часах/днях, а также пропусках с указанием причины. Бухгалтер производит расчеты только на основании приведенных в табеле данных. Повременная система заработной платы учитывает каждый отработанный час и день.

Необходимость начисления компенсирующих и надбавочных выплат, таких как сверхурочные, выход в праздничные и выходные дни, больничный лист, командировочные также отражается в табеле.

Виды повременной оплаты труда

Даже в рамках одной системы расчетов с сотрудниками возникают разногласия. Например, специалистам и руководящему составу удобнее начислять зарплату в виде оклада.

Для некоторых сфер деятельности необходимо дополнительно мотивировать персонал, добавив премиальную часть. Кто-то работает по часовым сменам, что побуждает использовать часовые тарифные ставки.

Все это привело к дополнительному разграничению общей повременной системы.

https://www.youtube.com/watch?v=9-VnF4wyDHg

В чистом виде она практически не встречается, зато нередко работники сталкиваются с ее разновидностями:

- простой повременной;

- премиально-повременной;

- повременной с окладной частью;

- сдельно-повременной;

- повременной с установленным нормированным заданием.

Каждая из них является предусмотренным трудовым кодексом стандартом расчетов с сотрудниками. Рассмотрим их характеристику подробнее.

Простая повременная заработная плата

Исходя из названия несложно догадаться, что это самая «легкая» и «прозрачная» для расчета трудовая оплата. Заработок начисляется на основании отработанного времени. Проведено время эффективно или нет – никак не отразится на полученной зарплате.

Из месяца в месяц стабильно работник получает практически одну и ту же сумму, которая колеблется незначительно из-за разного количества выходных дней в месяце. И лентяи, и трудоголики будут вознаграждены одинаково. Справедливо ли? Большинство сотрудников и работодателей такая система более чем устраивает. Стабильность – главный «плюс» этой формы оплаты.

Отсутствие влияния на сотрудника в виде «мотивации» и «демотивации», а также некоторая несправедливость одинакового вознаграждения независимо от прилагаемых усилий – главный «минус».

Вернемся к расчетам. Исходя из фактически отработанного времени и удобства его учета, за единицу может быть принят час, день или месяц. Формируются соответственно почасовая, поденная и помесячная заработная плата – повременная. Это рассчитают по формуле: Зп = Тс × Вф, где:

- Тс – тарифная ставка (часовая или дневная).

- Вф – фактически отработанное время (количество часов, дней).

Применение месячный тарифных ставок (помесячной оплаты) изменяет порядок расчета: Зп = Вф ÷ Вн × Тс, где Вн означает номинальное количество рабочих дней в месяце согласно графику, тогда как за Вф принимают фактически отработанные дни.

Повременная оплата с окладной частью

В отличие от простой повременной формы, оклад, причитающийся работнику ежемесячно, остается постоянным всегда. Для того чтобы получить эту часть заработной платы необходимо отработать установленное количество дней в месяце и часов в рабочих днях. Например, предприятие работает 5 дней в неделю по 8 часов.

Отработав заданные работодателем условия, сотрудник получит фиксированный оклад. Размер заработной платы при этом будет одинаков в каждом месяце, независимо от того сколько рабочих дней «выпало» на период. Перерасчет наступит только в случае пропусков, выхода на больничный или отпуск.

Причем выплаты будут производиться не на основании тарифов, а исходя из месячного оклада.

Рассмотрим ситуацию, когда работнику назначен ежемесячный оклад, а один из месяцев был отработан не полностью. За исходные данные примем условие: установлена 40-часовая рабочая неделя с окладом в 25 тыс. р. Первый месяц был отработан полностью. В следующем сотрудник вышел в оплачиваемый отпуск на 14 дней. Количество рабочих дней в каждом месяце принять за 22. Начислить заработную плату.

Что требуется от сотрудника для получения оклада? Находиться на рабочем месте положенное количество часов и дней в месяц. В первом случае сотрудник выполнил свою обязанность и получает причитающиеся 25 тыс. р. Как быть со вторым месяцем? Расчет повременной заработной платы с окладной частью при неполной выработке будет выглядеть так:

- 25 000 ÷ 22 × (22 – 14) = 9091 р. (составит месячный оклад за второй месяц).

Отпускные будут рассчитаны исходя из оклада 25 тыс. рублей, и работник в сумме получит 9091 р. плюс оплата отпуска.

Расчет по тарифной дневной ставке

Что изменилось бы, если бы расчет производился исходя из дневной ставки? Фактически отработанное время (в данном случае 22 дня и 8 дней) умножалось бы на установленную тарифную ставку. Чтобы расхождение в ответах не смущало читателя, примем ее исходя из первого условия (25 000 ÷ 22 = 1137 р.):

- 22 × 1137 = 25 014 р. – зарплата за первый месяц;

- 8 × 1137 = 9096 р. – зарплата за второй месяц.

Возникает разница в расчетах. При установленном окладе, так или иначе, приходится вычислять среднедневную оплату труда для оплаты больничных или отпускных или, чтобы произвести другие вычеты/надбавки. В случае поденной или почасовой тарификации единица заработка установлена.

Повременная оплата с премированием

Интересным и для работодателя, и для работника способом расчета является премиальная заработная плата (повременная). Это одновременно и гарантированные выплаты за отработанное фактически дни/часы и мотивация выполнять свои обязанности лучше, чтобы получить премию.

В трудовом договоре прописываются условия, соблюдение которых награждает работника дополнительными выплатами в его пользу. В качестве условия может быть: выполнение плана продаж, выслуга лет, 13-я зарплата, итоги за квартал/полугодие/9 месяцев и прочее.

Повременно-премиальная заработная плата рассчитывается исходя из процентной ставки премирования или установленной суммы, указанной в трудовом договоре.

Смешанная форма оплаты труда

Сдельно-повременная форма оплаты труда относится к смешанной системе расчета заработной платы. Она сочетает в себе фиксированную оплату за выработанные часы/дни или окладную часть и вознаграждение за объем произведенной продукции (продаж).

Сдельная и повременная заработная плата соединяется в одну систему там, где это удобно работодателю. Обычно такой метод расчетов применяют в прямых продажах, различных торговых организациях, некоторых производственных предприятиях.

При смешанной форме оплаты работник сильнее заинтересован в конечном результате. Обычно от объема проданного товара или произведенной продукции устанавливается фиксированный процент, причитающийся сотруднику.

Так, сдельная часть не ограничена, что позволяет человеку напрямую влиять на уровень своего заработка.

https://www.youtube.com/watch?v=_-av7SAbM9c

Несмотря на очевидные плюсы смешанной системы, на деле такая форма оплаты труда часто разочаровывает: работодатель намеренно занижает размер оклада. Производительность же не всегда напрямую зависит от сотрудника, что в итоге выливается в маленький доход, на который сложно прожить.

Пример расчета по сдельно-временной расценке

Как уже известно, начисление повременной заработной платы происходит исходя из фактически отработанного времени.

Рассмотрим ситуацию, в которой работник имеет почасовой тариф и 10% от суммы произведенной продукции в месяц.

Рассчитаем его заработную плату, если дополнительно известно, что часовая тарифная ставка для работника составляет 120 р. Всего за месяц отработано 180 часов. Объем изготовленной продукции составил 124 тыс. рублей.

Произведем расчет повременной заработной платы со сдельной частью:

- Зп = Вф × Тч = 180 × 120 = 21 600 р.

- 124 000 × 10% = 12 400 р.

- 21 600 + 12400 = 34000 р.

Работник по итогам месяц получит 34 тыс. рублей.

Расчет зарплаты с нормированным заданием

Это разновидность повременно-премиальной оплаты. Устанавливается объем работ, который в течение определенного времени должен быть выполнен.

В случае соблюдения предписанного задания – дополнительный заработок в виде фиксированного процента от оклада или начисленной по тарифным коэффициентам суммы. Повременная форма заработной платы гарантирует получение вознаграждения за трудовую деятельность.

Надбавка за выполнение и перевыполнение плана, а также надлежащее качество или экономию расходов электроэнергии и прочего отлично стимулируют работника.

В отличие от повременно-сдельной формы, здесь нет прямой связи с суммой перевыполнения. Процент исчисляется от уже начисленной заработной платы, как премия. При сдельной же форме вычисления проводятся от суммы созданного оборота.

Современная заработная плата повременная – это совокупность разных ее форм, подходящих для конкретной ситуации. Зарплата исходя из отработанного времени – возможность расчета с работником, чью производительность нельзя посчитать в денежных или натуральных измерителях.

При помощи премиальной или сдельной части, а также установления нормированного задания работодатель получает возможность мотивировать сотрудника к повышению работоспособности и качества.

Заработная плата при повременной оплате труда является точкой соприкосновения интересов компании и отдельного работника.

Повремённая оплата труда. Сдельная оплата труда

Согласно Трудовому кодексу РФ, существуют разные способы оплаты труда наемных работников. Каждый работодатель вправе выбирать именно тот, который лучше всего ему подходит.

Правда при этом нужно учитывать, что условия труда работников должны соответствовать тем требованиям, которые закон предъявляет работодателям при предпочтении той или иной системы начисления и выдачи заработной платы.

Иными словами, не всякий труд может оплачиваться сдельно и не всегда за работу полагается оклад. В этой статье речь пойдет о повремённой оплате, её особенностях, разновидностях, недостатках и достоинствах.

Чем отличается повремённая оплата труда от других систем

Прежде чем переходить к подробному разбору «повремёнки», нужно отметить, что она широко распространена во всех развитых странах. В России более 30% трудящихся получают оплату именно повремённым методом.

В чём суть повремённой системы оплаты? При «повремёнке» размер заработной платы сотрудника зависит от фактически отработанного им времени, но только при условии эффективного выполнения всех возложенных на него функций. Для того, чтобы компания могла начислять персоналу зарплату именно по этому принципу, она должно соблюдать ряд определенных условий, таких как:

- контроль за временем, реально отработанным каждым человеком;

- присуждение тарифных разрядов и квалификации сотрудникам по результатам их образования и опыта работы;

- определение размера окладов, исходя из выполняемых функций.

Расшифровываем понятие. Повремённая оплата – это такой вид заработной платы, который получает тот или иной сотрудник, обладающий определенной квалификацией за время, отработанное им реально.

Внимание! Повремённая оплата может применяться как по отношению к основному персоналу, так и к временным сотрудникам и совместителям.

https://www.youtube.com/watch?v=f6W4xiqxMx4

В свою очередь «повремёнка» может быть нескольких видов: простая, смешанная, с нормированным заданием и повремённо-премиальная.

«Повремёнка» как способ оплаты: виды и особенности

Как гласит Трудовой кодекс РФ, заработную плату наёмным работникам назначает работодатель.

При этом он обязан руководствоваться буквой закона, принятыми внутри компании системами оплаты труда и нормативными актами, коллективным договором, а также прописанными в индивидуальных трудовых договорах условиями.

Прежде чем вводить на предприятии новую систему оплаты или переходить с одного вида начисления и выдачи з/п на другой, работодатель обязан согласовать и утвердить это с профсоюзным органом, если таковой имеет место быть.

Всего есть несколько видов повремённой оплаты:

- Простая. Это оклад сотрудника в чистом виде за время, отработанное им де-факто. Основа здесь – тарифная ставка. Для подсчета простой «повремёнки» можно брать разные периоды: часы, дни, недели или месяц.

- Повременно-премиальная оплата с нормированным заданием. Такой способ оплаты включает в себя нюансы как «повремёнки», так и сдельной оплаты. Благодаря этой форме выплат работники могут не сомневаться в том, что конкретными заданиями будут обеспечены как они сами, на своих отдельных рабочих местах, так и структурный отдел в целом. Таким образом, достигается сразу несколько целей: более высокое качество готовой продукции, экономия материальных ресурсов, а также коллективный, а значит более плодотворный труд. В конечном итоге, зарплата сотрудников включает в себя как «повремёнку» за достоверно отработанное время, так и добавку за результат, то есть выполнение поставленного плана.

- Повремённо-премиальная система. Здесь помимо простой «повремёнки» руководитель может назначить сотруднику премию. Размер премий определяется индивидуально, в зависимости от качественных и количественных показателей труда. Для сотрудников такой способ оплаты довольно часто является прекрасным мотиватором, поскольку если премии экономически обоснованы и достойны, то работники трудятся с утроенной энергией.

- Смешанная система. Она состоит из элементов «повремёнки» и сдельной оплаты. Здесь коротко стоит пояснить, что такое «сдельная» система. Смысл её заключается в том, что выплаты производятся работнику за конкретное количество произведенных в определенный период времени товаров или реализованных услуг. Как правило, такой способ оплаты применяют, когда количество изготовленной продукции или оказанных услуг можно измерить в единицах. Иными словами, чем выше объем проделанной работы, тем выше заработная плата. Собственно, главный плюс «сделки» и заключается в том, что зарплата напрямую зависит от конечных итогов выполненных работ. Поэтому при сделке для повышения эффективности труда работодателю не нужно прилагать особых усилий, поскольку включается «самомотиватор» сотрудников. Правда, есть у сдельной оплаты и недостатки: в погоне за количеством работники часто жертвуют качеством, к тому же в случае каких-либо производственных проблем, например, поломки оборудования, никаких компенсационных выплат сотрудники не получают.

Достоинства и недостатки повремённой оплаты труда

положительная сторона «повремёнки» — это сплоченность коллектива.

Помимо этого, при повременной системе оплаты труда работодатель может не особенно пристально следить за качеством выпускаемой продукции, поскольку оно итак достаточно высокое.

Особая рабочая атмосфера, как правило присутствующая на предприятиях, практикующих повременную систему оплаты, препятствует оттоку рабочей силы, поэтому текучка кадров в таких компаниях значительно ниже.

Несмотря на то, что плюсы «повремёнки» во многих случаях более чем очевидны, имеет она и определённые минусы.

К примеру, поскольку объем выполненных работ особого значения не имеет, то нет и мотивации к более высокой производительности труда, то есть сотрудники в некоторых случаях могут просто «просиживать штаны» на работе.

https://www.youtube.com/watch?v=t5zDWJtWrL8

Во избежание этого многим работодателям приходится уделять повышенное внимание контролю за объёмом выпускаемой продукции, а также нести убытки из-за нестабильной производительности.

Условия для введения на предприятии повремённой системы оплаты

Для того, чтобы в компании можно было ввести повремённую оплату труда, необходимо, чтобы она была способна обеспечить следующие условия:

- вести табельный учет времени, фактически проведённого сотрудниками на своем рабочем месте;

- разрабатывать и применять нормативы и поддерживать условия для обеспечения более высокой производительности труда;

- провести тарификацию всех работников, находящихся на «повремёнке».

Для грамотного расчёта повремённой оплаты труда бухгалтерам следует пользоваться такими документами, как табель учёта отработанного времени и начисления зарплаты и личная карточка работника с прописанной в нём тарифной ставкой и размером полагающихся ему дополнительных выплат.

Кто применяет повремённую оплату

Отдельно стоит сказать о том, кто чаще всего применяет повремённую систему оплаты труда. Как правило, это те предприятия и организации, которые занимаются оказанием различного вида услуг населению.

Также довольно часто работодатели используют «повремёнку» по отношению к отдельным категориям высококвалифицированных специалистов, таких как инженеры, врачи, адвокаты и т.п.

Таким образом, повременная система оплаты труда, несмотря на некоторые ее недостатки, для многих работодателей является наиболее предпочтительной. Она позволяет экономить фонд заработной платы, удерживать сотрудников от перехода в другие компании и при этом обеспечивать довольно высокое качество производимых работ.

Повременная форма оплаты труда: особенности и разновидности Повременная форма оплаты труда: статья, оплата, размер, расчет

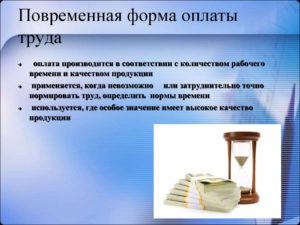

Повременная оплата труда предполагает вычисление оклада, исходя из фактически отработанного трудящимся времени. Данный способ оплаты достаточно удобен, но может иметь ряд нюансов в зависимости от типа системы расчета. При этом следует учитывать ряд аспектов, касающихся как предприятия, так и коллектива, который работает в данной организации.

Общие сведения

Повременная плата труда требует точных расчетов. При этом важно тщательно вести документацию и фиксировать результаты работы персонала. Причем в зависимости от вида системы начислений, необходимо будет дополнительно учитывать и другие особенности такого способа расчета.

Виды повременной оплаты труда

Что это такое

Как уже говорилось ранее, повременная оплата труда – это оклад, который вычисляется, исходя из фактически отработанного трудящимся времени. Данный тип расчета делится на три разновидности:

- Простая повременная оплата – за фактически отработанное время;

- Повременно-премиальная оплата – за отработанное время и качество, объем работы;

- Повременно-сдельная или повременная с нормированным заданием – в указанием плана работ, который выполняется за отведенный срок.

Наиболее простой для расчета является повременная простая оплата. А вот премиальный тип будет зависеть от того, какой тип премий и за какой вид работы будет назначаться.

Плюсы и минусы

Если говорить о плюсах, то выделяют в основном:

- Оплату за конкретно отработанный промежуток времени;

- Повышение производительности;

- Укрепление дисциплины труда;

- Повышение квалификации работников.

Минусом можно выделить тот факт, что при таком способе оплаты необходимо четко вести документацию, на которой будет отмечаться время, отработанное каждым сотрудником. Далеко не на каждом предприятии это можно устроить.

https://www.youtube.com/watch?v=r0ikOzoxJD0

Сдельная и повременная оплаты труда

Нормативное регулирование

Согласно ст.129 ТК РФ, заработная плата может состоять в зависимости от определенных условий из:

- Непосредственно оклада или ставки;

- Компенсационных выплат (например, за вредность);

- Стимулирующих выплат (или премий, проще говоря).

При этом:

- Первое является обязательным для любой должности, специализации и так далее. То есть это залог оплаты труда человека.

- Второй фактор будет зависеть от конкретного типа работы, ее особенностей и издержек.

- Третий же пункт является скорее добровольным и не относится к обязательным. То есть работодатель самостоятельно решает, хочет ли он ввести подобный тип оценки труда.

Где она применяется и как

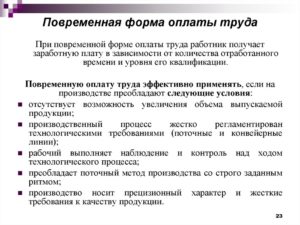

Применяется временная оплата труда в следующих ситуациях:

- Наличие на предприятии конвейерных линий с регламентированным ритмом;

- Выполнение работ, связанных с обслуживанием оборудования;

- Рабочие места, где определяющий показатель – обеспечение качества работы и продукции;

- Рабочие места, где определение количественного показателя требует достаточно больших затрат, а потому нецелесообразно или невозможно в применении;

- Рабочие места, где результат труда определить можно, но считать его основным показателем нельзя;

- Работник не способен повлиять непосредственно на увеличение количественного результата в силу обстоятельств, например, из-за устаревшего оборудования или иных ситуаций.

Применяется повременная оплата в виде оклада или тарифной ставки. Возможно при данной форме оплаты труда использование ЕТС. Если рабочее время отработано не полностью работником, то зарплата начисляется за фактически отработанное время.

Повременная система оплаты труда (формула)

Как рассчитать зарплату при повременной системе оплаты труда? Расскажет видео ниже:

Расчет по повременной форме оплаты труда

Если говорить о конкретной формуле, то она будет во многом зависеть от вида системы расчета а также от того, за какой период времени и каким образом планируется платить:

- Почасовая оплата – отработанные часы умножаются на почасовую ставку;

- Дневной тариф – отработанные дни умножаются на дневную ставку;

- При месячной окладе берется конкретная сумма.

Далее уже, исходя из того, обычная повременная, премиальная или сдельная, будут рассчитываться конкретные суммы, премии или штрафы в зависимости от ситуации.

Примером может стать ситуация такого характера: Никитин работает сантехником. Почасовой ставкой у него является 210 руб/час. За месяц он отработал 153 часа.

- Соответственно он получит при простой повременной оплате – 32130 рублей.

- Если оплата повременно-премиальная, то за перевыполнение плана он может получить соответствующие стимулирующие, например, в объеме 20% от оклада, что составляет 6426 рублей. Вместе они дают 38556 рублей.

- С другой стороны, если при повременно-сдельной оплате поставленный план не был выполнен, то работника штрафуют на определенную сумму.

Скачать образец ТД с таким видом оплаты можно здесь.

Типовой образец трудового договора с повременной оплатой труда

Повременная форма оплаты труда

Приповременной оплате труда заработнаяплата работника определяется всоответствии с его квалификациейи количеством отработанного времени.Такая оплата применятся тогда, когдатруд работника невозможно нормироватьили выполняемые работы не поддаютсяучету. Форма оплаты включает различныесистемы

Простая повременная оплата труда — оплата производится за определенное количество отработанного времени независимо от количества выполненных работ.

Повременно-премиальнаяоплата труда— оплата не только отработанного временипо тарифу, но и премии за качество работы:

Окладная оплата труда — при такой форме в зависимости от квалификации и выполненной работы каждый раз устанавливается оклад:

Контрактная оплата труда — зарплата оговаривается в контракте:

Бестарифная система оплаты труда

Прииспользовании бестарифной системыоплаты труда заработок работника зависитот конечных результатов работы предприятияв целом, его структурного подразделения,в котором он работает, и от объемасредств, направляемых работодателемна оплату труда.

Такаясистема характеризуется следующимипризнаками: тесной связью уровня оплатытруда с фондомзаработной платы,определяемым по конкретным результатамработы коллектива; установлением каждомуработнику постоянного коэффициентаквалификационного уровня и коэффициентатрудового участияв текущих результатах деятельности.

Такимобразом, индивидуальная заработнаяплата каждого работника представляетсобой его долю в заработанном всемколлективом фонде заработной платы:

Смешанная система оплаты труда

Смешаннаясистема оплаты труда имеет признакиодновременно и тарифной, и бестарифнойсистем.

Система плавающих окладов строится на том, что при условии выполнения задания по выпуску продукции в зависимости от результатов труда работников происходит периодическая корректировка тарифной ставки (оклада).

Комиссионная форма оплаты труда применяется для работников отдела сбыта, внешнеэкономической службы предприятия, рекламных агентств и т.п:

Дилерскиймеханизмзаключается в том, что работник за свойсчет закупает часть продукции предприятия,которую затем сам же и реализует. Разницамежду фактической ценой реализации иценой, по которой работник рассчитываетсяс предприятием, представляет собой егозаработную плату:

Премиальнаяоплата труда — дополнительная формаоплаты труда, которая применяется всочетании с повременной или сдельнойсистемой.

https://www.youtube.com/watch?v=kMhTe7olEug

Посвоему назначению премии делятся надве группы: — премии за основныерезультаты хозяйственной деятельности; — премии за улучшение показателейотдельных сторон производственнойдеятельности (специальные премии).

Впоследние годы крупные компанииотказываются от повременной системыоплаты труда. При этом система материальногостимулирования ориентируется нафактическую квалификацию работника(на основании выполняемой работы).

Натаких предприятия работники получаютфиксированное жалованье за квалификацию,а не за часы, проведенные на рабочемместе. Тарифнаясетка— таблица применяемых разрядов квалификациирабочих, тарифных коэффициентов,почасовой и дневной тарифной ставкидля каждого разряда.

Для служащихустанавливаются месячные должностныеоклады. Размер оклада зависит отособенностей предприятия и категорииработника по результатам профессиональнойаттестации и выполняемой работы.

Предприятиям в России предоставленоправо самостоятельно определять порядоки уровень оплаты труда, но предприятиеобязано исходить из установленногогосударством минимального размераоплаты труда.

Видызаработной платы

По особенностямвыплат различают основнуюи дополнительнуюоплату труда. Основная заработная платаначисляется за явочное на предприятиевремя, когда работник присутствовал напредприятии.

Поэтому к основной относитсяоплата проработанного времени потарифным ставкам, должностным окладам,сдельным расценкам, доплаты за сверхурочныеи ночные часы, простои не по вине рабочих,премии по постоянно действующим системампремирования и т.д.

К дополнительнойзаработной плате относится оплата трудаза время, не проработанное на предприятии,когда работник на предприятие не являлся,но в установленных законом случаяхполучит заработную плату за это время(отпуск, отсутствие по болезни и прочее).

Общая сумма средств, предназначеннаяна оплату труда за определенный периодвремени всем работникам предприятия,составляет плановый фонд оплаты труда,а фактические начисления — фактическийфонд оплаты труда работников. Оплататруда, начисленная в иностранной валюте,перечисляется по курсу ЦентральногоБанка РФ и включается в фонд оплатытруда в рублях. При натуральной оплатетруда она определяется по рыночнымценам.

36.Порядок расчёта заработной платы,доплат, оплаты отпусков, надбавок.

Порядокрасчёта заработка за расчетный периодзависит от формы оплаты труда. Приповременнойформеоплата рассчитыватся на основе табеляучета рабочего времени.

При оплате подолжностному окладу работнику,проработавшему все дни по графику,начисляется установленный оклад замесяц.

Если он в течении месяца отработалне все рабочие дни, оплата труданачисляется пропорционально количествуотработанных дней:

размероплаты труда = оклад за месяц * количествопроработанных дней/количество рабочихдней в месяце

Припочасовойоплате часовая тарифная ставка умножаетсяна количество рабочих часов. Сдельнаяоплата трудаподсчитывается умножением количествавыработанной продукции на установленныерасценки.

Заработок определяется подокументам на выработку каждого рабочего.Если выработка учитывается на бригадув целом, общий заработок распределяетсямежду членами бригады косвенным путем.

Существуют два способа такогораспределения:

Рассчитывается пропорционально количеству часов, отработанным каждым рабочим, приведенных к часам работы рабочих первого разряда. Для рассчета заработка конкретного рабочего время работы переводится в эквивалентное время работы рабочего первого разряда (учет квалификации рабочего).

Далее часовой заработок (на рабочего первого разряда) умножается на количество часов, отработанного рабочим.Сдельный заработок может корректироваться на коэффициент трудового участия, устанавливаемый каждому работнику советом трудового коллектива (тарифный заработок умножается на установленный ему коэффициент). Некоторые виды проработанного времени оплачиваются в особом порядке.

Например, сверхурочная работа повременщика — первые 2 часа в полуторном размере, все последующие — в двойном размере; сдельщика — первые 2 часа 50%, последующие — 100% тарифной ставки повременщика. При многосменном режиме производится доплата за вечернюю смену — 20%, в ночную смену — 40% часовой тарифной ставки за каждый час работы.

Работа в праздничные дни оплачивается в двойном размере. Время простоев не по вине рабочего оплачивается в размере 50% тарифной ставки повременщика соответствующего разряда. Частичный брак не по вине рабочего оплачивается по степени годности изделия, окончательный брак — в размере 2/3 ставки повременщика соответствующего разряда.

На каждый вид таких оплат составляется установленный документ (списки работающих сверхурочно, в ночную смену, в праздничные дни, акты о браке). Оплата за непроработанное время (в установленных законом случаях) производится по тарифным ставкам или по среднему заработку.

Средний заработок подсчитывается для работников, получающих твердый оклад, путем деления оклада за установленный период и премий на количество отработанных в этом месяце дней, а для рабочих, получающих сдельную оплату труда путем деления заработка за установленный период на количество отработанных дней за эти месяцы.

Порядок расчета среднего заработка и состав выплат, из которых он рассчитывается, ежегодно устанавливается Министерством труда РФ и публикуется в печати.

Оплата отпуска производится по среднему дневному заработку за 3 месяца, предшествующих отпуску (средний заработок делится на 25,25 — среднемесячное количество рабочих дней или на 26,6 — среднемесячное количество календарных дней). Исчисленный таким образом среднедневный заработок умножается на количество дней отпуска.

По среднему заработку производится выплата работнику за неиспользованный отпуск при увольнении. Количество дней неиспользованного отпуска определяет отдел кадров пропорционально количеству отработанных месяцев с момента последнего отпуска. При увольнении работника в связи с призывом в армию, сокращением штатов и в других установленных законом случаях работнику выплачивается выходное пособие. Сумма выходного пособия рассчитывается по двухнедельному заработку: для повременщиков — по среднедневному заработку того месяца, в котором увольняется работник, для сдельщиков — по среднедневному заработку двух предшествующих месяцев работы.

Расчётудержаний из заработной платы

https://www.youtube.com/watch?v=lzwQRMBCLBs

Начисленныйзаработок выдается на руки работникамне полностью, а за вычетом удержаний,установленных законом. Так удерживаютсяподоходный налог с физических лиц,авансы,выданные работникам, суммы поисполнительным документам в пользуразличных организаций и лиц, вычеты задопущенный работником брак, а таке ввозмещение материального ущерба. Подоходныйналог.

По действующему закону объектом обложенияподоходным налогом является совокупныйдоход, полученный работником в календарномгоду. Учитываются доходы, полученные вденежной и натуральной форме. Доходы внатуральной форме пересчитываются порыночным ценам. В совокупный доход невключается пособие по социальномустрахованию.

Совокупный налогооблагаемыйдоход исчисляется ежемесячно нарастающимитогом с начала года. Из него исключаетсясумма необлагаемого минимума за тот жепериод времени.

Такое исключениеделается, если работник принадлежитодной из следующих категорий: Герои РФ,участники и инвалиды ВОВ; родители исупруги военнослужащих, погибших приисполнении воинских обязанностей;родители, имеющие детей до восемнадцатилет, студентов, учащихся на дневнойформе обучения.

Также существуетстандартный вычет (400 рублей), которыйучитывается до достижения совокупнымдоходом суммы в 20000 рублей. Ставкаподоходного налога составляет 13%. Запросрочку уплаты налога в бюджетполагается платить пени (1/300 действующейставки рефинансирования ЦБ РФ). Всеорганизации обязаны предоставлять вналоговые органы сведения о доходахграждан.

Авансывыдаются рабочим обычно за первуюполовину месяца в счёт заработной платы.Могут быть и другие виды авансов (накомандировочные расходы). Авансы, невозвращенные рабочим, удерживаются иззаработной платы за месяц.

Удержанияв пользу различных организаций и лицпроизводятся по действующемузаконодательству и по соглашениям сработниками (профсоюзы, по соглашению- оплата кварт. платы, коммунальныхуслуг).

Удержанияпо исполнительным документам судов(алименты на несовершеннолетних детей,за материальный ущерб, причиненныйпредприятиям и лицам) производится вустановленном законодательствомпорядке. Например, алименты нанесовершеннолетних детей удерживаются:на одного ребенка в размере 1/4, надвух-1/3, на трех и более детей-1/2 заработкаответчика.

Удержания производятся совсех выплат, включая пособия по социальномустрахованию, пенсии,стипендии, получаемыеответчиком. Заокончательный бракпо вине рабочего с него удерживаетсястоимость испорченного материала (завычетом лома по цене возможногоиспользования) и заработная плата,выплаченная на предыдущих операциях.

Общий размер удержаний из заработкаограничен законом. Он не должен превышать50% сумм, причитающихся к выплате. Однаконезависимо от этого предприятие имеетправо удержать аванс, выданный в счетзаработной платы, выплаты вследствиисчетных ошибок, не возвращенные в срокподотчетные суммы.

Чтобы собратьвсе виды начисленной оплаты труда зарасчетный период из разных документов,на каждого работающего бухгалтериязаполняет накопительнуюкарточку(лицевой счет). В них заполняется дата,документ, отработанное время/количествоизготовленных деталей, расценки,начисленный заработок. Записи производятсяв карточках по каждому расчетномудокументу.

Из накопительных карточекданные о начисленном заработке переносятв расчетно-платежнуюведомостьили расчетныелисткина каждого работающего на предприятии. Расчетно-платежные ведомостисоставляются по цехам и отделампредприятия. Выплата заработной платыпроизводится только после того, какведомость будет подписана руководителеми главным бухгалтером предприятия. Врасчетных листках, ведомостях, а иногдаи в накопительных карточках, заработокопределяется только за месяц. Длянакопления данных о заработке работниказа текущий год бухгалтерия ведет нанего лицевой счет. Для записи данныхо начислении оплате труда и удержанийна счетах бухгалтерского учетасоставляется сводзаработной платыза месяц, в котором записываетсяинформация из расчетно-платежныхведомостей каждого цеха (отдела)предприятия отдельной строкой.

Доплаты

Согласно ст.149 ТК РФпри выполнении работ в условиях,отличающихся от нормальных, работникумогут быть установлены доплатыкомпенсирующего характера, предусмотренныеколлективным, трудовым договорами:

–за тяжелые, вредныеили опасные работы;

–за работу вместностях с особыми климатическимиусловиями;

–за работу в ночноевремя;

–за работу ввыходные и нерабочие праздничные дни;

–за выполнениеработ различной квалификации;

–за совмещениепрофессий.

https://www.youtube.com/watch?v=COhKcJCPr4o

При этом нужноучитывать следующее:

–установленныеразмеры доплат не могут быть нижепредусмотренных законодательством;

–доплаты не могутбыть отменены решением учреждения;

–доплатыустанавливаются всем без исключенияработникам, занятым на соответствующихработах.

Заслуживает особоговнимания порядок начисления оплатыработ различной квалификации, связанныйс определенными трудностями, посколькуее путают с оплатой труда при совмещениипрофессий (должностей). Рассмотримособенности исчисления оплаты работразличной квалификации, совмещенияпрофессий (должностей) и исполненияобязанностей временно отсутствующегоработника.

Оплата труда привыполнении работ различной квалификациирегламентируется ст.150 ТК РФ.Следует учитывать, что выполнение такихработ осуществляется в рамках однойпрофессии или должности (одной трудовойфункции) и в течение нормальнойпродолжительности рабочего времени.

Всоответствии с Трудовым кодексом трудработника, выполняющего работы различнойквалификации, должен оплачиватьсяисходя из расценок по более высокойквалификации.

Соответственно, доплаты,например, за особые условия работы,климатические условия исчисляютсяисходя из процентной ставки доплаты кокладу, установленному по более высокойквалификации.