Камеральная проверка — проверка налогоплательщика внутри ФНС, без личных визитов. Налоговая проверяет ваши декларации, отчеты и другие данные о вашей деятельности, чтобы посмотреть, не нарушаете ли вы закон, и нет ли у вас ошибок в расчетах.

Проверку могут устроить в течение трех месяцев после сдачи декларации. Если в ходе проверки инспекторы обнаружат ошибки в декларации или противоречивые сведения в документах, налогоплательщик получит требование о предоставлении пояснений.

- Как налоговая выбирает, кого проверять

- Как проводят камеральную проверку

- Углубленная камеральная проверка

- Что происходит после проверки

- Как оспорить результат камеральной проверки

- Камеральная проверка — что это такое?

- Что такое камеральная проверка налоговой?

- Цели и задачи

- Когда проводится?

- Порядок проведения камеральной налоговой проверки

- Срок проведения камеральной налоговой проверки

- Последствия проведения камеральной проверки

- Как оспорить результаты камеральной проверки?

- Камеральная и выездная проверка — в чем разница?

- Камеральные и выездные налоговые проверки: сравнение

- Виды налоговых проверок: камеральная и выездная

- Порядок проведения камеральных и выездных налоговых проверок

- Сравнение выездных и камеральных налоговых проверок: 10 основных отличий

- Наглядно: отличия камеральной проверки от выездной

- Камеральная проверка что такое? Сроки камеральной проверки

- Камеральный налоговый контроль

- Цели КНП

- Принципы, определяющие сущность КНП

- Сроки камеральной проверки

- Получение документов в рамках КНП

- Этапы проведения КНП

- Направления проведения КНП

- Камеральная проверка. Документы, оформляющие ее результат

- Обжалование результатов камерального налогового контроля

- Камеральная налоговая проверка — это… Понятие, сроки и порядок проведения :

- Что такое налоговая проверка?

- Камеральная проверка: определение термина

- Цель, задачи

- Законодательная база

- Требования к документам

- Сроки камеральной налоговой проверки

- Критерии риска

- Порядок проведения

- Камеральные и выездные налоговые проверки: отличия

- Результаты

- Полезные рекомендации

Как налоговая выбирает, кого проверять

Налоговый кодекс говорит, что проверять нужно, но не говорит, кого и когда. Главное налоговое ведомство полагает, что проверять следует каждую декларацию. Местные налоговые решают сами. Не исключено, что это делает программа.

Как проводят камеральную проверку

Вы сдаете декларацию и налоговые расчеты, программа в налоговой сверяет контрольные соотношения. Сданная отчетность сопоставляется с данными предыдущего отчетного периода, с движениями средств на расчетном счете и с показателями за этот же период, но по другим налогам.

Если ошибок нет, вы даже не узнаете, что проходили камеральную проверку. О таких проверках налоговая не сообщает.

Сверка может выявить три категории нарушений:

- ошибки в налоговой отчетности;

- противоречия между сведениями в предоставленных документах;

- несоответствие между сведениями, которые предоставили вы, с теми, которые налоговая получила из других источников. Например, от банков или контрагентов.

Если у налоговой возникло подозрение на нарушение, вам об этом сообщат и потребуют исправить ошибки или уточнить сведения. За пять рабочих дней исправьте ошибки и подайте уточненную декларацию, отправьте устное или письменное пояснение в свободной форме. Если подадите позже, вас не накажут, но могут заблокировать счет.

Если нарушений нет, запрашивать у вас первичные документы или требовать объяснений налоговая не имеет права.

Уже проверенная отчетность второй раз не проверяется, даже в другом налоговом органе. Но налоговики могут повторно проверить тот же отчетный период, если вы подали уточненную декларацию.

Углубленная камеральная проверка

Камеральная проверка бывает углубленной. В этом случае, кроме сверки контрольных соотношений, налоговая может запросить копии первичных документов, связаться с контрагентами, допросить свидетелей или назначить экспертизу. Пугаться этого не следует. Внимание налоговой еще не означает, что у вас что-то не так.

Углубленную камеральную проверку проводят:

- если вы пользуетесь налоговыми льготами;

- в декларации заявлено возмещение НДС. Обычно предприниматели стараются избегать возмещения. С 2015 вычеты НДС можно переносить три года, чтобы уйти от возмещения и избежать углубленной камеральной проверки;

- в декларации по НДС есть сведения об операциях, которые противоречат другим сведениям из этой же декларации или не соответствуют сведениям об этих же операциях из декларации по НДС, представленной другим лицом. Например, вас и вашего контрагента по одной сделке разный НДС. Раньше это служило основанием, если было заявлено возмещение НДС. Теперь возмещения не требуется;

- через два года с последнего дня срока подачи декларации вы предоставили уточненную декларацию, в которой увеличен убыток или уменьшена сумма налога;

- декларация подана по налогам на использование природных ресурсов.

Если ни одного из перечисленных оснований нет, вы вправе отказать налоговой и ничего не предоставлять.

Что происходит после проверки

Если ошибок нет — ничего.

Если в декларации заявлены льготы или предъявлен НДС к возмещению из бюджета, налоговая может запросить подтверждающие документы.

https://www.youtube.com/watch?v=8HXR_RL_PNo

Если выявлены нарушения, налоговая за 10 дней после окончания проверки составит акт, после чего за пять дней вручит его налогоплательщику. У него есть месяц, чтобы подать возражения на акт проверки.

Через месяц, когда срок подачи возражения пройдет, руководитель налоговой за 10 рабочих дней рассмотрит материалы проверки, возражения налогоплательщика, и решит, привлекать ли его к ответственности за налоговое правонарушение или нет.

Как оспорить результат камеральной проверки

Если вы не согласны с решением налоговой, есть два способа это решение обжаловать: подать жалобу в вышестоящий налоговый орган, а если его решение вас не устроит, обратиться в арбитражный суд.

Вышестоящий налоговый орган или чиновник рангом выше рассмотрит вашу жалобу на акт налоговой и сделает следующее:

- ничего. Решение останется в силе, а жалоба — без удовлетворения;

- отменит или изменит решение налоговой полностью или частично, примет по делу новое решение;

- отменит решение налоговой полностью.

Жалоба рассматривается полтора месяца. Результаты налоговики сообщат в письме, которое вышлют через три дня после принятия решения.

Арбитражный суд. В суд есть смысл идти только после обжалования акта камеральной проверки в вышестоящем органе. На подачу иска у вас есть три месяца. Срок считают со дня, когда вы узнали о решении по жалобе, или со дня, когда кончился месяц на ответ вышестоящего органа.

Камеральная проверка — что это такое?

Налоговые проверки являются одним из самых эффективных инструментов контроля над процессом уплаты налогов и исполнением со стороны налогоплательщика других обязанностей, возложенных на него законодательством.

Что такое камеральная проверка налоговой?

Налоговая проверка представляет собой комплекс специальных приемов, которые применяются налоговым органом с целью установить достоверность и законность учета объектов налогообложения, порядка уплаты налогов, сборов в отчетах, документах, бухгалтерских балансах и т.д.

В ходе такой проверки изучаются финансово-хозяйственные операции физических лиц или организаций, которые связаны с начислением или уплатой налогов. Их классифицируют исходя из характера и целей проверки: в зависимости от материала, на основе которого проводят проверку, ее объема, степени охвата данных, включения в план.

Также в зависимости от места проверки и ее глубины она может быть выездной или камеральной. Последний вид предусматривает, что контроль проводится по месту нахождения налогового органа, базируясь на документах, предоставленных налогоплательщиком или его агентом, которые являются основанием для исчисления и уплаты налога.

При необходимости может потребоваться предоставление дополнительных сведений.

Цели и задачи

Основная цель камеральной проверки налоговой – контроль за соблюдением законодательства о налогах и сборах со стороны налоговых агентов, налогоплательщиков, плательщиков сборов.

Но она не может состояться, если подана специальная декларация согласно ФЗN 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации».

Камеральную проверку проводят для выявления и предотвращения налоговых правонарушений, взыскания сумм неуплаченных и частично уплаченных налогов для привлечения виновных лиц к ответственности за совершение налоговых преступлений или подготовки материалов для обеспечения рационального отбора налогоплательщиков для проведения выездных налоговых проверок.

Когда проводится?

Камеральная проверка может проводиться как в отношении организации, так и относительно физического лица. Это одна из форм текущего налогового контроля, которая позволяет оперативно выявлять и реагировать на нарушения.

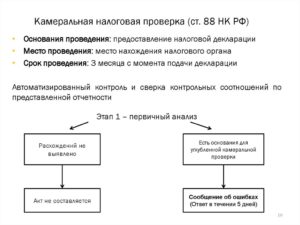

Ее инициируют уполномоченные должностные лица налоговой службы без специального разрешения и выезда к налогоплательщику, но строго в рамках своих служебных обязанностей. Основанием для камеральной проверки становится подача налоговой декларации в ИФНС.

Если налогоплательщик представляет дополнительные документы, прилагаемые к декларации, то срок исчисляют с даты их предоставления.

Порядок проведения камеральной налоговой проверки

Порядок проведения камеральной налоговой проверки четко установлен законодательством. На первом этапе сотрудники налоговой службы вносят в автоматизированную информационную систему «Налог» налоговые декларации или расчеты, предоставленные налогоплательщиком в бумажном формате или электронном виде.

При необходимости формируются протоколы ошибок, проводится сверка контрольных соотношений по предоставленной отчетности. Также проверяется правильность реквизитов, установленных нормативными правовыми актами, своевременность подачи документов, наличие исправлений, заполнение отчетности на иностранном языке.

На следующем этапе могут быть два варианта развития событий:

- Оснований для углубленной камеральной проверки не обнаружено;

- Причины для углубленной проверки есть:

- наличие ошибок, противоречий, несоответствий декларации или другому налоговому документу;

- заявлены льготы, сумма НДС к возмещению;

- подана отчетность по налогам, связанным с использованием природных ресурсов, и т.д.

На третьем этапе могут быть проведены мероприятия налогового контроля, например, истребование дополнительных документов и сведений у налогоплательщика или третьих лиц, назначение экспертизы, допрос свидетелей, выемка бумаг, осмотр помещений и т.д.

(или требование не позднее 5 рабочих дней предоставить пояснения и (или) подать уточненную декларацию).

В процессе проведения камеральной проверки используются информационные ресурсы разных уровней: ЕГРН, ЕГРЮЛ, справочник кредитных организаций, ЕГРИП, ФСС, сведения из Банка России, мониторинг банков, ПФР и т.д.

Важно знать! На нашем сайте открылся каталог франшиз! Перейти в каталог…

Затем оформляются результаты. Если нарушений налогового законодательства не обнаружено, то акт камеральной налоговой проверки не составляют и решение по итогам ее проведения не выносится.

В противном случае его оформляют в срок до 10 рабочих дней после ее проведения. Не позднее 5 рабочих дней со дня составления этого документа налогоплательщику должны вручить акт камеральной проверки.

Если он не будет согласен с его положениями, то в течение 15 рабочих дней необходимо оформить свои возражения.

https://www.youtube.com/watch?v=tH7EjpDcIeY

В любом случае на следующем этапе состоится рассмотрение материалов. Этот процесс не может превышать 25 дней со дня получения акта (при необходимости оформляют продление срока – до 1 месяца). Затем посылают извещение о рассмотрении материалов камеральной проверки.

В процессе проведения руководитель инспекции оглашает материалы, проверяет явку приглашенных лиц, удостоверяется в полномочиях, разъясняет присутствующим их права и обязанности, после — проводится расследование материалов. Если налогоплательщик или лицо, участие которого необходимо, не явится, примут решение об отложении этой процедуры.

Когда в материалах окажется недостаточно сведений для принятия решения, одобрят привлечение эксперта, специалиста, свидетеля или проведение дополнительных мероприятий налогового контроля.

Также на этом этапе в инспекции имеют право выдать решение об отложении рассмотрения материалов или продлении этого срока и со временем запустить процедуру повторного рассмотрения. Только тогда будет принято итоговое решение по камеральной проверке.

Если сведений будет достаточно, комиссия может все равно назначить повторное рассмотрение или сразу вынести итоговое решение – о привлечении к ответственности или отказе в привлечении. Не позднее 5 дней после оформления результатов налогоплательщику должны вручить решение по итогам камеральной проверки.

Он соглашается с его положениями, в противном случае – имеет право обжаловать решение. В итоге прошение будет удовлетворено или оно все же вступит в силу, и придется уплатить указанную сумму налогов, пеней, штрафов, выполнить другие требования (ст. 45–48 НК РФ).

При желании и это решение можно обжаловать в вышестоящем налоговом органе в апелляционном порядке или в суде.

Срок проведения камеральной налоговой проверки

Срок проведения камеральной налоговой проверки не может превышать 3 месяцев с даты, следующей за днем предоставления налоговой документации (если в конкретной ситуации законодательством не предусмотрены другие сроки). При отсутствии ошибок срок может быть и меньше. Мониторить процесс можно на сайте ФНС в «Личном кабинете».

Совет: налоговым кодексом не предусмотрена возможность официального продления срока камеральной проверки, и по окончании этого периода она автоматически считается оконченной, хотя выделенного времени далеко не всегда хватает для проведения полного комплекса контрольных мероприятий, особенно если они касаются проверки НДС к возмещению. Но согласно позиции Президиума Высшего Арбитражного Суда окончание ее срока не является препятствием для установления фактов неуплаты налогов и принятия мер по принудительному взысканию.

Последствия проведения камеральной проверки

Если во время камеральной проверки не были выявлены нарушения, инспектор подписывает декларацию и ставит дату, что означает окончание проверки. Акт составляют только в случае обнаружения проблем (в течение 10 дней).

Не позже 5 дней после его создания документ передают налогоплательщику. Опровергнуть результаты можно до истечения месяца со дня вручения.

Возражения обязаны изучить за 10 дней и принять решение – согласиться с предоставленными аргументами или утвердить меры наказания: штраф, привлечение к ответственности, отказ от последней меры.

Как оспорить результаты камеральной проверки?

Если налогоплательщик не согласен с результатами камеральной проверки, он может обжаловать их в вышестоящем налоговом органе или суде.

Истцу необходимо хорошо обосновать свою позицию, а при наличии факта затягивания сроков проверки – доказать нарушение своих прав, причинение убытков, причинно-следственную связь между незаконным действием и убытками, требовать их возмещения (ст. 35 НК РФ).

Сначала обжаловать решение нужно в самой налоговой инспекции, которая проводила проверку, и только затем обращаться выше. Оформить возражения разрешено в форме протокола, акта разногласий по акту камеральной налоговой проверки (специальной формы нет).

Если положительного результата не будет, а истец уверен в своей правоте, тогда стоит действовать дальше. Решение получится обжаловать в суде только после подачи соответствующего обращения в вышестоящий налоговый орган в течение месяца.

Но пока будут идти судебные разбирательства, выполнить уже утвержденное решение инспекции все же придется, исключение – предоставление банковской гарантии (ст. 138 НК).

Камеральная и выездная проверка — в чем разница?

Камеральные проверки являются одной из самых эффективных форм налогового контроля. Благодаря им увеличиваются суммы доначислений в бюджет, и, в отличие от выездных налоговых проверок, они занимают меньше времени, не такие трудоемкие, могут охватить практически каждого налогоплательщика. Но последние выявляют большее количество налоговых нарушений.

https://www.youtube.com/watch?v=9cEH3fIvBUo

Выездная налоговая проверка проводится по месту нахождения налогоплательщика, если в декларации выявлены ошибки, несоответствия или он подозревается в нарушении порядка исчисления и уплаты налогов. Ее формальным основанием считают решение руководителя налогового органа, а инспекторы на месте проверяют правильность исчисления и своевременность уплаты налогов.

В отличие от камеральной проверки выездная может длится до 2 месяцев, начиная с даты вынесения решения (если проверяют не всю компанию, а филиал или представительство – до 30 дней).

В отдельных случаях выездную проверку продлевают до 3-6 месяцев: если проверяют крупных налогоплательщиков, тех, кто не предоставил вовремя необходимые бумаги, если на территории произошел форс-мажор, например, пожар, при выявлении дополнительных фактов о нарушениях.

Также по ее окончании кроме акта составляют справку, где указывают предмет проверки и сроки проведения.

Несмотря на общую цель, между камеральной и выездной проверками есть много отличий: предмет проверок, основания для проведения, необходимость получения разрешения со стороны руководства, осмотра территории при проведении проверки, составления акта (в случае выездной проверки акт составляется, если нарушения не обнаружены), сроки.

Сохраните статью в 2 клика:

Камеральная проверка – одна из самых эффективных форм проведения налогового контроля. Она менее затратная материально и позволяет охватить намного большее количество налогоплательщиков, чем выездная. При необходимости итоги ее проведения можно обжаловать в налоговой инспекции, вышестоящем налоговом органе или суде.

Камеральные и выездные налоговые проверки: сравнение

О камеральных проверках так же советуем почитать другую статью «Ст. 88. Камеральная налоговая проверка«

До публикации настоящей статьи мы решили обратиться с вопросом к нашему эксперту — налоговому адвокату Тылику Павлу о том, как сегодня работают правила о проведении камеральных проверках.

Вот что он нам рассказал:

«Если очень кратко, то сегодня камеральная проверка стала быть похожей по способу проведения и результативности на выездную налоговую проверку.

Но у этой проверки есть огромное преимущество перед ВНП — срок проведения камеральной проверки является организационным и сама по себе просрочка срока проведения камералки не влечет ее недействительности.

Так суды, отмечая выход камеральной проверки за пределы установленных сроков , отмечают, что сроки установленные законом являются организационными и никак не нарушают прав проверяемого налогоплательщика».

Основное отличие камеральной проверки от выездной состоит в том, что контролирующий орган на объекте на присутствует, все мероприятия осуществляются «в офисе», на основании заполненных налоговых деклараций либо других нормативных документов налогоплательщика. Уже по одному названию понятно, что выездная проверка проводится непосредственно на предприятиях или коммерческих структурах.

Виды налоговых проверок: камеральная и выездная

Проведение камеральной проверки регламентирует 88-ая статья Налогового кодекса РФ. Заглянем в документ. В законодательстве четко указано, что каждый налогоплательщик обязан формировать отчетность перед ФНС.

Конечно, это зависит от видов бизнеса и применяемого налогового режима, но, так или иначе, есть норма: все сведения нужно своевременно представить на суд налоговым инспекторам.

Поступившие в отдел ФНС документы как раз и направляются в подразделение, которое занимается камеральными проверками.

При этом время налогового инспектора на изучение отчетности ограничено: у него есть всего три месяца. Камеральную проверку могут продлить, если у организации есть явные нарушения.

https://www.youtube.com/watch?v=JdDI3WjB7G4

Если для камеральной проверки не требуется какого-то особого основания, она проводится «по умолчанию», то решение о выездной проверке принимает руководитель налогового органа или его заместитель. Предметом проверки в этом случае будут своевременность уплаты налогов.

Порядок проведения камеральных и выездных налоговых проверок

Итак, налоговая декларация успешно подготовлена и уже поступила в ИФНС. С этого момента и начинается «камералка». Эта проверка – форма текущего контроля.

Камеральная проверка в большинстве случаев проводится непосредственно в налоговом органе.

Основная задача инспектора – определить корректность применения льгот по налогам и сборам, а также правильно ли соблюдается налоговое законодательство.

На начальном этапе проверяется заполнение налоговой декларации или другой формы расчета, налоговики сравнивают показатели с несколькими данными:

- Предыдущими декларациями;

- Данными бухгалтерской отчетности;

- Расчетами по другим налогам;

- Документами, которыми обладает налоговая инспекция

Уведомление о начале камеральной проверки налогоплательщик не получает, а все необходимые документы он обязан предоставить в ИФНС по месту учета (то есть по месту нахождения юрлица, либо месту нахождения недвижимости, принадлежащей налогоплательщику).

Важная составляющая камеральной проверки – изучение так называемых контрольных соотношений показателей налоговой отчетности. Эти маркеры помогают понять насколько вообще корректно (и достоверно) заполнена декларация. Если в ходе проверки инспектор обнаружил ошибки, то он налогоплательщика обязательно потребуют пояснения или вообще заставят внести коррективы в декаларацию.

На это у него есть всего пять дней.

Пояснения к налоговой декларации субъект проверки может представить самостоятельно, либо направить по e-mail, но в этом случае непременно нужна будет электронная подпись.

Мы уже говорили о том, что на проведение камеральной проверки у налогового органа есть всего три месяца. В пределах этого срока инспекторы имеют полное право затребовать дополнительные документы, если речь идет о расхождении в декларации.

Если никаких нарушений не нашли, то камеральная проверка завершается «на автомате», никакого акта не составляется.

Нужно насторожиться, когда налоговый инспектор потребовал какие-либо документы уже после окончания проверки: его действия явно незаконны.

Важно помнить, что у ФНС есть и другие инстументы при проведении камеральной проверки. Инспекторы могут назначить экспертизу, допросить свидетелей или узких специалистов, с согласия налогоплательщика – осмотреть помещение.

В любом случае, если налоговиков в декларации что-либо не устроило, плательщик получит на руки специальный акт о проведении камеральной проверки, как правило, в течение десяти рабочих дней с момента ее завершения. У предпринимателя есть месяц, чтобы подготовить возражение на действия сотрудников ИФНС.

Камеральную проверку, несмотря на кажущуюся «простоту», недооценивать не стоит, поскольку по ее результатам налоговый орган может решиться на проведение выездной проверки, пожалуй, – наиболее эффективной формы налогового контроля.

В этом случае инспекторы более тщательно изучают финансовые документы и отчетность налогоплательщика, поскольку проводится она на территории предприятия. У многих предпринимателей визит сотрудника ИФНС может вызвать несказанное удивление. Тем не менее, все вполне законно: предупреждать заранее о проверке налоговики вовсе не обязаны.

А вот предъявить свои служебные удостоверения должны, и если в решении начальника инспекции указаны фамилии одних сотрудников, а проверять почему-то пришли другие, то это будет грубейшим нарушением должностных инструкций. В законности такой проверки можно сомневаться. Что обычно интересует налоговиков? Понять это помогут основные отличия выездной проверки от камеральной.

Сравнение выездных и камеральных налоговых проверок: 10 основных отличий

Главное отличие мы уже назвали: выездная проверка проводится непосредственно на территории предприятия, камеральная – в самом налоговом органе.

https://www.youtube.com/watch?v=sS7AmEaGO4U

Обе эти проверки отличаются друг от друга еще и тем, что испектор приступает к камеральной проверке с момента сдачи документа в ИФНС, выездная проверка начинается после того, как принято соответствующее решение руководства налоговой.

Отличие касается и сроков проведения проверки: когда речь идет о выездной проверке, то на все про все у инспектора есть 60 дней, но при необходимости ее могут продлить, в исключительных случаях – до полугода.

Выездную проверку могут остановить, если должностному лицу понадобились дополнительные документы и материалы, причем если информацию нужно получить от государственных органов другой страны, то пауза в проведении проверки может продлиться 8 месяцев.

По общему правилу, максимальная продолжительность выездной проверки составляет 15 месяцев.

Еще одно отличие – решение о проведении проверки. Зачастую визит инспекторов может быть связан с ликвидацией предприятия, либо после того, как камеральная проверка вскрыла серьезные нарушения. Во время выездной проверки ФНС получает возможность более полно ознакомиться с деятельностью компании, изучить ее реальные условия работы, чего никак нельзя добиться при проверке камеральной.

Ведь не секрет, что в уставных документах коммерческой организации может быть заявлена одна сфера деятельности, а заниматься компания может совсем другим.

В этом случае выездная проверка связана с борьбой с теневым бизнесом.

По закону налоговые инспекторы во время выездной проверки имеют право осмотреть любые помещения, которые налогоплательщик использует для ведения бизнеса: торговые и производственные площади, склады и базы.

Это необходимо для проверки соответствия данных, указанных в документах, фактическим данным.

Основная цель любой проверки как камеральной, так и выездной – оценить правильность начисления налогов и сборов. Но разница касается предмета проверок: камеральная проверка выясняет насколько корректно исчисляется налог по одному периоду. При выездной проверке может проверяться правильность исчисления налогов за трехлетний период.

Надо помнить, что более одного раза проводить проверку за тот же период нельзя, повторная проверка допускается в одном случае: когда изучается вариант уменьшения налога к уплате.

Не менее важный момент: для проведения камеральной проверки налоговикам не нужно особого указания руководства, поскольку эта проверка проводится «по умолчанию».

Результат проведения налоговой проверки оформляется особым актом, но только по итогам камеральной проверки он не составляется вообще, если предприятие «чисто», то есть инспекторы не нашли никаких нарушений законодательства о налогах и сборах.

Во время выездной проверки, даже если у налоговиков не было никаких вопросов, обязательно составляется акт.

Кстати, о полномочиях сотрудников ФНС. Во время камеральной проверки они могут потребовать от налогопательщика только пояснительную записку, либо документы о праве на налоговые льготы.

Выездная проверка как раз и отличается тем, что налоговики получают доступ в помещения юрлица, где знакомятся с документацией напрямую, могут поинтересоваться инвентарной описью имущества, а если есть постановление руководителя инспекции – произвести выемку документов.

Особенности проверок обособленных подразделений юридических лиц

Компании, располагающие обширной сетью филиалов, должны быть готовы к тому, что выездная проверка может затянуться.

Под «обособленным подразделением» обычно понимают отдельную территориальную структуру организации.

Проверка этого подразделения проводится либо в рамках общей проверки, либо как отдельная «сфера интересов» налоговиков, причем объектом такой проверки может быть только филиал или представительство.

Проводить больше двух проверок по одному налогу сотрудникам ФНС нельзя. Надо помнить, что обособленные подразделения не могут быть самостоятельными налогоплательщиками, поэтому за нарушение законодательства будет отвечать только головная организация.

https://www.youtube.com/watch?v=s0d4XH3hcNo

Встречные проверки налоговых органов

Встречная проверка – еще один инструмент в арсенале налогового инспектора. Проводится она в том случае, если после камеральной проверки возникла необходимость проверить не только деятельность налогоплательщика, но и, например, его контрагентов. ФНС имее также полной право изучить конкретную сделку, если есть малейшее подозрения на нарушение закона.

Причем информацию и необходимые документы обяжут предоставить любого, кто этими сведениями обладает. Так, если изучается сделка о поставке товара, то документы могут потребовать у перевозчика.

Если организация откажется предоставить в инспекцию такие требования, то ее просто оштрафуют.

Интерес для ФНС во время встречной проверки может представлять:

- Фактическое существование контрагента;

- Осуществление операций, которые отражены в документах налогоплательщика;

- Операции между основной организацией и контрагентом.

Если встречная проверка покажет, что в данных налогоплательщика и контрагента есть существенные расхождения, то далее будет приниматься решение: повлияло ли это на корректность формирования налоговой базы.

Наглядно: отличия камеральной проверки от выездной

Мы рассмотрели основные особенности действующих в России проверок: выездных и камеральных. Их отличия поможет запомнить эта таблица.

| Критерий | Выездная налоговая проверка | Камеральная налоговая проверка |

| Место проведения проверки | Проверка проводится на территории налогоплательщика, как по юридическому, так и по фактическому адресу | ФНС проводит проверку по месту нахождения налогового органа |

| Сроки проведения проверки | Срок проведения выездной проверки налоговым органом не может превышать двух месяцев | Проводится в течение двух месяцев со дня представления в ИФНС налоговой декларации |

| Предмет проверки | Корректность исчисления и своевременность уплаты налогов | Ошибки в декларации или несоответствие сведений в форме отчетности |

| Основание проверки | Решение о проверке принимает руководитель налогового органа | Проводится «по умолчанию», поскольку в инспекцию поступили документы от налогоплательщика |

| Результат проверки | Справка о проведении проверки, акт налоговой проверки | Акт проверки составляется только в том случае, если вскрыты нарушения |

Соблюдать налоговое законодательство – обязанность не только юридического лица, но и каждого гражданина Российской Федерации. Если помнить это простое правило – никакие проверки будут не страшны.

Камеральная проверка что такое? Сроки камеральной проверки

В статье подробно будет рассмотрено, что является камеральной проверкой, какие цели она преследует, будут определены основные особенности, сроки и место ее проведения. Оформлению и обжалованию результатов проверки будет уделено отдельное внимание.

Камеральный налоговый контроль

Камеральная проверка — что это? Прежде чем ответить на данный вопрос, нужно сказать несколько слов в целом о проверках, проводимых налоговыми органами.

Налоговые проверки, являясь эффективным средством налогового контроля, позволяют добиться единообразия применения норм права в сфере налогообложения, соблюдения и четкого следования данным нормам. Выделяют два вида проверок:

- Камеральная (КНП).

- Выездная (ВНП).

КНП является более эффективной по сравнению с выездной, так как позволяет охватить большее число налогоплательщиков в силу своей специфики.

https://www.youtube.com/watch?v=MSObqRrKc00

Камеральная проверка — что это? Какие цели она преследует и какими принципами руководствуется? Об этом ниже.

Проведение КНП регламентируется нормами НК РФ, Методическими рекомендациями по ее проведению и утвержденными формами документов по данной проверке.

Цели КНП

Основными целями, на достижение которых направлена камеральная проверка, являются:

- Контроль за правильностью применения норм налогового права.

- Обнаружение и пресечение налоговых правонарушений.

- Проверка правомерности заявленных льгот и вычетов, отраженных в налоговой декларации.

Право на проведение камеральной налоговой проверки относится к компетенции налоговых органов РФ.

Принципы, определяющие сущность КНП

Принципы камеральной проверки составляют по сути особенности ее назначения и проведения.

- Предмет проверки: предметом КНП являются представленные налогоплательщиком документы, а также документы, находящиеся в распоряжении у инспекции.

- Место проверки: КНП, в отличие от ВНП, осуществляется в налоговой инспекции, а не у проверяемого лица.

- Лица, ведущие проверку: как было указано выше, проведение проверки возложено на должностных лиц, наделенных специальными полномочиями. Особого разрешения на проведение проверки не нужно.

- Период времени, охватываемый проверкой: период, указанный в декларации.

Сроки камеральной проверки

КНП ведется в течение 90 дней с момента представления в инспекцию декларации или расчета. На практике с определением даты начала проверки могут возникнуть сложности.

Например, согласно НК РФ датой представления декларации по почте считается дата, указанная на штемпеле почтового отправления. Соответственно, если письмо потеряется на почте и будет идти больше 3 месяцев, то получается, срок проверки к моменту поступления в инспекцию истечет?

Ясность внесла ФНС в своем письме, согласно которому проверка не может начаться до момента получения проверяющим (налоговым) органом декларации. Таким образом, датой представления будет считаться дата на штемпеле письма, а датой начала проверки — дата получения этой декларации налоговым органом.

Получение документов в рамках КНП

Истребование информации в рамках КНП производится в следующих случаях:

- В случае обнаружения в ходе проведения проверки ошибок, несоответствия и разногласий между данными, содержащимися в представленной декларации с данными в подтверждающих документах или информацией, имеющейся в налоговом органе, отдел камеральных проверок вправе потребовать от налогоплательщика пояснений или исправить неточности в представленной декларации.

- Если в представленной в инспекцию уточненной декларации налог к уплате меньше, чем в первичной, инспектор вправе потребовать пояснения и документы, обосновывающие правомерность такого уменьшения.

- Подобные пояснения придется предоставить также, если в декларации заявлен убыток. Только в данном случае они будут касаться обоснованности заявления данного убытка.

- Дополнительно потребуется также подтверждать налоговые льготы, заявленные в декларации.

- При возмещении НДС инспектор может запросить документы, которыми подтверждается правомерность заявления вычета.

Иные документы налоговый орган затребовать не вправе.

Установив принципы и цели, которыми руководствуется камеральная проверка, что это дает налогоплательщику и какие особенности проверки вытекают из этого, разберем основные этапы и направления проведения данного вида налогового контроля, а также особенности оформления и обжалования результатов проверки.

Этапы проведения КНП

Условно можно выделить несколько этапов проведения КНП:

- Принятие и регистрация декларации в АИС «Налог».

- Арифметический и камеральный контроль поступившей декларации.

- Осуществление непосредственно контрольных мероприятий по проверке представленного документа.

- Завершение КНП.

- Подготовка акта КНП или иного документа.

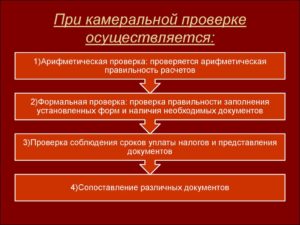

Направления проведения КНП

При проведении проверки камеральный отдел:

- Сравнивает показатели представленной декларации с данными декларации по тому же налогу за прошедший период.

- Проводит анализ показателей представленной декларации и показателей деклараций по другим налогам.

- Общий анализ данных, содержащихся в декларации с данными налогового органа.

Камеральная проверка. Документы, оформляющие ее результат

В случае обнаружения обстоятельств нарушения законодательства о налогах и сборах, выразившегося в неуплате налога, занижении расходов, необоснованно заявленном вычете или убытке, несвоевременности представления декларации и иных нарушениях, проверяющее лицо составляет Акт проверки.

https://www.youtube.com/watch?v=DouZjMbdDNg

Акт должен быть составлен в течение десяти дней (рабочих) и подписан проверяющими лицами и непосредственно тем, в отношении кого проводилась проверка.

Акт КНП обязательно должен включать следующую информацию:

- Дата и номер акта.

- Инициалы и должности лиц, проводивших проверку.

- Наименование проверяемого лица (полное и сокращенное).

- День представления в инспекцию декларации.

- Регистрационный номер декларации.

- День начала и окончания проверки.

- Перечень проведенных контрольных мероприятий.

- Выявленные события налогового правонарушения.

- Результаты проверки, назначенная мера ответственности и предложения по устранению нарушений.

В течение 5 дней акт камеральной проверки передается налогоплательщику на руки либо иным способом.

Если вручить лично акт не представляется возможным или налогоплательщик уклоняется от его получения, налоговый орган отправляет акт по почте.

По общему правилу, закрепленному в Налоговом кодексе, датой получения акта проверки налогоплательщиком, следует считать 6-й день с даты направления акта по почте.

Но в данном случае на практике часто происходят недоразумения, связанные с тем, что лицо получает акт гораздо позже указанного срока, в связи с чем лишается права представления по акту своих возражений.

Поэтому правильным следует считать непосредственно день получения акта налогоплательщиком, что подтверждается данными почты России.

По прошествии 10 дней после получения акта камеральная проверка по НДС, НДФЛ и любому другому налогу, а точнее, документы, полученные в ходе ее проведения, подлежат рассмотрению руководителем (замруководителя) инспекции.

Проверяющее лицо обязано известить проверяемого о том, когда состоится рассмотрение материалов, полученных в ходе проведения проверки.

Отсутствие лица, извещенного о дате и месте проверки, не может быть причиной для перенесения даты рассмотрения проверки и проводится в таком случае без него.

Если проверяющим необходимо получить дополнительные сведения или изучить вновь открывшиеся обстоятельства, руководителем инспекции может быть принято решение о проведении допмероприятий налогового контроля. Срок данных мероприятий не должен превышать одного календарного месяца.

После рассмотрения материалов проверки выносится решение о привлечении либо об отказе в привлечении к ответственности.

Итак, мы определили этапы и направления, особенности оформления такого вида контроля, как камеральная проверка. Что такое обжалование акта проверки и как оно происходит, рассмотрим далее.

Обжалование результатов камерального налогового контроля

Если лицо не согласно с выводами, отраженными в акте, оно может направить в инспекцию свои возражения в целом по всему акту или на отдельные его положения.

Возражения должны быть представлены в письменной форме в срок не позднее одного календарного месяца с момента получения акта.

Возражения налогоплательщика рассматриваются в течение 30 календарных дней с момента получения последним акта проверки, и после их рассмотрения выносится решение.

Решение налогового органа вступает в силу через один месяц после его получения налогоплательщиком, в случае если оно не обжаловано в апелляционном порядке.

Лицо, не согласившее с вынесенным решением, вправе подать в течение месяца апелляционную жалобу на него, которая должна быть рассмотрена вышестоящей инстанцией в течение 30 дней.

Решение, вынесенное данной инстанцией, вступает в силу с даты его подписания и обжаловано может быть только в судебном порядке.

С учетом изложенного выше, можно сделать вывод о том, что вопрос о том, камеральная проверка – что это, освещен в полной мере.

Камеральная налоговая проверка — это… Понятие, сроки и порядок проведения :

Камеральная налоговая проверка – это один из наиболее распространенных видов аудита, который осуществляется налоговой службой. При этом проводится она в отношении абсолютно всех налогоплательщиков. Каковы особенности данной процедуры? Что необходимо знать налогоплательщику?

Что такое налоговая проверка?

Всем известно, что ведение собственного бизнеса практически всегда сопровождается рисками для предпринимателя. Налоговая инспекция нередко осуществляет проверку организаций.

Налоговой проверкой называют специфическую форму контроля, которая осуществляется как на выезде, так и в камеральных условиях. Она проводится должностными лицами ФНС с целью контроля соблюдения российского налогового законодательства. Проверяться могут не только сами налогоплательщики, но и налоговые агенты и лица, уплачивающие различные сборы.

Камеральная проверка: определение термина

Камеральная налоговая проверка – это форма аудита ФНС. В ее ходе проверяются декларации и бухгалтерская отчетность, которые подавались как индивидуальными предпринимателями, так и организациями. Отличительная черта камеральных проверок заключается в том, что они не требуют непосредственного выезда налоговой инспекции.

https://www.youtube.com/watch?v=FDMoVWnlL68

Камеральная налоговая проверка проводится инспектором. В перечень проверяемой документации входят поданные ранее налоговые декларации, расчетные операции по авансовым платежам, различные справки и заявления.

Таким образом, анализируется вся документация, касающаяся начисления и уплаты налогов. Отчет по камеральной налоговой проверке составляется в бумажном или электронном виде.

Организации, в штате которых состоит более 100 сотрудников, с 2008 года ведут отчетность в электронном виде.

Цель, задачи

Камеральная налоговая проверка проводится с целью:

- Контроля за соблюдением НК РФ.

- Выявления суммы неуплаченных или погашенных частично налоговых сборов по текущим нарушениям.

- Взыскания неуплаченной или погашенной частично задолженности перед налоговыми органами.

- Привлечения нарушителя к налоговой или административной ответственности.

- Подготовка информации для обеспечения рационального отбора налогоплательщиков для выездных проверок.

- Проверка правомерного использования льгот и вычетов.

Для достижения данных целей перед налоговой инспекцией поставлен ряд задач:

- Проверка правильности оформления бухгалтерской отчетности.

- Подсчет показателей по налогам, которые перечисляются в государственную казну.

- Контроль своевременности предоставления налоговой инспекции расчетов.

- Выявление искаженной информации в отчетных документах.

- Проверка согласованности значений в бухгалтерских и налоговых отчетах.

- Выявление фактов нарушений налоговой дисциплины.

Законодательная база

Камеральная налоговая проверка – это форма аудита ФНС, проводимая на основании действующего НК РФ. Информация о порядке и правилах ее проведения содержится в 31, 87 и 88 статьях налогового законодательства.

Требования к документам

На основании поступившей от организации документации проводится камеральная налоговая проверка. Документы могут быть дополнительно запрошены налоговыми инспекторами. Объем пакета документов, как правило, довольно солидный. Поэтому часто возникают вопросы, связанные с необходимостью заверения всей документации, а не отдельных копий.

Заверенная копия должна в полной мере передавать всю информацию, отраженную в подлинном документе. В налоговом законодательстве не предусматриваются правила предоставления заверенных копий в органы ФНС. Поэтому заверяться могут как отдельные листы, так и многостраничные папки.

К сшивам документации предъявляются некоторые требования:

- Текст должен свободно читаться.

- При изучении папки не должна возникать возможность ее механического разрушения.

- Должна быть обеспечена возможность свободного копирования каждого листка.

- Все листы должны быть пронумерованы, а при заверении указано общее их количество.

В налоговую инспекцию сшивы предоставляются вместе с сопроводительным письмом.

Сроки камеральной налоговой проверки

Статья 88 Налогового законодательства устанавливает общие правила проведения камеральных проверок.

Согласно данной статье, проверка предоставленных налогоплательщиком документов должна осуществляться инспекторами в течение 90 дней с момента подачи декларации и последних отчетов с подтверждением их правильности и легитимности.

Иногда возникают ситуации, когда 90-дневный период начинают отсчитывать от даты получения налоговым органом документации или от момента принятия решения о проведении проверки. Однако такие действия налоговой инспекции считаются неправомерными и могут быть оспорены в арбитражном суде.

Если инспекторами был выявлен факт нарушений налогового законодательства, они обращаются в суд. Для подачи искового заявления выделяется 6-месячный срок. Если этот период упускается, штрафные санкции не могут быть применены к нарушителю.

Критерии риска

Если в деятельности индивидуального предпринимателя или физического лица был выявлен факт нарушений налогового законодательства по результатам камеральной проверки, налоговая инспекция вправе начислять штрафы, пени, доплаты. Штрафы могут быть начислены за следующие действия:

- Уклонение от налоговых выплат в размере 20% от невыплаченных средств.

- Отказ от подачи налоговой декларации и документов бухгалтерской отчетности.

- Прочие административные правонарушения (размер штрафных санкций – 500 рублей).

Если предприниматель или руководство предприятия скрывало от налоговых органов значительные денежные суммы, им грозит уголовная ответственность.

Порядок проведения

Формально в Налоговом кодексе не выделяются отдельные этапы проведения камеральных проверок. Однако на основании 88-101 статей весь процесс можно логически разделить на 4 этапа.

- Прием документации от налогоплательщика.

- Организация и проведение камеральной проверки.

- Оформление результатов.

- Анализ полученных результатов, вынесение окончательного решения.

На первом этапе налоговая инспекция осуществляет проверку наличия всей необходимой документации, которая должна быть приложена к декларации или расчетам согласно законодательству. Когда подтверждается факт предоставления отчетности, запускается сама процедура проверки.

https://www.youtube.com/watch?v=X4jbfnftvtA

Если в налоговой декларации были заявлены льготы, ФНС запросит от плательщика документы, подтверждающие правомерность их применения. Далее следует камеральная налоговая проверка по НДС, инспекция вправе истребовать подтверждающие право применения данной льготы документы.

Если же декларация содержит ряд ошибок, или данные в ней противоречат друг другу либо расходятся с информацией, поступившей в налоговую инспекцию, ФНС информирует об этом предпринимателя или организацию и просит внести соответствующие изменения.

Налогоплательщик обязан представить документы по запросу ФНС в течение 5 дней.

После данного этапа проходит оформление результатов проверки. Если были выявлены нарушения законодательства, составляется соответствующий акт. Если же фактов нарушения обнаружено не было, инспектор ставит в налоговой декларации отметку о проведении камеральной проверки.

Камеральные и выездные налоговые проверки: отличия

Существует два типа налоговых проверок – камеральные и выездные. В отличие от камеральных проверок выездные проводятся на основании 89 статьи Налогового Кодекса. В чем же состоят их основные отличия?

Камеральные проверки проводятся на основании 88 статьи НК РФ, как это уже говорилось выше. Ими занимается отдел камеральных проверок ФНС. Проводятся они на основании каждого сданного отчетного документа или декларации.

При этом о данной процедуре не информируется сам налогоплательщик, не требуется специальное разрешение руководителя инспекции. Срок проведения процедуры составляет 3 месяца, в течение 5 дней по запросу налоговой инспекции могут быть внесены изменения в декларацию.

Акт о проверке составляется только в случае выявления нарушений.

Выездные проверки проводятся выборочно в течение разных отчетных периодов и по различным видам налогов. Место проведения процедуры – либо на территории налогоплательщика, либо по его желанию в отделении ФНС. Для запуска процедуры необходимо разрешение руководителя налоговой инспекции.

О проведении проверки должен быть уведомлен сам налогоплательщик. Срок проверки может составлять от 2 до 6 месяцев, а периодичность – не более 2 раз в год.

В день окончания процедуры налогоплательщику выдается справка о проведенных мероприятиях, составляется акт и выносится решение независимо от того, были выявлены нарушения или нет.

Результаты

При обнаружении в декларации ошибок и неточностей инспектор службы обязан проинформировать об этом налогоплательщика в трехдневный период. Также инспектор потребует внести некоторые изменения и в документы. Срок внесения изменений составляет не больше 5 рабочих дней. Это относится к ситуациям, когда ошибки в декларации стали причиной недоплаты налогов.

При выявлении факта недоплаты инспектор выносит решение в 10-дневный период о привлечении организации или предпринимателя к ответственности. Дополнительно налоговой инспекции дается 10 дней на отправление уведомлений об уплате штрафов, пени, внесении изменений в документы.

В налоговом законодательстве имеются некоторые расхождения, касающиеся вопросов составления акта. Высший суд Российской Федерации придерживается позиции, что в этом нет прямой необходимости.

Арбитражные же суды считают, что решение камеральной налоговой проверки должно быть оформлено документально, иначе нарушаются права налогоплательщиков.

Поэтому с оплатой штрафов можно не спешить, если акт не был составлен.

Полезные рекомендации

Для того чтобы успешно пройти камеральную налоговую проверку, необходимо четко соблюдать сроки сдачи отчетных документов и деклараций и своевременно отвечать на запросы ФНС.

При проведении проверок составляется математическая модель налогоплательщика, в которой учитывается сфера деятельности предприятия, оборот, финансовые операции.

Нередко составляется и так называемый портрет, в котором отражается информация о характере и размере уплачиваемых налогов, соблюдении сроков, возмещался ли НДС.

Проверяют и юридические формальности – имеется ли вся необходимая документация, какие банки взаимодействуют с организацией, осуществляет ли она непрофильную деятельность. ФНС уже давно разработала систему выявления фирм-однодневок по ряду признаков. О проведении камеральных проверок практически невозможно узнать заранее.

https://www.youtube.com/watch?v=aR59vA44Bk0

Камеральная налоговая проверка – это одна из неотъемлемых частей ведения бизнеса. Налогоплательщики всегда находятся под контролем ФНС. Проверки всегда могут иметь и негативные последствия, поэтому деятельность организации должна четко соответствовать российскому законодательству.