Большинство предпринимателей сталкивались с таким понятием, как налоговая проверка. Согласно Налоговому Кодексу Российской Федерации, соответствующие органы должны контролировать соблюдение обязательных платежей. Мероприятия налогового контроля применяются в разных случаях.

Для того чтобы выявить нарушителей, контролирующим органам позволено использовать любые способы, которые не противоречат Конституции. Часто возникают ситуации, когда для вынесения решения у инспекторов недостаточно информации.

В таком случае будут проводиться дополнительные мероприятия налогового контроля.

- Налоговая проверка

- Камеральное налоговое расследование

- Выездная проверка

- Зачем назначаются дополнительные мероприятия?

- Дополнительные мероприятия. Истребование документов

- Допрос свидетелей

- Экспертиза

- Материалы проведения дополнительных мероприятий

- Возражения

- Информация о дате и месте изучения материалов

- Что входит в мероприятия налогового контроля?

- Дополнительные мероприятия налогового контроля

- Цель проведения мероприятий налогового контроля

- Статьи, комментарии, ответы на вопросы: дополнительные мероприятия налогового контроля

- Мероприятия налогового контроля

- Мероприятия налогового контроля. Судебная практика (Чулкова Л.)

- Порядок рассмотрения и подведения итогов по результатам выездной налоговой проверки. Условия и возможности привлечения налогоплательщика к ответственности при выявлении каких-либо нарушений. Проведение дополнительных мероприятий налогового контроля

- Иные мероприятия налогового контроля что это

- Проведение мероприятий налогового контроля

- Что такое мероприятия по налоговому контролю

- Цель и задачи мероприятий налогового контроля

- Что может быть выявлено в результате

- Основные мероприятия налогового контроля

- Анализ материалов допмероприятий

- Дополнительные мероприятия налогового контроля

- Особенности и виды

- Основные мероприятия

- Дополнительные мероприятия

- Права налогоплательщика

Налоговая проверка

Согласно ст. 32 Налогового Кодекса Российской Федерации, соответствующие органы обязаны контролировать процесс уплаты налогов, а также соблюдение принятых нормативно-правовых актов. Это положение осуществляется с помощью проверок.

Налоговый контроль — деятельность контролирующих органов по соблюдению соответствующего законодательства, своевременной уплате обязательных платежей физическими и юридическими лицами.

Такого рода контроль проводится при помощи налоговых проверок, осмотра помещения или территории, которые используются для извлечения прибыли, проверки отчётности и других способов, предусмотренных НК РФ.

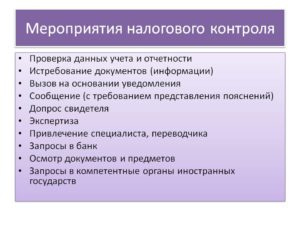

Мероприятия налогового контроля необходимо рассматривать как средство для достижения главной цели – контроля. Они выражаются в фактических действиях государственных органов для выявления неплательщиков. Существует несколько видов таких мероприятий:

- истребование необходимой информации и документов;

- осмотр территории и помещений, используемых для получения дохода;

- допрос свидетеля;

- экспертиза;

- привлечение специалиста или переводчика;

- инвентаризация.

Мероприятия налогового контроля проводятся при осуществлении соответствующих проверок, которые делятся на два вида: камеральная и выездная.

Камеральное налоговое расследование

Этот вид контроля распространяется на тех налогоплательщиков, налоговых агентов и других лиц, которые обязаны представлять в соответствующие органы декларацию.

Особенность камеральной проверки заключается в том, что для её осуществления не нужно подтверждение руководителя налогового учреждения. Основанием для неё служит представленная налоговая декларация.

Проверка осуществляется по месту расположения контролирующего органа в течение трёх месяцев со дня подачи документов.

Каждый налогоплательщик должен подавать налоговую декларацию в соответствующие учреждения, если иное не предусмотрено законом. Такое положение зафиксировано в ст. 80 НК РФ. Эта обязанность обусловлена не суммой платежа, а условием закона, что плательщик по конкретному виду налога должен представлять декларацию. Отсутствие суммы платежа не освобождает от этой повинности.

Налоговые декларации, а также другие документы, которые представлены налогоплательщиком или имеющиеся у соответствующего органа, являются основанием для осуществления такого типа расследования, как камеральная проверка. Мероприятия налогового контроля здесь представлены истребованием документов, являющимся основной процедурой, а также допросом свидетеля или проведением экспертизы.

Выездная проверка

Это более конкретный вид контроля, который проводится в отношении одного налогоплательщика по определённому налогу. Основанием для такой проверки может послужить сомнение в правильности вычисления и своевременной уплаты обязательных платежей.

Выездной контроль осуществляется на территории плательщика. В случаях, если помещение или территория, используемая для получения прибыли, не может быть предоставлена для проверки, расследование проводится по месту расположения соответствующего органа.

Решение о проведении контроля принимает руководитель налогового учреждения или его заместитель.

https://www.youtube.com/watch?v=5uyaxt44bA0

Мероприятия налогового контроля при проведении налоговых проверок, в том числе выездных, могут проводиться следующие:

- Истребование необходимых документов. Налогоплательщик должен ознакомить инспекторов с подлинниками бумаг и деклараций, связанных с начислением и уплатой налогов. Данная процедура проводится на территории плательщика.

- Проведение инвентаризации.

- Осуществление осмотра необходимых помещений и территории, используемых для получения дохода.

- Привлечение эксперта, если требуется дополнительная информация.

- Допрос свидетеля, который обладает сведениями, имеющими значение при выездной налоговой проверке.

- Привлечение переводчика или специалиста.

Зачем назначаются дополнительные мероприятия?

В настоящее время нередко встречается ситуация, когда контролирующий орган в процессе проверки не смог добыть необходимую информацию для вынесения решения. Но это не означает, что инспекторы больше не могут получать сведения о данном предприятии, и после расследования все закончится. Для этих целей применяют дополнительные мероприятия налогового контроля.

Основной задачей этих процедур является подтверждение или опровержение совершения правонарушения. Недостающую информацию инспекторы могут собирать только в рамках той деятельности налогоплательщика, которая была рассмотрена при основной проверке. Важно отметить, что данные мероприятия направлены не на обнаружение новых нарушений, а на тщательное расследование уже выявленных.

Плательщик узнаёт о назначении таких мероприятий во время рассмотрения результатов проверки или через несколько дней после них. Осуществление дополнительных процедур является промежуточным итогом расследования, в ходе которого необходимо выяснить, было ли совершено правонарушение.

Дополнительные мероприятия. Истребование документов

Дополнительные мероприятия проведения налогового контроля делятся на три вида: истребование документов, допрос свидетеля и проведение экспертизы.

Первый из них является самым распространённым и обсуждаемым. Существует множество примеров внедрения такой процедуры. В большинстве случаев суд становится на сторону налоговых органов.

Лишь изредка дело выигрывает плательщик, и для этого ему нужно сильно постараться.

Рассмотрим простой пример. Предприятие предоставило контролирующему органу налоговую декларацию, в результате чего была назначена камеральная проверка. В ходе расследования решение не было принято, поэтому объявили дополнительные мероприятия. У предприятия попросили первичные документы, но руководство организации отказалось их предоставлять. Суд постановил, что дело необходимо пересмотреть.

Но почему принято такое решение? Дело в том, что в случаях, когда контролирующий орган при проведении камеральной проверки не выявил каких-либо ошибок и несоответствий, оснований для истребования документов у него нет.

Хотя на практике, инспекторы даже в этом случае требуют предоставить отчёт.

Организация мероприятий налогового контроля не всегда осуществляется по всем правилам, и во избежание несправедливого решения, налогоплательщику нужно знать свои права.

Допрос свидетелей

В ст. 90 НК РФ сказано, что одним из дополнительных мероприятий налогового контроля является допрос свидетелей. Нужно отметить, что для дачи показаний может быть вызван любой человек, который обладает сведениями, имеющими значение в этом деле. Есть некоторые ограничения по вызову свидетелей, ими не могут выступать:

- лица, которые в силу возраста или физических и умственных отклонений не способны корректно воспринимать информацию;

- лица, которые получили нужные сведения в процессе профессиональной деятельности, например, адвокат.

Человек имеет право отказаться от дачи показаний только на основаниях, предусмотренных законодательством РФ. Самым распространённым предлогом для отказа служит ст. 51 Конституции: никто не должен свидетельствовать против себя, супруга или близких родственников.

https://www.youtube.com/watch?v=0DjbuuoaFUY

У налогоплательщиков часто возникает вопрос: могут ли вызываться люди для дачи показаний во время приостановления выездной проверки? Причём большинство из них считают, что налоговые органы не имеют на это право. Однако они ошибаются.

В ходе мероприятий налогового контроля существует огромное количество оснований для того, чтобы приостановить проверку. Но в законодательстве РФ нет пункта, который запрещает в это время допрашивать свидетелей.

Контролирующие органы вправе вызывать для дачи показаний людей, которые обладают информацией, необходимой для принятия решения по конкретному делу.

Таким образом, даже в период приостановки проверки, может проводиться допрос свидетелей.

Экспертиза

Привлечение эксперта является последним из трёх возможных дополнительных мероприятий. Она назначается в том случае, если для выявления нарушения требуются специальные знания в какой-либо области. Эксперта выбирают в каждом конкретном случае, и он принимается за работу на договорной основе. Инспектор, который осуществляет выездную проверку, имеет право привлечь специалиста.

Для этого создаётся постановление о назначении экспертизы, где указываются фамилия профессионала и наименование предприятия, где она будет проводиться, а также вопросы, которые он должен разрешить и материалы, ему предоставляемые. С этим положением должностное лицо должно ознакомить плательщика.

В некоторых случаях может быть назначена повторная экспертиза. Если не было выявлено достаточное количество обстоятельств, или первый эксперт оказался некомпетентным. Чаще всего экспертиза проводится по настоянию налогового органа. Однако налогоплательщик имеет право осуществить самостоятельное расследование, и предоставить результаты суду.

Проведение мероприятий налогового контроля направлены на обнаружение правонарушений, связанных с несвоевременной уплатой налогов или неверным их исчислением. Дополнительные мероприятия в виде истребования документов, допроса свидетелей и экспертизы призваны прояснить ситуацию и помочь контролирующему органу принять окончательное решение.

Материалы проведения дополнительных мероприятий

Независимо от принятого решения, налогоплательщик имеет право ознакомиться с результатами осуществления мероприятий в письменном виде. Но для этого проверяемому лицу необходимо подать в налоговый орган заявление с этой просьбой в произвольном виде.

Контролирующее учреждение обязано в течение двух дней со дня подачи заявления предоставить налогоплательщику возможность ознакомиться с решением. Результаты дополнительных мероприятий налогового контроля могут быть самыми разнообразными: от закрытия предприятия до признания ошибки. В любом случае рекомендуется каждому плательщику запрашивать окончательное решение в письменном виде.

После данной процедуры составляется протокол, который включает:

- наименование документа;

- дата, время и место совершения определённого действия;

- личные данные человека, составляющего документ;

- фамилия, имя и отчество всех людей, которые принимали участие в каких-либо действиях;

- результаты проведения мероприятий.

Далее каждая сторона должна подписать этот протокол, выражая своё согласие. Перед этим необходимо внимательно изучить каждую строку, и при наличии замечаний, внести поправки.

Возражения

До 2021 года в законодательстве РФ был значительный пробел, связанный с налоговыми проверками – не установлен срок обжалования результатов проведения мероприятий. Но 01.05.

2021 вышел новый Федеральный закон, согласно которому плательщик может представить возражения по результатам дополнительных мероприятий в течение 10 дней со дня истечения срока, указанного в решении соответствующего органа о назначении допконтроля.

Но здесь есть один нюанс. Дело в том, что контролирующий орган не обязан представлять плательщику какой-либо документ, свидетельствующий об их решении.

Тогда возникает вопрос: что обжаловать, если нет письменных подтверждений? Возражения по дополнительным мероприятиям налогового контроля приходится представлять, основываясь на копиях документах, которые не содержат чётких выводов соответствующих учреждений.

Получается, что плательщик должен сам определить возможные доводы и претензии со стороны налоговых органов.

https://www.youtube.com/watch?v=jVSBEF8CG_I

Проверяемым лицам остаётся одно: надеяться, что вскоре в НК РФ внесут поправку, согласно которой инспекции обязаны предоставлять в письменном виде своё решение. Мероприятия налогового контроля при проведении налоговых проверок должны быть зафиксированы, чтобы плательщики в случае несогласия могли на что-то опираться.

Информация о дате и месте изучения материалов

Налоговый орган обязан уведомлять плательщика о каждом шаге проверки, и стадия после дополнительных мероприятий не является исключением. Поэтому проверяемое лицо должно знать о месте и дате рассмотрения дела, а также получить информацию о допконтроле. В процессе проведения дополнительных мероприятий, предусмотрено два этапа рассмотрения материалов:

- 1 этап, где изучают материалы проверки и возражения по ней;

- 2 этап, где рассматриваются все полученные материалы, включая информацию о дополнительных мероприятиях и возражений по ним.

Если на какой-либо стадии налогоплательщик не был оповещён о ходе расследования, то вышестоящий суд вправе признать итоговое решение инспекции недействительным. В этом случае соответствующий орган совершит серьёзное нарушение процедуры рассмотрения материалов дела.

Мероприятия налогового контроля должны проводиться абсолютно прозрачно. В этом случае будет возникать меньше вопросов к инспекции, и плательщик будет знать о каждом этапе расследования.

Что входит в мероприятия налогового контроля?

У налогоплательщика непременно должно быть четкое представление как об основных, так и о дополнительных мероприятиях налогового контроля. Если он будет точно знать особенности процедур, то сможет лучше к ним готовиться. Мероприятия налогового контроля проводят в рамках стандартных проверок, однако некоторые выполняют вне основных, по решению ИФНС.

Помимо нюансов процесса аудита, любой налогоплательщик должен знать о своих правах и обязанностях. В этой статье мы поговорим о порядке и правилах контрольных процедур, а также о том, какие цели и задачи инспекторы ставят при их проведении.

Процедуры в рамках налогового аудита бывают основными и сопутствующими.

К первой категории относят камеральную и выездную налоговую проверки, то есть, мероприятия, после проведения которых положение проверяемого субъекта может измениться (ему сообщат о доначислениях, выявленных нарушениях и т. д.).

Сопутствующие (дополнительные) — это процедуры, позволяющие инспекторам выявлять дополнительные факты и доказательства в споре с налогоплательщиком.

К дополнительным мероприятиям мы вернемся позже, а пока рассмотрим основные. Итак, в соответствии с действующим НК РФ, инспекторы вправе:

- Проводить инвентаризацию, сверяя в ее рамках информацию в документах с реальным положением дел (активами).

- Осматривать офисные или производственные помещения. Закон дает право налоговикам производить осмотр в любых помещениях, которые проверяемый хозяйствующий субъект использует для получения дохода (в мастерских, цехах, магазинах, на складах).

- Изучать документы или сведения, делая официальный запрос на проверяемое предприятие.

- Привлекать переводчика, чтобы лучше понимать информацию и решать актуальные задачи по налоговому контролю.

Дополнительные мероприятия налогового контроля

Бывает, что материалов, полученных в ходе проверок, недостаточно для вынесения окончательного решения. Но инспекторы вправе проводить дополнительные процедуры, по результатам которых они могут или подтверждать, или опровергать выявленные факты.

Обратите внимание! Цель дополнительных мероприятий — не поиск новых фактов, а уточнение уже занесенных в протокол.

https://www.youtube.com/watch?v=s1Vg5_Tf8Po

Налоговики вправе:

- Общаться со свидетелями.

- Проводить экспертизы.

- Анализировать истребованные документы.

Свидетелем может стать любое физлицо, которое может предоставить полезные для налогового аудита сведения.

Экспертизы проводят в исключительных ситуациях, когда это явно необходимо. Для экспертных мероприятий привлекают профессионала и заключают с ним соглашение. Если эксперт выявляет значимую для налогового аудита информацию, то оформляется заключение. Следует отметить, что в данном документе специалист вправе делиться и собственными выводами.

Выемку документов инспекторы выполняют, когда нужно доказать, что налогоплательщик действительно где-то нарушил закон.

Помимо обозначенных действий, представители ИФНС больше не вправе выполнять никакие другие процедуры. Но в рамках одного аудита они могут проводить сколько угодно допмероприятий — в НК РФ ограничений на этот счет нет.

О проведении допмероприятий проверяемому субъекту инспекторы сообщают или в ходе изучения материалов аудита, или по окончании процедуры. Выносится решение о проведении дополнительных мероприятий налогового контроля. В нем непременно должна содержаться следующая информация:

- Причина назначения допмероприятий.

- Виды дополнительных процедур, которые будут проведены.

- Период аудита с указанием финальной даты.

Максимум дополнительные мероприятия налогового контроля могут длиться 30 дней. Но бывают и исключения, когда, по решению ИФНС, процедуры проводят на протяжении 2 месяцев.

Информацией, полученной в рамках дополнительных процедур, дополняют общие данные по налоговому аудиту. Для них действуют те же нормы НК РФ, что и для основных материалов.

В частности, проверяемое лицо вправе участвовать в изучении этих сведений. Для этого ему достаточно проявить такую инициативу, подав в ИФНС заявление.

По истечении двух дней инспекторы сообщат, на какое число назначено рассмотрение.

Если проверяемое лицо не согласно с итогами анализа материалов, оно вправе подать письменные возражения по вопросу и изложить все свои доводы, предоставив в качестве доказательства соответствующую документацию.

Цель проведения мероприятий налогового контроля

Представители ИФНС проводят мероприятия налогового контроля, преследуя главную цель — выявлять нарушения НК РФ налогоплательщиками и налоговыми агентами. То есть, инспекторы стремятся:

- Обеспечивать налоговую дисциплину.

- Вносить значимый вклад в госбюджет.

- Проверять, как ИП и предприятия выполняют свои налоговые обязательства.

- Следить, правильно ли применяются льготы на налоговые платежи.

- Вести деятельность, направленную на пресечение и предупреждение налоговых правонарушений.

- Принимать в отношении нарушителей меры наказания, предусмотренные НК РФ.

По результатам аудита инспекция может выявить, что проверяемый субъект нарушил НК РФ: не полностью уплачивал налоги или не уплачивал в принципе, несвоевременно делал отчисления, неверно оформлял налоговые декларации.

Статьи, комментарии, ответы на вопросы: дополнительные мероприятия налогового контроля

По поводу порядка допмероприятий все достаточно понятно и просто: перечень допустимых процедур, которые вправе проводить налоговики, закрыт. Новые нарушения инспекторы выявлять не вправе, так как цель дополнительных мероприятий — проверять уже имеющиеся у ИФНС данные.

Сегодня на законодательном уровне предлагается уточнить лишь процесс анализа информации, полученной в ходе ВНП и камерального расследования. Для налогоплательщиков такое нововведение станет полезным, поскольку поспособствует большей объективности аудита. В 2021 году по этому поводу в Госдуму был внесен законопроект. В чем его суть?

По результатам дополнительных мероприятий предложено формировать акт, где налоговики будут отражать краткое содержание контрольных процедур вместе с выводами по ним. Проверяемый субъект сможет знакомиться с данным документом и, при наличии возражений, подавать соответствующее заявление.

https://www.youtube.com/watch?v=PltAzkxI26E

Благодаря такому шагу планируется достичь большей объективности решения по контрольным мероприятиям.

Такой акт будет вручаться лично проверяемому лицу или его доверенному человеку под роспись, или иным путем. На предоставление акта инспекторам планируется давать 5 дней со дня завершения допмероприятий. Если проверяемый субъект не захочет получить акт, данный факт будет документально фиксироваться.

Смысл введения законопроекта в том, чтобы пересмотреть подходы к процедурам налогового аудита.

Депутаты считают, что ввести его нужно, в первую очередь, потому, что действующая сегодня система уже в некотором смысле изжила себя, так как была введена 15 лет назад.

За это время в деятельности ИФНС и в государстве в целом произошли серьезные перемены, были введены новые формы аудита и более современные инструменты.

Помимо установления новых правил о допмероприятиях, в законопроекте планируется прописать новые сроки камерального расследования, более сжатые, поскольку сейчас на самих предприятиях есть инновационные системы контроля.

Мероприятия налогового контроля

2. Получить сведения из ЕГРН (запрос в соответствующий налоговый

орган (по ИНН).

3. Проанализировать виды деятельности по кодам. Установить является ли данный вид деятельности характерным для проверяемой

организации и его контрагентов.

4. Направить запрос в налоговый орган по месту нахождения организации с целью получения информации о том отчитывалась ли данная организация в период осуществления сделки, информации об объемах реализации за данные налоговые периоды, сведений о среднесписочной

численности работников и данных баланса.

Мероприятия налогового контроля. Судебная практика (Чулкова Л.)

Подтвердить (опровергнуть) факт нахождения по месту регистрации в период осуществления сделки организации путем опросов

собственников помещений.

6. Установить, не является ли представитель данной организации — массовым учредителем, а адрес ее регистрации — массовым адресом

регистрации (Осмотр помещений).

7. Установить местонахождения должностного лица организации, учредителей и провести его допрос (оформить надлежащим образом: статья 51 Конституции РФ и статьи 90, 128 НК РФ) по следующим основным вопросам

(перечень не закрытый):

а) учреждал ли данную организацию и какое имеет к ней отношение?

б) подписывал ли какие-либо документы?

в) выдавал ли доверенности иным лицам на осуществление каких-либо действий от имени организации или своего имени, в том числе на подписание

документов?

г) кто и где подписывал документы, кто осуществлял работы, оказывал

услуги?

8. Взять образцы подписи, образцы свободного почерка данного лица.

В случае смерти лица, подписавшего первичные документы по сделке, взять справку из ЗАГС о смерти данного лица, а также при возможности получить оригиналы документов содержащих подписи и почерка умершего лица (например, у родственников, в паспортном столе, отделах ЗАГС, ОВИР, налоговом регистрационном органе и иные).

10. В случае если имеют место предположения, что документы по сделке (счета-фактуры, платежные поручения, акты приема-передачи и прочее) подписаны неустановленным лицом, необходимо изъять подлинники первичных документов у проверяемого налогоплательщика и провести

почерковедческое исследование подписей (экспертизу).

11. Проверить, имеется ли у организации (или субподрядчика, при его наличии), фактически осуществляющей работы (оказывающей услуги), необходимые для этих целей материально-техническая база, основные средства (в собственности или аренде), должное финансирование и рабочие

https://www.youtube.com/watch?v=U0a5nRtl9ws

соответствующей специальности и квалификации.

12. Проверить наличие у организации вида деятельности, подлежащего обязательному лицензированию. Направить запрос в лицензирующий орган. Опросить в рамках ст. 90 НК РФ лиц, заявленных в качестве специалистов при

оформлении лицензии.

13. Провести допросы работников проверяемого налогоплательщика на

предмет взаимоотношений с сомнительным контрагентом:

а) как осуществлялся поиск контрагента?

б) кто был инициатором указанных финансово-хозяйственных отношений?

в) как и где проходило подписание договоров, с кем из представителей

контрагента непосредственно общались?

14. Направить запросы в правоохранительные органы для проведения

розыскных мероприятий.

15. Подтвердить (опровергнуть) наличие сотрудников фирмы-поставщика услуг, работ на территории проверяемого налогоплательщика (пропускной режим), при возможности провести опросы данных лиц (осуществляли ли они

работы на данном предприятии, какие выполнял работы, кто давал указания).

16. Проверить доставку, перевозку материалов необходимых для

осуществления работ (услуг), доставку (движение) и оприходование товаров.

17. Установить фактического производителя товара (материалов) и

провести сравнительный анализ изменения цен по цепочке поставщиков.

18. Установить наличие технических средств для осуществления доставки, наличие складских помещений, а также нахождение спецтехники (иного

имущества) на территории предприятия (пропускной режим).

19. Установить лиц, которым принадлежат транспортные средства, и провести их опросы (по вопросу взаимоотношения с поставщиком и заводом, доставляли ли что-либо на завод, когда, в рамках какого договора, о технической возможности использовать данных автотранспортные средства для

перевозки конкретного товара и т.д.).

20.

Исследовать приказы (иные распорядительные документы) об установлении пропускного режима, документы, подтверждающие (опровергающие) факт прохождения сотрудников, проезд автотранспортных средств, доставку имущества на территорию завода (журналы, «встречные» проверки, если пропускной режим обеспечивается привлеченной организацией либо транспортировка осуществляется сторонней организацией),

товаротранспортные накладные, запросы в ГИБДД и т.д.)

21. Установить возможность (невозможность) реального осуществления налогоплательщиком спорных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых

для производства товаров, выполнения работ или оказания услуг.

22. Установить наличие (отсутствие) у контрагента необходимых условий для достижения результатов соответствующей экономической деятельности в силу отсутствия управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных

средств.

23. Совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном налогоплательщиком в документах

бухгалтерского учета.

24. Исследовать вопрос: имеет ли место привлечение кадрового состава налогоплательщика для выполнения работ по договорам подряда, а также выполнялись ли сотрудниками налогоплательщика работы в интересах

привлеченных подрядчиков непосредственно на своих рабочих местах.

25. Установить источники получения сотрудниками налогоплательщика дополнительного дохода помимо основного места работы (ЦОД), сверить

данные о получаемом доходе с данными организаций — субподрядчиков.

26. Назначить, при наличии необходимости и возможности, экспертизу

результатов проведенных работ, привлечь специалиста (при этом необходимо

сопоставить стоимость данной экспертизы, стоимость привлечения специалиста с предполагаемой суммой доначислений).

27. Определить кем и за чей счет в соответствии с условиями договора поставки (купли — продажи) предусмотрена доставка товара от поставщика (продавца) в адрес налогоплательщика. Если транспортировка (перевозка) товара осуществляется за счет поставщика (продавца), то нужно установить, осуществлялась ли доставка товара силами и средствами поставщика или

https://www.youtube.com/watch?v=g1fcItMJQHA

между поставщиком и перевозчиком были заключены договора перевозки.

28. Если перевозка товара в адрес налогоплательщика осуществлялась

силами и средствами поставщика, нужно исследовать:

мог ли поставщик технически доставить товар (при отсутствии технического персонала, складских помещений, отсутствии собственных, арендуемых транспортных средств, финансовых средств, и т.д.);

должным ли образом оформляется принятие товара поставщиком от субпоставщика и отгрузка товара (как хозяйственная операция отражается в бухгалтерском учете, оформляется ли товарная накладная на принятие и отгрузку товара, приходный ордер, приемо-сдаточные акты и др.);

оформляется ли в бухгалтерском и налоговом учете поставщика перевозка товара (как учитываются транспортные расходы — расходы на ГСМ, оформляются ли путевые листы на перевозку груза).

29. Если доставка товара осуществляется перевозчиком, то нужно

установить:

существование договора перевозки, заключенного между перевозчиком и поставщиком;

наличие счета-фактуры, и фактическую оплату поставщиком перевозчику за оказанные услуги; отражение данной хозяйственной операции в учете поставщика и перевозчика.

провести допросы перевозчиков на взаимоотношения с поставщиком, с налогоплательщиком;

установить наличие автотранспорта у перевозчика и сопоставить их с транспортом, указанным в товарно-транспортной накладной поставщика;

оформлялись ли должным образом товарно-транспортные накладные;

не имеется ли противоречий в наименовании и количестве реализуемого товара указанного в договоре поставки, сведениям, указанным в транспортной, товарно-транспортной, товарной накладной, приходному ордеру; проверить дату составления товарно-транспортных накладных формы ТОРГ-12 с записями в книге покупок;

установить реальные взаимоотношения поставщика с субпоставщиками, фактическую передачу товара от субпоставщиков.

30. В ходе проверки в рамках ст. 93 НК РФ получить у налогоплательщика заверенные копии документов, подтверждающих оприходование и списание в учете приобретенных у «проблемных»

поставщиков товаров (работ, услуг);

31. Если товар вывозился силами и средствами налогоплательщика,

установить:

наличие собственных и (или) арендуемых транспортных средств;

отражение транспортных расходов в бухгалтерском и налоговом учете

налогоплательщика;

учитываются ли расходы на списание ГСМ в соответствии с кассовыми чеками,

талонами на бензин, при наличии договора и акта выполненных работ с АЭС, при наличии путевых листов, задании и (или) приказа руководителя на перевозку груза;

ведется ли журнал въезда и выезда транспорта с территории организации, сопоставить маршрут транспорта по датам, указанным в журнале с датами и километражем, указанным в путевых листах на автотранспорт;

по возможности определить, используется ли приобретенный товар в производстве, хозяйственной деятельности организации;

установить, не доставлялся ли товар на территорию Общества позже, чем дата принятия товара на учет; сопоставить товар по количеству, весу и наименованию и сравнить с привозной продукцией также по количеству, весу и наименованию;

32.

Запросить расчетные счета поставщиков, установить, не осуществляются ли расчеты всех контрагентов в одном банке, в рамках одного операционного дня, проверить наличие остатков денежных средств на счетах на конец и начало дня, провести анализ движения денежных средств по данным счетам (кому и за что перечисляются денежные средства). В случае, если движение денежных средств не заканчивается на поставщике товаров (работ, услуг) проверяемого налогоплательщика, необходимо проследить дальнейшее

движение денежных средств.

33. Установить, проходят ли по расчетным счетам контрагентов операции по оплате коммунальных, арендных платежей, перечислению налогов, операций по выдаче зарплаты, не прослеживается ли систематическое снятие

наличных денежных средств.

34. Если по расчетному счету поставщика прослеживается снятие наличных денежных средств, необходимо запросить у кредитной организации информацию о распорядителях денежных средств на счете, с приложением подтверждающих документов (договора, доверенностей и др.), провести

https://www.youtube.com/watch?v=l76hD0arKr8

допрос лиц, осуществлявших снятие наличных.

35. Если денежные средства направлялись на покупку векселей, необходимо установить, где и кем предъявлялись к погашению данные векселя,

провести опрос данных лиц, предъявлявших векселя к погашению.

36. Установить, не возвращались ли денежные средства от поставщиков к

проверяемому налогоплательщику.

37. Другое.

Порядок рассмотрения и подведения итогов по результатам выездной налоговой проверки. Условия и возможности привлечения налогоплательщика к ответственности при выявлении каких-либо нарушений. Проведение дополнительных мероприятий налогового контроля

Нажав на кнопку «Скачать архив», вы скачаете нужный вам файл совершенно бесплатно.

Перед скачиванием данного файла вспомните о тех хороших рефератах, контрольных, курсовых, дипломных работах, статьях и других документах, которые лежат невостребованными в вашем компьютере.

Иные мероприятия налогового контроля что это

Это ваш труд, он должен участвовать в развитии общества и приносить пользу людям. Найдите эти работы и отправьте в базу знаний.

Мы и все студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будем вам очень благодарны.

Чтобы скачать архив с документом, в поле, расположенное ниже, впишите пятизначное число и нажмите кнопку «Скачать архив»

Ответственность налоговых органов и налогоплательщиков по результатам налоговых проверок

Акт выездной налоговой проверки. Решение по результатам рассмотрения материалов проверки. Привлечение к ответственности налогоплательщика. Дополнительные мероприятия контроля. Ответственность налоговых органов за нарушение налогового законодательства.

реферат , добавлен 30.11.2009

Мероприятия налогового контроля, проводимые в ходе выездной налоговой проверки

Изучение задач и этапов выездной налоговой проверки. Истребование документов. Распоряжение о проведении инвентаризации имущества налогоплательщика при выездной налоговой проверке. Оформление и реализация результатов, а также разногласия по акту проверки.

Проведение мероприятий налогового контроля

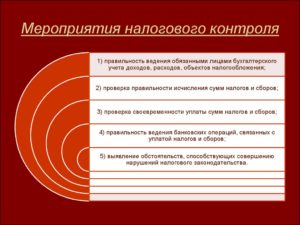

Любой контроль предусматривает проведение ряда мероприятий для выяснения степени соответствия действующему законодательству, правилам, нормам, требованиям.

Налоговый контроль, прежде всего, направлен на предотвращение неправильной уплаты предпринимателями обязательных платежей в государственный бюджет.

Проверяя все виды ресурсов организаций, особенное внимание уделяя денежному обороту, уполномоченные для проведения проверок лица производят ряд законодательно определенных действий.

Рассмотрим, какую цель преследуют мероприятия налогового контроля, в чем они заключаются, чем отличаются основные мероприятия от дополнительных, какой результат получается в итоге.

Что такое мероприятия по налоговому контролю

Налоги – сфера государственных интересов. Именно государство устанавливает законы и правила налогообложения, и оно же контролирует их выполнение.

В Российской Федерации принят и действует Налоговый кодекс, а также некоторые другие положения, касающиеся уплаты налогов и сборов, обязательные для выполнения предпринимателями и организациями.

Мероприятия налогового контроля – комплекс действий налоговиков, регламентируемый НК РФ (п. 1 ст. 82 НК РФ), который производится с целью проверки соблюдения налогового законодательства и международных положений о налогообложении в отношении:

- налоговых агентов;

- индивидуальных плательщиков налогов и сборов;

- плательщиков страховых и социальных взносов.

ОБРАТИТЕ ВНИМАНИЕ! Сфера осуществления мероприятий налогового контроля – выездные налоговые проверки и рассмотрение их материалов. В отдельных случаях, оговоренных в НК РФ, некоторые мероприятия могут быть произведены и вне проверок налоговых органов.

Цель и задачи мероприятий налогового контроля

Из самого определения мероприятий налогового контроля вытекает их основная цель – выявление и профилактика правонарушений относительно НК РФ, а в случае обнаружения – обеспечение регламентируемой в НК ответственности. Другими словами, цель мероприятий налогового контроля – обеспечение налоговой дисциплины. На достижение данной цели направлены следующие задачи:

- способствование экономической государственной безопасности;

- участие в контроле формирования доходов государства;

- проверка выполнения предпринимателем или организацией налоговых обязанностей перед государством;

- контролирование целевого применения льгот на налоговые платежи;

- пресечение и предупреждение налоговых правонарушений;

- наказание правонарушителей по Налоговому кодексу РФ.

Что может быть выявлено в результате

По итогам налогового контроля проверяющие органы фиксируют выявленные результаты. Ими могут быть:

- факты нарушений Налогового кодекса РФ;

- недоимки, то есть неполные или отсутствующие начисления по налоговым сборам;

- несвоевременность уплаты необходимых сборов;

- неправильность исчисления необходимых выплат;

- несоответствие доходов и расходов проверяемого;

- ненадлежащее документальное оформление налоговых выплат (деклараций).

Основные мероприятия налогового контроля

Сотрудники ФНС Российской Федерации, опираясь на Налоговый Кодекс, в рамках проверок могут осуществлять ряд регламентированных законодательством мероприятий:

- Инвентаризация (проводится в соответствии с п. 13 ст. 89 НК РФ) – сверка данных в документации с их реальным основанием (активами).

- Осмотр (регламентирован ст. 91, 92 НК РФ) – ему могут подвергнуться любые территории или помещения, которые проверяемый предприниматель или организация использует для получения дохода (офисы, цеха, мастерские, склады, магазины и др.).

- Истребование документов и/или информации (ст. 93, 93.1 НК РФ) – бумаги, необходимые для проверки, могут быть официально запрошены у проверяемой фирмы или лица.

- Выемка предметов, документов (на основе ст. 94 НК РФ) – осуществляется тогда, когда нужны доказательства, подтверждающие налоговое правонарушение.

- Экспертиза (по ст. 95 НК РФ) – производится только в необходимых случаях, по договору приглашается компетентный специалист. Если он установил факты, важные для результатов налогового контроля, их оформляют в официальное экспертное заключение, получение которого является самостоятельным мероприятием налогового контроля. В него могут быть включены и собственные выводы эксперта, даже они если не входили в запрос по экспертизе.

- Вызов в качестве свидетеля (основан на положениях ст. 90 НК РФ) любого физического лица может быть произведен налоговиками, когда понадобятся показания, существенные для налогового контроля. За этой мерой обязательно наступает следующая – допрос.

- Привлечение переводчика (ст. 97 НК РФ) разрешается в случаях, когда это необходимо для решения насущных задач налогового контроля. Осуществляется на договорной основе.

ВАЖНАЯ ИНФОРМАЦИЯ! У лиц, производящих налоговый контроль, есть утвержденное законодательством право применять различные технические средства для фиксации фактов, выявленных в результате проверки: фотосъемку, кино- или видеозапись, аудиозапись, копировальную технику и др. Применение технического обеспечения контроля должно быть отражено в ее документальном сопровождении (протоколах проверки).

Анализ материалов допмероприятий

Материалы, полученные в ходе допмероприятий, приобщаются к общим материалам налоговой проверки. К ним применяются те же законодательные требования, что и к основным, то есть налогоплательщик вправе принять участие в их рассмотрении. Для этого он должен выразить такое желание, подав в налоговую инспекцию соответствующее заявление. Через 2 дня налоговики назовут дату рассмотрения.

ОБРАТИТЕ ВНИМАНИЕ! Приглашение налогоплательщика на рассмотрение материалов налоговой проверки обязательно на каждом этапе – как после основных, так и после дополнительных мероприятий. Отсутствие такого извещения – грубое нарушение процедуры проверки.

https://www.youtube.com/watch?v=Cr0x9djZwAk

Если у налогоплательщика имеются возражения по результатам изучения материалов, он может предоставить их в письменном виде, изложив свои соображения, подкрепив соответствующими документами. Для этого у него есть декада, начиная с даты завершения допмероприятий, указанной в налоговом решении. Ранее этот процесс не регламентировался, теперь он узаконен ФЗ № 130 от 01 мая 2021 года.

Дополнительные мероприятия налогового контроля

Мероприятия налогового контроля – это деятельность инспекторов налоговой службы по соблюдению физическими и юридическими лицами законодательных норм, которые регламентируются Налоговым кодексом РФ или международным договорами. Их проводят в рамках налоговых проверок. Различают основные и дополнительные мероприятия. Чем они друг от друга отличаются, рассмотрим подробно в данной статье.

Цель этих действий – проследить за тем, как физическое или юридическое лицо соблюдает нормы действующего налогового законодательства, и наказать, если факт нарушения будет доказан.

При этом при их проведении допускается использование видео- или фотосъемки или любого другого вида техники. Всё это должно быть отражено в протоколе, к которому и следует приложить материалы, полученные с помощью упомянутой техники: фотографии, негативы, видеозапись и пр.

Особенности и виды

Указанные мероприятия проводятся, как правило, в рамках налоговых проверок, например, камеральной или выездной. Однако в отдельных случаях выходят за рамки подобного контроля. Исследователи различают мероприятия основные (истребование документации, проведение экспертизы, допрос свидетелей) и дополнительные. Первые прописаны в 98 статье НК РФ, вторые – в ст. 101. Кроме того, проводятся:

- инвентаризация;

- осмотр помещения;

- выемка;

- привлечение переводчика;

- получение экспертного заключения.

Каждый случай рассмотрим детально.

Основные мероприятия

К разряду основных, как уже было сказано выше, относится истребование документов. Какая именно нужна документация, налогоплательщик узнает из Требования, которое составляет и направляет ему налоговый инспектор. В течение 10 дней необходимо выполнить требование госслужащего. При этом всё, что представлено на бумажном носителе, должно быть в виде заверенных копий.

Закон запрещает повторно требовать те бумаги, которые проверяемый однажды уже предоставил. Исключение составляют следующие случаи: налогоплательщик приносил подлинники, которые ему впоследствии вернули; налоговая их потеряла при форс-мажорных обстоятельствах (пожар, наводнение).

Проведение экспертизы назначает налоговый инспектор. При этом приглашенный эксперт имеет право отказаться, если представленных документов недостаточно или он не владеет необходимыми знаниями. Проверяемому дается право:

- отказаться от услуг назначенного эксперта и предложить свою кандидатуру;

- присутствовать при проведении экспертизы и давать необходимые разъяснения.

Вызов свидетелей для допроса – еще одна мера, позволяющая составить полную картину истинного финансового положения проверяемого юридического или физического лица.

В роли свидетеля может выступить любой человек, который, по мнению налогового эксперта, способен пролить свет на произошедшее. Например, бывшие сотрудники компании. Исключение составляют несовершеннолетние и недееспособные.

Если свидетель откажется явиться, ему придется нести налоговую ответственность.

Дополнительные мероприятия

Кроме основных, инспекторы налоговой службы нередко проводят и дополнительные мероприятия налогового контроля. Так, инвентаризацию назначают с целью проверить достоверность данных, предоставленных налогоплательщиком.

Осмотр помещения необходим, чтобы определить величину дохода, получаемого физическим или юридическим лицом с помощью определенного помещения или территории (склад, торговый зал).

Это особенно актуально, когда речь заходит о сдаче этих объектов в аренду или их продаже.

https://www.youtube.com/watch?v=iTM6-UxNogw

В некоторых случаях требуется помощь переводчика, и налоговый орган самостоятельно принимает решение, включать ли его в состав комиссии.

В ходе проверки для получения достоверной информации инспектор может принять решение о выемке документов или предметов. Бывает так, что специалист, проводя экспертизу, находит ту информацию, которую изначально от него не требовали обнаружить.

Если он посчитает, что эта информация важна, он вправе указать новые данные в своем экспертном заключении.

Права налогоплательщика

Закон позволяет налогоплательщику ознакомиться с перечнем планируемых дополнительных мероприятий. Согласно нормам действующего законодательства список должен быть предоставлен в течение двух дней с того момента, как проверяемый напишет соответствующее заявление. Если что-то вызовет сомнение или резкую критику, налогоплательщик вправе высказать свое возражение.

Кроме того, он имеет право ознакомиться с заключением инспектора, составленным после проведения мероприятий: не только визуально осмотреть, но и снять копии документов, сделать выписки. Если возникнут возражения на результаты проведенного дополнительного мероприятия, их следует представить в письменном виде в течение 10 дней с момента проверки.

Итак, помимо собственно налоговой проверки, инспектор имеет право проводить специальные мероприятия, основные и дополнительные.

Например, сделать инвентаризацию, осмотреть помещение, изъять важную документацию, пригласить эксперта для получения более достоверной информации.

Проверяемый имеет право ознакомиться с перечнем запланированных мероприятий, а после их завершения высказать возражение, если результаты покажутся ему не соответствующими действительности.