Деятельность организаций разносторонняя и распространены ситуации, когда для должного выполнения своих функций собственных ресурсов недостаточно и используются привлеченные средства и прочие необоротные активы, взятые в аренду или принятые на ответственное хранение. Всем известно, что в балансе отображаются активы и источники их формирования, куда же отнести то, что фактически не принадлежит предприятию? Что такое забалансовые счета, как и что на них отображать, рассмотрим ниже.

- Для чего нужны забалансовые счета

- Виды забалансовых счетов

- Особенности использования

- Забалансовые счета. Виды, учёт, пример проводок

- Что собой представляют забалансовые счета?

- Принцип имущественной обособленности и забалансовые счета

- Для чего нужны забалансовые счета?

- Разновидности забалансовых счетов и их учет

- Особенности учета на ЗС

- Операции с забалансовыми счетами

- Как поставить актив на забалансовый счет

- Реализация с забалансового счета

- Списание актива с забалансового счета

- Проводки по забалансовым счетам на примере

- Забалансовые счета в бюджетных организациях

- Забалансовые счета нужны

- Забалансовые счета

- Зачем нужен забалансовый учет и накажут ли за его отсутствие

- Виды и функции забалансовых счетов

- Забалансовый учет: кому он нужен и что будет, если вести неправильно

- Забалансовые счета бухгалтерского учета

- Забалансовые счета нужны для

- Забалансовые счета: как и для чего используются

- Что такое забалансовые счета

- История появления забалансового счета

- Что такое забалансовый счет в бухгалтерии и когда он применяется

- Использование бюджетными организациями

- Списывание ценного имущества с забалансового счета

- Особенности применения забалансовых счетов

- Основное назначение забалансовых счетов

Для чего нужны забалансовые счета

ПСБУ состоит из 9 основных классов и специального «забалансового» 0 класса. Уже из названия понятно, что он не входит в состав баланса и создан для отражения всего, что используется предприятием в деятельности, но без права собственности.

На «нулевых» счетах отображаются:

- Списанные активы и обязательства;

- БСУ и средства на ответственном хранении и арендованные;

- Все активы, находящиеся на балансе других организаций.

Назначение забалансовых счетов:

- Учет и должное оформление прибытия и выбытия всего, что не является собственностью субъекта хозяйственной деятельности;

- Сбор, обработка и накопление данных о соответствующих средствах, которые могут понадобиться для управления;

- Учет имущества и обязательств, не находящихся на балансе предприятия.

Забалансовые счета предназначены для оптимизации деятельности организации и наглядности операций бухучета для контролирующих органов. Пренебрежение должным учетом данной категории средств, влечет за собой ослабление контроля за деятельностью предприятия.

Важность ответственного подхода к использованию забалансовых счетов состоит в том, что на них отображаются обязательства предприятия за сохранность «чужих» активов, принятых на хранение.

Виды забалансовых счетов

Нулевой класс включает в себя 11 забалансовых счетов (нумерация от 01 до 011 соответственно), структура которых устроена таким образом, чтобы максимально точно и развернуто отражать деятельность предприятия. Так, на них ведется учет:

- Основных средств, находящихся на балансе другого предприятия;

- Активов с правом собственности, перешедшим к иному лицу или организации (проданный товар, временно находящийся на складе организации);

- Давальческого сырья и материалов;

- Товаров на комиссии (используется предприятиями, которые занимаются комиссионной деятельностью);

- Оборудования подрядчика, с последующим монтажом;

- БСО, различных чеков и бланков их заменяющих;

- Дебиторской задолженности, признанной безнадежной (числится на счете 5 лет, во время которых предполагается возможность её погашения);

- Залогов, полученных по выданным организацией платежам;

- Залогов, выданных по полученным предприятием платежам;

- Фиксирования износа основных средств неприбыльными организациями;

- Отражения ОС переданных в лизинг или аренду.

Не стоит относиться легкомысленно к данному классу счетов. Проверка должного учета имущества, не принадлежащего предприятию – «скользкий» участок, на который обращают внимание контролирующие органы.

Инвентаризация – метод контроля целостности и защищенности средств организации, а так же способ проверки корректности их учета.

Это метод сверить фактическое наличие средств со сведениями, которые отражены бухучетом.

Особенности использования

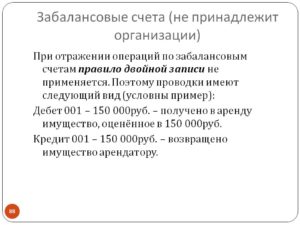

Забалансовые счета используются в более упрощенной форме, чем включенные в баланс. Они так же представляют собой двустороннюю таблицу, отражающую дебет и кредит, но отсутствует корреспонденция счетов.

Движение средств (прибытие/выбытие), отображается двусторонней записью по дебету и кредиту одного и того же счета, где и производился учет.

По таким счетам также вычисляется конечное сальдо, при этом оно всегда дебетовое.

Операции, отраженные на забалансовых счетах, подаются в отчетности в справочной форме за итогом баланса.

https://www.youtube.com/watch?v=aH6gWoiRYF0

Правильное применение данного класса счетов и использование их по назначению, позволят предоставить в случае проверки необходимую информацию по ОС. В противном случае, все нигде не учтенные ОС, учитываются проверками как излишки, за которые необходимо уплатить налог на прибыль.

Альтернативой нулевой группе может выступать учет активов, временно пребывающих на предприятии, на субсчетах соответствующих счетов баланса. При составлении итога баланса они не включаются, а показываются с чисто информативной целью.

Забалансовые счета. Виды, учёт, пример проводок

Имущественные права предприятия крайне обширны. Капитал компании может включать в себя и материальные, и нематериальные объекты, финансовые средства, денежные эквиваленты. Для реализации деятельности фирмы часто используются ценности, которые ей не принадлежат. Такие объекты могут передаваться по договору лизинга. Они должны быть отражены в бухгалтерском учете.

Что собой представляют забалансовые счета?

Забалансовые счета (ЗС) предназначаются для хранения сведений об объектах, которыми пользуется компания. Ключевым их признаком является то, что у предприятия нет прав собственности на данные объекты. Они временно находятся в составе фирмы. Предоставляются на основании различных договоров. В состав данных объектов могут входить:

- арендованные помещения, склады;

- ценности, переданные под ответственное хранение;

- сырье, принятое для переработки;

- оборудование, принятое с целью проведения монтажных работ.

Принцип имущественной обособленности и забалансовые счета

В основе организации забалансовых счетов лежит принцип имущественной обособленности. Он гласит, что учет активов организации не должен совпадать с учетом активов ее собственников, а также активов других организаций, находящихся на попечении у данной. Тот же принцип действует не только для активов, но и для обязательств.

Временно попавшие в состав активов объекты, предоставленные по тем или иным договорам, не принадлежат предприятию. Тем не менее, в определенный промежуток времени именно предприятие несет за них ответственность, значит, должно их определенным образом учитывать. Но смешивать такие ценности вместе с принадлежащими по праву собственности нельзя в рамках одних и тех же бухгалтерских счетов.

Забалансовые счета являются вспомогательными в рамках бухгалтерского учета. Они становятся актуальными в том случае, если требуется получить информацию, не содержащуюся на балансовых счетах. Данной особенностью объясняется их название. Остатки с забалансовых счетов включаться в баланс не будут. Они отображаются за итогом этого показателя. То есть, фиксируются за балансом.

ВАЖНО! Сведения с рассматриваемых счетов не оказывают влияния на финансовые показатели. По этой причине они не будут фигурировать в финансовой отчетности компании.

Для чего нужны забалансовые счета?

Забалансовые счета выполняют следующие функции:

- Учет наличия имущества и отслеживание операций с ним. Учет может касаться и объектов, которые принадлежат предприятию, однако их стоимость списана в расходы.

- Сбор данных, необходимых для формирования пояснений к основному балансу и финансовому отчету.

- Контроль над эксплуатацией имущества, на которое у предприятия нет прав собственности.

- Контроль над сохранностью рассматриваемых объектов.

- Вспомогательная роль для отслеживания оформления бумаг на имущество без запозданий. В частности, составляются документы о поступлении объектов и их выбытие.

- Полноценная организация бухгалтерского учета по данному направлению.

Грамотно оформленные забалансовые счета позволяют получить все данные по объектам, которые находятся на территории предприятия, но не принадлежат ему. Информация необходима для анализа кредитоспособности компании, определения ее финансовой стабильности.

Разновидности забалансовых счетов и их учет

Необходимый вид забалансового счета определяется в зависимости от того, какой именно объект подлежит бухгалтерскому учету. Существуют следующие разновидности ЗС:

- 001 «Основные средства, взятые в аренду». Их стоимость должна подтверждаться договором, заключенным с арендодателем.

- 002 «Ценности, взятые под ответственное хранение». Обычно в отношении данных объектов заключается договор, после выполнения условий которого ценности оказываются в собственности предприятия. До этого момента объекты компании принадлежать не будут. Условием являются определенные отчисления. В проводках требуется указать их размер.

- 003 «Сырье, взятое для переработки». Материалы для переработки могут указываться на забалансовых счетах только в той ситуации, если они были переданы заказчиком, и производитель не оплачивает их стоимость.

- 004 «Материалы на комиссию». Указывается продукция, которая была взята комиссионером для реализации.

- 005 «Оборудование, предназначающееся для исполнения монтажных услуг». Указывается техника, принятая для исполнения монтажных услуг.

На забалансовых счетах отражаются ценности, являющиеся собственностью предприятия, которые были списаны на траты:

- 006 «Бланки отчетности». Могут включать в себя различные квитанции, абонементы.

- 007 «Безнадежные долги, списанные в убыток». Отображается на счетах на протяжении пяти лет. Предполагается, что за это время финансовое положение дебитора может измениться.

Забалансовые счета являются актуальными для сбора сведений, необходимых в качестве дополнительной информации к пояснениям отчетности:

- 008 «Полученные обеспечения». Нужен для хранения данных об переданных гарантиях в обеспечение исполнения условий;

- 009 «Выданные обеспечения». Актуален для сбора сведений по выданным гарантиям для обеспечения платежей.

- 011 «Средства, поступившие в аренду». Данный счет размещается в отчетности и у арендодателя, и у арендатора.

Все данные счета указаны в специальном бухгалтерском плане. Предприятие может заводить и другие счета, которых нет в плане, если это требуется для обеспечения деятельности.

https://www.youtube.com/watch?v=g2UC2Ikvdt4

Организация вправе открыть субсчет к уже существующему забалансовому счету либо ввести новый счет, если он не предусмотрен планом. Главное, чтобы это изменение было должным образом прописано в учетной политике.

ВАЖНО! Организация забалансовых счетов крайне важна. Если в рамках налоговой проверки обнаружатся объекты, которые никак не фигурируют в отчетности, они будут списаны во внереализационные доходы. То есть, на них будет начислен налог на прибыль.

Особенности учета на ЗС

Забалансовые счета представлены в форме таблицы с двумя столбцами. В одном из них отображается дебет, в другом – кредит. Учет на ЗС осуществляется по упрощенной системе. Двойная запись не требуется. То есть, в дебете и кредите можно не прописывать одинаковую сумму. В столбце по дебету нужно указывать следующие операции:

- получение объектов;

- приобретение или выдача обеспечений.

В столбце по кредиту отображается:

- выбытие объекта;

- прекращение обеспечения.

Дебет будет отображать приход, а кредит – расход.

Операции с забалансовыми счетами

На забалансовых счетах, так же, как и на обычных, производятся процедуры постановки на учет и списания ценностей. Также можно совершать продажи с забалансовых счетов. Следует принять во внимание некоторые нюансы.

Как поставить актив на забалансовый счет

Законодательство не регламентирует учет отдельных забалансовых ценностей, предоставляя бухгалтерии самостоятельно выбрать стратегию, уточнив ее в учетной политике.

Организация может открыть дополнительный счет для, например, малоценного имущества, присвоив ему номер, следующий после плановых и отразив это в политике.

Малоценные активы удобно учитывать именно на забалансовых счетах, потому что:

- такие активы не затеряются среди «объемных» балансовых;

- имущество закрепляется за конкретным ответственным за него сотрудником.

Реализация с забалансового счета

Если руководители приняли решение продать актив, учитывающийся на забалансовом счете, которым до того пользовались и продолжают это делать, нужно списать данный актив в кредит соответствующего забалансового счета.

Полученные от продажи средства нужно обязательно отразить как доходы от реализации и добавить НДС. При этом в налоговом учете данная операция повлечет за собой отражение доходов, попадающих в базу налога на прибыль.

ВНИМАНИЕ! Поскольку начальная стоимость актива уже была учтена в момент ввода в эксплуатацию, ее не отражают в бухгалтерском или налоговом учете, иначе возможны искажения финансовых результатов.

Списание актива с забалансового счета

Объекты можно не только учитывать на забалансовых счетах, но при необходимости и списывать с них.

Это происходит, если актив стал полностью негодным, либо его собираются реализовать, по этим причинам он уже не используется в деятельности предприятия.

Сведения об операции вносятся в специальный журнал материальных ценностей, который ведется специально для объектов забалансовых счетов. Необходимо в обязательном порядке проставить следующие данные:

- наименование актива;

- дата введения его в эксплуатацию;

- стоимость;

- инвентарный номер;

- ответственное за него лицо (ФИО, должность);

- дата списания (добавляется после проведения этой операции).

После того, как в журнал внесена дата списания, указанным активом предприятие больше пользоваться не может, что подтверждается специальным актом.

Проводки по забалансовым счетам на примере

Два предприятия заключили между собой договор по поставке товаров. Одна из сторон предоставляет обеспечение платежа в форме техники, переданной в залог.

Стоимость оборудования составляет 200 000 рублей. Оплата по договору совершенна не была, а потому другое предприятие получает оборудование в свое распоряжение, а затем реализует его.

Данные операции будут отражены при помощи следующих проводок:

- ДТ 008 «Обеспечение платежа» 200 000 рублей;

- КТ 008 «Списание обеспечения» 200 000 рублей;

- ДТ 002 «Учет ценностей, полученных по договору залога». Документ – договор залога;

- КТ 002 «Продажа ценностей». Документ – акт приема-передачи;

- ДТ 51 КТ 91 «Доход от реализации». Документ – банковская выписка.

Из данной схемы можно извлечь сведения о движении ценностей, сумме сделки. Все операции подтверждаются первичной документацией.

Забалансовые счета в бюджетных организациях

Если организация относится к бюджетным, учет забалансовых ценностей в ней происходит по упрощенной схеме – не нужно вести корреспондирующие записи.

Когда имущество оприходуется, в дебете определенного забалансового счета делается нужная запись. В момент списания эта запись производится по кредиту.

Разрешается вводить и дополнительные забалансовые счета для большей достоверности управленческого учета, естественно, указав их при формировании учетной политики.

Итак.

Забалансовые счета позволяют отобразить сведения об имуществе, которое находится на территории предприятия, но не относится к его собственности. Также на ЗС хранятся другие данные.

Наличие забалансовых счетов при налоговых проверках позволит не делать лишние налоговые отчисления. Также это источник важной информации о деятельности компании.

Сведения позволяют отследить операции, проводимые предприятием.

Забалансовые счета нужны

Пример При проведении инвентаризации в библиотеке обнаружена недостача двух экземпляров книг первоначальной стоимостью 84 руб. и 42 000 руб. у материально ответственного лица (далее — м.о.л.) А.В. Ивановой, а также трех стульев стоимостью 2 500 каждый у м.о.л. К.П. Спириной.

На момент проведения инвентаризации на книгу стоимостью 84 руб. была начислена 100% амортизация, амортизация по книге стоимостью 42 000 руб. составила 10 000 руб. Стулья числились на забалансовом счете 21 «Основные средства стоимостью до 3 000 рублей в эксплуатации» в оценке 1 руб.

за объект учета согласно учетной политике учреждения. Библиотека относится к бюджетным учреждениям — получателям бюджетных средств.

По заключению комиссии по поступлению и выбытию активов учреждения, созданной в библиотеке на постоянной основе, рыночная стоимость недостающих основных средств равна их первоначальной стоимости.

Забалансовые счета

Данные операции будут отражены при помощи следующих проводок:

- ДТ 008 «Обеспечение платежа» 200 000 рублей;

- КТ 008 «Списание обеспечения» 200 000 рублей;

- ДТ 002 «Учет ценностей, полученных по договору залога». Документ – договор залога;

- КТ 002 «Продажа ценностей». Документ – акт приема-передачи;

- ДТ 51 КТ 91 «Доход от реализации». Документ – банковская выписка.

Из данной схемы можно извлечь сведения о движении ценностей, сумме сделки.

Все операции подтверждаются первичной документацией.

Зачем нужен забалансовый учет и накажут ли за его отсутствие

Забалансовые счета выполняют следующие функции:

- Учет наличия имущества и отслеживание операций с ним. Учет может касаться и объектов, которые принадлежат предприятию, однако их стоимость списана в расходы.

- Сбор данных, необходимых для формирования пояснений к основному балансу и финансовому отчету.

- Контроль над эксплуатацией имущества, на которое у предприятия нет прав собственности.

- Контроль над сохранностью рассматриваемых объектов.

- Вспомогательная роль для отслеживания оформления бумаг на имущество без запозданий. В частности, составляются документы о поступлении объектов и их выбытие.

- Полноценная организация бухгалтерского учета по данному направлению.

Грамотно оформленные забалансовые счета позволяют получить все данные по объектам, которые находятся на территории предприятия, но не принадлежат ему.

Виды и функции забалансовых счетов

Информация необходима для анализа кредитоспособности компании, определения ее финансовой стабильности. Разновидности забалансовых счетов и их учет Необходимый вид забалансового счета определяется в зависимости от того, какой именно объект подлежит бухгалтерскому учету.

https://www.youtube.com/watch?v=Bxy9zTTC6bQ

Существуют следующие разновидности ЗС:

- 001 «Основные средства, взятые в аренду». Их стоимость должна подтверждаться договором, заключенным с арендодателем.

- 002 «Ценности, взятые под ответственное хранение». Важно Обычно в отношении данных объектов заключается договор, после выполнения условий которого ценности оказываются в собственности предприятия. До этого момента объекты компании принадлежать не будут. Условием являются определенные отчисления. В проводках требуется указать их размер.

- 003 «Сырье, взятое для переработки».

Забалансовый учет: кому он нужен и что будет, если вести неправильно

Лучше, если чековая книга будет храниться в надежном сейфе, все-таки это финансовый документ.Использование чековой книжки дает большую безопасность, потому что эта ценная бумага проходит тщательную проверку, подделать чек сложно.

Контролировать, какие суммы будут «уплывать» со счета, будет намного проще, если пользоваться чековой книжкой.

Но если выписывать чек, чтобы самому затем получить с него деньги, станет понятно, что на операцию тратится много времени.

В этом смысле банковские карты выигрывают. Но они не так надежны.Действительным выписанный чек будет в течение 10 суток – за это время необходимо успеть обналичить ту сумму, которая обозначена на этой бумаге.

Всегда нужно уточнять у банка – где можно будет получить деньги по чеку, только ли в конкретном отделении или в других тоже.

Забалансовые счета бухгалтерского учета

В состав данных объектов могут входить:

- арендованные помещения, склады;

- ценности, переданные под ответственное хранение;

- сырье, принятое для переработки;

- оборудование, принятое с целью проведения монтажных работ.

Забалансовые счета являются вспомогательными в рамках бухгалтерского учета. Они становятся актуальными в том случае, если требуется получить информацию, не содержащуюся на балансовых счетах.

Данной особенностью объясняется их название. Остатки с забалансовых счетов включаться в баланс не будут. Они отображаются за итогом этого показателя. То есть, фиксируются за балансом.

ВАЖНО! Сведения с рассматриваемых счетов не оказывают влияния на финансовые показатели. По этой причине они не будут фигурировать в финансовой отчетности компании.

Ущерб, нанесенный библиотечному фонду, был погашен А.В. Ивановой добровольно в течение 6 месяцев согласно графику погашения задолженности. Недостача стульев была погашена путем предоставления К.П. Спириной подобных стульев.

В бухгалтерском учете библиотеки операции по выявленным недостачам и расчетам с м.о.л. отражаются следующим образом: Внимание операции Дебет Кредит Сумма, руб. 1. Начисление задолженности м.о.л. А.И. Ивановой по недостаче книг 1 209 71 560 Иванова А.И.

1 401 10 172 42 084 2.

Списание стоимости объекта с баланса 2.1. Книги стоимостью 84 руб. 1 104 37 410 1 101 37 410 84 2.2. Книги стоимостью 42 000 руб.: — списание начисленной амортизации 1 104 37 410 1 101 37 410 10 000 — списание остаточной стоимости 1 401 10 172 1 101 37 410 32 000 3.

Забалансовые счета нужны для

Но возможны исключения, когда имущество нужно учесть по стоимости приобретения. Рассмотрим на примерах некоторых счетов. На забалансовые счета учреждение принимает материальные ценности, которые не закреплены за ним на праве оперативного управления или учёт которых не предусмотрен на балансовых счетах.

В частности: •бланки строгой отчётности (БСО) — на забалансовый счёт 03; •подарки, сувениры, призы и награды — на забалансовый счёт 07; •периодические издания (газеты, журналы и т. д.

), которые приобретены для включения в библиотечный фонд, — на забалансовый счёт 23.

В двух первых случаях активы могут приниматься на забаланс в условной оценке (один объект — один рубль) или по стоимости их приобретения.

Причём БСО по стоимости приобретения учитываются только в тех случаях, которые установлены в учётной политике для целей бухучета.

https://www.youtube.com/watch?v=aSVgsOjhywo

Инструкции к Единому плану счетов № 157н Полезные ссылки: 18 «Выбытия денежных средств» Выбытия денег со счетов и из кассы, их возвраты 19 «Невыясненные поступления бюджета прошлых лет» Суммы невыясненных поступлений.

Суммы прошлых отчетных периодов, которые списаны заключительными оборотами на финансовый результат прошлых лет, но подлежащие уточнению в следующем году Учет ведите по датам зачисления невыясненных поступлений и датам их уточнения. Порядок пропишите в учетной политике п.

369, 370 Инструкции к Единому плану счетов № 157н Учет дебиторской и кредиторской задолженности 04 Задолженность неплатежеспособных дебиторов Дебиторская задолженность, которую учреждение признало безнадежной к взысканию На учете задолженность отражайте в момент, когда комиссия по поступлению и выбытию активов примет решение о ее списании с баланса.

На счете объект учтите при передаче в эксплуатацию на основании первичного документа. Учет ведите по стоимости, которую установили в учетной политике:

Забалансовые счета: как и для чего используются

Что такое забалансовые счета

История появления забалансового счета

Что такое забалансовый счет в бухгалтерии и когда он применяется

Использование бюджетными организациями

Списывание ценного имущества с забалансового счета

Бухгалтеры часто сталкиваются с необходимостью сделать запись для имущества, которое не является собственностью их предприятия. А ведь на балансовый счет можно вносить только ценности, на которые у организации имеются безусловные права. При этом случаи хранения или использования чего-то, на что у организации таких прав нет, нередки. В такие моменты и наступает время забалансового счета.

Что такое забалансовые счета

Забалансовые счета — это счета для информации

Забалансовый счет – это счет, на котором хранится информация, не входящая в отчетность. Они принадлежат к классу 0. Основное их предназначение – помогать бухгалтерам при ведении учета и при проверках.

Считается, что если проводок по счетам вне баланса нет, то на предприятии это никак не отразится. Но это не всегда так.

Ведь нигде не числящееся, но находящееся на территории предприятия имущество, может запросто быть отведено проверяющими в категорию излишков, а с этого уже надо платить налог.

История появления забалансового счета

Материальные (инвентарные) забалансовые счета впервые появились, потому что активы, находящиеся на балансе предприятия (благодаря особенностям юридической теории бухгалтерии), должны принадлежать этому предприятию. Но ситуации хранения или использования предприятием не принадлежащих ему активов встречаются в каждом втором случае. Право собственности на такие активы находится у собственника, а не у «охранника».

В связи с этим в середине XIX века кредиторы – в основном банкиры – настояли на введении такого способа учета для расчета ликвидности при взимании кредиторской задолженности. Для более простого понимания «своего» и «чужого», а также облегчения его подсчета было введено разделение. Собственное имущество находится на балансе, а остальное уходит за него.

До середины XX века по забалансовым счетам велась двойная запись, для чего искусственно создавался корреспондирующий счет. Однако сегодня такое не практикуется.

Роль забалансовые счетов для предприятия

По сути, существование забалансового счета является пережитком юридической теории, который жив и сегодня. Как минимум – это понятно для первой и второй групп счетов.

Что такое забалансовый счет в бухгалтерии и когда он применяется

Чаще всего они могут пригодиться в ситуациях, когда в организации находится что-то, что ей не принадлежит. К примеру, товары, которые находятся на ответственном хранении.

Организация может брать имущество на хранение и, конечно же, отдавать его обратно спустя какой-то отрезок времени. Право собственности на это имущество организация не получает.

Однако зафиксировать факт нахождения его на складе все-таки стоит, по следующим причинам:

- в любом случае нужно точно знать, что за имущество и в каком количестве было принято, чтобы отдать то же и столько же и уберечься от возможных споров (особенно если возврат совершается частями);

- организация-подрядчик взяла материал, который обязуется переработать. Материал ей не принадлежит, но знать его количество, для предоставления отчета заказчику нужно. Такой материал будет храниться на забалансовом счете;

- при приеме товара на реализацию (комиссионный товар) организация будет продавать его с наценкой. Изначально у товара будет существовать залоговая стоимость, которую нужно будет вернуть. В ситуации кражи или порчи необходимо знать залоговую стоимость и количество, чтобы проще разрешить проблему.

Учет забалансовых счетов для предприятия

Делая проводки по подобным счетам, нужно учесть следующее:

- Указывать можно только одну сторону проводки. Например, дебет забалансового счета, кредит ничего или наоборот. Если используются оба, значит, и дебет и кредит должны принадлежать забалансовым счетам бухгалтерского учета.

- Корреспонденция может вестись только внутри счета.

Законом бухгалтерам предлагается вести одиннадцать забалансовых счетов, имеющих трехзначный код. Помимо них, существуют еще 4 дополнительных. Хотя и они не покрывают ряд объектов. Поэтому разрешается создавать на предприятиях дополнительные, необходимые для конкретных случаев. Важно только прописать это в учетной политике организации.

Инструкция Министерства финансов РФ № 94 предполагает деление счетов на три группы:

- Не принадлежащие организации материальные ценности.

- Взятые обязательства.

- Другое.

У предприятия должно быть одиннадцать забалансовых счетов

Интересно, что для некоторых типов субъектов экономики применяются другие внебалансовые счета. Например, в Плане счетов, определенном Приказом Министерства финансов РФ № 157н, для отдельных государственных учреждений указано 26 забалансовых счетов, которые могут быть использованы этими учреждениями по необходимости.

Использование бюджетными организациями

В бюджетных организациях учет ведется с помощью простой схемы, в которой отсутствует потребность в корреспонденции. Во время первичного учета товара, запись об этом делается в дебете счета. В момент списания – такая же запись в кредите. Для достоверности учета, бюджетным организациям также можно делать дополнительные счета и не забывать учитывать их при разработке учетной политики.

Списывание ценного имущества с забалансового счета

В момент, когда ценности становятся негодными, возвращаются либо сбываются, происходит списывание их с забалансового счета. Параллельно необходимо сделать соответствующую запись в журнал материальных ценностей.

https://www.youtube.com/watch?v=FZnJc-9tqmY

В такой журнал должны вноситься данные по всему имуществу, хранящемуся на забалансовых счетах. Помимо даты ввода в эксплуатацию, цены, названия и инвентарного номера, туда также записывается Ф.И.О. ответственного лица.

Когда ценность, по каким-то из вышеперечисленных причин выбывает, в журнале это фиксируется с датой выбытия. Использовать списанное имущество в личных целях организация права не имеет.

Во время списания должен быть оформлен соответствующий акт.

Кроме арендованных ценностей, в забалансовый учет попадает также и малоценное имущество (например, спецодежда). Правила его учета не регулируются законодательно, потому бухгалтер разрабатывает их для себя самостоятельно (фиксируя нововведения в политике предприятия). Суммы с этих счетов в основной баланс не попадают.

Особенности применения забалансовых счетов

2 апреля 2014 Основы бухучета

Часто предприятиям в процессе работы приходится выполнять операции по учету движения и хранения имущества, им не принадлежащего. Кроме этого, необходимо вести учет операций, связанных с исполнением требований и обязательств перед партнерами. Для этих целей применяются забалансовые (внебалансовые) счета.

Забалансовые счета предназначены для учета и внесения информации о материальных ценностях, которые не принадлежат экономическому субъекту и находятся в его распоряжении временно. Также забалансовые счета используются для контроля некоторых видов финансовых операций. Их название подчеркивает, что они находятся вне баланса и не учитываются в нем.

Необходимость отдельного учета ценностей, не принадлежащих экономическому субъекту, объясняется тем, что в основном балансе должны учитываться только собственные средства и формирующие их источники.

Если на балансе предприятия отражать и не принадлежащие ему ценности, то получится, что они учтены два раза: у собственника и у временного владельца.

Это будет противоречить законодательству и искажать реальное финансовое положение предприятий.

Основное назначение забалансовых счетов

- контроль использования и сохранности материальных ценностей, которые находятся у предприятия на правах аренды, ответственном хранении, переданных для монтажа, переработки и других подобных целей

- учет условных прав или обязательств субъекта хозяйственной деятельности

- контроль соответствующих видов хозяйственных операций

- обеспечение всесторонней информации по средствам, находящимся вне баланса, в целях управления, а также возможности оценки положения предприятия в финансовом плане.

Забалансовый счет имеет традиционную, хотя и слегка упрощенную структуру. В нем отражается начальное сальдо, поступление и списание материальных ценностей в течение месяца, конечное сальдо.