Счет 16 подразумевает наличие отклонения в стоимостном критерии материалов. Если оно имеется, необходимо факт обнаружить и отобразить в хозяйственных операциях для простоты последующих расчетных действий.

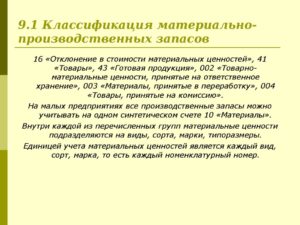

Счет 16 применяется в целях обобщения сведений о разницах, возникших между стоимостями приобретенных материальных ценностей. Они исчисляются в рамках фактической себестоимости заготовки или покупки, а также учетных цен.

Применяется со стороны предприятий, которые учитывают материалы на счете 10, а также используют малоценные предметы с моментальным износом посредством отражения на счете 12 по учетным стоимостям.

Суммы разностей в стоимостях приобретенных ценностей, исчисленные в фактических себестоимостях покупки и заготовки, а также учетных ценах, подлежат списанию в Дебет или Кредит счета 16 со счета 15 «Заготовление и приобретение материалов». К таким ценностям могут относиться следующие товарные позиции и единицы:

- топливные ресурсы;

- удобрения минерального характера;

- корма;

- семена;

- материалы для посадки;

- строительный инвентарь и т. д.

Накопленные по счету разницы, касающиеся стоимости приобретенных ценностей, списываются в Дебет счетов, имеющих отношение к учету затрат на производство, а также других направлений в пропорции со стоимостями по учетным ценам материалов, ушедших в производственный процесс.

Аналитические учетные мероприятия в рамках данного счета осуществляются по группам материальных ресурсов примерно с идентичной степенью отклонений.

Таким образом, получается, что счет 16 традиционно применяется в целях учета разницы между учетной стоимостью и фактической себестоимостью запасов. Данное направление зачастую применяется организациями, которые осуществляют отражение стоимости запасов в рамках учетных стоимостей. Традиционно они же учитывают покупку материально-производственных ценностей с применением счета 15.

В ходе совершения бухгалтерских операций счет 16 является масштабным, поэтому широко используется наряду со следующими направлениями.

- По дебету

- По кредиту

- Ключевые проводки и хозяйственные операции

- Списание отклонения, расчет и другие операции

- Нормативно-правовая база

- Счет 16 в бухгалтерском учете: Отклонение в стоимости материальных ценностей

- Счет 16 в бухгалтерском учете

- Проводки по счёту 16 «Отклонение в стоимости материальных ценностей»

- Примеры операций и проводок по 16 счету

- Отклонение в стоимости материальных ценностей

- Характеристика счетов 15, 16 и их особенности

- Типовые проводки по учету стоимостных отклонений ТМЦ

- Пример

- Методы списания отклонений

- Счет 16 в бухгалтерском учете: отклонение от стоимости материальных ценностей

- Отражение стоимостной разницы в проводках

- Сторно остатков в конце отчетного периода

- Примеры проводок

- Заключение

- Бухучет поступления материалов

- Бухгалтерский учет материалов при поступлении

- Оприходование материалов по фактической себестоимости

- Оприходование материалов по учетным ценам

- Изготовление материалов

- Безвозмездное получение материалов

По дебету

- 15 – отклонение в цене по учетным ценам от параметра фактической себестоимости продукции;

- 18 – отклонение, возникшее в связи с налогами на добавленную стоимость;

- 20 – начисление суммы отклонений в основном производстве;

- 23 – вспомогательные производственные процессы;

- 60 – выполнение расчетных операций с поставщиками и подрядчиками;

- 71 – расчетные действия с подотчетными лицами;

- 75 – проведение расчетов с учредительскими сторонами;

- 79 – отражение внутрихозяйственных операций;

- 91 – прочие доходные направления и отчисления.

По кредиту

- 08 – инвестиции в активы долгосрочного характера;

- 15 – заготовка и покупка материалов;

- 20, 23 – базовое и вспомогательное производство соответственно;

- 25 – затратные направления общепроизводственного характера;

- 28 – брак;

- 29 – обслуживающие хозяйства;

- 44 – издержки реализационного плана;

- 60 – расчетные операции с поставщиками;

- 76 – проведение расчетов по дебиторской и кредиторской задолженности;

- 79 – внутрихозяйственные операции;

- 90, 91 – поступления и затраты по текущей и прочей деятельности;

- 97 – предстоящие расходные направления.

Ключевые проводки и хозяйственные операции

Если рассматривать базовые проводки в рамках счета 16, то они выглядят следующим образом.

- Дт 16 Кт 15 – отражение факта отклонения между стоимостью материалов и фактической себестоимостью.

- Дт 16 Кт 15 – отражение отклонения в стоимости материалов.

- Дт 15 Кт 16 – отражен факт отклонения между стоимостным показателем материалов и фактическим параметром себестоимости.

- Дт 20 Кт 16 – произошло непосредственное начисление величины отклонений.

Списание отклонения, расчет и другие операции

Меры по списанию отображаются в рамках следующих записей.

- Дт 08 Кт 16 – списание по завершению месячного периода отклонения фактического показателя себестоимости.

- Дт 20 Кт 16 – списание отклонений по стоимости материальных активов.

- Дт 23 Кт 16 – списание по отклонению фактической нормы себестоимости.

- Дт 29 Кт 16 – то же самое, что и в предыдущем случае.

- Дт 44 Кт 16 – операция, при которой происходит списание выявленных отклонений в стоимостном показателе материалов за счет издержек по реализации.

- Дт 91 Кт 16 – списание сумм отклонений по реализованным материалам.

- Дт 26 Кт 16 – произошло списание по завершению месяца в отношении отклонения фактической себестоимости материалов от учетных цен.

- Дт 25 Кт 16 – списание по отклонению фактической себестоимости.

Отпускные мероприятия в отношении производственных ресурсов должны подлежать оформлению посредством документации, принятой на фирме в соответствии со спецификой процесса производства. Например, это может быть накладная, связанная с внутренним перемещением товаров, заборный лист, карта маршрута и т. д.

https://www.youtube.com/watch?v=2Fj6XYO20B4

Число материалов, которые были переданы, подлежит отражению в той единице, в которой осуществляется оперативный учет. Это могут быть шт., кг., м., л., кв. м.

В процессе отпуска материалов в производственный процесс их оценка осуществляется посредством применения одного из следующих способов:

- по себестоимости каждой из товарных единиц;

- по параметру средней себестоимости;

- по цене первых запасов (по времени покупки).

Эти нормы определены в рамках Инструкции по бухгалтерскому учету запасов. Она утверждена Министерством финансов и позволяет заметно упрощать учетные мероприятия.

Применить один из указанных способов по группе товарных запасов фирма должна на протяжении отчетного периода. Выбранный метод следует закрепить в рамках учетной политики фирмы.

Что касается расчетных действий, то они осуществляются достаточно просто. Группирование затрат, отражающих себестоимость, происходит по элементам:

- расходы материального характера;

- оплата труда персонала;

- отчисления на нужды социального характера;

- амортизация по основным средствам;

- прочие расходы.

Из этих затрат и состоит себестоимость. Отклонение рассчитывается как разница между фактической стоимостью, которая включает в себя наценку, налоги и прочие добавки, и полученной суммой.

Нормативно-правовая база

Ведение бухгалтерского учета по материально-производственным ценностям осуществляется на базе различных документов. Для простоты понимания они подразделены на несколько уровней.

- Первый уровень. Законодательные акты, распорядительные документы и указы, принятые Президентом.

- Второй уровень. Общепринятые бухгалтерские стандарты по ведению учета.

- Третий уровень. Различные методические рекомендации.

- Четвертый уровень. Документы, принятые в рамках самого предприятия.

Таким образом, счет 16 играет важную роль в рамках БУ и используется в отражении большого количества операций.

Рекомендуем другие статьи по теме

Счет 16 в бухгалтерском учете: Отклонение в стоимости материальных ценностей

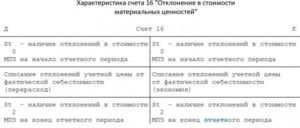

Счет 16 бухгалтерского учета — это активно-пассивный счет «Отклонение в стоимости материальных ценностей». С помощью типовых проводок и практических примеров рассмотрим специфику использования 16 счета в бухгалтерском учете.

Счет 16 в бухгалтерском учете

Счет «Отклонение в стоимости материальных ценностей» обобщает информацию о:

- разнице в стоимости приобретённых МПЗ, исчисляемой по фактической себестоимости приобретения и учётным ценам;

- данных по суммовым разницам.

Схема движений по дебету и кредиту 16 счета:

МПЗ (материально-производственные запасы) – являются топливо, минеральные удобрения, семена, корма, посадочные и строительные материалы и другие.

Учётная цена – это временная цена, так как себестоимость по материалам формируется не сразу, по ней материалы списывают производство в течение месяца.

Аналитический учет по 16 счету ведется по группам МПЗ с примерно одним и тем же уровнем отклонений.

Проводки по счёту 16 «Отклонение в стоимости материальных ценностей»

Корреспонденция и проводки по счёту 16 приведены в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 16 | 15 | Отражение отрицательной разницы в стоимости приобретённых МПЗ.Положительная разница – обратная проводка. | Бухгалтерская справка |

| 16 | 79 | Учтены суммы отклонений по МПЗ, полученных от обособленных подразделений на отдельном балансе. | Бухгалтерская справка, Авизо, Накладная внутрихозяйственного назначения (264-АПК) |

| 16 | 80 | Отражение отклонения в стоимости материальных ценностей (далее – МЦ), полученных по договору простого товарищества. | Бухгалтерская справка, Акт (накладная) приемки-передачи МПЗ, 264-АПК |

| 08 | 16 | Отражение отклонения в стоимости МЦ и ОС, использованных при строительстве (хозяйственным способом) / При приобретении объекта ОС (если отрицательная разница — красное сторно). | Бухгалтерская справка-расчёт, Ведомость расчёта отклонений фактической себестоимости материалов от стоимости по учётным ценам |

| 20/23/ Получите 267 видеоуроков по 1С бесплатно:25/26/29 | 16 | Отражение отклонения в стоимости МЦ, истраченных в основном производстве/во вспомогательных производствах/на общепроизводственные цели/общехозяйственные нужды/обслуживающих производствах и хозяйствах (если отрицательная разница — красное сторно) | Бухгалтерская справка-расчёт, Ведомость расчёта отклонений фактической себестоимости материалов от стоимости по учётным ценам |

| 44 | 16 | Отражение отклонения в стоимости МЦ, ранее отнесенные на счёт учёта расходов по продаже продукции, работ, услуг (если отрицательная разница — красное сторно) | Бухгалтерская справка-расчёт, Ведомость расчёта отклонений фактической себестоимости материалов от стоимости по учётным ценам |

| 79 | 16 | Доля отклонений отнесена на стоимость МЦ, переданных обособленным подразделениям на отдельном балансе (если отрицательная разница — красное сторно) | Бухгалтерская справка-расчёт, Ведомость расчёта отклонений фактической себестоимости материалов от стоимости по учётным ценам |

| 80 | 16 | Доля отклонений списана на стоимость МЦ, ранее внесённых в счёт вклада по договору простого товарищества | Бухгалтерская справка |

| 91 | 16 | Доля отклонений отнесена на стоимость МЦ, проданных разным покупателям (если отрицательная разница — красное сторно) | Бухгалтерская справка-расчёт, Ведомость расчёта отклонений фактической себестоимости материалов от стоимости по учётным ценам |

| 94 | 16 | Доля отклонений отражена на стоимость МЦ по недостаче и потери сырья/материалов, обнаруженных инвентаризацией (если отрицательная разница — красное сторно) | Бухгалтерская справка-расчёт, Ведомость расчёта отклонений фактической себестоимости материалов от стоимости по учётным ценам |

| 97 | 16 | Доля отклонений отнесена на стоимость МЦ по расходам будущих периодов (если отрицательная разница — красное сторно) | Бухгалтерская справка-расчёт, Ведомость расчёта отклонений фактической себестоимости материалов от стоимости по учётным ценам |

| 99.05 | 16 | Доля отклонений отнесена на стоимость МЦ, утраченных в результате чрезвычайных обстоятельств (если отрицательная разница — красное сторно) | Бухгалтерская справка |

Примеры операций и проводок по 16 счету

Предположим, данные на начало февраля 2021 года у ООО «ВеТ» составляюют:

- сальдо счёта 10 — остаток материалов на складе на сумму 30 000руб.;

- кредитовое сальдо 16 счёта – 2 000руб.

В течение месяца:

- оприходованы материалы на сумму 50 000руб.

- фактическая себестоимость по сопроводительным документам составляет 47 200руб., в т.ч. НДС 7 200руб.;

- материалы списаны в основное производство – 40 000руб.

Стоимость материалов ООО «ВеТ» отражает по учётным ценам.

https://www.youtube.com/watch?v=tDDiSqSFG-o

Отклонения стоимости материалов в ООО «ВеТ» отражено следующими проводками по 16 счету:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10 | 15 | 50 000 | Материалы оприходованы | Приходный ордер (М-4) |

| 15 | 60 | 40 000 | Отражена фактическая стоимость материалов | Товарная накладная,Счёт-фактура |

| 19 | 60 | 7 200 | Учтён НДС | Товарная накладная |

| 15 | 16 | 10 000 | Отражение отклонения стоимости материалов | Бухгалтерская справка |

| 20 | 10 | 40 000 | Материалы списаны в производство | Требование-накладная |

| 20 | 16 | 6 000 | Отклонение стоимости материалов (сторно) | Бухгалтерская справка-расчёт, Ведомость расчёта отклонений фактической себестоимости материалов от стоимости по учётным ценам |

Отклонение в стоимости материальных ценностей

Средние и крупные производственные предприятия, пользующиеся услугами большого количества поставщиков, нередко сталкиваются с проблемой: поступающие материалы, товар, однородные по своей сути, значительно разнятся в цене. Кроме того, на производстве могут возникать ситуации, при которых нужно оприходовать материалы до поступления документации, отражающей их фактическую стоимость.

В подобных случаях на предприятиях применяют учетные цены, в качестве которых могут выступать:

- цена, зафиксированная в договоре поставки;

- планово-расчетная цена, ориентированная на фактическую стоимость;

- утвержденная фиксированная цена;

- средняя цена группы однородных материалов, объединенных между собой, учитываемых как один объект;

- себестоимость, сложившаяся по факту в предыдущем периоде (месяц, год).

В первых четырех случаях отклонения включаются в состав расходов по транспортировке и заготовлению (ТЗР).

Фактическая себестоимость возникает из:

- сумм по расчетам с поставщиками;

- расчетов с посредниками;

- затрат на доставку, заготовку, хранение ценностей;

- прочих затрат, не вошедших в предыдущие группы.

Для учета отклонений плановых цен от фактических используется счет 16 «Отклонение в стоимости материальных ценностей» в корреспонденции со счетом 15 «Заготовление и приобретение материальных ценностей».

Внимание! Избранный способ учета ТМЦ должен быть зафиксирован в учетной политике. Следует детально прописать применение тех или иных счетов, методику расчета и отнесения на затраты сумм отклонений стоимости ТМЦ, если на предприятии применяются плановые цены.

Характеристика счетов 15, 16 и их особенности

Счет 15 активно-пассивный, но по своей экономической сути имеет все признаки активного, поскольку отражает информацию о материальных ценностях предприятия.

На счете аккумулируется фактически сложившаяся стоимость МЦ. Затем в корреспонденции со сч. 16 выявляются разницы фактических цен и учетных.

Сальдо по дебету счета отражает ТМЦ в пути, принадлежащие предприятию, но еще не поступившие на склад.

Счет 16 активно-пассивный, аналогично сч. 15, имеющий признаки активного. Отражает отклонение фактической стоимости от плановой, зафиксированной на счетах 10, 41, 07.

Типовые проводки по учету стоимостных отклонений ТМЦ

Рассмотрим корреспонденции счетов на примерах.

https://www.youtube.com/watch?v=T9MKOaf3c40

Для строительного цеха фирмы «Альфа» приобретены доски: 400 погонных метров обрезного материала по цене 200 руб./метр, с учетом НДС. Плановая цена МЦ — 150 руб./метр, ниже фактической.

Проводки:

- Д 10 К15 — 60000,00 руб. (150*400) – оприходованы доски на склад по учетным ценам.

- Д 15 К60 — 67797,00 руб. – фактическая стоимость поступивших досок.

- Д 19 К60 – 12203,00 руб. – НДС.—————————————————————-80000,00 руб. (400*200).

- Д 16 К15 — 7797,00 руб.(67797-60000) – отражено превышение фактической цены досок над учетной (перерасход).

Пусть плановая цена досок при тех же условиях составляет 250 руб./метр, то есть выше фактической.

- Д 10 К15 – 100000,00 (250*400) — приняты доски по учетным ценам на склад.

- Д 15 К60 — 67797,00 руб. – фактическая стоимость поступивших досок.

- Д 19 К60 – 12203,00 руб. – НДС.—————————————————————-80000,00 руб. (400*200).

- Д15 К16 – 32203, 00 руб.(100000-67797) — отражено превышение учетной цены досок над фактической (экономия).

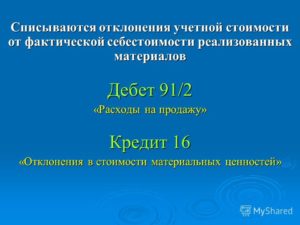

В конце месяца пропорционально стоимости материалов их удорожание списывается в дебет тех счетов, на которые были списаны и сами материалы:

- Д 20(23,29,25,26 и др.)К 16.

- Удорожание реализованных МЦ списывается на счет 91/2.

- Д 91/2 К 16.

- Удорожание реализованных товаров списывается на счет 90/2.

- Д 90/2 К 16.

При превышении учетной цены над фактической (возникновении кредитового сальдо по счету 16) также рассчитываются отклонения. Делаются сторнировочные проводки по аналогии с приведенными выше. Суммы списываются чаще всего пропорционально стоимости материалов.

Пример

Пусть на 1.01. текущего месяца по счету 16 имеется остаток по кредиту 3800 рублей, дебетовый оборот 5700,00 рублей, а кредитовый – 1100, 00 рублей. На конец месяца образуется дебетовый остаток в сумме 800 рублей, подлежащий распределению.

По счету 10 остаток на 1.01 текущего месяца 2000,00 рублей, приход материалов на сумму 78000,00 рублей, списание в производство — 40000,00 рублей.

Проводка — Д 20 К10 — 40000,00 рублей – списаны материалы в производство по учетным ценам.

Рассчитаем сумму отклонений, подлежащих списанию. Стоимость материалов 2000+78000 = 80000,00 рублей. 800/80000= 0,01. 0,01 *40000= 400 рублей. Проводка — Д 20 К 16 — 400,00 рублей.

Аналитика по счету 16 организуется по группам запасов со сходным уровнем отклонений учетных цен от фактических показателей. Целесообразно сочетать ее с группировкой материалов, однотипных по назначению и использованию в производственном процессе.

Методы списания отклонений

Методику предприятие вправе выбирать самостоятельно. Методические указания по бухгалтерскому учету МПЗ (Приказ Минфина №119-н, п.88) предлагают ряд вариантов:

- Списание отклонений в целом на счета производственных затрат либо издержек обращения, аналогичных использующимся для списания самих материалов. Применяется в случае, когда удельный вес издержек не выше 10% учетной стоимости МЦ.

- Списание исходя из удельного веса в процентах от стоимости определенных МЦ по учетным ценам на начало месяца. Если указанный метод существенно снижает точность показателей, данные корректируются в следующем месяце на сумму образовавшихся разниц списания. При этом предельный норматив существенности установлен — 5%.

- Списание по нормативу удельного веса отклонений к учетной стоимости МЦ. Если фактические данные выявляют сильное отличие от нормативов, в показатели распределенных отклонений вносятся корректировки.

- Списание отклонений полностью ежемесячно на стоимость израсходованных ТМЦ. Такой способ возможен, если их удельный вес к стоимости материалов по учетным ценам не выше 5%.

Отклонения от фактической стоимости имеют место при учете материальных ценностей по плановым ценам. Отклонения отражаются на счетах 15 и 16 бухгалтерского учета. Предприятие самостоятельно выбирает метод распределения отклонений и закрепляет его в учетной политике. При этом целесообразно руководствоваться «Методическими указаниями по учету МПЗ», утвержденными Минфином.

Счет 16 в бухгалтерском учете: отклонение от стоимости материальных ценностей

В рамках сегодняшней темы мы более подробно поговорим о том, для чего необходим 16 счет в бухгалтерских записях, как отражается разница в стоимости по нему, каким образом списываются такие отклонения, как сторнируются остатки по данной позиции на конец отчетной даты, а также подробнее остановимся на примерах проводок.

Отражение стоимостной разницы в проводках

Если организация придерживается учетных цен, то в случае приобретения ТМЦ все издержки по данной покупке отражаются следующими проводками:

Дт 15

Кт 60, 76, 71, 20, 23 и т.д.

https://www.youtube.com/watch?v=GQ4tUhpnsXA

После этого приобретенные материалы приходуются, что оформляется следующей бухгалтерской записью:

Дт 10,41

Кт 15.

В ситуации же, когда формируется разница между исчисленной и фактической себестоимостью приобретаемых ТМЗ, необходимо выполнить следующие бухгалтерские проводки:

Дт 16

Кт 15.

Та сумма, которая была учтена по дебетовой части 16 счета в дальнейшем должна быть списана на дебет тех счетов, где учитываются сами ТМЗ. Предположим, что материалы были отпущены в основное производство, что отражается как:

Дт 20

Кт 10.

В этом случае списывать образовавшуюся разницу следует на 20 счет, т.е.:

Дт 20

Кт 16.

Таким образом, в дебетовой части проводки могут быть использованы такие счета, как 25,26, 44, 91 и т.п.

Вполне естественно, что полученное отклонение может быть как положительным, так и отрицательным. При втором варианте развития событий сумма, обозначенная по 16 позиции должна быть указана с минусом, т.е. сторнироваться.

Сторно остатков в конце отчетного периода

Как уже было отмечено выше, фактическая себестоимость ПМЗ может превышать ее учетное значение. В этой ситуации происходит скопление отрицательной разницы по 16 счету, т.е. формируется кредитовое сальдо.

В конце отчетного периода эти суммы необходимо сторнировать, для чего делается следующая запись:

Дт 20, 23, 25

Кт 16 СТОРНО.

В результате таких записей происходит списание материалов и сырья по фактической себестоимости.

Примеры проводок

Рассмотрим практический пример, наглядно показывающий отражение стоимостных отклонений ТМЦ.

Представим ситуацию, при которой некое торговое предприятие приобрело автозапчасти в количестве 250 единиц по цене 970 р. за каждую. Общая стоимость партии в итоге составила 242 500 р., сумма НДС – 43 650 р. При этом, учетная стоимость этих деталей составляет 1 015 р.

В данном случае бухгалтерские проводки должны быть следующими:

Дт 10

Кт 15 – 253 750 р., стоимость автозапчастей по учетным ценам;

Дт 15

Кт 60 – 198 850 р., фактическая себестоимость товара;

Дт 19

Кт 60 – 43 650 р., отражен налог;

Дт 15

Кт 16 – 11 250 р., списание разницы между учетной и фактической стоимостью.

Заключение

В заключении хотелось бы добавить, что правильное отражение разницы между фактически сложившейся стоимостью ТМЦ и их учетной ценой играет важную роль с точки зрения учета затрат компании и определения финансовых результатов ее деятельности.

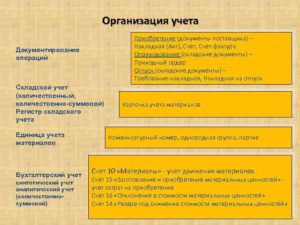

Бухучет поступления материалов

21 июля 2014 Учет материалов

Поступление материалов на склад отражается на бухгалтерском счете 10 «Материалы». Дебет счета 10 предназначен для отражения стоимости поступивших материалов, кредит счета 10 – для отражения отпущенных со склада в производство или за пределы организации.

На сч. 10 могут учитываться сырье, материалы, полуфабрикаты, ГСМ, тара и пр. Для каждого вида ТМЦ может быть открыт отдельный субсчет. В свою очередь на каждом субсчете может вестись еще аналитический учет по конкретным видам материалов (или по сорту, марке, месту хранения).

Бухгалтерский учет материалов при поступлении

ТМЦ принимаются к учету на основании приходного ордера форма М-4, кроме того, заводится карточка учета форма М-17.

Работник, ответственный за прием материалов на склад, принимает ценности на основании доверенности (оформленной, например, по форме М-2 или М-2а). Этот работник должен проверить фактическое количество с указанным в сопровождающих документах (товарной накладной, товарно-транспортной накладной).

Кроме того, проверяется состояние полученных ценностей, их исправность, срок годности. В случае выявления расхождений по качеству или количеству составляется акт о расхождениях по форме М-7, заполненный акт вместе с претензией направляется поставщику для возврата ценностей или для их замены.

При получении материалов от поставщика их стоимость заносится в дебет счета 10 в корреспонденции со счетом учета расчетов с поставщиками. В целом, проводка по оприходованию материалов имеет вид Д10 К60.

Если организация покупатель является плательщиком НДС, то из стоимости, указанной в сопровождающих документах, выделяется НДС проводкой Д19 К60, после чего направляется к вычету с выполнением проводки Д68.НДС К19. Сами материалы на склад приходуются по стоимости без учета НДС.

https://www.youtube.com/watch?v=DejR3H0F2qI

Стоит напомнить, что для того чтобы выделить НДС и направить его к возмещению из бюджета, нужно получить от поставщика счет-фактуру с выделенной суммой налога. Только при наличии этого документа покупатель вправе выделять НДС на отдельный счет.

Полученные и оприходованные материалы покупатель оплачивает поставщику наличными или безналичными денежными средствами, при этом отражается проводки Д60 К50 или Д60 К51.

При поступлении материалы могут приходоваться двумя способами:

- по фактической себестоимости;

- по учетным ценам.

Разберем подробнее каждый из этих способов.

Оприходование материалов по фактической себестоимости

Именно этот способ учета встречается чаще всего на предприятиях. При этом организация суммирует все затраты, связанные с приобретением ценностей, и эту сумму заносит в дебет сч.10.

Какие затраты могут быть включены в фактическую себестоимость:

- Стоимость материалов, указанная в договоре;

- Транспортно-заготовительные расходы, так называемые ТЗР;

- Услуги сторонних организаций, например, консультационные, информационные;

- Дополнительные расходы, связанные с доведением материалов до пригодного состояния.

Проводки при поступлении материалов по фактической стомости:

| Дебет | Кредит | Наименование операции |

| 10 | 60 | Оприходованы материалы без учета НДС |

| 19 | 60 | Выделена сумма НДС по приобретенным материальным ценностям |

| 68.НДС | 19 | НДС направлен к вычету |

| 60 | 51 | Перечислена оплата поставщику за материальные ценности |

Оприходование материалов по учетным ценам

Данный метод применяется, как правило, производственными предприятиями, для которых поступление ТМЦ носит регулярный характер. При этом организация разрабатывает и утверждает учетные цены, например, средние покупные цены или плановая себестоимость. Именно по этим учетным ценам материалы приходуются в дебет 10 счета.

Для отражения фактической стоимости используется дополнительный счет 15 «Заготовление и приобретение материальных ценностей».

Фактическая стоимость полученных ценностей отражается по дебету сч.15 в корреспонденции со сч. 60, при этом выполняется проводка Д15 К60. Если организация является плательщиком НДС, то сумма налога выделяется на сч.19, а материалы приходуются по стоимости без НДС.

После этого материалы приходуются уже непосредственно на счет 10, но уже по учетным ценам, при этом выполняется проводка Д10 К15.

После выполнения этих операций на счете 15 выявляется расхождение между фактической и учетной ценой. Для учета этого расхождения вводится дополнительный счет 16 «Отклонение в стоимости материальных ценностей».

Проводки по отражению отклонений в стоимости:

- Если фактическая цена больше учетной, то выполняется проводка Д16 К15 на сумму, равную отклонению.

- Если фактическая цена меньше учетной, то выполняется проводка Д15 К16.

В первом случае на сч.16 образуется дебетовое сальдо. В течение месяца происходит отпуск материалов в производство. При этом в конце месяца необходимо списать сумму отклонения с кредита сч.16.

Эта сумма списывается в дебет того же счета, куда отпущены материалы.

Величина отклонения, которую необходимо списать по итогам месяца, зависит от количества отпущенных со склада материалов за месяц и определяется по формуле:

∗(Дебетовое сальдо сч.16 в начале месяца + дебетовый оборот по сч.16 за месяц) * кредитовый оборот по сч.10 за месяц / (дебетовое сальдо по сч.10 в начале месяца + дебетовый оборот по сч.10 за месяц)∗

Во втором случае, когда фактическая цена меньше учетной, на сч.16 образуется кредитовое сальдо. В конце месяца с кредита сч.16 списывается часть суммы отклонения с помощью операции сторно, то есть часть суммы отнимается и списывается в дебет того же счета, куда отпускаются материалы. Величина, которую необходимо отнять в конце месяца, определяется по формуле:

∗(Кредитовое сальдо сч.16 на нач. мес. + кредитовый оборот по сч.16 за мес.) * кредитовый оборот по сч.10 за мес. / (дебетовое сальдо по сч.10 на нач.мес. + дебетовый оборот по сч.10 за мес.)∗

Проводки при поступлении материалов по учетным ценам:

| Дебет | Кредит | Наименование операции |

| 15 | 60 | Отражена фактическая стоимость материалов без НДС |

| 19 | 60 | Выделена сумма НДС по приобретенным материальным ценностям |

| 68.НДС | 19 | НДС направлен к вычету |

| 10 | 15 | Материалы оприходованы по учетным ценам |

| 60 | 51 | Перечислена оплата поставщику за материальные ценности |

| 16 | 15 | Отражено превышение фактической цены над учетной |

| 15 | 16 | Отражено превышение учетной цены над фактической |

| 60 | 51 | Перечислена оплата поставщику за материальные ценности |

Изготовление материалов

Если материальные ценности не приобретаются за плату у поставщика, а создаются собственными силами или с помощью сторонних организаций, то они приходуются на склад по стоимости, включающей все затраты на их производство. В качестве затрат могут выступать услуги сторонних организаций, оплаты труда работников, занятых в производстве, амортизация основных средств, занятых в их изготовлении, исходные материалы.

https://www.youtube.com/watch?v=tUzN_vuPtvg

Все затраты фиксируются по дебету счетов, связанных с производством (20, 23), после чего из кредита стоимость переносится в дебет сч.10.

Проводки:

| Дебет | Кредит | Наименование операции |

| 23 | 10 | Учтена стоимость исходных материалов, занятых в производстве других ценностей |

| 23 | 02 | Начислена амортизация по ОС, занятых в производстве ценностей |

| 23 | 70 | Начислена заработная плата работникам, занятым в производстве |

| 23 | 69 | Начислены страховые взносы с зарплаты этих работников |

| 10 | 23 | Полученные материалы оприходованы на склад |

Безвозмездное получение материалов

Еще один способ получить материальные ценности – это получить их безвозмездно. При дарении ценности приходуются по средней рыночной стоимости, включая прочие затраты, связанные с получением, например, транспортные расходы.

Для учета таких материалов используется счет 98 «Доходы будущих периодов». Приходуются ценности проводкой Д10 К98.

По мере отпуска ценностей в производство происходит пропорциональное списание стоимости со сч.98 в прочие доходы (проводка Д91/2 К98).

НДС от стоимости материалов, полученных безвозмездно, не выделяется.