Аудит представляет собой проверку организации. Она может выполняться по разным направлениям: охрана труда, соответствие деятельности законодательству, правильность заполнения документов.

В процессе проверки аудитор знакомится с основной документацией компании, ему предоставляется различная информация о деятельности. То есть специалист имеет доступ к бизнес-секретам организации. Именно поэтому существует такое понятие, как аудиторская тайна.

То есть человек, осуществляющий проверку, обязан хранить полученную информацию в тайне.

- Понятие аудиторской тайны

- Для чего нужна аудиторская тайна?

- Составляющие тайны

- Ответственность за разглашение аудиторской тайны

- Спорные места в законодательстве

- Все, что необходимо знать об аудиторской тайне

- Виды ответственности аудиторов и аудиторских предприятий

- Вывод

- Аудиторская тайна в России

- Наталья Малофеева, председатель совета директоров, партнер аудиторской компании МКПЦ:

- Надежда Короткова, генеральный директор ООО “Достоверный Анализ – Аудит”:

- Артем Денисов, управляющий партнер юридической компании “Генезис”:

- Светлана Крапивенцева, руководитель практики МСФО компании КСК групп:

- Татьяна Безус, руководитель департамента аудита АКГ “МЭФ-Аудит”:

- Сергей Елин, руководитель аудиторско-конслтанговой группы “АИП”:

- Аудиторская тайна: сущность и содержание :

- Историческая справка

- Деятельность аудитора

- Законодательная база

- Понятие

- Что входит в аудиторскую тайну?

- Исключение

- Наказание

- Виды ответственности

- Выдача сведений

- Отмена тайны

- Результат инициативы

- Заключение

Понятие аудиторской тайны

Аудиторская тайна регламентируется ФЗ №307. Закон актуален как для специалистов, работающих в аудиторской компании, так и для индивидуальных аудиторов. Для сохранения аудиторской тайны используются локальные стандарты. Они устанавливают нормы:

- документирования в процессе аудиторской проверки;

- хранения полученных сведений;

- архивирования результатов аудита.

Аудитор не имеет права передавать информацию и документы, полученные по итогам проверки, третьим лицам без письменного разрешения руководителей компании, в отношении которой проводилась проверка.

Для чего нужна аудиторская тайна?

Аудиторская тайна – это одно из ключевых понятий в рамках проверки. Необходимость ее обусловлена следующими факторами:

- Сохранением конфиденциальных требований.

- Сохранением коммерческой тайны.

- Защитой компании от действий конкурентов.

- Обеспечением доверия к аудиторской компании со стороны предприятия.

Аудитору предоставляется довольно обширный перечень сведений о компании. Вследствие их разглашения организации может быть причинен коммерческий ущерб. В этом случае ответственность накладывается именно на аудитора.

Составляющие тайны

Какие именно сведения нельзя разглашать? Тайну составляет вся информация, которая была получена в процессе аудита. К примеру, аудиторская тайна сохраняется в отношении следующих аспектов:

- Организационно-правовая форма.

- Копии учредительной документации.

- Копии различных юридических документов.

- Аудиторская программа.

- Документы о планировании проверки.

- Записи об исследовании систем бухучета.

- Исследование операций хозяйственного характера.

- Анализ остатков по счетам бухучета.

- Исследование тенденций работы компании.

- Записи о характере и объеме мероприятий, проведенных в рамках аудита.

- Материалы о работе, которая осуществлялась не аудиторами, но контролировалась ими.

- Переписки с экспертами, касающиеся аудита.

- Документы об экономическом состоянии компании.

Однако есть исключения:

- Информация, разглашенная самой компанией, в отношении которой проводилась проверка.

- Сведения разглашены с согласия компании.

- Разглашалась информация о заключении соглашения об осуществлении обязательной проверки.

- Разглашались данные о размере оплату услуг аудитора.

ВНИМАНИЕ! Передача информации третьим лицам в порядке, установленном ФЗ №307 и прочими ФЗ, не считается нарушением аудиторской тайны. При нарушении аудиторской тайны компания, в отношении которой выполнялась проверка, может потребовать от виновного аудитора возмещения убытков. Однако перед этим требуется установить размер причиненного убытка.

Ответственность за разглашение аудиторской тайны

Ответственность за разглашение аудиторской тайны может быть разной. Рассмотрим виды ответственности:

- Гражданско-правовая. Данная форма ответственности накладывается в случае причинения вреда. Вред может быть в том числе материальным. Для того чтобы наложить гражданско-правовую ответственность на виновное лицо, требуется обратиться с иском в арбитражный суд. При этом с аудиторской компании или с индивидуального аудитора взыскивается вся сумма причиненного ущерба. К данной сумме прибавляется штраф, оплата за осуществление перепроверки. Компенсация ущерба выплачивается на основании статей 15 и 393 ГК РФ. В эту категорию также входит ответственность за разглашение коммерческой тайны, регламентируемая статьей 183 УК РФ. Также ответственность накладывается за разглашение регистров бухучета на основании ФЗ №402 «О бухучете» от 6.12.2011.

- Административная ответственность. Это может быть выплата штрафа, выход из саморегулируемых организаций. В ФЗ №307 прописана конкретная ответственность, которую несет лицо, нарушившее аудиторскую тайну. Это может быть предписание, выход из саморегулируемой организации, письменное предупреждение о недопустимости разглашения информации, наложение штрафа. Выход из саморегулируемого объединения может быть временным (на 180 дней). Аудитор, исключенный из саморегулируемой компании, не может проводить аудит, предоставлять рекомендации по аудиту, заключать соглашения на проведение проверки.

- Уголовная ответственность. Это наиболее тяжкая мера ответственности. Регулируется она статьей 202 УК РФ. На ее основании на виновное лицо накладывается штраф в объеме 100 000-500 000 рублей. Альтернативная мера – лишение свободы до 3 лет. При повторном правонарушении виновное лицо может лишиться свободы на срок до 5 лет. Если частный аудитор превысил свои полномочия для получения собственной выгоды, из-за чего был допущен существенный вред, накладывается штраф 100 000 – 300 000 рублей. Аудитора также могут арестовать на срок от 3 до 6 месяцев или лишить свободы на срок до 3 лет с запретом заниматься аудитом на протяжении еще 3 лет.

Также к аудитору могут быть применены эти статьи:

- Статья 316 УК РФ. Регламентирует ответственность за укрывательство преступлений. Статья предполагает штраф в размере до 200 000 рублей или в размере зарплаты или прочего дохода аудитора за промежуток 18 месяцев. Альтернативная мера наказания – арест от 3 до 6 месяцев или тюремное заключение на срок до 2 лет.

- Статья 199 УК РФ. Регламентирует ответственность за уклонение от выплачивания налогов. Данная статья может применяться в том случае, если аудитор дает рекомендации, способствующие неуплате налогов. Предполагает штраф в объеме 100 000 – 300 000 рублей или в размере заработка аудитора (в этом случае отчисления выполняются на протяжении 1-2 лет). Альтернативное наказание – тюремное заключение на срок до 2 лет, запрет на занятие аудиторской работой на срок до 3 лет.

Аудиторское правонарушение может также регламентироваться локальными актами. Аудиторская тайна – обязательная часть этики специалистов, осуществляющих проверку.

Как правило, аудитор, разгласивший конфиденциальные сведения, больше не будет заниматься своей деятельностью. Компании, обращающиеся за проверкой, не стремятся к разглашению важной информации о деятельности.

Поэтому репутация в аудиторской деятельности крайне важна.

Спорные места в законодательстве

Согласно закону, налоговые органы имеют право запрашивать у аудиторских компаний сведения, касающиеся непосредственно налоговых вопросов. Многие люди, в том числе аудиторы, недовольны этим. Из-за этого пункта закона компании могут не доверять аудиторским организациям.

ВАЖНО! Государственные органы имеют лишь ограниченный доступ к материалам проверки аудиторов. То есть запрашиваться могут далеко не все сведения.

Все, что необходимо знать об аудиторской тайне

Закон № 307-Фз гласит: саморегулируемая организация аудиторов и аудиторы обязаны хранить аудиторскую тайну.

Именно с этой целью составляют различные стандарты, правила ведения документов, хранение и архивирование итогов аудиторской проверки, полученные в результате аудиторского проверки работы.

Аудиторам запрещено разглашать, делать копии и передавать их без письменного соглашения организации третьим лицам.

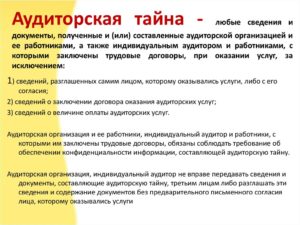

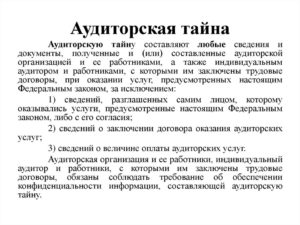

Аудиторская тайна включает в себя все сведения и документы, которые были получены и документированы предприятием и работниками, и индивидуальными аудиторами. Данные лица заключают трудовые договоры, при оказании услуг, согласно Закону № 307-ФЗ, за исключением:

- информации, которая была разглашена клиентом, либо с его разрешения;

- информации о заключении с аудируемым лицом договора о проведении обязательного аудита;

- информации о размере заработной платы за труд аудитора.

Передача документов возможна в том случае, если это предусмотрено законом. Все владеющие информацией и документами должны держать их в тайне. Данная ответственность отражена в подпункте «в» части I статьи 81 ТК РФ и в статье 13.14 КоАП РФ, в статье 183 УК РФ.

Замечание 1

Если аудиторская тайна была провозглашена, то потерпевшая сторона имеет право на возмещение убытков в порядке, установленном законодательством Российской Федерации.

Виды ответственности аудиторов и аудиторских предприятий

Классификация видов:

- Гражданско-правовая ответственность за причинение вреда;

- Административная;

- Уголовная;

- Ответственность исходя из правил-стандартов аудиторской деятельности.

Рассмотрим каждый из них.

- Если аудиторская проверка была неквалифицированной и привела к затратам государства или предприятия, то на аудитора накладывается штраф за убытки и перепроверку, которые он должен оплатить. Штраф может накладывать суд или арбитражный суд, в соответствии со статьей 15 «Возмещение убытков» и со статьей 393 ГК РФ.

Гражданско-правовая ответственность включает ответственность за разглашение служебной и коммерческой тайны.

В статье 183 «Незаконные получение и разглашение сведений, составляющих коммерческую, налоговую или банковскую тайну» Уголовный кодекс Российской Федерации говорит об ответственности за оглашение содержания регистров бухучета, являющиеся коммерческой тайной (прописано в ФЗ от 6.12.11 года № 402-ФЗ).

- Данная ответственность связана со штрафными санкциями, приостановлением и ликвидированием членства аудиторов и саморегулируемых организаций аудиторов.

В ФЗ № 307-ФЗ содержит меры дисциплинарного воздействия: предписание, предупреждение в письменной форме, приостановлении членства организации, аудитора и саморегулируемой организации аудиторов на 180 дней, их исключение, наложение штрафа.

https://www.youtube.com/watch?v=8CMM3xuDxs0

Если произошло приостановление членства, то в течение всего срока аудитор не может:

- принимать участие в аудиторской работе;

- давать какие-либо рекомендации;

- принимать участие в деятельности выборных и специализированных органов саморегулируемого предприятия;

- заключать договоры на оказание услуг.

Если закон был нарушен, то применяются следующие меры:

- предписание по уничтожению нарушений;

- предписание о приостановлении работы членства.

- За нарушение уголовной ответственности возлагается штраф 100 000-500 000 рублей или в размере зарплаты/другого дохода, или до 3 лет лишения свободы, если повторное нарушение то до 5 лет лишения свободы, при этом нарушитель больше не может заниматься данной деятельностью. Данный процесс предусмотрен статьей 202 «Злоупотребление полномочиями частными нотариусами и аудиторами» УК РФ.

При сокрытии преступления налагается штраф до 200000 рублей или зарплаты другого дохода за период до 18 месяцев, либо арест 3 года – 6 месяцев, либо лишение свободы до 2 лет, это предусмотрено статьей 316 «Укрывательство преступлений» УК РФ.

Если советы аудитора влияют на неуплату налогов, то возлагается штраф 100 000-300 000 рублей или зарплаты/другого дохода за период 1-2 года, либо арест сроком в 4 года или 6 месяцев, или лишение свободы сроком в 2 года, при этом аудитор больше не может работать в данной сфере до 3 лет или никогда. Предусмотрено статьей 199 «Уклонение от уплаты налогов» УК РФ.

Если неуплата налогов составляет более 2 млн. рублей, при условии, что доля неуплаченных налогов или сборов больше 10% или больше 6 млн. рублей, то это называется неуплата налогов в крупных размерах. В особо крупных размерах неуплата составляет 10 млн. рублей 3 года подряд, где доля неуплаченных налогов и сборов превышают 20% или превышают 30 млн. рублей.

- Предприятие, согласно стандарту №8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности», отвечает за:

- предоставление обоснованного мнения в заключении о достоверности бух. отчета;

- правильность и полноту искаженных данных в отчете;

- нарушение аудиторской тайны, кроме предусмотренных законом случаев.

Вывод

Каждый работник должен сохранять конфиденциальность за полученные данные в результате аудиторской проверки. Так как эта тема щепетильна, то ответственность аудитора страхуется, согласно ФЗ №307-ФЗ. В развитых странах с развитой рыночной экономикой доходы организаций в размере 10% направлены на страхование.

Если вы заметили ошибку в тексте, пожалуйста, выделите её и нажмите Ctrl+Enter

Аудиторская тайна в России

В продолжение недавней новости. Мы решили уточнить у экспертов, как сейчас в России обстоят дела с охраной аудиторской тайны – не банковской, а именно аудиторской.

Спросили также, поддерживают ли они новые предложения Минфина, способные заставить аудиторские организации делиться информацией с налоговиками без согласия клиента.

Вот какие комментарии нам удалось получить…

Наталья Малофеева, председатель совета директоров, партнер аудиторской компании МКПЦ:

Вопрос о “посягательстве” налоговых органов на аудиторскую тайну не новый: в рассматриваемом контексте он возник, насколько мне известно, еще в 2013 году.

Российская Федерация собиралась в то время завершить переговоры по вступлению в Организацию экономического сотрудничества и развития (ОЭСР), в связи с чем законодательство РФ было подвергнуто проверке со стороны этой организации на предмет его соответствия стандартам ОЭСР, в том числе в области обмена налоговой информацией.

В своем докладе по транспарентности и обмену информацией в целях налогообложения ОЭСР дала Российской Федерации рекомендацию обеспечить на законодательном уровне доступ налоговых органов к сведениям и документам, составляющим аудиторскую тайну, для последующего предоставления таких сведений и документов по запросам уполномоченных органов иностранных государств.

https://www.youtube.com/watch?v=2f2r7uqF5xo

При этом Федеральная налоговая служба, подведомственная Министерству финансов РФ, которая, насколько мне известно, и являлась автором законопроектов (обсуждавшихся вариантов проектов было несколько), воспользовавшись этой рекомендацией, решила получить из этого для себя максимальную выгоду: если можно получать у аудиторов сведения для предоставления информации по запросам налоговых органов других государств, то чем хуже внутренние потребности российских налоговых органов? И кстати, эти внутренние потребности в законопроекте были поставлены на первое место (смотрите, например, проект “О внесении изменений в статью 93.1 части первой Налогового кодекса Российской Федерации”, одобренный Советом по аудиторской деятельности 20 марта 2014 года (протокол № 2) и опубликованный на сайте МФ РФ 31.03.2014). А вот истребованию документов у аудиторов на основании запросов уполномоченного органа иностранного государства в законопроекте отводится только второе место.

Как известно, в марте 2014 года процесс вступления Российской Федерации в ОЭСР был приостановлен на неопределенное время. Перефразируя известное высказывание, “вопрос отложен, а осадок остался”.

Безусловно, такая норма, если она будет принята, ничего хорошего ни аудиторам, ни их клиентам не сулит.

На мой взгляд, имеет место полное непонимание со стороны авторов законопроекта того, что же такое аудиторская тайна, и зачем она вообще нужна.

И очень печально, что это непонимание присутствует именно у государственного органа, регулятора аудиторской деятельности — Министерства финансов РФ и подведомственной ему Федеральной налоговой службы.

Причем, это непонимание прослеживается не только в отношении запроса налоговой информации.

Возможность неограниченных “посягательств” на аудиторскую тайну заложена уже в сам Федеральный закон “Об аудиторской деятельности”, согласно части 4 статьи 9 которого “передача сведений и документов, составляющих аудиторскую тайну, третьим лицам в случаях и порядке, которые предусмотрены … федеральными законами, не является нарушением аудиторской тайны”.

Почему бы примеру налоговых органов не последовать другим органам государственного контроля или правоохранительным органам?

Кстати, авторам законопроекта хотелось бы порекомендовать ознакомиться с законодательством других государств, которые уже входят в ОЭСР, в части санкционирования доступа налоговых органов к сведениям, составляющим аудиторскую (или аналогичную) тайну.

Так, например, в Италии Указ Президента № 633/1972 предусматривает, что налоговые органы могут получить доступ к конфиденциальной информации аудитора только в случае, когда у них есть основания считать, что налогоплательщик совершил налоговое преступление, и только на основании официального запроса генеральной прокуратуры.

Французский Торговый (коммерческий) кодекс предусматривает, что аудиторы и аудиторские организации обязаны соблюдать конфиденциальность любой информации, полученной или произведенной во время проведения аудита, поскольку она составляет профессиональную тайну. Кодекс о налоговых процедурах предусматривает, что налоговые органы не вправе запрашивать информацию об оказанных услугах у лица, на которое распространяется законодательство о какой-либо профессиональной тайне.

В Великобритании Финансовый закон 2008 года устанавливают, что аудитор (аудиторская организация) не обязан отвечать на запросы налоговых органов в отношении предоставления информации (документов), полученных и созданных аудитором в процессе выполнения профессионального задания.

Налоговый кодекс Германии предусматривает, что аудиторы вправе отказаться предоставлять информацию и документы, полученные ими в процессе осуществления профессиональной деятельности, налоговым органам, поскольку такая информация составляет профессиональную тайну.

А законопроект нашего налогового ведомства (опять же, предлагаю обратиться к варианту, размещенному на сайте Минфина России 31.03.2021) устанавливает обязанность аудиторов предоставлять имеющиеся у них документы клиентов на основании запроса налогового органа в связи с проведением любых мероприятий налогового контроля (а к ним относятся не только налоговые проверки).

Более обстоятельно комментировать инициативы Минфина сегодняшнего дня по этому вопросу можно, только имея конкретный текст очередного варианта проекта.

Надежда Короткова, генеральный директор ООО “Достоверный Анализ – Аудит”:

Минфин РФ предлагает внести поправки в аудиторское и налоговое законодательство, которые предполагают, что аудиторская тайна больше не будет относиться к конфиденциальной информации, которую запрещено разглашать.

https://www.youtube.com/watch?v=N_Kun2tQg9Y

Аудиторам вменяется в обязанность предоставлять налоговым органам по их требованию сведения и документы, составляющие аудиторскую тайну без предварительного письменного согласия своих клиентов. За нарушение этих положений планируется штраф по ст. 126 НК (непредставление налоговому органу необходимых сведений).

Таким образом, информация, содержащаяся во внутренних документах клиентов аудиторских компаний, которые оказывают аудиторские, налоговые, бухгалтерские услуги, станет доступной для налоговых органов. А ведь аудиторская тайна в настоящее время является одним из основополагающих требований Федерального Закона “Об аудиторской деятельности” № 307-ФЗ (Статья 9).

По нашему мнению, запрет нарушения конфиденциальности аудиторской тайны в части налогового контроля, может повлечь негативные последствия не только для аудиторов, но и самих налогоплательщиков. Доверие к аудиторским компаниям со стороны клиентов снизится, и как следствие, аудиторы начнут терять своих клиентов, а это значит, что рынок аудиторских услуг сократится еще более существенно.

В настоящее время рынок аудиторских услуг находится в кризисе, особенно это касается небольших компаний. А уважаемый Минфин придумывает все новые и новые поправки в законодательство, которые ухудшают положение аудиторских компаний.

Может быть, Минфину следует внести хотя бы одну полезную поправку в законодательство, которую когда-то он планировал — например, штраф за непроведение обязательного аудита? Сейчас специальных штрафов за непроведение обязательного аудита не предусмотрено. А то как же, господа, получается? С одной стороны, обязательный аудит делать необходимо, ведь он обязательный, а с другой — необязательно, никто не накажет!

Артем Денисов, управляющий партнер юридической компании “Генезис”:

Аудиторская организация не может быть источником получения информации о деятельности юридического лица или предпринимателя, которому оказывались услуги, независимо от того, какой характер носили полученные сведения (общедоступный или ограниченного доступа).

Срок действия режима конфиденциальности в отношении сведений, составляющих аудиторскую тайну, законом не установлены.

Это означает, что аудиторы обязаны сохранять в тайне конфиденциальную информацию об операциях клиентов, полученную при оказании профессиональных услуг без ограничения сроков и вне зависимости от продолжения или прекращения непосредственных отношений с ними.

Нормы, устанавливающие режим аудиторской тайны, направлены прежде всего на защиту личных интересов проверяемых лиц. Тем не менее, отношения по поводу аудиторской тайны связаны с компромиссом между частными и публичным интересами.

Поэтому весьма важное значение приобретает вопрос о доступе к сведениям, составляющим аудиторскую тайну.

Законодатель с учетом интересов частных лиц устанавливает правило о предоставлении третьим лицам сведений, составляющих аудиторскую тайну, только с письменного согласия клиента аудитора.

Но поскольку в ряде случаев имеют значение и публичные интересы, то законодательными актами могут устанавливаться случаи затребования таких сведений. Порядок предоставления конфиденциальных сведенийЗаконом об аудиторской деятельности не определен.

Нормы, устанавливающие материально-правовые и процессуальные основания для направления запроса, определяющие круг лиц, уполномоченных совершать такой запрос, а также нормы, предъявляющие требования к форме запроса и сроках ответа, содержатся в других законодательных актах.

В то же время действующее законодательство устанавливает ряд ограничений на истребование информации, составляющей профессиональную тайну аудиторов. Так, п. 4 ст.

82 НК РФ установлено, что при осуществлении налогового контроля не допускаются сбор, хранение, использование и распространение информации о налогоплательщике, полученной в нарушение принципа сохранности информации, составляющей профессиональную тайну иных лиц, в частности,аудиторскую тайну. В пункте 2 ст. 90 НК РФ предусмотрено, что не могут допрашиваться в качестве свидетеля лица, которые получили информацию, необходимую для проведения налогового контроля, в связи с исполнением ими своих профессиональных обязанностей, и подобные сведения относятся к профессиональной тайне этих лиц, в частности, аудиторов.

Светлана Крапивенцева, руководитель практики МСФО компании КСК групп:

Острая конкуренция на рынке консалтинговых и аудиторских услуг, а также связанные с оказанием ряда консалтинговых услуг риски заставляют аудиторские компании ревностно относиться к охране аудиторской тайны. Это гарантирует возможность продолжения отношений с действующими клиентами, а также обеспечивает положительную репутацию на рынке, вызывает доверие со стороны новых и потенциальных клиентов.

Конфиденциальность (аудиторская тайна) – один из фундаментальных принципов аудиторской деятельности, прописанный в Законе № 307-ФЗ от 30.12.2008 г.

“Об аудиторской деятельности”, в федеральных и международных стандартах аудита.

Сама система независимого аудита связана с тем, чтобы убедить пользователей и общество в достоверности отчетности без раскрытия излишне “конкретной” информации, которая представляет собой ценность и недоступна за пределами компании.

https://www.youtube.com/watch?v=4TS2C7MBc0M

Отдавая себе отчет в важности соблюдения конфиденциальности, мы, безусловно, не поддерживаем данные инициативы. Аудируемая отчетность предназначена для акционеров и собственников бизнеса, поэтому, оплачивая услуги аудиторов, компания должна получать доверие со стороны пользователей и сокращение рисков, но не наоборот.

У нас сохраняются сомнения в том, могут ли полученные таким образом сведения использоваться в качестве доказательств, например, при судебных разбирательствах между налоговыми органами и налогоплательщиками.

Многие полагают, что это сократит доверие к самим аудиторам. Мы считаем, что серьезные аудиторские компании обеспечат такую систему рабочих документов, которые при полном соответствии аудиторским стандартам не дадут возможности налоговым органам использовать их против аудируемого лица.

Татьяна Безус, руководитель департамента аудита АКГ “МЭФ-Аудит”:

Полагаю, все наше аудиторское сообщество не поддерживает эту идею. Безусловно, подобная норма не добавит доверия аудиторам со стороны их клиентов. Кроме того, данную инициативу можно рассматривать как способ переложить на плечи аудиторов часть чужой работы.

Сергей Елин, руководитель аудиторско-конслтанговой группы “АИП”:

Я против этих нововведений, поскольку они негативно скажутся на аудиторской отрасли. Сейчас рынок аудиторских услуг находится в очень непростой ситуации. Многие компании страдают из-за спада спроса на их услуги.

В результате предложений Минфина доверие со стороны бизнеса к независимым аудиторским организациям будет подорвано.

Компании будут стараться держать максимально закрытыми вопросы налогового контроля и налоговой безопасности.

Аудиторская тайна: сущность и содержание :

После распада СССР в России стремительно начала развиваться рыночная система, поэтому постепенно в качестве одного из аспектов экономического контроля стал использоваться аудит.

С его помощью можно добиться независимой проверки бухгалтерской отчетности и учета разнообразных предприятий и индивидуальных предпринимателей, используя при этом совершенно разнообразные методы и приемы.

Однако для того чтобы полученные знания не попали в чужие руки, появился институт аудиторской тайны, который не дозволяет аудиторам разглашать никому полученную в результате проверки информацию.

Историческая справка

Прежде чем переходить к рассмотрению вопроса о том, что же является аудиторской тайной, следует предварительно понять, что в историческом аспекте привело к ее появлению.

Сами по себе аудиторы в современном понимании этого слова впервые появились только в Англии 19 века.

Датой появления этого института принято считать именно 1844 год, хотя пользовались люди для проверки финансовой деятельности предприятий еще раньше.

Но именно в этом году вышел закон об акционерных компаниях, который впервые в истории юридически закрепил то, что ежегодно правлению предприятия должен подаваться отчет, который проверяется независимым специалистом, а именно аудитором.

Постепенно институт аудиторства начал разрастаться, поэтому сейчас на территории России действует несколько тысяч небольших фирм, оказывающих подобные услуги. Все они должны действовать, опираясь в первую очередь на соблюдение тайны. Аудиторская тайна — это обязанность аудиторов не разглашать полученные в ходе проверки сведения, кроме случаев, когда это надлежит сделать по закону.

Деятельность аудитора

Как уже говорилось выше, одной из особенностей деятельности аудиторов является запрет на нарушение аудиторской тайны. Однако для того чтобы лучше понять, что же именно может входить в перечень полученных сведений, необходимо понять, какие же услуги может оказывать аудитор предприятию.

В первую очередь аудиторы проводят независимую проверку финансовой отчетности лица, заказавшего аудит, чтобы получить представление о том, действительно ли документы достоверны. Но помимо этого, аудитор может оказывать еще и сопутствующие услуги, которые непосредственно связаны с его родом деятельности.

К ним относятся:

- Консультирование по вопросам бухгалтерии, ведение учета, составление финансовой отчетности.

- Налоговое консультирование, составление налоговых деклараций и иные функции в сфере налогообложения.

- Анализирование деятельности предприятия, причем не только ее финансово-хозяйственной стороны, но и управленческой.

Конечно, это далеко не все аспекты деятельности аудиторов, но главное в этом вопросе понять можно — они могут быть замешаны в любой ситуации, которая непосредственно является связанной с финансами и управлением предприятием. Именно поэтому в случае разглашения сведений, составляющих аудиторскую тайну, наказание виновного лица будет весьма серьезным, ведь подобная информация может серьезно повредить организации.

Законодательная база

Для решения правовых вопросов, связанных с аудиторством, а если быть точнее, аудиторской тайной, существует специальный закон. Он был принят 30.12.2008 под номером №307-ФЗ «Об аудиторской деятельности».

Особое внимание для понимания вопроса следует обратить именно на статью 9 закона — именно в ней подробно разъяснено, что же именно понимается под аудиторской тайной, перечислено, что же именно в нее входит.

Также прописана возможность потребовать возмещения убытков от аудитора, который нарушил тайну, разглашая полученные сведения в том порядке, что непосредственно указан в законодательстве России.

Понятие

Теперь перейдем к понятию аудиторской тайны. Оно непосредственно закреплено в законе и подразумевает любые сведения и документы, которые были либо получены, либо самостоятельно составлены аудиторами, работающими с организацией по трудовому договору.

И это вовсе не означает только то, что они не должны устно передавать любую информацию — сотрудники также обязуются не допустить передачи любых бумаг третьим лицам из своих рук, кроме случаев, когда на это имеется письменное разрешение ИП или организации, которой оказывалась услуга аудита.

Что входит в аудиторскую тайну?

Как говорилось ранее, в понятие тайны входит любая информация, которая была получена проверяющим в результате осуществления своей деятельности. Обычно все полученные сведения отображается в следующих документах:

- Аудиторской программе, а также документах, которые содержат план проверки. Нельзя также разглашать любые записи, которые содержат в себе характер и объем проведенных аудиторских мероприятий.

- Любые сведения об исследованиях систем бухучета.

- Копиях учредительных и иных юридических документов, которые имеются у предприятия.

- Исследованиях хозяйственного характера проведенных операций, а также тенденций деятельности фирмы.

- Переписке с экспертами, которых требовалось привлечь для полноценного аудита.

К тому же под запретом разглашение любых документов, которые имеют в себе сведения о текущем экономическом состоянии компании.

Исключение

На первый взгляд может показаться, что под понятие попадают абсолютно все сведения, которыми владеет аудиторская компания. Но на самом деле это не так, поскольку в законе прямо указано, что существуют сведения, не составляющие аудиторскую тайну. К ним относятся:

- Любые сведения, которые до этого уже были разглашены самой компанией или те, что были озвучены с ее непосредственного согласия.

- Данные о том, что с организацией был непосредственно заключен договор на проведение аудита, а также информация об оплате аудиторских услуг.

Как можно увидеть, открытых сведений не так уж много, большинство подпадает под определение тайны, поскольку попадание столь важной информации в чужие руки может принести огромные убытки проверяемой организации.

Наказание

Сохранение аудиторской тайны является обязательным требованием, выдвигаемым к любому проверяющему, поэтому если действительно произошла утечка информации из-за разглашения, то на основании 6 части 9 статьи ФЗ «Об аудиторской деятельности» пострадавшая сторона может потребовать от аудиторов, которые оказывали ей услуги, возместить понесенные убытки в порядке, установленном законами РФ.

Виды ответственности

Нарушение аудиторской тайны наказуемо, однако виды ответственности за такое правонарушение могут быть совершенно разными:

- Гражданско-правовая ответственность налагается в тех случаях, когда идет речь о причинении вреда — достаточно часто материальном. Для того чтобы наложить подобный вид ответственности, пострадавшему лицу потребуется обратиться в арбитражный суд. Если судья вынесет положительное решение, то с аудитора будет взыскиваться вся сумма причиненного ущерба, а дополнительно к этому штраф. Практически всегда эта ответственность рассматривается в тех случаях, когда были разглашены регистры бухгалтерского учета.

- Административная ответственность также может быть наложена на нарушителя. Достаточно часто в виде наказания назначается штраф, предписание или выход из организации аудиторов на срок в 180 дней. Когда аудитор исключен из саморегулируемой компании, он попросту не может осуществлять свою деятельность на территории РФ.

- Наиболее тяжкой мерой наказания является уголовная ответственность. Она назначается по статье 202 УК РФ. Обычно в качестве наказания положен штраф в размере от 100 до 500 тысяч рублей, а в качестве альтернативной меры — лишение свободы на срок до 3 лет. Стандартно наказывается подобным видом ответственности аудитор, который превысил свои полномочия с целью получения личной выгоды, причем его действия при этом нанесли предприятию сильный вред.

Выдача сведений

Как известно, в ряде случаев налоговые органы действительно могут потребовать от аудиторов разгласить тайну их деятельности.

Однако следует помнить, что получить они могут далеко не все сведения, к тому же для этого требуется предварительно получить решение суда.

Только после этого документы могут быть переданы органам государственной власти страны в тех случаях, когда это непосредственно заявлено в законодательстве Российской Федерации.

Отмена тайны

В 2021 годы власти серьезно заговорили о том, чтобы внести в Госдуму законопроект об отмене аудиторской тайны. По сути, предполагается, что вследствие этой отмены аудиторы будут обязаны передавать Федеральной налоговой службе все данные, которые были получены ими в результате проверки.

Сразу понятно, что подобная инициатива серьезно подорвет доверие организаций к аудиторским услугам, поскольку в некотором роде они станут внештатными сотрудниками Центробанка, ФНС и правоохранительных органов сразу.

К слову сказать, подобные действия полностью противоречат сложившейся мировой практике описываемого института, поскольку аудиторы уже не будут в полной мере независимыми, а потому не смогут гарантировать надлежащий уровень проверки, который требуется по существующим стандартам.

Результат инициативы

Когда в 2021 году законопроект об отмене тайны прошел в Госдуме в первом чтении, финансовый мир России замер в ожидании. Считалось, что он уже окончательно станет действовать с 1 января 2021 года, однако свое слово здесь высказал Минфин РФ.

Они прямо указали на то, что закон может вызвать серьезные риски в экономической отрасли, которые впоследствии просто приведут к образованию коллапса, поскольку бизнесмены, особенно те, что занимаются малым и средним бизнесом, попросту откажутся от услуг аудиторов, ибо информация станет открытой.

Сейчас законопроект находится в замороженном состоянии, пока власти пытаются его серьезно доработать.

Заключение

Аудиторская тайна является одной из основополагающих в деятельности аудиторов, поскольку обеспечивает предприятиям конфиденциальность и отсутствие утечки личной информации.

Любые попытки ее уничтожить только приведут к дальнейшей невостребованности аудиторов, поскольку организации не смогут доверять проверяющим. Также будет поставлена под вопрос и независимая оценка, которую выдают проверяющие, поскольку в некотором роде на них смогут повлиять государственные органы.

Так что аудиторская тайна является весьма весомым аргументом для бизнесменов, которые хотят проверить свои фирмы.