Деятельность любой организации предполагает расходы. Существуют различные виды трат. Одна из разновидностей – эксплуатационные расходы.

- Что собой представляют эксплуатационные расходы

- Состав эксплуатационных расходов

- Классификация

- Планирование эксплуатационных расходов

- Расходы на оплату труда

- Социальные отчисления

- Расходы на материалы

- Траты на коммунальные услуги

- Амортизационные отчисления

- Учет эксплуатационных расходов

- Классификация и правильное отражение в бухучете

- Возмещение эксплуатационных расходов

- Что входит в эксплуатационные расходы для арендаторов — Законники

- 10. расходы арендатора на содержание недвижимости

- Затраты на эксплуатацию

- Коммунально-эксплуатационные расходы и их учет

- Осторожно! скрытые затраты при аренде офиса

- Состав и учет эксплуатационных расходов

- Что входит в эксплуатационные расходы для арендаторов

- Что входит в эксплуатационные расходы для арендаторов рб

- Кафедра «Экономика транспорта»

- «Эксплуатационные расходы железных дорог»

- 1. Состав и структура эксплуатационных расходов

- Эксплуатационные расходы на железнодорожном транспорте (стр. 1 из 5)

- Введение

- 1.1 Состав и структура эксплуатационных расходов

- 1.2 Классификация эксплуатационных расходов

Что собой представляют эксплуатационные расходы

Эксплуатационные расходы (ЭР) – это текущие затраты на обеспечение работоспособности основных средств на протяжении всего срока их эксплуатации. Под текущими тратами понимаются расходы на производство и продажу.

Они будут разниться в зависимости от специфики деятельности организации. К примеру, если это железнодорожный субъект, средства тратятся на транспортировку грузов, пассажиров, различного багажа.

Различают эксплуатационные расходы на обеспечение пожарной безопасности.

Цель трат – исполнение поставленной цели. К примеру, железнодорожной компании нужно транспортировать груз. Для этого требуется вложить средства в топливо, зарплату, техническое обслуживание, электроэнергию. Размер трат определяется объемом эксплуатируемого оборудования, временем использования, удельными расходами на один час работы.

Состав эксплуатационных расходов

Рассмотрим состав эксплуатационных расходов:

- Амортизация техники и транспортных средств. Амортизация будет учитываться тогда, когда рассчитывается она линейным способом. В рамках этого метода рассматривается весь период эксплуатации объекта.

- Обслуживание и ремонт оборудования.

- Коммунальные услуги. Подразумевается сумма, списываемая с прибыли компании.

- Обеспечение работы вспомогательного производства, ответственного за обслуживание оборудования.

- Зарплаты, траты на социальные нужды. Включают в себя заработок всех сотрудников, включая тех, кто работает на неполную ставку.

- Траты на внутреннюю транспортировку материалов, товаров.

- Расходы, сопряженные с эксплуатацией оборудования.

- Налоговые отчисления. Это налог на зарплату или недвижимость, если последняя включена в состав ОС.

- Материалы. Имеются в виду траты на приобретение, транспортировку. Эти расходы входят в себестоимость продукции.

- Запчасти. Входят в перечень только в том случае, если они относятся к нуждам основного производства.

Также это могут быть другие траты, зависящие от специфики деятельности предприятия. Конкретный состав определяется руководителем предприятия. Рассмотрим структуру расходов на примере субъектов, занимающихся добычей углеводородного сырья:

- Зарплата охранникам основных средств.

- Заработок консультантов.

- Трата на подготовку отчетов о состоянии средств.

- Стоимость услуг по оценке влияния добычи природных ресурсов на окружающую среду.

- Обслуживание техники, установок, различных сооружений.

- Приобретение лицензий.

- Услуги по мониторингу основных средств.

- Осуществление геолого-экологических исследований, картографии.

- Природоохранные исследования.

- Рекультивация природных элементов, которые были нарушены.

- Вывод участка, на который была получена лицензия, из эксплуатации.

- Хранение, утилизация отходов.

Это основной перечень. В состав могут входить и прочие направления трат.

Классификация

Эксплуатационные расходы подразделяются на эти категории:

- Основные. Это траты, связанные с основной деятельностью. К примеру, это могут быть деньги, направленные непосредственно на транспортировку грузов. Сюда также относятся траты на ремонтные работы, начисления сотрудникам за неотработанное время, скидка на продукцию, социальные начисления.

- Общехозяйственные. Это траты на производственное обслуживание, управление хозяйством. К расходам без трат на содержание управленческой структуры относится зарплата сотрудников, обслуживание построек, содержание помещений и инвентаря. Это также амортизация ОС, отчисление в резерв на формирование ремонтного фонда, исполнение исследовательских работ. Траты на обслуживание аппарата управления – это командировочные, зарплаты управленческого состава.

- Прямые. Это затраты на производство изделий или выполнение какой-либо услуги.

- Косвенные. Определяются посредством дополнительных расчетов. Распределяются между различными типами продукции.

- Зависящие от движения. Эти расходы меняются пропорционально масштабу работ.

- Независящие от масштабов движения. Практически не меняются при изменении объема работ. Это постоянные траты.

Классификация может зависеть от специфики деятельности компании. Рассмотрим группировку расходов по признакам на примере субъекта, который занимается железными дорогами:

- Перевозки.

- Поддержание инфраструктуры в нормальном состоянии.

- Приобретение услуг локомотивной тяги.

- Пассажирские перевозки.

- Ремонт подвижных составов.

В приведенном случае группировка выполняется по этим признакам: направления работы, укрупненные формы деятельности, статьи Номенклатуры.

Планирование эксплуатационных расходов

Разработка плана ЭР зависит от типа организации. К примеру, план расходов фирмы ЖД формируется на основании плана перевозок, плана труда и пользования подвижным составом. Цель планирования – обеспечение текущей деятельности нужной суммой денежных средств.

Если план будет составлен неправильно, средства могут не вовремя закончиться. Из-за этого деятельность компании будет приостановлена. Фирма потеряет прибыль. Планирование выполняется по статьям затрат. В рамках мероприятия учитываются различные нормативы и лимиты.

Планирование – это составляющая управления ЭР. Однако это не единственный элемент. Управление ЭР также включает в себя анализ трат, контроль над ними, обновление нормативной базы. Порядок планирования подразделяется на ряд этапов.

Расходы на оплату труда

Траты на оплату труда составляют, как правило, большую часть ЭР. Зарплатный фонд формируется исходя из количества сотрудников и средней зарплаты. Количество трудящихся определяется тремя методами:

- По лимитам выработки, времени.

- По объему объектов производства и лимитам труда на объект.

- По количеству хозяйственных единиц, штатному расписанию.

Средняя зарплата сотрудников включает в себя оклад, премии, проценты, доплаты.

https://www.youtube.com/watch?v=0CDd9FmckTQ

Фонд оплаты – это произведение среднемесячных зарплат на количество трудящихся. Необходимо учесть явочное количество работников, а также число сотрудников, которые находятся в отпуске или на больничном.

ВАЖНО! В заработный фонд не будет включена оплата больничного. Связано это с тем, что эти средства выплачивает не работодатель, а фонд медицинского страхования. Учитываться также не будут командировочные, компенсации за неиспользованный отпуск, премии за ноу-хау.

Социальные отчисления

Работодатель обязан направлять средства в различные фонды. Это пенсионные, социальные, медицинские отчисления. Составляют они 34% от общего фонда зарплат. В некоторых случаях это соотношение может меняться.

Расходы на материалы

Траты на материалы планируются в зависимости от деятельности компании. Рассмотрим методы планирования на примере субъекта, специализирующегося на ЖД:

- По объему работы техники я и нормативам трат на единицу объема работы. К примеру, трата смазочного материала устанавливается на основании совокупного пробега локомотивов на норматив расхода и план работы.

- По нормам расхода на одно оборудование. К примеру, расход материалов определяется на основании протяженности маршрута, числа стрелочных переводов.

- Исходя из норм расхода сырья на сотрудника. Этот метод подходит для установления трат на спецодежду, инструменты (к примеру, ручные фонари).

- По числу производственных подразделений и нормативам трат материала на каждое структурное предприятие.

Как правило, для планирования используется сразу несколько методов. Все зависит от того, что именно нужно рассчитать.

Траты на коммунальные услуги

Основной источник расходов – электроэнергия. Субъекту ЖД нужно учесть также топливо, нужное для транспортировки грузов, расходы на технологические нужды. Траты на топливо определяются на основании числа оборудования, его мощности. В рамках расчетов нужно учитывать следующие аспекты:

- Особенности использования оборудования.

- Нормы траты топлива на единицу мощности.

- Продолжительность работы техники в рассматриваемом периоде.

- Стоимость энергии на килограмм условного топлива.

Расходование энергии для освещения определяется на основании числа осветительных приборов, их мощности, часов горения, стоимости кВт энергии.

К СВЕДЕНИЮ! Предприниматель может уменьшить расход электроэнергии. Для этого нужно увеличить качество эксплуатации, улучшить технологические процессы и качественные значения пользования.

Амортизационные отчисления

Амортизация – это износ оборудования. Он может быть физическим или моральным. Первый предполагает ухудшение характеристик в процессе длительной эксплуатации.

Физический износ определяется исходя из интенсивности использования, качества используемых материалов, качества ремонтных работ и обслуживания. Моральный износ – это утрата актуальности оборудования.

Происходит это из-за появления на рынке новой, более совершенной техники. Нормативы износа определяются исходя из конкретного оборудования.

Амортизационные отчисления входят в эксплуатационные расходы. Связано это с тем, что образованный амортизационный фонд направляется на восстановление износившегося оборудования. При расчетах нужно учитывать, что амортизационные отчисления будут равномерными на протяжении всего периода.

К СВЕДЕНИЮ! В расчетах обычно фигурирует не продолжительность эксплуатации, а нормы отчислений.

Учет эксплуатационных расходов

задача учета ЭР – своевременное, полное и объективное фиксирование трат. С помощью бухучета можно контролировать расходы, вводить режим экономии и снижать себестоимость. ЭР определяются в соответствии с заранее составленным планом. Формирование плана предполагает обоснование размера каждого вида траты.

Рассмотрим дополнительные функции бухучета ЭР:

- Отслеживание выполнения плана.

- Уменьшение эксплуатационных расходов.

- Поиск конкретных направлений экономии.

- Профилактика лишнего расходования средств.

- Увеличение эффективности работы предприятия.

Бухучет должен вестись так, чтобы из него можно было извлечь полную информацию о расходах.

Классификация и правильное отражение в бухучете

Бухучет организуется на основании правильно разработанной классификации. Она также участвует в планировании расходов, контроле над ними. Рассмотрим основные особенности учета:

- Издержки по упаковке могут учитываться на отдельном счете №43 только в том случае, если это промышленный субъект, на котором производится продукция. Это внепроизводственные расходы. Если это подсобное предприятие, отдельный счет не используется. Расходы учитываются на счетах 46 «Продажа» или 47. В отчетности рассматриваемые траты также не будут отражаться отдельно.

- Траты на содержание сотрудников склада товаров учитываются в составе производственных расходов. Сюда также относятся траты на содержание складов изделий и прилагаемых фондов.

- Для трат на обслуживание и управление нужно завести отдельную смету. Следить за ней должен бухгалтер. В рамках синтетического учета расходы фиксируются или на едином, или на отдельных счетах. Для учета можно использовать счет 11 или 26. После фиксации производится распределение трат по видам продукции.

- Учет прямых затрат выполняется по направлениям калькуляции.

- Зарплата сотрудников отражается на счете 70.

- Под траты на соцстрахование создается отдельная справка. В ней отражаются суммы начислений, определяемые исходя из ведомости, распределения зарплат по синтетическим счетам. Заключительные данные фиксируются в бухсправке. Она предполагает корреспонденцию со счетом 69.

ВАЖНО! Синтетический учет отражает суммарные траты. То есть они не подразделяются по направлениям затрат. Нужен СУ для отражения общей суммы ЭР.

Аналитический учет предполагает детализированную фиксацию расходов. Нужен он для контроля над соблюдением плана по отдельным направлениям.

Организация этих форм учета определяется в зависимости от метода ведения учета: ручного или с помощью вычислительных аппаратов.

ВНИМАНИЕ! Бухгалтер также должен составить ведомость распределения трат. Формируется она при помощи группировки расходов по синтетическим счетам.

Возмещение эксплуатационных расходов

Возмещение расходов актуально в том случае, если предприниматель снимает помещение. Он обязан компенсировать траты арендодателя на оплату услуг. Траты на возмещение ЭР рекомендуется отражать по статье расходов 244 «Прочие закупки». Для оформления компенсации нужно или включить платежи в сумму аренды, или составить отдельное соглашение на возмещение.

Что входит в эксплуатационные расходы для арендаторов — Законники

Нюансы расчета эксплуатационных расходов Эксплуатационные расходы – это статья затрат, которая включает в себя себестоимость продукции или выполненной услуги. В пункт «Эксплуатационные расходы» включаются те расходы организации, которые связаны с использованием основных средств или основным производством.

- Эксплуатационные расходы

- Что в них входит

- Эксплуатационные расходы при аренде помещений

- Заключение

Эксплуатационные расходы Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефонам: 8 (499) 703-15-47 — Москва8 (812) 309-50-34 — Санкт-Петербург или если Вам так удобнее, воспользуйтесь формой онлайн-консультанта! Все консультации у юристов бесплатны.

Внимание

Затраты по обслуживанию арендуемого имущества представляют собой совокупность расходов, связанных с осуществлением текущего и капитального ремонта, а также расходов, связанных с эксплуатацией объекта аренды (далее — эксплуатационные расходы).

Важно

Затраты, связанные с содержанием и улучшением объектов аренды: 1.

Затраты, связанные с содержанием объектов аренды:

- Эксплуатационные расходы

- Текущий ремонт

- Капитальный ремонт

2.

Улучшения арендуемого имущества

- Отделимые улучшения

- Неотделимые улучшения

Эксплуатационные расходы — это затраты, связанные с использованием объекта аренды.

https://www.youtube.com/watch?v=_Rt0zQ-1MAI

Четкий перечень подобного рода расходов законодательством не установлен.

10. расходы арендатора на содержание недвижимости

Если ваш офис от МКАД до ТТК, вам смогут предложить от 8 до 24 машиномест, в зависимости от коэффициента.

В центре города у вас будет 2-6машиномест на офис такого же размера.

Если критично наличие большого количества машиномест, следует смотреть за пределы МКАД, как минимум, за ТТК.

4

Затраты при переезде Есть ряд затрат, которые нужно предусмотреть при переезде.

Мы не берём в расчёт грузчиков, упаковку и машины, хотя эти затраты тоже обязательно будут.

В нашем случае остановимся на расходах, связанных с подготовкой помещений к использованию, ведь чаще всего, даже если помещения уже с отделкой (новой или «за выездом» предыдущего арендатора), у вас будут свои пожелания к новому дому.

Затраты на эксплуатацию

Содержатся налоги на зарплату или связанные с недвижимостью, если та входит в состав основного производства;

- Амортизация. Учитывается в том случае, если расчет амортизационных средств производится линейным способом – на весь период эксплуатации оборудования или здания;

- Материалы. Сумма переносится на себестоимость материалов: обязательно учитываются издержки, связанные с покупкой и транспортировкой;

- Запасные части. Добавляются только те пункты, которые касаются непосредственно основного производства;

- Затраты на коммунальные услуги. Относится сумма, которая списывается с прибыли организации;

- Хозяйственные расходы управленческого персонала.

Коммунально-эксплуатационные расходы и их учет

Пожалуйста, заполните это поле. Пожалуйста, введите корректный адрес.

Пожалуйста, введите телефон. Здесь можно оформить подписку на полезные материалы от «Блога Арендатора». Вы будете получать их не чаще раза в неделю.

2 Арендные платежи и коммунальные услуги: что нужно знать? Арендные платежи выплачиваются ежеквартально либо ежемесячно. Это вопрос договорённостей либо существующих правил конкретного арендодателя.

При этом для вас как для бизнеса (в особенности операционного) удобнее, если платежи производятся ежемесячно.

Для собственника выгоднее, когда они ежеквартальные.

Поэтому вам может быть интересно поднять этот вопрос на переговорах.

Коммунальные платежи не входят ни в базовую, ни в ‘all-in’ ставку аренды.

Чаще всего коммунальные платежи оплачиваются по фактическому потреблению в помещении.

Осторожно! скрытые затраты при аренде офиса

Следует различать базовую ставку аренды и понятие арендных платежей в целом (‘all in’, ‘всё включено’).

При этом коммунальные услуги ( электроэнергия, вода, отопление) – всегда за скобками ‘all in’. Ставка аренды = базовая ставка аренды + OPEX (операционные расходы) и эксплуатация + НДС Правильнее будет структурировать платежи следующим образом: 1) платежи за пользование помещением:

- базовая ставка аренды;

- эксплуатационные расходы (контролируемые и неконтролируемые);

- оплата коммунальных услуг;

- депозит;

- аванс;

- НДС.

2) расходы на подготовку помещений:

- рассадка;

- дизайн-проект;

- отделочные/ремонтные работы;

- мебель.

Ваша подписка оформлена. Спасибо за ваш интерес! Пожалуйста, заполните это поле. Пожалуйста, введите корректный адрес. Пожалуйста, введите телефон.

Состав и учет эксплуатационных расходов

На этой странице:

- Что собой представляют эксплуатационные расходы

- Состав эксплуатационных расходов

- Классификация

- Планирование эксплуатационных расходов

- Учет эксплуатационных расходов

- Классификация и правильное отражение в бухучете

- Возмещение эксплуатационных расходов

Деятельность любой организации предполагает расходы. Существуют различные виды трат. Одна из разновидностей – эксплуатационные расходы.

Что собой представляют эксплуатационные расходы Эксплуатационные расходы (ЭР) – это текущие затраты на обеспечение работоспособности основных средств на протяжении всего срока их эксплуатации. Под текущими тратами понимаются расходы на производство и продажу.

Они будут разниться в зависимости от специфики деятельности организации.

Физический износ определяется исходя из интенсивности использования, качества используемых материалов, качества ремонтных работ и обслуживания.

Моральный износ – это утрата актуальности оборудования. Происходит это из-за появления на рынке новой, более совершенной техники. Нормативы износа определяются исходя из конкретного оборудования.

Амортизационные отчисления входят в эксплуатационные расходы.

https://www.youtube.com/watch?v=yK_YhXcuejA

Связано это с тем, что образованный амортизационный фонд направляется на восстановление износившегося оборудования.

При расчетах нужно учитывать, что амортизационные отчисления будут равномерными на протяжении всего периода. К СВЕДЕНИЮ! В расчетах обычно фигурирует не продолжительность эксплуатации, а нормы отчислений.

Учет эксплуатационных расходов задача учета ЭР – своевременное, полное и объективное фиксирование трат.

Что входит в эксплуатационные расходы для арендаторов

По желанию, руководитель может добавить к себестоимости продукции офисные канцтовары или закрыть сумму из полученной прибыли.Эксплуатационные расходы при аренде помещений Для того, чтобы перенести затраты, связанные с арендой помещения на себестоимость продукции, необходимо заключить договор найма жилого помещения.

После этого все издержки, связанные с ЖКХ, автоматически входят в выходную цену производимого товара/услуги. Образец договора можно скачать на сайте представителей услуг, и, при наличии электронной подписи, заключить договор в электронном виде.

Для бухгалтерской и налоговой отчетности, платежи за коммунальные услуги необходимо прикреплять в виде оригинального чека. Основанием для начисления коммунальных услуг является справка, подтверждающая количество квадратных метров и их кадастровую стоимость. Платежи осуществляются ежемесячно, поквартально или раз в год.

Расходы по эксплуатации зданий (помещений) представляют собой совокупность затрат, связанных с поддержанием надлежащего технического состояния объекта, обеспечением его нормального использования в соответствии с целями аренды, указанными в договоре.

Применительно к указанным объектам имеется в виду прежде всего оплата стоимости услуг по электроснабжению, обеспечению теплом, водоснабжению, канализации, оказываемых специализированными организациями (далее — коммунальные платежи).

Эксплуатационные расходы на содержание зданий (помещений) в зависимости от условий каждого конкретного договора аренды может нести как арендатор, так и арендодатель.

Рассмотрим, как правильно оформить отношения между арендатором, арендодателем и снабжающими организациями в том случае, если затраты на оплату коммунальных платежей несет в соответствии с условиями договора аренды арендатор.

Что входит в эксплуатационные расходы для арендаторов рб

Парковка: где искать скрытую стоимость? Парковка, если она есть в принципе, различается следующим образом: паркинг либо подземный, либо наземный.

Количество машиномест рассчитывается из кв. м. арендуемой площади.

Коэффициент парковки, используемый для расчета, варьируется от здания к зданию.

Арендовать парковку или нет, это всегда ваш выбор как арендатора. Обычно в рамках менее загруженных районов – в бизнес-парках за МКАД или на МКАД, до ТТК – коэффициент парковки составит от 25 кв. м до 70 кв. м – это одно машиноместо на арендуемую площадь. Это даёт одно машиноместо на 25-70 кв. м. арендуемой площади.

В районах с более активной бизнес-средой либо в историческом центре коэффициент может варьироваться из расчета одно место на 100 кв.

м. — 300 кв. м. Рассмотрим на примере: допустим, вы арендуете офис на 600 квадратных метров.

Кафедра «Экономика транспорта»

ФЕДЕРАЛЬНОЕАГЕНТСТВО ЖЕЛЕЗНОДОРОЖНОГО ТРАНСПОРТА

Федеральноегосударственное образовательноеучреждение высшего

профессиональногообразования

«Уральскийгосударственный университет путейсообщения»

(ФГОУВПО УрГУПС)

темалекции:

«Эксплуатационные расходы железных дорог»

подисциплине: «Экономикажелезнодорожного транспорта»

к.э.н.,ст. преподаватель кафедры

«Экономикатранспорта» Л.И.Чернышова

к.т.н.,ст. преподаватель кафедры

«Экономикатранспорта» Н.А.Афанасьева

Екатеринбург

2011

Планлекции:

Состав и структура эксплуатационных расходов.

Планирование эксплуатационных расходов.

Основные методы планирования.

1. Состав и структура эксплуатационных расходов

Эксплуатационныерасходы– это текущие затраты железных дорог,необходимые для выполнения перевозокгрузов, пассажиров, багажа и почты.

Текущиезатраты– расходы, связанные с производствоми реализацией продукции.

https://www.youtube.com/watch?v=qcFws5r2eio

Цель планирования эксплуатационных расходов– обеспечение выполнения заданного объема перевозок (работ, услуг) экономически обоснованным уровнемденежных средств. Планируются эксплуатационные расходы по сетижелезных дорог, железным дорогам и линейным производственным структурам.

Планирование,прогнозирование и учет текущих(эксплуатационных) расходов железныхдорог осуществляется в соответствии сНоменклатурой доходов и расходов повидам деятельности ОАО «РЖД».

Учетрасходов по этому документу имеет своейцелью обоснованное определениепотребности во всех видах ресурсов (вденежном выражении) для выполнениянамеченных объемов работ, единообразноеопределение состава затрат, включаемыхв отдельные группы расходов, единыйподход к формированию финансовыхрезультатов, получение необходимойинформации для калькулированиясебестоимости перевозок (работ, услуг),для ценообразования, управлениязатратами, их анализа и выявления наэтой основе возможностей их оптимизации.

Планыи прогнозы расходов должны предусматриватьсоответствие их намечаемым объемампроизводства продукции (перевозок,работ, услуг), ее качеству и конечнымфинансовым результатам деятельностикомпании при снижении затрат на единицупродукции прежде всего за счет:

− лучшегоиспользования имеющихся и внедренияновых, более совершенных техническихсредств и технологических процессов;

− ростапроизводительности на основе применениятрудосберегающих технологий, улучшенияорганизации труда, механизации иавтоматизации производственныхпроцессов, создания действенной системымотивации труда;

− сокращенияматериальных затрат в результатеэкономного расходования материалов,топлива и электроэнергии, внедренияресурсосберегающих технологий, повторногоиспользования материалов и т. д.;

− экономииуправленческих и других общехозяйственныхрасходов посредством информатизациипроцессов управления, совершенствованияорганизационной структуры, повышенияквалификации работников сферы управления,применения эффективных методовменеджмента.

Планированиеи учет расходов должны обеспечит:

− формированиеполной и достоверной информации офактических расходах на перевозки,изготовление продукции, выполнениеработ и оказание услуг для обоснованияуправленческих решений. А также дляиспользования этой информациизаинтересованными организациями;

− контрольза исполнением материальных, трудовыхи финансовых ресурсов в соответствиис утвержденными нормами и нормативами;

− своевременноепредотвращение негативных явлений вхозяйственной деятельности, выявлениеи мобилизацию внутрихозяйственныхрезервов обеспечения финансовойустойчивости;

− соответствиерасходов получаемым доходам.

Длядостижения перечисленных выше целейпланирование и учет расходов осуществляютсяпо единой номенклатуре, котораяпредставляет собой обоснованнуюклассификацию и систематизированныйперечень расходов.

В этом документе изложены принципыгруппировки расходов по признакам их классификации, порядок определениясостава затрат, включаемых в те или иные группы расходов, последовательностьраспределения расходов по основнымвидам хозяйственной деятельностижелезнодорожного транспорта.

В Номенклатуре доходов и расходов выделены основные признаки их классификации: по элементам затрат, статьям номенклатуры, отраслевым хозяйствам, по связи с производственнымпроцессом, по укрупненным видам работ(УВР), видам деятельности (рис. 1.1.).

Классификатор расходов ОАО «РЖД» представляет собой перечень статей расходов, сгруппированных по различным признакам

Расходы по обычным видам деятельности

Общехозяйственные расходы

А. Без расходов на содержание аппарата

управления

Б. Расходы на

содержание

аппарата

управления

Общепроизводственные расходы

Рисунок1.1. – Классификация расходов ОАО «РЖД»

Повидам деятельности ОАО «РЖД» в зависимостиот характера, а также условий осуществлениянаправлений деятельности, расходыподразделяются на расходы, связанныес производством и реализацией (расходыпо обычным видам деятельности) и прочиерасходы.

https://www.youtube.com/watch?v=L_RjTS5uHoU

Расходыпланируются и учитываются по сетижелезных дорог, по железным дорогам идругим филиалам и структурнымподразделениям по статьям Номенклатурыдоходов и расходов по видам деятельностиОАО «РЖД», а внутри статей – по элементамзатрат: затраты на оплату труда;материальные затраты (материалы, топливо,электроэнергия, прочие материальныезатраты); отчисления на социальныенужды; амортизация, прочие затраты.Группировка по таким элементамосуществляется по каждой статье, какпри разработке плана, так и при учетефактических затрат.

Структурарасходов отраслевых хозяйств по элементам затрат существенно различается.Удельный вес расходов отдельных хозяйств в общей сумме эксплуатационных расходов неодинаков. Наиболее высокий удельный вес занимают расходылокомотивного хозяйства (26,9%), хозяйствапути (24,4%) и вагонного хозяйства (10,6%).

Надолю этих трех хозяйств приходится61,9% общей суммы эксплуатационных расходовжелезных дорог.

Удельный вес расходов пассажирского хозяйства составляет8,7%; хозяйства перевозок – 3,4%; сигнализации,централизации и блокировки – 3,8%;хозяйства связи – 3,8%,; электрификациии электроснабжения – 4,8%; грузовой икоммерческой работы – 1,5 %; гражданскихсооружений, водоснабжения и водоотведения– 2,9% и т.д.

Навеличину эксплуатационных расходовоказывают влияние: объем перевозок,техническая оснащенность транспорта,внедрение прогрессивных технологий, интенсивность использования и обновления технических средств, уровень производительности труда, нормативы затрат потребляемых материальных ресурсов и цены на них, атакже многие другие факторы.

Дляпланирования расходов важное значениеимеет их учет по отдельным видам работ.

По признаку учета расходы делятся на прямые и косвенные (распределяемые):

-прямые расходы– это издержки, которые непосредственно учитываются и относятся на конкретныйвид деятельности, работ и услуг;

-косвенные расходысвязаны с выполнением нескольких видовдеятельности, работ и услуг должныраспределяться между ними косвенным,расчетным путем, согласно принятой вотрасли методике: пропорционально выполненному объему работы, затратамопределенных измерителей или фондуоплаты труда.

Это распределение всегдаимеет приближенный характер.

Поэтомупри формировании достоверной информации,используемой для расчета, анализа затрати выявления резервов их снижения, большоезначение имеет совершенствованиеотчетности по учету расходов, включаемыхв состав себестоимости отдельных видовработ и услуг, а также расширение перечняпрямых расходов.

2. По связи расходов с объемом работырасходы делятся на переменные иусловно-постоянные:

—переменные расходывключают в себя зависящие от объема перевозок расходы, величина которых изменяется прямо пропорциональнообъему перевозок.

Величина зависящихрасходов различается по дорогам, повидам деятельности и укрупненным видамработ, по видам тяги, по видам сообщенияи операциям перевозочного процесса.

Удельный вес зависящих расходов изменяется также по различным временным периодам их расчета и анализа.

-условно-постоянные– все остальные расходы, которые малозависят от объема работы.

Эксплуатационные расходы на железнодорожном транспорте (стр. 1 из 5)

Введение

1. Эксплуатационные расходы железнодорожного транспорта

1.1 Состав и структура эксплуатационных расходов

1.2 Классификация эксплуатационных расходов

2. Себестоимость железнодорожных перевозок

2.1 Понятие себестоимости перевозок

2.2 Методы определения себестоимости перевозок

2.3 Пути снижения себестоимости железнодорожных перевозок

Список литературы

Введение

Важную роль в развитии экономики страны занимает железнодорожный транспорт. В настоящее время практически не существует таких экономических проблем, которые бы его не затрагивали. Основной задачей транспорта является полное и своевременное удовлетворение потребностей народного хозяйства и населения в перевозках, повышение эффективности и качества работы транспортной системы.

https://www.youtube.com/watch?v=3X26dMzqNFY

Железнодорожный транспорт обеспечивает экономию общественного времени в перевозках грузов и пассажиров, способствует развитию производительных сил общества, расширению межрегиональных связей, а также улучшению культурно-бытового обслуживания населения. В тоже время железнодорожный транспорт оказывает существенное влияние на структуру капитальных вложений, архитектуру и планировку городов, а также на различные сферы жизни общества — здравоохранение, культуру, просвещение и др.

Целью данной курсовой работы является теоретически обосновать важность планирования эксплуатационных расходов и себестоимости перевозок железнодорожного транспорта.

Планирование эксплуатационных расходов позволяет выполнить заданный объем перевозок необходимыми денежными средствами. Себестоимость продукции — один из важных показателей работы предприятия железнодорожного транспорта. Себестоимость выпускаемой продукции показывает, во что обходится ее производство и реализация данному предприятию.

Управление затратами требует не только целенаправленного планирования и регулирования затрат на основе применения не только дифференцированных технически и экономически обоснованных норм расходов, но и анализа, контроля их выполнения, а также постоянного обновления нормативной базы расчета затрат.

1.1 Состав и структура эксплуатационных расходов

Эксплуатационные расходы состоят из текущих затрат железных дорог, необходимых для выполнения перевозок грузов, пассажиров, багажа и почты

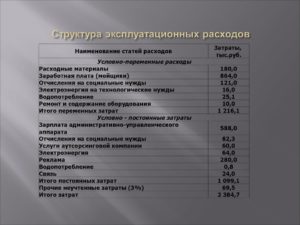

Эксплуатационные расходы железных дорог состоят из следующих элементов затрат: затраты на оплату труда, отчисления на социальные нужды, расходы на материалы и прочие материальные затраты, топливо, энергию, амортизацию основных фондов отчисления в ремонтный фонд, прочие затраты. Группировка расходов по элементам затрат осуществляется как при составлении плана, так и при учете фактических затрат.

По элементу “Затраты на оплату труда» отражают расходы на оплату труда основного производственного персонала предприятия, а также затраты не оплату труда на состоящих в штате предприятия работников, занятых в эксплуатационной деятельности.

По элементу “Отчисления на социальные нужды’ отражают обязательные отчисления на государственное социальное страхование, в пенсионный фонд, государственный фонд занятости населения, на медицинское страхование работников.

В затратах на материалы учитывают стоимость покупных материалов, используемых а процессе производства продукции (работ, услуг), на содержание и ремонт подвижного состава, постоянных устройств, оборудования, зданий и сооружений, а также стоимость запасных частей для ремонта подвижного состава и других машин и оборудования, элементов верхнего строения пути, износ спецодежды и малоценных предметов и др.

В затратах на топливо отражают стоимость приобретенного топлива всех видов, расходуемого на тягу поездов, отопление зданий и другие технологические цели.

В затратах на энергию учитывают стоимость всех видов покупной энергии (электрической, тепловой, сжатого воздуха и др.), расходуемой на передвижение поездов с электрической тягой и электросекций, на технологические, энергетические, осветительные и другие производственные нужды предприятия.

По элементу “Амортизация основных фондов’ планируют и учитывают амортизационные отчисления на полное восстановление основных фондов исходя из их балансовой стоимости и установленных норм.

К прочим расходам относят налоги, сборы, отчисления в специальные внебюджетные фонды, платежи по обязательному страхованию имущества предприятия, платежи по кредитам, затраты на командировки, подъемные, плату посторонним предприятиям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров, оплату услуг связи, вычислительных центров, банков, отчисления в резерв на создание ремонтного фонда и др.

Планирование и учет эксплуатационных расходов ведутся в соответствии с » Номенклатурой расходов по основной деятельности железных дорог Российской Федерации». В этом документе выделяются расходы по двум видам деятельности: основной и подсобно-вспомогательной. В эксплуатационные расходы включаются расходы по основной деятельности, связанные с перевозками.

https://www.youtube.com/watch?v=btkVsPhiCkY

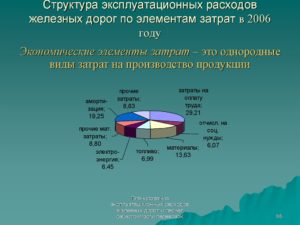

Эксплуатационные расходы планируются по элементам затрат. Экономические элементы — это однородные виды затрат на производство продукции.

Структура эксплуатационных расходов железных дорог по элементам затрат приведена в таблице 1.

Таблица 1. Состав и структура эксплуатационных расходов по элементам затрат.

Расходы отдельных статей группируются по местам возникновения затрат и по хозяйствам железнодорожного транспорта. Удельный вес расходов отдельных хозяйств в общей сумме эксплуатационных расходов не одинаков. Наиболее высокий удельный (27,1%) занимают расходы локомотивного хозяйства, хозяйства пути (24,9%) и вагонного хозяйства (11,8%).

На долю, этих трех хозяйств приходится 63,8% общей суммы эксплуатационных расходов железных дорог.

Удельный вес расходов пассажирского хозяйства — 8,6%, хозяйства перевозок — 4,5%, СЦБ и связи — 5,1%, электрификации и электроснабжения — 3,8%, грузовой и коммерческой работы — 1,9%, гражданских сооружений, водоснабжения и водоотведения — 2,5%, отделения дороги — 3,4%, управления дороги и общедорожных организаций 6,0%.

На величину эксплуатационных расходов оказывают влияние объем перевозок, техническая оснащенность транспорта, внедрение прогрессивных технологий, интенсивность использования и обновления технических средств, повышение качества и мотивации труда, нормирование ресурсов и затрат и многие другие факторы.

Большое влияние на структуру эксплуатационных расходов оказывает техническая реконструкция железнодорожного транспорта и прежде всего внедрение электрической и тепловозной тяги.

1.2 Классификация эксплуатационных расходов

Эксплуатационные расходы железных дорог классифицируют на основные и общехозяйственные, прямые и косвенные, зависящие и не зависящие от размеров движения.

К основным относят расходы, непосредственно вызываемые процессом перевозок, к общехозяйственным — расходы по обслуживанию производства и руководству хозяйством.

Основные расходы, в свою очередь, подразделяют на расходы, специфические для каждой отрасли хозяйства, и расходы, общие для всех отраслей хозяйства. Например, специфическими основными расходами для вагонного хозяйства являются затраты на текущий и деповской ремонт грузовых вагонов и др.

К основным расходам, общим для всех отраслей хозяйства железных дорог, относятся: транспортные расходы (в доле, относящейся к материалам, израсходованным на производственные и хозяйственные нужды); оплата труда производственного персонала за непроработанное время (оплата отпусков, время выполнения государственных обязанностей, время вынужденного прогула, выплаты работникам, высвобождаемым с предприятий и организаций в связи с их реорганизацией, сокращением численности работников и др.); скидка со стоимости форменной одежды, выданной производственному персоналу; отчисления на социальные нужды производственного персонала; затраты по охране труда и производственной санитарии; износ малоценных и быстроизнашивающихся предметов производственного назначения и др.

Общехозяйственные расходы подразделяют на общехозяйственные расходы без затрат на содержание аппарата управления и расходы на содержание аппарата управления.

К общехозяйственным расходам без расходов на содержание аппарата управления относят затраты по содержанию персонала, не относящегося к аппарату управления (затраты на оплату труда персонала производственных участков, цехов и других специалистов, освобожденных бригадиров); обслуживанию и текущему ремонту зданий, сооружений и инвентаря общехозяйственного назначения; амортизация основных фондов общехозяйственного назначения отчислениям в резерв на создание ремонтного фонда; отчислениям во внебюджетный фонд на выполнение научно-исследовательских и опытно-конструкторских работ общеотраслевого значения, отчислениям в инвестиционный фонд, платежи по кредитам банков и др. К расходам на содержание аппарата управления относят затраты на оплату труда, командировки и прочие расходы (отчисления на социальные нужды, материальные затраты, амортизация и отчисления в резерв на капитальный ремонт легковых автомобилей и гаражей для них и др.).