Расходы предприятия подразделяются на постоянные и переменные. На постоянные издержки не влияют масштабы производства и реализации, а на переменные – влияют. Однако на практике постоянных и неизменных издержек нет. Все эти траты постоянно меняются. А потому различают условно-постоянные и условно-переменные расходы.

- Определение

- Примеры условно-постоянных трат

- Преимущества и недостатки условно-постоянных расходов

- Особенности учета условно-постоянных издержек

- Зачем определяется объем условно-постоянных трат

- Определение условно-постоянных затрат

- Дополнительная информация

- Постоянные и переменные расходы предприятия :

- Финансовая модель деятельности предприятия

- Нельзя работать себе в убыток

- Виды расходов

- Что переменные и постоянные расходы включают в себя?

- Постоянные расходы

- Переменные расходы

- Зачем нужно знать, какие существуют постоянные и переменные расходы?

- Влияние расходов на себестоимость продукции

- Условно постоянные и условно переменные затраты

- Условно постоянные и условно переменные затраты: определение

- Условно постоянные и условно переменные затраты: примеры условно постоянных затрат

- Условно постоянные и условно переменные затраты: примеры условно переменных затрат

- Условно-постоянные затраты — это… Структура затрат предприятия. Затраты и их классификация

- Для чего необходимо разделение затрат по классам?

- Издержки и их классификация

- Внутренние и внешние расходы

- Косвенные и прямые затраты

- Затраты технико-экономического характера

- Затраты, характеризующие деятельность предприятия

- Виды переменных затрат

- Что включают в себя постоянные затраты?

- Какие показатели относятся к постоянным затратам

- Зачем подсчитывать постоянные затраты фирме (примеры их практического применения)

- Как рассчитать постоянные затраты (формула соответствующего показателя и ее компоненты)

- Проценты по кредитам и зарплата в виде премий — это условно-постоянные затраты?

- Итоги

Определение

Условно-постоянные расходы представляют собой траты, не зависящие от масштабов производства и продаж, реализации услуг. Но нужно учитывать, что постоянные издержки могут превращаться в переменные. Постоянные расходы противопоставляются переменным. В совокупности образуются общие траты.

Проще говоря, это траты, не меняющиеся на протяжении всего бюджетного периода. При этом не имеет значения объем продаж. Но нужно учитывать, что это именно условно-постоянные издержки.

То есть они не являются постоянными в полном смысле этого слова. Размер этих расходов изменяется под воздействием изменения масштабов деятельности предприятия.

К примеру, есть эти факторы, влияющие на условно-постоянные издержки:

- Введение в продажу новой продукции.

- Появление новых филиалов.

Масштабы деятельности предприятия меняются крайне медленно. А потому и издержки называются именно условно-постоянными, а не просто постоянными.

Примеры условно-постоянных трат

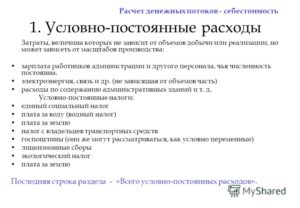

Предприятие обычно несет эти условно-постоянные расходы:

- Плата за аренду. Большинство компаний и предприятий арендует коммерческие помещения. Это может быть аренда офиса, помещения под торговлю, цеха, склада, лектория. Устанавливается фиксированная арендная плата. Она не зависит от масштаба продаж, доходов предприятия. Даже если компания не заработала вообще ничего, она все равно должна заплатить за арендованное помещение. То есть этот расход стабилен и не зависит от производства. Следовательно, это условно-постоянная трата.

- ЗП администрации. К администрирующему составу относятся бухгалтер, управленец. Как правило, управленческий состав получает фиксированную зарплату, зависящую от отработанного времени. Размер ее обычно не зависит от масштабов производства, количества проданного. Следовательно, зарплата образует условно-постоянный расход. ЗП может состоять из постоянной и переменной частей. К условно-переменным издержкам относятся, к примеру, процент и сдельный элемент зарплаты.

- Амортизация. Амортизация начисляется на технику, различное оборудование, транспортные средства. Это постоянная затрата, так как любое оборудование подвержено износу и устареванию. При этом неважно, сколько продукции произведено.

- Оплата услуг, необходимых для обеспечения деятельности субъекта. К примеру, компания может работать только в том случае, если в помещение поставляются услуги ЖКХ: отопление, водоснабжение. В эту категорию входят и интернет, банковские услуги, услуги охранных предприятий. То есть это услуги, которые не связаны с деятельностью компании напрямую, но необходимые для обеспечения ее работы.

- Налоговые платежи. Любое предприятие уплачивает налоги. Базой для их исчисления могут быть земля, социальные платежи, зарплаты, права собственности.

Это те условно-постоянные расходы, которые несет практически каждая компания.

Преимущества и недостатки условно-постоянных расходов

Условно-постоянные траты отличаются этими преимуществами:

- Траты не меняются, а потому легко спланировать бюджет предприятия.

- Простота составления баланса.

- Простота прогнозирования издержек.

- Расходы не появляются неожиданно.

К СВЕДЕНИЮ! У подобных издержек есть и недостатки. Главный недостаток – расходы придется нести даже в том случае, если у предприятия нет соразмерного дохода. Постоянные издержки нельзя не нести. К примеру, компания арендует помещение под коммерческую деятельность. В текущем месяце она не получила никакой прибыли, однако платить за аренду все равно придется.

Особенности учета условно-постоянных издержек

Компании имеют право списывать условно-постоянные издержки в дебет счета 90. Но это теория. На практике все несколько по-иному. Для текущего учета расходов используется счет 26. Этот счет служит обобщению сведений о расходах, не связанных напрямую с производством. Он используется для отражения этих направлений:

- Траты на содержание сотрудников, деятельность которых не связана с изготовлением.

- Амортизация и траты на ремонт ОС.

- Арендные платежи.

- Оплата консультаций, аудита.

- Управленческие траты.

Общехозяйственные траты учитываются по ДТ счета 26. Корреспондирует он со счетом КТ. Траты, помещенные на счет 26, списываются в ДТ счета 20, 23, 29. Если это условно-постоянные расходы, то списываться они будут в ДТ счета 90.

На счете 25 учитываются эти траты:

- транспортного парка.

- Амортизация объектов, используемых в производстве.

- Страхование собственности.

- Оплата отопительных и осветительных услуг.

- Оплата содержания помещения.

- Плата за аренду.

- Выплата ЗП сотрудникам, которые заняты производственным обслуживанием.

Счет применяется промышленными субъектами. К нему могут открываться субсчета:

- технических объектов.

- Общецеховые траты.

Условно-постоянные траты, зафиксированные на субсчете 25/2, списываются в ДТ счета 90.

Зачем определяется объем условно-постоянных трат

Компании рекомендуется рассчитывать объем условно-постоянных затрат. Нужно это для установления точки безубыточности. Достижение точки безубыточности – это равенство выручки компании и расходов, включающих в себя условно-постоянные траты.

КСТАТИ! Установленный размер условно-постоянных трат нужен также для оптимизации бизнес-модели. В рамках оптимизации сокращаются те издержки, которые можно сократить.

Определение условно-постоянных затрат

В условно-постоянные траты входят издержки, не зависящие от масштабов производства и реализации. Перечень этих издержек будет своим для каждого предприятия. Нужно просто определить нужные определения расходов и сложить их. Обычно это следующие затраты:

- Амортизация.

- Расходы на охранные услуги.

- Налог на имущество.

- Траты на рекламу.

- Оплата аренды.

Формула расчета совокупности условно-постоянных затрат элементарна. Нужно просто сложить все постоянные затраты.

Дополнительная информация

Относятся ли проценты по кредиту и ЗП, выплачиваемая в форме премий, к условно-постоянным затратам? Обычно это так. Проценты и премии – это факторы, которые обычно не зависят от масштабов производства и объемов продаж. Однако они вполне могут меняться под воздействием иных факторов. Следовательно, проценты и премии вполне могут быть отнесены к условно-постоянным расходам.

https://www.youtube.com/watch?v=TOw8hSOk5SQ

Проблема с внесением зарплаты и процентов в категорию постоянных трат заключается в том, что эти направления лишены важного признака – стабильного размера. Проценты по кредитам обычно изменяются в процессе выплаты кредита. Как правило, размер их уменьшается. Меняется и размер вознаграждений. Он может зависеть от производственных успехов, выполнения плана.

То есть вопрос с включением премий и процентов в постоянные расходы является не столь однозначным. Решать его рекомендуется в индивидуальном порядке. Все зависит от состояния дел в конкретной компании.

Постоянные и переменные расходы предприятия :

Наверное, каждый человек, который хотя бы один день работал на «хозяина», желает заняться собственным бизнесом и быть самому себе начальником. Но для того чтобы открыть своё дело, которое будет приносить хороший заработок, нужно правильно выставить финансовую модель хозяйственной деятельности.

Финансовая модель деятельности предприятия

Для чего это необходимо? Чтобы иметь правильное представление о будущем доходе, о том, какой уровень будут иметь постоянные и переменные расходы предприятия, понимать, куда нужно будет стремиться и какую финансовую политику использовать во время принятия решений.

Основой построения успешного бизнеса является его коммерческая составляющая. Согласно экономической теории, деньги – это блага, которые могут и должны порождать новые блага. В случае открытия собственного дела нужно понимать, что его прибыльность должна стоять на первом месте, иначе человек будет заниматься меценатством.

Нельзя работать себе в убыток

Прибыль равняется разнице между доходами и затратами, которые делятся на постоянные и переменные расходы предприятия. В случае когда расходы больше, чем доход, прибыль перевоплощается в убыток. Главной задачей предпринимателя является сделать так, чтобы дело приносило максимальный доход при минимальном использовании имеющихся в распоряжении ресурсов.

Это означает, что всегда стоит стремиться продать как можно больше товара или услуг, сокращая при этом уровень затрат предприятия.

Если с доходом более-менее всё понятно (сколько изготовил, сколько продал), то с расходами куда всё сложнее. В этой статье рассмотрим постоянные и переменные расходы, а также то, как оптимизировать затраты и найти золотую середину.

В этой статье расходы, издержки и затраты, так же, как и в экономической литературе, будут употребляться в качестве слов-синонимов. Итак, какие же существуют виды затрат?

Виды расходов

Все затраты предприятия можно разделить на постоянные и переменные расходы. Такое разделение позволяет осуществлять оперативное проведение бюджетирования и планирования необходимых ресурсов для ведения хозяйственной деятельности предприятия.

Постоянные издержки – это такие затраты, уровень которых не зависит от объёмов выпущенной продукции. То есть независимо от того, сколько единиц товара вы изготовите, ваши постоянные издержки не изменятся.

Переменные и условно постоянные расходы по-разному влияют на производственную деятельность. Почему условно постоянные? Потому что не все виды расходов можно отнести к постоянным, так как они время от времени могут менять свои свойства и порядок учёта.

Что переменные и постоянные расходы включают в себя?

К примеру, к таким расходам можно отнести заработную плату административно-управленческого персонала, но в случае, если они получают деньги вне зависимости от финансовых результатов работы предприятия.

Несмотря на то, что на Западе менеджеры давно зарабатывают на своих управленческих и организаторских качествах, увеличивая клиентскую базу и расширяя рынки, на большинстве предприятий Российской федерации начальники разных структур получают стабильный ежемесячный заработок без привязки к результатам работы.

https://www.youtube.com/watch?v=mIkUO81_C98

Это ведёт к тому, что у человека просто нет стимула что-то улучшать в своей работе. Из-за этого продуктивность труда находится на низком уровне, а стремление идти вперёд, к новым технологическим процессам стоит вообще на нуле.

Постоянные расходы

Кроме заработной платы управленцев, к постоянным расходам можно отнести арендные платежи. Представьте себе, что вы занимаетесь туристическим бизнесом и у вас нет собственного помещения.

В таком случае вы будете вынуждены платить кому-то за аренду коммерческой недвижимости. И никто не говорит, что это наихудший вариант. Себестоимость строительства собственного офиса с нуля очень высока и во многих случаях не окупится даже за 5-10 лет, если бизнес относится к малому или среднему классу.

Поэтому многие предпочитают брать необходимые квадратные метры в качестве аренды. И можно сразу догадаться, что независимо от того, пошёл ваш бизнес удачно или же вы находитесь в глубоком убытке, арендодатель будет требовать ежемесячную оплату, обозначенную договором.

Что может быть в бухгалтерии ещё стабильнее, чем выплата заработной платы? Это начисление амортизации. Любое основное средство должно амортизироваться из месяца в месяц, пока его начальная стоимость не будет равняться нулю.

Способы начисления амортизации могут быть разные, но, конечно, в рамках законодательства. Эти ежемесячные расходы тоже относят к постоянным затратам предприятия.

Таких примеров можно приводить ещё много: услуги связи, коммуникации, вывоз или переработка мусора, обеспечение необходимых рабочих условий и т.д. их особенность – это то, что их легко посчитать как в текущем периоде, так и в будущих.

Переменные расходы

Такими затратами являются те, которые изменяются прямо пропорционально объёму выпускаемой продукции или оказываемых услуг.

Например, есть в статье баланса такая строка, как сырьё и материалы. В них указывается общая стоимость тех средств, которые необходимы предприятию для производственной деятельности.

Предположим, что для выпуска одного деревянного ящика вам нужно 2 квадратных метра древесины. Соответственно, для создания партии из 100 таких единиц продукции вам понадобится 200 кв.м материала. Поэтому такие затраты можно смело относить к переменным.

Заработная плата может относиться не только к постоянным, но и к переменным расходам. Так будет в случаях, когда:

- изменённый объём продукции требует изменения количества занятых в изготовительном процессе сотрудников;

- рабочие получают проценты, которые соответствуют отклонениям в рабочей норме производства.

При таких обстоятельствах достаточно трудно спланировать объём затрат на оплату труда в долгосрочной перспективе, так как он будет зависеть уже минимум от двух факторов.

Также в процессе производственной деятельности происходит расход топлива и различного рода энергетических ресурсов: свет, газ, вода. Если все эти ресурсы используются непосредственно в изготовительном процессе (к примеру, производстве автомобиля), то будет логичным, что большая партия продукции потребует и увеличенного количества потребляемой энергии.

Зачем нужно знать, какие существуют постоянные и переменные расходы?

Безусловно, такая классификация затрат нужна для проведения оптимизации структуры расходов с целью увеличения прибыли. То есть можно сразу понять, на каких издержках можно сэкономить, а какие будут в любом случае, и уменьшить их получится только при сокращении уровня производства. Как выглядит анализ переменных и постоянных расходов?

Предположим, вы производите мебель на промышленном уровне. Статьи затрат у вас следующие:

- сырьё и материалы;

- заработная плата;

- амортизация;

- свет, газ, вода;

- другие.

Пока всё легко и понятно.

Первым делом необходимо разделить всё это на постоянные и переменные расходы.

Постоянные:

- Заработная плата директора, бухгалтеров, экономистов, юристов.

- Амортизационные отчисления.

- Использованная электрическая энергия для освещения.

К переменным же относятся следующие.

- Заработная плата рабочих, нормированное количество которых зависит от объёмов выпускаемой мебели (одна или две смены, количество человек в одном сборочном боксе и т.д.).

- Сырьё и материалы, необходимые для выпуска одной единицы продукции (древесина, металл, ткань, болты, гайки, шурупы и т.п.).

- Газ или же электричество, если эти ресурсы потребляются непосредственно для изготовления мебели. К примеру, это потребление электричества различными станками для сбора мебели.

Влияние расходов на себестоимость продукции

Итак, вы расписали все траты своего бизнеса. Теперь посмотрим, какую роль играют постоянные и переменные расходы в себестоимости. Необходимо перебрать все постоянные расходы и посмотреть, как можно оптимизировать структуру предприятия, чтобы в процессе производства в изготовление было вовлечено меньше управленческого персонала.

https://www.youtube.com/watch?v=4IIatS-JZDY

Состав постоянных и переменных расходов, указанный выше, показывает, с чего лучше начать. Сэкономить на энергоресурсах можно либо переходом на альтернативные источники, либо при модернизации, с целью повышения уровня КПД оборудования.

После этого стоит и перебрать все переменные затраты, отследить, какие из них более или менее зависят от внешних факторов, а какие можно с уверенностью посчитать.

После того как вы поймёте структуру затрат, вы сможете легко трансформировать любой бизнес под нужды и требования любого владельца и его стратегические планы.

Если ваша цель – снизить стоимость продукции, дабы выиграть несколько позиций на рынке продаж, то стоит больше внимания уделять переменным расходам.

Конечно же, как только вы поймёте, что относится к постоянным и переменным расходам, то уже будете легко ориентироваться и быстро понимать, где нужно «поджать хвосты», а где можно и «распустить пояса».

Условно постоянные и условно переменные затраты

Артём Михайлов. 20 Авг 2014

Затраты принято делить на постоянные и переменные затраты. Это разделение основано на экономическом смысле издержек, которые предприниматель несёт в процессе своей деятельности.

Одни затраты — постоянные затраты не зависят от объёмов производства и реализации, другие — переменные затраты напрямую зависят от объёмов производства и реализации продукции, товаров, услуг.

Однако в реальной жизни постоянные и переменные затраты не бывают незыблемыми, они постоянно изменяются в процессе предпринимательской деятельности.

Поэтому в экономике их принято считать, как условно постоянные и условно переменные затраты. В этом материале мы по стараемся привести примеры и объяснить почему они считаются условно постоянными и условно переменными затратами.

Условно постоянные и условно переменные затраты: определение

Условно постоянные затраты — это затраты, которые не связаны с объёмом производства и реализации продукции, товаров, услуг, в процессе предпринимательской деятельности изменяющиеся как в количественном так и в качественном состоянии. Постоянные затраты могут превращаться в переменные. Об этом мы писали в этой статье.

Условно переменные затраты — это затраты, которые связаны непосредственно с объёмом производства и реализации продукции, изменяющиеся в течении жизни деятельности предпринимателя и в количестве и в своём качестве и составе.

Условно постоянные и условно переменные затраты: примеры условно постоянных затрат

В статье Постоянные и переменные затраты примеры, мы подробно привели примеры таких расходов, теперь мы покажем примеры изменений постоянных и переменных затрат и объяснимо почему они по сути являются условно постоянными и условно переменными затратами.

- Постоянные затраты в виде арендной платы при аренде офиса могут меняться в течении деятельности предпринимателя. Они могут увеличиваться или уменьшаться количественно — поднимается или снижается стоимость аренды или же изменяется арендуемая площадь. Они могут измениться и структурно: предприниматель выкупил арендуемый офис или купил свое помещение в другом месте. Количественно они могут снизится, ведь теперь предприниматель начисляется амортизацию, а она ниже, чем арендные платежи. Они также могут изменится и структурно: для приобретения своего помещения предприниматель взял кредит, и теперь общая сумма постоянных затрат на содержание помещения может остаться той же, а структура — часть амортизационных отчислений, а часть проценты по кредиту.

- Заработная плата отдела бухгалтерии является постоянными затратами. Со временем объем расходов на заработную плату может увеличиваться (расширение штата в связи с увеличением операций, видов деятельности), может и уменьшаться — передача ведения бухгалтерского учета специализированной организации на аутсорсинг.

- Налоговые платежи. Существуют налоги, которые также относятся к постоянным затратам: налог ни имущество, ЕСН с заработной платы административного персонала, ЕНВД. Суммы этих налоги могут также изменяться в процессе деятельности. Сумма налога на имущество может увеличиваться в связи с увеличением стоимости имущества (приобретение нового имущества, переоценка стоимости), в связи с увеличение ставок налога. Может и уменьшаться (продажа имущества, переоценка стоимости). Могут изменяться и суммы других налогов, относящихся к постоянным затратам. Переход на обслуживание ведения бухгалтерии на аутсорсинг не предполагает начисления заработной платы, поэтому и ЕСН также не будет начисляться.

- Постоянные затраты могут изменяться путём перевода их в переменные. Например, когда предприятие производит продукцию и часть комплектующих производит у себя же. При снижении объёмов заказов, выгоднее найти стороннего производителя и получать комплектующие от него, тем самым убрать часть постоянных расходов в виде амортизации оборудования, его обслуживания, амортизации помещений, продав его или сдав в аренду. При этом стоимость поставляемых комплектующих будет считаться полностью переменными затратами.

Условно постоянные и условно переменные затраты: примеры условно переменных затрат

- Переменные затраты в виде материальных расходов при производстве продукции (сырьё, материалы, комплектующие) считаются условно переменными затратами. Они также изменяются в течении деятельности.

Изменения могут происходить: — из-за изменения цен (увеличение цены поставщика в следствии инфляции, уменьшение цены в следствии изменения поставщика с более лояльными условиями), — из-за изменения технологии (применения менее дорогих видов сырья и материалов, применения дешёвых заменителей), — из-за изменения самого производства (ранее покупаемые комплектующие на стороне, предприятие может начать производить самостоятельно. При этом часть переменных затрат перейдёт в постоянные в виде амортизации оборудования, зарплаты бригадиров и окладной части рабочих, часть затрат останется переменными в виде затрат на сырьё и материалы.

- Переменные затраты в виде сдельной заработной платы. Такие затраты изменяются в количестве, а также в связи с изменением условий выплат: повышении или снижении норм, применении новых стимулирующих производительность труда выплат. Увеличение или же сокращение персонала и т.д. То есть размер переменных затрат изменяется на протяжении жизнедеятельности предприятия.

- Переменные затраты в виде оплаты процентов менеджеров по продажам. Такие затраты тоже находятся постоянно в режиме изменений, так как сумма вознаграждения изменяется в зависимости от объёмов продаж. Изменения могут касаться также и самих условий выплаты вознаграждения (процентов). При достижении определённого объёма продаж проценты могут повышаться или понижаться, в результате переменные расходы будут изменяться и количественно и качественно.

Приведенные примеры условно постоянных и условно переменных затрат ясно показывают почему расходы принято считать условными. В процессе предпринимательской деятельности предприниматель старается повлиять на прибыль: снизить затраты и увеличить доходы, в тоже время рынок и внешняя среда также оказывает влияние на предпринимателя. В результате такой деятельности расходы постоянно изменяются под действием различных факторов, поэтому их и принято считать условно постоянными и условно переменными затратами.

Удачи Вам.

Сайт: www.pro-biznes.com

Михайлов Артём

Спасибо Вам за добавление данной статьи в:

Рубрика: Организация и управление бизнесом

Условно-постоянные затраты — это… Структура затрат предприятия. Затраты и их классификация

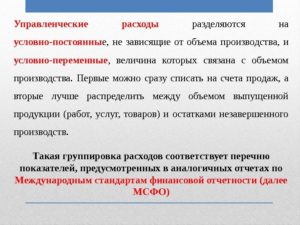

В концепции управленческого учета издержки занимают важное место, так как в ходе текущей деятельности их анализ является обязательным. Условно-постоянные затраты – это общехозяйственные расходы, затраты на рекламу, а также те, которые не зависят от объема производства. Эта часть затрат есть у каждой организации, поэтому ее изучение и оптимизация дают возможность увеличить прибыль.

Для чего необходимо разделение затрат по классам?

Чтобы анализировать расходы на предприятии было проще и эффективнее, их принято классифицировать по определенным признакам. Такое разделение позволяет выявлять их соотношение и исчислять, насколько каждая отдельная статья затрат влияет на себестоимость продукции и рентабельность бизнеса в целом.

Чтобы структура затрат предприятия имела упорядоченность, необходимо эффективно вести счета и привязывать затраты к объектам. Для этой цели расходы классифицируются по схожим характеристикам. Выбор дифференцирования определяет объект: если он изменяется, это может повлечь изменение категории затрат.

Типы классификаций:

- Субъективная. Издержки группируются в соответствии с конкретными характеристиками: прямые или косвенные, постоянные или переменные.

- Объективная. В этом случае субъективная классификация привязывается к конкретному объекту.

На каждом предприятии расходы могут дифференцироваться разными способами, чтобы структура затрат была четкая и понятная. Управленческий учет позволяет подобрать наиболее оптимальный метод. Следует отметить, что все издержки группируются по видам расходов, носителям затрат и месту, где они возникают.

https://www.youtube.com/watch?v=qy_IDdxrU08

По видам затраты могут делиться в соответствии с экономически однородными факторами и по статьям калькуляции.

Носители затрат – это изделия, виды работ или услуги. Эта категория расходов необходима для того, чтобы определять себестоимость единицы продукции.

Затраты и их классификация зависят и от места возникновения: это могут быть производственные цеха или другие подразделения. Целесообразно группировать расходы в учете так, чтобы информация была как можно доступнее для анализа расходов и определения стратегии экономии.

Издержки и их классификация

На предприятиях различают основные виды издержек:

- условно-постоянные издержки;

- условно-переменные издержки.

Условно-постоянные затраты – это те, которые не зависят от временного периода и объемов производства. Эти расходы увеличиваются с возрастанием масштабов хозяйственной деятельности, но более медленными темпами. В некоторых случаях их рост имеет тенденцию к скачкам.

Проще говоря, условно-постоянные затраты – это те, которые возникают при резко возросшем объеме производства, например, расходы на дополнительное оборудование.

Условно-переменные издержки включают в себя расходы, которые связаны с закупкой и сбытом продукции. Их величина зависит от многих факторов: цен поставщиков, темпа инфляции и прочих.

Валовые издержки рассчитываются как сумма условно-переменных и условно-постоянных расходов.

Чтобы рассчитать в кооперированном здании условно-постоянные затраты, формула должна быть следующая: необходимо сложить расходы по всем предприятиям и учреждениям, которые относятся к кооперированному зданию.

Внутренние и внешние расходы

По отношению к окружающей среде издержки классифицируются на внутренние и внешние. Внутренние издержки предприятие финансирует собственными силами, а заботу о внешних поручает другим организациям или обществу в целом.

Группировка издержек по направлениям и статьям применяется для исчисления затрат на изготовление и реализацию товаров или услуг. Чтобы было удобнее подсчитать убытки и прибыль, проанализировать себестоимость и установить цены, составляется калькуляционный лист. По статьям затраты делятся в зависимости от того, какую роль они играют на предприятии и на какие нужды используются.

Косвенные и прямые затраты

На косвенные или прямые затраты делятся в зависимости от метода отнесения затрат на себестоимость.

Косвенными называются те затраты, которые не начисляются на единицу продукции, а накапливаются на счетах. После этого они расчетным способом включаются в себестоимость.

Как правило, косвенные затраты принимаются во внимание на местах их возникновения, а затем распределяются между типами продукции.

К ним можно отнести зарплату временных работников или расходы на приобретение дополнительных материалов.

Прямые затраты насчитываются на основании первичных документов на каждую единицу продукции.

Все расходы, которые касаются конкретного товара, называются прямыми: закупка сырья и материала, зарплата основных рабочих, а также любые другие материальные затраты.

Осуществляя калькуляцию объекта, необходимо понимать, что чем больше удельный вес прямых затрат, тем точнее можно рассчитать себестоимость единицы товара.

Затраты технико-экономического характера

Согласно технико-экономическому назначению, затраты можно поделить так:

К основным затратам принято относить те, которые напрямую связаны с процессом производства или предоставлением услуг. Это расходы, необходимые для того, чтобы осуществить производство и выпустить конкретный товар: стоимость закупки материалов, затраты на электроэнергию, топливо, оплату труда и прочее.

Общепроизводственные и хозяйственные расходы считаются косвенными. Они связаны с обслуживанием структурных подразделений предприятия.

Затраты, характеризующие деятельность предприятия

Чтобы проанализировать деятельность предприятия в целом и дать оценку готовой продукции, структура затрат предприятия имеет следующий вид: расходы делятся на входящие и истекшие. К входящим относятся приобретенные средства, которые используются для получения прибыли. Если с течением времени они утратили актуальность или израсходовались, их переносят в истекшие затраты.

https://www.youtube.com/watch?v=JCFtoZMgpzM

В активе баланса входящие затраты могут отражаться в качестве товаров, готовых изделий, запасов или незавершенного производства.

Издержки, которые относятся к социальным или управленческим программам развития, принято называть дискреционными. Чтобы получить средние удельные издержки, необходимо сложить удельные постоянные и переменные затраты.

Виды переменных затрат

В зависимости от изменения объемов производства, непостоянные затраты могут делиться на виды:

- Пропорциональные. Эти расходы изменяются такими же темпами, как и масштабы производства.

- Прогрессивные. Такие затраты увеличиваются намного быстрее, чем темп роста активности предприятия. Это может быть связано с перебоями в работе или простоями.

- Дегрессивные. Чтобы повысить прибыль и снизить себестоимость, темп этих расходов должен превышать темпы прогрессивных и пропорциональных затрат.

Условно-переменные и условно-постоянные затраты – это важные показатели в любом бизнесе, поэтому необходимо четко понимать механизм их образования.

Что включают в себя постоянные затраты?

Постоянные затраты — показатель, имеющий большое практическое значение при определении рентабельности фирмы, а также оптимизации ее бизнес-модели. Как правильно их исчислить и какими компонентами они могут быть представлены, расскажем в нашей статье.

Какие показатели относятся к постоянным затратам

Зачем подсчитывать постоянные затраты фирме (примеры их практического применения)

Как рассчитать постоянные затраты (формула соответствующего показателя и ее компоненты)

Проценты по кредитам и зарплата в виде премий — это условно-постоянные затраты?

Итоги

Какие показатели относятся к постоянным затратам

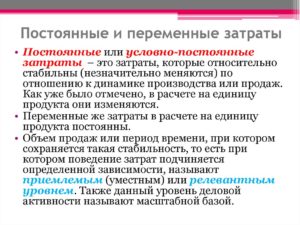

К постоянным затратам относят издержки, которые, с одной стороны, не коррелируют с объемами производства товаров и услуг (не увеличиваются и не уменьшаются в зависимости от их роста или падения), а с другой — остаются относительно стабильными по величине. В свою очередь, издержки, зависящие от темпов выпуска товаров и услуг, относятся к переменным затратам.

Важно! Как правило, чем больше объемы производства, тем меньше постоянных затрат приходится на 1 единицу выпускаемой предприятием продукции. В результате растет рентабельность бизнеса: в определенный момент предприятие достигает точки безубыточности, а затем выходит в прибыль.

О каких издержках, не зависящих от объемов выпуска товаров и услуг, идет речь?

Прежде всего, это может быть зарплата персонала (а также привязанные к ней обязательные выплаты, например в виде взносов в государственные фонды). Условно говоря, 10 человек, находящихся в штате компании, могут, управляя имеющейся производственной инфраструктурой, выпускать 100 или 200 единиц той или иной продукции и получать при этом одну и ту же зарплату.

К постоянным затратам можно отнести оплату аренды производственного помещения. Чаще всего она рассчитывается только исходя из площади соответствующего объекта, которая остается неизменной. Арендодателя, как правило, не интересуют объемы производства и иные показатели бизнеса с точки зрения выставления цены на сдаваемое помещение.

Зачем подсчитывать постоянные затраты фирме (примеры их практического применения)

Практическая значимость вычисления постоянных затрат заключается главным образом в применении соответствующего показателя для определения той самой точки безубыточности бизнеса. Ее можно считать достигнутой после того, как выручка предприятия станет равна сумме всех его расходов, включая постоянные затраты.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Еще 1 возможный вариант практического применения результатов подсчета постоянных затрат — оптимизация бизнес-модели за счет законного и целесообразного сокращения соответствующих издержек.

Например, если выяснится, что в структуре постоянных затрат преобладает зарплата персонала (вместе с платежами в государственные фонды), руководство фирмы может принять решение о переводе ряда трудовых функций на аутстаффинг, при котором взносы в государственные фонды уплачивать не требуется.

Правда, может вырасти сама компенсация труда по аутстаффинговому договору (так как фирме, на которую работает заемный сотрудник, так или иначе нужно будет вносить за него платежи в ПФР, ФСС и ФФОМС). Но сэкономить, как правило, можно, например за счет сокращения рабочих часов присутствия сотрудника по аутстаффингу на предприятии.

Как рассчитать постоянные затраты (формула соответствующего показателя и ее компоненты)

Как мы отметили выше, постоянные затраты включают в себя те издержки, которые не зависят от объемов выпуска товаров и услуг. Их подсчет фактически будет представлять собой операцию по сложению соответствующих издержек. Мы уже определили 2 самые частые их разновидности: зарплата персонала и аренда помещения.

https://www.youtube.com/watch?v=EQc149ax_n4

Однако выделяют также ряд иных ключевых компонентов постоянных затрат, а именно:

- амортизацию;

- имущественные налоги;

- расходы на рекламу и продвижение;

- затраты на охрану;

- прочие.

Таким образом, формула исчисления постоянных затрат будет выглядеть очень просто — как операция по сложению сумм, израсходованных на зарплату персонала, аренду, амортизацию, имущественные отчисления, рекламные расходы и т. д. за отчетный период (например, месяц).

Особый статус имеют такие издержки, как выплата процентов по кредитам, а также оплата труда по премиальным схемам. Дело в том, что чаще всего их относят к так называемым условно-постоянным затратам. Изучим их специфику подробнее.

Проценты по кредитам и зарплата в виде премий — это условно-постоянные затраты?

Да, чаще всего это так. Условно-постоянные затраты, как и традиционные постоянные затраты, не коррелируют с объемом выпуска товаров, но так или иначе меняются с течением времени в силу иных факторов.

В отношении процентов по кредитам это обусловлено тем, что доля соответствующих процентов в структуре ежемесячных платежей, прописанных в договоре с банком, в первые месяцы расчетов, как правило, заметно выше, чем в последние.

В свою очередь, зарплата персонала, исчисляемая преимущественно исходя из размера премиальной составляющей, также, скорее всего, будет весьма волатильной. Подобные схемы оплаты труда характерны, к примеру, для менеджеров по продажам, топ-менеджеров.

Условно-постоянные затраты, конечно же, также влияют на определение точки безубыточности предприятия, равно как и любые другие издержки.

Итоги

Постоянные затраты имеют 2 ключевых признака: относительно стабильную величину, а также отсутствие корреляции с объемов выпуска товаров или услуг. В свою очередь, если соблюдается только 2-й критерий, то соответствующие издержки правомернее относить к условно-постоянным затратам.

Наибольшую востребованность результаты подсчета постоянных затрат имеют при вычислении точки безубыточности, а также решении задач по оптимизации бизнес-модели фирмы за счет разумного сокращения некоторых видов соответствующих издержек.

Узнать больше об иных компонентах анализа хозяйственной эффективности предприятия вы можете в статьях: