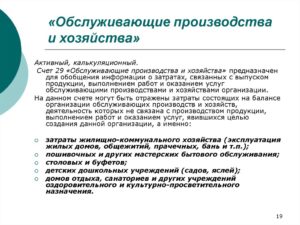

Счет 29 бухгалтерского учета — это активный счет «Обслуживающие производства и хозяйства», служит для обобщения информации о расходах обслуживающего производства по выпуску продукции, выполнению работ или оказанию услуг, включая затраты на балансе следующих видов деятельности:

- жилищно-коммунальное хозяйство;

- мастерская бытового обслуживания, например, пошивочная;

- столовая, буфет;

- дошкольное учреждение для детей;

- санаторий, дом отдыха и т.п.

- Счет 29 в бухгалтерском учете

- Проводки счета 29 «Обслуживающие производства и хозяйства»

- Пример 1. Оказание услуг сторонней организации

- Пример 2. Учет затрат детского дошкольного учреждения

- Счет 29 «Обслуживающие производства и хозяйства» :

- Понятие и предназначение

- Состав обслуживающего производства

- Бухгалтерский счет 29

- Аналитический учет

- Дебет счета 29

- Кредит счета 29

- Типовые операции по счету 29

- Пример составления проводок по счету 29

- Обслуживание собственных производств

- Обслуживающие производства и хозяйства. Расходы, учет затра

- Что относится к группе обслуживающих производств и хозяйств

- Учет расходов

- Бухгалтерские проводки

- Учет затрат в обслуживающих производствах и хозяйствах

- Основные аспекты бухгалтерского учета обслуживающих подразделений

- Налоговый учет подразделений обслуживающего характера

- Как отразить в учете расходы обслуживающих производств и хозяйств — НалогОбзор.Инфо

- Бухучет: отражение затрат

- Бухучет: списание затрат

- ОСНО

- УСН

- ЕНВД

- ОСНО и ЕНВД

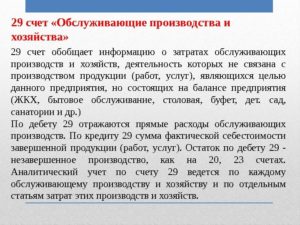

Счет 29 в бухгалтерском учете

Расходы обслуживающего производства могут быть прямыми по непосредственной деятельности и частично косвенными по управлению и обслуживанию.

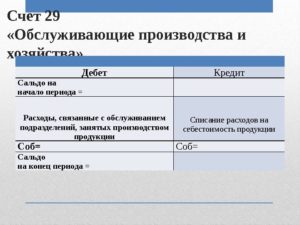

По дебету счета учитываются прямые расходы, связанные с выполнением работ, выпуском продукции и оказанием услуг, а также затраты вспомогательных подразделений. По кредиту учитывается фактическая себестоимость завершенной производством продукции, оказанных услуг или выполненных работ. Остаток по счету отражает стоимость незавершенного производства:

Аналитический учёт по 29 счету ведут по:

- каждому обслуживающему производству:

- их статьям затрат.

Проводки счета 29 «Обслуживающие производства и хозяйства»

Корреспонденция и основные проводки 29 счета приведены ниже в таблице:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Описание проводки | Документ-основание |

| 29 | 23 | Отнесение стоимости работ/услуг вспомогательного производства по обслуживанию производств/хозяйств | 301-АПК, ТТН и т.д. |

| 29 | 28 | В себестоимость продукции включены потери от брака | Акт списания забракованной продукции |

| 29 | 68 | Начисление суммы платежей в дорожные фонды | Бухгалтерская справка |

| 29 | 69 | Начисление единого социального налога в ФСС, ПФР и т.д. | Т-49, Расчёт определения доли единого налога, Бухгалтерская справка |

| 29 | 70 | Начисление оплаты труда работникам | Т-49,136-АПК, 137-АПК и т.п. |

| 29 | 71 | Оплата различных расходов через подотчётных лиц | АО-1 + документы на покупку МПЗ |

| 29 | 73.03 | Списание в расходы компенсации за использование личного авто персонала для нужд производства | Договор на использование личного транспорта, Бухгалтерская справка |

| 45 | 29 | Передача продукции сторонней организации | Акт приёма-передачи |

| 80 | 29 | Объём незавершённого производства передан товарищу | Договор товарищества |

| 97 | 29 | Затраты отнесены в состав расходов будущих периодов | Акт выполненных работ, ТОРГ-12 |

| 29 | 11 | Списана стоимость молодняка животных на выращивании, откорме | Акт приёма-передачи, Накладная |

Пример 1. Оказание услуг сторонней организации

Допустим, ООО «Весна» на балансе имеет прачечную для оказания платных услуг сторонним организациям. По итогу отчётного периода:

- выручка — 11 800руб., НДС – 1 800руб.;

- расходы – 4 500руб.

В учете ООО «Весна» делаются следующие проводки по 29 счету по оказанию услуг сторонним организациям:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 29 | 10/70/69 | 4 500 | Учтены расходы прачечной | Акт выполненных работ, Зарплатная ведомость |

| 62 | 90.01 | 11 800 | Учтена выручка от продажи услуг | Договор на оказание услуг прачечной |

| 90.02 | 29 | 4 500 | Расходы списаны | Акт выполненных работ, Зарплатная ведомость |

| 90.03 | 68 НДС | 1 800 | НДС начислен к уплате в бюджет | Счёт-фактура |

| 51 | 62 | 11 800 | Поступление оплаты за услуги | Банковская выписка |

| 90.09 | 99 | 21 000 | Отражение финансового результата (прибыли) от реализации по итогу месяца | Акт выполненных работ, Бухгалтерская справка-расчёт, ОСВ |

Пример 2. Учет затрат детского дошкольного учреждения

Допустим, на балансе ООО «Весна» имеет детский сад. По итогу отчётного периода:

- амортизация оборудования – 2 500руб.;

- расходы на электроэнергию и тепло – 18 100руб, в т.ч. НДС – 2 761руб.;

- зарплата работникам – 22 000руб.;

- страховые взносы, включая травматизм – 7 900руб.

В учете ООО «Весна» делаются следующие проводки по 29 счету для отражения затрат детского дошкольного учреждения:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 29 | 02 | 2 500 | Отражение начисленной амортизации | Амортизационная ведомость |

| 29 | 60 | 18 100 | Расходы за тепло и электроэнергию приняты к учёту | Акт оказания услуг, Квитанции на оплату |

| 19 | 60 | 2 761 | НДС принят к учёту | Счёт-фактура |

| 60 | 51 | 15 339 | Оплата услуг (тепло и электроэнергия) | Платёжное поручение |

| 68 НДС | 19 | 2 761 | Налоговый вычет | Счёт-фактура |

| 29 | 70 | 22 000 | Начисление зарплаты сотрудникам | Зарплатная ведомость |

| 29 | 69 | 7 900 | Начисление страховых взносов |

Счет 29 «Обслуживающие производства и хозяйства» :

Счет 29 используется производственными предприятиями, которые владеют собственными обслуживающими хозяйствами.

Здесь собирается информация о затратах, возникающих в процессе выпуска продукции или выполнения работ (оказания услуг), которые необходимы для осуществления основного вида деятельности организации.

С какой целью создаются обслуживающие хозяйства и как производят их учет, узнаем из статьи.

Понятие и предназначение

Производственная структура любого промышленного предприятия строится на взаимосвязи его подразделений. Сюда входят зависимые и дочерние организации, представительства и филиалы, а также отдельные линии по изготовлению продукции.

Среди них выделяют крупные промышленные подразделения (заводы), а также составные его части – отделы (цехи), участки, бригады. Производственная структура может включать в себя обслуживающее хозяйство.

Его подразделения не участвуют в создании продукции на продажу, но обеспечивают нужды основного и вспомогательного производства.

https://www.youtube.com/watch?v=sRuFsYY06Io

Основная задача обслуживающего хозяйства – обеспечение непрерывного и оптимального функционирования вспомогательного и основного производства, при помощи удовлетворения различных промышленных потребностей. При необходимости его цехи могут взять на себя часть заказов. Такое порой случается при поломке оборудования или при надобности совершить увеличенные поставки продукции.

Состав обслуживающего производства

Это промышленное подразделение играет важную роль в процессах выполнения изделий по основному виду деятельности предприятия. Обслуживающее производство способно обеспечить полуфабрикатами, материалами и различными услугами все остальные отделы. Обычно это подразделение состоит из:

- Транспортного цеха – оказывает услуги по транспортировке грузов, оборудования, МПЗ и прочих необходимых для производства материальных ценностей. Важно то, что перевозка осуществляется только внутри предприятия. По структуре может подразделяться на участки (эксплуатационный, диспетчерский, ремонтный и т. п.).

- Службы сбыта и снабжения – обеспечивает необходимыми МПЗ, оборудованием, проводит работы по утилизации материалов и прочих ценностей, которые не пригодны к использованию. Осуществляет сбыт невостребованных МПЗ.

- Складского хозяйства – сохраняет и собирает материалы и оборудование, которые в дальнейшем могут пригодиться основному или вспомогательному производству.

- Бытовых помещений и отделов общественного питания.

Кроме того, многие крупные промышленные предприятия имеют свой социально-культурный комплекс, состоящий из детских учреждений (лагеря, сады), домов культуры или баз отдыха, общежитий для сотрудников. Расходы на содержание таких помещений вплоть до коммунальных услуг также отражаются в части затрат обслуживающего производства.

Бухгалтерский счет 29

Большое количество информации о деятельности обслуживающего хозяйства предполагает выделение отдельного счета для сбора данных и фиксирования их в бухучете. В разделе III Типового плана счетов располагается 29 счет, который и служит для таких целей.

Он имеет активную структуру, т. к. отражается в активах баланса.

В процессе совершения хозяйственных операций происходят записи, которые в дебете означают увеличение прямых расходов на деятельность обслуживающего производства, а в кредите – их списание, распределение по статьям.

Этот счет, подобно другим счетам III раздела, за период накапливает расходы. В конце же месяца происходит списание сумм в дебет других счетов. Таким образом, сальдо на конец периода не образуется. Счет 29 имеет отличительную особенность – на нем учитывают только прямые расходы, которые связаны с непосредственным функционированием обслуживающих хозяйств и подразделений.

Аналитический учет

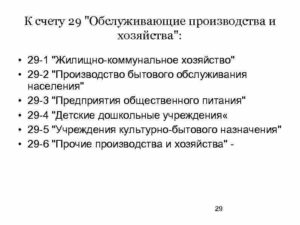

Обслуживающее производство может состоять из множества подразделений. Деятельность каждого из них должна документироваться. Для этих целей открываются субсчета 29 счета, которые предназначаются для сбора информации на определенном участке и по схожим целям. Предприятие может вести учет касательно обслуживающего хозяйства на следующих аналитических счетах:

- 29/1 «ЖКХ» – для учета расходов по содержанию жилищных объектов (общежитий, коммунальных хозяйств) на балансе предприятия;

- 29/2 «Сельские хозяйства подсобные» – сбор затрат, направленных на откорм птицы или скота, выращивание сельскохозяйственных культур;

- 29/3 «Обслуживание бытовое» – для учета расходов на содержание бытовых организаций и его персонала (бани, парикмахерские, прачечные и прочее);

- 29/4 «Детские дошкольные учреждения» – сбор информации о затратах детских дошкольных учреждений;

- 29/5 « санаториев и прочих оздоровительных учреждений»;

- 29/6 «Культурные учреждения» – для учета затрат на содержание принадлежащих предприятию дворцов культуры и расходов на проведение развлекательных мероприятий;

- 29/7 «Подразделения общепита» – содержание столовых, буфетов на балансе предприятия.

Аналитический учет затрат на производство, осуществления работ (оказания услуг) обслуживающими подразделениями должен быть организован по каждому из видов деятельности обособлено.

Дебет счета 29

Читателю уже известно, что счет 29 – активный. Это значит, что любое поступление средств будет отражено в дебете. В данном случае поступлением считается образование новых расходов обслуживающего производства.

Здесь указывают прямые затраты, которые возникли в связи с выполнением работ или изготовлением продукции для собственных нужд. Суммы использованных материалов и прочих ценностей списываются с кредита счетов их учета в дебет 29.

Расходы вспомогательного производства в случае их возникновения также списывают проводкой Дт 29 Кт 23.

Стоит знать, что общехозяйственные расходы, возникшие в результате изготовления продукции или оказания услуг (выполнения работ) не учитываются в составе прямых затрат обслуживающего производства, если предназначались для собственных нужд (за исключением строительства и капитального ремонта). Если же результат деятельности был передан сторонней организации, то часть общехозяйственных расходов списывают на прямые затраты обслуживающего производства: Дт 29 Кт 26.

Кредит счета 29

Затраты на выпуск продукции или выполнение работ обслуживающим производством должны быть учтены в финансовом результате деятельности предприятия. Их списание производят по кредиту счета 29. Кроме того, в этой части также учитывают суммы фактической себестоимости произведенной продукции или оказанных услуг.

https://www.youtube.com/watch?v=YsHbJE45N2A

Счет 29 «Обслуживающие производства и хозяйства» при этом взаимодействует со счетами учета ТМЦ или затрат подразделений. Если результаты деятельности направлены на продажу сторонней организации, то суммы списывают в дебет счета 90.

Типовые операции по счету 29

Поняв принцип взаимодействия счета 29 с другими счетами бухучета в процессе совершения хозяйственных операций, можно приступить к рассмотрению типовых проводок.

| Дт | Кт | Характеристика хозяйственной операции |

| 29 | 71 | Расходы обслуживающего производства списаны на подотчетное лицо |

| 29 | 28 | В себестоимость продукции включены потери от брака, произведенного обслуживающим хозяйством |

| 45 | 29 | Изготовленная обслуживающим производством продукция отгружена стороннему предприятию |

| 90.2 | 29 | Списана себестоимость реализованной продукции, изготовленной обслуживающим производством |

| 80 | 29 | Незавершенное производство обслуживающего хозяйства в полном объеме передано члену товарищества |

| 97 | 29 | Затраты обслуживающего производства включены в состав расходов будущего периода |

| 29 | 11 | Списана стоимость молодняка, используемого для нужд обслуживающего хозяйства |

Пример составления проводок по счету 29

Рассмотрим ситуацию, в которой предприятие содержит оздоровительный детский лагерь. Постепенно будут формироваться статьи затрат, которые нужно будет отражать в данных бухгалтерского учета. Например: по итогам первой смены отдыха детей возникли следующие расходы:

- амортизация ОС на сумму 3200 р.;

- пользование коммунальными услугами – 21 000 р. (НДС 3784 р.);

- заработная плата персоналу – 100 000 р.;

- обязательные взносы – 22 000 р.

Счет 29 пополнится следующими записями:

- Дт 29 Кт 02 на 3200 р. – отражена сумма амортизации имущества лагеря;

- Дт 29 Кт 60 на 17 216 р. – учтены расходы на коммунальные услуги (без НДС);

- Дт 19 Кт 60 на 3784 р. – принят к учету НДС по коммунальным платежам;

- Дт 29 Кт 70 на 100 000 р. – начислена заработная плата персоналу лагеря;

- Дт 29 Кт 69 на 22 000 р. – проведена сумма взносов во внебюджетные фонды.

Учет затрат на производство (в данном случае на оказание воспитательных и оздоровительных услуг) отразился в дебете 29 счета. Конечный результат будет списан на счет 91.

Обслуживание собственных производств

Как будут выглядеть проводки, если обслуживающее производство будет осуществлять работу с целью обеспечить основное или вспомогательное производство необходимыми материалами или прочими средствами? Отразить операции такого типа достаточно просто.

Для начала следует отнести в дебет счета 29 расходы, связанные с процессом изготовления продукции на обслуживающем производстве (стоимость материалов, заработной платы, потребленной электроэнергии и прочее).

После завершения процесса все накопленные затраты в связи с выполнением этой задачи списывают в дебет счета учета основного или вспомогательного производства.

29 счет бухгалтерского учета служит для отражения информации о деятельности обслуживающего производства или хозяйства, которое порой образует большой комплекс подразделений различной направленности. После накопления в дебете счета затраты подлежат списанию в зависимости от характера их возникновения. Счет закрывается, а с нового месяца начинается все заново.

Обслуживающие производства и хозяйства. Расходы, учет затра

Выделение обслуживающих производств в отдельный сегмент бухгалтерии обусловлено необходимостью соблюдения особого порядка учета убытка от результатов их деятельности при расчете суммы налога на прибыль. Норма распространяется на этот тип производств и хозяйств и в ситуациях, когда их активы сдаются в аренду.

Что относится к группе обслуживающих производств и хозяйств

Налоговый кодекс в ст. 275.1 дает определение обслуживающим производствам и приводит классификацию подразделений, входящих в такую группу хозяйств.

Под этим видом производственной деятельности понимаются технологии и операции, которые не имеют прямого отношения к основному направлению работы компании.

Все действия в рамках этих производств направлены на создание оптимальных условий для выполнения отдельных задач ключевыми промышленными цехами.

https://www.youtube.com/watch?v=qgDyHmBxxeg

К числу обслуживающих хозяйств можно причислить:

- объекты сферы ЖКХ, представленные гостиничными комплексами, корпусами общежитий;

- объекты социальной или культурной направленности (госпиталь, санчасть, медицинский пункт, бани, спортивные площадки, детские лагеря);

- подсобное хозяйство;

- функционирующие комбинаты учебно-курсового типа.

ОБРАТИТЕ ВНИМАНИЕ! Обслуживающие хозяйства не могут быть ключевым сегментом работы предприятия, они призваны дополнять основные производственные мощности.

Объекты, числящиеся в категории обслуживающих производств, могут передаваться третьим лицам путем заключения с ними договора аренды.

Разрешается пользование в таких хозяйствах активами, не принадлежащими организации на праве собственности.

Продукты деятельности обслуживающих производств могут как использоваться самим предприятием-изготовителем, так и продаваться наравне с товарами основной ассортиментной линии.

ЗАПОМНИТЕ! задача, которую должны выполнять обслуживающие производства, заключается в обеспечении непрерывности функционирования основных мощностей учреждения, оптимизации работы всех систем предприятия и удовлетворении потребностей промышленных отделов.

В случаях поломки оборудования в цехах обслуживающие производства могут на временной основе взять на себя выполнение части заказов. Результатами работы обслуживающих хозяйств становятся изготовленные ими полуфабрикаты, заготовки, материалы и услуги.

На практике могут возникать ситуации, когда на продукцию обслуживающих производств под влиянием внешних факторов создается ажиотажный спрос. В этих ситуациях предприятия инициируют переориентацию производства и делают выпуск такого вида товаров основной деятельностью.

При смене курса развития и вида деятельности расходы по этим объектам будут учитываться как по основному производству.

Типовая структура обслуживающих производств содержит такие подразделения:

- Транспортный отдел, занимающийся перевозкой грузов, доставкой оборудования по территории предприятия. Может подразделяться на несколько самостоятельных подразделений (ремонтная группа, диспетчерский транспорт, эксплуатационная служба).

- Снабженческий и сбытовой отдел, отвечающий за обеспеченность производственных цехов материальными активами, за утилизацию материалов, признанных негодными или опасными для применения, продажу невостребованных ценностей.

- Складские комплексы, которые нужны для сбора и хранения разных типов материалов, объектов основных средств для использования их в производстве в будущем.

- Бытовые здания и помещения.

- Пункты общественного питания.

- Социально-культурные объекты.

Учет расходов

Расходные операции обслуживающих хозяйств находят свое отражение на бухгалтерском счете 29. Учет таких видов затрат должен вестись обособленно, аналитика показывается в разрезе каждого производственного сектора обслуживающего назначения и отдельно по видам трат. Норма установлена Приказом Минфина от 31 октября 2000 № 94н. Для этой цели используются субсчета:

- 29.1 — предназначен для аккумулирования расходов, связанных с эксплуатацией объектов ЖКХ, в частности по оплате коммунальных услуг, квартирной платы, арендных платежей по нежилым помещениям;

- 29.2 — в дебетовых оборотах показывает суммы расходов мастерских, оказывающих услуги населению бытового характера (по пошиву и ремонту одежды, обуви), в кредит заносятся поступающие оплаты за произведенные работы;

- 29.3 — для систематизации сумм расходов объектов общепита;

- 29.4 — субсчет, отведенный для учета затратных операций, связанных с содержанием и обслуживанием учреждений для детей дошкольного возраста (ясельные группы, детские сады);

- 29.5 — нужен для отражения расходной стороны при эксплуатации домов отдыха и санаторных учреждений, культурных и спортивных объектов, оздоровительных комплексов, расходы должны покрываться вырученными суммами за путевки и билеты на зрелищные мероприятия;

- 29.6 — внедряется в учет для накопления расходов банных комплексов, прачечных, пекарен, душевых и других объектов обслуживающего назначения;

- 29.7 — используется для учета некоммерческих видов деятельности.

Счет 29 является активным, сальдо по нему формируется дебетовое.

СПРАВОЧНО! Все накопленные остатки по 29 счету свидетельствуют о наличии незавершенного производства в цехах обслуживающих хозяйств. В бухгалтерском балансе эти суммы показываются в строке 1210 в составе запасов (Приказ Минфина от 2 июля 2010 г. № 66н).

Обороты по счету отражают информацию:

- в дебет записываются расходы прямого типа, которые имеют непосредственное отношение к процессу изготовления продукции обслуживающими подразделениями;

- в кредит заносятся сформированные по факту суммы себестоимости продукции, которая прошла все необходимые технологические циклы и признана завершенной.

Списание кредитовых оборотов по 29 счету происходит в корреспонденциях с участием дебета счетов:

- по учету материальных активов и готовых изделий;

- по учету расходов отделами, являющимися потребителями изготовленной продукции в обслуживающих цехах;

- для отражения выручки от продаж;

- для учета расчетов, проводимых с дебиторами и кредиторами (счет 76);

- по отражению источников покрытия затратных статей, предназначенных для содержания детских учреждений дошкольного типа.

Бухгалтерские проводки

Типовые проводки с кредитованием 29 счета возможны при следующих видах операций:

- Принятие к учету материальных ценностей, которые стали результатом обработки в обслуживающих производствах, осуществляется корреспонденцией Д10 – К29.

- Оприходование готовой продукции, сошедшей с производственных линий обслуживающих хозяйств, отражается проводкой Д43 – К29.

- При потреблении работ и разных видов услуг обслуживающих отделов внутренними подразделениями предприятия производятся записи с дебетованием счетов 25, 26, 44 и кредитованием 29 счета.

- При реализации третьим лицам результатов производства обслуживающих хозяйств необходимо списать себестоимость проводкой Д90.2 – К29 и отразить выручку через дебетовые обороты по счету 62 и кредитовый оборот по счету 90.1.

- Отгрузка продукции производственного подразделения стороннему контрагенту отражается корреспонденцией Д45 – К29. Одновременно с бухгалтерской записью оформляется акт приема-передачи между участниками сделки.

- Если стоимость незавершенного производства в обслуживающих отделах в полной сумме передается одному из членов товарищества, то в учете это действие показывается через запись Д80 – К29. Инициироваться такое действие может при соблюдении положений договора товарищества.

- При отнесении расходов обслуживающих хозяйств в категорию затрат будущих периодов создается корреспонденция Д97 – К29.

Дебетование счета 29 происходит в случаях списания расходов на подотчетных лиц путем кредитования 71 счета. Обязательно должно быть обоснование в форме авансового отчета.

Если в фактическую себестоимость переносятся суммы потерь от брака, произведенного обслуживающими отделениями, то в учете эта операция находит отражение в проводке Д29 – К28. Основанием для формирования такой корреспонденции может быть оформленный и подписанный акт списания забракованной продукции.

Когда обслуживающие хозяйства нуждаются в пополнении численности молодняка, стоимость его списания реализуется записью Д29 – К11.

Учет затрат в обслуживающих производствах и хозяйствах

Любой экономический субъект, созданный для осуществления коммерческой деятельности, стремится к максимизации конечного результата своей деятельности.

Однако некоторые организации, которые отличаются масштабностью, могут наряду с производственными и административными подразделениями содержать еще и обслуживающие. Как правило, это позволяет данным экономическим субъектам позиционировать себя как социально ориентированные компании.

Что в свою очередь повышает имидж такого экономического субъекта в глазах общественности, а также способствует повышению лояльности потенциальных клиентов.

Определение 1

Обслуживающие производства и хозяйства – это отдельные структурные подразделения экономического субъекта, деятельность которых напрямую не связана с ведением основных его видов деятельности. Такие участки хозяйствующего субъекта предназначены для обеспечения нужд своих сотрудников и населения.

Среди обслуживающих производств и хозяйств можно назвать нижеследующие:

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

- объекты жилищно-коммунального хозяйства – дома, общежития и т.п.

- объекты культурно-бытового назначения – бани, сауны, бассейны, прачечные, ремонтные и швейные мастерские и пр.;

- рекреационные объекты – загородные дома, дома отдыха, пансионаты и др.;

- учреждения для детей — детские сады, ясли, лагеря и т. д.;

- заведения общественного питания – столовые, буфеты и т. п.;

- некоторые другие.

Основные аспекты бухгалтерского учета обслуживающих подразделений

Замечание 1

Главным критерием отнесения подразделения к обслуживающему производству или хозяйству является его предназначение. Оно должно отличаться от основных видов деятельности экономического субъекта, направленных на получение прибыли.

Для учета таких отдельных частей хозяйствующего субъекта применяется одноименный счет 29. По своей характеристике он активный, то есть может иметь остатки по дебету.

https://www.youtube.com/watch?v=3AwNAOtfQZ0

Все ресурсы, которые были направлены на функционирование обслуживающих производств и хозяйств собираются по дебету 29 счета. Это могут быть:

- материальные ресурсы;

- заработная плата работников этих подразделений и отчисления страховых взносов;

- услуги других цехов и подразделений экономического субъекта;

- услуги контрагентов.

Если продукция, услуги или работы данных подразделений потреблялись сторонними лицами, как юридическими, так и физическими, необходимо произвести распределение части общехозяйственных и коммерческих расходов на их стоимость.

Продукция, выпускаемая обслуживающими производствами, выполняемые ими работы или оказываемые услуги могут потребляться:

- другими структурными подразделениями экономического субъекта;

- штатными сотрудниками;

- сторонними организациями;

- населением.

При продаже продукции или услуг обслуживающих подразделений, как сторонним организациям, так и своим сотрудникам, используют счет 90. На данном счете в общем порядке отражают суммы полученной выручки, списания затрат на их производство, а также выявления финансового результата от данной операции.

В том случае, если работники данного экономического субъекта пользуются результатами деятельности таких структурных подразделений на безвозмездной основе, то расходы списываются на счет 91.

Налоговый учет подразделений обслуживающего характера

Как правило, деятельность обслуживающих производств и хозяйств приносит экономическому субъекту убытки. Если в бухгалтерском учете расходы и, следовательно, убытки учитываются в полном размере, то в системе налогового учета существуют некоторые ограничения:

- Такие подразделения должны оказывать услуги «на сторону» наравне с потреблением собственными подразделениями и сотрудниками.

- Расходы на их обслуживание и выручка от продажи их конечного продукта должны быть сопоставимы с затратами и доходами экономических субъектов, профиль деятельности которых совпадает с назначением конкретного подразделения.

Также субъектом хозяйствования должен быть организован раздельный учет по таким подразделениям.

Это связано с тем, что убытки, понесенные данными подразделениями, не уменьшают положительный финансовый результат по основным видам деятельности.

Однако убытки подразделений обслуживающего характера могут уменьшать полученную прибыль в течение следующих 10 лет после их получения, но это относится только к части прибыли данных производств и хозяйств.

Как отразить в учете расходы обслуживающих производств и хозяйств — НалогОбзор.Инфо

В бухучете к обслуживающим производствам и хозяйствам относятся подразделения организации, деятельность которых не связана с производством продукции, выполнением работ и оказанием услуг, являющихся целью создания организации. Это:

- объекты жилищно-коммунального хозяйства, социально-культурной сферы;

- учебно-курсовые комбинаты;

- другие аналогичные хозяйства, производства и службы, осуществляющие реализацию услуг сотрудникам и (или) сторонним лицам.

Бухучет: отражение затрат

Бухучет затрат обслуживающих производств и хозяйств ведется на счете 29 «Обслуживающие производства и хозяйства».

По дебету счета 29 отражайте прямые расходы, которые непосредственно связаны с деятельностью обслуживающих производств и хозяйств: материальные расходы, расходы на оплату труда, амортизационные отчисления и прочие расходы, а также затраты вспомогательных производств. При этом делайте проводки:

Дебет 29 Кредит 10 (02, 04, 05, 41, 69, 70…)

– учтены прямые затраты, непосредственно связанные с деятельностью обслуживающих производств и хозяйств;

Дебет 29 Кредит 23

– учтены затраты вспомогательных производств, относящиеся к деятельности обслуживающих производств и хозяйств.

https://www.youtube.com/watch?v=DtyLORLY1QY

Такой порядок следует из Инструкции к плану счетов.

Бухучет: списание затрат

После того как услуги (работы) обслуживающих производств и хозяйств будут оказаны (выполнены), их стоимость (т. е. расходы, учтенные по дебету счета 29) спишите со счета 29 на счета учета потребителей услуг.

Себестоимость услуг (работ) рассчитывайте исходя из фактических затрат на их оказание (выполнение), которые собираются по дебету счета 29 (Инструкция к плану счетов).

При этом применяйте тот метод учета затрат и калькулирования себестоимости, который закреплен в учетной политике для целей бухучета.

Если потребителем услуг (работ) были сотрудники организации, сделайте такие проводки:

Дебет 23 (25, 26, 29, 44, 70, 73, 91-2…) Кредит 29

– учтена стоимость оказанных услуг (выполненных работ) обслуживающих производств и хозяйств в составе затрат на производство, расчетов с персоналом, прочих расходов и т. д.

Так поступайте, например, если организация предоставляет сотрудникам бесплатное питание.

Такой порядок следует из Инструкции к плану счетов.

Если обслуживающие производства и хозяйства производят продукцию, которую потребляют сотрудники организации, ее сначала оприходуйте, а затем стоимость продукции спишите на затраты соответствующего структурного подразделения. Если организация учитывает готовую продукцию по фактической себестоимости, делайте проводки:

Дебет 43 Кредит 29

– оприходована продукция обслуживающих производств и хозяйств;

Дебет 23 (25, 26, 29, 44…) Кредит 43

– учтена стоимость произведенной обслуживающим производством и хозяйством продукции в составе расходов соответствующих структурных подразделений.

Если организация учитывает готовую продукцию по нормативной себестоимости, делайте проводки:

Дебет 43 (43 субсчет «Готовая продукция по нормативной себестоимости») Кредит 40 (29)

– оприходована продукция обслуживающих производств и хозяйств по нормативной себестоимости;

Дебет 23 (25, 26, 29, 44…) Кредит 43 (43 субсчет «Готовая продукция по нормативной себестоимости»)

– учтена нормативная себестоимость произведенной обслуживающим производством и хозяйством продукции в составе расходов соответствующих структурных подразделений.

Подробнее о том, как вести учет готовой продукции по нормативной себестоимости, см. Как вести учет затрат на производство продукции (работ, услуг) нормативным способом.

Такой порядок следует из Инструкции к плану счетов (счета 29, 40, 43).

Если обслуживающие производства и хозяйства реализуют продукцию, оказывают услуги (выполняют работы) другим организациям и гражданам, в момент их реализации (предоставления) сделайте проводки:

Дебет 62 Кредит 90-1 (91-1)

– отражен доход от продажи продукции, услуг (работ) обслуживающих производств и хозяйств;

Дебет 90-2 (91-2) Кредит 29 (43)

– учтена стоимость продукции, услуг (работ) обслуживающих производств и хозяйств, уменьшающих доходы от их продажи;

Дебет 90-3 (91-2) Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС на стоимость проданных услуг (работ) (если данная операция облагается НДС).

Подробнее о том, как учитывать доходы и расходы при реализации услуг (работ), см. Как отразить в учете реализацию работ (услуг).

Такой порядок следует из Инструкции к плану счетов.

Если обслуживающие производства и хозяйства одновременно оказывали услуги (выполняли работы) нескольким подразделениям организации, их стоимость нужно распределить. Это необходимо, чтобы знать, какая стоимость услуг обслуживающих производств и хозяйств будет увеличивать затраты соответствующего подразделения организации.

То есть, какая сумма будет отнесена в дебет счетов 20, 25, 26, 29 и т. д. Порядок распределения расходов разработайте самостоятельно. Например, расходы можно распределять пропорционально зарплате сотрудников, работающих в соответствующих подразделениях организации, обслуживаемых обслуживающими производствами и хозяйствами.

Выбранный вариант закрепите в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Сальдо на конец месяца по счету 29 будет показывать стоимость незавершенного производства (Инструкция к плану счетов). Такая ситуация может возникнуть, когда работы или услуги на конец месяца не завершены (п. 64 Положения по ведению бухгалтерского учета и отчетности).

ОСНО

Налоговый учет доходов и расходов по деятельности обслуживающих производств и хозяйств ведите обособленно от других видов деятельности в соответствии с правилами статьи 275.1 Налогового кодекса РФ.

Пример отражения в бухучете и при налогообложении затрат обслуживающих производств и хозяйств

ООО «Альфа», помимо основных подразделений, имеет обслуживающее производство – столовую, которая предоставляет питание всем сотрудникам организации на платной основе, а также другим лицам.

https://www.youtube.com/watch?v=A2CRzQCAQPU

В марте затраты столовой составили 277 080 руб., в том числе:

- материальные расходы на приготовление пищи – 75 000 руб.;

- зарплата (в т. ч. взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний) рабочих – 52 080 руб.;

- амортизация оборудования столовой – 150 000 руб.

На начало и конец месяца остатков незавершенного производства в столовой нет.

В марте сотрудникам организации столовая реализовала продукцию на 217 370 руб. (в т. ч. НДС – 33 158 руб.). Выручка от реализации продукции другим лицам составила 144 914 руб. (в т. ч. НДС – 22 106 руб.).

В учетной политике для целей бухучета установлено, что затраты столовой распределяются пропорционально полученной выручке.

В бухучете затраты столовой и предоставление питания бухгалтер отразил так.

В марте:

Дебет 29 Кредит 10

– 75 000 руб. – переданы продукты для приготовления обедов;

Дебет 29 Кредит 70 (69)

– 52 080 руб. – начислена зарплата сотрудникам столовой (страховые взносы и взносы на страхование от несчастных случаев и профзаболеваний с зарплаты сотрудников столовой);

Дебет 29 Кредит 02

– 150 000 руб. – учтена амортизация, начисленная по оборудованию, используемому в столовой;

Дебет 73 Кредит 91-1

– 217 370 руб. – реализована продукция столовой сотрудникам организации;

Дебет 76 Кредит 91-1

– 144 914 руб. – реализована продукция столовой другим лицам;

Дебет 91-2 Кредит 29

– 278 680 руб. – учтена в составе расходов стоимость реализованной продукции столовой;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– 55 264 руб. (33 158 руб. + 22 106 руб.) – начислен НДС с реализации продукции столовой.

Так как столовая является обслуживающим производством, в налоговом учете бухгалтер рассчитал финансовый результат от ее деятельности обособленно. В составе доходов при расчете налога на прибыль он учел 307 020 руб. (217 370 руб. + 144 914 руб. – 55 264 руб.), в составе расходов – 277 080 руб.

УСН

Если организация платит единый налог с доходов, расходы обслуживающих производств и хозяйств налоговую базу не уменьшают. Такие организации не учитывают никакие расходы (п. 1 ст. 346.18 НК РФ).

При этом, если обслуживающие производства и хозяйства реализуют продукцию, оказывают услуги (выполняют работы) другим организациям и гражданам, при расчете единого налога будет учитываться только доход от их реализации (п. 1 ст.

346.15 и ст. 249 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, затраты обслуживающих производств и хозяйств учитывайте в порядке, предусмотренном в статье 346.17 Налогового кодекса РФ.

При этом расходы должны входить в перечень затрат, которые можно учитывать при расчете единого налога (п. 1 ст. 346.16 НК РФ).

Этот порядок применяйте и если обслуживающие производства и хозяйства реализуют продукцию, оказывают услуги (выполняют работы) другим организациям и гражданам (ст. 346.17 НК РФ).

ЕНВД

В отношении услуг, которые обслуживающие производства и хозяйства оказывают сторонним потребителям, в муниципальных образованиях, где расположены эти подразделения, может быть предусмотрено применение ЕНВД (ст.

346.26 НК РФ). В таком случае организация вправе перевести деятельность своих вспомогательных подразделений на этот специальный налоговый режим. Для этого она должна встать на налоговый учет в качестве плательщика ЕНВД.

Объектом обложения ЕНВД является вмененный доход по конкретному виду деятельности организации (п. 1, 2 ст. 346.29 НК РФ). Поэтому на определение налоговой базы по ЕНВД расходы обслуживающих производств и хозяйств не влияют.

Если организация применяет ЕНВД в отношении основной деятельности и в отношении деятельности обслуживающих производств и хозяйств, налоги нужно рассчитывать отдельно по каждому виду деятельности (п. 2 ст. 346.29 НК РФ).

Если организация совмещает ЕНВД с упрощенкой, организуйте раздельный учет имущества, обязательств и хозяйственных операций в отношении деятельности, осуществляемой в рамках каждого из специальных налоговых режимов (п. 7 ст. 346.26 НК РФ).

ОСНО и ЕНВД

Если организация применяет общую систему налогообложения и платит ЕНВД, по затратам обслуживающих производств и хозяйств, услуги (работы) которых потреблялись в деятельности, переведенной на ЕНВД, и деятельности на общей системе налогообложения, необходимо организовать раздельный учет для налога на прибыль и НДС (п. 9 ст. 274, п. 7 ст. 346.26 и п. 4, 4.1 ст. 170 НК РФ).

Часть затрат обслуживающих производств и хозяйств, которые относятся к деятельности на общей системе налогообложения, будет увеличивать расходы по налогу на прибыль. Часть затрат обслуживающих производств и хозяйств, относящуюся к деятельности на ЕНВД, при налогообложении не учитывайте (п. 1 ст. 346.29 НК РФ).

Для учета входного НДС по затратам обслуживающих производств и хозяйств, относящимся к обоим видам деятельности, также организуйте раздельный учет.

Часть НДС, относящуюся к деятельности на общей системе налогообложения, можно принять к вычету при соблюдении общих условий, установленных статьей 171 Налогового кодекса РФ.

Часть НДС, относящуюся к деятельности на ЕНВД, необходимо учесть в стоимости услуг (работ) (п. 4,и 4.1 ст. 170 НК РФ).