Если расчет превысил фактические показатели, то в себестоимость войдет рассчитанная норма, то есть только часть постоянных ОПР. Результат распределения отражается в специальной ведомости.

Коэффициент распределения Он необходим для того, чтобы корректно рассчитать стоимость выпускаемой продукции. Для него нужно знать сумму косвенных расходов и выбранного показателя базы распределения.

Вычисляется по такой формуле: Краспр. = (∑ОПР / Б) х 100% где:

- Краспр. – коэффициент распределения;

- ∑ОПР – сумма косвенных расходов;

- Б – показатель выбранной базы.

Так, если ОПР составляют 100 000 руб., а в качестве базы выбрана зарплата, которая в данном случае равна 10 200 руб., то коэффициент распределения будет 100 000 / 10 200 х 100 = 98%.

К ним относят:

- Оплату персоналу участков, цехов служебных командировок.

- Отчисления на медицинское страхование и социальные мероприятия административного аппарата структурных подразделений.

- Затраты на з/п отделов управления участками, цехами, материальную помощь, премии.

- Другие издержки, связанные с административной деятельностью.

- Затраты, издержки, себестоимость

- Ii. общепроизводственные расходы

- Работа с общепроизводственными расходами

- Онлайн журнал для бухгалтера

- Общепроизводственные расходы и их учет

- Промышленно-производственный персонал

- Общепроизводственные расходы

- Общепроизводственный персонал это

- Общепроизводственные расходы

- 11.4. Учет общепроизводственных и общехозяйственных расходов

- Особенности бухгалтерского учета общепроизводственных и общехозяйственных расходов организации

- Общехозяйственные и общепроизводственные расходы: определение, состав, учет и распределение :

- Определение

- Понятие общехозяйственных расходов

- Характеристика накладных расходов

- Накладные расходы в данных бухгалтерского учета

- Типовые проводки по дебету счетов 25, 26

- Операции по кредиту: списание общепроизводственных расходов

- Производственная себестоимость

- Себестоимость и налогообложение

- Общепроизводственные расходы: состав и распределение

- Виды и расчет общепроизводственных расходов

- Прочие общепроизводственные расходы

- Проводки общепроизводственных расходов и функции бухгалтера

- Учет общепроизводственных расходов при налогообложении

- Учет общепроизводственных и общехозяйственных расходов

- Методы распределения общепроизводственных и общехозяйственных расходов

- Учет общепроизводственных расходов

- Учет общехозяйственных расходов

Затраты, издержки, себестоимость

- амортизационные отчисления по нематериальным активам, используемым в производстве;

- стоимость недостач и потерь от простоев, порчи ценностей в производстве и на складах и т. п.

Общепроизводственные расходы отражаются по дебету счета 25 «Общепроизводственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др.

Расходы, учтенные на собирательно-распределительном счете 25, в последний день истекшего месяца списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

Порядок распределения организация устанавливает самостоятельно (например, пропорционально прямым затратам производства или величин зарплаты сотрудников производства).

Установленный порядок распределения затрат закрепляется в учетной политике.

Ii. общепроизводственные расходы

Важно

Показатели производственной себестоимости позволяют анализировать рентабельность того или иного цеха и регулировать величину затрат на выпуск отдельных видов продукции.

Себестоимость и налогообложение Чтобы не создавать дополнительные регистры для целей налогового учета, накладные расходы лучше учитывать по полной производственной себестоимости.

Способ предполагает списание в дебет счета 20 как общепроизводственных, так и общехозяйственных расходов.

Выбор бухгалтером метода отнесения косвенных затрат на себестоимость изделий должен основываться в первую очередь на положениях учетной политики предприятия. Общепроизводственные расходы (счет 25) и затраты на общехозяйственные нужды в совокупности с данными счета 20 составляют основную часть размера себестоимости изготавливаемой продукции.

Работа с общепроизводственными расходами

Техника безопасности и охрана труда К этим общепроизводственным расходам следует относить:

- Текущие затраты на содержание и устройство ограждений для машин и их передвижных элементов, отверстий, люков, вентиляционных устройств.

- Издержки на установку сигнализации на станки для быстрой их остановки.

- Затраты на обустройство и содержание умывальников, дезинфекционных камер, прачечных, душей, бань, раздевалок, шкафов для спецодежды и пр.

- Стоимость материалов, которые были использованы на обустройство и содержание средств по охране труда.

- Цену спецодежды, обмундирования, очков и прочих защитных приспособлений, которые выдаются работникам для безопасного выполнения ими своих профессиональных обязанностей, прочих СИЗ, мыла, моющих средств, молока, питания, предоставляемых в соответствии с установленными нормами.

Онлайн журнал для бухгалтера

Начислена амортизация по основным средствам (нематериальным активам), используемым в производстве 25 02,05 3 Начислена зарплата общепроизводственного персонала 25 70 4 Начислены взносы во внебюджетные фонды с зарплаты общепроизводственного персонала 25 69 5 Списаны расходы на содержание помещений 25 60,76 6 Списаны общепроизводственные расходы, связанные с деятельностью основного производства 20 25 7 Списаны общепроизводственные расходы, связанные с деятельностью вспомогательного производства 23 25 8 Списаны общепроизводственные расходы, связанные с деятельностью обслуживающего производства 29 25 Аналитический учет общепроизводственных расходов ведут по каждому цеху в ведомостях учета затрат цехов (форма №12), которые заполняются на основе первичных документов и разработочных таблиц распределения материалов, зарплаты, услуг вспомогательных производств и т.д.

Общепроизводственные расходы и их учет

Производственная себестоимость – сумма материальных расходов, вычисленной плановой величины и прочих прямых расходов – для комодов будет 66 600 + 15 000 + 9 200 = 90 800 руб., а для табуреток 66 600 + 10 500 + 7 000 = 84 100 руб.

Как видим, себестоимость изделий может значительно отличаться в зависимости от установленной базы распределения ОПР. Как правильно выбрать базу распределения Поскольку от корректности выбора показателя базовой единицы в конечном итоге зависит себестоимость, нужно подходить к этому вопросу взвешенно.

Если базу назначить неправильно, это может исказить суммы ОПР по отдельным отраслям деятельности или видам изделий.

Промышленно-производственный персонал

Затем определяется удельный вес каждого элемента затрат в общей сумме общепроизводственных расходов и условно-постоянная часть в них.

К условно-постоянной части в общей сумме общепроизводственных расходов относятся: — топливо и тепловая энергия на отопление, материалы, расходы на содержание зданий и другие работы, кроме использованных на ремонт основных средств цеха; — основная и дополнительная заработная плата руководителей, специалистов, служащих и рабочих повременщиков по обслуживанию основных средств цеха, отчисления на социальные нужды; — амортизационные отчисления на полное восстановление основных средств по действующим нормам; — износ малоценного и быстроизнашивающегося инвентаря цеха. Перечень элементов затрат общепроизводственных расходов включает: 1.

Материальные затраты: 1.1.

Общепроизводственные расходы

Некоторые общепроизводственные расходы являются постоянными (например, страховые взносы, арендная плата).

Поскольку зависимость косвенных затрат от объемов производства носит сложный, неоднозначный характер, часто их делят не на переменные и постоянные затраты, а на условно-переменные, условно-постоянные затраты.

Общепроизводственные расходы (счет 25 в типовом плане счетов) выделяют производственные организации с цеховой структурой управления.

Организации с бесцеховой структурой управления производством могут учитывать названные выше расходы в составе общехозяйственных расходов (на счете 26).

Нормативная величина общепроизводственных и общехозяйственных расходов определяется на основании данных базисного года. Общепроизводственные расходы определяются по каждому производственному цеху (участку), выпускающему готовую продукцию с учетом этих расходов всех цехов смежников.

Общепроизводственный персонал это

К руководящим работникам высшего звена обычно относятся руководители ФПГ, генеральные директора крупных объединений, руководители функциональных управлений министерств, ведомств и их заместители.

Самая многочисленная и основная категория персонала — рабочие, которые непосредственно участвуют в производстве продукции, а также в ремонте и уходе за оборудованием, производят перемещение предметов труда, готовой продукции и т.д.

Рабочие, в свою очередь, подразделяются на основных и вспомогательных.

https://www.youtube.com/watch?v=J3l4QDlz3RU

К основным относятся рабочие, которые непосредственно связаны с производством продукции, к вспомогательным — рабочие, занимающиеся обслуживанием производства. Это деление чисто условное, и на практике иногда их трудно разграничить. Численность промышленно-производственного персонала Коэффициент численности основных рабочих Ко.р.

определяется по формуле:

Общепроизводственные расходы

Общепроизводственные, общехозяйственные и коммерческие расходы

Расходы на содержание и эксплуатацию оборудования, цеховые, общехозяйственные и коммерческие расходы относятся к категории косвенных расходов. Они определяются в целом по цеху (подразделению), а на себестоимость единицы продукции относятся косвенным путем.

К общепроизводственным расходам относят:

расходы на содержание и эксплуатацию оборудования:

- амортизация оборудования и транспортных средств;

- издержки на содержание и эксплуатацию оборудования;

- расходы по страхованию оборудования и транспортных средств;

- оплата труда рабочих, обслуживающих оборудование (с отчислениями на социальные нужды);

- расходы всех видов энергии, воды, пара, сжатого воздуха, услуг вспомогательных производств;

- расходы на ремонт оборудования, технические осмотры, уход;

- другие расходы, связанные с использованием оборудования;

- оплата труда аппарата управления цехов (с отчислениями на социальные нужды);

- затраты на амортизацию зданий, сооружений, инвентаря;

- содержание и ремонт зданий, сооружений, обеспечение нормальных условий труда и техники безопасности;

- арендная плата за помещения, машины, оборудование и другие объекты, используемые в производстве;

- другие затраты, связанные с управлением производственными подразделениями.

К общехозяйственным расходам относят:

административно-управленческие расходы;

содержание общехозяйственного персонала, не связанного с производственным процессом;

амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

арендная плата за помещения общехозяйственного назначения;

оплата консультационных, информационных и аудиторских услуг, услуг банка (в том числе проценты по кредитам банка и проценты по кредитам поставщика за приобретенные товарно-материальные ценности);

подготовка и переподготовка кадров, расходы по набору рабочей силы;

платежи по обязательному страхованию имущества предприятия и отдельных категорий работников, налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком.

К коммерческим (внепроизводственным) расходам относят расходы:

на тару и упаковку;

транспортировку продукции;

комиссионные сборы и отчисления, уплачиваемые сбытовым предприятиям и организациям в соответствии с договорами;

рекламу;

прочие по сбыту (по хранению, переработке, сортировке).

Страницы: …7071727374…| Оглавление

11.4. Учет общепроизводственных и общехозяйственных расходов

В производственном процессе при отражении операций в бухгалтерском учете некоторые затраты можно прямо и непосредственно отнести на конкретный вид продукции или объект затрат. Такие затраты называют прямыми. Другие затраты нельзя прямо отнести на конкретную продукцию, их называют непрямыми или косвенными.

Деление затрат на прямые и косвенные в значительной мере зависит от конкретной ситуации. Если в организации производится один вид изделия (продукции), то все затраты можно классифицировать как прямые.

Если в организации производятся несколько видов изделий, то расход материалов распределяется по каждому виду продукции.

Такое распределение может осуществляться пропорционально расходу материальных ценностей по нормам, установленным на единицу продукции; установленному коэффициенту расхода; количеству или весу изготовленной продукции и т.д.

https://www.youtube.com/watch?v=5FrU3qWWy7A

К прямым затратам, как правило, относятся материальные затраты и затраты на оплату основного производственного персонала.

К прямым материальным затратам относятся сырье и основные материалы, которые становятся частью готовой продукции, а их стоимость прямо и непосредственно переносится на конкретное изделие.

К прямым трудовым затратам относятся затраты рабочей силы, которые можно прямо отнести на определенный вид готовых изделий. Это заработная плата рабочих, занятых в производстве изделий.

К косвенным расходам относятся общепроизводственные накладные расходы, которые представляют собой совокупность разнообразных затрат, связанных с производством, но которые нельзя непосредственно отнести на конкретный вид готовой продукции (изделий).

Эти затраты трудно проследить при изготовлении изделия. В то же время производственная себестоимость изделия, безусловно, должна включать и общепроизводственные расходы.

Они включаются в стоимость продукции с помощью метода распределения затрат (пропорционально основной заработной плате производственных рабочих, прямым затратам и др.).

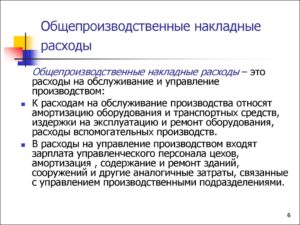

Накладные расходы возникают в связи с организацией и обслуживанием производственного процесса и управлением им и включают общепроизводственные и общехозяйственные расходы. Общепроизводственные (цеховые) расходы связаны с обслуживанием и управлением производством в цехах организации.

К основным группам, образующим общепроизводственные расходы, можно отнести:

вспомогательные изделия и комплектующие детали;

косвенные затраты на оплату труда (заработная плата работников, не занятых непосредственно в производстве одного изделия, но связанных с процессом производства в рамках организации в целом: мастеров, ремонтников, вспомогательных рабочих, а также оплата отпусков и сверхурочной работы);

другие косвенные общепроизводственные расходы (затраты на содержание цеховых зданий, техническое обслуживание и текущий ремонт оборудования, страхование имущества, арендная плата, амортизация оборудования и др.).

Состав и размер общепроизводственных расходов определяются сметами на содержание и эксплуатацию оборудования, управленческих и хозяйственных расходов цеха. Сметы составляются по каждому цеху отдельно. Цель планирования расходов и выделения в фактической себестоимости продукции самостоятельных калькуляционных статей — постоянный контроль за соблюдением смет.

Планирование и учет общепроизводственных расходов производятся по следующей номенклатуре статей:

амортизация производственного оборудования и транспортных средств;

отчисления в ремонтный фонд или затраты по ремонту производственного оборудования и транспортных средств;

расходы по эксплуатации оборудования;

заработная плата и отчисления на социальные нужды рабочих, обслуживающих оборудование;

содержание аппарата управления цеха;

содержание зданий цехов и цеховых сооружений;

расходы на проведение испытаний, опытов и исследований;

охрана труда работников цеха;

потери от брака, от простоев по внутрипроизводственным причинам и др.

Синтетический учет общепроизводственных расходов ведется на активном собирательно-распределительном счете 25 «Общепроизводственные расходы».

На основании первичных документов, подтверждающих факт и сумму произведенных общепроизводственных расходов, на счетах бухгалтерского учета делаются записи (табл.

Особенности бухгалтерского учета общепроизводственных и общехозяйственных расходов организации

Затраты на содержание, организацию и управление цехами (другими производственными подразделениями) основного, вспомогательного и обслуживающего производств относятся к общепроизводственным расходам. В состав общепроизводственных расходов включаются:

- стоимость материалов, запасных частей, использованных для обслуживания и ремонта производственного оборудования;

- затраты на оплату труда сотрудников, занятых обслуживанием производства (мастеров, начальников цехов, технологов, рабочих, осуществляющих техническое обслуживание и ремонт технологического оборудования), с отчислениями на социальные нужды;

- амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве;

- расходы на демонтаж оборудования, затраты на материалы, детали, покупные полуфабрикаты, используемые при наладке оборудования;

- арендная плата за помещения, машины, оборудование и другие основные средства, используемые в производстве;

- расходы, связанные с эксплуатацией основных средств, непосредственно задействованных в производстве (газ, топливо, электроэнергия и т.д.);

- амортизационные отчисления по нематериальным активам, используемым в производстве;

- стоимость недостач и потерь от простоев, порчи ценностей в производстве и на складах и т.д.

В течение отчетного периода общепроизводственные расходы отражаются по дебету одноименного счета 25. При этом учет расходов на счете 25 ведется в разрезе каждого производственного подразделения. В учете общепроизводственные расходы отражаются проводками:

Д-т сч. 25 К-т сч. 10 — списана стоимость материалов, запасных частей, использованных для обслуживания и ремонта оборудования;

Д-т сч. 25 К-т сч. 70 — начислена зарплата сотрудников общепроизводственного персонала;

Д-т сч. 25 К-т сч. 69 — начислены взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний с зарплаты общепроизводственного персонала;

Д-т сч. 25 К-т сч. 23 (60, 76) — списаны расходы на содержание помещений (ремонт, плата за аренду помещений, оборудования, оплата коммунальных услуг и т.д.);

Общехозяйственные и общепроизводственные расходы: определение, состав, учет и распределение :

Производство продукции всегда связано с определенными затратами, которые в дальнейшем формируют величину себестоимости. Общепроизводственные расходы объединяют в себя суммы, необходимые для содержания цехов основного и вспомогательного производства. Затраты, напрямую не связанные с изготовлением продукции, относят к общехозяйственным расходам и учитывают отдельно.

Определение

Общепроизводственные расходы – это затраты, непосредственно связанные с производственной деятельностью. Главной отличительной чертой от прямых расходов на изготовление продукции является то, что суммы нельзя отнести на конкретный вид изделий. В состав общепроизводственных расходов могут быть включены затраты на:

- амортизационные отчисления;

- содержание оборудования;

- оплату услуг коммунальных служб;

- арендную плату производственных помещений;

- заработную плату рабочим, вовлеченным в процесс обслуживания;

- прочие расходы.

Хоть затраты и не относятся напрямую к какому-либо виду продукции, они должны быть учтены при расчете производственной себестоимости.

Понятие общехозяйственных расходов

Деятельность любого предприятия непременно связана с функционированием разных его отделов. Производственный цех не может работать сам по себе без сотрудников управления и контроля.

Продукцию в дальнейшем необходимо хранить и реализовывать, что задействует другие кадры и помещения.

Все это приводит к образованию, казалось бы, далеких от производственного процесса затрат, которые объединяют в группу общехозяйственных расходов.

https://www.youtube.com/watch?v=Pd5_K1Nzgoo

В их составе могут учитывать суммы, необходимые для:

- покрытия административно-управленческих расходов;

- оплаты труда сотрудникам, занятым вне производства;

- амортизационных отчислений и ремонта ОС общехозяйственного назначения;

- оплаты аренды непроизводственных помещений;

- покрытия прочих расходов подобного характера.

Общехозяйственные расходы также списываются в себестоимость изготовленной продукции согласно правилам учетной политики предприятия.

Характеристика накладных расходов

Общепроизводственные и общехозяйственные расходы объединяют в группу косвенных затрат, возникающих в процессе деятельности предприятия. Соотношение их суммы к видам продукции и времени изготовления проследить сложно, поэтому списываются они методом распределения затрат пропорционально заданному показателю.

Общепроизводственные и общехозяйственные расходы принимают на учет, выделяя отдельные статьи затрат и отделы (цеха). Это позволяет контролировать распределение средств и выявлять наиболее дорогие в содержании и изготовлении объекты.

Накладные расходы в данных бухгалтерского учета

Общехозяйственные и общепроизводственные расходы в суммарном выражении отражаются на синтетических счетах 25 и 26. Оба счета сальдо на конец месяца не имеют, т. к. служат для сбора и распределения затрат основного производства.

Суммы списывают на счет 20, осуществляя проводки Дт 20 Кт 25/26. Некоторые предприятия (например, предоставляющие посреднические услуги) все административные и общехозяйственные расходы учитывают на счете 26, не используя при этом счет 20.

По счетам 25, 26 ведут также аналитический учет. Субсчета открывают для каждого цеха, а также по отдельным статьям общехозяйственных расходов. При заполнении бухгалтер основывается на данных первичной документации и прочих разработанных предприятием форм учетных регистров. Дополнительно ведут ведомости № 12 и 15 для учета общепроизводственных и общехозяйственных затрат.

Типовые проводки по дебету счетов 25, 26

Учет общепроизводственных расходов включает в себя сбор информации о статьях затрат на содержание, обслуживание и выполнения нужд основного и вспомогательного производства. Использование 26 счета преследует те же цели, только фиксируются суммы административно-управленческих расходов. В течение определенного периода собирается в дебете счетов 25 и 26 необходимая информация.

При этом могут быть осуществлены такие проводки Дт 25/26:

- Кт 02, 05 – начислена амортизация ОС и НМА;

- Кт 70 – начислена заработная плата общепроизводственному (административному) персоналу;

- Кт 69 – начислены соц. выплаты сотрудникам, занятым обслуживанием цехов (работникам управления);

- Кт 76 – в общепроизводственные (общехозяйственные) расходы включена оплата счетов за коммунальные услуги;

- Кт 10 – отправлены материалы на содержание производственных (административных) объектов.

Кроме рассмотренных контировок могут быть применены и другие. Главное, не нарушать принцип двойной записи и следовать правилу активного счета: зачисление в дебете, списание – в кредите.

Операции по кредиту: списание общепроизводственных расходов

В инструкции по использованию типового плана счетов сказано, что собирательные синтетические счета 25 и 26 обязательно должны быть закрыты на конец месяца. Это требование означает, что все дебетовые суммы относят на счет 20 (или 90 для общехозяйственных расходов). Бухгалтер запишет проводки наподобие:

- Дт «Основное производство» Кт «Расходы общепроизводственные» – списаны суммы общепроизводственных расходов, осуществленных на нужды цехов основного производства;

- Дт «Обслуживающее производство» Кт «Расходы общепроизводственные» – отнесены суммы накладных расходов на оплату труда персонала обслуживающего производства;

- Дт «Вспомогательное производство» Кт «Расходы общепроизводственные» –списаны расходы по коммунальным платежам объектов вспомогательного производства;

- Дт «Основное производство» Кт «Расходы общехозяйственные» – в состав фактической производственной себестоимости были включены общехозяйственные расходы;

- Дт «Себестоимость продукции» Кт «Расходы общехозяйственные» – суммы затрат административно-управленческого характера списаны на себестоимость продукции.

В зависимости от того, в кредит какого счета относят данные дебетовых оборотов общехозяйственных расходов, формируется полная или производственная себестоимость изделий.

Производственная себестоимость

Затраты, возникающие в связи с обслуживанием или содержанием производственных объектов, могут быть отнесены на конечный результат пропорционально заданной учетной политикой величине. Распределение общепроизводственных расходов преследует цель вычислить себестоимость единицы продукции на выходе из цеха с учетом всех затрат промышленного цикла.

https://www.youtube.com/watch?v=0CzKcx-BuY8

Распределение общепроизводственных и общехозяйственных расходов при применении данного способа происходит по-разному: с 25 счета суммы списывают в 20-й счет, а с 26 – в 90. Таким образом, административно-управленческие и прочие накладные расходы в части общехозяйственных не входят в состав производственной себестоимости, а относятся непосредственно к финансовому результату.

Это один из методов, который может быть применен на предприятии. Показатели производственной себестоимости позволяют анализировать рентабельность того или иного цеха и регулировать величину затрат на выпуск отдельных видов продукции.

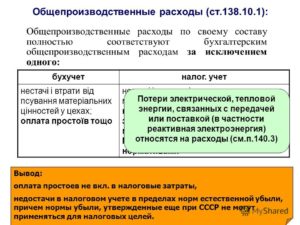

Себестоимость и налогообложение

Чтобы не создавать дополнительные регистры для целей налогового учета, накладные расходы лучше учитывать по полной производственной себестоимости.

Способ предполагает списание в дебет счета 20 как общепроизводственных, так и общехозяйственных расходов.

Выбор бухгалтером метода отнесения косвенных затрат на себестоимость изделий должен основываться в первую очередь на положениях учетной политики предприятия.

Общепроизводственные расходы (счет 25) и затраты на общехозяйственные нужды в совокупности с данными счета 20 составляют основную часть размера себестоимости изготавливаемой продукции. Данные используют как в целях учета и анализа финансовой деятельности предприятия, так и для данных налоговой службы.

Общепроизводственные расходы: состав и распределение

Общепроизводственные расходы относятся к категории косвенных, непрямых затрат.

Их учет должен вестись в каждом отделе предприятия.

Общепроизводственные расходы входят в состав производственной себестоимости выпускаемой продукции.

К составу подобных расходов относятся:

- Амортизация основных средств производства.

- Амортизация прочих необоротных материальных активов, задействованных в работе отдела управления.

- Затраты на топливо и электроэнергию, использованные при работе оборудования.

- Затраты на запасные части и материалы, необходимые для ремонта оборудования. В данный пункт не заносятся траты, связанные с улучшением и модернизацией средств производства.

- Затраты на малоценные и быстро изнашиваемые предметы, которые были использованы на производственные и управленческие нужды.

- Бракованный товар.

- Непредвиденные и неявные расходы на оплату труда работников.

Виды и расчет общепроизводственных расходов

Данный тип расходов может быть переменным или постоянным.

К переменному типу относятся затраты, пропорциональные росту оборотов производства.

Это связано с повышением скорости износа оборудования, необходимостью повышения мощности работы приборов и возникающими, как следствие, энергетическими издержками.

Рост затрат может находиться в прямой зависимости от увеличения объемов производства, в обратной или повышаться с опережением.

К постоянным общепроизводственным расходам относятся траты, неизменные или мало подверженные изменением при увеличении объема деятельности, они связаны с управленческой и бухгалтерской работой.

Общий показатель общепроизводственных расходов складывается из следующих показателей:

Годовая амортизация основного капитала.

Она определяется суммой денежных активов, потраченных на полное восстановление всех средств производства и аппарата управления.

Она рассчитывается по формуле: А=(ПС*На)/100,

где А – это амортизация, ПС – первоначальная стоимость оборудования и прочих активов, На – норма амортизации.

Подробно о составлении пояснительной записки к балансу.

Оплачивается ли учебный отпуск и как его оформить?

Затраты на сырье и материала. Для расчета используется формула: Р=К*∑(Н*Ц),

где Р – это общий уровень расходов, Н – норма затрат, Ц – цена за материал, необходимый для ремонта оборудования или поддержания его работы (энергия), К – транспортные расходы.

Прочие общепроизводственные расходы

Распределение косвенных расходов. Для вычисления уровня общепроизводственных расходов и их включение в стоимость готовой продукции применяется метод распределения.

https://www.youtube.com/watch?v=QGrROOABy3A

Базой распределения могут служить следующие показатели:

- Заработная плата рабочих, непосредственно занятых в производстве.

- Затраты на обработку материалов и производство готовой продукции.

- Объем выпускаемой готовой продукции.

- Отработанные часы или смены.

Для расчета стоимости выпускаемых изделий необходимо выяснить коэффициент распределения (К)

Коэффициент распределения рассчитывается следующим образом:

К=КР/ВП*100%,

где КР – косвенные расходы, а ВП – выбранный показатель.

Например, в качестве показателя выбрана заработная плата. Тогда, при косвенных расходах в 2000 денежных единиц и заработной плате, выданной за тот же объем продукции, в 1000 денежных единиц, К составит 200%.

Это означает, что, при расчете цены на готовое изделие, следует учитывать удвоенные расходы на заработную плату рабочим, трудящимся над его производством.

Проводки общепроизводственных расходов и функции бухгалтера

Данные расходы отражаются по дебету счета 25.

Счет 25 является собирательно-распределительным.

Он служит для обобщения и суммирования общепроизводственных расходов.

Списание расходов производится с кредита счетов 20, 23, 29.

Они могут быть связаны с расходами:

- основного (кредитовый счет 20),

- вспомогательного (кредитовый счет 23) производства

- обслуживающего (кредитовый счет 29).

Бухгалтер, работающий на производстве, обязан проводить с общепроизводственными расходами следующие операции:

- своевременный и достоверный учет всех косвенных затрат, их отражения в книге приходов и расходов;

- включение общепроизводственных расходов в фактическую себестоимость товарной единицы;

- контролирование рационального использования ресурсов, материалов, прочих косвенных затрат;

- анализ общепроизводственных расходов за отчетный период, разработка стратегий их снижения;

- составление смет на обслуживание оборудование и управленческий аппарат и контроль за их соблюдением.

Что такое общехозяйственные расходы, учет и распределение.

Как рассчитывается налог на прибыль?

Правила формирования БДР, подробнее перейти по ссылке: https://buhguru.com/buhgalteria/chto-ehto-takoe-bdr-i-kak-on-formiruetsya.html

Учет общепроизводственных расходов при налогообложении

- Общая система налогообложения. Предприниматель или учредитель в данном случае платит налог на прибыль, составляющий 20%.Прибыль представляет собой разницу между доходами и расходами, в том числе общепроизводственными

- Упрощенная система налогообложения. При УСН возможна оплата налога на прибыль или на доход предприятия. В первом случае общепроизводственные расходы учитываются, во втором – нет.

- ЕНВД. Поскольку при ЕНВД расходы, доходы и прибыль не учитывается, нет даже необходимости вести учет косвенных затрат.

- Совмещение ЕНВД с общей системой налогообложения. Такая ситуация возможна при ведении нескольких отраслей производства. Общепроизводственные расходы распределяются пропорционально доходам каждой отраслей, если нет возможности произвести их фактический учет.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Учет общепроизводственных и общехозяйственных расходов

Себестоимость любой производимой продукции состоит из затрат на ее производство. Такие затраты в свою очередь могут распределяться на общепроизводственные и общехозяйственные расходы.

Методы распределения общепроизводственных и общехозяйственных расходов

Наличие специфики производственного процесса у каждой отдельно взятой организации не предполагает универсального и строго закрепленного деления затрат на общехозяйственные и общепроизводственные.

Каждая компания самостоятельно выбирает методы распределения общепроизводственных расходов и общехозяйственных затрат. Принцип соотнесения расходов в учете к той или иной категории закрепляется в учетной политике. Тем не менее, существует некий общий подход, которого должны придерживаться все без исключения компании.

К общепроизводственным расходам относят затраты по обычному направлению деятельности, возникающие у предприятия в связи с необходимостью обслуживания основных и вспомогательных производств.

К общехозяйственным расходам относятся затраты, связанные с управлением организацией, которые на прямую не связаны с производственным процессом. Тем не менее, они также участвуют в формировании себестоимости производимых товаров или услуг.

https://www.youtube.com/watch?v=9vKIuMFta78

Если говорить более конкретно, то общепроизводственные расходы — это затраты на содержание машин и оборудования, отчисление на амортизацию и расходы на ремонт основных средств, затраты на различные коммунальные услуги, приобретение которых необходимо в рамках производственного процесса, арендная плата помещения, машины, оборудование и прочие объекты, используемые в производстве, заработная плата технического персонала и так далее. Словом это все те затраты, которые компания может точно соотнести с производством конкретного товара.

К общехозяйственным расходам можно отнести затраты на содержание административно-управленческого персонала, не связанного с производственным процессом, амортизацию и прочие расходы по содержанию ОС и аренду и обслуживание помещений, относящихся именно к этой структуре компании, расходы на оплату информационных, аудиторских, консультационных услуг, другие аналогичные по назначению управленческие расходы. Такие затраты важны для функционирования компании в целом, но их нельзя отнести к конкретному производственному процессу.

Как же именно распределяются общепроизводственные и общехозяйственные расходы в бухучете? Попробуем разобраться.

Учет общепроизводственных расходов

Для отражения затрат, которые напрямую относятся к производству какой-либо продукции, Планом счетов бухучета предназначен счет 25 «Общепроизводственные расходы». Проводки на нем отражаются с учетом информации о расходах по обслуживанию основных и вспомогательных производств организации.

В дебете данного счета накапливаются данные по составу затрат, которые также отражаются в кредите счетов расчета с персоналом, учета производственных запасов, арендных отчислений и т.д. Проще говоря, аналитический учет по счету 25 может осуществляться в разрезе различных статьей расходов.

Если в компании много подразделений, цехов или тому подобных обособленных структур, то аналитику по счету 25 «Общепроизводственные расходы» также целесообразно осуществлять с учетом этого фактора, используя дополнительное разделение.

Списываются общепроизводственные расходы проводкой с кредита счета 25 в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». Делается такая запись по итогам месяца, таким образом накопленные данные по затратам на счете 25 обнуляются.

Пример отражения общехозяйственных расходов, проводки:

Д25-К10 | Списаны материалы на цели общепроизводственного назначения |

Д25-К02 | Начислена амортизация общепроизводственного оборудования |

Д25-К70 | Начислена заработная плата работникам, занятым в производстве |

Д25-К69 | Начислены страховые взносы на заработную плату работников, занятых в производстве. |

Д25-К60 | Приняты работыуслуги сторонних поставщиков, приобретенные в общепроизводственных целях |

Д20-К25 | Списаны общепроизводственные расходы проводкой в став затрат основного производства |

Учет общехозяйственных расходов

Для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом, предназначается счет «Общехозяйственные расходы».

В отличие от распределения общепроизводственных расходов общехозяйственные затраты на счете 26 в большинстве случаев не делятся с точки зрения аналитического учета по различным структурам организации.

Ведь, как правило, в компании только одно административно-управленческое подразделение, которое занимается курированием ее работы в целом. Впрочем, если того требуют задачи учета, то организация может вести и дополнительные параметры по отражению данных.

В то же время отражение самих затрат по различным направлениям (заработная плата, материалы, аренды, амортизация и тд.) будет аналогичным оформлению проводок по счету 25 «Общепроизводственные расходы».

То есть проводки в данном случае будут формироваться ровно по тому же принципу: с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями (лицами) в дебет счета 26.

В конце месяца, как и общепроизводственные, общехозяйственные расходы списываются проводкой в дебет счетов 20, 23 или 29.

Если же речь идет о компаниях, которые не осуществляют производственной деятельности, а, скажем, занимаются оказанием услуг, то такие организации могут использовать счет 26 для обобщения информации о расходах по всей своей деятельности. В этом случае отраженные на нем расходы будут списываться по итогам месяца не через счет 20, а сразу в дебет счета 90 «Продажи».