Книга учета доходов и расходов (КУДиР) ведется ИП, применяющим общую систему налогообложения. Учет деятельности предпринимателя на ОСН в корне отличается от документооборота ООО. Основное отличие так раз и заключается в необходимости ведения данного документа.

ОСН у ИП по праву считается самой сложной формой учета у бухгалтеров и экспертов.

- Что собой представляет данная книга

- Кто ее обязан вести, нужно ли ее заверять

- Кто может не вести книгу

- Возможные штрафы и санкции

- Правила и порядок заполнения

- КУДиР для ИП на ОСНО: образцы и примеры, авансы, порядок заполнения

- Все о КУДиР на ОСНО

- Заполнение книги учета доходов и расходов

- Порядок оформления

- Нулевая КУДиР

- Программа для заполнения

- Пример

- Книга доходов и расходов ИП на ОСНО: скачать образец для заполнения

- Правила оформления КУДиР

- Правила ведения КУДиР

- Штрафы за отсутствие КУДиР

- Где найти

- КУДиР для ИП на ОСНО в 2021 году. Образец заполнения

- Для чего нужен документ

- Каким образом формируется книга

- Особенности и общие сведения о КУДиР

- Образец документа

- Заполнение раздела 1 КУДиР

- Заполнение раздела 2 КУДиР

- Заполнение раздела 5 КУДиР

- Заполнение раздела 6 КУДиР

- Ип на осно — учет и кудир

- Ведение бухгалтерского учета

- Ведение книги учета доходов и расходов

- Енвд и осно одновременно в 2021 году

- Как ИП перейти с ОСНО на УСН

- Книга доходов и расходов ИП на ОСНО

- Раздел 1. Учет сырья, полуфабрикатов и других материальных расходов

- Раздел II — IV. Амортизация основных средств, МБП и нематериальных активов

- Раздел V. Расчет оплаты труда и налогов

- Раздел VI. Определение налоговой базы

Что собой представляет данная книга

Книга доходов и расходов используется для учета операций, проводимых в порядке ведения деятельности ИП. Форма и порядок ведения журнала установлены приказом МНС РФ от 13.08.2002г. за № БГ-3-04/430. Для предпринимателя с малыми оборотами ведение не составляет большого труда, но для компаний со значительным оборотом объем книги занимает несколько томов.

КУДиР объединяет бухгалтерский и налоговый учет, хоть и считается документом налогового регистра. В документ заносятся данные:

- Учета основных средств и начисления амортизационных отчислений.

- Начисления заработной платы и налогообложения отчислений в фонды.

- Ведения прочих расходов и коммунальных услуг.

- Налогообложения операций с выводом разницы, облагаемой в итоге НДФЛ.

Исключение в учете составляет определение величины НДС. Различие в методах учета (кассовый для НДФЛ и начисления для НДС) не позволяет получить единые данные. Расхождение показателей КУДиР и налоговой декларации по НДС часто вызывает дополнительные вопросы у органов контроля.

Налоговый период для заполнения КУДиР установлен как календарный год. Отчетных периодов по журналу не имеется. Особенность периода налогообложения основана на конечном результате финансовых показателей – определение налоговой базы по НДФЛ годового периода. Налогоплательщики ИП на ОСН уплачивают 13% от разницы между доходами и расходами.

При выведении по журналу годового НДФЛ могут возникнуть убытки, при получении которых налог в бюджет не вносится. Отрицательный результат деятельности не переходит на будущий налоговый период и не покрывается прибылью следующих лет.

Кто ее обязан вести, нужно ли ее заверять

Ведение КУДиР производится самим предпринимателем либо учетным работником бухгалтерии. Независимо от того, для чего используется журнал, хранить его необходимо в течение 5-ти лет.

Если КУДиР ведется в электронном виде, по окончании периода ее необходимо распечатать и прошить. Период устанавливается внутри предприятия самостоятельно, но не может превышать года. Книга должна быть пронумерована и прошита в установленном порядке с указанием:

- количества листов;

- подписи ИП с расшифровкой наименования;

- печати при ее наличии и использовании.

Если обороты в ИП значительные, брошюрование производится ежемесячно. Для малых предприятий достаточно одной прошивки в год.

Форма налогообложения и учета недостаточно охвачена обслуживающими программами, поэтому часто заполнение производится в ручном виде. До начала ведения журнала с ручной записью он нумеруется и прошивается.

В п. 8 Порядка ведения КУДиР указана необходимость заверения книги в инспекции ФНС, но НК РФ точных указаний по сроку не дает. Большинство ИП сдают журнал на заверение в ИФНС совместно с декларацией 3-НДФЛ. Наказание за непредставление книги не предусмотрено. Книга представляется на контроль при выездной или камеральной проверке.

Кто может не вести книгу

Для предпринимателей, не заявивших о применении специальных режимов, ОСН устанавливается по умолчанию. Ряд предпринимателей, зарегистрированных как ИП, деятельность не ведут, что означает отсутствие:

- Движения денежных средств по кассе и расчетному счету.

- Поступлений ТМЦ, ОС на склад.

- Продаж товара или готовой продукции.

- Начислений заработной платы и налогов.

- Необходимости учета ОС и начисления амортизации.

Если в налоговом годовом периоде предпринимательской активности не наблюдалось, ведение книги не предусмотрено.

Возможные штрафы и санкции

Предприниматель имеет право самостоятельно разработать форму КУДиР с обязательными разделами, позволяющими контролировать налогообложение НДФЛ. Запись операций должна также вестись пономенклатурно, но наименование столбцов можно изменить. Использование новой измененной книги необходимо согласовать с ИФНС, направив ее в инспекцию с сопроводительным письмом.

https://www.youtube.com/watch?v=g4McE2RhywM

Если собственный вариант журнала не согласовать с органом контроля, ИФНС может посчитать ведение новой формы как ее отсутствие. Неведение книги влечет наложение штрафа в размере 200 рублей за отсутствие одного документа, являющегося налоговым регистром.

О том, как правильно заполняется данный документ, вы можете посмотреть на следующем видео:

Правила и порядок заполнения

Заполнение формы производится в хронологическом порядке. Книга ведется на основании первичных документов – накладных ТОРГ-12, М-11, счет-фактур, актов, чеков ККМ, платежных поручений. Особенность операций состоит в пономенклатурном ведении и кассовом методе учета доходных и расходных операций. Запись производится с учетом порядка:

- Операция записывается ежедневно, отдельной строкой для каждой позиции.

- Строка содержит данные о доходе, НДС, расходе (себестоимости) и разнице (прибыли) по каждой операции.

- Доходы заносятся после внесения оплаты от покупателя через кассу или расчетный счет.

- Расходы списываются после оплаты товара, сырья, материала поставщику.

Порядок определения доходов соответствует гл. 25 НК РФ. К доходам относится выручка от ведения основных видов деятельности без учета косвенных налогов (НДС), внереализационные и прочие поступления. Пополнение расчетного счета за счет средств предпринимателя, займов или кредитов выручкой не являются.

В журнале предусмотрены табличные формы для различных видов деятельности – производства, торговли, услуг. В зависимости от специфики подлежат заполнению различные формы таблиц. Незаполненные данные формы распечатывают и подшивают одновременно с заполненными листами.

Ведение журнала требует от ответственного лица:

- Контроля поступления денег от покупателя. Особое внимание заслуживают суммы, вносимые лицами через пластиковые карты. Поступления по эквайрингу проходят одной суммой, а в банке отражаются днем позже и за минусом платы за услуги.

- Проверки наличия оплаты поставщику каждого товара, проданного за рабочую смену. Включение стоимости единицы производится только после оплаты за полученный товар.

- Правильного списания в расход себестоимости продукции и товара, учет списания которого может вестись по методам ФИФО или средней стоимости единицы.

Точность определения цены списания товара в расход – одна из сложностей ведения КУДиР. Для предотвращения ошибок необходимо вести партионный учет поступивших товаров, что возможно осуществить только в автоматическом режиме.

Здесь вы можете бесплатно скачать образец журнала

Достаточной трудоемкости требует выведение остатков. На начало и конец выводится остаток товаров, материалов на складе, поступивших от поставщика.

Дополнительно в числе остатка ТМЦ учитываются активы неоплаченных поставщику расходов, доходы по которым внесены в налогооблагаемую базу.

Товарные остатки переходят на будущий период – новый календарный год.

КУДиР для ИП на ОСНО: образцы и примеры, авансы, порядок заполнения

Одним из элементов контроля над доходами предпринимателя является книга, в которую заносятся и его доходы, и расходы (КУДиР). Ее ведение обязательно не только на льготных налоговых режимах, но и в некоторых случаях и при ОСНО.

Все о КУДиР на ОСНО

При ОСНО книга учета обязательна к ведению только у ИП. Компании, в т.ч. ООО на ОСНО от этой ступени контроля в данном случае освобождаются. В ней предприниматели обязаны отображать полученные доходы и понесенные расходы. Причем стоит помнить, что ИП должен заполнять КУДиР, если он применяет:

И в каждом варианте имеются свои особенности. Поэтому, будучи на основной системе предприниматель должен применять соответствующую форму КУДиР. Ее особенности:

- Учет движения средств ведется кассовым методом.

- Если у ИП несколько видов деятельности, то их учет ведется в одной книге, но по отдельности.

- Там же должно отражаться и отношение предпринимателя к НДС.

Книгу можно заполнять:

- В бумажной форме.

- В электронном варианте, но с условием ее распечатки по исходу отчетного периода (года).

О роли КУДиР для ООО и ИП расскажет видео ниже:

Заполнение книги учета доходов и расходов

Если книга учета ведется в бумажном варианте, то ее надо купить. Эта обязанность лежит на предпринимателе. И при ее заполнения требуется соблюдать такие правила:

- Все поступления и расходы должны отражаться в хронологическом порядке и иметь подтверждение первичными документами.

- задача – обеспечить полный и непрерывный учет показателей, предназначенных для расчета базы и суммы налога.

- Страницы книги должны быть пронумерованы и прошнурованы. На последней странице это количество должно подтверждаться подписью предпринимателя и при возможности печатью.

- Если учет ведется в электронном виде, то по окончании срока КУДиР надо распечатать и выполнить те же процедуры, что описаны выше.

- Исправление ошибок допускается только с подписью предпринимателя и указанием даты. Исправлять аккуратно. Зачеркивать одной линией.

- Книга учета и бухгалтерский учет ведутся параллельно, и один не исключает другого.

- В начале каждого отчетного периода заводится новая книга. Срок ее хранения на предприятии – 4-ре года.

Порядок оформления

Книга состоит из следующих частей:

- Титульной.

- 1-го раздела (доходы с расходами).

- 2-го раздела с расчетом расходов предпринимателя на основные средства.

- 3-го раздела с суммами убытков.

- 4-го раздела с расходами, уменьшающими сумму налога (но это только для УСН).

Титульный лист оформляется сразу после покупки:

- Указывается учетный год и дата оформления книги.

- Полные инициалы предпринимателя и форма ОКПО.

- Ниже – ИНН.

- Затем записывается объект налогообложения: доходы или доходы минус расходы.

- Далее – валюта и ее код.

- Полный адрес.

- Банк и расчетный счет.

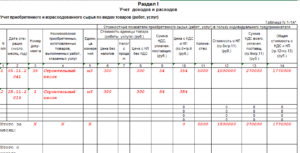

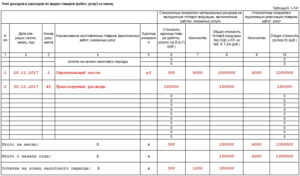

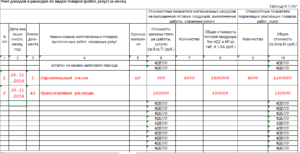

Раздел 1 заполняется поквартально, с итогами:

- За квартал.

- За полгода.

- За 9-ть месяцев.

- За год.

Данные вносятся в таблицу из 5-ти граф:

- 1-ая – номер записи по порядку.

- 2-ая – для занесения первичного документа (номер, дата) по которому поступили (потрачены) средства: через кассу, через расчетный счет, по бланку строгой отчетности, в качестве возврата.

- 3-я – описание (содержания) вносимой в книгу операции или действия.

- 4-ая – для записи полученных в результате этого доходов.

- 5-ая – фиксирует понесенные в данном случае расходы, включающие: материальные, оплату труда, амортизацию, прочие.

- 4-ая и 5-ая графы заполняются только при наличии доходов (расходов) от внесенной в книгу операции.

Остальные разделы КУДиР предпринимателями на ОСНО не заполняются.

https://www.youtube.com/watch?v=3VNdGsTmVuo

Заполнение книги учета доходов и расходов в 1С описано в этом видеоролике:

Нулевая КУДиР

Если за отчетный период у предпринимателя на ОСНО не было никакого движения ни по счетам, ни через кассу, то вместе с другими видами отчетов в ФНС предоставляется и нулевая книга учета. То есть КУДиР внешне оформленная как обычная, но с нулями во всех графах, где требуется фактическое отображение движения средств.

Программа для заполнения

Если книга учета ведется в электронной форме, то для ее заполнения удобно использовать программное обеспечение. Это может быть:

- 1С: Бухгалтерия.

- Или другая программа для автоматического учета.

Их можно приобрести и установить через специализированные фирмы. Цена на них достаточно высокая, но их применение позволит безошибочно учитывать в автоматическом или ручном режиме:

- Приход товара.

- Отражение прихода по поставщикам.

- Доходы и расходы по КУДиР.

Пример

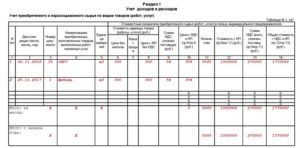

ИП на ОСНО закупил оптовую партию бытовой техники, и на протяжении этого же отчетного периода распродал ее. В КУДиР это будет выглядеть так:

- Следом за 1-ым номером 1-ой графы, во 2-ой графе должны быть указаны номер платежного поручения на оплату партии и дата его выписки. В 3-ей графе надо указать: оплата партии бытовой техники. В 4-ой графе прочерк, а в 5-ой затраченная на это сумма.

- А затем под соответствующими номерами в 1-ой графе должны идти записи продаж: во 2-ой графе дата и номер кассового чека. В 3-ей запись: продажа единицы бытовой техники. В 4-ой сумма выручки. В 5-ой – прочерк.

- Кроме того в 5-ой графе расходов надо указать сумму зарплаты персоналу с записями во 2-ой графе даты и номера зарплатной ведомости, а в 3-ей: выплачена зарплата.

- Отдельными строками должны идти расходы на аренду и коммуналку.

- Внизу в строке итого за квартал отдельно суммируются доходы и расходы.

- И ниже нарастающий итог по всем уже состоявшимся квартальным отчетам текущего года.

Скачать пример книги вы можете здесь.

Образец заполнения КУДиР на ОСНО

Еще больше полезной информации о КУдиР вы найдете в этом видео:

Книга доходов и расходов ИП на ОСНО: скачать образец для заполнения

Получив статус ИП, вы должны соблюдать все формальности ведения бизнеса. Для того чтобы отчитываться в различных ведомствах, у вас должна быть книга учета доходов и расходов (КУДиР). Для каждой системы налогообложения есть свои правила ведения этой книги. Самый сложный вид – КУДиР на ОСНО.

Индивидуальный предприниматель должен фиксировать все свои доходы и расходы в КУДиР. Об этом говорится в Приказе Минфина N 86н РФ от 13 августа 2002 года.

Учет денежных средств необходимо вести в рублях, но если вы работаете в валюте, то суммы переводятся согласно курсу, установленному Центробанком на дату, когда был получен доход либо расход. Заполнять книгу необходимо на русском языке. В том случае, когда у вас первичные учетные документы составлены, например, на английском, то необходимо перевести каждую строчку.

Если вы ведете деятельность в сфере образования, спорта, культуры или здравоохранения, то учитывайте одну особенность в заполнении книги. Помимо общих цифр необходимо указывать паспортные данные и ИНН людей, которым предоставляются услуги.

Учет денежных средств необходимо вести в рублях, но если вы работаете в валюте, то суммы переводятся согласно курсу, установленному Центробанком.

Если у вас специфическая область деятельности и существующие варианты учета записей вам не подходят, то можно вместе с налоговой «подогнать» книгу к особенностям работы вашей компании. Для этого нужно принести ее в налоговую (уже оформленную по правилам) и в сопроводительном письме указать, какие изменения необходимо внести.

Правила оформления КУДиР

Книга учета вам не выдается, ее нужно скачать или купить. Вести ее можно в бумажном или электронном виде.

Заполняем бумажный вариант книги:

- Заполнить титульный лист.

- Прошнуровать.

- Пронумеровать страницы.

- В конце книги указать количество страниц.

- Заверить.

- Поставить печать в налоговой.

Электронная книга заполняется точно так же, только сначала ее нужно распечатать.

https://www.youtube.com/watch?v=lPa2Uz1-_bw

До 30 апреля года, следующего за отчетным, КУДиР должен быть заверен в налоговой. Например, книгу с учетными записями за 2021 год нужно предоставить в инспекцию до 30 апреля 2021 года.

Ни в коем случае не прекращайте вести бухгалтерский учет. Книга учета доходов и расходов не является основанием для отказа от него.

Правила ведения КУДиР

Книга доходов и расходов для ИП на ОСНО состоит из 6 разделов. Учет ведем по мере осуществления действий – строго на дату, когда произошла денежная операция. Страховые взносы отмечаем каждый квартал. Если вы допустили исправления в книге, то обязательно должны их объяснить, указать дату исправлений и поставить печать, если она имеется.

Операции, записанные в КУДиР, подкрепляйте правильно заполненными документами. Без них записи не могут считаться подлинными. Если вы приобретаете товар, то к любому документу, подтверждающему покупку, нужно прикрепить чек.

Штрафы за отсутствие КУДиР

Что же будет, если вы не вели книгу? За это предусмотрена ответственность по ст. 120 Налогового кодекса РФ.

За нарушение правил учета вам грозят штрафы:

- 10000 рублей – если книги у вас нет за один период.

- 30000 рублей – если книг нет за несколько лет.

- Если отсутствие книги вызвало занижение налоговой базы, то штраф будет начислен в размере 20% от суммы неуплаченного налога. Минимальная сумма – 40000 рублей.

Еще одно важное уточнение. Нельзя путать книги учета. Если предприниматель работает на ОСНО, то и КУДиР должен быть для ОСНО. Также для различных систем налогообложения есть соответствующая книга учета.

КУДиР необходимо сохранять в течение 4 лет, и при налоговой проверке вы обязаны предъявить книги. Новый налоговый период – новая книга вне зависимости от того, закончилась старая или нет.

Правильно и своевременно заполненная учетная книга – это залог спокойствия предпринимателя. Отнеситесь со всей серьезностью к ведению отчетности и можете не бояться административных проверок.

Любой серьезный бизнес связан с ОСНО, причем независимо от того, какая форма предпринимательства используется, – ИП или ООО.

Общее налогообложение дает ряд преимуществ, значимых для предпринимательства, как то отсутствие ограничений по видам деятельности, количеству сотрудников.

Но один из «побочных эффектов» – обязанность сдавать 3-НДФЛ для ИП на ОСНО. Как быть с заполнением этой декларации – разберемся в этом материале.

Декларация содержит всю информацию о полученных предпринимателем расходах и понесенных затратах. На ее основании рассчитывается размер налоговых выплат, а также суммы вычета.

Лист состоит из нескольких разделов, особо обратим внимание на следующие:

- Титул (полная информация об ИП).

- Сведения о сумме выплаты или возврата налога.

- Расчет налоговой базы (суммы группируются по нескольким категориям по источникам получения дохода).

Обращаем ваше внимание, что в 2021 году действует новая форма НДФЛ (введена в 2014). С бланком можно ознакомиться на официальном сайте Налоговой службы.

В 2021 году действует новая форма НДФЛ.

Также заметим, что в налоговую декларацию сдают до 30 апреля года, следующего за отчетным. Таким образом, предпринимателям дается целых 4 месяца с начала года для подготовки документов. Оплатить налог нужно до 15 июля.

Где найти

Предпринимателям предлагается два способа подачи декларации в налоговую: традиционный (бумажный) и современный (электронный). Оба действуют на равных правах.

Есть два способа подачи декларации в налоговую: традиционный (бумажный) и современный (электронный).

Чтобы заполнить образец от руки, достаточно загрузить документ по ссылке выше или взять форму в своем отделении налоговой. Образец заполнения можно посмотреть здесь. Достаточно приложить свои цифры.

Для современных предпринимателей, которые не привыкли тратить время на бумажную волокиту, были разработаны электронные возможности. Необходимо зарегистрировать личный кабинет на сайте ФНС и получить одним из предлагаемых способов электронную подпись.

https://www.youtube.com/watch?v=PI-2FhvNBnc

После этого будут доступны следующие функции:

- Скачать программу для формирования декларации 3-НДФЛ на ПК.

- Заполнить декларацию в режиме онлайн.

- Направить электронный вариант, заверенный электронной подписью, в ФНС.

При заполнении можно использовать пример по ссылке выше.

Подсчитывая расходы, обратите внимание, что одни из них облагаются НДС (например, расчеты с контрагентами), а другие – нет (покупка канцтоваров, аренда помещения у физлица).

В заключение отметим, что подача декларации 3-НДФЛ – первоочередная обязанность ИП на ОСНО. Невыплата, равно как и просрочка или внесение ложных данных (в том числе ошибочно), преследуется в соответствии с определенными статьями НК РФ и УК РФ. Относиться к этому документу как к пустой формальности нельзя ни в коем случае.

КУДиР для ИП на ОСНО в 2021 году. Образец заполнения

Формирование специального налогового бланка в форме Книги учета доходов и расходов для ИП, находящихся на общем режиме налогообложения, является требованием со стороны закона, обязательным к применению.

ФАЙЛЫ

Скачать пустой бланк книги доходов и расходов для ИП на ОСНО .xlsСкачать образец заполнения книги доходов и расходов для ИП на ОСНО .xls

Для чего нужен документ

Книга учета доходов и расходов (сокращенно — КУДиР) необходима для подсчета налогооблагаемой базы ИП, на основе которой будет делаться расчет налоговых отчислений за период отчета.

Каким образом формируется книга

Заполнение книги не является одномоментным. Записи в нее вносятся постепенно, в период совершений той или иной операции.

Подтверждением вносимых сведений являются первичные учетные документы, которые должны быть у ИП в наличии и храниться определенный промежуток времени (не менее трех лет).

Все цифры в КУДиР вписываются в рублевом эквиваленте.

Особенности и общие сведения о КУДиР

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится печать ИП (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.

Образец документа

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

- ФИО;

- ИНН;

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

https://www.youtube.com/watch?v=bUoB5mEyJz4

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы.

К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Ип на осно — учет и кудир

Учет и отчетность ИП напрямую зависят от выбранной системы налогообложения.

В случае если предприниматель выбрал общую систему налогообложения, эта статья поможет разобраться с трудностями учета ИП с учетом изменений 2021 года.

В статье будут рассмотрены правила перехода и применение ОСНО для ИП в 2021 году, способы ведения бухгалтерского учета и книги учета доходов и расходов. Дадим ответы на часто задаваемые вопросы.

Общая система налогообложения (ОСНО) является для составления отчетности самой сложной и подразумевает значительную налоговую нагрузку. ОСНО не освобождает от уплаты налогов или от сдачи отчетности. Обязанность применять ОСНО возникает у предпринимателей, которые в силу каких-либо обстоятельств не применяют специальный налоговый режим.

Применение ОСНО снимает ряд ограничений, которые накладывают, например, ЕНВД или патент. Не ограничивается размер выручки или число работников. ИП, применяющие ОСНО, относятся к плательщикам НДС.

ОСНО является основным налоговым режимом на территории РФ. В случае если ИП вновь зарегистрировался или своевременно не подал заявление о переходе на ЕНВД, ЕСХН, ПСН или УСН, к нему будет применена общая система налогообложения.

Ведение бухгалтерского учета

Согласно действующему законодательству ИП вправе не вести бухгалтерский учет (пп. 1 п. 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ). Но если на этот факт посмотреть с другой стороны: «кнут» убрали, но «пряник» остался.

В первую очередь, бухгалтерский учет для ИП — средство раннего оповещения о реальном состоянии бизнеса, оценка его результатов. Своевременный анализ состояния дел предупредит о нерациональном использовании активов, а также поможет предотвратить банкротство.

В правильно поставленном бухгалтерском учете выделяются три основные группы.

| № | Виды учета | Решаемые проблемы |

| 1 | Бухгалтерский | Контроль над материальными и трудовыми ресурсами |

Распределение финансовых потоков

Выявление прибыли (убытков)

Оценка рентабельности

Полученные плюсы от ведения учета явно компенсируют трудозатраты. Отсутствие законодательного требования ведения бухгалтерского учета позволяет предпринимателю сосредоточиться на управленческом учете, сделав акцент в нем только на интересующих его позициях: например, на сохранности активов, эффективном использовании средств и распределении финансовых потоков.

В данной статье не будем останавливаться на способах ведения учета, на сегодняшний день существует множество публикаций, посвященных данной теме.

Ведение книги учета доходов и расходов

Доходы и расходы для целей исчисления налоговой базы отражаются в Книге учета доходов и расходов индивидуальных предпринимателей (КУДиР). Порядок отражения доходов и расходов утвержден приказом Минфина РФ и МНС РФ от 13.08.2002 N 86н/БГ-3-04/430 (далее Порядок N 86н/БГ-3-04/430). Форма КУДиР приведена в приложении к данному Порядку.

КУДиР ведется на бумажном носителе или в электронном виде. При составлении книги в электронном виде по окончании года ИП обязаны распечатать ее (п. 7 Порядка N 86н/БГ-3-04/430).

КУДиР должна быть пронумерована и прошнурована. На последнем листе указывается число содержащихся в ней страниц, запись заверяется подписью должностного лица налогового органа и скрепляется печатью.

В случае ведения КУДиР на бумажном носителе она должна быть заверена налоговым органом до начала ее ведения. Распечатанная книга из электронного источника заверяется по окончании налогового периода (п.

8 Порядка N 86н/БГ-3-04/430).

Исправление ошибок в КУДиР следует обосновать и подтвердить подписью ИП с указанием даты исправления.

КУДиР включает в себя сведения об ИП, содержание книги и шесть разделов. Для различных видов деятельности предусмотрены разные таблицы и разделы. Первый лист книги, который содержит сведения об ИП, должен быть полностью заполнен. Налоговые органы требуют полного отражения всех доходных и расходных операций.

В составе доходов ИП учитываются все поступления от реализации товаров, выполнения работ и оказания услуг, а также стоимость имущества, полученного безвозмездно.

Доходы от реализации ОС и НМА определяются как разница между ценой реализации и их остаточной стоимостью.

Под расходами понимаются фактически произведенные и документально подтвержденные затраты, непосредственно связанные с получением доходов.

Расходы, непосредственно связанные с извлечением доходов от предпринимательской деятельности, подразделяются на:

- материальные расходы;

- расходы на оплату труда;

- амортизационные отчисления;

- прочие расходы.

Особенности отражения расходов разъяснены в разделах IV–XI Порядка N 86н/БГ-3-04/430.

Предприниматели должны хранить первичные документы и КУДиР в течение 4 лет (п. 48 Порядка N 86н/БГ-3-04/430).

Енвд и осно одновременно в 2021 году

В случае если ИП занимается несколькими видами деятельности, то возможно совмещение налоговых режимов. Виды деятельности, перечисленные в п. 3 статьи 346.29 НК РФ, могут быть переведены на уплату ЕНВД. Переход на ЕНВД освобождает от уплаты НДС, НДФЛ и налога на имущество в части доходов, полученных по данному виду деятельности.

Из различия налоговых баз и ставок налога возникает необходимость в ведении раздельного учета. По каждому виду налогообложения необходимо обособленно учитывать доходы и расходы.

Метод ведения раздельного учета обязательно закрепите в Учетной политике. Опишите порядок учета доходов и расходов, порядок распределения общих расходов. Особое внимание следует уделить организации раздельного учета НДС. Учетная политика обеспечивает достоверное разделение «входного» НДС.

Суммы НДС, предъявленные продавцами товаров (работ, услуг), имущественных прав предпринимателям, применяющим одновременно ОСНО и ЕНВД:

- принимаются к вычету из бюджета, в части деятельности на ОСНО;

- включаются в стоимость товаров (работ, услуг), в части деятельности на ЕНВД;

- по товарам (работам, услугам), которые используются для всех видов деятельности, распределяются пропорционально в соответствии с п. 4 ст. 170 НК РФ.

Как ИП перейти с ОСНО на УСН

Переход на УСН осуществляется ИП добровольно в порядке, предусмотренном главой 26.2 НК РФ. ИП вправе перейти на УСН с ОСНО только с начала нового календарного года (с 1 января).

ИП, изъявившие желание перейти на УСН со следующего календарного года, уведомляют об этом налоговый орган по месту жительства не позднее 31 декабря, предшествующего года, начиная с которого они переходят на УСН (ст. 346.13 НК РФ).

Книга доходов и расходов ИП на ОСНО

Книга учета доходов и расходов хозяйственных операций индивидуальных предпринимателей (ИП), применяющих общую систему налогообложения (ОСНО), предназначена для исчисления налоговой базы по налогу на доходы физических лиц.

Как вести учет ИП на ОСНО? На что нужно обратить особое внимание, оформляя книгу учета доходов и расходов в 2021 году? Какие данные в обязательном порядке она должна содержать и как правильно внести в КУДиР нужную информацию? Читайте об этом в нашей статье далее.

Получить бесплатную консультацию по налогам ►

Книга учета доходов и расходов для ИП на ОСНО 2021 | Скачать бесплатно (.xls)Записи в книгу доходов и расходов вносятся в момент совершения операции на основании первичных документов.

Учет ведется по кассовому методу. Все операции отражаются в российских рублях.

При совершении валютных сделок, их стоимость пересчитывается в рубли по курсу Центробанка в день поступления или расходования денежных средств.

https://www.youtube.com/watch?v=cVggl5y4TO8

Книга учета может вестись в электронном виде и на бумажном носителе. В первом случае, по окончании календарного года ИП должен книгу распечатать, прошить, пронумеровать, подписать и зарегистрировать в налоговом органе. Книгу на бумажных носителях надо приобрести, пронумеровать, прошить, подписать и заверить в ИФНС до начала её ведения.

Книга учета доходов и расходов ИП на ОСНО включает в себя сведения об индивидуальном предпринимателе, содержание книги и шесть разделов.

Методических рекомендаций по заполнению книги учета нет, тем более, что для различных видов деятельности заполнение таблиц и разделов различно. Налоговые органы требуют лишь полного отражения всех доходных и расходных операций индивидуального предпринимателя. Сведения об ИП заполняются полностью по приведенным запросам.

Порядок учета доходов и расходов для индивидуальных предпринимателей утвержден приказом Минфина РФ и МНС РФ № 86н/БГ-3-04/430 от 13.08.2002 г.

Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей

Раздел 1. Учет сырья, полуфабрикатов и других материальных расходов

В этом разделе отражаются все доходы и поступления, фактически полученные в налоговом периоде, даже если произведены товары или оказаны услуги были ранее. Сюда же включаются авансы, полученные за выполнение работ, услуг в следующих периодах.

К расходам относятся фактически произведенные затраты, связанные с извлечением доходов от предпринимательской деятельности. Материальные расходы включаются в расходы того налогового периода, в котором прошла реализация товаров, работ, услуг.

Таблицы 1-1, 1-2, 1-3, 1-4, 1-5, 1-6, 1-7 заполняют предприниматели, занимающиеся производством товаров, работ и услуг. Каждая таблица представлена в двух вариантах. Вариант А используют предприниматели, осуществляющие деятельность по операциям, облагаемым НДС. Таблицы с буквой Б – для ИП, не выделяющие НДС в своих операциях.

- В таблицу 1-1 записываются данные по приобретенным и израсходованным видам сырья при производстве товаров, работ или услуг. В таблице 1-2 отражаются полученные и израсходованные полуфабрикаты в разрезе видов товаров, работ, услуг. Таблица 1-3 для учета приобретенного и израсходованного вспомогательного сырья и материалов.

- В таблице 1-4 отражаются прочие материальные расходы. К ним относятся: затраты на приобретение топлива, воды, различных видов энергии, используемой для технологических нужд, транспортные расходы.

- В таблице 1-5 формируется стоимость выпущенной готовой продукции, выполненных работ, оказанных услуг.

- Таблицы 1-6, 1-7 отражают результат производства и реализации выпущенной продукции в момент совершения и по итогам месяца.

Стоимость материальных расходов при изготовлении товаров, работ, услуг списывается на затраты только в части реализованных товаров, работ, услуг. А если законодательно установлены нормы расходов, то по нормам.

▼Попробуйте наш калькулятор банковских тарифов:▼

Передвигайте «ползунки», раскройте и выберите «Дополнительные условия», чтобы Калькулятор подобрал для Вас оптимальное предложение по открытию расчетного счета. Оставьте заявку и Вам перезвонит менеджер банка: проконсультирует по тарифу и зарезервирует расчетный счет.

Раздел II — IV. Амортизация основных средств, МБП и нематериальных активов

Доходом от реализации основных средств и нематериальных активов, является разница между продажной и остаточной стоимостью имущества.

Амортизация относится на расходы в суммах, начисленных за налоговый период. Амортизации подлежит только собственное имущество предпринимателя, приобретенное за плату и используемое в предпринимательской деятельности.

Первоначальная стоимость основных средств складывается из стоимости приобретения и расходов на доставку и ввод в эксплуатацию имущества.

К нематериальным активам относятся объекты интеллектуальной собственности, приобретенные или созданные предпринимателем, используемые при производстве товаров, работ, услуг более одного года.

Это могут быть исключительные права на изобретение, товарный знак, программу ЭВМ или базу данных, «ноу-хау». Первоначальная стоимость нематериальных активов формируется точно так же, как и основных средств.

При создании нематериального актива самим предпринимателем, первоначальной стоимостью являются расходы на его изготовление и регистрацию (получение патента).

Признаки амортизируемого имущества и отнесение его к амортизационным группам читайте в статье «амортизационные группы».

Порядок расчета амортизации приведен в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Раздел V. Расчет оплаты труда и налогов

Таблица 5 заполняется за каждый месяц отдельно при выплате заработной платы или оплаты по договорам. В таблицу включаются:

- Суммы начисленной и выплаченной заработной платы.

- Компенсационные и стимулирующие выплаты.

- Стоимость товаров, выданных в натуральной форме.

- Выплаты по гражданско-правовым договорам и авторским договорам.

- Другие выплаты в соответствии с заключенным договором.

Таблица 5 фактически является расчетно-платежной ведомостью, так как включает исчисленный налог на доходы, прочие удержания, дату выплаты и роспись в получении.

Раздел VI. Определение налоговой базы

Таблица 6-1 заполняется по итогам календарного года и служит для расчета налога на доходы физических лиц и заполнения формы 3-НДФЛ.

В ней учитываются доходы от реализации из таблиц 1-7 и прочие доходы (в том числе, полученные безвозмездно). В расходы включаются итоги таблиц 1-7 (материальные расходы), таблиц 2-1, 2-2, 3-1, 4-1, 4-2 (амортизационные отчисления), таблицы 5-1 (расходы на оплату труда), таблицы 6-2 (прочие расходы).

К прочим расходам (таблица 6-2) относятся не учтенные в других разделах расходы, связанные с предпринимательской деятельностью:

- Суммы уплаченных налогов и сборов, установленных законодательством (кроме НДФЛ).

- Расходы по охране имущества и пожарной безопасности.

- Арендный (лизинговые) платежи в случае наличия такого имущества.

- Командировочные расходы в пределах нормы.

- Оплата информационных, консультационных, юридических услуг.

- Канцелярские, почтовые, телефонные расходы, оплата услуг связи (в том числе интернета и электронной почты).

- Расходы на приобретение компьютерных программ и баз данных.

- Расходы на ремонт основных средств.

- Расходы на рекламу и другие расходы, связанные с осуществлением предпринимательской деятельности.

В таблице 6-3 указываются расходы текущего налогового периода, доходы по которым будут получены в следующих налоговых периодах. Это могут быть расходы сезонного характера.