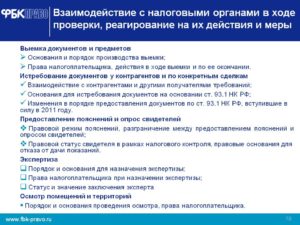

Практически любой предприниматель, осуществляющий свою деятельность длительное время на территории России, сталкивался или обязательно столкнётся в будущем с изъятием документов организации контролирующими и правоохранительными органами.

Ошибки, допущенные при производстве изъятия документов налоговыми органами, органами, осуществляющими оперативно-розыскную деятельность, а также органами дознания и следствия чреваты не только ощутимыми финансовыми потерями, но также утратой деловой репутации и даже привлечением к уголовной ответственности.

Между тем порядок изъятия документов строго регламентирован действующим законодательством, и мы отметим основные положения, которые должен знать каждый предприниматель.

- До возбуждения уголовного дела основными видами изъятия документов являются:

- Изъятие документов в ходе расследования по возбужденному уголовному делу

- В завершение, несколько советов на случай проведения изъятия документов в Вашей организации:

- Советы при выемке документов в офисе во время налоговой проверки

- Совет №1. Проверьте наличие постановления и нужной подписи

- Совет №2. Не соглашайтесь на предложенных вам понятых

- Совет №3. Требуйте соблюдения правила: «1 инспектор = 2 понятых»

- Совет № 4. Не говорите лишнего

- Совет № 5. Будьте находчивы и креативны

- Совет № 7. Готовьтесь к выемке документов заранее

- Как проводится выемка документов в ходе выездной налоговой проверки — НалогОбзор.Инфо

- Обоснование выемки

- Документальное оформление

- Процедура

- Протокол

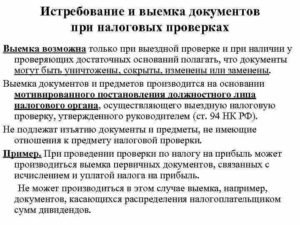

- Выемка документов и предметов

- Предметы и документы, не подлежащие изъятию

- Протокол о производстве выемки, изъятии предметов и документов

- Правила изъятия документов

- Выемка документов и предметов при проверке

- Основания для проведения выемки

- Документальное сопровождение

- Алгоритм проведения выемки

- Составление протокола

- Нарушения при проведении выемки

До возбуждения уголовного дела основными видами изъятия документов являются:

- изъятие документов налоговыми органами;

- изъятие документов органами, наделёнными правом осуществления оперативно-розыскной деятельности (органы МВД, ФСБ и др.).

Порядок изъятия документов налоговыми органами регламентирован Налоговым кодексом РФ. Изъятие может производиться исключительно в рамках выездной налоговой проверки. Изъятие документов в ночное время исключается.

Изъятие документов производится на основании Постановления о производстве выемки. По общему правилу, закрепленному в ст.

94 НК РФ, оригиналы документов не изымаются; изъятие подлинников допускается исключительно в случаях, когда имеются основания полагать, что документы будут утрачены, скрыты или уничтожены.

При этом в случае изъятия подлинников с них изготавливаются копии, которые после заверения передаются лицу, у которого было произведено изъятие, не позднее пяти рабочих дней с момента изъятия. В ходе производства выемки составляется протокол выемки, копия которого вручается по завершении лицу, у которого произведена выемка.

Порядок изъятия документов органами, наделёнными правом осуществления оперативно-розыскной деятельности регламентирован прежде всего ст. 15 Закона «Об оперативно-розыскной деятельности», законами, посвящёнными деятельности отдельных правоохранительных органов (например, Закон «О полиции» и др.), а также внутренними приказами и инструкциями министерств и федеральных служб.

Так, порядок изъятия документов органами внутренних дел описан в «Инструкции о порядке проведения сотрудниками органов внутренних дел РФ гласного оперативно-розыскного мероприятия обследование помещений, зданий, сооружений, участков местности и транспортных средств», утверждённой приказом МВД РФ N 199 от 01.04.2014 года с последующими изменениями и дополнениями.

Основанием для проведения изъятия документов органами полиции является Распоряжение о проведении гласного оперативно-розыскного мероприятия обследование помещений, зданий, сооружений, участков местности и транспортных средств.

Распоряжение подписывается одним из руководителей центрального или территориального подразделения органов внутренних дел при наличии сведений о совершении действий, влекущих уголовную ответственности, если оснований для возбуждения уголовного дела не имеется.

В отличие от выемки налоговыми органами изъятие документов сотрудниками полиции в рамках обследования может в исключительных случаях проводится в ночное время. Документы изымаются как в подлинниках, так и в копиях; при изъятии документов в подлинниках копии передаются лицу, у которого произведено изъятие.

При необходимости в изъятии могут принимать участие силы специального назначения МВД РФ, поэтому адвокат при доследственной проверке — это лицо, чьей помощью пренебрегать не следует.

В ходе изъятия документов ведётся протокол обследования, копия или второй экземпляр которого вручается лицу, у которого произведено изъятие.

Изъятие документов в ходе расследования по возбужденному уголовному делу

Изъятие документов в ходе расследования уголовного дела осуществляется при производстве следственных действий, а именно: обыска, выемки, осмотра места происшествия. Порядок производства следственных действий и изъятия в ходе них предметов и документов указан в соответствующих статьях УПК РФ.

В завершение, несколько советов на случай проведения изъятия документов в Вашей организации:

Не следует держать документы организации по месту нахождения самой организации. Наиболее защищённый в этом смысле вариант, который не запрещён законом: передача документов на хранение специализированным организациям на основании заключённого договора, хранение информации на удаленных серверах.

Если к Вам пришли сотрудники контролирующих или правоохранительных органов, проверьте и запишите данные их удостоверений, внимательно ознакомьтесь с документом, на основании которого производится изъятие (Распоряжение о проведении обследования, Постановление о производстве выемки, Постановление о производстве обыска и др.).

Свяжитесь с адвокатом и попросите его срочно прибыть для участия в изъятии документов. Участие адвоката в предварительном следствии, и, в частности, при проведении изъятия, значительно повысит ваши шансы на удачный исход дела.

Внимательно следите за процедурой изъятия, требуйте, чтобы все участники изъятия, все изъятые предметы и документы, все действия в ходе изъятия были отражены в протоколе.

При подписании протокола укажите в нем те ошибки или нарушения, которые, на Ваш взгляд, были допущены в ходе изъятия документов.

Если обеспечить участие адвоката в ходе изъятия документов не получилось, свяжитесь и проконсультируйтесь с ним по окончании изъятия документов: не забывайте, изъятие документов производится для документирования допущенного правонарушения, поэтому зачастую за ним может последовать возбуждение уголовного дела.

Во всех случаях, когда к Вам, в Вашу организацию пришли сотрудники налоговых органов, органов ГУЭБиПК и иных подразделений МВД РФ, органов ФСБ РФ, Следственного комитета РФ для изъятия документов и предметов, обследования помещения, производства следственных действий, Вы можете рассчитывать на помощь наших специалистов. Звоните, и адвокат оперативно подъедет к Вам для оказания правовой помощи в любое время суток семь дней в неделю.

Советы при выемке документов в офисе во время налоговой проверки

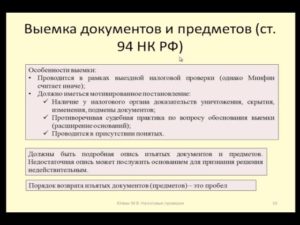

Выемка документов и предметов – чуть ли не самое популярное мероприятие налогового контроля при проведении выездных проверок. Процедура выемки документов и предметов подробно прописана в статье 94 НК РФ.

С одной стороны, выемка документов нужна инспекторам для сбора недостающей доказательной базы о допущенных компанией нарушениях. С другой – это психологический прием, широко практикующийся инспекторами с целью «сломить» несговорчивого налогоплательщика.

Основания для выемки документов:

- Инспекторы подозревают, что нужные им подлинники документов могут быть уничтожены, подправлены или перепрятаны;

- Компания отказалась предоставить документы по требованию инспекции или не успела это сделать в отведенные сроки;

- Налоговики хотят провести экспертизу подписей на документах.

Процедура выемки документов довольно неприятна. Но если знать о ней чуть больше, чем написано в НК РФ, можно минимизировать ее негативные последствия. Ниже мы дадим несколько рекомендаций, как правильно вести себя в ходе выемки, чтобы инспекторы не заполучили лишние доказательства или не смогли их использовать против вашей компании.

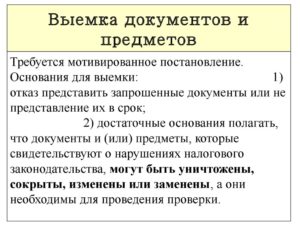

Итак. Выемка документов при выездной налоговой проверке может проводиться только на основании мотивированного постановления, утвержденного руководителем или зам.руководителя ИФНС. Отсюда

Совет №1. Проверьте наличие постановления и нужной подписи

Выемка документов проводится при обязательном участии понятых, их должно быть не менее 2-х. Пригласить понятым могут любого не заинтересованного в исходе мероприятия человека. Это значит, что сотрудники ИФНС понятыми быть не могут. Поэтому

Совет №2. Не соглашайтесь на предложенных вам понятых

Если понятые отказываются предъявить документы, удостоверяющие их личность, либо возникли подозрения, что инспекторы привели на выемку документов «своих» понятых, требуйте их поменять.

Для этого в свободной форме пишется ходатайство о замене понятых на имя руководителя проверяющей группы (он указан в решении на проверку), либо при его отсутствии на иное должностное лицо ФНС, участвующее в производстве выемки.

В качестве основания для недоверия можно указать тот факт, что понятые пришли вместе с проверяющими, а не были приглашены отдельно из числа случайных людей, проходивших мимо либо находившихся в здании, где размещается офис компании.

https://www.youtube.com/watch?v=MhrQ585a0As

А пока инспекторы будут искать новых понятых, появится немного времени на то, чтобы «прибраться» в офисе.

Кроме того, в присутствии независимых понятых налоговики в ходе выемки будут вынуждены соблюдать требования закона. Ведь эти люди в дальнейшем смогут своими свидетельскими показаниями подтвердить реальные обстоятельства проведения выемки, в том числе и факты нарушений со стороны инспекторов. А это поможет при обжаловании выемки документов.

Кого лучше сделать понятыми

Если ваш офис расположен в административном здании, предложите пригласить в качестве понятых дружественных вам сотрудников соседних предприятий или предпринимателей.

Зачастую работники разных организаций, офисы которых расположены по соседству, знакомы между собой и поддерживают приятельские отношения.

Участие таких понятых при проведении выемки документов для вас будет более предпочтительным: ведь эти люди настроены к вам лояльно и не заинтересованы в результатах проводимой у вас выемки. А в случае необходимости будет проще пригласить их в качестве свидетелей.

Совет №3. Требуйте соблюдения правила: «1 инспектор = 2 понятых»

По закону, за действиями лица, которое проводит выемку, должны наблюдать не менее двух понятых. Но зачастую выемка документов проводится двумя инспекторами и более, которые действуют каждый по отдельности. Например, один инспектор обыскивает стол и тумбочку в одном углу кабинета, а другой – шкаф в другом.

Двое присутствующих понятых просто не в состоянии одновременно вдвоем наблюдать за действиями обоих инспекторов. Поэтому если эти понятые наблюдают за действиями одного инспектора, требуйте пригласить еще двух понятых, которые будут следить за действиями второго. И так далее – в зависимости от числа проверяющих.

Кстати, оттянуть начало выемки документов также можно, заявив ходатайство о проведения выемки в присутствии адвоката компании.

Совет № 4. Не говорите лишнего

При выемке документов необходимо сохранять спокойствие и самообладание. Разговаривать с инспекторами, проводящими выемку документов, а также с лицами, их сопровождающими (чаще всего это оперативные сотрудники ОБЭП), нужно корректно и сдержанно. Не следует давать какие-либо письменные либо устные пояснения по вопросам, не касающимся непосредственно предмета выемки.

Например, если инспектор спрашивает сотрудника о том, где его рабочее место, какую занимает должность, принадлежит ли имущество, находящееся в помещении, ему лично или это имущество предприятия, – отвечать на эти вопросы необходимо.

Если же инспектор заявляет, что ему необходимо получить у должностных лиц либо работников предприятия пояснения (письменные либо устные) о взаимоотношениях с тем или иным контрагентом, то давать такие пояснения в ходе выемки документов не следует.

Раз инспектору хочется позадавать вопросы – пусть вызывает в ИФНС официально, повесткой.

В этом случае будет возможность подготовиться к допросу и давать пояснения спокойно и в присутствии адвоката, а не в стрессовом состоянии в ходе проведения выемки документов и без поддержки адвоката.

Совет № 5. Будьте находчивы и креативны

Налоговики могут самостоятельно вскрыть помещение, если лицо, у которого проводится выемка документов, отказывается предоставить к нему доступ.

В данном случае важно дать понять проверяющим, что вы готовы впустить их в это помещение и ни в коем случае не отказываетесь, «просто ключи от этого кабинета на даче, ключи от дачи – в автомобиле супруги/друга/брата, а они сейчас уехали, поэтому давайте лучше завтра…».

При данной модели поведения у налоговиков не будет оснований для самостоятельного вскрытия помещения. Если же проверяющие все же примут решение взломать замок и проникнуть в кабинет, важно обратить внимание понятых на тот факт, что от Вас отказа открыть данное помещение не поступало. Этот момент важно отразить в протоколе выемки документов.

Еще один пример, где можно проявить находчивость. Если в ходе выемки документов налоговыми органами будут обнаружены какие-либо документы или предметы (печати, штампы, клише, бланки, чековые книжки и т.д.

) другой организации, то знайте, – они не могут их забрать, если данные документы или предметы не поименованы в Постановлении о проведении выемки документов и предметов.

В противном случае их действия также расцениваются как превышение должностных полномочий.

https://www.youtube.com/watch?v=vVkG88FWyc8

На тот случай, когда в ящике стола бухгалтера проверяемой компании «Х» вдруг оказались печати и бланки компании «Y», можно заготовить фразу: «Ох уж этот Иван Иванович (директор фирмы «Y»), вот растяпа, печать свою забыл, завтра не забыть ему вернуть». Конечно, на практике все понимают, что к чему, но руки у инспекторов связаны.

Требуйте от инспекции точного соблюдения статьи 94 НК РФ. В случае игнорирования ваших требований, отражайте все нарушения в замечаниях к протоколу выемки.

Например, налоговики зачастую не указывают количество изъятых документов (логичный аргумент чиновника – «долго считать»), обходясь формулировкой: «изъяты 3 папки с накладными за 2015 год».

Не поленитесь быть в данном вопросе формалистом – требуйте указать точное количество, ссылаясь на пункт 7 статьи 94 НК РФ. На самом деле это обычная подстраховка, чтобы в ИФНС случайно или намеренно не «выдернули» несколько накладных.

Аналогичная ситуация с другими положениями НК РФ.

В частности, если изымают подлинники документов (и не делают сразу копии), требуйте нумерацию изъятых документов (именно документов, а не папок с ними) и детализацию информации об изъятых документах в протоколе выемки, т.

е. не просто документы за такой-то период, а отдельно по видам. Основание – п. 9 статьи 94 НК РФ. Это поможет вам обезопасить себя от потери документов инспекторами.

Обратите внимание!

Налоговое законодательство запрещает производить выемку документов в ночное время, а это, в соответствии со статьей 96 Трудового кодекса, – период времени с 22.00 до 6.00 утра. Поэтому, если выемка производится в этом временном интервале, действия инспекторов можно оспорить в суде.

Выемка документов налоговой инспекцией – это довольно длительная процедура, поэтому не стоит полагаться на свою память. Если видите нарушение – сразу записывайте. Потом все эти пометки нужно будет перенести в протокол.

В ходе выемки документов периодически напоминайте понятым о необходимости тщательно наблюдать за действиями налоговиков. А в конце обязательно проследите, чтобы в протоколе выемки были отражены все нарушения, которые, по вашему мнению, допустили проверяющие.

Иногда есть смысл указать в протоколе выемки: «Переданы документы, находящиеся в офисе, по состоянию на…». Такая фраза используется, если часть документов еще не сделана.

К примеру, не оформлены накладные от одного из поставщиков. Тогда по официальной версии вы говорите, что эти накладные у бухгалтера (менеджера), который именно сегодня решил выполнить сверку.

Ну а на самом деле в срочном порядке выписываете недостающие накладные.

Оговорка в протоколе выемки «По состоянию на…» позволяет говорить, что документы на момент визита инспекции уже были составлены (а не подделаны задним числом), но не выданы по уважительной причине.

***

И наконец, совет, который на самом деле должен быть на первом месте, но ему сложно следовать, если инспекторы уже на пороге вашего офиса.

Совет № 7. Готовьтесь к выемке документов заранее

Никогда не храните в своем офисе: «чужие» печати, спорные документы, данные неофициального учета (в том числе, на флешках, ноутбуках и т.д.). Это простые правила, но редко кто их соблюдает. Инспектор просто открывает тумбочку и получает все, что ему нужно, всю доказательную базу.

Кстати, несмотря на то, что налоговики имеют право осмотреть любые помещения или иные места, где могут находиться подлежащие выемке документы и предметы, они не имеют права вторгаться на территорию сторонней организации, не названной в постановлении о выемке.

Поэтому на случай визита непрошенных гостей лучше заранее заключить договор на аренду какого-нибудь соседнего кабинета, который будет оформлен на другое юр.лицо или другого арендатора.

Естественно вы будете пользоваться этим помещением (по договоренности), однако по документам оно будет считаться территорией другого хозяйствующего субъекта.

А незаконный доступ туда грозит инспектору статьей за превышение должностных полномочий ( ст. 286 УК РФ).

Еще одно хорошее решение: поручить вести бухгалтерский и налоговый учет профессиональной бухгалтерской компании.

Тогда хранить «первичку» вы сможете на ее территории, а ваша бухгалтерская база будет находиться удаленно, на сервере этой компании.

Не говоря уже о том, что профессиональная бухгалтерская фирма всегда имеет в штате опытных налоговых юристов и умеет защищать своих клиентов, в том числе при проведении выемки документов, оставаясь в рамках правового поля.

Как проводится выемка документов в ходе выездной налоговой проверки — НалогОбзор.Инфо

- 1 Обоснование выемки

- 2 Документальное оформление

- 3 Процедура

- 4 Протокол

В ходе выездной налоговой проверки инспекция вправе проводить выемку документов и предметов (ст. 94 НК РФ). В рамках выемки у проверяемой организации могут быть изъяты любые документы и предметы, имеющие отношение к налоговой проверке (п. 5 ст. 94 НК РФ).

Обоснование выемки

Провести выемку инспекция может только при наличии мотива (обоснования) (п. 1 ст. 94 НК РФ). Например, проведение выемки документов (как подлинников, так и копий) будет обосновано, если организация не представит (несвоевременно представит) документы по требованию инспекции (п. 4 ст. 93 НК РФ). Кроме того, обоснованным считается проведение выемки подлинников документов, если:

- для проведения налоговой проверки инспекции недостаточно истребованных ранее копий (абз. 1 п. 8 ст. 94 НК РФ);

- у инспекции есть достаточные основания полагать, что подлинники документов могут быть уничтожены, сокрыты, исправлены или заменены (подп. 3 п. 1 ст. 31, п. 14 ст. 89, абз. 1 п. 8 ст. 94 НК РФ).

Документальное оформление

Чтобы провести выемку, инспекция оформляет постановление, форма которого утверждена приказом ФНС России от 8 мая 2015 г. № ММВ-7-2/189. Выносит постановление инспектор, который непосредственно проводит выездную налоговую проверку, а утверждает его руководитель инспекции (его заместитель). Об этом говорится в пункте 1 статьи 94 Налогового кодекса РФ.

https://www.youtube.com/watch?v=MDWDglj9CII

Помимо отметки руководителя инспекции (его заместителя) об утверждении постановления о производстве выемки, в этом документе должны быть указаны:

- дата и место составления;

- Ф.И.О. и должность инспектора, который вынес постановление;

- полное и сокращенное наименования организации (ответственного участника консолидированной группы), в которой проводится выездная проверка, ее ИНН и КПП;

- мотивы проведения выемки;

- полное и сокращенное наименования организации, в которой назначена выемка, ее ИНН и КПП;

- описание изымаемых документов (предметов).

Такие реквизиты предусмотрены приложением 19 к приказу ФНС России от 8 мая 2015 г. № ММВ-7-2/189.

Процедура

Инспекция проводит выемку предметов и документов в присутствии:

- представителей организации, в которой проводится выемка;

- специалистов (при необходимости).

Об этом сказано в абзаце 1 пункта 3 статьи 94 Налогового кодекса РФ.

Присутствие понятых при производстве выемки обязательно для подтверждения содержания и результатов выемки (п. 5 ст. 98 НК РФ). В качестве понятых проверяющие могут пригласить любых незаинтересованных лиц (п.

2 ст. 98 НК РФ). Например, привлекать сотрудников инспекции в качестве понятых проверяющие не вправе (п. 4 ст. 98 НК РФ). В производстве выемки должно участвовать не менее двух понятых (п. 2 ст. 98 НК РФ).

До начала выемки сотрудники инспекции предъявляют постановление о производстве выемки и разъясняют всем присутствующим их права и обязанности (абз. 2 п. 3 ст. 94 НК РФ). Далее сотрудники инспекции предлагают представителям организации, в которой проводится выемка, добровольно выдать документы и предметы. В случае отказа они проводят выемку принудительно.

Если представители организации, в которой проводится выемка, отказываются вскрывать помещения и иные места (например, сейф), где могут находиться подлежащие выемке документы и предметы, то инспекция вправе сделать это самостоятельно. При этом сотрудники инспекции по возможности должны избегать повреждений запоров, дверей и иных предметов (например, сейфа).

Это следует из положений пункта 4 статьи 94 Налогового кодекса РФ.

Проводить выемку документов и предметов в ночное время инспекция не вправе (п. 2 ст. 94 НК РФ). Ночным признается время с 22 часов вечера до 6 часов утра (ст. 96 ТК РФ).

Изымаемые документы и предметы сотрудники инспекции обязаны предъявлять всем участникам выемки и при необходимости тут же их упаковывать (абз. 1 п. 9 ст. 94 НК РФ).

Если в ходе выемки сотрудники инспекции изымают подлинники документов, то они должны снять с подлинников копии. Копии заверяет сотрудник инспекции и передает их представителю организации, в которой проводится выемка.

Если снять копии одновременно с изъятием подлинников документов невозможно, передать заверенные копии в организацию инспекция обязана в течение пяти рабочих дней после их изъятия.

Об этом говорится в абзаце 2 пункта 8 статьи 94 Налогового кодекса РФ.

Изъятые инспекцией документы (подлинники, копии) должны быть пронумерованы, прошнурованы и скреплены печатью организации либо подписью ее представителя. Если представитель организации отказывается поставить печать или подпись на изъятых документах, то инспектор делает об этом отметку в протоколе выемки. Об этом говорится в пункте 9 статьи 94 НК РФ.

Протокол

Протокол выемки документов и предметов составляется по форме, утвержденной приказом ФНС России от 8 мая 2015 г. № ММВ-7-2/189 (п. 6 ст. 94 НК РФ). Протокол составляется на русском языке (п. 1 ст. 99 НК РФ) и должен содержать в себе следующие данные:

- наименование документа (протокол выемки документов и предметов);

- место и дату составления;

- время начала и окончания выемки;

- должность, Ф.И.О. инспектора, который составил протокол;

- сведения о лицах, которые участвовали в выемке (их Ф.И.О., адрес, гражданство и т. п.);

- сведения об объектах выемки (изъятых документах, предметах);

- подробное описание результатов выемки.

Это следует из положений пункта 2 статьи 99 Налогового кодекса РФ.

https://www.youtube.com/watch?v=4i_RxeYJqGU

Сведения об объектах выемки, указываемые в протоколе, должны содержать:

- наименование изъятого документа или предмета;

- количество изъятых предметов;

- индивидуальные признаки изъятых предметов;

- стоимость изъятых предметов (если есть возможность ее определить).

По усмотрению инспекции сведения об изъятых документах и предметах могут быть отражены не в самом протоколе, а в прилагаемых к нему описях. Об этом говорится в пункте 7 статьи 94 Налогового кодекса РФ.

Протокол подписывают все лица, которые принимали участие в выемке. При этом и понятые, и представители организации, и приглашенные инспекцией специалисты могут внести в протокол или приложить к нему свои замечания. Об этом говорится в пункте 3 статьи 99 Налогового кодекса РФ.

Копия протокола о выемке вручается под расписку представителю организации, в которой проводилась выемка, или высылается в адрес этой организации (п. 10 ст. 89 НК РФ).

Ситуация: можно ли признать выемку незаконной, если она проведена с нарушением требований Налогового кодекса РФ (например, в постановлении о производстве выемки не указан мотив)?

Да, можно.

Требования к проведению выемки и оформлению ее результатов установлены в статье 94 Налогового кодекса РФ. Если инспекция при проведении выемки не соблюдает указанные требования, то выемка считается незаконной. Арбитражная практика подтверждает правомерность этого вывода. В частности, суды признают выемку незаконной, если:

- в нарушение пункта 1 статьи 94 Налогового кодекса РФ постановление о производстве выемки вынес не инспектор, участвующий в проверке, а руководитель инспекции (см., например, постановление ФАС Западно-Сибирского округа от 14 сентября 2009 г. № Ф04-5552/2009(19563-А27-49));

- в нарушение пункта 1 статьи 94 Налогового кодекса РФ в постановлении о производстве выемки не указан мотив (см., например, определения ВАС РФ от 9 июня 2008 г. № 7483/08, от 6 марта 2008 г. № 2652/08, постановления ФАС Центрального округа от 22 февраля 2008 г. А48-1613/07-15, Волго-Вятского округа от 13 ноября 2007 г. № А11-13963/2006-К2-21/874/18, Западно-Сибирского округа от 28 октября 2009 г. № А70-8990/2008, от 14 сентября 2009 г. № Ф04-5552/2009(19563-А27-49), от 19 января 2009 г. № Ф04-8162/2008(18805-А03-15), Московского округа от 29 августа 2008 г. № КА-А41/7870-08, от 12 июля 2006 г. № КА-А40/6276-06);

- в нарушение положений абзаца 1 пункта 3 статьи 94 Налогового кодекса РФ выемка проведена без участия представителя организации (см., например, постановление ФАС Восточно-Сибирского округа от 23 апреля 2004 г. № А10-5073/03-11-Ф02-1259/04-С1);

- в нарушение пункта 4 статьи 93 Налогового кодекса РФ выемка документов проведена без их предварительного истребования у организации (см., например, постановления ФАС Западно-Сибирского округа от 1 июля 2009 г. № Ф04-3822/2009(9598-А70-41), Уральского округа от 5 мая 2009 г. № Ф09-2711/09-С3).

Признание выемки незаконной дает право организации требовать от инспекции возврата изъятых документов и предметов.

Выемка документов и предметов

Энциклопедия МИП » Налоговое право » Налоговый контроль » Выемка документов и предметов

Выемка документов и предметов является одним из инструментов налогового контроля.

Действующее налоговое законодательство РФ характеризует выемку документов и предметов как процедуру изъятия для их дальнейшего изучения, либо проведения дополнительной налоговой проверки.

Существующие правила устанавливают, что выемка документов и предметов производится исключительно в рамках выездной проверки. В иных случаях, выемка допускается, только если организации ранее уже были предъявлены требования о представлении тех или иных документов и предметов налоговому органу, но руководство на данные требования не отреагировало.

Помимо этого, важным аспектом является тот факт, что никакие документы или предметы не могут быть изъяты у налогоплательщика без существенных на то оснований. Тогда данная процедура будет признана незаконной.

https://www.youtube.com/watch?v=kn5TZka6Vhk

Процедура изъятия может быть проведена только при наличии конкретных и четких оснований.

Например, когда у представителя налоговой организации есть основания полагать, что при несвоевременном изъятии у налогоплательщика определенных документов или предметов, они будут уничтожены для сокрытия конкретной информации, имеющей прямое отношение к действующим нормам и правилам налогового права РФ.

Нередко у налогоплательщиков могут быть изъяты оригиналы определенных документов в тех случаях, когда налоговый орган не располагает достаточным количеством копий, либо если у него есть подозрения о скором уничтожении оригиналов налогоплательщиком.

Предметы и документы, не подлежащие изъятию

Действующее законодательство РФ устанавливает определенные правила, на основании которых формируется список документов и предметов, которые не могут участвовать в изъятии во время осуществления налоговым органом выездной проверки.

Во-первых, процедура изъятия не может распространяться на документы, которые не имеют никакого отношения к процессу налогообложения юридического лица, к бухгалтерской отчетности и т.д. Факт изъятия таких документов налоговым инспектором сможет послужить причиной для дальнейшего обращения в судебный орган с целью защиты собственных интересов.

Во-вторых, некоторые документы обладают особенным режимом, который делает процедуру изъятия несколько иной и особенной. Например, данным режимом обладают первичные бухгалтерские документы. Их изъятие допустимо на основании соответствующего документа от органов предварительного следствия, судебными органами и т.д.

В отношении предметов не могут подлежать изъятию определенные вещи, находящиеся на балансе организации, учреждения или предприятия, которые не имеют никакого отношения к налоговому законодательству РФ.

Например, на основании проведения выездной проверки, не могут быть изъяты компьютеры учреждения, так как они являются достаточно специфическим имуществом, которое напрямую не относится к нормам налогового права.

Незаконное изъятие подобных предметов ведет к аннулированию всех результатов, полученных в ходе данной проверки и исследования имущества. Это применимо даже в том случае, если в ходе проверки были выявлены определенные нарушения и несоответствие действующим стандартам.

Протокол о производстве выемки, изъятии предметов и документов

Такой важный юридический факт, как выемка документов, либо изъятие определенных предметов у юридического лица, в обязательном порядке должен быть зафиксирован в соответствующем документе. В данном случае им будет являться протокол, составленный и подписанный уполномоченным лицом – налоговым инспектором.

Протокол составляется по установленной, письменной форме. В него включаются все основные сведения о произведенных операциях:

- дата составления протокола, которая должна совпадать с датой проведения процедуры по выемке или изъятию;

- данные об уполномоченном лице, осуществляющем выемку или изъятие документов, а также предметов – его ФИО и должность;

- данные об организации – юридическом лице, в отношении которого осуществляются процедуры выемки и изъятия;

- ссылки на определенные документы, на основании которых проводится данная процедура. Это может быть приказ вышестоящей инстанции, решение судебного органа, внутреннее распоряжение и т.д.;

- сведения о документах и предметах, которые были изъяты;

- иные сведения, вносимые в протокол и имеющие важное значение в каждом конкретном случае.

Протокол изъятия или выемки подписывается обеими сторонами – представителем налогового учреждения и руководителем организации, в которой проводилась данная проверка, либо иным ответственным и уполномоченным лицом.

Протокол, в обязательном порядке, должен содержать сведения абсолютно о каждом изъятом предмете, либо документе. Намеренное сокрытие или ошибочное не указание данных об одном, либо нескольких предметах, является недопустимым.

https://www.youtube.com/watch?v=TyMpf47KbnQ

Протокол также может включать в себя сведения о том, где находились изъятые документы и предметы, если это имеет значение в определенной ситуации. Копия данного документа обязательно должна быть вручена лицу, у которого произвелась выемка, либо изъятие предметов. Протокол может быть отдан лично или направлен по почте.

Все изъятые предметы предъявляются для рассмотрения другим лицам, участвующим в данной процедуре, с целью максимального контроля ее грамотности и правомерности.

Правила изъятия документов

Процедура изъятия документов, в обязательном порядке, должна отвечать всем существующим нормам и правилам.

Любой налогоплательщик, в отношении которого была произведена данная процедура, имеет право на обращение в суд в том случае, если считает, что она была проведена незаконно, либо с явными нарушениями норм действующего законодательства, например, если протокол изъятия отсутствует, либо составлен неграмотно.

Изъятие документов не может быть осуществлено вне рамок организованной налоговым органом выездной проверки.

Первоначальным этапом изъятия документов является предъявление соответствующего постановления налогоплательщику, для его ознакомления. Помимо этого, представитель налогового органа должен разъяснит участвующим в процедуре лицам их права и обязанности. Затем налоговый инспектор предлагает налогоплательщику добровольно отдать документы, с соответствующей записью в протокол.

Если налогоплательщик отказывается от предложения, налоговый инспектор имеет право приступить к вскрытию помещения, либо иного места, в котором хранятся нужные документы.

Изъятые документы обязательно заносятся в протокол, где составляется их подробное описание, и указываются данные о месте, откуда их изъяли. С этого момента протокол будет являться главным документом, подтверждающим проведенную ранее процедуру и факт изъятия требующихся бумаг.

Выемка документов и предметов при проверке

Налоговая инспекция периодически проверяет организации. В процессе контрольных мероприятий она имеет право производить выемку документов и предметов. Основанием для подобных действий является статья 94 НК РФ. В рамках этой процедуры инспекция может изымать любые документы и предметы, которые важны для проверки.

Основания для проведения выемки

Выемка может выполняться, только если есть соответствующие основания:

- Несвоевременное предоставление или отказ от предоставления документов, если есть соответствующие требования инспекции (основание – пункт 4 статьи 93 НК РФ).

- Предоставленных ранее копий документов недостаточно.

- Есть признаки того, что оригиналы бумаг уничтожены, скрыты или заменены.

Вся приведенная информация изложена в статье 94 НК РФ.

Изымать можно только те документы, которые относятся к предмету проверки. В частности, это следующие бумаги:

- Подтверждающие факт совершения нарушения.

- Бумаги, запрошенные ранее, но не переданные в срок.

Те документы, которые никак не относятся к предмету проверки, не изымаются.

Документальное сопровождение

Проведение выемки предполагает документальное оформление. В частности, необходимо составить постановление. Оформляется оно на основании формы, утвержденной Приказом ФНС №ММВ-7-2/189 от 8.05.15.

Постановление может быть вынесено инспектором, ответственным за конкретную проверку. Утвердить документ должен руководитель инспекции или его заместитель.

Соответствующее правило приведено в пункте 1 статьи 94 НК РФ.

В постановлении содержатся эти сведения:

- Дата и место оформления.

- ФИО и должность лица, которое выносило постановление.

- Название проверяемой компании, ее ИНН и КПП.

- Основания для осуществления выемки.

- Перечень документов и предметов, которые были изъяты.

Соответствующий перечень реквизитов оговорен в Приложении 19 к Приказу ФНС №ММВ7-2/189 от 8.05.15.

Алгоритм проведения выемки

Выемка может проводиться только в присутствии этих лиц:

- Понятые.

- Представители проверяемой компании.

- Специалисты.

Соответствующее правило указано в пункте 3 статьи 94 НК РФ. Понятые нужны для подтверждения состава документов и итогов выемки. К примеру, если процедура проводится одним сотрудником, он может подкинуть документы.

Понятые позволяют предупредить правонарушения. Понятыми, согласно пункту 2 статьи 98 НК РФ, могут являться любые заинтересованные лица. Сотрудники инспекции являются заинтересованными лицами. Следовательно, понятыми являться они не могут.

В рамках выемки должно присутствовать минимум 2 понятых.

https://www.youtube.com/watch?v=7GupzBj3fks

До начала процедуры налоговики обязаны предъявить постановление о принятии мер по выемке. Также они должны разъяснить всем присутствующим права и обязанности. Затем налоговики просят представителей компании добровольно предоставить документы и предметы.

Если в ответ на это поступил отказ, производится принудительная выемка. Представители организации могут чинить препятствия к проведению процедуры. К примеру, они могут не открыть помещение, сейф. В этом случае налоговики имеют право произвести вскрытие самостоятельно.

Однако они должны сделать все возможное для того, чтобы не допустить повреждений запоров, сейфа.

ВАЖНО! Выемка не может выполняться ночью. То есть с 10 вечера до 6 утра. Эта работа проводится исключительно в рабочее время. Документы, полученные в результате процедуры, должны быть показаны всем участникам выемки. Затем их желательно упаковать.

Если изымаются оригиналы документов, с них нужно снять копии. Последние заверяются налоговиками и отдаются сотрудникам проверяемой компании. Иногда сразу же копии снять нельзя. В этом случае заверенные копии передаются представителям компании в течение 5 дней после выемки.

Изъятые документы нужно пронумеровать, прошнуровать, а затем поставить печать проверяемой организации и подпись ее руководителя. Представитель компании может отказаться ставить печать. В этом случае налоговики должны проставить соответствующую отметку в протоколе выемки.

К СВЕДЕНИЮ! Очередность процедуры должна быть соблюдена. В обратном случае представители проверяемой организации могут оспорить выемку.

Составление протокола

Протокол оформляется по форме, установленной приказом ФНС №ММВ-7/189 от 8.05.15. Он должен быть составлен на русском языке на основании пункта 1 статьи 99 НК РФ. В документе нужно изложить эти сведения:

- Название документа.

- Время начала и завершения процедуры.

- Должность, ФИО составителя протокола.

- Перечень лиц, принимающих участие в процедуре.

- Перечень изъятых документов и предметов.

- Описание итогов выемки.

Соответствующие правила оговорены пунктом 2 статьи 99 НК РФ. Подробнее нужно остановиться на информации об объектах выемки. В протоколе должны быть эти данные:

- Название изъятых бумаг и предметов.

- Число изъятых предметов.

- Основные характеристики документов и предметов (к примеру, какие-то особенности).

- Стоимость изъятых предметов.

Стоимость указывается только в том случае, если ее возможно определить. К примеру, стоимость предмета определить можно, а стоимость документа – нельзя. Информацию о документах можно разместить не в протоколе, а в описях. Последние должны быть приложены к главному документу.

Протокол должны подписать и понятые, и представители компании, и налоговики. Понятые и представители имеют право составить перечень своих замечаний. Он прилагается к протоколу. Замечания могут касаться, к примеру, нарушений во время проведения процедуры. Соответствующее правило указано в пункте 3 статьи 99 НК РФ.

Копия протокола предоставляется представителю проверяемой компании под расписку. Вручить ее можно лично. Документ может быть также отправлен по почте. Соответствующие правила даны в пункте 10 статьи 89.

Нарушения при проведении выемки

При процедуре налоговики могут нарушить закон. Рассмотрим перечень распространенных поручений:

- Постановление вынес не инспектор, проводящий процедуру, а руководитель налоговой инспекции.

- В постановлении о проведении процедуры не указан мотив выемки.

- Процедура выполнена без участия представителя компании.

- Перед проведением процедуры налоговики не попросили представителей проверяемой компании.

Весь представленный список является основанием для обращения в арбитражный суд. По всем делам, предметом которых были рассмотренные нарушения, судом были вынесены положительные решения.

Как увеличить шансы на выигрыш дела? Нужно подготовиться. Если представители организации увидели нарушения, они должны указать их в замечаниях.

Для того чтобы заметить правонарушения, представители должны знать точный порядок проведения выемки.

https://www.youtube.com/watch?v=aTdrA22zGHc

В подтверждение своей позиции организация может подготовить свидетельские показания, предъявить документы. К примеру, инспектор неправильно составил протокол. В нем не указана вся необходимая информация. В этом случае копию протокола нужно приложить к своему исковому заявлению.

Также в суд можно обращаться и в том случае, если налоговики в ходе открытия помещений и сейфов повредили ценные предметы. Однако придется доказать, что инспектор мог обойтись без повреждений. Сделать это крайне сложно. Еще одно существенное нарушение – изъятие тех документов, которые не относятся к предмету проверки.