Расчет отпускных — головная боль не только работодателей, но и сотрудников. С приближением долгожданных дней заслуженного отдыха хочется узнать, какую сумму выплат стоит надеяться.

Основные сведения по произведению расчетов содержатся в Постановлении № 922 от 24.12.2007. В нем указан порядок выплат и их составляющие.

Важная информация о том, как рассчитать отпускные, содержится в статье.

Отпуск — гарантированное государством право каждого сотрудника на отдых от обязанностей, которые он выполняет. Оптимальная организация рабочего времени позволяет увеличивать производительность труда. Законом гарантирован минимальный 28-дневный период отдыха, максимальной границы не установлено. Основные положения об отпуске содержатся в главе 19 Трудового кодекса (в статье — Кодекс).

- Несколько слов об отпуске

- Средний заработок и особенности расчета разных видов отпускных

- Расчет отпускных: 8 правил расчета в 2021 году + примеры и БОНУС

- Базовые условия предоставления сотруднику отпуска

- Сколько дней надо отдыхать

- Как определить расчетный период

- По каким периодам НЕ начисляются отпускные?

- Что включаются в расчет отпускных при определении среднедневного дохода

- Что НЕ входит в среднедневной доход

- 1.В случае полностью отработанного расчетного периода

- 2. При не полностью отработанном расчетном периоде

- Конкретные примеры расчета отпускных в 2021 году:

- Отпускные должны быть выплачены за 3 календарных или рабочих дня?

- Расчет отпускных в 2021 году

- И еще небольшой бонус

- Расчет отпускных

- Понятие среднего заработка

- Расчет среднедневного заработка

- Период расчета

- Пример A

- Расчет отпускных при досрочном отпуске

- Пример Б

- Правила и порядок расчета отпуска

- Законодательное регулирование

- Виды отпуска и условия его предоставления

- Как рассчитывается количество отпускных дней

- Что учитывается при расчёте

- Порядок вычислений

- При полном отработанном времени

- При неполном отработанном времени

- Примеры

- Расчет отпускных в примерах | Расчет среднего заработка, дней отпуска для определение суммы отпускных — Контур.Бухгалтерия

- Количество дней отпуска для расчета

- Определение расчетного периода

- Расчет среднего дневного заработка

- Учет повышений окладов (тарифных ставок)

Несколько слов об отпуске

Оплачиваемый отпуск предполагает получение сотрудником определенной суммы денежных средств за время отсутствия. Как узнать ее размер? Правильный расчет зависит от многих факторов.

Немаловажную роль играют вид отдыха, его продолжительность и деятельность, которую осуществляет сотрудник. Таким образом, чтобы понять, как рассчитать отпускные, необходимо разобраться, что такое отпуск. Начнем с основных видов.

Оплачиваемый отпуск бывает следующих видов в зависимости от конкретной ситуации:

- основной (статья 114 Кодекса),

- дополнительный (статья 116 Кодекса),

- декретный (статья 255 Кодекса),

- по уходу за ребенком (статья 256 Кодекса),

- ученический (статьи 173 — 176 Кодекса).

Минимум общей продолжительности основного отпуска составляет 28 дней. Его предоставление обязательно каждому сотруднику один раз в год.

Для недавно оформленных работников право воспользоваться первым отпуском наступает не ранее шести месяцев после начала деятельности в данной компании. Но все же в законе предусмотрены исключения.

Для некоторых сотрудников возможен авансовый отпуск. В Кодексе для ряда категорий граждан предоставляется увеличенный отпуск. В их числе:

- инвалиды,

- несовершеннолетние,

- работники образовательной сферы,

- муниципальные служащие,

- научные сотрудники со степенью кандидатов и докторов наук,

- работники служб спасения,

- работники предприятий по производству химоружия.

Статья 116 Кодекса содержит лиц, которым помимо основного предоставляется дополнительный отпуск:

- работники, день которых является ненормированным,

- работники, выполняющие свои обязанности в условиях вредных или опасных для здоровья,

- сотрудники, которые осуществляют работу на Крайнем севере или территориях приравненных к нему.

Средний заработок и особенности расчета разных видов отпускных

Все расчеты логичнее всего начинать с понимания того, что составляет их базу, то есть данные, на основе которых производят вычисления. Независимо от используемой формулы для получения точных результатов необходимо знать следующие сведения:

- расчетный период — в большинстве случаев он составляет 12 месяцев, при неполном периоде рассчитывается индивидуально,

- отпуск — продолжительность согласуется с сотрудником,

- средний заработок в день рассчитывается по формуле, приведенной ниже.

Для расчета отпускных не обойтись без суммы средней зарплаты. Она используется в каждой формуле. Средний заработок рассчитывается на основе всех предусмотренных выплат. В их число входят:

- начисленная сотруднику зарплата согласно тарифным ставкам и окладам за время, которое он отработал,

- начисленная сотруднику зарплата за сдельную работу,

- начисленная сотруднику зарплата в процентах от суммы реализованной продукции,

- неденежная форма зарплаты,

- вознаграждения за отработанное время для лиц, которые замещали государственные должности,

- содержание (вознаграждение) за отработанное время для муниципальных служащих,

- авторские вознаграждения (для сотрудников, которые состоят в списочном составе в редакциях СМИ и организациях искусств),

- начисленная зарплата преподавателям за часы сверх установленной нагрузки,

- доплаты и надбавки к ставкам по тарифу,

- коэффициенты (доплаты и надбавки) в связи с особыми условиями труда,

- вознаграждения и премии.

Помимо указанных, в состав также включаются выплаты, которые применяет конкретный работодатель. Средний заработок формируется из фактически отработанного времени и начисленной сотруднику зарплаты (включаются, как правило, последние двенадцать месяцев).

Социальные выплаты в расчет не идут. Для определения среднего заработка вычисляют средний заработок за день для отпусков и их компенсаций. В зависимости от конкретных условий в расчете участвуют дополнительные данные (подробнее порядок расчета смотрите ниже).

В случае если работник получал за указанный период какие-либо выплаты (пособия, компенсации), то они и соответствующий отрезок времени исключаются из расчетного. К ним можно отнести:

- сохранение среднего заработка согласно законодательству (кроме перерывов для кормления ребенка),

- получение пособия по беременности и родам или временной нетрудоспособности,

- простой по независящим от сотрудника и работодателя причинам или по вине работодателя,

- невозможность выполнения обязанностей по причине забастовки, в которой сотрудник не участвовал, но она не позволила выполнить работу,

- предоставление оплачиваемых выходных для ухода за инвалидами с детства или детьми-инвалидами.

Проще всего рассчитать выплаты для «идеального» сотрудника, который не болел, ни разу не пропускал рабочие дни по каким-либо другим причинам и для которого не предусмотрены коэффициенты. Такие случаи бывают очень редко, но именно они составляют основу для подсчета суммы для всех остальных видов. Это, так называемая, стандартная схема:

СО = СЗхДО

https://www.youtube.com/watch?v=2EOLdMNg7UI

СЗ = СЗРП/(12×29,3)

СО — сумма отпускных, ДО — дни предполагаемого отпуска, СЗ — средний заработок в день, СЗРП — сумма зарплаты за расчетный период, 29,3 — усредненное количество дней в месяце.

Со второго апреля 2014 года введен новый коэффициент, которым обозначают среднее количество рабочих дней месяца. Он составляет — 29,3.

Пример

Расчет отпускных: 8 правил расчета в 2021 году + примеры и БОНУС

Расчет отпускных в 2021 году происходит по-новому.

Вы узнаете формулу и конкретные примеры расчета отпускных. Что входит в расчет, а что исключается.

Поймете, как начисляются отпускные и не ошибся ли работодатель.

Ниже мы рассмотрим все важные ньюансы.

Кликните на интересующий вас раздел или прочитайте все по порядку:

Любой человек имеет право запросить у своего начальства положенный ему отпуск. Это время будет оплачиваться исходя из среднего заработка за предыдущие 12 месяцев.

На протяжении отпуска сотрудник освобождается от выполнения служебных обязательств, но при этом продолжает получать заработную плату в виде отпускных и сохраняет за собой право на имеющуюся должность.

Базовые условия предоставления сотруднику отпуска

- Отпуск должен предоставляться ежегодно.

- В первый год работы — после минимум 6 месяцев (по договоренности с работодателем можно и раньше)

- В последующие календарные годы — в любой период соответствующий графику отпусков

Исключения из правила первых шести месяцев составляют:

- женщины до и после декретного отпуска ( а так же их мужья!),

- несовершеннолетние.

- усыновившие ребенка до 3 месяцев.

- воспитывающие детей-инвалидов.

Перед тем, как послать работника в отпуск, бухгалтер определяет срок расчетного периода, вычисляет среднедневной доход, выплачивает отпускные сотруднику.

Но на практике этот не сложный алгоритм имеет ряд подводных камней.

Сколько дней надо отдыхать

За год сотрудник обязан отдохнуть 28 дней.

Приблизительно можно посчитать так — за каждый отработанный месяц вы получаете право отдохнуть 2.33 дня.

Месяц принимается в расчет, если в нем отработано больше 15 дней.

Если первый и последний месяц работы не целые, дни за эти месяцы складываются (т.е. за 2 месяца надо отработать больше 30 дней).

Как определить расчетный период

За расчетный период берут 12 месяцев, предшествующих наступающему месяцу ухода в официальный отпуск.

В случае, если начало отпуска совпадает с месяцем трудоустройства, то в расчёт тоже принимается по факту отработанное время.

Если сотрудник по месту работы в период расчетных 12 месяцев, по официальным причинам не получал зарплату, в качестве расчетного периода всё равно берутся только последние месяцы, за которые была зарплата.

О нюансах расчета зарплаты можно почитать статью «Расчет заработной платы в 2021 году.»

По каким периодам НЕ начисляются отпускные?

В соответствии с ТК РФ, в расчетный период не включается время (даже при получении заработка), в случае наличия в этот период:

То есть если вы были в отпуске в прошлом году, это время нельзя учитывать в расчетном периоде.

Что включаются в расчет отпускных при определении среднедневного дохода

Если зарплата «серая» и выдается в конверте, требовать правильного расчета вы вряд ли сможете.

Что НЕ входит в среднедневной доход

- Компенсации и выплаты социального характера: оплата проезда, материальная помощь, льготы многодетным, деньги, полученные от учебных заведений.

- Премии, официальные не включенные в систему оплаты работы.

- Проценты, полученные от вкладов или дивиденды от акций, кредиты.

Все, что не указано в трудовом договоре в разделе Оплата, вряд ли будет ей считаться.

1.В случае полностью отработанного расчетного периода

Это когда вы ни разу не брали больничный лист, каждый день работали и с предыдущего отпуска прошел ровно год.

https://www.youtube.com/watch?v=5CaS_Xkzr50

На практике встречается очень редко, но всё-таки считается базовой формулой для расчета среднедневного заработка:

ЗарплатаЗаГод – зарплата, полученная за полный расчетный период

12мес. – количество месяцев в расчетном периоде

29,3 – среднее количество дней в одном месяце.

2. При не полностью отработанном расчетном периоде

Расчет среднедневного заработка производится по такой формуле:

КПМ – полное число месяцев, отработанных сотрудником.

∑КНМ – суммарное число календарных дней в месяцах, отработанных не полностью.

КНМ = 29,3/КД * ОД

КД – общее количество дней в месяце (к примеру в январе 31, а в феврале 28)

ОД – общее число дней, которые были отработаны.

Конкретные примеры расчета отпускных в 2021 году:

Эти примеры помогут на практике понять как происходит расчет в различных ситуациях.

1. Егор должен уйти в отпуск в мае 2021 на 28 дней. В апреле 2021 он болел с 15 по 23 число(9 дней). Начисленная ему зарплата за расчетный период =300 000 рублей. Определим, сколько сотруднику должны начислить отпускных.

- ОД=30-9=21 день

- КНМ=29,3/30*21=20,51 дней

- СреднеДневнойЗаработок=300 000/(11*29,3+20,51)=875,12 рублей

- Сумма отпускных=28*875,12=24 503 рублей

2. Галина получает 22 000 рублей начисленной зарплаты, т.е. до налогов. Весь год работала и не болела. Идет в отпуск на две недели. Итого за 12 месяцев она получила 22 000 х 12 = 264 000 руб.

Считаем среднедневной заработок: 264 000 / (29,3х12) = 750,85 руб.

Эту сумму ей начислят за две недели: 750,85 х 14 = 10 511,9 руб.На руки Галина получит: 10511,9 — (10511,9*0,13) = 9 145,35 руб.

Отпускные должны быть выплачены за 3 календарных или рабочих дня?

В законе об отпуске указано, что отпускные должны быть выплачены за 3 дня до начала отпуска. Поскольку не указано, что дни рабочие, их следует считать календарными (ст.14 ТК РФ).

Если третий день попадает на выходной или праздник, отпускные выплачиваются в предыдущий рабочий день.

Расчет отпускных в 2021 году

Самое главное изменение в расчете на 2021 год — с 1 мая 2021 МРОТ стал 11 163 рубля.

Что это значит?

Если вы идете в отпуск с мая, и зарплата меньше 11 163 рублей, отпускные будут рассчитываться исходя из этой цифры.

И еще небольшой бонус

Еще полезные материалы по теме:

Расчет декретных в 2021 году

Расчет больничного в 2021 году

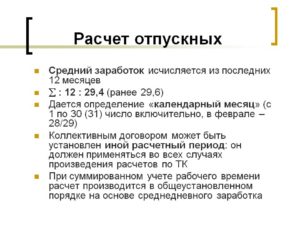

Расчет отпускных

Поводом для проведения начислений по отпускным работников предприятий и организаций является приказ руководителя. Документ составляется согласно унифицированной форме Т-6 (по единичному случаю) или Т-6А (для нескольких работников).

Прилагаемый к приказу расчет отпускных в 2014 году оформляется по утвержденной форме Т-60 («Записка-расчет о предоставлении отпуска»). Все перечисленные формы документов введены в действие Госкомстатом РФ (Постановление от 05.01.2014 г. №1).

Понятие среднего заработка

Расчеты по начислению сумм отпускных производятся с учетом средней совокупной зарплаты за период — 12 месяцев, предшествующих отпуску. Во внимание принимается средняя заработная плата работника, которая была начислена и выплачена фактически, согласно отработанному времени и без учета рабочего режима. Расчет проводится с учетом календарных месяцев, с 1-го по 30-е или 31-е число.

При исчислении отпускных необходимо рассчитать среднедневной заработок работника. После этого проводится расчет сумм для выплаты по оплачиваемому отпуску.

Формула:

Сумма отпускных выплат = среднедневной заработок Х число дней отпуска

Расчет среднедневного заработка

Размер дневного заработка сотрудника определяется как отношение начисленной совокупной зарплаты (учитываются все выплаты, согласно п.2 Положения об особенностях расчетов среднего заработка) за период к 12-ти месяцам и среднему числу календарных дней, которое определено законом. В 2014 году этот показатель равен 29,3 (изменения ст. 139 Трудового кодекса 02.04.2014 № 55-ФЗ).

Исключать из суммы совокупного дохода работника следует выплаты в период его отсутствия. А именно в случае, когда:

- осуществлялось сохранение заработка за работником, кроме перерывов, используемых для кормления ребенка;

- сотруднику выплачивалось пособие по нетрудоспособности, беременности и родам;

- на предприятии происходили вынужденные простои, возникшие не по вине работника или иным внешним объективным причинам;

- в связи с забастовкой работник не имел возможности выполнять свои обязанности, но не принимал участия в ней;

- работник использовал дополнительные оплачиваемые выходные по уходу за ребенком-инвалидом;

- работник был освобожден от выполнения обязанностей с сохранением заработной платы (полностью или частично), либо без оплаты труда (п.5 Постановления 922).

Метод расчета среднедневного заработка выглядит следующим образом:

Формула:

Среднедневной заработок = (Сумма начисленной зарплаты (с учетом премий, надбавок, выслугу лет и пр.) / 12 месяцев) / 29,3

Данная формула может служить условным методом расчетов, поскольку на практике бухгалтеру приходится использовать более сложные способы расчета. Связано это с тем, что работник в течение периода мог находиться на больничном, в отпуске. А значит нельзя принимать во внимание, что все 12 месяцев отработаны полностью.

Период расчета

Периодом расчета принимаются 12 месяцев, предшествующие дате оформления отпуска работника, а средним числом календарных дней месяца 29,3.

В случае если сотрудник отработал менее 12-ти месяцев, алгоритм расчета будет усложнен.

Бухгалтеру необходимо будет исключить из среднего заработка периоды, во время которых работник не выполнял свои обязанности, и расчет будет произведен в несколько этапов.

Формула:

Среднедневной заработок = сумма начисленных выплат / число дней расчетного периода

https://www.youtube.com/watch?v=cGfB5bmvp78

Число дней за расчетный период исчисляется путем суммирования дней полностью и частично отработанных месяцев.

Формула:

Число дней полностью отработанных месяцев = количество полностью отработанных месяцев Х 29,3

Дни неполных месяцев вычисляются по факту присутствия работника на рабочем месте, согласно приказам, распоряжениям, больничным листам и т.п.

Формула:

Число не полностью отработанных дней = (29,3/число календарных дней месяца) Х число календарных дней отработанного времени

Следует учитывать, что уплате подлежит налог на доход физического лица и взносы по страхованию, согласно п. 1 ст. 210, п. 1 ст. 224, п. 1, 2, 4, 6 ст. 226 НК РФ; ст. 7, 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ; п. 1 ст. 5, п. 1, 2 ст. 20.1 Федерального закона от 24 июля 1998 г. № 125-ФЗ.

Размер тарифов страховых взносов зависит от того, превышает ли сумма совокупных выплат работнику, начисленная нарастающим итогом с начала периода, установленный лимит 624 тысячи рублей. (ст. 8, 10 Федерального закона № 212-ФЗ, п. 1 постановления Правительства РФ от 10.12.2012 г. № 1276).

Оплату трудовой деятельности работника, не связанной с воспроизведением или приобретением основных и нематериальных средств, можно признать расходом на заработную плату в целях налогообложения прибыли, что регулируется п. 7 ст. 255, п. 4 ст. 272 Налогового кодекса РФ. При это размер страхового взноса относят к иным расходам, что определено подпунктом 1, 45 п. 1 ст. 264, подпунктом 1 п. 7 ст. 272 Налогового кодекса РФ.

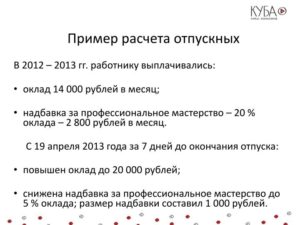

Пример A

Сотрудник предприятия Сидоров оформлен в оплачиваемый отпуск с 25 мая 2014 г. сроком на 29 календарных дней. Рабочий стаж Сидорова составляет более 3-х лет, ежемесячный оклад согласно штатному расписанию – 18000 рублей. В мае прошлого года работник находился в отпуске 29 дней (с 1-го по 29-е число).

Расчет заработной платы за данный месяц:

18000 руб. / 18 д. х 2 д. = 2000 руб.

Число дней, отработанных в периоде:

29,3 д. / 31 д. х 2 д. = 1,89 д.

В сентябре 2013 года Сидоров находился на больничном 4 дня, и заработок за этот период составил:

18000 руб. / 21 д. х 18 д. = 15428,57 руб.

Количество дней месяца, которые были отработаны в период:

29,3 д. / 30 д. х 26 д. = 25,4 д.

За 12 месяцев периода заработная плата и фактически отработанные дни составят:

| Дата | Заработная плата | Кол-во дней |

| Май 2013 г. | 2000 руб. | 1,89 д. |

| Июнь 2013 г. | 18000 руб. | 29,3 д. |

| Июль 2013 г. | 18000 руб. | 29,3 д. |

| Август 2013 г. | 18000 руб. | 29,3 д. |

| Сентябрь 2013 г. | 15428,57 руб. | 25,4 д. |

| Октябрь 2013 г. | 18000 руб. | 29,3 д. |

| Ноябрь 2013 г. | 18000 руб. | 29,3 д. |

| Декабрь 2013 г. | 18000 руб. | 29,3 д. |

| Январь 2014 г. | 18000 руб. | 29,3 д. |

| Февраль 2014 г. | 18000 руб. | 29,3 д. |

| Март 2014 г. | 18000 руб. | 29,3 д. |

| Апрель 2014 г. | 18000 руб. | 29,3 д. |

| Итого: | 197428,57 руб. | 320,29 д. |

Среднедневной заработок исчисляется следующим образом:

197428,57 руб. / 320,29 д. = 616,41 руб.

Сумма отпускных составит:

616,41 руб. х 28 д. = 17259,36 руб.

Налог на доход физического лица, который будет удержан:

17259,36 руб. х 0,13 = 2243,72 руб.

К выплате сотруднику подлежит сумма:

17259,36 руб. – 2243,72 руб. = 15015,64 руб.

Расчет отпускных при досрочном отпуске

По истечении 6-ти месяцев работы на предприятии работник имеет право на оплачиваемый отпуск, однако этой возможностью он может воспользоваться и до истечения шестимесячного срока (статья 122 ТК). Продолжительность такого отпуска должна быть согласована с работодателем.

https://www.youtube.com/watch?v=HEe13SMFIbA

При этом законом (письмо Роструда от 24.12.2007 г. № 5277-6-1) не запрещено использовать все дни положенного отпуска. Как правило, работодатели не препятствуют такой ситуации, поскольку имеют законное право удержать из заработной платы работника сумму задолженности за неотработанные дни (статья 137 ТК).

Расчеты по отпускным выплатам в этом случае будут исчисляться иным способом, нежели в ситуации с полной отработкой положенного периода. В «Положении об особенностях порядка исчисления средней заработной платы» предусмотрены подобные методики расчетов.

В частности, если у работника за период расчета (и до него) отсутствует факт начисления зарплаты за отработанные дни, средняя величина заработка будет рассчитана с учетом заработной платы за фактически отработанные дни месяца, в котором оформлен отпуск.

Рассчитываться среднедневной заработок будет по аналогии с методом расчета зарплаты за дни в месяцах, отработанных не полностью.

Пример Б

Правила и порядок расчета отпуска

Бухгалтер, специализирующийся на оплате труда, часто сталкивается с начислением отпускных выплат.

Причём встречаются такие случаи, как предоставление отпуска совместителю, новому работнику, не отработавшему полгода с момента поступления на работу, и другие интересные моменты.

Прочитав эту статью, вы узнаете, как выполнить расчёт отпуска в 2021 году и ознакомитесь с примерами расчёта отпускных выплат.

Законодательное регулирование

Самым важным нормативным документом в плане организации и оплаты труда является Трудовой Кодекс РФ. Для учёта отпуска в нём выделена целая глава под номером 19.

Кроме этого, для регулирования отдельных вопросов по предоставлению отпуска сотрудникам были приняты Федеральные законы и Постановления Правительства РФ.

В частности, Постановление № 922 «Об особенностях порядка исчисления средней заработной платы» от 24.12.2007 г. решает возможные проблемы по вычислению среднего заработка.

Базисным локальным актом на предприятии, является коллективный договор, который заключается между сотрудниками организации и работодателем. В нём прописываются все основные нюансы предоставления ежегодного отпуска. Кроме этого, ключевые моменты в предоставлении отпуска конкретного работника устанавливаются в трудовом договоре.

Виды отпуска и условия его предоставления

Трудовой Кодекс РФ гарантирует работникам организаций следующие виды отдыха:

Первые два вида отпусков являются оплачиваемыми. Основной отпуск даётся на 28 календарных дней. Сотрудник организации может выйти в отпуск после полугодовой непрерывной работы.

Специалистов определённых категорий работодатель вправе отправить в отпуск с их согласия, не дожидаясь 6-месячного стажа в организации.

К этим категориям относятся:

- представители слабого пола перед декретным отпуском и сразу после него;

- работники – усыновители детей, не достигших возраста 3 месяца;

- работники, моложе 18 лет.

В последующие годы работы на предприятии сотруднику отпуск в любое время.

Для определённых специалистов установлен удлинённый ежегодный отпуск. Его предоставляют на основании Трудового Кодекса и других федеральных законов.

В частности, ими являются:

- Работники, моложе 18 лет.

- Педагогические работники.

- Медицинские работники, связанные с ВИЧ-инфицированными больными.

- Доктора наук.

- Кандидаты наук.

- Госслужащие государственной гражданской службы.

- Инвалиды, которые продолжают работать.

- Работники, занятые на опытно-конструкторских и научно-исследовательских работах и другие.

Дополнительные отпуска с сохранением средней зарплаты устанавливаются сотрудникам организации:

- за условия труда, отклоняющихся от нормальных;

- за особый характер работы;

- за ненормированность рабочего дня;

- за труд в районах Крайнего Севера и приравненных к ним местностям;

- в других, законодательно установленных случаях.

Кроме вышеперечисленных, коллективный договор может предусматривать специальные дополнительные отпуска для отдыха работников.

Как рассчитывается количество отпускных дней

Если стаж работника составляет полный год у работодателя, то исчислить количество отпускных дней не составит особого труда. Продолжительность отпуска конкретного работающего человека прописывается в трудовом договоре при приёме его на должность. Обычно через год работы в организации предоставляют отпуск в том количестве дней, который установлен в этом документе или же его половину.

https://www.youtube.com/watch?v=sNfHO3sc7V4

Бывают случаи, когда работник просит отпуск до истечения года исполнения своих обязанностей или же решает увольняться. В таких случаях приходится вычислять, сколько дней отдыха ему полагается этому сотруднику.

Его можно вычислить по формуле:

К = ( М * Ко ) / 12,

где:

- К – это количество причитающихся дней отпуск за то время, что он проработал в организации,

- М – количество отработанных в полной мере месяцев,

- Ко – количество дней отпуска, установленного за год работы.

Например. Непрерывный стаж работника в организации составляет 7 месяцев. В трудовом договоре прописано, что за год работы ему причитается 44 дня отпуска. Количество дней отпуска, который полагается ему на этот момент составляет: (7 мес. * 44 дня) / 12 месяцев = 25,67 дней.

При расчёте отпускных дней необходимо отработанное количество месяцев округлять до целого месяца. По правилам округление следует делать следующим образом. Излишки, которые составляют менее двух недель, не берутся в расчёт. Если же излишки составляют более двух недель, то их необходимо округлить до целого месяца.

Например, сотрудник приступил к работе 8 апреля. Отпуск просит с 19 декабря этого же года. Получается, что он отработал в данной организации 7 месяцев и 9 календарных дней. Эти 9 дней отбрасываются, так как это количество дней меньше полмесяца. Расчёт выполняют исходя из 7 месяцев непрерывной работы.

Обычно при расчёте отпускных дней в конечном итоге получается дробное число. Многие бухгалтера для облегчения расчётов пользуются округлением его до целого числа, хотя законодательно нигде не прописана обязательность этого действия. При этом следует помнить, что округление надо делать в пользу работника, а не по логике арифметики.

Например, количество дней отпуска, который положен сотруднику при расчёте составило 19,31 дней. При выполнении округления выходит 20 дней.

Что учитывается при расчёте

В Постановлении Правительства России № 922 от 24.12.2007 г. рассмотрены вопросы, касающиеся исчисления среднедневного заработка. В нём указано, что расчёт размера средней зарплаты за день необходимо выполнять с учётом всех выплат, которые относятся к вознаграждениям за труд.

К ним относятся:

- Заработная плата. Это должностной оклад, тарифная ставка, оплата по сдельным расценкам, оплата в процентах от выручки и прочие, в том числе и зарплата в недежной форме.

- Различные надбавки и доплаты. Это всякого рода стимулирующие и компенсационные выплаты, северные коэффициенты и районные надбавки.

- Премии по итогам работы и другие вознаграждения.

- Другие виды выплат, относящиеся к вознаграждениям за труд.

Для выведения средней зарплаты нужно брать только те начисления, которые были сделаны за фактическое время работы и за работу, которая была выполнена по факту. Из этого следует, что при вычислении среднедневной зарплаты не надо учитывать нижеперечисленные начисления:

- пособия и другие выплаты, финансируемые за счёт Фонда социального страхования;

- выплаты, произведённые на основании среднего заработка (к ним относятся отпускные выплаты, оплата во время командировки);

- единоразовые премии, не относящиеся к оплате за труд (премия к определённым праздникам);

- подарки и материальная помощь;

- прочие начисления, не относящиеся к вознаграждению за труд.

В отношении периодов работы, включающихся в расчёт отпуска, действует тот же принцип. В расчётный 12-месячный период входит только то время, которое по факту было отработано работником.

Для расчёта отпуска из общего годового стажа выкидываются нижеуказанные периоды:

- время, когда за работником сохраняется право на получение средней зарплаты;

- время, когда сотрудник находился на больничном или в отпуске по уходу за ребёнком;

- выходные дни с сохранением зарплаты, которые выделяются для ухода за инвалидами;

- период освобождения сотрудника от работы (прогул, простой и др.).

Порядок вычислений

Периодом для начисления отпускных выплат является 12 предшествующих отпуску месяцев.

https://www.youtube.com/watch?v=rdEn67wyHLE

Бывают ситуации, когда сотрудник организации не имеет начислений по оплате труда за этот промежуток времени или же он в это время фактически не работал.

В таком случае за расчётное время необходимо взять те 12 месяцев, которые идут перед расчётным годом.

При отсутствии начислений и отработанных дней и за 2 года до отпуска, то среднедневная зарплата вычисляется на основе данных месяца, в котором работник выходит в отпуск.

При полном отработанном времени

Идеальный случай, когда работник за весь расчётный период не выходил в отпуска и на больничный лист. Тогда у него будет полностью выполнена норма его рабочего времени.

В такой ситуации отпускные начисляются по конкретной формуле:

Зд = Зг / (12 * 29,3)

где:

- Зд – среднедневной заработок,

- Зг – годовой размер зарплаты,

- 29,3 – среднемесячное количество календарных дней.

Годовой размер начисленного вознаграждения за труд получается в результате суммирования начисленной зарплаты за те 12 месяцев, которые предшествуют отпуску.

При неполном отработанном времени

Формула, рассмотренная выше, не подойдёт для расчёта отпуска в ситуациях, когда 12 расчётных месяцев отработаны работником не полностью.

Здесь необходимо пользоваться другой, более сложной формулой:

Зд = Зг / (М * 29,3 + Д * 29,3 / Дн)

Где:

- М – количество отработанных в полном объёме месяцев,

- Д – количество отработанных календарных дней в неотработанных месяцах,

- Дн – норма календарных дней в неотработанных месяцах.

Примеры

Случай 1. Сотрудник желает выйти в отпуск с 20 февраля на 15 дней. С февраля прошлого года по январь текущего года он работал без перерывов.

За это время ему начислено 198 750 рублей, из которых 13 тысяч рублей – премия к профессиональному празднику. При расчёте отпуска необходимо сумму этой премии вычесть из общего заработка. Получается 185 750 рублей.

Среднедневная зарплата будет составлять 185 750 / (12 * 29,3) = 528,30 руб. В итоге работник за 15 дней отпуска получит 528,30 * 15 = 7924,50 руб.

Случай 2. Работник берёт отпуск с декабря на 21 день. В расчётном периоде он находился на курсах повышения квалификации две недели в марте и в отпуске 10 дней в сентябре. Данные о его заработке и фактически отработанном времени приведены в таблице.

| Декабрь | 31 | 31 | 20000 | |

| Январь | 31 | 31 | 20000 | |

| Февраль | 28 | 28 | 20000 | |

| Март | 17 | 31 | 27000 | 13000 руб. – оплата командировки |

| Апрель | 30 | 30 | 20000 | |

| Май | 31 | 31 | 20000 | |

| Июнь | 30 | 30 | 20000 | |

| Июль | 31 | 31 | 20000 | |

| Август | 31 | 31 | 20000 | |

| Сентябрь | 20 | 30 | 30000 | 18000 руб. – оплата отпуска |

| Октябрь | 31 | 31 | 20000 | |

| Ноябрь | 30 | 30 | 20000 | |

| ВСЕГО: | 341 | 365 | 257000 | 31000 |

В расчёт среднего заработка будет входить заработная плата в размере 257 000 – 31 000 = 226 000 руб. Полностью отработана норма рабочего времени в 10 месяцах. В марте и сентябре он отработал всего 37 дней при норме в 61 календарный день.

Получается, в среднем за день данный сотрудник получает: 226 000 / (10 * 29,3 + 37 * 29,3/61) = 727,20 руб. Сумма отпуска за 21 день составит: 727,20 руб. * 21 дней = 15271,20 руб.

Правила и примеры расчетов представлены в следующем видеоматериале:

Рекомендуем другие статьи по теме

Расчет отпускных в примерах | Расчет среднего заработка, дней отпуска для определение суммы отпускных — Контур.Бухгалтерия

Работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка. (ст. 114 ТК РФ). Причем некоторым категориям работникам к основному отпуску положены также дополнительные отпуска.

Средний заработок, сохраняемый работнику на время отпуска (сумма отпускных), определяется по формуле:

Сумма отпускных = Средний дневной заработок × Количество дней отпуска

Сумма отпускных будет также зависеть от того, проводилось ли повышение тарифных ставок (окладов) в расчетном периоде или после.

Количество дней отпуска для расчета

Чаще всего отпуска предоставляются в календарных днях. Стандартный оплачиваемый основной отпуск 28 календарных дней. Причем работник может отгуливать его не сразу, а по частям.

Некоторым категориям работников положен удлиненный основной отпуск (ст. 115 ТК РФ). Например, не достигшие 18 лет работники должны отдыхать 31 календарный день, а инвалиды — 30 (ст. 267 ТК РФ, ст. 23 Федерального закона от 24 ноября 1995 г. № 181-ФЗ)

В трудовом законодательстве предусмотрены также дополнительные отпуска работникам (ст. 116 ТК РФ).

Для расчета важно исключить из дней отпуска все нерабочие праздничные дни. То есть как все общероссийские праздники, установленные ст. 112 ТК РФ, так и праздники, установленные в конкретном регионе законом субъекта РФ (ч. 1 ст. 72 Конституции РФ, ст. 22, 120 ТК РФ, ст. 4 Федерального закона от 26 сентября 1997 г. № 125-ФЗ, п. 2 письма Роструда от 12 сентября 2013 г. № 697-6-1).

Определение расчетного периода

По общему правилу расчетный период для расчета среднего дневного заработка определяется как 12 календарных месяцев, предшествующих месяцу, на который приходится первый день отпуска (ст. 139 ТК РФ, п. 4 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922, далее — Положение).

Из расчетного периода необходимо исключить все время, когда работник (п. 5 Положения):

- Получал оплату в виде среднего заработка (за исключением перерывов для кормления ребенка в соответствии с законодательством). Например, время командировки или другого оплачиваемого отпуска;

- Находился на больничном или в отпуске по беременности и родам;

- Не работал в связи с простоем не по своей вине;

- Не участвовал в забастовке, но в связи с ней не мог работать;

- Использовал дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- В других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты. Например, время отпуска за свой счет или отпуска по уходу за ребенком.

Может получится, что в предшествующих отпуску 12 месяцах вообще не было времени, когда работнику начислялась зарплата за фактически отработанные дни, либо весь этот период состоял из времени, исключаемого из расчетного периода. В этом случае в качестве расчетного периода нужно взять 12 месяцев, предшествующие первым упомянутым 12 месяцам (п. 6 Положения).

Если же у работника не было фактически начисленной заработной платы или фактически отработанных дней за 24 месяца, предшествующих началу отпуска, то в качестве расчетного периода принимаются дни того месяца, в котором работник уходит в отпуск (п. 7 Положения).

В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные расчетные периоды для расчета средней заработной платы, если это не ухудшает положение работников (ст. 139 ТК РФ).

В расчет берутся все начисленные работнику выплаты, которые предусмотрены системой оплаты работодателя, независимо от источников этих выплат (ст. 139 ТК РФ). В пункте 2 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922, имеется открытый перечень подобных выплат.

https://www.youtube.com/watch?v=_aUdL897VN4

Нельзя включать в расчет среднего заработка:

- Все выплаты, которые начислены работнику за время, исключаемое из расчетного периода. Они перечислены в п. 5 Положения. Например, средний заработок за дни командировок и в других аналогичных случаях, социальные пособия, выплаты за простой;

- Все выплаты социального характера и иные выплаты, не относящиеся к оплате труда. Например, материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха, подарков для детей (п. 3 Положения);

- Премии и вознаграждения, не предусмотренные системой оплаты труда (пп. «н» п. 2 Положения).

Премии (иные вознаграждения), предусмотренные системой оплаты труда, принимаются в расчет с учетом некоторых особенностей, установленных п. 15 Положения:

Расчет среднего дневного заработка

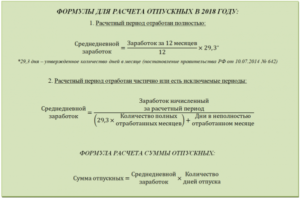

Зная расчетный период и общую сумму заработка за этот период, следует определить средний дневной заработок работника:

Средний дневной заработок = Заработок за расчетный период / (12 × 29,3)

29,3 в формуле соответствует среднемесячному числу календарных дней в полностью отработанном расчетном периоде. Причем расчетный период считается отработанным полностью, если в каждом месяце этого периода нет дней, исключаемых из расчетного периода (дней временной нетрудоспособности, командировок, отпусков, простоев и т п.).

Если расчетный период отработан неполностью, применяется формула:

Средний дневной заработок = Заработок за расчетный период / (29,3 × Количество полностью отработанных месяцев в расчетном периоде + Количество календарных дней в не полностью отработанных месяцах расчетного периода)

Причем для каждого не полностью отработанного месяца нужно применить формулу:

Количество календарных дней в не полностью отработанном месяце = 29,3 * Количество календарных дней, приходящихся на время, отработанное в данном месяце / Количество календарных дней месяца.

Пример

Работник работает в организации с 1 января 2015 года. 14 декабря 2015 г. он уходит в отпуск на 14 календарных дней. В этом случае расчетный период составляет 11 месяцев — с 1 января по 30 ноября. За расчетный период сумма заработка для расчета отпускных составила 600 000 руб. Повышений окладов за это время в организации не было.

В марте работник 21 календарный день находился в командировке. Оставшихся дней марта — 10 (31 — 21). Соответственно март является неполным месяцем расчетного периода, из которого для расчета отпускных берется только 9,5 дней (29,3 * 10 / 31).

В октябре работник болел 11 календарных дней. Оставшихся дней октября — 20 (31 — 11). Соответственно октябрь также является неполным месяцем, из которого для расчета отпускных берется только 18,9 дней (29,3 * 20 / 31).

Полностью отработанных месяцев в расчетном периоде остается 9 (11 — 2). Соответственно средний дневной заработок работника составит:

600 000 руб. / (29,3 дн. * 9 мес. + 9,5 дн. + 18,9 дн.) = 2054,09 руб.

Работнику необходимо выплатить сумму отпускных 28757,2 руб. (2054,09 руб. * 14 дн.).

Если расчетный период вообще не отработан и не было зарплаты непосредственно перед отпуском (например, сотрудница вышла из отпуска по уходу за ребенком или работник был в длительной командировке и сразу уходит в отпуск), то применяется формула (п. 8 Положения):

Средний дневной заработок = Оклад (тарифная ставка) / 29,3

Учет повышений окладов (тарифных ставок)

При расчете отпускных нужно применять коэффициент повышения, если оклады (тарифные ставки) были повышены:

- В расчетный период, непосредственно перед отпуском или во время отпуска;

- Причем повышение в отношении не одного или нескольких работников, а в отношении всей организации, ее филиала или хотя бы структурного подразделения (п. 16 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922). Например, если были повышены оклады все работникам отдела «Бухгалтерия» предприятия, то нужно применять коэффициенты при расчете отпускных всем бухгалтерам предприятия. Если же оклады были повышены только бухгалтерам по зарплате, коээфициент не применяется.

Коэффициент повышения = Новый размер оклада / Старый размер оклада

Если вместе с повышением оклада изменяется структура ежемесячных выплат и надбавок к окладу, то формула будет такая:

Коэффициент повышения = (Новый размер оклада + Новые размеры ежемесячных выплат, надбавок и доплат, зависящих от суммы оклада) / (Старый размер оклада + Старые размеры ежемесячных выплат, надбавок и доплат)

При применении коэффициентов повышения нужно учитывать, что не все выплаты должны корректироваться. Необходимо применять коэффициент только к тем выплатам, которые установлены как фиксированный процент или определенная кратность к окладу (тарифной ставке).

Те выплаты, которые установлены в абсолютном размере (не зависящем от оклада, тарифной ставки) либо в виде некой вилки (диапазона) значений процентов или кратности по отношению к окладу (тарифной ставке), повышать для расчета среднего заработка не нужно.

Для быстроты расчета воспользуйтесь нашим онлайн-калькулятором расчета отпускных:

Перейти на страницу онлайн расчета отпускных

Считайте отпускные в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

https://www.youtube.com/watch?v=tJCC4JOy-8k

Попробовать бесплатно 30 дней