Аккредитив – это финансовая операция, в рамках которой банку плательщику выдается поручение в сторону банка получателя. Банковская манипуляция осуществляется по инициативе клиентов, по их поручению в соответствии с договором о партнерстве. Поручение заключается в проведении платежей физическим или юридическим лицом в рамках оговоренных условий по распоряжению.

- Примеры выполнения банковской операции

- Покрытые и непокрытые банковские операции

- Вариации подтвержденной банковской операции

- Отзывные и безотзывные операции

- Разновидности основных форматов банковских операций

- Взаиморасчеты

- Важные моменты

- Преимущества и недостатки

- Международный аккредитив — это… Аккредитив

- Роль аккредитива

- Понятие международного аккредитива

- Преимущества и недостатки аккредитива

- Участники аккредитива

- Виды аккредитивов по классификации UCP500

- Учет аккредитива

- Реализация аккредитива

- Этапы реализации аккредитива

- Пример аккредитива

- Что такое аккредитив? Суть и виды аккредитивов

- Что такое аккредитив?

- Аккредитив – основные термины и понятия

- Схема аккредитива

- Виды аккредитивов

- Преимущества и недостатки аккредитивов

- Где применяются аккредитивы?

- Для удобства расчётов в ВЭД существуют разные виды аккредитивов — учимся грамотно использовать данный инструмент

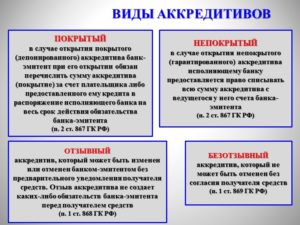

- Покрытый или депонированный

- Непокрытый или гарантированный

- Отзывный

- Безотзывный

- Подтверждённый

- Дополнительные виды

- Примеры

- Расчёты по аккредитиву

- Акцепт счёта

- Что такое аккредитив. Виды. Преимущества и недостатки акрредитива

- Что собой представляет аккредитив?

- Основные особенности

- Разновидности аккредитивов

- Формы расчетов по аккредитиву

- 📸 Видео

Примеры выполнения банковской операции

Изучив понятие и виды аккредитивов, остановимся на том, что данный формат взаиморасчетов через банк имеет как положительные моменты, так и свои недостатки.

Аккредитив можно назвать условным денежным обязательством, которое принимается банком по указанию приказодателя, в соответствии с которым финансовый институт берет на себя обязанность осуществить выплату в сторону бенефициара в размере указанном в документах. Это определяет высокий уровень безопасности и выступает гарантией того, что ни одна из сторон не окажется обманутой.

Можно описать ситуацию проще. К примеру, одна фирма желает приобрести у другой определенный товар, но в силу риска не желает оплачивать его сразу. В данной ситуации покупатель просит банк оплатить товар за него, предоставляя ему расписку о том, что осуществление выплаты произойдет позже, по факту получения товара.

Банк перечисляет определенную сумму средств продавцу, а потом, на основе расписки, взымает средства с покупателя. Расчеты с банком и между сторонами в таком формате известны как расчеты аккредитивами. Виды аккредитивов определяют отдельные тонкости партнерства между 4 сторонами.

При формировании партнерских отношений между предпринимателем и организацией, а также между частными лицами и ИП, существует высокий риск утратить деньги или товар при заключении договора или при взаиморасчетах. Представленные в банковской сфере виды аккредитивов позволяют избежать значительных потерь при проведении сделок на крупные суммы.

Минимизация рисков происходит благодаря тому, что любой финансовый процесс в рамках аккредитива реализуется при жестком контроле одновременно со стороны двух банков. Невыполнение условий договора с каждой из сторон полностью исключено.

Поставщик продукции, собственно, как и ее покупатель, просто не могут не выполнить своих обязательств в рамках партнерства.

При использовании аккредитивов при проведении взаиморасчетов крайне важно выбрать подходящий вид операции.

Открытие последнего выполняется банком исключительно по указанию плательщика, следовательно, и выбор в отношении формата операции остается за плательщиком.

Информация относительно предполагаемого подтипа банковской операции вносится в договор. В соответствии со стандартами ЦБ РФ принято выделять следующие виды аккредитивов:

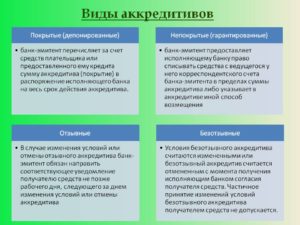

- Покрытый, или депонированный.

- Непокрытый, или гарантированный.

- Отзывной.

- Безотзывной.

- Подтвержденный. Он может быть как отзывным, так и безотзывным.

Покрытые и непокрытые банковские операции

Депонированная и гарантированная операции – это самые распространенные расчеты аккредитивами. Виды аккредитивов определяют спецификацию самих операций.

- Покрытая операция. В данной ситуации при открытии аккредитива банк-эмитент выполняет перечисление средств счетом плательщика на весь размер аккредитива. Это называется покрытием. Средства передаются в распоряжение банка исполнителя на весь термин действия договора.

- Непокрытая операция. Гарантированная банковская операция предусматривает при открытии аккредитива перечисление средств банком-эмитентом. Исполняющему банку просто предоставляется право списывать средства с имеющегося у него счета в рамках стоимости аккредитива. Порядок процедуры списания средств с корреспондентского счета, находящегося в банке-эмитенте, определяется специальными соглашениями между финансовыми институтами.

Вариации подтвержденной банковской операции

Подтвержденный аккредитив, виды которого могут отличаться в зависимости от спецификации сделок (отзывной и безотзывной), представляет собой аккредитив, при выполнении которого исполнительный финансовый институт берет на себя обязательства в осуществлении платежа независимо от факта перечисления денег от банка, где был оформлен подтверждающий аккредитив. Порядок согласования нюансов по проведению операции определяется межбанковскими соглашениями. Ответ на вопрос о том, какая комбинация видов аккредитива невозможна, кроется именно в представленном выше определении. Другие тандемы просто неприемлемы.

Отзывные и безотзывные операции

Не менее востребованным при проведении взаиморасчетов принято считать как отзывной, так и безотзывной аккредитив. Виды аккредитивов этой категории также имеют свою специфику.

- Отзывная банковская операция может быть модернизирована либо полностью отменена банком-эмитентом. Основанием для отказа может служить письменное распоряжение плательщика. Согласование с получателем средств в данной ситуации не требуется. После отзыва аккредитива банк-эмитент не несет никакой ответственности перед плательщиком.

- Безотказная операция может быть отозвана только в той ситуации, если получатель даст свое согласие на изменение условий партнерства и предоставит его в исполняющий банк. Частичная смена условий по данной категории взаиморасчетов не предусмотрена.

Получатель средств по банковской операции имеет право отказаться от платежа, но до момента истечения его срока действия и при условии, что данный нюанс оговорен в договоре. Допускается по предварительной договоренности и акцепт третьего лица, которое уполномочено правами плательщика.

Разновидности основных форматов банковских операций

Выделяют не только основные виды аккредитивов, но и их разновидности. Можно упомянуть следующие модификации банковской операции:

- С красной оговоркой. Это договор, в соответствии с которым банк-эмитент предоставляет право исполняющему банку на произведение оплаты в форме аванса поставщику товаров. Сумма аванса определяется заранее и предоставляется до того момента, как оказана услуга или произведена отгрузка товаров. Именно эти виды аккредитивов при международных расчетах наиболее востребованы, так как повышают уровень доверия между сторонами.

- Револьверная операция. Она представляет собой аккредитив, который открывается частично по платежам в рамках суммы контракта. Он автоматически обновляется по мере расчета за каждую из партий товаров или за определенный объем услуг. Для цикличного снижения денежного объема контракта при систематических поставках идеально подходит данный аккредитив. Виды аккредитивов этой категории пользуются популярностью.

Взаиморасчеты

При заключении контрактов в договорах обязательно указывается форма взаиморасчетов, а также особенности поставки товара или схема предоставления услуги. Обязательно прописываются в бумагах планируемые виды аккредитивов и их характеристики. Во избежание проблем бумаги должны содержать следующую информацию:

- Название банка-эмитента.

- Название финансового института, который будет осуществлять обслуживание получателя средств.

- Идентификационные данные получателя средств.

- Размер банковской операции.

- Виды документарного аккредитива, которые планируется использовать.

- Формат информирования получателя об открытии банковской сделки.

- Формат информирования плательщика о номере счета, который предназначен для депонирования денег. Счет открывается исполнительным финансовым институтом.

- Срок действия самого аккредитива, сроки предоставления документов и нормы по их оформлению.

- Спецификация оплаты сделки.

Важные моменты

Для того чтобы партнерство прошло успешно, плательщик должен самостоятельно или с помощью специалиста изучить этот формат банковских операций, ориентируясь на то, кто использует какие виды. Аккредитивы различаются в зависимости от формата взаиморасчетов. Для конкретного случая нужно выбирать оптимальный формат партнерства.

Стоит сказать, что в случае нарушения формата расчетов вся ответственность возлагается на финансовые институты в соответствии с законодательством.

Это определяет тот факт, что представители финансовых заведений особо внимательно подходят к проверке документации, которая подтверждает поставку товара, выполнение определенного объема работ или оказание услуги.

Преимущества и недостатки

Для данного типа безналичного расчета свойственны и плюсы, и минусы. К положительным сторонам партнерства стоит отнести наличие 100-процентной гарантии осуществления платежа продавцу товара или представителю услуг.

Контроль над осуществлением взаиморасчетов по сделке реализуется самими финансовыми институтами, что исключает риск обмана и надлежащее выполнение своих обязательств каждой из сторон.

При осуществлении банковской операции, благодаря отсрочке в выплате, покупатель не изымает часть капитала из хозяйственного оборота. Оплата товара или услуги проводится как бы в рассрочку. На момент подписания договора средств на руках у покупателя может и не быть.

Этот же момент выступает и недостатком, но уже для продавца товаров и представителя услуг. Они получают деньги с отсрочкой. Стоит упомянуть, что схема партнерства по аккредитиву весьма сложная, разобраться в ней сразу не получится.

Однако мировая практика показывает, что бизнесмены, которые единожды воспользовались предложением, уже никогда не используют другие форматы оплаты. Преимущество в плане высоких показателей безопасности полностью перекрывает сложную схему документооборота и относительно высокие комиссии банков.

Видео:Международные расчеты АККРЕДИТИВСкачать

Международный аккредитив — это… Аккредитив

В нынешнем мире на поприще реализации всех преимуществ построения международных бизнес-отношений стал популярен такой инструмент, как аккредитив. Где он используется? Для чего предназначен? Об этом и многом другом читайте далее.

Роль аккредитива

Подобная форма расчетов, набирающая в современном мире неслыханные обороты, применяется, как правило, в международной торговле. Прежде всего она позволяет найти четкий баланс между интересами экспортеров и покупателей, то есть импортеров. Далее мы подробнее расскажем о международных аккредитивах, их классификации, и приведем образцы.

Понятие международного аккредитива

Международные аккредитивы — это условные обязательства, выраженные в денежной форме и применяемые банком-эмитентом за поручением плательщика по аккредитиву на мировом финансовом рынке.

Их движение регулируется согласно «Унифицированным обычаям и правилам для аккредитивов», а также «Публикацией МТП № 500» (UCP500).

В целом, аккредитив — это документальное соглашение, после подписания которого банк-эмитент обязуется по прошению клиента (плательщика) произвести операцию по оплате документов непосредственно третьему лицу, то есть бенефициару, для которого открывался аккредитив.

https://www.youtube.com/watch?v=DRfsqiAS-IY

Банковское обязательство по аккредитиву является самостоятельным, не зависящим от отношений сторон в правовом поле действия коммерческого контракта. Данное положение установлено с целью защиты банковских и клиентских интересов.

Стороне-экспортеру, в свою очередь, оно обеспечивает создание стойких ограничений к требованиям по оформлению документов и, соответственно, получению платежей на основе существующих условий аккредитива, а импортер получает гарантию выполнения условий данного документа экспортером.

Из вышесказанного следует, что аккредитив располагает рядом признаков, что отличает его от обыденной сделки купли-продажи либо коммерческого документа, а также обладает силой законного договора, на котором основывается.

Преимущества и недостатки аккредитива

Рассматривая понятие международного аккредитива, стоит рассказать о главных преимуществах и недостатках данного инструмента. Начнем с положительных сторон:

- ликвидация риска возникновения ситуации, когда создаются некорректные маршруты денежных средств;

- устранение рисков по неплатежеспособности;

- ликвидация возможности изменений условий договора в одностороннем порядке после заключения сделки и, соответственно, выставления аккредитивного соглашения;

- устранение рисков утраты денежных средств;

- ликвидация возможности нарушения правовых норм одной из сторон, регулирующих часть договора по неполучению выручки в валюте международных расчетов, которые существуют относительно валютного законодательства;

- для участников появляется возможность использования аккредитива в системе связанных сделок как средство финансирования коммерческих отношений, а также как обеспечение данного финансирования;

- обеспечение гарантий в силу правовой силы документа, а также исполнение всех обязательств в полной мере двумя сторонами;

- обеспечение правовой и документальной защищенности интересов сторон.

Что касается минусов, они выглядят следующим образом:

- трудности с большими объемами документов на различных этапах оформления аккредитивов;

- большие затраты на оформление подобных форм расчета для сторон по внешнеторговой сделке.

Участники аккредитива

Сторонами реализации международного аккредитива являются следующие субъекты:

- Претендент — покупатель, который поручает своему банку открыть аккредитив на условиях, выработанных в их соглашении.

- Банк-эмитент — финансовая инстанция, открывающая аккредитив за поручением претендента и за его счет.

- Бенефициар — поставщик (экспортер), то есть юридическое лицо соглашения, получающее аккредитив.

- Авизо-банк — банк, целью которого является поручение в форме расчетов известить в пользу экспортера об открытии аккредитива и, соответственно, передать полный текст документа.

- Исполнительный банк — производит операции по платежам и имеет полномочия на проведение подобных операций от банка-эмитента.

- Подтверждающий банк — помимо основных положений соглашения к перечню обязательств добавляет по аккредитиву обязательство по условиям соглашения между финансовыми учреждениями производить аккредитивные платежи.

- Переводящий банк — производит операции по переводу аккредитива за поручением бенефициара и наделенный полномочиями на проведение подобных действий; данный банк будет, соответственно, и исполнительным.

Виды аккредитивов по классификации UCP500

Существует множество видов аккредитивов в зависимости от роли, которую они играют во всевозможных финансовых операциях, интересах участников данных расчетов и т. д. Соответственно, существует не меньшее количество модификаций, уже отнесенных к тому или иному виду соглашений.

Для начала приведем классификацию по стандартам UCP500 (по умолчанию подчиненный основным требованиям UCP500 аккредитив – открытый аккредитив):

- Отзывной аккредитив — это форма расчета, когда у банка-эмитента появляется возможность изменять или аннулировать условия договора, предварительно не сообщив экспортеру. В практике используется, однако, крайне редко.

- Резервный аккредитив — это банковская гарантия, использующаяся в случаях нарушения обязательств контрагентами по международному торговому контракту. Однако в силу того, что данный вид подчинен требованиям UCP500, на него распространяются все без исключения положения, урегулированные данными требованиями.

- Переводной аккредитив — форма расчетов, при которых экспортер просит переводной банк об использовании финансового инструмента одним или несколькими другим экспортерами.

- Подтвержденный аккредитив — это форма расчета, которая по поручению эмитента подтверждается другим финансовым учреждением. Данное учреждение имеет аналогичные обязательства, что и эмитент.

На практике используется огромное количество форм расчетов, но они не регламентируются правилами UCP500 и финансовыми инстанциями, в которых открыт аккредитив, так как используются в соответствии с существующим опытом.

https://www.youtube.com/watch?v=JW_en0A2eDE

Огромного распространения на мировом финансовом рынке приобрели аккредитивы по покупке недвижимости. Стороны снижают риск по невыполнению условий договора, используя такую форму расчета, как аккредитив. Недвижимость поступает в законное владение покупателя только после регистрации купли-продажи в государственных органах.

Учет аккредитива

Также стоит заметить, что при формировании финансовой отчетности предприятиям необходимо вести корректный учет операций по международным расчетам и ясно видеть, где учтен аккредитив. Проводки (в бухгалтерском учете) аккредитивов проводятся при помощи счета № 55 «Специальные счета» (субсчет 1).

Реализация аккредитива

Реализация аккредитива — платеж по аккредитивному соглашению. Особую роль в данном случае играют денежные аккредитивы, когда филиалу банка за рубежом делегируется право на проведение платежных операций. Случаи реализации аккредитивов:

- по требованию, то есть когда представлены все необходимые документы;

- при помощи акцепта, которые выписываются на подтвержденный банк;

- при помощи негоциаций: негоциирующий банк оплачивает экспортеру стоимость представленных документов (или обязуется произвести операцию по оплате) до получения от эмитента расчета.

Этапы реализации аккредитива

Выделяют несколько основных этапов в реализации аккредитива:

- Предварительный: клиентам необходимо составить основные положения договора.

- Заключается соглашение между сторонами.

- Дается поручение ответственному банку импортера составить заявление на открытие аккредитива по форме банка на открытие аккредитива.

- Открытие аккредитива.

- Мониторинг корректности составления аккредитива.

- Выполнение экспортером условий по предоставлению услуг или товарных поставок.

- Мониторинг соответствия содержания контрактов условиям аккредитива.

- Банк сообщает о найденных расхождениях и возвращает документацию на доработку обратно экспортеру.

- Проводятся расчеты по контрактам по поручению банка.

- Банк передает все документы компании-импортеру.

Пример аккредитива

Ниже приведен образец аккредитива для лучшего понимания функционирования данного документа.

| Суммапрописью | Сто тридцать пять тысяч рублей 00 копеек | ||

| ИНН 6533018764 | Сумма | 135000-00 | |

| Сч. № | 33333444445555566666 | ||

| ПлательщикООО «Русская береза» | |||

| БИК | 012345678 | ||

| Сч. № | 99999888887777766666 | ||

| Банк плательщика»Балтинвестбанк» г. Санкт-Петербург | |||

| БИК | 076543212 | ||

| Сч. № | 55555666663333300000 | ||

| Банк получателя»Алеф-Банк» г.Москва | |||

| ИНН 0390564656 | Сч. №(40901) | ||

| Вид оп. | 08 | Срок дейст. аккредит. | 05.12.2021 |

| Наз. пл. | |||

| ПолучательАОЗТ «Полюс» | Код | Рез. поле | |

| Видаккредитива | безотзывной, непокрытый | ||

| Условиеоплаты | без акцепта | ||

| Наименования товаров, № и дата договора, срок отгрузки товаров, грузополучатель и место назначения | |||

| Платеж по представлению (вид документа) | |||

| Дополнительные условия | |||

| № сч. получателя |

Именно так выглядит аккредитив. Внизу также ставятся подписи компетентных лиц и мокрая печать, вверху указывается номер аккредитива, вид платежа и дата оформления.

Видео:Что такое аккредитив для юридических лиц? Суть аккредитива. Как оформляется аккредитив.Скачать

Что такое аккредитив? Суть и виды аккредитивов

Сегодня мы продолжим разговор о банковских услугах и рассмотрим, что такое аккредитив, где может использоваться такая услуга, чем она интересна.

Эта услуга более популярна для представителей крупного и среднего бизнеса, однако, в последнее время она все шире распространяется и на мелких предпринимателей, и даже на физических лиц, не занимающихся бизнесом.

Поэтому знать, что такое банковский аккредитив, какие виды аккредитивов бывают, будет полезно всем, даже просто для общего развития.

Что такое аккредитив?

Аккредитив – это обязательство банка плательщика осуществить платеж в банк получателя только после того, как получатель платежа предоставит в свой банк определенные документы, предусмотренные условиями открытия аккредитива.

https://www.youtube.com/watch?v=hnKyfGwVpmo

Аккредитивы относятся к т.н. документарным операциям банка, то есть, к операциям, основой которых является документооборот. Чаще всего документарные операции, в частности и аккредитивы, используются предприятиями, осуществляющими экспортно-импортную деятельность, но это не единственная сфера их применения.

Для чего необходимы аккредитивы? Простыми словами – для того, чтобы исключить обман между сторонами определенной сделки. Банк просто выступает юридическим гарантом между сторонами сделки, за что получает свои комиссионные.

Аккредитив – основные термины и понятия

Рассмотрим основные термины и понятия, связанные с открытием аккредитивов.

Эмитент аккредитива – банк, в который обратился клиент, желающий открыть аккредитив.

Банк-бенефициар – банк, в котором обслуживается клиент, в пользу которого открывается аккредитив.

Бенефициар – получатель платежа по аккредитиву.

Сделка – определенная операция купли-продажи, для расчетов по которой открывается аккредитив.

Сумма аккредитива – сумма сделки, для проведения расчета по которой открывается аккредитив.

Срок аккредитива – ограниченный период, на протяжении которого действует аккредитив.

Вид аккредитива – условия открытия аккредитива (подробнее рассмотрю часто встречающиеся варианты чуть ниже).

Комиссия за открытие аккредитива – стоимость открытия аккредитива, установленная тарифами банка. Обычно исчисляется в процентах годовых от суммы аккредитива, также может включать какой-то фиксированный или минимальный платеж. При этом часть полученной комиссии банк-эмитент оплачивает банку-бенефициару за его услуги.

Схема аккредитива

Рассмотрим схему действия аккредитива на примере. Допустим, у нас есть поставщик и покупатель определенного товара, которые не доверяют друг-другу и хотят подстраховаться. Покупатель боится отправлять деньги, не видя товар, а поставщик – отправлять товар, не видя денег.

В такой ситуации может помочь открытие аккредитива. Покупатель открывает в своем банке аккредитив, вносит на специальный счет сумму платежа, и поручает отправить ее поставщику в его банк, но лишь только после того, как поставщик предоставит документы, подтверждающие факт отправки товара.

Банк покупателя отправляет банку поставщика уведомление об открытии аккредитива, а банк поставщика сообщает об этом самому поставщику. Поставщик, зная, что средства для оплаты товара уже зарезервированы и будут ему отправлены, производит отправку товара и предоставляет в свой банк документы, подтверждающие этот факт.

Банк поставщика проверяет юридическую чистоту этих документов и на основе этого производит необходимый платеж, о чем отчитывается банку покупателя. После этого банк покупателя перечисляет в банк поставщика зарезервированные средства своего клиента. Поставщик получает свои деньги, покупатель – товар, а банки – свои комиссионные. Все довольны.

Такова классическая схема аккредитива, а в зависимости от вида услуги некоторые действия могут варьироваться.

Для наглядности примерную схему действия аккредитива можно представить на следующем рисунке (цифрами обозначен порядок действий):

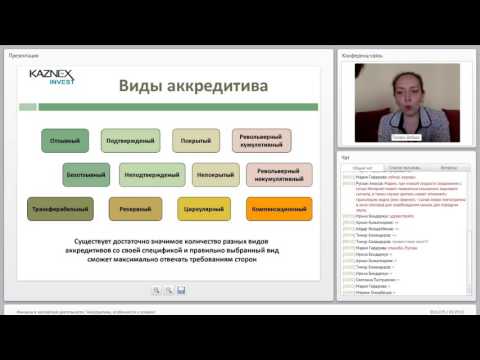

Виды аккредитивов

Рассмотрим самые распространенные виды аккредитивов – их можно разделить по нескольким признакам.

Исходя из того, можно ли отменить действие аккредитива, выделяют отзывные и безотзывные аккредитивы.

Отзывной аккредитив предполагает возможность банка-эмитента отозвать (аннулировать) свое поручение о перечислении средств до момента подачи необходимых документов противоположной стороной, то есть, отменить операцию, без уведомления банка-получателя.

Безотзывной аккредитив не предполагает возможности его аннулирования без уведомления банка-получателя и без согласия непосредственного получателя платежа. То есть, он тоже может быть отменен, но только при согласии двух сторон, а не в одностороннем порядке как отзывной аккредитив.

https://www.youtube.com/watch?v=rSvwRFwR1rI

Безотзывные аккредитивы применяются на практике гораздо чаще, чем отзывные, поскольку они больше удовлетворяют интересы обеих сторон сделки.

По степени ответственности обоих банков различают подтвержденные и неподтвержденные аккредитивы.

Подтвержденный аккредитив гарантирует, что банк получателя, либо другой, третий банк выплатят получателю причитающуюся сумму, даже если банк отправителя не перечислит ему деньги.

Неподтвержденный аккредитив предполагает, что платеж поступит получателю только если его реально перечислит банк-эмитент.

По возможному источнику средств для исполнения платежа выделяют покрытые и непокрытые аккредитивы.

Покрытый (депонированный) аккредитив означает, что банк-эмитент перечисляет сумму платежа банку получателя на весь срок действия аккредитива. Эта сумма является гарантированным покрытием, и уже сразу находится в распоряжении банка получателя.

Непокрытый (гарантированный) аккредитив означает, что банк-эмитент разрешает банку получателя списывать сумму платежа со своего корреспондентского счета, либо оговаривает какие-то другие условия получения возмещения. В практике чаще всего используется именно этот вид аккредитива.

Рассмотрим и некоторые другие известные виды аккредитивов.

Аккредитив с красной оговоркой означает, что банк-эмитент обязуется произвести банку получателя оговоренную сумму авансового платежа еще до поступления подтверждающих документов от получателя.

Револьверный аккредитив открывается, когда необходимо регулярно совершать однородные операции. Каждый раз он действует на какую-то определенную партию товара и далее возобновляет свое действие на следующую партию.

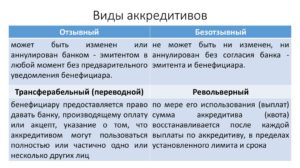

Переводной (трансферабельный) аккредитив предполагает возможность перевода его части другому бенефициару, если это будет необходимо.

Резервный аккредитив или аккредитив stand-by – это некий симбиоз аккредитива и банковской гарантии, при действии которого поставщик получает оплату за товар, даже если покупатель откажется ему платить – выплату производит банк за счет собственных средств.

Преимущества и недостатки аккредитивов

Все преимущества и недостатки аккредитивной формы расчета сводятся к одному.

Преимуществом является гарантия банка, что клиент получит необходимый товар-услугу, его деньги не пропадут, противоположная сторона сделки – не мошенник и не обманет его.

А недостатком то, что открытие аккредитива стоит денег, как правило – это несколько процентов от суммы платежа. Таким образом, за повышенный уровень безопасности проведения сделки просто приходится дополнительно заплатить.

Где применяются аккредитивы?

Рассмотрим самые распространенные сферы применения аккредитивов:

- Экспортно-импортные операции;

- Торговые операции внутри страны;

- Крупные сделки между физическими лицами (например, купля-продажа недвижимости).

Теперь, когда вы знаете понятие и суть аккредитива, давайте подведем итоги и выделим самое главное.

Теперь вы имеете представление о том, что такое аккредитив, для чего он нужен, какие виды аккредитивов можно встретить на практике.

Повышайте свою финансовую грамотность вместе с сайтом Финансовый гений – присоединяйтесь к числу наших постоянных читателей и подписчиков. Увидимся в новых публикациях!

Видео:Что такое аккредитив?Скачать

Для удобства расчётов в ВЭД существуют разные виды аккредитивов — учимся грамотно использовать данный инструмент

Банк, осуществляющий выплату, оформляет поручение банковскому учреждению — получателю, называемое аккредитивом. Данное распоряжение исходит от клиента, обеспечивается им с указанием определённой суммы.

Перечисляясь предприятию или лицу, финансы участвуют в операции на заранее оговорённых в документе условиях. Следовательно, аккредитив — это документ в бумажной форме, составляемый банками.

Начинающим бизнесменам и участникам ВЭД нужно ориентироваться в видах аккредитивов. Именно об этом пойдёт речь в данном разделе.

В отношениях компаний-партнёров, а также физических лиц, важна финансовая надёжность. Страховка бизнеса, помогающая избежать потерь, нужна при любых взаимных расчётах. Такую функцию может выполнить аккредитив.

https://www.youtube.com/watch?v=W9-PH08b6fo

Существует несколько его типов и каждый из них требуют изучения. Но данная форма расчётов удовлетворяет большинство клиентов. Она контролируется двумя банковскими организациями, что исключает невыполнение финансовых обязательств или гарантирует возврат денег.

Избрав тип оферты, плательщик указывает его в поручении банку. Так документарный аккредитив представляет собой обязательство банковского учреждения о производстве платежа продавцу товара (бенефициару) при предоставлении надлежаще оформленной документации.

ЦБ РФ (Центральный банк) в «Положениях» перечисляет ряд видов аккредитивов, с которыми ознакомимся ниже.

Покрытый или депонированный

Открывающий банк перечисляет сумму исполняющей банковской организации за счёт клиента на полный срок аккредитива, что называется покрытием.

Аккредитив — страховка при взаимных расчётах.

Соглашение ограничено периодом действия оферты. К примеру, покрытый (депонированный) безотзывный аккредитив практически нельзя отменить.

Непокрытый или гарантированный

Открывающий банк передаёт право списания финансов с корреспондентского счёта исполняющей банковской организации, которая списывает эти средства в рамках суммы аккредитива, а также в определённом порядке.

Аккредитив покрытый и непокрытый работает по простой схеме, чем привлекателен для клиентов, но в сфере внешнеэкономической эти разновидности отсутствуют, так как они тождественны большинству аккредитивов.

Отзывный

Данный вид отменяется или изменяется инициирующим банком по письменной просьбе клиента. Получатель финансов при этом не обеспечен согласованиями и обязательствами.

Безотзывный

Отменяется лишь при согласии получателя, даваемого через исполняющий банк. Иначе перемена условий невозможна, в том числе частично.

Документарный аккредитив в международных расчётах применяется лишь по безотзывному типу.

Подтверждённый

Включает в себя отзывный и безотзывный аккредитив. Исполняющий банк выдаёт финансовую сумму получателю вне зависимости от того, поступили ли деньги от банковского учреждения, открывшего операцию.

Процесс должен быть подтверждён соглашением. Так безотзывный подтверждённый аккредитив практически не подлежит отмене. При этом покупатель просит у банка продавца подтвердить оферту.

Дополнительные виды

Имеются также подвиды или разновидности вышеописанных форм:

- С красной оговоркой. Банк, открывающий такую оферту, даёт полномочия исполняющему финансовому учреждению на выдачу аванса получателю, являющемуся поставщиком товара. Это происходит до его отгрузки или оказания услуги, а также предоставления документов по торговой сделке.

- Револьверный открывается на частичные платежи в рамках суммы по контракту. Такой аккредитив возобновляется автоматически при очередном расчёте за следующую партию товара. Это уместно, если поставки стабильны во времени и циклическая сумма контракта снижается.

- Переводный или трансферабельный. Продавец (бенефициар) может уполномочить банк-исполнитель перевести сумму полностью или частично другому лицу (бенефициару).

- С платежом по предъявлению. Выплаты производятся после подачи банку надлежаще оформленных документов, проверенных им по соблюдению всех условий.

- С отсроченным платежом. Выплаты осуществляются не в момент предоставления документов, а через некоторое, обусловленное соглашением, время. Покупатель получает отсрочку, а продавец — гарантию на будущее.

- Резервный — по типу «Stand-by». Обеспечивает гарантию по контрактным обязательствам. Это не расчётный, а обеспечивающий исполнение инструмент.Платёж осуществляется при предъявлении контрактных документов. Продавец (бенефициар) пользуется данным аккредитивом при нарушении обязательств, допущенных против него.

Получатель финансов вправе отказаться от пользования аккредитивом до истечения периода действия, что оговаривается заранее.

Примеры

Для простоты понимания во внутреннем использовании безотзывной покрытый аккредитив применяется при расчётах по ипотеке. Средства заёмщика по кредиту размещаются банком на счёт. Затем, после предоставления документов о переходе права собственности на жильё к заёмщику, финансы переводят продавцу.

https://www.youtube.com/watch?v=0VWktI5MyoA

Иногда сделки по тем или иным причинам оказываются под угрозой. Требуется минимизация рисков, одним из способов которой является факторинг — это обеспечение средствами под уступку денежного требования.

Непокрытый аккредитив, к которому применяется факторинг, действует на более мягких условиях.

Безотзывной неподтверждённый документарный аккредитив, открытый учреждением-эмитентом, приобщает банк-агент, авизирующий поручение. Он не несёт ответственности, лишь проверяет подлинность соглашения.

Документарный безотзывный аккредитив — твёрдое соглашение, существующее в нескольких видах. Это высокая степень уверенности в оплате, защита покупателя, минимальный риск.

Расчёты по аккредитиву

Расчёты по аккредитиву, как и безналичные расчёты вообще, отражаются в контрактах с указанием их формы.

Если это аккредитив, должны быть описаны следующие условия:

- Какой банк его открывает (эмитент).

- Банк, обслуживающий получение.

- Получатель.

- Сумма.

- Вид.

- Как получатель будет извещён об открытии.

- Когда плательщику будет сообщён номер счёта, на который финансы будут депонированы в банке-исполнителе.

- Период действия, срок предоставления товарных документов (либо по оказанию услуг) и форма их заполнения.

- Условия проведения платежа.

- Ответственность по обязательствам.

- Другие условия (частичная оплата и тому подобное).

При безналичном порядке расчёта банки отвечают по закону за нарушения при перечислениях финансов.

Понятие «индоссамент» означает надпись на ценной бумаге, свидетельствующую переход прав по ней к другому лицу. Обычно оформляется на обратной стороне или на дополнительном листе. При этом индоссант — это лицо, передающее права и отвечающее за осуществление процесса.

По традиции индоссамент не бывает частичным. При этом можно оговаривать в тексте условия потери силы обязательства. В операциях по аккредитивам данное понятие используется в связи с различными бланками документов и чеками.

Акцепт счёта

Итак, что значит «счёт акцептован»? Акцептом называется ответ о принятии платежа получателем. В переводе с английского accept – «соглашаться», «принять».

Трактовка понятия «акцептованный счёт» зависит от ситуации, в общем случае это принятие условий письменного документа (в данном случае — по аккредитиву). По нормам РФ такое согласие должно быть полным (не частичным). А также безоговорочным.

Подведём итоги. Для понимания правильного применения данного финансового документа, нужно разбираться в его разновидностях, учитывать подводные камни и грамотно использовать его преимущества для процветания предприятия.

Видео:Занятие № 18. АккредитивыСкачать

Что такое аккредитив. Виды. Преимущества и недостатки акрредитива

Аккредитив – счет в банковском учреждении, посредством которого осуществляются торговые операции. Повсеместно используется практически во всех развитых странах, распространяется и внутри российского рынка. Основное назначение аккредитива – обеспечение финансовой безопасности в рамках торговых взаимоотношений.

Что собой представляет аккредитив?

Деятельность любой крупной компании сопряжена с заключением сделок, разветвленными партнерскими отношениями. Данная сфера богата недобросовестными людьми, а потому возникает насущная необходимость в обеспечении защиты своего предприятия. В качестве защитной функции и выступают аккредитивы. Это надежный банковский инструмент для финансовой безопасности.

Аккредитив – это счет, открытый в банке, на котором резервируются деньги. Используется при проведении торговых операций. Средства на него поступают от отправителя. Получателю они выдаются только в том случае, если он выполнил все пункты договора по сделке.

Банк является гарантом. Его функция в рамках операции – выдача средств и ответственность за это. Деньги предоставляются только при выполненных условиях, определенных отправителем или обоими участниками сделки. Применяться данная форма взаиморасчетов может и между российскими партнерами, и при международных операциях.

ВНИМАНИЕ! Аккредитив предполагает участие двух финансовых учреждений. Это банк-эмитент и банк-исполнитель.

Основные особенности

Аккредитив – сравнительно новая форма расчетов на российском рынке. Не все ею пользуются, что вызвано, зачастую, непониманием механизма подобных сделок. Объяснить его проще на примере поэтапной работы аккредитива:

- Заключение договора между партнерами. В документе должны быть оговорены условия, при которых деньги будут переведены от одного лица к другому.

- Одна из сторон сделки обращается в банковское учреждение и открывает счет. На нем резервируется сумма, прописанная в договоре. К примеру, если поставщику нужно заплатить 500 000 рублей, то вносимая на счет сумма будет аналогичной.

- Поставщик также обращается в банк-исполнитель. В учреждение относятся ценные бумаги.

- Банк-эмитент предоставляет банку-исполнителю сведения о том, что был открыт счет.

- Банк-исполнитель сообщает поставщику информацию об открытии счета.

- Поставщик выполняет все условия по договору, после чего предоставляет в банк-исполнитель документы, подтверждающие исполнение всех обязательств.

- Предоставленные бумаги проверяются на предмет соответствия поставленным условиям.

- Поставщик может получить средства по договору. Выдача их может проводиться любым из двух банков.

В рамках одной сделки можно выделить четырех участников: отправитель средств, получатель (поставщик), а также два банковских учреждения: исполнитель и эмитент.

Разновидности аккредитивов

Счета по аккредитивам подразделяются на следующие виды:

- Отзывные. Преимущество получает отправитель. Он может аннулировать счет в любой момент на основании заявления. Поставщик не получает никаких гарантий.

- Безотзывной. Аннулировать счет нельзя. Поставщик получает гарантии того, что средства будут ему выданы после предоставления нужных документов.

- Подтвержденный. Незащищенной стороной оказывается банк, так как деньги должны быть отправлены поставщику в любом случае, даже если они отсутствуют на счете отправителя. Средства аккумулируются из банковского баланса. Такая аккредитация предполагает больший размер комиссии.

- Покрытый. Средства переводятся из одного банка в другой в течение установленного времени.

- Непокрытый. Средства единовременно списываются со счета, открытого отправителем.

- Резервный. Здесь, опять же, полностью защищен поставщик, а незащищенной стороной оказывается банк. Финансовое учреждение предоставляет поставщику обязательство касательно выдачи средств даже в случае, если покупатель не исполняет пункты договора.

- Револьверный. Актуален при торговых операциях, предполагающих фиксированный график. Счет пополняется до полной суммы после проведения взаиморасчетов.

- Циркулярный. Поставщик сможет получить средства во всех корреспондентах финансового учреждения.

- С красной оговоркой. Если присутствует соответствующая просьба отправителя, банк выдает деньги поставщику до того, как он представил документы о проведении доставки.

Наиболее популярным является безотзывной счет. Он позволяет защитить интересы всех участников сделки.

Формы расчетов по аккредитиву

Формы расчетов определяются законами РФ. Расчеты осуществляются на специальных бланках управленческой документации по следующим стандартам:

- заявка на аккредитив составляется по форме 0401063.

- требование по платежам – 0401061.

Расчеты должны фигурировать в бухгалтерской документации. Они отражаются на следующих балансовых и внебалансовых счетах:

- 9802 А («К исполнению);

- 2602 П («Расчеты по аккредитивам»);

- 9020 А («Гарантии участников»);

- 7100 А («Комиссионные расходы».

При обращении к банковским гарантиям нужно не только правильно открыть счет, но и разобраться, как его отразить в бухгалтерской и налоговой документации. Со сделок, выполненных по безналичному расчету, также взимаются налоги.

📸 Видео

8.5. Расчеты платежными поручениями и по инкассоСкачать

8.6. Расчеты чеками. Расчеты аккредитивамиСкачать

Описание сделки с использованием аккредитиваСкачать

АККРЕДИТИВ - что это такое? значение и описаниеСкачать

Аккредитив при покупке недвижимостиСкачать

АККРЕДИТИВ И ЕГО ПРИМЕНЕНИЕ В МЕЖДУНАРОДНЫХ РАСЧЕТАХСкачать

Что такое аккредитивСкачать

ЧТО ТАКОЕ АККРЕДИТИВ В СДЕЛКАХ С НЕДВИЖИМОСТЬЮСкачать

Аккредитивы, особенности и условияСкачать

Понятие ценных бумаг и их видыСкачать

Аккредитивы. Особенности продукта.Скачать

Что такое Аккредитив в Сделках с НедвижимостьюСкачать

Как устроена Банковская системаСкачать

Классика в цифре: как работает онлайн-аккредитив СберБанка?Скачать

Пять основных видов расчетов по сделкам с недвижимостью!Скачать

Что такое инкассо?Скачать