/ Хозяйственное право / Основания для отражение в бухгалтерском учете расчетов по претензиям

Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв. НКТ СССР 30.04.1930 № 169).

Но иногда эти 11 месяцев не такие уж и отработанные. < … Сотрудник оформляет пенсию: роль работодателя (часть 1) Оформлением пенсии обычно занимается сам сотрудник.

А что требуется от работодателя? Нужно ли заранее подавать в ПФР списки будущих пенсионеров и документы, необходимые для назначения пенсии? Или обязанности организации ограничиваются представлением в ПФР на будущего пенсионера запрошенной им формы СЗВ-СТАЖ? Какова роль работодателя в процессе оформления пенсии сотрудником, нам рассказали представители Отделения ПФР по г. Москве и Московской области. < …

Аналогичные правила действуют и для расчета единого налога при упрощенке с разницы между доходами и расходами (за исключением положений об НДС) (подп. 1, 5, 23 п. 1 ст. 346.16, подп. 1, 2, 4 п. 2 ст. 346.17 НК РФ).

Входной налог со стоимости приобретенных ценностей принять к вычету нельзя (п. 2 ст. 346.11, п. 2 ст. 171 НК РФ). НДС можно будет включить в расходы в тот же период, что и сами затраты, с приобретением которых он связан (подп.

8 п. 1 ст. 346.

16, подп. 3 п. 2 ст. 170

Важно

НК РФ). На сумму ЕНВД операция по передаче товара на исправление брака не повлияет (ст. 346.29 НК РФ). Самостоятельное устранение дефектов приобретенных товаров отражайте аналогично потерям от внутреннего брака. Уценка товара Организация вправе потребовать у контрагента уменьшить цену бракованного товара или некачественной работы (см., например, ст.

475, 723 ГК РФ).

- Отражение признанных претензий в бухгалтерском и налоговом учете

- Учет расчетов по претензиям

- Расчеты по претензиям: проводки в бухгалтерском учете

- Бухгалтерский учет расчетов по претензиям

- Отражение претензии в бухгалтерском учете: проводки

- Расчеты по претензиям — проводки

- Учет сторон при выставлении претензии контрагенту

- Основания для отражение в бухгалтерском учете расчетов по претензиям

- Расчеты по претензиям и их бухгалтерский учет

- Целесообразность претензионного порядка

- Кому выставляются претензии

- Претензии при «обратной реализации»

- Нюансы оформления и подачи претензии

- Особенности расчета суммы претензии

- Бухгалтерский учет сумм претензий

- Образцы и примеры проводок

- Налоговый учет претензий

- Отражение претензии в бухгалтерском учете проводки

- Отражение расчетов по претензиям в бухгалтерском учете

- Бухгалтерские проводки по учету расчетов по претензиям

- Расчеты по претензиям

- Основания для отражение в бухгалтерском учете расчетов по претензиям

Отражение признанных претензий в бухгалтерском и налоговом учете

Внимание

По кредиту счет 76Счет 76 — Расчеты с разными дебиторами и кредиторами (Активно-пассивные) «Расчеты с разными дебиторами и кредиторами» отражаются суммы поступивших платежей в корреспонденции со счетами учета денежных средств.

Суммы, которые, как выяснилось впоследствии, взысканию не подлежат, относятся, как правило, на те счета, с которых были приняты на учет по дебету счета 76Счет 76 — Расчеты с разными дебиторами и кредиторами (Активно-пассивные) «Расчеты с разными дебиторами и кредиторами».

Аналитический учет по субсчету 76-2Счет 76-2 — Расчеты по претензиям (Активно-пассивные) «Расчеты по претензиям» ведется по каждому дебитору и отдельным претензиям.

Учет расчетов по претензиям

- возврат аванса за невыполненные обязательства;

- оформить замену или возврат брака;

- устранить дефекты;

- снизить цену договора;

- оплатить штрафы или неустойку.

При получении претензии организация-продавец имеет право как признать ее, так и отказать в признании.

Непризнанные претензии не влияют на расчет налога на прибыль. В случае признания претензии, ее учет зависит от сути претензии.

Расчеты по претензиям: проводки в бухгалтерском учете

Операция Дебет счета Кредит счета Предъявлена претензия к поставщикам, подрядчикам и транспортным организациям по выявленным после оприходования товаров (работ, услуг) несоответствиям цен и тарифов договорам, а также при выявлении арифметических ошибок 76-2 60 «Расчеты с поставщиками и подрядчиками», 10 «Материалы», 41 «Товары» и др. Предъявлена претензия к поставщикам, в т.ч. организациям, перерабатывающим давальческое сырье, за обнаруженные несоответствия качества стандартам, техническим условиям, заказу 60 Предъявлена претензия к поставщикам, транспортным и другим организациям за недостачи груза в пути сверх предусмотренных в договоре сумм 60 Предъявлена претензия за брак и простои, возникшие по вине поставщиков или подрядчиков, в суммах, признанных плательщиками или присужденных судом 20 «Основное производство», 23 «Вспомогательные производства», 28 «Брак в производстве» и др.

Бухгалтерский учет расчетов по претензиям

- 1Форма и содержание претензии

- 2 Сроки рассмотрения претензии

- 3 Какие требования можно предъявить

- 4 Действия контрагента при получении претензии

- 5 Признание претензии

- 6 Возврат предоплаты

- 7 Возврат товара

- 8 Исправление брака

- 9 Уценка товара

Организация вправе предъявить претензию контрагенту, если он нарушил обязательства, возникшие согласно условиям договора или нормам законодательства (ст. 309 ГК РФ, ч. 5 ст. 4 АПК РФ и ст. 136 ГПК РФ).

Предъявить претензию – право организации, а не обязанность.

Например, если поставщик отгрузил некачественный товар, покупатель вправе (но не обязан) выставить ему претензию (в частности, потребовать уменьшить цену, бесплатно устранить недостаток и т.

п.). Это следует из статьи 475 Гражданского кодекса РФ.

Отражение претензии в бухгалтерском учете: проводки

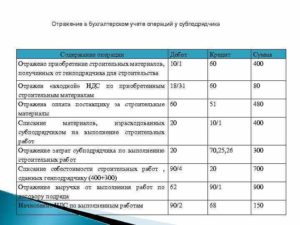

Дт Кт Описание операции Сумма Документ 10 60 Оприходованы поступившие материалы 16000 ТОРГ-12 60 51 Оплата поступления материала с расчетного счета 20000 Платежное поручение 76.

2 60 Претензия поставщику на недостачу 4000 Претензионное письмо Если поставщик принял решение удовлетворить претензию, то в ООО «Орхидея» это отражается следующим образом: Дт Кт Описание операции Сумма Документ 51 76.

2 Поступление средств в счет недостачи 4000 Платежное поручение В случае отказа возместить недостачу, ее сумма списывается на счет расходов: Дт Кт Описание операции Сумма Документ 94 76.2 Недостача списана 4000 Бухгалтерская справка В случае несоблюдения поставщиком условий договора обычно предусмотрено начисление штрафа, пени или неустойки. Эти суммы отражаются так же, на счете расходов.

Расчеты по претензиям — проводки

Если бы поставщик не стал высылать средства в возмещение, не признав претензию, эти деньги нужно было бы списать в убытки:

- дебет 94 «Недостачи и потери от порчи ценностей», кредит 76.2 – списание недостачи в 1000 руб.

Если договором предусмотрена неустойка за нарушение тех или иных условий (сроков, количества поставки и др.), эти суммы также списываются на расходы. ПРИМЕР 2. Одна сторона договора продала другой партию канцтоваров на сумму 12 000 руб., в которую входит НДС.

Фирма-покупатель затянула с оплатой, внеся ее на 10 дней позже.

Договором была предусмотрена неустойка за нарушение сроков в размере 0,1% за каждый день. На сумму 1200 руб. (12 000 х 0,1%) покупателю была выставлена претензия.

Проводки у фирмы-продавца:

- дебет 76.2, кредит 91.1 – отражение суммы неустойки в 1200 руб.;

- дебет 51, кредит 76.2 – внесение 1200 руб.

Учет сторон при выставлении претензии контрагенту

Расчеты по претензиям», К-т сч. 94 — на сумму стоимости запасов (без учета НДС), по которым предъявлена претензия к транспортной организации.

https://www.youtube.com/watch?v=h1A4UqLJkW4

Приведенная схема бухгалтерских записей должна быть использована независимо от фактической оплаты приобретаемых материалов. Пример 1. Организация «Альфа» оплатила материалы на сумму 120 000 руб.

, включая НДС — 18 305 руб. Фактически при приемке сумма поставки оказалась 108 200 руб.

Перевозчиком признана сумма претензии.В бухгалтерском учете сделаны следующие записи:- Д-т сч. 10 К-т сч. 60 — 100 000 руб.;- Д-т сч. 19 К-т сч. 60 — 18 000 руб. — на сумму акцента расчетных документов поставщика;- Д-т сч. 60 К-т сч. 51 — 120 000 руб.

— на сумму оплаты;- Д-т сч. 94 К-т сч. 10 — при поступлении выявлена недостача материалов в сумме 10 000 руб. без НДС;- Д-т сч. 94 К-т сч. 19 — на сумму НДС по стоимости недостающих материалов — 1800 руб.;- Д-т сч.

Претензия может быть выставлена покупателем поставщику, если:

- нарушены договорные обязательства;

- выявлена недостача поступивших ценностей;

- в документах поступления обнаружены арифметические ошибки.

Для расчета по предъявленным поставщику или признанным претензиям применяется счет 76.2 «Расчеты по претензиям». В этой статье мы рассмотрим аспекты оформления такой операции и расчетам по претензиям в проводках.

- 1 Оформление претензии

- 2 Учет претензий у покупателя

- 3 Учет претензий у поставщика

- 3.1 Невыполнение условий договора

- 3.2 Алгоритм вычисления процентов за просрочку

Оформление претензии Претензионный порядок урегулирования обязателен, если такой порядок разрешения споров определен ФЗ или условиями договора.

Основания для отражение в бухгалтерском учете расчетов по претензиям

Отражение в бухгалтерском учете операций, связанных с расчетами по претензиям, осуществляется в соответствии с действующим Планом счетов бухгалтерского учета, Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, Положением по бухгалтерскому учету «Доходы организаций» ПБУ 9/99, Положением по бухгалтерскому учету «Расходы организаций» ПБУ 10/99, а также Приказом Минфина России от 28.12.2001 № 119н, утвердившим Методические указания по бухгалтерскому учету материально-производственных запасов. Претензия должна быть оформлена в письменной форме, с указанием требования заявителя, суммы, с приложением соответствующих документов. Претензию обязаны рассмотреть в срок до 30 дней со дня получения, с направлением письменного ответа.

Как правило, претензия выставляется с требованием уплатить штрафы, пени или неустойки за нарушение условий договора. Учет претензии различен у того, кто предъявляет претензию (кредитора) и у того, кому она предъявляется (должника). Учет у должникаИтак, контрагент выставил требование об уплате неустойки за нарушение, например просрочку оплаты товара.

У должника есть два варианта: либо признавать долг, либо нет.Если принято решение о признании долга, то уплаченная неустойка отразится во внереализационных расходах в периоде согласия с неустойкой или в периоде вступления в силу решения суда (если кредитор обратился в суд).

Расчеты по претензиям и их бухгалтерский учет

В бизнесе нередко случается, что контрагент по каким-либо причинам не выполнил взятые на себя обязательства. Чтобы защитить свои интересы, фирма выставит партнеру претензию. Поэтому делать расчеты по претензиям приходится практически каждой организации. Как правильно произвести эти расчеты и отразить их в бухгалтерии и налоговом учете, расскажем в этой статье.

Целесообразность претензионного порядка

Для защиты законных интересов стороны всегда могут обратиться в суд. Но, как правило, более эффективным способом урегулирования конфликта является попытка досудебного решения вопроса. Одной из форм такого урегулирования является предъявление претензии – прямого указания другой стороне на несоблюдение ею тех или иных пунктов договора, а именно:

- ошибочное или некорректное действие;

- бездействие;

- просрочки и т.п.

Помимо фиксации подобных фактов, в претензии предъявитель выражает требование исправить отмеченные нарушения.

Плюсы подачи претензии:

- это наиболее экономичный из всех способов разрешения конфликта;

- занимает значительно меньше времени, по сравнению с судебными разбирательствами;

- в большинстве случаев является необходимым этапом перед судебной тяжбой;

- во многих случаях может вообще предотвратить подачу иска;

ОБРАТИТЕ ВНИМАНИЕ! Подача претензии до обращения в суд является обязательной, если это прописано в нормативных актах организации, а также в договоре, пункты которого были нарушены.

В противном случае суд вернет заявление из-за нарушения досудебной процедуры.

Если же пункта о претензиях в договоре не было, можно при желании опустить претензионные операции и сразу искать правды в суде.

Кому выставляются претензии

Претензионное обращение может быть оформлено любой стороной какого угодно официального договора. Чаще всего подателями претензий являются:

- кредиторы, взыскивая просроченный долг;

- заказчики (претензия поставщику или исполнителю услуги еще называется рекламацией);

- поставщики, продавцы (могут требовать точного исполнения обязанностей от покупателя).

Претензии между поставщиками и покупателями могут быть вызваны недопоставкой, неправильным расчетом цифр в договорных документах, другими нарушениями условий договора.

ВАЖНО! Если претензия касается физического лица, она регламентируется Законом о защите прав потребителей. Претензии между юрлицами – прерогатива федерального законодательства (Гражданского кодекса РФ).

Претензии при «обратной реализации»

Случается, покупатель уже оприходовал товар у себя, но по какой-то причине решил возвратить его поставщику. При этом может быть выставлена претензия на:

- возврат внесенной ранее предоплаты;

- замену купленной продукции;

- устранение недостатков, дефектов;

- уменьшение суммы оплаты за товар;

- выплату штрафов, неустоек и пр.

Нюансы оформления и подачи претензии

Фиксация нарушений договора и требования относительно них должны быть оформлены документально. Обязательные элементы претензии:

- названия обеих организаций – подающей стороны и «ответчицы»;

- адреса и реквизиты обоих юрлиц;

- изложение конкретных требований;

- сумма претензии с обоснованием ее исчисления;

- банковский счет, на который должны быть перечислены деньги по претензии;

- ссылки на нарушенные пункты договора;

- номера и наименования подтверждающих документов (с приложением их копий).

Подать претензию лучше всего с вручением под личную подпись либо заказным почтовым отправлением.

https://www.youtube.com/watch?v=j2xhBwf6D8s

Соблюдайте сроки подачи: для каждого конкретного случая они предусмотрены в соответствующих федеральных законах, по общему правилу, не должны превышать месяца со дня выявления несоответствия договору. Такой же срок есть у оппонента для реакции на претензионное письмо.

ВАЖНО! При получении отказа или отсутствии ответа на претензию более 30 дней можно с полным правом обращаться в арбитражный суд.

Особенности расчета суммы претензии

Чтобы претензия была наверняка признана и выплачена, нужно правильно и обоснованно указать ее сумму. Для этого следует руководствоваться:

- действующим Планом счетов бухучета;

- Методическими указаниями по бухучету материально-производственных запасов, утвержденными Приказом Минфина России №119н от 28 декабря 2001 г.

При выявлении недостачи следует вычислять сумму, учитывая следующие важные моменты:

- Если количество недостающего товара находится в пределах естественной убыли, то сумму недостачи вычисляют по стоимости, по которой товар отпускался поставщиком (число недостающих товаров умножается на цену единицы товара). Транспортные затраты и НДС на недостающие единицы в расчет не принимаются.

- Если часть товара испорчена, но не непоправимо, и еще может быть использована покупателем (на что он согласен) или вновь продана по уменьшенной стоимости, их нужно приходовать по цене возможной продажи.

- Если дефектный и недостающий товар составляет значительное количество, его оценивают по себестоимости (цена поставщика + НДС + транспортные затраты).

Бухгалтерский учет сумм претензий

Для того чтобы отразить претензию на бухгалтерском балансе, нужно, чтобы соблюдалось одно из двух условий:

- вторая сторона признала претензию обоснованной;

- претензия не признана, но вместо нее есть судебное решение.

СПРАВКА! Первое условие документально обосновывается письменным ответом участника договора на претензию.

Для учета сумм претензий ПБУ рекомендует использовать субсчет 76.2 «Расчеты по претензиям».

Образцы и примеры проводок

ПРИМЕР 1. Пусть фирма заказала у поставщика сырье на сумму 10 000 руб. После поступления материалов оказалось, что количества поставленного сырья недостает на сумму 1000 руб. Поставщику была направлена претензия, которую он согласился удовлетворить. Вот как будут выглядеть бухгалтерские проводки этих операций:

- дебет 10 «Материалы», кредит 60 «Расчеты с поставщиками» – оприходование поступивших материалов на сумму 9 000 руб.;

- дебет 60, кредит 51 «Расчетный счет» – оплата полной суммы заказа согласно платежным документам – 10 000 руб.;

- дебет 76.2, кредит 60 – претензия на недостачу 1000 руб.;

- дебет 51, кредит 76.2 – поступление 1000 руб. от поставщика (перекрытие недостачи).

Если бы поставщик не стал высылать средства в возмещение, не признав претензию, эти деньги нужно было бы списать в убытки:

- дебет 94 «Недостачи и потери от порчи ценностей», кредит 76.2 – списание недостачи в 1000 руб.

Если договором предусмотрена неустойка за нарушение тех или иных условий (сроков, количества поставки и др.), эти суммы также списываются на расходы.

ПРИМЕР 2. Одна сторона договора продала другой партию канцтоваров на сумму 12 000 руб., в которую входит НДС. Фирма-покупатель затянула с оплатой, внеся ее на 10 дней позже. Договором была предусмотрена неустойка за нарушение сроков в размере 0,1% за каждый день. На сумму 1200 руб. (12 000 х 0,1%) покупателю была выставлена претензия. Проводки у фирмы-продавца:

- дебет 76.2, кредит 91.1 – отражение суммы неустойки в 1200 руб.;

- дебет 51, кредит 76.2 – внесение 1200 руб. в качестве неустойки покупателем.

Налоговый учет претензий

Сам факт подачи или получения средств по претензии никак не влияет на налогообложение. Но в некоторых случаях эта сумма может изменять базу налога на прибыль, входя в доходы или расходы ее получателя.

- Доход может быть уменьшен на сумму претензии, если ее принудительно взыскивают по решению суда.

- Получив сумму неустойки по претензии, получатель включает ее в «прочие доходы».

- Деньги, полученные по претензии в компенсацию ущерба, в доходы не включаются.

Штрафы, пени, неустойки не являются объектами налога на добавленную стоимость.

https://www.youtube.com/watch?v=s6QcGL7sf24

Что касается налогового учета у должника, то претензии на него фактически не влияют:

- санкционные суммы по договору не признаются расходами;

- они также не облагаются НДС, поэтому должники не смогут рассчитывать на льготы по этому налогу.

Отражение претензии в бухгалтерском учете проводки

Учет претензий у поставщика Если покупатель возвращает товар, который уже успел оприходовать у себя, то, по мнению Минфина и ФНС, эта операция относится к обратной реализации. Причина возврата товара значения не имеет. При этой операции покупатель обязан выставить СФ на возвращаемый товар. Покупатель может предъявить следующие требования:

- возврат аванса за невыполненные обязательства;

- оформить замену или возврат брака;

- устранить дефекты;

- снизить цену договора;

- оплатить штрафы или неустойку.

При получении претензии организация-продавец имеет право как признать ее, так и отказать в признании. Непризнанные претензии не влияют на расчет налога на прибыль. В случае признания претензии, ее учет зависит от сути претензии.

Дт Кт Описание операции Сумма Документ 10 60 Оприходованы поступившие материалы 16000 ТОРГ-12 60 51 Оплата поступления материала с расчетного счета 20000 Платежное поручение 76.

2 60 Претензия поставщику на недостачу 4000 Претензионное письмо Если поставщик принял решение удовлетворить претензию, то в ООО «Орхидея» это отражается следующим образом: Дт Кт Описание операции Сумма Документ 51 76.

2 Поступление средств в счет недостачи 4000 Платежное поручение В случае отказа возместить недостачу, ее сумма списывается на счет расходов: Дт Кт Описание операции Сумма Документ 94 76.2 Недостача списана 4000 Бухгалтерская справка В случае несоблюдения поставщиком условий договора обычно предусмотрено начисление штрафа, пени или неустойки. Эти суммы отражаются так же, на счете расходов.

Отражение расчетов по претензиям в бухгалтерском учете

НДС, ранее принятый к вычету. Организации на упрощенке при расчете единого налога сумму аванса, возращенного контрагентом, не учитывают. Подробнее об этом см.

С каких доходов нужно заплатить единый налог при упрощенке.

При расчете ЕНВД возвращенный аванс не влияет на расчет налога (ст. 346.29 НК РФ).

Возврат товара Возвратить приобретенный товар можно по основаниям:

- предусмотренным в законодательстве (например, п. 1 ст. 466, п. 1 ст. 468, п. 2 ст. 475 и п. 2 ст. 480 ГК РФ);

- указанным в договоре (п. 4 ст. 421 ГК РФ).

В бухучете и налогообложении претензия с требованием принять обратно товар считается признанной после проведения возврата (ст. 5, п. 1 ст. 9, п. 1 ст. 10 Закона от 6 декабря 2011 г. № 402-ФЗ и гл. 25, 26.2 и 26.3 НК РФ).

Бухгалтерские проводки по учету расчетов по претензиям

Он исчисляется с момента, когда выявлено нарушение ваших прав. Раньше этот срок составлял 30 дней. В течение такого же периода организация-ответчик должна письменно сообщить вам о результатах рассмотрения претензии.

Ответ оформляется и направляется истцу в том же порядке, что и сама претензия. В случае удовлетворения претензии к ответу прилагается поручение банку на перечисление денег с отметкой об исполнении (принятии к исполнению) либо вам поставляется недостающее количество ТМЦ.

Если получен отказ (полный или частичный) в удовлетворении претензии или не получен в срок ответ на нее, организация вправе обратиться в арбитражный суд. Сразу идти с иском в суд нельзя.

На основании статьи 148 АПК РФ суд оставит исковое заявление без рассмотрения, если организация ранее не предъявила претензии.

Расчеты по претензиям

Важно

В соответствии с пунктом 8 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина РФ от 06.05.

99 № 32н, и пунктом 3 статьи 250 НК РФ штрафы, пени, неустойки за нарушение условий договоров признаются внереализационными доходами организации.

В учете они отражаются проводкой: ДЕБЕТ 76-2 КРЕДИТ 91-1 – начислены пени, штрафы, неустойки, выставленные поставщику (подрядчику) и признанные им или присужденные судом.

Когда покупатель при приемке ценностей, поступивших от поставщика, выявил их недостачу или порчу, в его учете делаются записи: ДЕБЕТ 94 КРЕДИТ 60 – отражена недостача (порча) ценностей в пределах предусмотренных договором величин; ДЕБЕТ 76-2 КРЕДИТ 60 – отражена недостача (порча) ценностей сверх предусмотренных договором величин.

При отказе судом во взыскании сумм потерь с поставщиков или транспортных организаций недостача списывается так: ДЕБЕТ 94 КРЕДИТ 76-2 – списана недостача (порча) ценностей сверх предусмотренных договором величин. Если суд вынес решение взыскать с поставщика эту недостачу, то в его учете реализация недостающих ценностей сторнируется: ДЕБЕТ 62 КРЕДИТ 90-1 – сторнирована реализация недостающих ценностей; ДЕБЕТ 90-2 КРЕДИТ 41 (43) – сторнирована себестоимость недостающих ценностей; ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС» – сторнирован НДС по реализации недостающих ценностей; ДЕБЕТ 62 КРЕДИТ 76-2 – отражена предъявленная покупателем претензия; ДЕБЕТ 76-2 КРЕДИТ 51 (50, 52) – погашена задолженность по претензии; ДЕБЕТ 94 КРЕДИТ 41 (43) – списана себестоимость недостающих ценностей.

https://www.youtube.com/watch?v=y-Rqrq4z8Zc

Плюсы подачи претензии:

- это наиболее экономичный из всех способов разрешения конфликта;

- занимает значительно меньше времени, по сравнению с судебными разбирательствами;

- в большинстве случаев является необходимым этапом перед судебной тяжбой;

- во многих случаях может вообще предотвратить подачу иска;

ОБРАТИТЕ ВНИМАНИЕ! Подача претензии до обращения в суд является обязательной, если это прописано в нормативных актах организации, а также в договоре, пункты которого были нарушены.

В противном случае суд вернет заявление из-за нарушения досудебной процедуры. Если же пункта о претензиях в договоре не было, можно при желании опустить претензионные операции и сразу искать правды в суде.

Кому выставляются претензии Претензионное обращение может быть оформлено любой стороной какого угодно официального договора.

Сумму неустойки (3720 руб.) бухгалтер включил в состав внереализационных доходов организации. Возврат предоплаты Организация вправе потребовать вернуть аванс (часть аванса) по договору, если обязательства по нему не были исполнены (ст.

453 ГК РФ). Например, если поставщик не передал товар в срок, определенный договором, можно потребовать возврата уплаченной за поставку суммы (п. 1 ст. 463 ГК РФ). После аннулирования обязательств по договору или их изменения выставьте партнеру претензию.

С этого момента сумма перечисленной поставщику (исполнителю) предоплаты не является авансом. Она становится задолженностью поставщика (исполнителя) по возврату денег. Порядок отражения в бухучете такой задолженности законодательством не предусмотрен.

А значит, организация должна установить его самостоятельно и закрепить в учетной политике для целей бухучета.

Основания для отражение в бухгалтерском учете расчетов по претензиям

— Статьи — Основания для отражение в бухгалтерском учете расчетов по претензиям

При этом гражданским законодательством не установлено санкций за нарушение этого срока (см., например, ст. 12 Закона от 30 июня 2003 г. № 87-ФЗ или ст. 37 Закона от 17 июля 1999 г. № 176-ФЗ). Не предусматривают каких-либо санкций и нормы судебного права (АПК РФ, ГПК РФ).

Финансовые санкции (например, штраф) за нарушение срока, в который должна быть рассмотрена претензия, могут быть предусмотрены в договоре с контрагентом (п. 4 ст. 421 ГК РФ). Какие требования можно предъявить В претензии можно предъявить одно или несколько требований.

Например, это могут быть требования:

- оплатить санкции за нарушение условий договора (ст. 329 ГК РФ);

- возместить убытки. Например, связанные с вынужденной закупкой товара у другого поставщика по более высокой цене (ст. 393 ГК РФ);

- вернуть оплаченный, но не отработанный аванс (ст.

ГК РФ);

- оформить возврат или замену продукции (товара). Например, если он бракованный (ст. 475 ГК РФ);

- устранить дефекты. Например, исправить качество ненадлежаще выполненных работ (п. 1 ст. 723 ГК РФ);

- снизить цену, то есть провести уценку объекта договора. Например, если был получен товар ненадлежащего качества (п. 1 ст. 475 ГК РФ).

Действия контрагента при получении претензии Контрагент, которому организация выставила претензию, вправе:

- отказаться от признания (например, при отсутствии его вины в нарушении обязательства);

- продолжить деловую переписку (например, с целью получить дополнительную информацию или доказать отсутствие вины в нарушении обязательства).

Это следует из статьи 401 Гражданского кодекса РФ.