Самой популярной среди мелких предпринимателей является упрощенная система налогообложения. Чтобы осуществлять деятельность по УСН, предприятия должны соответствовать нескольким требованиям, важнейшими из которых являются лимиты по доходам за год и на численность сотрудников.

Если эти требования не могут быть выполнены, налогоплательщик имеет право перейти на ОСНО с того учетного периода, когда случилось нарушение установленных правил. Не всегда такой переход является вынужденным шагом – часто предприятия делают это умышленно.

Упрощенная система налогообложения дает массу преимуществ, но на ней не могут работать крупные предприятия, так как ограничивается количество сотрудников и максимальный доход. Если же маленькое предприятие со временем выросло и расширилось, то его перевод на общую систему будет вынужденным шагом.

- Чем отличаются УСН и ОСНО

- Основания для изменения системы налогообложения

- Потеря права на упрощенку

- Добровольно

- Как происходит переход

- Уведомление налоговой

- Учет доходов и расходов

- Остаточная стоимость основных средств

- Счета-фактуры

- Можно ли перейти в середине года

- Нюансы переходного периода

- Особенности перехода с УСН (упрощенки) на ОСНО в 2021 году — НДС, кредиторская задолженность, переходные моменты, в середине года, условия

- Чем регулируется

- Различия между УСН и ОСНО

- Особенности перехода

- В середине года

- В течение отчетного налогового периода

- Для ИП

- Условия

- Сроки

- Как перейти

- Уведомление ФНС и его образец

- НДС

- Учет при переходном периоде

- Доходов

- Расходов

- Основные средства

- Дебиторская и кредиторская задолженности

- Особенности и порядок перехода с УСН на ОСНО

- Смена режимов налогообложения в 2015–2021 годах

- Условия прекращения применения упрощенки

- Налог на вмененный доход — возможная альтернатива?

- НДС при изменении налогового режима

- Особенности перехода с УСН на ОСНО, касающиеся дебиторской и кредиторской задолженности

- Порядок идентификации поступлений и затрат в новых условиях

- Оформление счетов-фактур при изменении налогового режима

- Порядок перехода с УСН на ОСНО в 2021-2021 годах

- Как осуществить переход с УСН на ОСНО в 2021-2021 годах

- Что означает «слететь с упрощенки»?

- Переход с упрощенки на вмененку

- Особенности перехода с упрощенной системы налогообложения на общую: признаем доходы и расходы

- Переход на ОСНО с УСН в 2021 году

- С усн на осно: основания для перехода

- Условия вынужденного перехода с УСН на ОСНО

- Сроки перехода на ОСНО с УСН

- Налоговые обязательства, возникающие при переходе на ОСНО

- Восстановление НДС

- Особенности перехода с УСН на ОСНО: новая отчетность и учет

Чем отличаются УСН и ОСНО

Системы обложения налогом УСН и ОСНО довольно сильно отличаются.

Среди главных отличий:

- Расходы и доходы. Упрощенка предусматривает два объекта для обложения налогами. Это «Доходы» и «Доходы минус расходы». Первый вариант не предполагает ведения учета расходов. В общей системе нет никаких видов объектов, в ней равно ведется учет и доходов, и расходов.

- В УСН действует единый налог, тогда как на ОСНО налогов больше. Деятельность организации на ОСНО предполагает оплату нескольких типов налога: НДС, на прибыль и на имущество. В упрощенном режиме же нужно будет уплачивать только 1 тип налога, который принято называть единым. НДС уплачивается только в случае ввоза товаров на территорию России. Налог на имущество на УСН также платить необходимо, но только за те объекты недвижимости, которые имеют кадастровую цену.

- Ставки и льготы по налогу. В целом ставки на ОСНО выше, чем на УСН, но некоторые типы бизнеса имеют льготы, уменьшающие ставку практически до нуля. Общий режим предполагает возможность отказа от уплаты НДС, если за предыдущие 90 дней доход не превысил 2 миллиона рублей.

- Декларации или отчетность. На УСН нужно сдавать только одну налоговую декларацию за целый отчетный год, тогда как общая система предполагает целый перечень разных отчетов.

- Если на УСН можно обойтись без отдельной должности бухгалтера (субъекты малого предпринимательства имеют право самостоятельно вести всю отчетность), то на ОСНО весь учет должен вести специалист, так как он ведется в полном объеме.

- УСН предполагает кассовый метод ведения учета доходов и расходов. На общей системе этот метод также возможен, но только в том случае, если за последний год доход не превышал миллиона рублей. Если выручка больше – применяется метод начисления.

Статья 403 НК РФ. Порядок определения налоговой базы исходя из кадастровой стоимости объектов налогообложения

Так как между этими двумя системами очень большая разница, перейти от одной к другой очень сложно. Осуществить переход может только очень опытный и высококвалифицированный бухгалтер.

Основания для изменения системы налогообложения

Общую и упрощенную систему даже сложно сравнивать. Если в первом случае необходимо вести полный бухгалтерский учет, то во втором необходимо будет уплачивать только один налог и вести очень простой учет.

Ведение бизнеса не всегда бывает одинаковым. В один момент руководство организации может понять, что ему выгоднее перейти на общую систему. Это может быть просто выгоднее. В другом случае организация может просто перестать отвечать условиям упрощенной системы.

Если перейти на упрощенную систему можно только в добровольном порядке, то переход на ОСНО может быть и принудительным или вынужденным.

Пример заполнения уведомления о применении упрощенной системы налогообложения

Потеря права на упрощенку

Пункт 4 статьи 346 НК РФ указывает причины, на основании которых можно потерять право на упрощенку:

- получение дохода, превышающего установленный лимит;

- в ЕРГЮЛ появились сведения о филиале компании;

- ведение ненадлежащей деятельности;

- доля юридического лица в уставном капитале увеличилась до 25%;

- в штате числится больше 100 человек персонала;

- превышен лимит на основные средства.

Статья 346.15 НК РФ. Порядок определения доходов

https://www.youtube.com/watch?v=_Y4-JJWtE9s

Необходимо преждевременно решить вопрос о том, как без потерь перейти с упрощенки на ОСНО, ведь общий режим применяется с первого дня отчетного квартала.

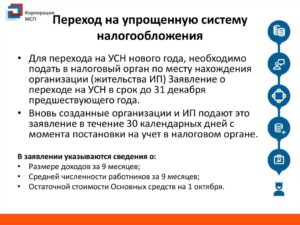

Добровольно

Переход с УСН на ОСНО в добровольном порядке возможен только с начала года. Об этом обязательно следует сообщить в ФНС, написав отказ по форме №26.2-3. Уведомление следует подать до 15 января того года, когда предприятие собирается переходить на общий режим налогообложения.

Если до этого времени организация не успеет с отказом, то добровольно на новую систему она сможет перейти только со следующего года.

Уведомление заполняется очень просто.

Документ должен содержать такие данные:

- код ИНН;

- код КПП;

- код налоговой службы, в которой обслуживается организация;

- наименование предприятия;

- год отказа лица от упрощенного режима.

Декларация по упрощенной системе в этом случае подается по тем же срокам, как и всегда – до 31 марта следующего года. В это же время нужно произвести уплату годового налога без учета авансовых платежей.

Налоговая инспекция не выдает какого-то специального разрешения на переход к общему режиму. Организация по умолчанию считается на ОСНО, если от нее поступил отказ от упрощенки.

Как происходит переход

Особенности перехода с УСН на ОСНО в 2021 году зависят от обстоятельств. Если процедура осуществляется на добровольном основании, то нужно написать уведомление в ФНС. Если же переход вынужденный и происходит из-за того, что произошло нарушение законодательных требований, организация получит уведомление о прекращении действия УСН.

После перехода наступают такие последствия:

- фирма переходит на полное ведение бухгалтерской отчетности;

- необходимо уплачивать и подсчитывать те налоги, которые не уплачивались при УСН;

- подача декларации и прочей отчетности происходит не раз в год, а ежемесячно и ежеквартально по разным направлениям.

Прежде чем добровольно перейти на ОСНО, следует взвесить все за и против. Общая система может предложить ряд льготных условий, но ведение отчетности очень сильно осложняется.

Уведомление налоговой

Если организация решила в добровольном порядке перейти на общий режим налогообложения с упрощенного, ей следует направить по этому поводу уведомление в налоговую службу.

Уведомление должно быть составлено по специальной форме №26.2-3, которая утверждена приказом ФНС РФ. Документ должен быть направлен в налоговую до 15 января того года, когда должен быть осуществлен переход.

Если переход является вынужденным, то форма уведомления, а также срок будут другими. Нужно будет подать в налоговую инспекцию документ по форме №26.2-2 до 15 числа начального месяца следующего квартала после того, как произошли нарушения УСН.

Учет доходов и расходов

Неуплаченный при использовании упрощенной системы доход необходимо ввести в состав выручки в первом месяце использования общей системы.

Также в базу налога вводят все авансы, которые организация приобрела еще до перевода УСН на ОСНО. Такая процедура обязательна даже в том случае, если товары по этим авансам были отгружены уже после перевода на общую систему. Полученные в ходе отгрузки расходы уменьшают налоговую базу на доход.

В первый месяц после перехода на новый режим в число расходов включают задолженности по услугам, по заработной плате, а также страховым взносам.

Налоговое законодательство не привязывает к расходам по общей системе неуплаченные по упрощенке товары или услуги с применением объекта налогообложения типа «Доходы» или «Доходы минус расходы». Это значит, что те расходы, которые были осуществлены еще при УСН, но уплачены при ОСНО, следует учитывать при расчете налога на доход.

Некоторые сложности вызывает учет расходов на товары. Чтобы учитывать их при УСН, товары должны быть не только оплаченными, но и проданными. По этой причине те товары, которые были куплены при упрощенке, а проданные при ОСНО можно учитывать в налоге на прибыль.

https://www.youtube.com/watch?v=-fgx3c2xk7o

Пример сообщения об утрате права на применение УСН (форма 26.2-2)

Остаточная стоимость основных средств

Если переход с упрощенной системы происходит добровольно, то никаких проблем с основными средствами нет. Все приобретенное при упрощенке имущество равными частями списывается на протяжении 12 месяцев.

Если же переход будет вынужденным и произойдет во второй половине года, то на учете будет стоять остаток цены основных средств. В ОСНО этот остаток несписанных при УСН расходов следует внести в налоговый учет как остаточную стоимость основных средств.

Налогообложение по основной системе невозможно без восстановления НДС. Этот процесс составлен их двух частей. Первой из них является уплата налога по оказанию услуг, отгрузке товаров, исполнению работ, которые были проведены до 1 числа месяца, в котором начался перевод.

Вторая часть включает в себя налог по авансовым расчетам, которые были получены от контрагентов плательщика.

Все эти операции должны быть оформлены счетами-фактурами. В то же время организация или ИП получает право на возмещение НДС, основанием для чего и выступают счета-фактуры.

Скачать бланк счета-фактуры

Счета-фактуры

Законодательство требует, чтобы переоформление счетов-фактур с включением НДС происходило только по тем товарам, у которых срок выставления истекает в период перехода на ОСНО (в том же месяце).

С момента отгрузки счета-фактуры должны выписываться именно в это время. Если организация потеряла право на упрощенку из-за нарушений, то платить НДС ей придется с собственных средств. Не удастся учесть эти средства и в расходах во время расчета налога на прибыль.

Арбитражные суды некоторых регионов делают выводы о правильности переоформления счетов-фактур с обоснованием НДС с самого начала отчетного периода.

Можно ли перейти в середине года

Если переход происходит вынуждено, предприниматель обязан подать в налоговую службу уведомление об утрате права на УСН на протяжении 15 дней после этой утраты.

Декларацию нужно будет подать до 25 числа следующего за отчетным месяца.

Если переход на ОСНО осуществляется на добровольном основании, уведомление следует подавать до 15 числа первого месяца в том, году, когда планируется перейти на общую систему.

Нюансы переходного периода

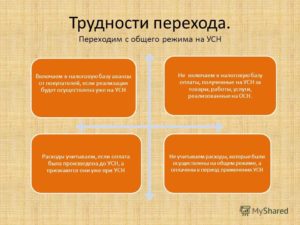

Переходный период для бизнеса довольно сложный в плане подготовки отчетности. Следует провести очень много операций, которые просто не были нужны во время деятельности на УСН.

Списание безнадежного долга покупателя не сможет помочь уменьшать базу налога ни в случае использования упрощенки, ни налог на прибыль при ОСНО. Ни в первом, ни во втором случае расходы не попадают в перечни, установленные законодательством.

Если же у организации есть задолженность, которая была создана при УСН, но безнадежной стала только в период применения ОСНО, а полученные с нее доходы учитывались в базе налога на прибыль, то ее списать можно на общих основаниях.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

Особенности перехода с УСН (упрощенки) на ОСНО в 2021 году — НДС, кредиторская задолженность, переходные моменты, в середине года, условия

В силу ст. 346.13. НК РФ (далее – НалКод), оформить переход на “упрощенку” могут как уже действующие организации и бизнесмены, так и вновь зарегистрированные.

УСН позволяет вести упрощенный бухучет и уплачивать в бюджет гораздо меньше налогов, чем при ОСНО. Однако в некоторых случаях налогоплательщики могут “слететь с упрощенки” – в таком случае, перейти на другой налоговый режим придется в обязательном порядке.

Чем регулируется

Порядок, условия и сроки перехода с других систем обложения на “упрощенку», а также с “упрощенки” на ОСНО и прочие налоговые режимы, регламентируются ст. 346.13. НалКода.

Порядок вычисления облагаемой базы при переходе с “упрощенки” на другой режим и обратно регулируется ст. 346.25. НалКода.

Порядок вычисления и предельные сроки уплаты налога, подачи декларации регулируются ст. 346.21. и ст. 346.23. НалКода соответственно.

Различия между УСН и ОСНО

Основное различие между “упрощенкой” и ОСНО – в количестве уплачиваемых налогоплательщиком налогов.

Так, при использовании ОСНО придется платить все предусмотренные налоговым законодательством (ст. 13 – ст. 15 НалКода) виды налогов и сборов, при наличии оснований для взимания таковых, а именно:

- НДС;

- акцизы;

- НДФЛ;

- на прибыль организаций;

- на имущество организаций;

- транспортный;

- земельный;

- торговый сбор и др.

Применение же УСН дает организации или ИП право не уплачивать многие виды налогов.

К примеру, на основании ч. 2 ст. 346.11. НалКода, организации-“упрощенцы” могут не платить:

| на прибыль | кроме налогового сбора, который платится с прибыли, облагаемой по ставкам, регламентированным в ч. 1.6, ч. 3 и ч. 4 ст. 284 НалКода |

| на имущество | кроме налогового сбора, уплачиваемого в отношении недвижимости, база по которой определяется из ее кадастровой стоимости |

| НДС | кроме НДС, уплачиваемого в связи с ввозом в РФ товаров, а также НДС, взимаемого в соответствии со ст. 161 и ст. 174.1. НалКода |

Второе важное отличие – количество сдаваемой отчетности. В случае использования “упрощенки”, по сути, налогоплательщик обязан сдавать лишь декларацию по результатам года (до 31 марта – для юрлиц, до 30 апреля – для бизнесменов). Если ИП или юрлицо имеют наемный персонал, сдаются также сведения по работникам в ПФР и ФСС.

https://www.youtube.com/watch?v=gLc7jk7uK0M

В случае же применения ОСНО придется сдавать налоговую и бухгалтерскую отчетность в отношении всех видов уплачиваемых налогов. К примеру, по НДС нужно отчитываться каждый квартал до 25-го числа месяца, следующего за закончившимся кварталом.

Кроме этого, на ОСНО нужно будет вести бухучет в стандартном (не упрощенном) порядке и сдавать бухбаланс и отчет о прибылях и убытках каждый год (ст. 14 ФЗ № 402 от 6 декабря 2011 года “О бухгалтерском…”).

Особенности перехода

В зависимости от конкретной ситуации, будут различные особенности перехода с УСН на ОСНО в 2021 году.

В середине года

В середине года перейти с УСН на ОСНО могут налогоплательщики, “слетевшие с упрощенки”, то есть переставшие удовлетворять требованиям для ее применения (см. ниже).

В течение отчетного налогового периода

Налогоплательщики не имеют правомочия до конца года сделать переход (ч. 3 ст. 346.13. НалКода).

Добровольная смена режима может состояться только со следующего года (при условии уведомления ФНС до 15 января того года, в который планируется осуществить переход).

Для ИП

Сроки и порядок смены режима для ИП те же, что и для организаций.

Условия

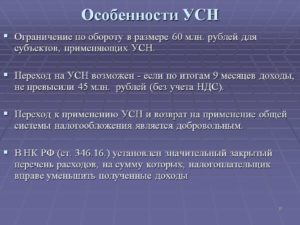

“Слет с упрощенки” происходит при наличии хотя бы одного условия:

- доходы налогоплательщика за налоговый период превысили 150 млн. рублей;

- был осуществлен переход на ЕНВД;

- налогоплательщик стал относиться к тем, кто не имеет права применять “упрощенку” (ч. 3 ст. 346.12. НалКода);

- средняя численность персонала превысила 100 человек;

- была превышена 25-процентная доля участия других предприятий в уставном капитале фирмы-“упрощенца” и др.

Сроки

Смена режима в принудительном порядке на ОСНО осуществляется с начала того квартала, в котором произошла утрата правомочия на использование УСН.

Смена режима в добровольном порядке – с начала далее идущего года.

Как перейти

Переход как в добровольном, так и в принудительном порядке, осуществляется путем подачи уведомления в налоговый орган в установленные сроки (образцы см. ниже).

Также придется учесть и некоторые переходные моменты, в частности:

- определить величину дебиторской задолженности (так как на УСН используется кассовый метод, а на ОСНО – метод начисления, соответственно, доходы будут различаться);

- установить величину кредиторской задолженности и ее непогашенный остаток (по налогам, взносам, заработной плате, перед поставщиками);

- определить остаточную цену основных средств;

- признать доходы и расходы.

Уведомление ФНС и его образец

Форма и сроки подачи уведомления будут различаться в зависимости от порядка перехода – добровольный или принудительный.

В первом случае до 15 января года, в который планируется перейти на ОСНО, в территориальную налоговую инспекцию подается оповещение о переходе по форме 26.2-3 (КНД 1150002). Уведомление состоит из одной страницы.

Его заполнение не вызовет затруднений (см. образцы ниже).

Во втором случае подача уведомления должна быть осуществлена уже по другой форме – 26.

2-2, в срок до 15-го числа первого месяца квартала, который идет за кварталом утраты правомочия на нахождение на УСН.

Уведомление в обоих случаях можно подать различными способами – по выбору налогоплательщика:

- по почте ценным письмом с обязательной описью;

- лично;

- через доверенное лицо (подпись заявителя в таком случае должна быть заверена в нотариальном порядке).

НДС

При применении упрощенной системы обложения платить НДС нужно лишь в 3-х случаях:

- при ввозе товаров в РФ из-за границы;

- при приобретении товаров у иностранных лиц, так как в этом случае у организации или лица, ведущего собственный бизнес, возникает обязательство как налогового агента вычислить и удержать НДС;

- при совершении операций в рамках договора простого товарищества или концессионного соглашения.

А вот при переходе на ОСНО придется платить НДС уже при осуществлении всех операций по ст. 146 НК РФ, в частности, при:

- реализации товаров в РФ;

- передаче на территории России товаров для собственных нужд, траты на которые не принимаются к вычету при вычислении налога на прибыль.

Учет при переходном периоде

При нахождении на УСН доходы и расходы учитываются в порядке, предусмотренным, соответственно, в ст. 346.15. и ст. 346.16. НалКода.

https://www.youtube.com/watch?v=ciWb2TPtcBE

Налоговая база при переходе с “упрощенки” на другие системы налогообложения рассчитывается согласно правилам, представленным в ч. 3 – ч. 6 ст. 346.25. НалКода.

Вот основные положения этих частей:

- если предприятие осуществляет переход с УСН на ОСНО и имеет ОС и НМА, расходы на покупку которых, понесенные во временной период применения ОСНО до оформления “упрощенки”, не были полностью отнесены на расходы согласно ч. 3 ст. 346.16. НалКода, остаточная цена ОС и НМА уменьшается на сумму расходов, определяемую за временной период применения УСН;

- ИП применяют то же правило в отношении уменьшения остаточной стоимости;

- суммы НДС, которые были предъявлены еще при нахождении на УСН, не учтенные в составе расходов, принимаются к вычету уже при нахождении на ОСНО в порядке, предусмотренным Главой 21 НалКода уже как для налогоплательщика по НДС.

Доходов

На основании п. 1 ч. 2 ст. 346.25. НалКода, при переходе в составе доходов в целях вычисления налогового сбора на прибыль по методике начислений подлежит учету прибыль от продажи товаров в период использования УСН, оплата которых не была осуществлена до дня перехода на вычисление налогооблагаемой базы по методике начисления.

Расходов

А в структуре расходов при переходе признаются траты на покупку товаров, которые не были оплачены до дня перехода на вычисление базы по налогу на прибыль по методике начисления.

Основные средства

Если переход на общую систему осуществляется в добровольном режиме с начала нового года, то никаких проблем с ОС не возникает, так как приобретенное на “упрощенке” имущество подлежит списанию равными частями в течение налогового временного периода.

А вот при переходе в принудительном режиме в учете будет находиться остаток цены купленного ОС. Данный несписанный в траты по “упрощенке” остаток требуется перенести в учет по ОСНО как остаточную цену ОС.

Кстати, при переходе на общую систему с УСН “доходы” вычислять остаточную цену ОС и НМА нет нужды.

Дебиторская и кредиторская задолженности

При переходе существуют некоторые нюансы учета задолженности.

Так, в случае, если организация-налогоплательщик отгрузила товары еще будучи на УСН, а оплата контрагентом была произведена уже тогда, когда организация перешла на ОСНО, данная погашенная “дебиторка” должна быть признана доходом и включена в базу по налоговому сбору на прибыль в 1-м отчетном периоде применения ОСНО (вне зависимости от времени погашения долга).

Что касается НДС, включать в базу по НДС деньги, которые были получены плательщиком налогового сбора после перехода, не нужно (см. Письмо Минфина № 03-11-05/237 от 23 октября 2006 года).

В случае же с кредиторской задолженностью, то есть при наличии у налогоплательщика долгов по взносам, заработной плате и др., ее учет осуществляется в зависимости от объекта обложения при УСН.

В случае объекта “Доходы, которые уменьшены на расходы”, расходы подлежат учету в базе только после их оплаты по факту. При объекте “Доходы” расходы и вовсе никак не подлежат учитыванию.

Особенности и порядок перехода с УСН на ОСНО

Переход с УСН на ОСНО чаще всего происходит при существенном увеличении размеров бизнеса. При этом значительно возрастает объем как документооборота, так и сумм налоговых перечислений. К подобным переменам лучше быть готовыми заранее. Об этом — в нашей статье.

Смена режимов налогообложения в 2015–2021 годах

Условия прекращения применения упрощенки

Налог на вмененный доход — возможная альтернатива?

НДС при изменении налогового режима

Особенности перехода с УСН на ОСНО, касающиеся дебиторской и кредиторской задолженности

Порядок идентификации поступлений и затрат в новых условиях

Оформление счетов-фактур при изменении налогового режима

Смена режимов налогообложения в 2015–2021 годах

Общий и упрощенный режимы налогообложения имеют очень большие различия. Первый предполагает ведение полноценного бухгалтерского и налогового учета с перечислением большинства действующих видов налоговых платежей. При втором разрешается ограничиться минимальной фиксацией фактов хозяйственной жизни и более скромным перечнем переводов в бюджет.

https://www.youtube.com/watch?v=UDRybW8Jyp0

Существуют строго установленные причины для смены режима начисления и уплаты налогов:

- Желание компании перейти на общую систему в соответствии с п. 6 ст. 346.13 НК РФ, о котором следует уведомить налоговые органы до 15 января.

- Невозможность соблюдения всех критериев для применения упрощенки, о чем говорится в п. 4 ст. 346.13 НК РФ. Сообщать о свершившемся факте в инспекцию нужно либо в квартале прекращения выполнения условий, либо в течение первых 15 дней следующего квартала.

В каком формате извещать налоговиков о переходе, уточнено в приказе ФНС России от 02.11.12 № ММВ-7-3/829. Какие же изменения в деятельности компании повлечет за собой принятие подобного решения? Это:

- необходимость организации бухгалтерского учета и сдачи финансовой отчетности на общих основаниях;

- увеличение видов налогов, а соответственно, и объемов их расчета;

- увеличение суммы денежных средств на оплату налогов.

Вся предоплата, полученная в счет будущих отгрузок продукции, включается в состав доходов по упрощенной системе, даже если покупатель получит товар после изменения системы налогообложения. Логистические издержки по указанным поставкам в дальнейшем уменьшают базу по налогу на прибыль.

Осуществляя упрощенное накопление данных о своей деятельности, компании пользуются стандартными первичными документами, применяемыми в том числе и при классическом учете. Начиная работать на общем налоговом режиме, фирмам необходимо будет пользоваться оформленными ранее первичными документами для восстановления бухгалтерского учета с 1-го числа квартала, в котором был осуществлен переход.

Условия прекращения применения упрощенки

Как уже было сказано выше, существуют факторы, из-за которых следует прекратить применять УСН принудительно:

- превышение лимита численности персонала в 100 человек;

- стоимость недвижимости, оборудования и машин выше 100 000 000 руб.;

- превышение предельного размера годового оборота (в частности, в 2021 году он ограничен 79 740 000 руб.);

- переход на виды деятельности, поименованные в п. 3 ст. 346.12 НК РФ;

- открытие обособленного подразделения;

- доля участия в уставном фонде сторонней компании, превышающая 25%.

Факт несоблюдения как одного, так и нескольких из приведенных условий влечет за собой законодательную отмену возможности применять УСН.

В момент смены режима следует сразу определить:

- долги перед поставщиками и недополученные от покупателей суммы (поскольку по кассовому методу и методу начисления их размер будет отличаться);

- балансовую стоимость внеоборотных активов;

- остатки по кредитам и займам;

- сальдо по расчетам с персоналом, налоговым расчетам, а также расчетам с кредиторами.

Налог на вмененный доход — возможная альтернатива?

Законодательство допускает применение, помимо УСН, иных специальных режимов, например ЕНВД. Однако его можно использовать только для определенных видов деятельности, указанных в п. 2 ст. 346.26 НК РФ. Это может быть:

- бытовое обслуживание;

- ремонт автомобилей;

- медицинское обслуживание домашних животных и т. д.

Уточняют перечень направлений бизнеса и регламентируют ставки взимаемого налога местные власти, которым такое право предоставлено НК РФ. Размер ежегодно перечисляемого налога при этом зависит не от объемов оборота, а от выбранного вида хозяйственной деятельности.

При выборе системы ЕНВД фирме, как и при упрощенке, придется сдавать определенный пакет финансовой отчетности и вести бухучет. Также придется платить НДФЛ и страховые взносы с зарплаты работников.

Только вместо «упрощенного» налога нужно уплачивать единый налог на вмененный доход.

Хотя налог на прибыль, добавленную стоимость платить не придется, обязанность по начислению и переводу в бюджет земельного, транспортного, водного и имущественного налогов (в части отдельных видов имущества) сохранится.

https://www.youtube.com/watch?v=-1ysjKq-CKw

Порядок расчета базы, размер ставки и алгоритм определения суммы платежа по ЕНВД изложены в ст. 346.29 НК РФ.

В частности, налогооблагаемая сумма зависит от физических показателей и специальных коэффициентов, а размер налога определяется путем ее умножения на 15%.

База может быть уменьшена на объемы перечисленных страховых взносов в размере 100% для ИП без наемных работников и 50% для всех остальных.

НДС при изменении налогового режима

Прекращение использования УСН и переход на обычную систему влечет за собой необходимость исполнять обязанности плательщика НДС. При этом большое значение для расчетов имеет момент поступления денег за товар:

- Так, если аванс был получен до перехода на общий режим, а товар отправлен позже, то НДС взимается только со стоимости отгрузки.

- Если оба события произошли после начала применения обычной системы, то НДС исчисляется как с суммы предоплаты, так и с оборота по отгрузке, но авансовый налог может быть принят к вычету. Произвести расчет и уплату НДС при этом необходимо в том же квартале, в котором произошли изменения в налоговой политике, даже если это последнее число 3-го месяца квартала.

Особенности перехода с УСН на ОСНО, касающиеся дебиторской и кредиторской задолженности

Сложность при изменении налогового режима с упрощенного на общий связана с учетом остатков дебиторской задолженности. Согласно п. 2 ст. 346.25 и ст. 346.16 НК РФ, а также дополнительно подтверждающему изложенную в них позицию письму Минфина России от 23.06.2014 № 03-03-06/29799 ее нельзя отнести к затратам или убыткам, а вот в составе выручки учесть придется.

Схожая ситуация возникает и с кредиторской задолженностью по расчетам с персоналом, бюджетом, возникшей в период применения упрощенки. Уменьшить доходы на общем режиме на приведенные суммы также не получится.

Единственное послабление законодательством предусмотрено в отношении взносов в фонды. Их можно приплюсовать к затратам компании после начала применения общего режима в том случае, если до этого они не уменьшили базу по УСН.

Порядок идентификации поступлений и затрат в новых условиях

При изменении налогового режима необходимо сразу же определиться с вариантом учета доходов и расходов и, соответственно, расчета налогооблагаемой прибыли. Таких вариантов 2: кассовый и метод начислений.

Применение кассового метода практически ничего в методике определения расходов и доходов не изменит.

Метод начислений повлечет за собой необходимость внесения некоторых корректировок. В частности, нужно:

- учесть в составе доходов реализацию, по которой не были получены деньги;

- учесть в составе расходов стоимость поставленных, но не оплаченных товаров и материалов.

Указанные показатели будут участвовать в расчете налога на прибыль.

Оформление счетов-фактур при изменении налогового режима

До месяца перехода на упрощенку компания не выделяет НДС в расчетных документах.

Однако счета-фактуры, относящиеся к операциям, по которым 5-дневный срок выставления счетов-фактур заканчивается в месяце изменения налоговой политики, придется переделать — выделить в них НДС.

Это следует из положений п. 3 ст. 168 НК РФ. Подобную точку зрения озвучили чиновники в письме ФНС России от 08.02.2007 № ММ-6-03/95.

Порядок перехода с УСН на ОСНО в 2021-2021 годах

Переход с УСН на ОСНО влечет не только изменения в объемах налогообложения, но также предполагает увеличение масштабов бухгалтерского учета (для фирм, которые вели его в упрощенном варианте).

Основания для перехода с УСН на ОСНО приведены в данной статье. В ней также подробно рассмотрены изменения, которые ожидают налогоплательщика, решившего перейти с упрощенки на ОСНО.

Вернуться к применению УСН после перехода на иной режим налогообложения можно не ранее чем через год.

Как осуществить переход с УСН на ОСНО в 2021-2021 годах

https://www.youtube.com/watch?v=yKLvKDd7zdk

Что означает «слететь с упрощенки»?

Переход с упрощенки на вмененку

Особенности перехода с упрощенной системы налогообложения на общую: признаем доходы и расходы

Определение остаточной стоимости основных средств при переходе с УСН на ОСНО

НДС при переходе с УСН на ОСНО

Счета-фактуры при переходе с УСН на ОСНО

Итоги

Как осуществить переход с УСН на ОСНО в 2021-2021 годах

УСН и ОСНО — настолько различные системы налогообложения, что их очень трудно сравнивать. ОСН предусматривает ведение полного бухучета с начислением и выплатой всех видов налогов. УСН допускает уплату минимального количества налогов.

Как перейти с УСН на ОСН? Переход с одного режима налогообложения (УСН) на другой (ОСН) возможен в следующих случаях:

- Прекращение использования УСН на добровольной основе при подаче уведомления в налоговую (п. 6 ст. 346.13 НК РФ). Его нужно направить в ИФНС не позже 15 января года, с начала которого осуществляется смена режима.

- Вынужденное прекращение использования УСН в результате превышения максимально допустимого уровня годового дохода или нарушения других условий для применения УСН (п. 4 ст. 346.13 НК РФ). Уведомление о прекращении использования УСН подают течение первых 15 дней квартала, следующего за тем, в котором были нарушены условия применения УСН.

Форма уведомления приведена в приказе ФНС от 02.11.12 № ММВ-7-3/829.

См. также «Уведомление об уходе с УСН обязательно».

Правовые последствия этих действий включают:

- переход к полному ведению бухучета — для фирм, применявших его упрощенную форму. Фирмы на УСН могут вести бухгалтерский учет по упрощенной форме, допускающей объединение ряда данных. На основе первичных документов при переходе с УСН на ОСНО можно восстановить необходимую для этой системы детализацию учета по счетам, используемым при полной форме бухучета;

- подсчет и уплату налогов, по которым не было обязанностей при УСН; так, применение УСН освобождает от уплаты налога на прибыль, налога на имущество и НДС; для ИП — от НДФЛ со своих доходов, налога на имущество и НДС;

- подачу декларации по УСН до 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность на УСН по данным уведомления (п. 2 ст. 346.23 НК РФ).

См. также «Недвижимость построена на УСН, а введена в эксплуатацию на ОСНО: возможен ли вычет НДС?»

Что означает «слететь с упрощенки»?

«Слететь с упрощенки» — так в народе называют потерю права на применение УСН. Для этого нужно превысить как минимум один из показателей деятельности налогоплательщика:

- средняя численность работников — 100 человек;

- стоимость ОС —150 млн руб. в 2021-2021 годах;

- установленный предел доходов в 2021-2021 годах — 150 млн руб.;

- начать заниматься деятельностью, несовместимой с УСН, например производить подакцизные товары, организовать ломбард (п. 3 ст. 346.12 НК РФ);

- обзавестись филиалом (при этом наличие представительства или иного обособленного подразделения с 2021 года применению УСН не мешает);

- превысить 25-процентную долю участия юрлиц в УК фирмы-упрощенца;

- стать участником в договоре простого товарищества или доверительного управления имуществом (п. 3 ст. 346.14 НК РФ).

При утрате права на применение УСН нужно рассчитать и уплатить налоги, используемые при ОСНО. Это делают по правилам, которые прописаны в НК РФ для вновь созданных организаций или вновь зарегистрированных ИП. Штрафы и пени за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором перешли на ОСНО, платить не придется.

В переходный период от УСН к ОСН придется определить:

- Величину дебиторской задолженности, т. к. при кассовом методе и при методе начисления доход будет отличаться.

- Кредиторскую задолженность по налогам, зарплате работников, перед поставщиками.

- Непогашенную кредиторскую задолженность.

- Остаточную стоимость имущества.

Все эти показатели помогут при подсчете налогооблагаемых баз и самих налогов.

Что делать, если налоговая сообщила о несоответствии условиям УСН, читайте здесь.

Переход с упрощенки на вмененку

Переход с УСН может быть не только на ОСН, но и на другие налоговые режимы, например, ЕНВД, если это соответствует осуществляемому виду деятельности (п. 2 ст. 346.26 НК РФ).

Однако осуществить такой переход можно только с начала очередного года, поскольку добровольный отказ от УСН в течение налогового периода не допускается (п. 3 ст. 346.13 НК РФ).

При этом о намерении применять ЕНВД в течение 5 первых рабочих дней года придется уведомить ИФНС (п. 3 ст. 346.28 НК РФ).

ПодписатьсяПодписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Перечень видов деятельности, к которым можно применять ЕНВД, устанавливает местная городская или районная власть. Она же принимает решение относительно величины ставки единого налога, которая зависит не от результатов ведения хоздеятельности, а от ее видов.

https://www.youtube.com/watch?v=ftnh27fdivs

Перешедшие на вмененку организации так же, как и при УСН, обязаны представлять бухгалтерскую отчетность в налоговую инспекцию. Набор обязательных к уплате налогов для фирм и ИП при этом остается таким же, как и при УСН (платежи во внебюджетные фонды, НДФЛ), но налог УСН заменяется на налог ЕНВД.

Так же, как и при УСН, на ЕНВД не подлежат уплате налог на прибыль, налог на имущество (при отсутствии имущества, оцениваемого по кадастровой стоимости), НДС, но при наличии базы уплачиваются земельный, транспортный и водный налоги.

Налоговая база для ЕНВД расшифрована в ст. 346.29 НК РФ. К ней применяют корректировочные коэффициенты. Сумма налога за месяц образуется умножением налогооблагаемой базы на 15%. Единый налог уменьшают на суммы уплаченных страховых взносов — на 100% (ИП, работающие в одиночестве) или 50% (фирмы и ИП, нанимающие работников).

Особенности перехода с упрощенной системы налогообложения на общую: признаем доходы и расходы

Неоплаченную при УСН выручку нужно включить в состав доходов в 1-м месяце применения ОСН (подп. 1 п. 2 ст. 346.25 НК РФ, письмо ФНС РФ от 09.01.2021 № СД-4-3/6).

Переход на ОСНО с УСН в 2021 году

Общая налоговая система является налоговым режимом по умолчанию. То есть, если предприниматель или организация при регистрации в органах государственного учета и контроля не изъявили желания перейти на какую-либо специальную налоговую систему, то они автоматически применяют ОСНО.

Однако бывают случаи, когда по каким-либо обстоятельствам ИП и предприятия вынуждены перейти на традиционный общий режим с иных налоговых режимов в процессе осуществления коммерческой деятельности.

В этом материале рассмотрим ситуацию, когда переход на общую систему происходит с упрощенного режима налогообложения.

С усн на осно: основания для перехода

Упрощенный налоговый режим чрезвычайно удобен для представителей малого и среднего бизнеса.

Он освобождает налогоплательщиков от сложного учета по налогам и бухгалтерии, предоставляет довольно низкие налоговые ставки и позволяет избежать уплаты сразу нескольких видов налогов, за счет уплаты лишь одного.

Поэтому среди предпринимателей он является востребованным и весьма распространенным. Тем не менее, ситуации перехода с него на общую, более сложную, налоговую систему встречаются.

Причины для этого могут быть:

- Добровольные. В этом случае для перехода на ОСНО от предпринимателя или компании требуется уведомление по строго установленному образцу. Подавать его нужно в налоговую службу по месту постановки на учет ближе к концу завершения годового налогового периода (но не позже 15 января нового года);

- Принудительные. В этом случае перейти на общий режим налогообложения ИП или организацию заставляют обстоятельства, по которым утрачивается право применения «упрощенки». Такой переход происходит автоматически, в любое время года.

Условия вынужденного перехода с УСН на ОСНО

ИП или предприятие теряет право применять УСН, если нарушены следующие показатели:

- количество денежных средств, полученных в виде дохода от любых видов деятельности, превысило лимит в 60 миллионов рублей;

- остаточная стоимость основных средств выше 100 миллионов рублей;

- число наемного персонала в отчетный период стало выше 100 человек;

- участие в уставном капитале иных юридических лиц превысило предел в 25%;

- наступило применение тех видов деятельности, которые запрещены к использованию на УСН.

Эти и некоторые другие факторы служат законным основанием для принудительного перехода на общий налоговый режим – полный их перечень можно найти в НК РФ.

Внимание! Вернуться с ОСНО обратно на «упрощенку» можно будет только через год после утраты права на ее применение. Для этого нужно будет в стандартном порядке подать в налоговую службу уведомление о переходе на УСН.

Сроки перехода на ОСНО с УСН

Если фирма или предприниматель вынуждены перейти на ОСНО, они обязаны сделать это не позже чем через 15 дней, после окончания того месяца, в котором было утрачено право применения «упрощенки».

При этом нужно подать налоговую декларацию по УСН не позднее 25 числа того месяца, который следует за отчетным с применением УСН.

https://www.youtube.com/watch?v=lNCwZVWZVf4

При переходе на ОСНО по собственному желанию подать уведомление в налоговую инспекцию надо не позже 15 января года, следующего за отчетным по «упрощенке».

Налоговые обязательства, возникающие при переходе на ОСНО

Как только организация или предприниматели перешли на ОСНО, перед ними встает необходимость оплачивать новые виды налогов.

Для юридических лиц это будут:

- НДС по одной из трех возможных ставок: 0%, 10%, 18%;;

- имущественный налог по ставке до 2,2%;

- налог на прибыль либо по классической ставке 20%, либо по специальным ставкам от 0% до 30%.

ИП на ОСНО оплачивают следующие виды налогов:

- НДС по одной из трех возможных ставок: 0%, 10%, 18%;

- имущественный налог физ. лиц — до 2%;

- налог на доходы физических лиц (НДФЛ) — 13%.

Внимание! Ставки НДС могут иметь разные значения.

18% — наиболее часто применяемая налоговая ставка, которую использует большая часть бизнесменов, 10% — ставка, установленная для ограниченного перечня товаров, прописанных в НК РФ (фармацевтические и медицинские товары, продукты питания, детские товары). Нулевая ставка встречается крайне редко и используется только в экспортных операциях.

К сведению. Плательщики НДС могут быть избавлены от уплаты НДС, но только тогда, когда доход ИП или организации за три месяца подряд составил менее двух миллионов рублей (за исключением тех коммерсантов, которые занимаются продажей подакцизных товаров).

Восстановление НДС

Еще одна процедура, без которой переход на ОСНО невозможен — восстановление налога на добавленную стоимость (НДС).

Этот процесс должен включать в себя два основных пункта:

- начисление налога по операциям по выполнению работ, отгрузке товара, оказанию услуг, произведенным начиная с 1 числа того месяца, когда было начато применение общего режима;

- начисление налога по авансовым платежам, полученным от контрагентов нового плательщика ОСНО.

На все эти операции должны быть оформлены счета-фактуры, чтобы впоследствии передать их второй стороне для соблюдения условий по вычету НДС.

Одновременно с этим у предприятия или ИП на ОСНО возникает право на возмещение НДС на основании счетов-фактур поступающих от контрагентов по четырем основаниям.

- По тем материальным ценностям, которые не были отпущены со склада организации и не дошли до производства, а значит и не были оплачены;

- По тем товарам, которые на момент перехода были проданы, но не были оплачены;

- По тем товарам, которые не были реализованы;

- По проведенным работам, предоставленным услугам, а также проданному товару, которые были оплачены на «упрощенке», но не были получены общем режиме.

По трем первым пунктам возмещать НДС следует в первом квартале работы по ОСНО. Четвертый пункт подразумевает возмещение по факту приемки вышеозначенных товаров, работ и услуг к учету.

Особенности перехода с УСН на ОСНО: новая отчетность и учет

Как только налогоплательщик переходит на ОСНО, перед ним возникает обязательство подавать в налоговую инспекцию новые виды деклараций. В частности, начиная с того квартала, когда впервые была применена общая налоговая система, нужно оформлять и предавать налоговым специалистам:

- декларацию по налогу на прибыль (до 28 числа включительно месяца, следующего за отчетным кварталом);

- декларацию по НДС (до 25 числа включительно месяца, следующего за отчетным кварталом);

- декларацию по имущественному налогу (до 30 числа включительно месяца, следующего за отчетным кварталом).

Кроме деклараций, налогоплательщикам на ОСНО необходимо на постоянной основе вести несколько документов:

- КУДиР (Книгу доходов и расходов) для ИП;

- кассовую книгу;

- книгу покупок и продаж;

- журнал ордеров (приходных и кассовых).

Несмотря на всю привлекательность упрощенного налогового режима, порой предприятия и ИП вынужденно или добровольно переходят на классическую общую систему налогообложения.

Причем если добровольный переход возможен только с началом нового налогового периода, вынужденно перейти на ОСНО можно в любое время. Процесс этот требует соблюдения определенных процедур и автоматически усложняет ведение бухгалтерского и налогового учета.

Однако, одновременно с этим, применение ОСНО существенно расширяет возможности предпринимателей и организаций в плане перспектив и развития бизнеса.