Кредиторская задолженность — счет для проведения расчетов нужно выбрать правильно. В бухгалтерском учете для каждого вида такого рода задолженности используется конкретный счет. В статье мы подробно рассмотрим, какие счета следует применять для разных видов кредиторской задолженности.

Кредиторская задолженность: какой счет использовать

Долг перед поставщиком или подрядчиком

Долг перед покупателем или заказчиком

Отражение заемной задолженности

Долг перед наемным персоналом

Долги по налогам и сборам

Кредиторка по соцстраху

Долги перед иными дебиторами и кредиторами

Итоги

- Кредиторская задолженность: какой счет использовать

- Долг перед поставщиком или подрядчиком

- Долг перед покупателем или заказчиком

- Отражение заемной задолженности

- Долг перед наемным персоналом

- Долги по налогам и сборам

- Кредиторка по соцстраху

- Долги перед иными дебиторами и кредиторами

- Итоги

- Кредиторская задолженность: счета учета :

- Понятие и виды кредиторской задолженности. Счета учета

- Долги за полученные товары или услуги

- Учет кредиторки перед покупателями и заказчиками

- Задолженность по привлеченным займам и ссудам

- Задолженность по расчетам с работниками

- Расчеты с бюджетом и фондами

- Прочие расчеты с иными контрагентами

- Правила и порядок бухгалтерского учета задолженностей кредиторов

- Контроль, мониторинг долгов

- Безнадежные долги

- Расчеты с кредиторами на ОСНО

- Учет при упрощенном режиме

- Учет кредиторки на реальных примерах

- Отражение кредиторской задолженности в бухгалтерском учёте

- О кредиторской задолженности простыми словами

- Разновидности кредиторских долгов

- Кредиторские долги в бухгалтерской отчетности

- Займы

- Задолженность перед сотрудниками

- Обязательства по налоговым отчислениям

- Расчеты с другими кредиторами

- Отражение списания кредиторской задолженности в учете

- Правила погашения кредиторских долгов

- Бухгалтерский учет дебиторской и кредиторской задолженности

- Кредиторская и дебиторская задолженность: суть и принципы учета

- Классификация кредиторской и дебиторской задолженности

- Бухгалтерский учет кредиторской задолженности

Кредиторская задолженность: какой счет использовать

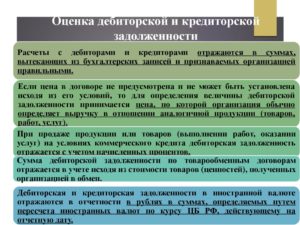

Под кредиторской задолженностью понимается долг юридического или физического лица перед иными лицами. Бухучет может содержать проводки, отражающие как задолженность, срок исполнения обязательств по которой уже наступил, так и ту, для которой срок уплаты еще не подошел. Вся кредиторская задолженность отражается на счетах расчетов. Для этого определены следующие категории расчетов:

- перед поставщиками и подрядчиками;

- перед покупателями и заказчиками;

- по краткосрочным займам и ссудам;

- по долгосрочным займам и ссудам;

- с наемными работниками по зарплате;

- с наемными работниками по другим операциям;

- по налогам и сборам;

- с подотчетниками;

- по соцстраху и соцобеспечению;

- с участниками обществ;

- прочие долги перед разными дебиторами и кредиторами.

Каждой из приведенных расчетных категорий соответствует определенный счет бухучета. Объединяет их то, что все они являются счетами расчетов и поименованы в разделе VI плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций утвержденного приказом Минфина России от 31.10.2000 № 94н.

При составлении отчетности по бухгалтерии кредиторку отражают в пассиве баланса. Величина задолженности должна быть достоверной, поэтому организация обязана регулярно по утвержденному графику проводить ее инвентаризацию.

О том, как провести инвентаризацию кредиторки, см. в статье «Инвентаризация дебиторской и кредиторской задолженности»

Сворачивать ни кредиторскую, ни дебиторскую задолженность не допускается.

Долг перед поставщиком или подрядчиком

Расчеты, производимые с поставщиками и подрядчиками после того, как они поставят продукцию, выполнят работы или окажут услуги, отражаются на счете 60. Кредиторка, возникшая после оприходования материальных (или нематериальных) ценностей, поступивших от таких лиц, указывается по кредиту, погашение долга — по дебету данного счета.

Корреспонденция такова:

Дт 10 (43, 20, 23, 25, 26, 29, 44) Кт 60 — приобретен товар, материалы или услуги.

Дт 60 Кт 50, 51 — погашаем деньгами задолженность по приобретенным товарам.

Подробнее о том, как учитывать расчеты, если они проводятся с поставщиками и подрядчиками, см. статью «Особенности оборотно-сальдовой ведомости по счету 60»

Долг перед покупателем или заказчиком

Расчеты по операциям, производимым с покупателями и заказчиками, показываются на счете 62. Кредиторка по данному счету, как правило, образуется при получении авансового платежа от покупателя. Впоследствии при реализации товаров их стоимость следует отразить по дебету счета 62.

Корреспонденция такова:

Дт 50, 51 Кт 62 — приходуем авансовый платеж в счет будущих поставок.

Дт 62 Кт 90 — реализуем покупателю товары, за которые получен аванс.

Подробнее о том, как учитывать расчеты с покупателями и заказчиками, см. статью «Особенности оборотно-сальдовой ведомости по счету 62»

Отражение заемной задолженности

Организация может брать ссуды на различные сроки. Если кредит и заем оформляется на период до 1 года, он считается краткосрочным, если период пользования ссудой превысит 1 год — долгосрочным. Для каждого из них существуют различные счета. Например:

- для краткосрочных — счет 66;

- для долгосрочной — счет 67.

Полученные банковские ссуды следует учитывать по кредиту 66 (или 67) счета. Проценты, начисленные по таким займам, а также понесенные при обслуживании займа расходы надо отражать на субсчетах к этим счетам (п. 4 ПБУ 15/2008).

О том, как учитывать проценты по кредиту в налоговом учете, см. статью «Ст. 269 НК РФ за 2021 год: вопросы и ответы»

Корреспонденция счетов такова:

Дт 51 Кт 66 (67) — получаем ссуду.

https://www.youtube.com/watch?v=e1KtRxBNW7o

Дт 20 (23, 25, 26, 44) Кт 66 (67) — начисляем проценты.

Дт 66 (67) Кт 51 — уплачиваем проценты по ссуде.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Дт 66 (67) Кт 51 — возвращаем часть ссуды.

Долг перед наемным персоналом

Существуют 3 вида кредиторской задолженности, образовавшейся перед наемными работниками.

Первый вид — это долги организации по оплате труда. Эта задолженность указывается по кредиту счета 70. Данный счет служит для того, чтобы учесть все формы оплаты труда.

Кроме того, на нем же отражаются премии, пенсии пенсионерам, которые работают, различные пособия и прочие выплаты.

Наконец, сюда относят долги перед сотрудниками предприятия по уплате дивидендов по ценным бумагам данного АО или ООО (план счетов, утвержденный приказом № 94н).

Подробнее о том, как учитывать расчеты с сотрудниками по зарплате, см. статью «Особенности оборотно-сальдовой ведомости по счету 70»

Когда участник (или акционер) общества не входит в число работников предприятия, корреспонденция будет иной: долг по начисленным такому участнику дивидендам отражается по кредиту счета 75.

О том, как начисляются дивиденды, см. статью «Бухгалтерские проводки по чистой прибыли»

Проводки надо сделать такие:

Дт 20 (23, 25, 26, 44) Кт 70 — начисляем суммы, полагающиеся персоналу.

Дт 70 Кт 50 — выплачиваем доход сотрудникам.

Второй вид — это кредиторка перед сотрудниками по их расходам на командировки. В деловой практике подотчетники нередко тратят на нужды компании собственные средства. В дальнейшем организация возмещает им их затраты. Такие долги надо указывать по кредиту счета 71 «Расчеты с подотчетными лицами».

Корреспонденция счетов будет выглядеть следующим образом:

Дт 20 (23, 25, 26, 44) Кт 71 — принимаем авансовый отчет.

Дт 71 Кт 50 — погашаем задолженность перед подотчетником.

Третий вид — это другие расчеты с сотрудниками и наемными работниками, которые указываются на счете 73.

Долги по налогам и сборам

Для отражения информации, которая свидетельствует о состоянии уплаты налогов и сборов, служит счет 68. На нем кредитуются суммы налогов, рассчитанные в декларациях и предназначенные к уплате, а дебетуются суммы налогов, уплаченные в казну и суммы НДС, списанные со счета 19. Аналитический учет по счету 68 проводится по видам налоговых платежей.

Проводки таковы:

Дт 90 Кт 68 — начисляем НДС.

Дт 68 Кт 19 — предъявляем НДС к вычету.

Дт 68 Кт 51 — уплачиваем сумму налога в бюджет.

Кредиторка по соцстраху

Задолженность такого рода следует указывать по счету 69. Он, в свою очередь, содержит субсчета, на которых по кредиту приводятся платежи по соцстраху и на соцобеспечение работников. Здесь же по кредиту указываются суммы, предназначенные для перевода в фонды медицинского страхования.

Проводки будут выглядеть так:

Дт 20 (23, 25, 26, 44) Кт 69-1 — начисляем взносы по соцстраху.

Дт 69-1 Кт 51 — уплачиваем эти взносы.

О том, как правильно исчислить страховые взносы, смотрите в материале «Предельные суммы для начисления страховых взносов в 2021-2021 годах».

Долги перед иными дебиторами и кредиторами

Для того чтобы суммировать информацию о других расчетах (не указанных в данной статье выше) по операциям, проведенным с дебиторами и кредиторами, применяется счет 76 «Расчеты с разными дебиторами и кредиторами».

На приведенном счете, например, разрешено приводить расчеты по страхованию (как имущественному, так и личному), выставленным партнерам претензиям, средствам, которые подлежат удержанию из зарплаты сотрудников компании в адрес иных лиц по постановлениям контрольных органов, судов, различных исполнительных документов и пр. В свою очередь, тогда для каждой категории открывается отдельный субсчет.

Так, операциям, соответствующим страхованию, будут соответствовать следующие проводки:

Дт 44 Кт 76-1 — относим страховую премию на расходы.

https://www.youtube.com/watch?v=fAQm9ej3sF0

Дт 76-1 Кт 51 — выплачиваем страховую премию.

Итоги

Подводя итоги, отметим, что кредиторская задолженность возникает при образовании денежного обязательства. При этом разным категориям обязательств в бухучете соответствуют вполне определенные счета расчетов.

Кредиторская задолженность подлежит учету до момента ее полного погашения. Если долг окажется непогашенным, то по истечении срока давности ее следует списать (пп. 7, 10.4 ПБУ 9/99).

Срок, в течение которого можно подавать иск о взыскании долга, равен 3 годам. Отсчет ведется с момента, в который возникли долговые обязательства (ст. 195, 196 ГК РФ). Только в этот период государство гарантирует, что претензия будет иметь судебное продолжение.

О том, как списывать кредиторскую задолженность, срок давности которой истек, вы узнаете из статьи «Списание кредиторской задолженности — проводки и сроки»

Кредиторская задолженность: счета учета :

Дебиторская и кредиторская задолженность – нормальные составляющие баланса любой организации. Для их достоверного отражения необходимо выбирать корректные счета бухгалтерского учета в соответствии с действующими нормативными документами. Ниже детально рассматривается подход к выбору и использованию счетов учета для разных видов задолженности

Понятие и виды кредиторской задолженности. Счета учета

Кредиторская задолженность – это обязательства организации (индивидуального предпринимателя) по уплате денежных средств перед иными юридическими или физическими лицами.

Она может быть в зависимости от установленных сроков уплаты текущей или просроченной. По своему экономическому содержанию и в соответствии с используемым планом счетов бухучета она делится на задолженность:

- за полученные товары, работы, услуги;

- перед покупателями и заказчиками;

- по привлеченным средствам;

- с работающими по зарплате;

- по налогам и сборам;

- с подотчетниками;

- по соцстраху и соцобеспечению;

- прочие расчеты с различными контрагентами.

На вопрос, какой счет для кредиторской задолженности лучше применить в том или ином случае, ответ стоит искать исключительно в официальных инструктивных документах Минфина, касающихся счетов учета.

В связи с тем, что дебиторка и кредиторка — это две различные стороны одного и того же явления, причиной появления которых служит принятие организацией на себя какого-либо обязательства, фиксируются они на одних и тех же счетах.

Долги за полученные товары или услуги

После фактической отгрузки продукции или оказания услуг, завершение работ на основании первичной документации возникает кредиторская задолженность на счете 60 Плана счетов бухгалтерского учета по кредиту.

Одновременно с этим делается бухгалтерская проводка на дебет счета 10 (20, 23, 25, 26, 29, 43, 44) в зависимости от функционального назначения поставки.

Погашение сложившейся кредиторки производится с дебета 60 счета либо наличными средствами (задействуется кредит 50 счета), либо безналичным путем (Кт 51 счета).

Учет кредиторки перед покупателями и заказчиками

Здесь подразумевается отраженная на 62 счете кредиторская задолженность перед покупателями за оплаченную авансом, но фактически не отгруженную продукцию.

Расчеты записываются в учете в следующем виде:

- Дт 50 (51) Кт 62 – поступление наличных (безналичных) денежных средств авансом;

- Дт 62 Кт 90 – отгрузка проавансированных товаров.

Задолженность по привлеченным займам и ссудам

Пополнение оборотных средств организации производится путем привлечения заемных источников. Это могут быть краткосрочные (до 12 месяцев) и долгосрочные займы и ссуды.

По ним складывается кредиторская задолженность на счете 66 (краткосрочные) или 67 (долгосрочные). Задействуется кредитовая часть. Для учета начисленных процентов применяется способ аналитического учета.

При отражении расчетов по привлечению или погашению заемных источников указанные счета корреспондируют с дебетом 51 и 50 счетов.

Задолженность по расчетам с работниками

Сюда входят расчеты с официально принятыми на работу лицами по зарплате и подотчетным суммам.

https://www.youtube.com/watch?v=x_v—3GFE_U

В учете кредиторская задолженность по счету 70 – это начисленная, но не выплаченная заработная плата. Сюда относятся все виды выплат, входящие в систему оплаты труда до удержания НДФЛ: премии, стажевые и т.п.

При удержании НДФЛ корреспондирует кредит 68 счета.

Выплата зарплаты отражается корреспонденцией дебета 70 счета с кредитом 50 (наличка через кассу) или 51 (с банковского счета на сберкнижку или банковскую карту) счетов.

Расчеты с подотчетниками отражаются в карточке 71 счета. Кредиторская задолженность складывается в ситуациях, когда подотчетным лицом произведены расходы (поездка в командировку, приобретение материальных ценностей, оплата каких-то услуг) за счет личного кошелька.

Организация обязана возместить подотчетнику затраты при предъявлении соответствующего авансового отчета. Расходы после принятия автоматом списываются на производство или общехозяйственные расходы, а при погашении долга делается проводка, дебет 70 — кредит 50 (51).

Расчеты с бюджетом и фондами

Взаимоотношения со всеми уровнями бюджетной системы, касающиеся исполнения налоговых обязательств, фиксируются на 68 счете.

Все обязательные платежи из составленных деклараций переносятся на кредитовую часть счета, а после уплаты записываются в дебетовой части.

С дебетом взаимодействует и 19 счет, завязанный с учетом расчета по суммам НДС. Аналитический учет по счету 68 проводится в разрезе налоговых платежей.

Отражение кредиторской и дебиторской задолженности на с чете учета 69 характеризует взаимоотношения с государственными фондами, касающимися пенсионного обеспечения, обязательных медицинского и социального страхования. Корреспондирует при начислении взносов с 20, 23, 25, 26, 44 счетами, при уплате – с 51.

Прочие расчеты с иными контрагентами

Для аккумулирования информации по другим, не разобранным выше расчетам, касающимся операций с другими дебиторами и кредиторами, применяют 76 счет, который так и называется.

Здесь находят отражение расчеты по разным, не являющимся обязательными, видам страхования, различного рода претензиям, удержаниям по исполнительным листам, решениям судов и контрольно-надзорных органов из зарплаты работников. Для удобства бухгалтера часто открывают по основным направлениям расчетов отдельные субсчета.

Правила и порядок бухгалтерского учета задолженностей кредиторов

Кредиторские обязательства являются неотъемлемой частью любой предпринимательской деятельности. Своевременный, полный, детальный учет взаиморасчетов с контрагентами позволяет организации осуществлять планирование производства, финансовых потоков, строить перспективное сотрудничество. Существуют правила, по которым ведется бухгалтерский учет кредиторской задолженности.

Контроль, мониторинг долгов

Кредиторская задолженность (КЗ) – величина неисполненных договорных обязательств юридических и физических лиц в пользу контрагента. Суммарная недоимка складывается из авансов, выданных под предстоящие поставки, долгов за отгруженные товары, исполненные работы, услуги, начислений по заработной плате, подотчету, кредитам предоставленным, платежам в бюджет и др.

Далее важно выяснить, что такое кредиторская задолженность компании в бухгалтерском балансе. КЗ – объем заемных средств, привлеченных должников для увеличения оборотных средств, модернизации производства, стабилизации деятельности.

В бухгалтерском учете долг возникает после поставки ТМЦ, зачисления займа, аванса на расчетный счет, привлечения людей к трудовой деятельности, отражения проводок по налогам перед бюджетом, сборам во внебюджетные фонды и др.

Кредиторка – сумма долгов фирмы перед другими участниками взаимоотношений

Предприятие формирует проводки по кредиторской задолженности по следующим счетам бухгалтерского учета: 58, 60, 62, 66, 67, 68, 69, 70, 71, 73, 75, 76. Основанием для оформления записи в учетных регистрах являются первичные документы:

- Акты выполненных работ, товарные накладные.

- Договоры.

- Табели учета рабочего времени.

- Приказы.

- Платежные документы.

- Бухгалтерские справки.

- Судебные решения.

- Фискальные декларации.

- Ведомости выплаты доходов гражданам.

- Акты взаимозачетов.

- Цессии.

- Факторинг.

- Векселя и др.

Условно кредиторку можно классифицировать на три группы перед:

- Юридическими лицами.

- Гражданами, в том числе иностранными.

- Федеральным, региональным бюджетом.

Информация о кредиторской задолженности отражается в бухгалтерском балансе в разделах 4,5 пассива – это строки 1410, 1420, 1430, 1450, 1510, 1520, 1530, 1540, 1550.

Дополнительно посмотреть сумму долгов перед контрагентами можно по оборотно-сальдовым ведомостям в разрезе субсчетов.

Недоимки должны учитываться по аналитике, то есть по наименованиям покупателей, поставщиков, а также по договорам.

https://www.youtube.com/watch?v=hdGJ0eRHp6k

Кредиторка сопровождается проводками в бухучете

Для детализации сведений и удобства применения платежно-расчетной политики долги подразделяют на краткосрочные и долгосрочные, критерием группировки является продолжительность существования недоимки до года и более. Такая классификация показывает наступление сроков исполнения условий контракта и продолжительность использования чужих средств на безвозмездной основе.

Большая доля временных обязательств в пассиве не характеризует финансовое положение компании с отрицательной стороны, напротив, краткосрочность свидетельствует о быстрой оборачиваемости средств, исполнительности по отношению к контрагентам. Примером таких долгов можно привести заработную плату по итогам месяца, срок выплаты которой еще не наступил, а также ссуды банка, погашаемые долями на протяжении календарного года.

Недоимки, возникшие существенное время назад являются показателем затруднительной ситуации: возможно руководитель фирмы нецелесообразно расходует заемный капитал, направляет финансовые потоки не на повышение рентабельности, приводя тем самым компанию в кризисное состояние. Данная задолженность является недопустимой и способна довести организацию до разорения, банкротства, ликвидации.

Безнадежные долги

По отношению ко всем обязательствам применяется общеустановленный срок исковой давности, равный тридцати шести месяцам (ст.196 ГК РФ). Это означает, что на протяжении этого времени взыскатель может любыми законными методами истребовать недоимку у неплательщика. По исключительным ситуациям продолжительность данного периода может быть продлена или сокращена.

Именно окончание срока востребованности является основным критерием для отнесения недоимки к безнадежной (п.2 ст.266 НК РФ). Если только часть долга признана просроченной, именно она подлежит списанию. Остаток продолжает числиться на счетах бухучета.

Стоит учесть, что долг по налогам не ограничен временем истребования, погасить его можно только фактическим перечислением, зачетом или на основании акта суда, контролирующего органа. В особых случаях лучше получить консультацию у юриста, налогового инспектора, чтобы избежать рисков и претензий.

Долг признается безнадежным по истечению срока исковой давности

Списанная кредиторка увеличивает внереализационные доходы предприятия, не подлежит учету на забалансовых счетах (ПБУ 9/99, п. 77-78 Положения по бухучету).

Мероприятие по закрытию безнадежных долгов в обязательном порядке должно сопровождаться оформлением первичных документов: инвентаризационной описи, бухгалтерской справки с расшифровками, приказа руководителя.

Дополнительным подтверждением правильности действий станет акт сверки взаиморасчетов, подписанный обеими сторонами договора.

Расчеты с кредиторами на ОСНО

Если компания не исполняет свои долговые обязательства, оговоренные условиями сделки, недоимка относится к просроченной. Например, покупатель просрочил платеж за поставленный материал. Поставщик своевременно не подтвердил существование задолженности, не истребовал ее в законном порядке. Такая кредиторка признается безнадежной и станет выгодой должника.

Конец срока исковой давности является основанием для закрытия обязательств и ликвидации долга, сумма включается в состав доходов, не связанных с реализацией, отражается по кредиту сч. 91 (ст. 250 НК РФ). Кредитовое сальдо по недоимке при этом обнуляется.

Дополнительной причиной для прекращения существования КЗ можно назвать исключение дебитора из ЕГРЮЛ по инициативе судебного, контролирующего органов (ст. 419 ГК РФ).

Долг будет также погашен на основании договора мены, цессии, прощения долга, а также по причине смерти взыскателя. Подтвердить невозможность удовлетворения исковых требований кредитора может акт госоргана, служащий основанием для списания дебиторской задолженности у истца и кредиторской у ответчика.

Важным нюансом оформления проводки по погашению кредиторки и увеличению величины доходов является строгое соблюдение сроков. Бухгалтер, финансовый специалист должны детально изучить все первичные документы, установить период формирования недоимки, проверить полноту отражения записей о хозяйственных операциях в регистрах учета, выявить факты приостановки и продления искового срока.

https://www.youtube.com/watch?v=h7T18qGuLA4

Рекомендуется отражать проводки в бухгалтерском и налоговом учетах тем периодом, когда зафиксирован факт признания непогашенного обязательства просроченным. Если нарушение регламента бухучета приведет к существенному искажению базы по исчислению налогов, инспекторы вынесут компании предписание о необходимости откорректировать отчетность.

Бухгалтерии особенно внимательно нужно проводить списание долгов физических лиц, так как в таких ситуациях кредитор выступает налоговым агентом, обязан исчислить, отразить цифру в отчетности с соответствующим кодом и уплатить бюджету НДФЛ с суммы погашения. Дополнительные трудности возникают с учетом НДС. Например, принятый ранее к вычету налог по купленным ТМЦ необходимо восстановить при списании КЗ.

Приведем таблицу типовых проводок по возникновению и ликвидации кредиторских обязательств.

Например, ООО получило от физического лица краткосрочный заем, предназначенный для целевого расходования, а именно, погашения долга по заработной плате. Бухгалтер заемщика сформирует проводки:

Учет при упрощенном режиме

Специализированная система налогообложения УСН применяется малыми компаниями, не требует особенного документального оформления проводок по учету кредиторской задолженности. Аналогично ОСНО погашенная кредиторка увеличивает доходы упрощенца, подлежит отражению в регистрах по плану счетов в момент возникновения соответствующих оснований, по порядковому номеру журнала регистрации.

При прощении долга налогоплательщик не признает ранее приобретенные товары, полученные услуги оплаченными и не включает их стоимость в состав затрат (статья 346.17 НК РФ). Исключение составляют покупки активов, кредиторка по которым закрывается после ликвидации взыскателя, данные суммы входят в расходы. Налоговая база определяется, как выручка минус затраты.

В налоговом учете также не уменьшат величину прибыли следующие списанные долги:

- Бюджетные налоги и штрафные санкции по ним.

- Страховые взносы.

- Обязательство перед учредителем, владеющим более половины акций.

- Дебиторка компании, в которой около 50% уставного капитала принадлежит должнику.

- Невостребованные дивиденды вкладчиков, инвесторов.

Не влияют на доходы фирмы на УСН суммы авансов выданных, по которым не были поставлены материалы, так как прибыль отражена при зачислении денежных средств.

Признать внереализационную выручку упрощенец вправе в любой день отчетного периода, вплоть до его завершения.

Налоговики потребуют корректировок деклараций, если своевременно не списать просроченные долги, а отразить проводки в последующих отчетах.

Учет кредиторки на реальных примерах

Подрядчик выполнил 28.02.2021 г. по заявке заказчика работы, стоимость которых составила 1 млн. руб. В течение квартала денежные средства не были перечислены исполнителю. Согласно условиям контракта, за каждый день просрочки начисляются пени в размере 0,1% от суммы недоимки. Бухгалтер подрядчика отразит следующие проводки в бухучете:

Компания Веста заключила с фирмой Бета договор мены по взаимной поставке. Бухгалтер Весты отразит в бухучете следующие проводки:

Организация Марка поставила предприятию Мета электросварные трубы, оплата за поставку не произведена. Стороны решили заключить договор новации, перевести обязательство по поставленным материалам в краткосрочный займ. В учете кредитора будут отражены следующие проводки:

Прежде чем заключать сделки, контрагентам рекомендуется провести детальный анализ платежеспособности, исполнительности клиента. Только тогда сложится продуктивное сотрудничество, а взаимоотношения принесут прибыль обоим участникам.

Непрерывный, корректный учет кредитовых обязательств позволяет организации сформировать достоверную картину финансового положения, своевременно принимать решения о перечислении долгов поставщикам, подрядчикам, сотрудникам. Эффективная платежно-расчетная и учетная политика позволят не только избежать дополнительных рисков, судебных издержек, но и добиться достойной деловой репутации среди клиентов.

https://www.youtube.com/watch?v=kXm9Oux5lkQ

Об учете кредиторки можно узнать из видео:

Отражение кредиторской задолженности в бухгалтерском учёте

В рамках своей деятельности компания неизбежно взаимодействует с другими лицами. Это могут быть банковские учреждения, поставщики, контрагенты. Между организациями проводятся взаиморасчеты, в результате которых часто образуются долги. Они должны быть указаны в бухгалтерской задолженности.

О кредиторской задолженности простыми словами

Кредиторская задолженность – это долг предприятия перед другими лицами. Само ее наименование отсылает к расходам компании. Возникнуть долги могут вследствие множества факторов.

К примеру, между предприятием и контрагентом был заключен договор на поставку продукции с установленной датой оплаты услуг. Однако продукция была получена, но никакой оплаты не проводилось по причине позднего поступления выручки на счета.

В данном случае образуется кредиторская задолженность.

При появлении множества долгов компании перед партнерами возникает немало проблем и угроз:

- начисление штрафов за просрочки;

- порча отношений с контрагентами;

- риск банкротства.

ВАЖНО! Уберечь предприятие от задолженности позволяет наличие денежных эквивалентов, которые можно быстро перевести в деньги и сделать своевременную оплату. Но не всегда такой вариант возможен.

Разновидности кредиторских долгов

Задолженности предприятия могут быть самыми различными. Они включают в себя следующие виды:

- Долг перед поставщиками товаров и услуг. Партнер предприятия предоставил услугу, но компания не оплатила ее? В данной ситуации неизбежно образуется задолженность.

- Материальная ответственность перед штатом. Невыплаченные зарплаты, отпускные, вознаграждения – все это относится к «категориям» долга. Сотрудники вполне могут обратиться в Трудовую инспекцию. Руководителю компании придется не только рассчитываться с работниками, но и выплачивать штрафы.

- Долг перед внебюджетными государственными фондами. Предприятие, работающее законно, должно регулярно вносить взносы по страховым платежам. Если выплаты не производятся, это ведет к образованию задолженностей.

- Долги по авансовым платежам. Образуются в случае, если компания получила аванс, но никаких услуг и товаров заказчику не предоставила. Если аванс не возвращен, начисляется долг.

- Задолженности перед кредиторами. К ним относятся невыплаченные штрафы по уже имеющимся долгам.

Кредиторские обязательства могут быть срочными и несрочными. Под срочностью подразумевается начисление процентов.

Если поставщик предоставил товар, а компания не платит в соответствии с условиями договора, придется дополнительно оплачивать штрафы. Наличие начислений превращает обязательство в срочное.

Если его не покрыть немедленно, придется отдавать кредитору большую сумму средств. Несрочные задолженности не подлежат начислению процентов.

Кредиторские долги в бухгалтерской отчетности

Отражается задолженность при помощи проводок, соответствующих проведенным предприятием операциям. Как правило, это несколько проводок. Они включают в себя источник получения средств, начисление штрафов по долгу, выплату задолженности. Проводки будут зависеть от того, в результате каких операций образовался долг.

Займы

Займы, взятые в финансовых учреждениях, могут быть краткосрочными (выплаты нужно сделать в течение года) и долгосрочными (сроки на погашение займа составляют более года). Для каждого из видов займа предусмотрен свой счет:

- краткосрочные фиксируются на счете 66;

- долгосрочные – на счете 67.

Получение займа отражается на счетах КТ 66 либо 67. К данным счетам требуется создать субсчета. На них будут храниться данные о начисленных процентах. Возврат части займа отражает следующая проводка: ДТ 66 КТ 51.

Задолженность перед сотрудниками

Долг перед персоналом подразделяется на несколько разновидностей, каждая из которых отражается в бухгалтерских документах в отдельном порядке. К обязательствам по оплате труда относятся долги по следующим начислениям:

- пенсии;

- зарплаты;

- пособия;

- дивиденды по акциям.

Если обязательства касаются сотрудника, в учете используется счет КТ 70. Если же есть долг перед акционером, не входящим в штат предприятия, актуален счет КТ 75. Рассмотрим предполагаемые проводки:

- ДТ 20 КТ 70 – начисления сотрудникам;

- ДТ 70 КТ 50 – покрытие задолженности.

Для долгов по командировочным нужно использовать счет 71, а не 70. В остальном проводки будут аналогичными.

https://www.youtube.com/watch?v=rRdTv4dcJfQ

Финансовые обязательства компании, не входящие в перечни, перечисленные выше, будут отражены на счете КТ 73 «Расчеты с персоналом по прочим операциям».

Обязательства по налоговым отчислениям

Данные об уплате налогов содержатся на счете 68. Рассмотрим предполагаемые проводки:

- ДТ 90 КТ 68 – начисления;

- ДТ 68 КТ 19 – предоставление НДС для проведения вычета;

- ДТ 68 КТ 51 – совершение выплат.

Никаких субсчетов можно не создавать.

Расчеты с другими кредиторами

Обобщение информации по расчетам с кредиторами выполняется при помощи счета 76. На нем могут приводиться данные по следующим долгам:

- Личное и имущественное страхование.

- Финансовые претензии партнеров.

- Выплаты по исполнительному листу.

ВАЖНО! Если подобных категорий у предприятия много, создаются субсчета.

Отражение списания кредиторской задолженности в учете

Кредиторские долги иногда списываются. Актуально это при наличии следующих обстоятельств:

- Истек срок исковой давности. То есть, кредитор не может подать на предприятие в суд и, тем самым, взыскать долг.

- Организация, являющаяся кредитором, была ликвидирована.

- Кредитор был исключен из ЕГРЮЛ по признаку отсутствия деятельности.

- Задолженность была прощена.

Списание отражается в учете при помощи следующей проводки: ДТ 60 (62, 66) КТ 91.

ВНИМАНИЕ! Если у компании есть долги, практически бессмысленно надеяться на их списание. Происходит это в редких случаях. Пока предприятие дожидается списания, кредитор вполне может обратиться в суд с целью взыскания средств.

Правила погашения кредиторских долгов

Как уже упоминалось, долги могут быть срочными и несрочными. В первую очередь нужно оплачивать срочные обязательства. Если выплаты сделаны не будут, предприятию придется оплачивать немалые проценты. Несрочные выплаты можно отложить. Однако в долгий ящик откладывать их нельзя, так как проценты по долгам начисляться не будут, но это не исключает риска обращения кредитора в суд.

Алгоритм действий при наличии перечня долгов будет таким:

- Разделение обязательств на срочные и несрочные типы.

- Оплата срочных долгов.

- Выявление среди несрочных задолженностей самых крупных по объему средств, их покрытие.

Наличие кредиторской задолженности у предприятия – вариант нормы. Однако множество долгов при небольших показателях выручки – явление тревожное. Возникает риск банкротства. Нужно также учитывать репутационные издержки. Учет кредиторских задолженностей позволит разобраться в своих обязательствах и не допустить ликвидации компании.

Бухгалтерский учет дебиторской и кредиторской задолженности

В ходе хозяйственной деятельности предприятие ведет расчеты с организациями, индивидуальными предпринимателями, физическими лицами и сотрудниками. В результате денежных расчетов образуется дебиторская или кредиторская задолженность. Рассмотрим основные вопросы, касающиеся образования задолженности, в том числе безнадежной.

Кредиторская и дебиторская задолженность: суть и принципы учета

Кредиторская задолженность представляет собой обязательства организации, возникшие перед сторонними предприятиями, индивидуальными предпринимателями, физическими лицами и сотрудниками при расчетах, связанных с поставленными товарно-материальными ценностями (ТМЦ), оплатой труда, платежами в бюджет и т. д. Она возникает, когда обязательства компании образуются раньше, чем была произведена их оплата.

ПРИМЕР 1

Организация приобрела 22 марта материалы на сумму 100 000 руб. По условиям договора оплата должна быть произведена в течение 10 дней после отгрузки материальных ценностей. Материалы были оплачены 1 апреля.

https://www.youtube.com/watch?v=iGPJmUyaBX8

С 22 марта в учете организации образовалась кредиторская задолженность по оплате приобретенных материалов в сумме 100 000 руб. Задолженность будет погашена 1 апреля, в день оплаты.

Под дебиторской задолженностью понимают сумму долгов, причитающихся предприятию от юридических или физических лиц за поставленные им товары, готовую продукцию, выполненные работы и оказанные услуги. Появление такого долга обусловлено расхождением времени поставки и сроков оплаты, указанных в договоре.

ПРИМЕР 2

Торговое предприятие отгрузило продукцию покупателю 15 марта. Сумма реализованной продукции составила 150 000 руб. В договоре предусмотрена отсрочка платежа. Платеж должен быть произведен покупателем не позднее 30 дней со дня отгрузки продукции со склада продавца.

Платеж за отгруженную продукцию поступил на расчетный счет торгового предприятия 14 апреля. Все время с 15 марта по 14 апреля в учете у продавца возникает дебиторская задолженность в сумме 150 000 руб., которая будет погашена 14 апреля, то есть на дату поступления денежных средств на расчетный счет торгового предприятия.

Дебиторская задолженность может возникнуть по выданным сотрудникам подотчетным суммам, за которые они еще не отчитались; предоплатам, перечисленным поставщикам в счет предстоящих поставок товаров, работ, услуг; авансам, выданным сотрудникам в счет заработной платы.

Кредиторская и дебиторская задолженность числится в учете, пока она:

- не погашена контрагентом;

- не списана как безнадежная задолженность после истечения срока исковой давности или по решению суда.

Принципы учета дебиторской и кредиторской задолженности:

- учет производится на соответствующих счетах бухгалтерского учета с нужной степенью аналитики;

- должна соблюдаться корректная и объективная оценка размеров дебиторской и кредиторской задолженности организации, подтвержденная документально;

- производится сверка задолженности с контрагентами;

- списание дебиторской и кредиторской задолженности производится своевременно на основании документов;

- инвентаризация дебиторской задолженности производится в обязательном порядке перед составлением бухгалтерской отчетности.

Классификация кредиторской и дебиторской задолженности

Дебиторскую и кредиторскую задолженность можно классифицировать по определенным признакам, указанным в табл. 1.

Таблица 1. Классификация дебиторской и кредиторской задолженности | ||

Классификация задолженности | Вид задолженности | Признаки |

Дебиторская и кредиторская задолженность | ||

По срокам погашения | Текущая (нормальная) | Срок оплаты по договору еще не наступил |

Просроченная | Задолженность за товары, работы, услуги, не оплаченные в установленный договором срок | |

Безнадежная (нереальная ко взысканию) | Долги, по которым истек установленный срок исковой давности, а также долги, по которым обязательство прекращено вследствие невозможности его исполнения, на основании постановления исполнительного органа власти или ликвидации организации-должника | |

По срокам оплаты | Краткосрочная | Оплата предусмотрена в течение года |

Долгосрочная | Срок оплаты — более года | |

Кредиторская задолженность | ||

По степени срочности оплаты | Срочная | Платежи в бюджет и внебюджетные фонды, выплата заработной платы, уплата процентов за кредит |

Текущая | Платежи за полученные товары (работы, услуги), погашение кредитов | |

По содержанию | По приобретению товаров, работ, услуг |

|

По полученным кредитам и займам | Задолженность организации по полученным кредитам и займам, числится до момента погашения обязательства по займу и кредиту | |

По выплате заработной платы | Задолженность организации по выплате начисленной заработной платы сотрудникам, числится с момента начисления заработной платы до даты выплаты | |

По оплате налогов и взносов в бюджет и внебюджетные фонды | Задолженность организации по оплате причитающихся в бюджет и внебюджетные фонды налогов и взносов, возникает в момент начисления налога согласно законодательству, числится до даты оплаты в бюджет и внебюджетные фонды | |

По авансам, полученным от покупателей |

| |

Дебиторская задолженность | ||

По срокам погашения | Сомнительная | Не погашенная в срок и не обеспеченная банковским поручительством, гарантией, залогом |

По содержанию | По отгрузке товаров, работ, услуг | Задолженность покупателей по отгруженным в их адрес товарам, выполненным работам, услугам, числится до момента поступления оплаты от покупателей |

По авансам, оплаченным поставщикам в счет предстоящих поставок | Задолженность поставщиков по полученной предоплате в счет предстоящих поставок. Обязательство погашается в момент получения товаров, работ, услуг от поставщика | |

По вкладам учредителей в уставной капитал |

| |

По выданным сотрудникам подотчетным суммам | Задолженность подотчетных лиц по суммам, полученным на хозяйственные нужды и командировочные расходы. Погашается в момент утверждения авансового отчета | |

По кредитам, выданным сотрудникам | Задолженность сотрудников по полученным от организации кредитам и займам. Погашается после полного возврата сотрудником полученного кредита и процентов по нему |

Все расчеты со сторонними организациями (покупателями, поставщиками), с сотрудниками, бюджетом и кредитными учреждениями, образующие дебиторскую или кредиторскую задолженность, отражаются на счетах бухгалтерского учета двойной записью.

Бухгалтерский учет кредиторской задолженности

Счета учета кредиторской задолженности и аналитика учета приведены в табл. 2. Эти счета являются пассивными (кроме счета 76 «Расчеты с разными дебиторами и кредиторами»). Увеличение задолженности отражается по кредиту пассивных счетов, списание — по дебету. Счет 76 активно-пассивный, увеличение задолженности может отражаться и по дебету, и по кредиту этого счета.

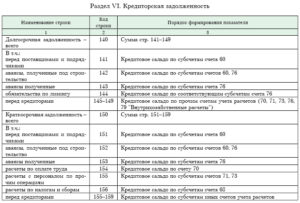

Таблица 2.Счета учета кредиторской задолженности и их аналитика | |||

Вид кредиторской задолженности | Счета учета | Аналитика учета | До какого момента числится в учете |

По приобретению товаров, работ, услуг у поставщика | 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» | По каждому поставщику и подрядчику, по приобретенной партии товара или по полученным от поставщика счетам на оплату | До даты оплаты поставщикам и подрядчикам за приобретенные товары, выполненные работы, услуги |

По выплате заработной платы | 70 «Расчеты с персоналом по оплате труда» | По каждому сотруднику | До даты выдача заработной платы сотрудникам |

По оплате налогов и взносов в бюджет и внебюджетные фонды |

| По каждому налогу и взносу, уплачиваемому в бюджет и внебюджетные фонды, по бюджетам (местный, региональный, федеральный) | До даты уплаты налогов и взносов в бюджет и внебюджетные фонды |

По полученным кредитам и займам | 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» | По каждому кредитору, кредитному договору | До даты погашения обязательства кредитором, указанным в кредитном договоре или договоре займа |

По авансам, полученным от покупателей в счет предстоящих поставок | 62.2 «Расчеты по авансам полученным» | По каждому покупателю, счетам, выставленным на предоплату | До даты отгрузки товара, выполнения работ, услуг |

На величину кредиторской задолженности предприятия оказывают влияние:

- общий объем закупок, в том числе доля в общем объеме закупок товаров (работ, услуг), которые приобретены, но не оплачены;

- условия отгрузки, доставки и оплаты, указанные в договорах поставки;

- условия выполнения работ и расчетов с подрядчиками в договорах подряда;

- условия оказания услуг и порядок расчета за оказанные услуги (графики лизинговых, арендных платежей и т. д.);

- доля полученных кредитов в общей доле собственных средств;

- политика погашения кредиторской задолженности.

Кредиторскую задолженность можно разделить на внутреннюю и внешнюю. К внешней относится задолженность сторонним организациям по:

- приобретенным, но не оплаченным товарам, работам, услугам;

- кредитам и займам, полученным от сторонних организаций;

- оплате налогов и взносов в бюджет и внебюджетные фонды;

- авансам, полученным от покупателей в счет предстоящих поставок.

Внутренняя задолженность — это задолженность организации сотрудникам по выплате заработной платы и задолженность сотрудников по полученным от организации кредитам и займам.

Е. В. Акимова, аудитор