Один из наиболее известных видов гарантий социального порядка — выделение предприятием работнику так называемой материальной помощи. Весьма часто она является составной частью предлагаемого нанимателем «социального пакета». Но на практике ее получение почти всегда сопровождается множеством запутанных вопросов по процедуре самой выплаты и сопутствующему налогообложению.

- Давайте определимся с терминами

- Что такое премии и стимулирующие выплаты

- Помощь трудящемуся: в чем ее нюансы?

- «Материалка» к отпуску

- Что не относится к данному понятию

- А что говорит закон?

- Будьте конкретны

- Бухгалтерский учет помощи

- Взносы в обязательные социальные фонды

- Как начисляется НДФЛ

- Материальная помощь: налогообложение

- Берется ли с матпомощи ЕСН..

- …и другие взносы?

- Материальная помощь — когда может быть оказана работнику, основания для получения и порядок оформления

- К каким выплатам относится

- Положение о материальной помощи работникам

- Как рассчитать

- Как выплачивается

- Сроки выплаты

- Налогообложение материальной помощи

- Отказ в материальной помощи

- Как получить материальную помощь на работе

- На лечение

- К юбилею

- При рождении ребенка

- На свадьбу

- В связи со смертью родственников

- Государственная материальная помощь

- Малоимущим семьям

- Многодетным семьям

- Выплата материальной помощи – на что обратить внимание работнику

- Перечень оснований для произведения выплаты работнику

- Размер и виды оказываемой помощи

- Документы, которые необходимо представить работнику

- Порядок рассмотрения заявления

- Особенности оформления Положения о материальной помощи

- Материальная помощь сотруднику: порядок выплаты, налогообложение и учет. Как правильно оформить материальную помощь сотруднику?

- Определение термина

- Основания для выплаты

- В каком случае производятся начисления

- Суммы выплат

- Виды финансовой поддержки

- Учет

- Учет в бюджетных организациях

- База для налога на прибыль

- Необлагаемая материальная помощь

- Выплаты целевого характера

- Особенности применения льготы

- Нецелевая помощь

Давайте определимся с терминами

Вопросы поощрения, премирования работников, а также разнообразной материальной помощи встречаются повсеместно и порой совсем не просты. Разобраться с ними поможет Трудовой кодекс.

К понятию «вознаграждение за труд» (ст. 129 ТК) относится не только зарплата, но и компенсационные, стимулирующие выплаты, премии и прочие виды поощрений. Система расчетов регламентируется трудовым договором, согласно законодательству, и практикуемым работодателем видом оплаты труда.

Размеры установленных окладов (тарифных ставок), компенсаций и стимулирующих надбавок, порядок премирования содержатся в коллективном договоре и прочих локальных документах.

Помимо этого, работодатель имеет возможность поощрить добросовестных работников путем выдачи внеплановой премии, объявления благодарности, награждения грамотой или подарком.

Что такое премии и стимулирующие выплаты

К ним относятся некоторые доплаты, надбавки и прочие виды материального поощрения. Они, в отличие от компенсационных, не производятся за труд в особых условиях (например, с вредными веществами) и не ограничены законодательно в размерах.

Если в трудовом договоре говорится о начислении премий с определенной периодичностью, и нет других условий их выдачи, следовательно, они рассматриваются как часть трудового заработка и подлежат обязательной выплате.

Допустим, при приеме на работу договором предусмотрен пункт о выдаче материальной помощи к отпуску с указанием суммы. Тогда без дополнительных документов работодатель обязан эту выплату произвести. Если размер ее не указан, потребуется ссылка на локальный акт (положение о премировании), с которым сотрудника знакомят под роспись.

Для премий разового характера достаточно приказа руководителя с указанием основания и размера выплаты.

Помощь трудящемуся: в чем ее нюансы?

Понятие «материальная помощь сотруднику» стоит несколько особняком в системе начислений.

Давайте разберемся, что это такое. Уже из определения видно, что единовременная материальная помощь — разновидность трудовых гарантий, которая носит социальный характер. Ее нельзя выплатить за добросовестный труд или профессиональное мастерство. Ее целевое назначение — поддержать работника в сложившейся неблагоприятной финансовой ситуации.

Основания, по которым назначается единовременная материальная помощь, — это, как правило, непредвиденные обстоятельства, предполагающие серьезные денежные затраты. Это может быть нанесение физического или материального ущерба, события, требующие значительных расходов (свадьба, рождение детей, похороны).

Следовательно, материальная помощь никак не зависит от результатов производства или самого работника. Она имеет строго индивидуальный характер и выплачивается только по личному заявлению сотрудника с приложением подтверждающих особые обстоятельства документов. Также она не может быть регулярной и служить компенсацией за понесенные затраты.

Оказание материальной помощи имеет целью разрешение возникших проблем сотрудников. Ссылки на возможность ее получения чаще всего включаются в нормативные локальные акты предприятия.

Но наличие такой возможности не подразумевает автоматической обязанности работодателя выдавать помощь всем и на постоянной основе, превращая её в разновидность премии.

«Материалка» к отпуску

Это наиболее частый ее вариант. Но чтобы не расценивать ее как премирование и не связывать с результатами труда, должны выполняться такие условия:

- Причина выплаты названной суммы — возникновение событий или обстоятельств (возможно, чрезвычайного характера), не связанных с регулярными результатами труда сотрудника.

- Выплата материальной помощи происходит по заявлению адресата с обязательным приложением свидетельств и иных подтверждающих документов.

- Величина ее с заработной платой никак не связана.

- Периодичности оказания такого рода помощи не существует.

Порой данные условия трудно логически «привязать» к ежегодному отпуску. Работодателям приходится идти на всевозможные уловки.

https://www.youtube.com/watch?v=lwOeD8ge66Y

Если все пункты соблюдены, такая выплата может расцениваться как материальная помощь и не облагаться НДФЛ (при условии, что сумма не превышает 4000 руб. за календарный год).

Что не относится к данному понятию

В нормативных актах может оговариваться возможность выплаты помощи сотруднику в случае форс-мажорной ситуации.

Если же выплата обозначена в качестве регулярной, независимо от обстоятельств, отнести именно к материальной помощи ее не получится. Это уже элемент оплаты труда, подлежащий налогообложению.

Как известно, выплаты социального характера, обозначенные в коллективном договоре, от налогов не освобождаются.

Если, по мнению руководителя, причина, обозначенная в заявлении сотрудника, является обстоятельством непредвиденного характера, он издает приказ с указанием суммы помощи и срока ее выплаты. На цели и периодичность освобождаемой от налогов помощи законодательно ограничений не установлено, этот вопрос — на усмотрение работодателя.

А что говорит закон?

Согласно законодательству, под понятие материальной помощи попадает любая передача как денег, так и лекарств, продуктов, одежды или обуви, транспорта и прочих материальных ресурсов нуждающимся лицам. Это трактовка Национального стандарта РФ (ГОСТ Р 52495-2005) в части социального обслуживания.

Касается это прежде всего лиц, пострадавших от терактов или стихийных бедствий. Но четкой трактовки оказания ее рядовым трудящимся в законодательстве нет. В общем случае под это определение попадает нанесение ущерба здоровью (не по вине предприятия), финансовых неприятностей в особо крупном размере и, как было упомянуто выше, знаменательное событие, например, появление ребенка.

Напоминаем, что закон даже в этих случаях не обязывает работодателя оказывать помощь работнику, т. е. это абсолютно добровольное дело.

Будьте конкретны

В положении о материальной помощи организации все обстоятельства ее выплаты должны быть прописаны максимально точно, неопределенные формулировки типа «в целях социальной защиты» недопустимы. Иначе налоговая служба заподозрит руководство в попытках занизить размер налоговой базы.

На крупном предприятии порядок выплаты ее в филиалах должен строго соответствовать тому же, что и в центральном офисе. Вольности в трактовке главного приказа недопустимы.

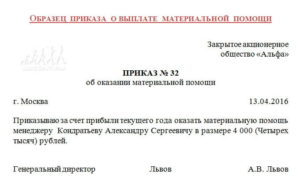

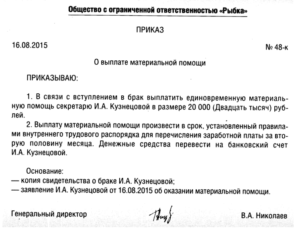

Приказ о выплате помощи издается в случае, когда руководитель, ознакомившись с заявлением сотрудника и проверив документы, выражает согласие. О чем еще следует знать?

В приказе по предприятию должна фигурировать точная сумма и срок выплаты, а также ФИО адресата помощи, основание и ссылка на нормативный документ, регламентирующий систему материальной помощи в организации.

Также обязательно указание источников (например, за счет прибыли — текущей или прошлых лет).

Бухгалтерский учет помощи

Она может быть перечислена по безналичному расчету на указанный работником счет, может быть выдана «наличкой» из кассы предприятия. В этом случае допустимо ее начисление совместно с зарплатой и внесение в ведомость, или же имеет место отдельная выдача по кассовому ордеру.

В системе бухучета материальная помощь сотруднику проходит по кредиту счета 73, именуемого как «расчеты с персоналом по прочим операциям». Другое дело — когда речь идет о посторонних людях.

Материальная помощь родственникам работника или бывшему сотруднику (на похороны или дорогостоящее лечение) учитывается по счету 76 («расчеты с разными дебиторами и кредиторами»).

Дебет зависит от источника выплаты:

- дебет счета 84 – если выплата за счет сумм прибыли прошлых лет;

- дебет счета 91 – когда выплачивается из текущей прибыли.

Взносы в обязательные социальные фонды

Согласно письмам и указаниям Минздравсоцразвития России, только та помощь подразумевает начисление страховых взносов, которая осуществляется в рамках трудовых отношений организации и ее сотрудника. Освобождается же от взносов та, которая оказывается:

- бывшему сотруднику (после даты увольнения);

- сотруднику по случаю смерти родственника;

- материальная помощь в связи со стихийными бедствиями и прочими чрезвычайными обстоятельствами.

Также не полежат начислению взносы на суммы, выплаченные матери и отцу (причем раздельно, если оба работают на предприятии) на рождение ребенка, оказанная до наступления годовалого возраста малыша. Размер при этом не должен превышать 50 000 рублей.

https://www.youtube.com/watch?v=3xTLcvveksQ

Как было сказано выше, не облагается налогом и взносами помощь, не превосходящая 4000 руб. на одного человека за календарный год.

Как начисляется НДФЛ

Облагается ли материальная помощь НДФЛ? Ему не подлежат следующие ее разновидности:

- «материалка» на рождение ребенка (если выплата производится в первый год жизни, и сумма — в пределах 50 000 руб.);

- помощь, оказанная уволенному по инвалидности, вышедшему на пенсию (в данном случае она также не должна быть более 4000 рублей);

- финансовая поддержка в случае дорогого лечения, в связи с отпуском, учебой либо тяжелым семейным финансовым положением. Во всех этих случаях верхний предел необлагаемой суммы — те же четыре тысячи рублей в течение года;

- материальная помощь работнику в связи со смертью члена семьи или родственникам умершего коллеги (в документах организации требуется четко указать допустимую степень родства).

Сумма поддержки тому, кто уволен на общих основаниях, облагается НДФЛ.

Материальная помощь: налогообложение

Правильным ли будет начислять налог на прибыль, когда дело касается материальной помощи? Ст. 270 Налогового кодекса РФ расценивает ее как социальную выплату, не попадающую под категорию расходов на оплату труда. Именно поэтому она не учитывается при начислении данного налога.

Но если регулярные выплаты к отпуску предприятие будет позиционировать как материальную помощь, их отнесут к системе оплаты, включат в расходы и учтут при расчете налога.

Берется ли с матпомощи ЕСН..

Объект обложения в данном случае — вознаграждения и выплаты по договорам (гражданско-правовым и трудовым) на выполнение работ или оказание услуг.

Рассматриваемое в данной статье понятие материальной помощи не относится ни к одной из упомянутых категорий, т. к. не связано ни с выполнением трудовой обязанности работником, ни с деятельностью организации.

Суммы ее нельзя учитывать при определении прибыли.

Таким образом, объект обложения ЕСН отсутствует. Более подробно основания данного утверждения изложены в ст. 238 НК РФ.

Относительно взносов в ПФР. Они также не будут начисляться на основании ст. 10 ФЗ N 167-ФЗ от 15.12.01 г. Данная статья устанавливает базу обложения пенсионными взносами идентично налоговой базе по ЕСН. Такой порядок принят исходя из принципа пенсионного страхования — пенсия формируется за счет выплат трудового характера.

…и другие взносы?

Материальная помощь — когда может быть оказана работнику, основания для получения и порядок оформления

Жизненные ситуации порой заставляют человека изыскивать дополнительные финансовые средства. Государственная поддержка социально незащищенных лиц иногда не удовлетворяет даже элементарных потребностей.

Быстрый и надежный способ получения денег, не требующий их возврата – выплата материальной помощи работнику предприятия. Начисляется в связи с тяжелым финансовым положением, возникшим вследствие события, во многом не зависящего от самого лица.

Кроме пособий по особому случаю, может выдаваться работнику ежегодно во время отпуска на оздоровление.

Согласно словарю терминов нормативно-технической документации, единовременная материальная помощь – услуга социально-экономической направленности, предоставляемая денежными средствами, продуктами, средствами ухода, одеждой и прочими оборотными активами. В бухгалтерском понимании – оплата работнику предприятия деньгами или товарами (услугами), которые можно определить в исчисляемом денежном эквиваленте.

Основное правило, с которым ассоциируется понятие матпомощи – доход получателя должен быть ниже прожиточного минимума в определенной местности. При этом учитывается доход всех членов семьи.

Если семья планирует оформлять финансовое вспомоществование от государства, то без справок о составе семьи и с работы о доходах (2НДФЛ) не обойтись.

Причем вполне может оказаться, что обновлять их придется не один раз.

https://www.youtube.com/watch?v=2e4qrunrvVM

Государство старается максимально обеспечить социальную поддержку своих граждан, устанавливая новые перечни выплат, пособий и льгот. Например, обратиться за матпомощью в официальные органы могут:

- малоимущие – после получения соответствующего статуса;

- многодетные семьи, если совокупный уровень дохода не превышает допустимую норму прожиточного минимума региона проживания на день обращения;

- граждане, пострадавшие от стихийных бедствий;

- матери-одиночки;

- пенсионеры;

- инвалиды.

Данный перечень является неполным. Данные категории граждан могут писать заявления о выплате ежегодно. Помимо указанных категорий лиц, получение единовременных выплат денежных средств положено любым гражданам в определенных ситуациях, в том числе трудоспособным, например, взявшим на себя расходы на погребение (матпомощь в связи со смертью выплачивается в течении полугода с даты смерти).

Помимо государственной защиты, написать заявление на получение пособия на имя работодателя может любой наемный сотрудник, с которым заключен трудовой договор. И хотя законодательство прямо не обязывает работодателя осуществлять подобные выплаты, на практике они существуют в подавляющем большинстве организаций.

Форма, порядок и суммы устанавливаются руководителями в соответствии с коллективным договором предприятия на основании Трудового кодекса РФ. Отличие разных видов помощи имеет значение для определения размера налога на доходы физических лиц (НДФЛ), который удерживается бухгалтером при начислении.

Государственные пособия выплачивают органы социальной защиты населения по результатам рассмотрения заявления и документов, подтверждающих право на получение.

Пособие от работодателя выплачивает бухгалтерия по месту официального трудоустройства.

В отдельных случаях компенсации различного рода получает сотрудник, который вышел на пенсию (ушел в декрет) к праздникам или знаменательным датам, тогда оплата происходит от профсоюзного комитета.

Матпомощь может классифицироваться по видам:

- целевая – в обязательном порядке подтверждается документами, выплачивается по приказу руководителя (болезнь, смерть родственника, рождение ребенка, получение материального ущерба и прочее). К этому же виду относится компенсации расходов служащих, понесенных в связи с выполнением служебных обязанностей;

- нецелевая – в документах цель использования называется не конкретно (например, тяжелое материальное положение сотрудника без указания причины);

- единовременная – выплачивается один раз в связи с конкретными обстоятельствами;

- периодическая, или постоянная – выплачиваемая ежегодно (либо с определенными интервалами) до устранения обстоятельств, влияющих на уровень дохода человека или семьи.

Материальная помощь работнику – обычная практика предприятий, нанимателей временной рабочей силы, индивидуальных предпринимателей.

Подлежит обязательному бухгалтерскому учету, регулируется законами в сфере трудового права и налоговым законодательством.

Источником выплат является чистая прибыль предприятия, поэтому на работе её редко выплачивают в первом квартале или полугодии, поскольку определить доходность предприятия сложно.

К каким выплатам относится

Денежное пособие сотруднику на работе относится к непроизводственным выплатам — оно не связано с характером деятельности предприятия и не зависит от качества выполнения работником своих должностных обязанностей. Его могут предоставить не только действующим, но и бывшим сотрудникам.

Выплата бывает поощрительной (к примеру, всем сотрудникам при уходе в отпуск) или носить социальный характер (на покупку лекарств, на погребение и т.п.).

Положение о материальной помощи работникам

Порядок предоставления финансовой помощи на работе регламентируется локальным актом предприятия: положением о таких выплатах. Ознакомиться с ним, как правило, можно в бухгалтерии. Данный документ принимается с учетом требований коллективного договора. За соблюдением прав сотрудников следит профком. Нормы положения о выплатах работникам предусматривают суммы и сроки оплат.

Как рассчитать

Объем помощи, оказываемой сотрудникам, определяет сама организация, это фиксируется в коллективном договоре. Четких норм, касающихся размера выплат, в законодательстве нет, но на практике они исчисляются примерно такими суммами:

- на похороны – в бюджетных организациях составляет 2 оклада работника, в частных — зависит от социальной политики предприятия и его финансовых возможностей;

- на рождение ребенка (может выдаваться и маме, и папе, если они работают в разных организациях) – определяется внутренним актом компании. Редко бывает выше 50 тыс. рублей, поскольку средства свыше этой суммы подлежат налогообложению;

- обучение сотрудника – до 80 % оплаты по договору предоставления образовательных услуг;

- лечение сотрудника или членов его семьи – до 90% оплаты лечения. Возможно частичное выделение средств из фондов оплаты труда и профсоюзного бюджета;

- улучшение условий проживания – до 65% стоимости жилья, приобретенного или арендованного.

Как выплачивается

Целевая материальная помощь на работе выплачивается получателю таким же способом, как и основная заработная плата.

То есть, если учреждение бюджетное, и зарплата приходит на карту, то и матпомощь будет перечислена по указанным реквизитам.

У индивидуального предпринимателя допустима выплата наличными, с суммы чистого дохода, но при этом обязательно учитывается при начислении заработной платы.

Сроки выплаты

Точных сроков законом не установлено. Но любое заявление подпадает под действие федерального закона «О работе с обращениями граждан», в котором указан срок рассмотрения не более месяца.

Нормами делопроизводства установлено, что документооборот в организациях не должен превышать строк 3 дней от дня проставления резолюции руководителем до получения исполнителем.

Документы о расходовании средств, по которым происходит выплата, подлежат обработке в течение 3 дней.

Налогообложение материальной помощи

Выплата любого вида в сумме до 4000 рублей не облагается налогом на доходы физических лиц (НДФЛ) и страховым взносами. Свыше этой нормы суммы облагаются НДФЛ по такой же ставке, как и заработная плата – 13 % + начисляются взносы в фонды обязательного страхования. НДФЛ с материальной помощи не удерживается, если суммы целевых выплат определены как:

- на погребение, выплаченная сотруднику или членам его семьи;

- медицинское обслуживание работнику, в том числе и вышедшему на пенсию;

- восстановление жилища, пострадавшего от стихийного бедствия или вследствие теракта;

- на рождение ребенка, если пособие не превышает 50 тысяч рублей.

Отказ в материальной помощи

Выплата матпомощи сотруднику – не обязанность, а право работодателя и регулируется исключительно коллективным договором и прочими локальными актами.

Желательно, чтобы предприятие придерживалось правил премирования сотрудников.

Но если расходы организации превышают доходы, что не позволяет выплатить матпомощь, или основания для обращения не являются подтверждены документально, работодатель вправе отказать в выплате на законных основаниях.

Как получить материальную помощь на работе

Для получения денежной суммы на основном месте работы наемному лицу необходимо:

- написать заявление на материальную помощь;

- приложить документы, справки, экспертизы, подтверждающие право на её получение.

Пакет документов вместе с заявлением сдается делопроизводителю/секретарю или непосредственно руководителю для принятия решения о выплате средств.

Если решение положительное, документы передаются в бухгалтерию для исполнения.

В бюджетных организациях процесс перечисления матпомощи происходит медленнее частных фирм, поскольку ведомости передаются в финотдел, казначейство, а только потом – в банк.

https://www.youtube.com/watch?v=jfLHWp6pr34

При подаче заявления о предоставлении финансовых средств в связи с тяжелым материальным положением работнику необходимо написать заявление и приложить документы, подтверждающие право на получение средств:

- справку о доходах членов семьи (при наличии официального трудоустройства);

- справку о составе семьи;

- другие документы, подтверждающие тяжелое положение (например, акт о непригодности жилья).

На лечение

При обращении с заявлением о предоставлении средств на лечение самого сотрудника или члена его семьи с вместе с заявлением предоставляются:

- заключение медицинского учреждения о необходимости проведения лечения;

- чеки и квитанции, выданные сотруднику за приобретение медикаментов, оплату операции и прочие расходы.

К юбилею

Выплаты к юбилею относится к числу целевой помощи. Нередко выделяется по приказу руководителя без ведома юбиляра. Но если такого распоряжения не поступило, юбиляр может позаботиться о себе сам, подав заявление и следующие документы:

- копию паспорта (страницы, где проставлена дата рождения);

- ходатайство непосредственного руководителя о выделении помощи.

В таких случаях возможны и выплаты бывшим сотрудникам (по решению руководителя и/или профкома).

При рождении ребенка

Пособие при рождении или усыновлении ребенка устанавливается коллективным договором, в котором указываются суммы, привязанные к окладу сотрудника, или 50 тыс. рублей. Для её оформления необходимо:

- заявление сотрудника;

- копия свидетельства о рождении ребенка;

- копия свидетельства о браке (при наличии).

На свадьбу

При женитьбе сотрудника выделяются денежные средства по следующим документам:

- ходатайство непосредственного руководителя о выделении помощи (в больших организациях) или устная просьба к директору;

- заявление на имя руководителя о предоставлении матпомощи.

В связи со смертью родственников

Социальные выплаты на погребение ничтожно малы, поэтому без помощи работодателя часто не обойтись. Как правило, выплаты от предприятия выделяются оперативно, чтобы у сотрудника была возможность оплатить ритуальные услуги. Материальная помощь в связи со смертью оформляется с предоставлением документов:

- заявление на имя руководителя организации;

- копия справки о смерти, которая выдается в ЗАГС после получения медицинского свидетельства в больнице (морге).

Государственная материальная помощь

Правила, размеры и строки выплат финансовой помощи от государства регламентированы нормами Федерального закона № 178-ФЗ «О государственной социальной помощи». Оформляется и выплачивается органами социальной защиты населения.

Выплачивается студентам, детям-инвалидам, пенсионерам, лицам, призванным на срочную военную службу, предпринимателям на развитие подсобного хозяйства и прочим социально незащищенным слоям населения после рассмотрения заявления и подтверждения права на выплату.

Малоимущим семьям

Выплаты малоимущим семьям зависят от региона проживания и суммы ежемесячного дохода супругов, разделенной на всех членов семьи. Включаются суммы заработной платы, дополнительных выплат, алименты.

Федеральным законом предусмотрены суммы помощи в размере от 500 до 3000 рублей на каждого члена семьи в год. Поскольку такая сумма не может удовлетворить требования семьи, региональные власти региона могут увеличить дотацию.

К примеру, малоимущим семьям Москвы доплата может увеличиться до 6 000 рублей в год.

Многодетным семьям

При получении статуса многодетной семьи родители или один из родителей имеют право на ежегодную выплату помощи от государства. Выделяться она может как в финансовой форме, так и продуктами питания, одеждой и т. д.

Для многодетных семей предусмотрено особое льготирование коммунальных услуг, оплата услуг питания в дошкольных учреждениях, уменьшение ставок по ипотеке – все это тоже можно считать дополнительной помощью государства.

Матпомощь матерям-одиночкам зависит от дохода матери, в том числе от наличия или отсутствия разовых выплат, таких как помощь при рождении ребенка от работодателя.

Для оформления необходимо в орган социальной защиты, помимо заявления, предоставить справку о доходах всех членов семьи, и справку о присвоении статуса матери-одиночки. Возможно, придется собрать другие документы по требованию инспектора соцзащиты.

После получения положительного решения о назначении матпомощь выплачивается на карту или счет заявителя.

Выплата материальной помощи – на что обратить внимание работнику

Материальная помощь сотрудникам — одна из социальных гарантий в сложных жизненных ситуациях

У любого человека наступают такие обстоятельства, когда становится необходимой финансовая поддержка. Так, это обычно связывают с неблагоприятными жизненными ситуациями, а также радостными событиями, которые становятся не менее затратными.

Материальная помощь, выплачиваемая учреждением сотрудникам в таких случаях, — одна из социальных гарантий, применяемая руководством организации во взаимоотношениях с работником. Так как поддержка в виде материальной помощи представляет собой передачу денежных средств, особое внимание нужно обратить на грамотное и юридически верное оформление документов, а также систему их налогообложения.

Подробнее об основаниях выплаты материальной помощи работникам и об оформлении соответствующих документов поговорим далее.

https://www.youtube.com/watch?v=B3Sv9ID-esY

Рассматриваемый вид поддержки, которую оказывают организации, имеет специальную направленность – финансово поддержать сотрудника, который находится в тяжелом материальном положении.

Так как основная цель помощи – обеспечение необходимых материальных условий для решения имеющихся у сотрудника денежных проблем, такая выплата никак не зависит от собственных достижений работника, получить ее может любой сотрудник, попавший в затруднительное положение.

Материальная помощь имеет социальный и исключительно индивидуальный характер, поэтому начисляется только по заявлению работника, к которому он прикладывает документы, подтверждающие наступление обстоятельств, повлекших необходимость данной выплаты.

Обращаем внимание, что материальная поддержка не учитывается при подсчете среднего заработка работника, что имеет значение при предоставлении ему отпускных или декретных пособий.

Перечень оснований для произведения выплаты работнику

Основания оказания материальной помощи работникам

Действующее трудовое и гражданское законодательство не регламентирует порядок и причины, по которым производится начисление материальной помощи работодателем, поэтому обстоятельства, при наступлении которых выплачивается данный вид финансовой поддержки, определяются только самой организацией в локальных нормативных актах, разработанных работодателем.

Так, основания для получения материальной помощи могут быть перечислены в соответствующем Положении или коллективном договоре. Также некоторые организации прописывают такие основания непосредственно в трудовом договоре или же в Положении о премировании.

Вместе с тем, это не совсем правильный подход, так как рассматриваемый вид выплаты не зависит от трудовых достижений работника и является социальной мерой поддержки.

Наиболее часто материальная поддержка оказывается по следующим основаниям:

- Необходимость в дорогостоящем лечении. При этом, такое лечение должно быть действительно необходимым, то есть его нельзя заменить более недорогим вариантом.

- Значительный денежный ущерб. К такому ущербу относят, как правило, последствия пережитых работником чрезвычайных происшествий, природных катастроф, аварии, кражи, ограбления. Характер материальной поддержки в перечисленных ситуациях может иметь не только денежный, но и вещественный характер – допускается обеспечение необходимыми вещами или продуктами пострадавшего сотрудника.

- Семейные обстоятельства (свадьба, рождение ребенка, похороны).

- Выход на пенсию или уход сотрудника в отпуск. В данных ситуациях выплата предоставляется единовременно каждому сотруднику.

- Иные тяжелые жизненные ситуации. К таким обстоятельствам можно отнести воспитание детей — инвалидов; временно не работающего супруга или супругу; воспитание детей матерью или отцом – одиночкой и другие подобные ситуации, которые работник может подтвердить документально.

Стоит отметить, что при смерти сотрудника организации правом на материальную помощь обладают его ближайшие родственники (при наличии свидетельства о смерти и документов, которыми можно подтвердить родство).

Размер и виды оказываемой помощи

Размер и виды материальной помощи работникам

Такой вид финансовой поддержки, как материальная помощь, можно разделить на следующие виды:

- единовременная (разовая) и периодическая (зависит, соответственно, от периодов начисления);

- денежная (рубли) либо материальная (товары, продукты питания и т. д.);

- целевая (связана с определенными обстоятельствами, возникшими у сотрудника) и нецелевая (не требует определенной цели, подтвержденной документами, в силу чего ограничивается лимитированной суммой).

Величина материальной помощи может быть установлена только непосредственно самим руководителем организации и определена исходя из конкретного случая и финансовых возможностей организации.

Материальная финансовая поддержка может быть выплачена из средств, являющихся прибылью, полученной при осуществлении компанией своей деятельности. Решение о необходимости начисления денежного пособия в организации принимается непосредственно руководством.

https://www.youtube.com/watch?v=fjgu0HaHkJE

Вместе с тем, нужно обратить внимание, что данный вид социальной поддержки не обязательно может быть оформлен в денежной форме.

Согласно локальным нормативным актам организации, которые регулируют данный вопрос, материальная помощь может быть выдана необходимыми вещами или товарами.

Также, на усмотрение руководства, материальная помощь может быть выполнена путем безвозмездного оказания каких-либо услуг или оплате счетов за данные услуги.

Документы, которые необходимо представить работнику

Как уже отмечалось выше, порядок выплаты такого денежного пособия, как материальная помощь, закрепляется во внутренних нормативных документах организации.

Для получения финансовой поддержки работнику в обязательном порядке следует подать заявление на имя руководителя предприятия, в котором необходимо отразить причины для получения данного вида выплаты, а также приложить соответствующие документы.

Рассмотрим подробнее, какие документы будут вам необходимы для представления руководителю в каждой из вышеперечисленных ситуаций.

Необходимость в дорогостоящем лечении:

- справка от врача;

- договор на оказание платных услуг с поликлиникой;

- документы, подтверждающие оплату лекарств;

- рецепты, заверенные подписью и печатью лечащего врача;

- документы о необходимости дорогостоящего лечения.

Значительный денежный ущерб:

- Документы, которые подтверждают факт произошедшей ситуации и выданы уполномоченной на это организацией.

- Копия справки о нанесенном материальном ущербе, заверенная соответствующим органом.

Свадьба, рождение ребенка:

- свидетельство о бракосочетании (копия);

- свидетельство о рождении (копия).

Смерть близких родственников:

- Свидетельство о смерти (копия).

- Документ, которым можно подтвердить родство с умершим.

Иные тяжелые жизненные ситуации:

- удостоверение матери — одиночки;

- документ о наличии инвалидности;

- документы, подтверждающие иную тяжелую ситуацию сотрудника.

Порядок рассмотрения заявления

Заявление работника на оказание материальной помощи

В процессе рассмотрения личного заявления сотрудника с просьбой выплатить материальную помощь руководитель организации визирует документ с указанием дальнейших действий – удовлетворить данное заявление или же отказать в социальной выплате.

После одобрения заявления работника готовится приказ о перечислении сотруднику денежной или иной выплаты. В приказе руководителя должно быть указаны, в том числе, основание, размер и сроки выплаты оказываемой поддержки, источник данной выплаты.

Приказ, в силу отсутствия требования закона об оформлении данного документа, издается в свободной форме, разработанной и применяемой конкретной организацией, а также регистрируется в журнале внутреннего документооборота.

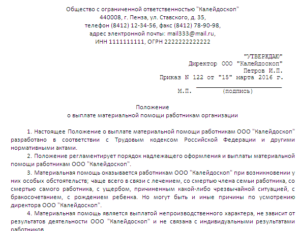

Особенности оформления Положения о материальной помощи

Возможность осуществления выплат работникам финансовой помощи от работодателя предусматривается, как уже говорилось выше, локальными нормативными актами конкретной организации.

Действующее законодательство не регламентирует порядок утверждения данного документа, поэтому Положение о материальной помощи (далее – Положение) составляется в свободной форме с соблюдением требований ст. 8 Трудового кодекса Российской Федерации. Вместе с тем, при наличии в организации профсоюзного органа, согласование с ним утверждения Положения является обязательным.

Материальная помощь сотруднику: порядок выплаты, налогообложение и учет. Как правильно оформить материальную помощь сотруднику?

Материальная помощь сотруднику может быть предоставлена нанимателем в виде денежных выплат или в вещественной форме. Иногда ее выписывают как бывшим работникам, так и лицам, не трудящимся на предприятии.

Определение термина

Такого понятия, как «материальная помощь сотруднику», не содержит ни один законодательный акт. Определение данного термина можно найти в экономическом словаре. Именно он разъясняет, что материальная помощь сотруднику — это не что иное, как денежные выплаты или передача материальных благ в вещественной форме нуждающимся работникам.

Основания для выплаты

Выплата социально направленной помощи сотрудникам не является обязанностью. Составляющие части зарплаты указаны в первой части ст. 129 ГК РФ. Материальная помощь работнику в перечне отсутствует. Не содержат обязательств по ее выплате и другие законодательные акты.

Как правило, порядок и разработанные условия предоставления любой материальной помощи сотрудникам каждая организация оговаривает в своем локальном акте. Им может быть коллективный договор и т. д. Выплата материальной помощи нередко освещается и в соглашении, которое подписывает как работник, так и наниматель.

Таким документом является трудовой договор. В нем предусматриваются гарантии работнику, позволяющие не допустить ухудшение его положения по сравнению с нормами, содержащимися в трудовом законодательстве. Именно поэтому материальная помощь сотруднику может быть расценена как дополнительное условие соглашения.

При этом оно призвано улучшить социальное положение человека.

В каком случае производятся начисления

Материальная помощь сотруднику оказывается в том случае, если ему требуется финансовая поддержка в связи с произошедшими событиями, которые должны быть подтверждены предоставлением документов.

Речь может идти о свадьбе и о рождении ребенка, смерти члена семьи и о чрезвычайных обстоятельствах (хищении, пожаре и т. п.). Может быть оказана материальная помощь к отпуску, к Новому году или к любой другой дате.

Перечень всех событий должен закрепляется в нормативных локальных актах организации, коллективном или трудовом договоре.

https://www.youtube.com/watch?v=GYGpzABQQtM

Материальную помощь относят к выплатам непроизводственного характера. В связи с этим ее источником является прибыль организации. Так как никакими законодательными документами оказание материальной помощи не предусмотрено, ее выплату производят только по усмотрению нанимателя.

Основанием для предоставления финансовой или вещественной поддержки работнику являются различные нормативные акты. Так, сотрудником может быть написано заявление на материальную помощь. В том случае, если после его рассмотрения руководитель дает положительный ответ, издается приказ. В этом документе указывается следующее:

- ссылка на нормативный акт, который оговаривает возможности предоставления материальной помощи;

- Ф.И.О. лица, которому предназначена данная выплата;

- причина принятия решения об оказании помощи;

- размер выплат;

- срок начисления.

Возможны случаи, когда в нормативных локальных актах порядок и условия выплаты помощи сотрудникам не установлены. Несмотря на это, социальную поддержку работнику оказывать не запрещается. Как будет решен данный вопрос полностью, зависит от мнения руководителя предприятия.

Материальная помощь сотруднику может быть оказана и по инициативе нанимателя. Как правило, это выплаты по поводу какого-либо торжества или юбилея работника. Как и в предыдущем случае, основанием для того, чтобы начислить такую материальную помощь, станет приказ, подписанный руководителем предприятия.

Суммы выплат

Размер материальной помощи, которую наниматель оказывает своим сотрудникам, также не оговаривается в действующем законодательстве.

Все суммы отражаются в нормативных локальных актах организации и могут быть установлены руководителем предприятия в абсолютных выражениях или кратными должностному окладу.

Размеры финансовой поддержки работников находятся в прямой зависимости от индивидуальных ситуаций, а также от возможностей конкретного предприятия.

Виды финансовой поддержки

Материальная помощь сотруднику может быть выплачена в различных случаях. При этом причиной для принятия решения об оказании финансовой поддержки может стать следующее:

- Сложное материальное положение работника.

- Чрезвычайные обстоятельства или стихийные бедствия. В данном случае работник, написавший заявление руководителю с просьбой об оказании ему финансовой помощи, должен предъявить справки из полиции или иных органов, которые подтвердили бы сумму ущерба.

- Наличие семейных обстоятельств. Работники, претендующие на получение от предприятия материальных выплат по этим основаниям, должны представить в бухгалтерию предприятия подтверждающие документы. Это может быть свидетельство о браке или о рождении ребенка и прочие документы.

- Тяжелая болезнь самого работника или его родственников. Такой недуг подразумевает утрату работоспособности более чем на два месяца или получение сотрудником инвалидности. Основанием для выплаты такого вида материальной помощи явится справка ВКК установленной формы.

- Юбилейная дата.

- Необходимость в оздоровлении. Такая материальная помощь может быть получена работником в виде полной или частичной оплаты стоимости путевки.

- Необходимость в улучшении условий проживания. Такую материальную помощь наниматель может оказать на покупку жилья, а также на его строительство или реконструкцию. В данном случае работником должны быть предоставлены справки о постановке на учет в местных исполнительных организациях в качестве нуждающегося в улучшении условий проживания и квитанции об оплате понесенных расходов.

Нанимателем также может быть оказана материальная помощь сотруднику на погребение. Основанием для ее выплаты является смерть какого-либо близкого родственника работника или его самого. Подтверждающим документом для таких выплат станет копия выданного свидетельства о смерти, а также те бумаги, которые отразят оплату ритуальных услуг.

Учет

От того, прописана или нет материальная помощь в нормативных локальных актах, зависят и бухгалтерские проводки. В том случае, когда организация считает финансовое поощрение работника частью его оплаты за труд, эти суммы находят отражение по кредиту семидесятого счета, куда относят расчеты с персоналом по вознаграждениям за участие в производственных процессах.

https://www.youtube.com/watch?v=yiVN3gpJGs4

В том случае, если начисление и выплата помощи производятся согласно заявлению, написанному работником, все отражается в кредите семьдесят третьего счета, где учитываются производимые с персоналом расчеты по прочим операциям.

Финансовая поддержка может быть оказана бывшим сотрудникам. В таком случае все расчеты должны найти отражение на семьдесят шестом счете, учитывающем операции с разными кредиторами и дебиторами.

Дебет счета, на котором отражаются все выплаченные суммы, и является финансовым источником. Он должен быть в обязательном порядке указан в приказе на оказание помощи. При использовании прибыли прошлых лет дебетуется восемьдесят четвертый счет, а текущая прибыль уменьшается по дебету девяносто первого, где отражаются прочие расходы.

Если поддержка сотруднику является одной из частей оплаты труда, то какие бухгалтер должен поставить проводки? Материальная помощь в таком случае находит отражение на 20, 26 или 44 сч. по дебету (в Кт 70).

Учет в бюджетных организациях

Код материальной помощи, которая выплачивается государственными организациями за счет фонда зарплаты, — 211. Такой учет регламентируют указания Минфина РФ от 10.12.2004 г. за номером 114н. Порядок применения бюджетной классификации указывает и на код, на который относят материальную помощь бывшим сотрудникам.

Такие суммы выплачивается за счет прочих расходов или социального обеспечения. Это, соответственно, коды 290 и 260. Но, как бы там ни было, оказание любой материальной помощи непременно отражается в соответствующих нормативно-правовых актах.

База для налога на прибыль

Итак, наниматель издал приказ, согласно которому должна быть оказана материальная помощь сотруднику. Налогообложение при этом характеризуется некоторыми нюансами. Материальная помощь никакого отношения к вознаграждению за трудовую деятельность не имеет.

Именно поэтому ее не включают в те расходы, которые понесла организация при изготовлении своей продукции. Данные выплаты упомянуты в ст. 270 (п. 23) НК РФ.

Этим законодательным актом установлено, что суммы оказываемой помощи не включаются в базу для исчисления налога на прибыль.

Необлагаемая материальная помощь

Существуют некоторые виды финансовой поддержки работников, выплачивая которые, нет обязанности начислять страховые взносы, а также удерживать НДФЛ, если нанимателем оказана целевая материальная помощь сотруднику.

Налогообложение в этом случае не предусматривает исчисление ни страховых взносов, ни НДФЛ. Это касается единовременных выплат в связи с различными ЧП, а также по поводу усыновления или рождения ребенка, по случаю смерти близких родственников или самого работника.

Законодательство предусматривает и ряд иных льгот, связанных с вопросами налогообложения материальной помощи.

Выплаты целевого характера

Оказанная материальная помощь по случаю ЧП, смерти или рождения не подлежит обложению страховыми взносами и НДФЛ. Однако такая льгота может быть применена только в том случае, если работник к заявлению приложит подтверждающие документы.

Ими могут быть справки из органов МЧС, а также копии свидетельства о рождении или смерти и т. д.

Если необходимые для подтверждения льготы документы отсутствуют, то проверяющими может быть наложен штраф в размере двадцати процентов от неудержанных сумм налога, доначислены сами взносы и произведен расчет пени.

Не облагается целевая помощь в тех случаях, когда ее оказание было произведено в натуральной форме. Например, компания собственными силами сделала ремонт или организовала похороны.

Особенности применения льготы

Налогообложение целевой материальной помощи имеет свои нюансы. Если финансовая поддержка была оказана в связи с ЧП, то ее получателем должен быть сам пострадавший.

Разрешена выплата такой помощи и любому члену семьи работника, погибшего в результате чрезвычайной ситуации. Основным назначением поддержки является возмещение полученного материального ущерба или вреда здоровью.

При этом ограничений по размерам необлагаемых сумм законодательство не устанавливает.

https://www.youtube.com/watch?v=wZb-D_DOpm0

В случае гибели работника кого считать членами его семьи? Минфин РФ отмечает, что это родители, супруг (супруга) и дети.

Организацией может быть оказана материальная помощь работнику по случаю смерти одного из членов его семьи. Такой вид финансовой поддержки также подпадает под перечень льгот и не облагается НДФЛ и страховыми взносами. Данное освобождение может быть применено и в отношении бывших работников организации, которые вышли на пенсию.

При выплате работникам денег или вручении им ценных подарков при рождении ребенка следует учесть некоторые нюансы. Такая материальная помощь страховыми взносами и НДФЛ облагаться не будет.

Однако эта льгота может быть применена только на протяжении первого года после того, как ребенок родился. Помимо этого, для необлагаемых выплат государство установило предельный размер.

Его величина составляет сумму в пятьдесят тысяч рублей, которые могут быть получены на одного новорожденного.

Налогообложение врученного подарка может быть произведено только в том случае, если этот факт предусмотрен в колдоговоре или ином нормативном локальном акте. При оформления договора дарения взносы не исчисляются.

Нецелевая помощь

Помимо вышеперечисленных видов выплат есть еще и другой тип финансовой поддержки, который также относится к разряду необлагаемых. Это нецелевая помощь, выплачиваемая работнику на любые нужды.

Однако стоит иметь в виду, что необлагаемая сумма равна четырем тысячам рублей в течение одного года. Если организацией было принято решение о выплате помощи в большем размере, то ее следует оформить в виде подарка.

В таком случае налогообложению не будет подлежать сумма в восемь тысяч рублей в год. При этом понадобится заключить договор дарения.

Читайте подробнее на Fin-az.ru.