Дивиденды представлены некоторой частью прибыли организации, которая остается в компании после уплаты всех обязательных платежей и налогов. Они перечисляются только владельцам акций предприятия.

Прибыль распределяется между акционерами в зависимости от имеющейся доли в капитале. Расчет дивидендов должен проводиться опытным бухгалтером, чтобы отсутствовали ошибки, приводящие к регулярным проверкам со стороны налоговой инспекции.

Важно не только грамотно определить размер выплат, но и перечислить средства в строго установленные сроки.

- Как выплачиваются дивиденды?

- Источники начисления выплат

- Правила оформления выплат

- Расчет по обыкновенным акциям

- Расчет по привилегированным акциям

- Выплаты с одним участником

- Пример расчета

- Правила налогообложения

- Правила расчета при УСН

- Существует ли максимальная выплата?

- Заключение

- У дивидендов в натуральной форме есть ряд преимуществ

- Выплата дивидендов в натуральной форме меняет порядок налогообложения

- Передача имущества позволяет отсрочить уплату налога собственнику бизнеса

- Расчет налоговых последствий при выплате дивидендов неденежными средствами

- Выплата дивидендов имуществом ООО. Проводки, налогообложение,

- Что такое дивиденды

- Бухгалтерский учет

- Налогообложение

- НДС

- Налог на прибыль

- НДФЛ

- Страховые взносы: ПФ, НС, ПЗ, ТФОМС, ФФОМС, ФСС

- Можно ли дивиденды выплатить имуществом: протокол, получение, проводки, доходы, налогообложение

- Возможность выплаты

- Как оформить и выплатить дивиденды имуществом

- Необходимые документы и сведения

- Инструкция

- Протокол о выплате

- Как их отразить

- 📺 Видео

Как выплачиваются дивиденды?

При расчете данных выплат учитываются компаниями определенные требования. К ним относятся:

- дивиденды могут выплачиваться не только в наличном виде, но и в форме имущества;

- участники ООО или частные лица получают деньги через кассу или расчетный счет предприятия.

Каждая компания самостоятельно устанавливает, какими способами будут выдаваться дивиденды. Основные правила закрепляются в учредительной документации предприятия.

В конце каждого финансового года организация должна сформировать годовую отчетность. Если по результатам работы остается нераспределенная прибыль, то она может направляться на накопление, развитие компании или распределение между акционерами. В последнем случае производится расчет дивидендов, после чего они перечисляются участникам фирмы.

При организации юридического лица все учредители вкладывают свои средства или имущество в уставный капитал. На основании такого действия формируется определенная доля в компании. В соответствии с этой долей и рассчитываются выплаты. Другие особенности расчета дивидендов по акциям:

- распределяется исключительно прибыль, оставшаяся после уплаты налогов и других обязательных платежей;

- перечисляться средства могут ежегодно, раз в полгода или ежеквартально;

- в уставе компании прописываются сроки и порядок выплаты средств;

- наиболее часто предприятия выплачивают дивиденды по окончании года.

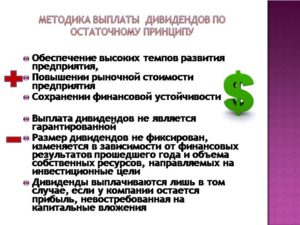

Существуют определенные ситуации, при которых нецелесообразно выплачивать средства даже при наличии положительного результата от работы компании.

Не всегда целесообразно компании перечислять своим акционерам дивиденды даже при наличии прибыли от деятельности в течение года. Все ситуации, когда не может фирма выполнять данный процесс, перечисляются в ФЗ №14. К таким случаям относятся:

- у директора, являющегося одновременно учредителем, по официальным документам имеется слишком низкая зарплата, поэтому налоговая инспекция может посчитать, что дивиденды при таких условиях выступают в качестве оплаты его труда, что нередко приводят к доначислению взносов и привлечению организации к административной ответственности;

- фирма распределяет оставшуюся прибыль ежемесячно между работниками предприятия, являющимися одновременно его учредителями, хотя по закону ООО и АО могут выполнять данный процесс не чаще, чем один раз в квартал, поэтому через суд ФНС может настаивать на переквалификации выплат;

- в течение года выплачиваются дивиденды, но по итоговому годовому отчету у компании имеется отрицательное значение баланса, поэтому распределяется незафиксированная прибыль, поэтому выплаченные средства будут переведены в чистую прибыль, что приведет к начислению дополнительных взносов и налогов;

- выплачиваются средства акционерам без учета доли, которая принадлежит им в компании, поэтому работники ФНС признают такие суммы превышением и произведут начисление дополнительных взносов.

Расчет дивидендов в течение года желательно производить из прибыли, полученной в прошлом периоде, а не текущем.

Источники начисления выплат

Для выплаты данных денежных средств компании могут пользоваться разными источниками, к которым относится текущая прибыль и прибыль, полученная в прошлые годы работы. Используется для этого прибыль, полученная после выплаты всех обязательных платежей и налогов.

https://www.youtube.com/watch?v=i56Wg3XwRSg

При расчете дивидендов учредителям учитываются некоторые параметры:

- АО при расчете должны ориентироваться на показания, имеющиеся в их бухгалтерской отчетности, причем для ООО отсутствует такое строгое требование;

- наиболее актуально для расчетов пользоваться прибылью, полученной в прошлые годы работы, причем отсутствуют ограничения на период, когда должна появляться такая прибыль;

- выплачиваются средства исключительно на основании решения, принимаемого акционерами на собрании.

Перечисляться средства могут наличными через кассу предприятия, но наиболее часто используется безналичный способ.

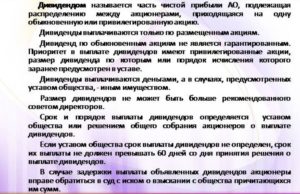

Правила оформления выплат

Расчет и выплата дивидендов осуществляются исключительно на основании протокола собрания, где акционеры принимают решение относительно необходимости выплаты данных средств. Для этого проводится общее собрание. Путем ания принимается решение о том, каким образом будет использоваться нераспределенная прибыль. Для этого акционеры могут распределить ее на дивиденды.

Результаты проведенного собрания обязательно официально фиксируются, для чего формируется протокол. Нередко у общества имеется только один участник, поэтому в произвольной форме им составляется решение, на основании которого он себе выплачивает дивиденды.

В течение 10 дней после формирования протокола отправляется его копия всем участникам предприятия. В нем обязательно должны иметься сведения:

- указывается вид собрания, которое может быть внеочередным или очередным;

- прописывается, в какой форме оно было проведено, так как по многим вопросам проводится заочное собрание, когда участники предприятия не являются на ание;

- сообщения акционерами могут отправляться разными способами, например, по телефону, интернету или другими методами;

- решение о перечислении промежуточных выплат принимается исключительно при наличии кворума, поэтому требуется правильно принятое участниками решение;

- допускается акционерам привлекать представителей, что должно быть указано в протоколе;

- прописывается участник, являющийся председателем собрания;

- формулируются вопросы, которые обсуждались на собрании, причем за 15 дней до назначенного события любой акционер может поднимать интересующие его дополнительные вопросы;

- перечисляются все вопросы повестки дня;

- подтверждается факт принятия решения нотариально, хотя законом предусматривается возможность пользоваться другим методом подтверждения, прописанным в уставе предприятия.

При необходимости в протоколе могут уточняться и другие вопросы.

При расчете дивидендов требуется учитывать требования, прописанные в российском законодательстве. Дополнительно соблюдаются нормы, закрепленные во внутренней нормативной документации организации.

Способ расчета зависит от того, какие именно акции имеются у того или иного участника.

Расчет по обыкновенным акциям

Такие ценные бумаги считаются наиболее популярными среди участников разных организаций. Формула расчета дивидендов по таким акциям выглядит следующим образом:

Дивиденды, выплаченные в прошлом году / себестоимость ценных бумаг * 100 %.

Дополнительно может применяться формула, учитывающая дивидендную доходность. В этом случае используется такая формула:

Дивидендная доходность = дивиденды за обыкновенные акции / их рыночная цена * 100 %.

При расчете доходов по дивидендам фирмы должны учитывать некоторые правила:

- предварительно следует проверить, выполнены ли все требования, перечисляющиеся в нормативных документах фирмы;

- важно проверить, не имеется ли ограничений на выплаты;

- при расчете дополнительно рекомендуется применять корректирующие коэффициенты, размер которых устанавливается советом директоров;

- при расчете выплат по обыкновенным акциям часто прогнозируется их средний показатель, после чего устанавливается размер на текущий момент.

При проведении расчетов учитывается, что выплата дивидендов не может выступать в качестве способа развития компании. Крупные отчисления допускаются исключительно для давно работающих и хорошо развитых предприятий, поэтому отсутствует острая необходимость направлять средства на развитие.

https://www.youtube.com/watch?v=ckgGqAkP0D0

Молодым компаниям более целесообразно пользоваться деньгами для дальнейшего расширения деятельности.

Расчет по привилегированным акциям

Наиболее простыми в прогнозировании считаются именно данные ценные бумаги. Для расчета выплат обычно учитывается только 10% от дохода предприятия. Именно такое количество средств по таким ценным бумагам должно выплачиваться в обязательном порядке.

10% от прибыли непременно перечисляется по всем привилегированным акциям. Допускается увеличивать размер выплаты, но фирмы редко пользуются такой возможностью.

Выплаты с одним участником

Нередко открывается предприятие всего одним человеком. В этом случае он самостоятельно принимает решение относительно необходимости перечисления дивидендов. Принятое решение обязательно грамотно оформляется в письменном виде.

Перечисленные средства непременно облагаются налогом. Расчет НДФЛ с дивидендов считается простым, так как с 2021 года для этого используется стандартная ставка в размере 13 % от всех выплаченных средств.

При перечислении денег учитываются некоторые условия, включающиеся в ст. 29 ФЗ №14. К ним относится то, что важно грамотно оформить решение, составляемое в письменном виде. В протоколе должны содержаться сведения:

- правильно рассчитанный размер выплат;

- форма выплаты дивидендов;

- срок, в течение которого будут перечислены средства.

На основании протокола формируется приказ о выплате части прибыли единственному участнику предприятия. Именно он выступает основой для расчетов. Российская компания при таких условиях выступает налоговым агентом, поэтому обязана рассчитать и перечислить в ФНС соответствующее количество средств в виде НДФЛ.

Пример расчета

Рассчитать размер выплат на самом деле достаточно просто. Пример расчета дивидендов позволяет без проблем определить оптимальную сумму, которая должна перечисляться акционерам. Например, фирма выпустила при открытии 500 акций, причем из них 80 ценных бумаг являются привилегированными.

За год фирма получила 630 тыс. руб. в виде чистой прибыли после уплаты всех обязательных платежей. Владельцы предприятия приняли решения о том, чтобы выплатить за каждую привилегированную акцию по 5 тыс. руб.

В этом случае владельцы привилегированных акций получат: 5 000 * 80 = 400 000 руб. Оставшиеся 230 тыс. руб. будут распределены между всеми владельцами обыкновенных акций.

За каждую такую ценную бумагу будет перечислено:

230 000 / 420 = 547 руб.

Пример расчета дивидендов показывает, что определить, какое количество средств должно быть перечислено акционерам, на самом деле очень просто. При этом сами владельцы бизнеса определяют, какая именно сумма будет распределяться между держателями ценных бумаг.

Правила налогообложения

Учитываются дивиденды в расчете по страховым взносам или НДФЛ для каждого акционера. Компания, выплачивающая средства, выступает в качестве налогового агента, поэтому она обязана грамотно рассчитывать и уплачивать за участников налог в ФНС.

При расчете налога на дивиденды учитывается, кто является получателем средств. Им может выступать российский гражданин, иностранец или компания. Не могут государственные органы выступать в качестве учредителя компании.

Наиболее часто владельцами акций являются российские граждане. За них уплачивается со всей суммы дивидендов 13%. Для иностранцев используется повышенная ставка в размере 15%.

Если получает средства компания, то она должна самостоятельно уплачивать налог на прибыль в зависимости от того, по какой системе налогообложения она работает.

Учитываются дивиденды в расчете по страховым взносам, если дополнительно получатель средств является работникам предприятия. Поэтому за него увеличиваются перечисления в государственные фонды.

Правила расчета при УСН

Выплата дивидендов допускается даже для компаний, работающих по упрощенным налоговым режимам. В этом случае прибыль распределяется по правилам, записанным в уставе организации. Если отсутствует конкретный порядок, то расчет дивидендов по УСН осуществляется на основании имеющихся у участников долей.

https://www.youtube.com/watch?v=r6vs78fxdV0

Используется только прибыль, являющаяся нераспределенной. При перечислении средств компания становится налоговым агентом. Поэтому фирма на УСН исчисляет, удерживает и перечисляет в ФНС НДФЛ или налог на прибыль в зависимости от получателя средств.

Существует ли максимальная выплата?

Размер дивидендов определяется на собрании акционеров общества. Дополнительно разные нюансы закрепляются в нормативной внутренней документации. Поэтому отсутствуют какие-либо ограничения на эти выплаты.

Фирма может выплатить то количество средств, которое у нее остается после перечисления всех обязательных платежей. Единственным ограничением выступает доля каждого акционера в фирме.

Заключение

Многие общества выплачивают держателям акций дивиденды. Правила их расчета зависят от того, являются ли данные ценные бумаги привилегированными или обыкновенными. Распределяется только прибыль, которая остается у компании после уплаты налогов и других обязательных платежей.

Необходимость в выплате дивидендов решается совместно участниками общества во время проведения соответствующего собрания. Требуется не только принять решение, но и правильно его оформить. При перечислении дивидендов фирма становится налоговым агентом, поэтому она должна самостоятельно рассчитывать и перечислять налог за иностранных или российских акционеров.

Видео:Выплата дивидендов имуществом. Как правильно оформить и исчислить налоги?Скачать

У дивидендов в натуральной форме есть ряд преимуществ

Законодательство допускает выплату дивидендов в безденежной форме. Подчас на этот шаг компании идут из-за недостаточности свободных денежных средств, но возможны и иные причины. Ведь финансовый результат и налоговая нагрузка в случае неденежной выплаты могут отличаться.

Выплата дивидендов в натуральной форме меняет порядок налогообложения

Передача имущества в счет выплаты дивидендов может облагаться НДС (подп. 1 п. 1 ст. 146 НК РФ). ФНС России данный вывод делает исходя из определений товаров и реализации (письмо от 15.05.

14 № ГД-4-3/9367@). Товаром признается любое имущество, реализуемое либо предназначенное для реализации. При этом под реализацией понимается переход права собственности (п. 3 ст. 38, п. 1 ст.

39 НК РФ).

Налогоплательщики пытались доказать отсутствие реализации для целей исчисления НДС при выплате дивидендов в натуральной форме (постановление Федерального арбитражного суда Уральского округа от 23.05.11 № Ф09-1246/11-С2).

Но Пленум ВАС РФ в пункте 9 постановления от 30.05.14 № 33 фактически поддержал позицию налоговиков.

При установлении факта реализации в целях исчисления НДС следует руководствоваться приведенными в части первой Кодекса определениями, если только содержание этих понятий не предусмотрено главой 21 НК РФ.

Избежать уплаты НДС удастся лишь при передаче имущества, операции по реализации которого не являются объектом налогообложения. Например, ценные бумаги, жилая недвижимость (подп. 12 п. 2, подп. 22 п. 3 ст. 149 НК РФ).

Для целей исчисления НДС ценою имущества признается сумма дивидендов, в счет уплаты которых оно передается (ст. 105.3 НК РФ, письма Минфина России от 26.03.10 № 03-03-06/1/198, от 17.12.09 № 03-11-09/405).

Исходя из пункта 1 статьи 154, пункта 1 статьи 168 НК РФ и с учетом пункта 17 постановления Пленума ВАС РФ от 30.05.14 № 33, данная цена включает в себя НДС.

Сумма подлежащего уплате в бюджет налога определяется по расчетной ставке 18/118 или 10/110 (п. 4 ст. 164 НК РФ).

В соответствии с приведенными выше нормами части первой Кодекса, компания признает реализацию при передаче имущества в счет выплаты дивидендов и в целях налогообложения прибыли. Возникает доход, величина которого определяется исходя из суммы начисленных дивидендов, уменьшенной на рассчитанный НДС (п. 1 ст. 249 НК РФ).

Суммы начисленных дивидендов не уменьшают налогооблагаемую прибыль (п. 1 ст. 270 НК РФ). При передаче в качестве дивидендов денежных средств эти суммы не ставятся в расходы. В данном случае такими расходами можно признать стоимость переданного имущества. Однако в названном письме от 26.03.

10 № 03-03-06/1/198 Минфин России разъясняет, что налогоплательщик вправе определить налоговую базу по операции передачи имущества с учетом его стоимости. Это логично: ведь в отличие от выплаты денег, в данном случае компания признает доход.

Руководствуясь разъяснениями, компания вправе уменьшить сумму дохода на стоимость приобретения или остаточную стоимость имущества по правилам статьи 268 НК РФ. А это предполагает, что компания обложит налогом на прибыль полученную прибыль.

Но вместе с тем можно уменьшить свою прибыль на сумму полученного убытка, естественно, соблюдая установленный главой 25 НК РФ порядок.

https://www.youtube.com/watch?v=g_vD_60r7bc

Формально у компании соблюдаются условия для признания расходом начисленного НДС (подп. 1 п. 1 ст. 264 НК РФ, постановление Президиума ВАС РФ от 09.04.13 № 15047/1). Но отметим, что в данном случае НДС входит в сумму обязательства по выплате дивидендов — налог начислен не «сверху». А значит, налоговые органы, скорее всего, такой расход оспорят.

Выплачивающая дивиденды компания является налоговым агентом и должна самостоятельно исчислить налог, удержать его и перечислить в бюджет (п. 3 ст. 214, п. 1, 3, 4 ст. 226, п. 3, 4 ст. 275 НК РФ). Налог на прибыль уплачивается не позднее дня, следующего за днем выплаты дивидендов (п. 4 ст. 287 НК РФ).

НДФЛ — не позднее дня их перечисления или получения наличных средств в банке для выплаты (п. 6 ст. 226 НК РФ). Но если получателю дивидендов не перечисляются денежные средства, то компания не сможет удержать налоги. Тогда она обязана лишь сообщить о полученном участником доходе в налоговые органы (подп. 2 п. 3 ст. 24 п. 5 ст. 226 НК РФ, п.

1 постановления Пленума ВАС РФ от 30.07.13 № 57).

Передача имущества позволяет отсрочить уплату налога собственнику бизнеса

Собственники бизнеса признают доход в сумме распределенных средств (подп. 1 п. 1 ст. 208, п. 1 ст. 250 НК РФ). Плательщики как налога на прибыль, так и НДФЛ этот доход отражают на дату зачисления денежных средств (подп. 1 п. 1 ст. 223, подп. 2 п. 4 ст. 271 НК РФ).

Если у источника выплаты дивидендов нет возможности удержать налог, то обязанность по его уплате возлагается на получателя (подп. 5 п. 3 ст. 45 НК РФ). Специальных норм для момента признания дохода в виде имущественных дивидендов статьей 271 НК РФ не установлено.

Исходя из нормы, по которой определяется дата получения дохода при выплате денежных дивидендов, юридическое лицо признает доход на дату получения имущества. Кодекс не устанавливает и специальных сроков уплаты налога на прибыль для таких случаев.

Следовательно, он исчисляется в общем порядке — после окончания отчетного периода, в котором признан доход. Это дает выгоду от отсрочки уплаты налога.

Еще большую выгоду получает участник — физическое лицо. В данном случае он руководствуется подпунктом 4 пункта 1, пунктом 4 статьи 228 НК РФ. НДФЛ должен быть перечислен в бюджет не позднее 15 июля года, следующего за истекшим налоговым периодом.

Налогообложение производится по ставке 9 процентов, если получателем дивидендов является резидент (подп. 2 п. 3 ст. 284, п. 4 ст. 224 НК РФ). Для компании возможно применение ставки 0 процентов при определенных условиях (подп. 1 п. 3 ст. 284 НК РФ).

Нерезиденты и иностранные компании уплачивают налоги по ставке 15 процентов (абз. 2 п. 3 ст. 224, подп. 3 п. 3 ст. 284 НК РФ). Отметим, что применение спецрежимов получателями дивидендов не имеет значения для определения налоговой ставки (п. 3 ст. 346.1, п. 2, 3 ст.

346.11 НК РФ).

Спорным является вопрос о возможности вычета входного НДС по полученному имуществу. У компании — получателя дивидендов соблюдаются условия для вычета (п. 2 ст. 171, п. 1 ст. 172 НК РФ). Но возможны споры с налоговиками, поскольку данное имущество могут не счесть приобретенным.

Посчитаем на цифрах, насколько выгодна замена денежной выплаты неденежной. Для упрощения расчета исходим из предположения, что подлежащих вычету сумм входящих дивидендов у источника выплаты нет (п. 5 ст. 275 НК РФ). Налогообложение производится по ставке 9 процентов, а передаваемое имущество не облагается НДС.

Собственнику начислены дивиденды в размере 500 тыс. рублей. В первом случае выплата дивидендов осуществляется деньгами. В двух сравниваемых вариантах в уплату дивидендов собственнику передается квартира, реальная стоимость которой равна 500 тыс. рублей.

Но в первом случае ее согласованная стоимость и сумма начисленных дивидендов больше реальной цены, а во втором — меньше. В первом случае собственник бизнеса и компания уплачивают больший налог, но происходит финансирование компании.

Во втором собственник получает дополнительный доход в виде ценовой разницы, при этом снижаются суммы налогов как у собственника, так и в компании (см. таблицу).

Результат изменится из-за различных аспектов налогообложения НДС. Безусловная налоговая выгода возникает в виде отсрочки по уплате налога на прибыль и НДФЛ у получателя дивидендов.

Напомним, что компания и получатель дивидендов могут быть признаны взаимозависимыми лицами. Выплату дивидендов трудно назвать сделкой в общегражданском смысле.

Но учитывая, что налоговые последствия передачи имущества определяются как по сделке, возможно, что ее попытаются проконтролировать по правилам трансфертного ценообразования при соответствии иным условиям (п. 2 ст. 105.1, п. 1, 2 ст. 105.14 НК РФ).

Во избежание претензий стоит запастись документами, подтверждающими, что цена имущества равна сумме начисленных дивидендов или не выходит за пределы коридора сопоставимых рыночных цен. А при совершении разовой сделки обусловить цену реализации.

Расчет налоговых последствий при выплате дивидендов неденежными средствами

| Сумма начисленных дивидендов | 500 | 600 | 400 |

| У источника выплаты дивидендов | |||

| Финансовый результат от выбытия активов | 500 | 100 (600 – 500) | –100 (400 – 500) |

| Сумма налога на прибыль к уплате ()/ к уменьшению (-) | 0 | 20 (100 × 20%) | –20 (100 × 20%) |

| Итоговая сумма затрат, связанных с выплатой дивидендов | 500 (500 0) | 520 (500 20) | 480 (500 – 20) |

| У собственника бизнеса | |||

| Сумма уплаченного налога | 45 (500 × 9%) | 54 (600 × 9%) | 36 (400 × 9%) |

| Сумма фактически полученного дохода | 455 (500 – 45) | 446 (500 – 54) | 464 (500 – 36) |

Видео:Правила выплаты дивидендов (ИП/РФ)Скачать

Выплата дивидендов имуществом ООО. Проводки, налогообложение,

страницы

- Что такое дивиденды

- Бухгалтерский учет

- Налогообложение

По умолчанию выплаты дивидендов учредителям и акционерам производятся денежными средствами. Но осуществлять их в другой форме не запрещено. Организация может делать так, при условии что такой порядок закреплен в уставе.

Что такое дивиденды

Это выплаты части прибыли фирмы по итогам периода участникам, имеющим долю в бизнесе. При расчете учитывается любой доход, оставшийся после уплаты налогов. Это закреплено в п. 1 ст. 43 НК РФ. Они выплачиваются учредителям и акционерам, в том числе сотрудникам, имеющим акции фирмы, в которой работают.

Размер прямо пропорционален доле в уставном капитале в процентном соотношении. Перечисления могут осуществляться в конце квартала, полугодия, года. Но не обязательно они должны выплачиваться регулярно. Такое решение обычно принимается собранием при благоприятном развитии производства и стабильных финансовых результатах.

В противном случае, прибыль возможно распределить на развитие бизнеса без выплаты дивидендов. Не выплачивают дивиденды в случаях:

- финансово нестабильного состояния организации;

- если уставный капитал внесен не полностью;

- если получен убыток.

Бухгалтерский учет

Выбор счетов при отражении операций по расчетам с участниками будет варьироваться в зависимости от того, кому выплачиваются дивиденды и за счет какого имущества. Если получатели – работники фирмы, имеющие акции, будет использоваться счет 70. Выплаты учредителям, не состоящим в штате как работники, отражаются на счете 75.

Важно и то, что отдают в качестве дивидендов. Если это продукция, товары, нужно использовать 90 счет. По остальным видам имущества, например, оборудование, материалы, обычно применяется счет прочих доходов и расходов – 91.

Остальные счета используются для отражения таких сторон деятельности:

- 84 – счет для учета прибыли;

- 68 – платежи в бюджет;

- 01 – основные средства;

- 41 – товары;

- 43 – готовая продукция;

- 51 – платежи с расчетного счета;

- 99 – отражение прибылей, убытков.

При выплате дивидендов операции на счетах выглядят примерно так:

| 84 | 70 | Начисление дивидендов работнику. |

| 84 | 75 | Начисление дивидендов учредителю, не являющемуся работником фирмы. |

| 75 | 68 | Начислен НДФЛ по выплатам учредителям – не сотрудникам. |

| 70 | 68 | Начислен НДФЛ на выплаты работникам фирмы, имеющим акции. |

| 70 | 91/прочие доходы | Проведена передача имущества участникам в качестве дивидендов. Операция должна сопровождаться товарной накладной ТОРГ-12 и М-15 по отпуску материала. |

| 91/прочие доходы | 01/выбытие ОС | Списание остаточной стоимости основных средств. Операция должна сопровождаться документами по формам: ОС-1, ОС-1А, ОС-1Б. |

| 91/прочие расходы | 01 | Проведено списание материалов. Осуществляется по документу М-15. |

| 75 | 90/выручка | Если дивиденды выплачены продукцией собственного производства, операция отражается в качестве выручки. Данная проводка совершается в отношении выплат учредителям, не состоящим в штате. |

| 70 | 90/выручка | Так отражается операция, если доход по акциям выплачен продукцией собственного производства работника фирмы. |

| 90/себестоимость | 41 | На себестоимость списываются товары, переданные в качестве выплат по дивидендам. |

| 90/себестоимость | 43 | На себестоимость списывается произведенная продукция, переданная участникам в счет дивидендов. |

| 90/НДС на выручку | 68 | Начисление НДС на имущество, предназначенное для передачи участникам в качестве дивидендов. |

| 68 | 51 | С расчетного счета по уплаченным дивидендам перечислен в бюджет НДФЛ. |

| 75 | 84 | Если дивиденды не выплачены, они включаются обратно в прибыль. Эта проводка действует для учредителей – не работников. |

| 70 | 84 | При невыплате работникам организации, операция проводится так. |

| 91 | 68 | Начислен НДС на выплату имуществом. Но не готовой продукцией, а например, основными средствами и т. п. Документально операция сопровождается счетом-фактурой. |

| 90, 91 | 99 | Финансовый результат |

Налогообложение

Относительно уплаты налогов операция по передаче имущества считается реализацией. Отсюда и вытекают последующие обязательства по выплатам в бюджет:

- П. 1 ст. 39 НК РФ говорит о том, что если товары и права собственности на них безвозмездно передаются другому лицу, то это тоже считается реализацией, как и при передаче за плату.

- По ст. 38 НК РФ товаром может считаться любой вид имущества, предназначенный для продажи.

- Ст. 48 ГК РФ позволяет учредителям и акционерам распределять полученную прибыль между собой.

- Право собственности на имущество после передачи переходит к владельцам долей, акций, следовательно налогооблагаться такая операция будет как реализация.

Внимание! Передача имущества в счет выплаты дивидендов признается реализацией.

НДС

При расчете налога базой будет признаваться стоимость переданного имущества. Цены определяются с учетом норм ст. 40 НК РФ. НДС при расчете в стоимость не включается. Если на товар налагаются акцизы, они подлежат включению.

Налог на прибыль

Переданное имущество на уплату дивидендов с точки зрения расчета налога на прибыль будет считаться проданным. По ст.

249 НК РФ выручка от реализованных имущественных прав признается доходом, в том числе если реализация не включала в себя перечисление денежных средств.

Эквивалент денежного выражения переданных в натуральной форме товаров должен включаться в налоговую базу для расчета налога на прибыль.

П. 1 ст. 268 НК РФ позволяет уменьшить ее. Стоимость для уменьшения налоговой базы будет определяться для разных групп имущества так:

- Для купленных товаров с целью дальнейшей перепродажи — в сумме, за которую их купили. При определении стоимости обязательно учитываются положения, закрепленные в учетной политике конкретной организации.

- Если передается имущество, на которое начисляется амортизация, учитывается остаточная стоимость, полученная после вычитания амортизационных отчислений.

- По имуществу, на которое не предусмотрено начисление амортизации, база снижается на первоначальную покупную стоимость.

НДФЛ

Так как имущество, переданное участникам, является доходом в натуральной форме, с его стоимости нужно удерживать НДФЛ. Обязанность по расчету и уплате лежит на организации, выплачивающей дивиденды. Норма закреплена ст. 214, 226 НК РФ.

Налоговая база для исчисления налога на доход определяется как рыночная стоимость имущества. Налог рассчитывается умножением базы на процентную ставку. Для выплаты по дивидендам лицам, имеющим долю, она равна 9%. Перечисление в бюджет должно быть исполнено не позднее дня фактического получения участниками доходов.

Поскольку долю имущества передать в качестве бюджетных платежей нельзя, НДФЛ вычитается из заработной платы или иных выплат в денежной форме. И перечисляется в бюджет в тот же день, когда перечислена зарплата. В соответствии со ст. 138 ТК РФ единовременно удержать из нее можно не более 50%.

Данные по выплатам НДФЛ по дивидендам также необходимо подавать в налоговую инспекцию в форме отчета 2-НДФЛ.

Страховые взносы: ПФ, НС, ПЗ, ТФОМС, ФФОМС, ФСС

По ФЗ от 24.07.2009 г. №212 , ст. 7 страховые взносы начисляются на доходы лиц, полученные за выполнение работ или оказание услуг. При этом лица должны быть работниками организации, оформленными по трудовому договору или исполняющими трудовую функцию по договору ГПХ. Выплата дивидендов не является вознаграждением за труд.

Это отчисление за вклад в уставный капитал фирмы. Даже если учредитель, акционер занимает должность в организации, официально числится в ее штате и платит НДФЛ из своей зарплаты, полученные дивиденды не будут относиться к трудовым доходам. Он будет получать свою долю прибыли от взноса в бизнес.

Поэтому оснований для начислений страховых взносов на выплаты по дивидендам нет.

https://www.youtube.com/watch?v=tJsQuTPavVU

Законодательно возможность выплатить участнику часть прибыли в натуральной форме предусмотрена. Но важно предусмотреть, чем будет обосновано это решение и выгодно ли это стратегически. Выплата дивидендов – не только исполнение обязательств, но и показатель стабильности, надежности и солидности компании для партнеров и потенциальных участников.

Видео:Выплата дивидендов имуществом НДС не начисляетсяСкачать

Можно ли дивиденды выплатить имуществом: протокол, получение, проводки, доходы, налогообложение

Законодательные акты понимают под дивидендами часть прибыли компании, которая подлежит распределению между собственниками.

Как правило, такое распределение проходит в денежной форме, для этого используется пропорциональное соотношение акций, долей или вкладов в уставном капитале.

В отдельных случаях закон позволяет выплатить дивиденды имущественными активами предприятия – все нюансы такой процедуры можно узнать из представленного материала.

Возможность выплаты

Закон гарантирует собственникам компаний практически полную свободу предпринимательской деятельности, в том числе при определении порядка и размера дивидендных выплат. Вот какие правила этой процедуры зафиксированы в ГК РФ и профильных нормативных актах:

- стандартная форма распределения прибыли заключается в утверждении размера дивидендов и их выплате в денежном выражении;

- учредители компании могут предусмотреть возможность получить часть прибыли в виде имущественных активов – для этого нужно заранее внести соответствующий пункт в учредительные документы;

- в состав имущественных активов, который могут передаваться в качестве дивидендов, включаются вещи, недвижимые объекты, автотранспорт и иные предметы, не исключенные из оборота.

Необходимость использования такого варианта выплаты дивидендов может заключаться в отсутствии свободных средств у предприятия, когда все они вложены в длительный производственный процесс. Очевидно, что извлечение оборотных средств может негативно сказаться на результатах деятельности – в этом случае свободное имущество смогут получить собственники.

Любая форма выплаты дивидендов будет отражаться в документах бухгалтерского учета, а также подлежит налогообложению.

Как оформить и выплатить дивиденды имуществом

Выплата дивидендов возможна, если по итогам предыдущего года у компании имеется прибыль, а стоимость чистых активов превышает размер уставного капитала. Если размер активов станет ниже уставного капитала по итогам распределения прибыли, выплата дивидендов также не допускается.

Необходимые документы и сведения

Для выплаты дивидендов в имущественной форме и надлежащего учета этой процедуры, необходимы следующие сведения:

- данные о размере долей каждого собственника компании – их можно получить из устава или выписки ЕГРЮЛ;

- сведения о прибыли по итогам календарного года – она определяется после выплаты всех налогов и сборов, и фиксируется в документах бухгалтерского учета (например, составляется отчет о прибылях и убытках, бухгалтерский баланс и т.д.);

- данные о размере прибыли, которая будет направлена на выплату дивидендов – собственники могут сами определить размер распределяемой прибыли в решении общего собрания (может приниматься решение и о направлении всей прибыли на производственные цели без выплаты дивидендов);

- сведения о стоимости имущественных активов, которые будут распределены между учредителями – для этого могут использоваться данные бухгалтерского учета или отчет независимого оценщика.

Именно оценка имущества является одним из наиболее сложных вопросов при выплате дивидендов.

Собственники могут сами определить стоимость вещей и предметов, однако этот показатель не должен существенно отличаться от рыночной оценки – в противном случае, налоговые органы будут рассматривать такую выплату как попытку занижения базы для налогообложения. Поэтому оптимальным вариантом является обращение за услугами к профессиональному оценщику – его отчет снимет все претензии налоговых органов.

Исходя из изложенного, для распределения прибыли в виде имущества, будут использоваться следующие документы:

- действующая редакция устава компании;

- актуальная выписка ЕГРЮЛ;

- протокол общего собрания участников или решение единственного учредителя;

- отчет о прибылях и убытках, бухгалтерский баланс и иные документы бухучета;

- выписка о стоимости имущественных активов или отчет независимого оценщика.

В зависимости от условий хозяйственной деятельности, могут потребоваться и иные документы. Например, при доле участника в уставном капитале свыше 25%, может фиксироваться случай взаимосвязанной или крупной сделки – такие ситуации требуют дополнительного документального оформления.

Инструкция

Алгоритм действий участников предприятия при выплате дивидендов в имущественной форме выглядит следующим образом:

- зафиксировать прибыль по итогам года в документах бухгалтерского и налогового учета;

- произвести выплаты обязательного характера – налоги, сборы, страховые взносы и т.д.;

- провести оценку вещей, предметов и объектов, которые будут переданы в качестве дивидендов;

- провести общее собрание и утвердить решение о сумме распределяемой прибыли, форме дивидендов и состава передаваемых активов;

- передать каждому собственнику часть имущества, определенную для него в протоколе, а также зарегистрировать право собственности, если такое требование содержится в законе (например, на недвижимость или автотранспорт).

Учтите, что любая форма дивидендов означает доход для собственника. Поэтому ему нужно рассчитать и оплатить НДФЛ от рыночной стоимости имущества, полученного от предприятия.

Протокол о выплате

По итогам общего собрания собственников составляется протокол, в котором должны быть утверждены следующие вопросы:

- отчет о прибылях и убытках за прошедший год;

- размер прибыли по итогам года;

- размер прибыли, подлежащей выплате по дивидендам;

- отчет об оценке имущества, подлежащего передаче учредителям;

- порядок и формы выплат (допускается комбинированная выплата – часть деньгами, часть имущественными активами).

Порядок утверждения указанных решений определяется пунктами устава. Как правило, для положительного решения по каждому вопросу необходимо набрать более 50% или 2/3 . Если кто-либо из участников не согласен с порядком распределения прибыли или размером дивидендов, он может оспорить протокол в судебном порядке.

https://www.youtube.com/watch?v=orofPUyi4zk

Бланк протокола можно скачать здесь.

Образец протокола

Решение единственного учредителя

Как их отразить

Закон рассматривает выплату дивидендов в имущественной форме как реализацию, поэтому предприятию необходимо учесть эту сделку в бухгалтерской и налоговой отчетности.

Однако судебная практика дает иную трактовку – передача имущества в составе дивидендов не является реализацией, поскольку не направлена на извлечение прибыли от хозяйственной деятельности.

Если ИФНС настаивает на налогообложении такой сделки, действия инспектора можно обжаловать.

Порядок отражения выплаты в бухучете выглядит следующим образом:

- по дебету счета 84 отражается нераспределенная прибыль (если она имеется у предприятия);

- по коду 75-2 отражаются расчеты по начисленным дивидендам;

- кредит счета 68 отражает расчеты по налогам и сборам, удержанным при передаче имущества учредителям.

Имущество, переданное учредителям, будет списано с баланса предприятия, о чем составляется комиссионный акт.

Нужно ли восстанавливать НДС с остаточной стоимости при выплате дивидендов имуществом компании? Смотрите в видео ниже:

📺 Видео

Дивиденды: это что такое и как получать дивиденды по акциям | Дивидендная доходность от акцийСкачать

Дивиденды в ООО как утвердить и оформитьСкачать

Порядок взыскания дивидендовСкачать

Как правильно выводить прибыль из ОООСкачать

Как вывести деньги ООО с расчетного счета? Дивиденды и компенсационные выплаты. Бизнес и налоги.Скачать

Выплата дивидендов: что важно знать эмитенту и акционеруСкачать

Учет выплаты дивидендов и долей от прибылиСкачать

Как узнать дату выплаты дивидендов (отсечки (закрытия реестров))? | Календарь дивидендов по акциямСкачать

Адвокаты в теме: банкротство, 127 ФЗ, как сохранить имущество?Скачать

Дивиденды в АО: как утвердить и оформитьСкачать

Налогообложение дивидендов. Особенности выплат дивидендов физическим лицамСкачать

Начисление и выплата дивидендов в 1ССкачать

Дивиденды физлицам и налогиСкачать

Зачем выплачивать дивиденды?Скачать

Владельцев банковских карт, счетов и вкладов ждут изменения: законы, которые скоро вступят в силуСкачать

😎 5 копеек: Абсурдность выплаты и реинвестирования дивидендовСкачать

Налогообложение и выплата дивидендовСкачать