1

Введение 2

Глава I. Теоретическая часть 4

1.1 Законодательно-нормативное регулирование учета расчетов с внебюджетными фондами 4

1.2 Страховые взносы во внебюджетные фонды 7

1.2.1 Доходы, на которые начисляются страховые взносы 8

1.2.2 Доходы, на которые не начисляются страховые взносы 9

1.2.3 Льготы при начислении страховых взносов 11

1.2.4 Определение суммы страховых взносов, причитающихся к уплате 12

1.2.5 Ставки страховых взносов во внебюджетные фонды 13

1.2.6 Расчет страховых взносов 15

1.3 Отражение страховых взносов в бухгалтерском учете 16

1.4 Отчетность по страховым взносам 20

1.4.1 Взносы на обязательное пенсионное страхование 23

1.4.2 Сроки уплаты страховых взносов в ПФ РФ 25

Глава II Практическая часть 27

2.1 Пример 1 27

2.2 Пример 2 30

2.3 Пример 3 31

Заключение 33

Список использованной литературы 34

Предприятия, организации иучреждения независимо от своегофинансового состояния обязаны уплачиватьналоги в бюджетную систему и страховыевзносы в государственные внебюджетныесоциальные фонды.

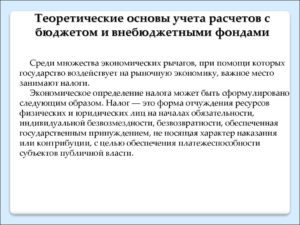

Среди экономических рычагов,при помощи которых государствовоздействует на рыночную экономику,важное место отводится налогам. Вусловиях рыночной экономики любоегосударство широко использует налоговуюполитику в качестве определенногорегулятора воздействия на негативныеявления рынка. Налоги, как и вся налоговаясистема, являются мощным инструментомуправления экономикой в условиях рынка.

Государство, выражая интересыобщества в различных сферах егожизнедеятельности, вырабатывает иосуществляет соответствующую политику(экономическую, социальную, экологическую,демографическую и другие). При этом вкачестве средства взаимодействияобъекта и субъекта используетсяфинансово-кредитный и ценовой механизмы.

Финансово-бюджетная системавключает отношения по поводу формированияи использования финансов государства,которые накапливаются и формируются вбюджете и во внебюджетных фондах. Онапризвана обеспечить эффективнуюреализацию социальных, экономических,оборонных и других функций государства.

Страховые взносы, поступающиев фонды, имеют налоговую природу – каки налоги, страховые взносы устанавливаютсягосударством, являются обязательными,и к тому же относятся на себестоимостьработ и услуг плательщика и поэтомусамым непосредственным образом связаныс налогом на прибыль.

На мой взгляд, роль системысоциального страхования и обеспечения в России в дальнейшем будет усиливаться, как это происходило и происходитсегодня в развитых странах.

Объектом исследованияявляется предприятие(организация).

Предметомисследования выступают расчетыорганизации с внебюджетными фондами.

Цель курсовойработы – исследовать теорию учетарасчетов с государственнымивнебюджетными фондами социальногоназначения, и социальныхвыплат предприятия.

Для достижения поставленнойцели необходимо решить следующие задачи:

— изучить теоретические основыи нормативную базу по учету расчетов свнебюджетными фондами;

- исследовать порядок учета расчетов с внебюджетными фондами.

Теоретической и методологическойбазой исследования послужили научныетруды специалистов в областиналогообложения, бухгалтерского учета,финансов (К.Н. Середа, Ю.А. Бабаева, Н.П.Кондраков), нормативные акты по изучаемойпроблеме, а также данные текущего учета,бухгалтерской отчетности предприятия.

- 1.1 Законодательно-нормативноерегулирование учета расчетов свнебюджетными фондами

- 1.2 Страховые взносыво внебюджетные фонды

- Учет расчетов с внебюджетными фондами. Бухгалтерский и налоговый

- Бухгалтерский и налоговый учет расчетов с внебюджетными фондами

- Счета и проводки

- Бухгалтерский учет расчетов с внебюджетными фондами

- Внебюджетные фонды в учете организации

- Страховые тарифы и база для расчета взносов

- Бухучет расчетов с внебюджетными фондами

- Пример бухгалтерских проводок по расчетам с внебюджетными фондами

- Итоги

1.1 Законодательно-нормативноерегулирование учета расчетов свнебюджетными фондами

Финансово-бюджетная системавключает отношения по поводу формированияи использования финансов государства,которые накапливаются и формируютсяво внебюджетных фондах. Она призванаобеспечить эффективную реализациюсоциальных, экономических и другихфункций государства.

https://www.youtube.com/watch?v=GrhWR-ej2gA

Государственный внебюджетныйфонд — это фондденежных средств, образуемый внефедерального бюджета и бюджетов субъектовРоссийской Федерации и предназначенныйдля реализации конституционных правграждан и удовлетворения некоторыхпотребностей социального и экономическогохарактера.Однакообособленность государственныхвнебюджетных фондов не исключает внеобходимых случаях консолидированияих в государственном бюджете.

Огромное значение для государственныхфинансов имеют внебюджетные фонды,которые, являясь государственнымифинансовыми ресурсами, планируемымиорганами власти и управления, имеютстрого целевую направленность и входятв качестве составной части в финансовуюсистему РФ.

Государственные внебюджетныефонды создаются на базе соответствующихактов высших органов власти, в которыхрегламентируются их деятельность,указываются источники формирования,определяются порядок и направленияиспользования денежных фондов.

Правовой основой образованиягосударственных социальных целевыхфондов является, прежде всего, КонституцияРоссийской Федерации и Закон РСФСР «Обосновах бюджетного устройства ибюджетного процесса в РСФСР» от 10октября 1991г.№ 1734-1 .

Внебюджетные фонды представляютсобой самостоятельные финансово-кредитныеучреждения и организации, в большинственаделенные статусом юридического лица.

Они независимы в правовом и экономическомотношении от федерального бюджета ибюджетов административно-территориальныхобъединений (республик в составеРоссийской Федерации, области, края,города, района и др.).

Доходы и расходывнебюджетных фондов не включаются вобщую сумму доходов и расходов бюджетов,соответствующих административно-территориальныхобъединений.

Существует следующий порядоксоздания внебюджетных фондов иформирования внебюджетных средств:

• принятие решений об образованиицелевых внебюджетных фондов находитсяв компетенции органов представительнойвласти. Положение о каждом внебюджетномфонде утверждается соответствующимпредставительным органом;

• средства внебюджетных фондовформируются за счет добровольных взносовфизических и юридических лиц, а такжесумм штрафов и платежей за нарушениеприродоохранительного законодательстваи законодательства по охранеисторико-культурных объектов и за счетиных доходов в соответствии сзаконодательством;

• налоги и другие платежи,предназначенные для зачисления в бюджет,не подлежат направлению во внебюджетныефонды. Бюджетные средства не должныперечисляться во внебюджетные фонды;

• внебюджетные средства невходят в бюджет, за исключениемФедерального дорожного фонда, доходыи расходы которого включаются в проектыбюджета отдельной статьей, и некоторыхдругих внебюджетных фондов;

• средства внебюджетных фондовнаходятся на специальных счетах,открываемых исполнительным органомвласти, органом управления внебюджетнымфондом в банковских учреждениях;

• внебюджетные средства неподлежат изъятию и расходуются всоответствии с целевым назначениемисполнительным органом власти либоорганом управления внебюджетным фондом;

• целевое назначение внебюджетныхсредств определяется положением офонде;

• в орган управления внебюджетногофонда в случаях, в порядке и на условиях,определяемых положением о фонде, могутвходить представители представительныхи исполнительных органов власти, а такжезаинтересованных юридических и физическихлиц.

В зависимости от уровня управлениявнебюджетные фонды подразделяются нагосударственные (федеральные) ирегиональные; по целевому назначению– на экономические и социальные.

Косновным социальным фондам относятся:Пенсионный фонд, Фонд социальногострахования, Федеральный и территориальныефонды обязательного медицинскогострахования.

Эти фонды называютсявнебюджетными социальными фондамипотому, что они созданы в целях эффективнойреализации социальных задач, а именно:финансирования выплаты пенсий, пособий,материальной помощи, медицинскогообслуживания и т.д.

К экономическимотносятся Российский фонд технологическогоразвития и отраслевые внебюджетныефонды НИОКР, финансовые фонды поддержкиотраслей, фонды финансового регулирования,инвестиционные фонды и другие. Данныефонды собирают средства для финансированияважнейших социальных программ — этовыплата пенсий, оказание бесплатноймедицинской помощи, выплата пособий побезработице, выплата пособий по временнойнетрудоспособности и т.д.

https://www.youtube.com/watch?v=rq9ZQafKrmY

Пенсионный фонд РФ, фонд социальногострахования РФ и фонды обязательногомедицинского страхования являютсясамостоятельными кредитными учреждениями.

Пенсионный фонд РФ создан всоответствии со статьёй 8 Закона РФ «Огосударственных пенсиях в РоссийскойФедерации» от 20 ноября 1990 года. Егоправовой режим определён Положением опенсионном фонде РФ, утверждённымпостановлением Верховного Совета РФот 27 декабря 1991 года.

Пенсионный фонд РФ образован вцелях государственного управленияфинансами пенсионного обеспечения вРФ. Денежные средства фонда являютсягосударственной собственностью, невходят в состав бюджетов и изъятию неподлежат.

Федеральный и территориальныефонды обязательного медицинскогострахования созданы во исполнениеЗакона РФ «О медицинском страхованииграждан в Российской Федерации» от 28июня 1991 г.

Правовой режим этих фондовопределён Уставом Федерального фондаобязательного медицинского страхования,утверждённым постановлением ПравительстваРФ от 29 июля 1998 г.

, а также Положением отерриториальном фонде обязательногомедицинского страхования, утверждённымпостановлением Верховного Совета РФ«О порядке финансирования обязательногомедицинского страхования на 1993 год» от24 февраля 1993 г.

Фонд социального страхованияРФ является специализированнымфинансово-кредитным учреждением приПравительстве РФ. Его правовой режимопределён постановлением ПравительстваРФ «О фонде социального страхования»от 12 февраля 1994 года.

1.2 Страховые взносыво внебюджетные фонды

Учет расчетов с внебюджетными фондами. Бухгалтерский и налоговый

Расчеты по страховым взносам перешли в сферу влияния налоговых органов. Ежемесячные перечисления контролируются ФНС, но у фондов осталась часть полномочий по отслеживанию расходования средств на социальные пособия. Обязательства по исчислению страховых взносов и подготовке отчетного материала по этим платежам возникают у всех категорий работодателей и самозанятых лиц.

Бухгалтерский и налоговый учет расчетов с внебюджетными фондами

Страховые взносы должны платиться в бюджет с учетом кодов КБК. Исключение составляют взносы, связанные с травматизмом – контролирующие функции остались у ФСС.

Работодатели начисляют взносы четырех типов: на пенсионный тип, социальный и медицинский вид страхования, платежи по травматизму.

Для категории самозанятых субъектов хозяйствования, у которых нет наемных сотрудников, сохранилось обязательство по уплате взносов на медицинское и пенсионное страхование.

Платежи, относящиеся к сфере контроля и регулирования разных фондов, должны быть показаны в учете обособленно. Облагаются страховыми взносами суммы доходов физических лиц, которые:

- начисляются работодателем и выплачиваются персоналу на основании заключенных трудовых договоров;

- образуются в соответствии с условиями действующих гражданско-правовых соглашений.

ВАЖНО! По всем страховым взносам ежеквартально сдается отчетность. В ФНС подается обобщенный бланк РСВ-1 по итогам каждого.

В учетных регистрах страховые начисления отображаются с привязкой к доходам каждого наемного работника. П. 3 ст. 431 НК РФ обязывает работодателей перечислять сумму взносов не позже 15 числа в месяце, следующим за периодом начисления зарплаты.

База для расчета величины взносов формируется накопительно за год. Новый отсчет начинается с 1 января следующего налогового периода. По каждому типу взноса установлены лимиты, при превышении которых до конца года прекращаются обязательства по начислению и уплате в бюджет страховых сумм. Пределы рассчитываются отдельно для каждого сотрудника путем суммирования всех его доходов.

По взносам действуют фиксированные ставки:

- для средств, начисляемых в пользу пенсионного страхования, утверждена ставка 22% (если накопленный доход сотрудника находится в пределах лимита) и 10% (для сумм за пределами лимита);

- по социальным взносам, предназначенным для покрытия расходов ФСС, ставка находится на уровне 2,9% (пониженная ставка 1,8% применяется в отношении иностранных граждан);

- на медицинское страхование отчисления делаются в размере 5,1%.

ОБРАТИТЕ ВНИМАНИЕ! Если в роли работодателя выступает ИП, то расчеты с внебюджетными фондами будут отдельно вестись по доходам наемного персонала и заработку самого предпринимателя.

https://www.youtube.com/watch?v=IXrZHFZzZ6k

В 2021 году ИП при расчете страховых взносов за себя должны ориентироваться на обновленные показатели лимитов.

Раньше они были привязаны к МРОТ и ежегодно корректировались при помощи коэффициентов-дефляторов. С этого года законодательно утверждены повышенные пределы доходов, на которые должны начисляться взносы.

Эти величины были зафиксированы на несколько лет, их значение утратило привязку к уровню МРОТ.

Все начисляемые взносы на страховое обеспечение работодателями и самозанятыми лицами в учете причисляются к прочим расходам. Это правило применимо для субъектов хозяйствования, работающих по общей схеме налогообложения.

Если компания осуществила переход на ЕНВД или УСН, то за счет страховых взносов можно уменьшить базу налогообложения. В случае с УСН обязательным условием является применение спецрежима с признаком «доходы минус издержки».

ЗАПОМНИТЕ! При патентной системе налогообложения величина страховых взносов не влияет на размер налоговых обязательств.

В ситуациях, когда производятся выплаты персоналу, которые не имеют отношения к производственной деятельности предприятия и не участвуют в расчете базы по налогу на прибыль, страховые взносы надо начислять и перечислять с этого вида доходов в обязательном порядке.

Норма подтверждается Письмом Минфина от 08.04.2010 г. №03-03-06/1/244.

Затраты на выплату непроизводственных вознаграждений персоналу не могут уменьшать доходы компании в целях налогообложения, а сумму начисленных на эти доходы страховых взносов можно зачесть при расчете налоговой базы.

При возникновении обязательств по оплате больничных листов схема действий работодателя может быть двух типов.

При первом варианте работодатель выступает промежуточным звеном между ФСС и заболевшим сотрудником, средства на счет работника перечисляются фондом (та часть пособия, которая подлежит оплате из средств работодателя, выплачивается предприятием). Этот вариант актуален для регионов с действующим пилотным проектом.

Если работодатель зарегистрирован в субъекте РФ, в котором не внедрен пилотный проект по прямому взаимодействию ФСС и трудоустроенных граждан, то алгоритм действий будет таким:

- Бухгалтерия работодателя проверяет листок нетрудоспособности.

- Производится расчет среднего заработка и пособия за счет ФСС и за счет предприятия.

- Выводятся суммы взносов ФСС, подлежащих перечислению в отчетном периоде.

- Если размера страховых взносов достаточно для погашения обязательств по листку нетрудоспособности, то предприятие производит выплату пособия, на его величину уменьшает сумму к уплате по взносам.

- Если суммы взносов недостаточно для покрытия всего размера социального пособия, то предприятие производит выплату пособия, а на недостающие средства оформляет заявку на возмещение ФСС.

По нормам ст. 431 (п. 4) НК РФ на плательщиков страховых взносов возлагается обязанность ведения детализированного учета по начисляемым взносам по каждому работнику. Для этого используется произвольная форма карточки индивидуального учета.

В нее помесячно заносятся данные о начисленных доходах по конкретному сотруднику, взносах с этого заработка и нарастающих итогах за год.

Такой документ необходим для отслеживания момента, когда накопленный размер доходов физического лица достигнет предела, после которого страховые взносы должны рассчитываться по пониженной ставке или их начисление приостанавливается.

Форма карточки учета страховых взносов предполагает внесение числовых значений в рублях с копейками. Рекомендованный шаблон бланка приведен в Письме ПФ РФ от 09.12.2014 №АД-30-26/16030 и продублирован Письмом ФСС под №17-03-10/08/47380. Этот документ относится к категории бухгалтерских регистров.

Его отсутствие является грубым нарушением порядка ведения бухучета – мера ответственности введена ст. 120 НК РФ.

Штраф за однократное нарушение составит 10 тысяч рублей, за повторное – 30 тысяч рублей, при обнаружении факта занижения страховой расчетной базы санкция назначается в размере 20% от суммы недоплаты.

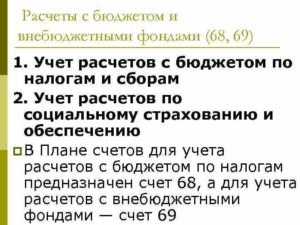

Счета и проводки

Для ведения учета расчетов с внебюджетными фондами предназначен счет 69. Для разделения страховых взносов по видам вводятся субсчета:

- для расчетов в рамках социального страхования используется субсчет 69.1;

- для взносов в системе обязательного или добровольного пенсионного страхования внедрен счет 69.2;

- 69.3 отражает состояние расчетов с ФОМС;

- через субсчет 69.11 раскрываются расчеты по взносам на травматизм и страхованию от несчастных случаев (процентная ставка для работодателей устанавливается с привязкой к присвоенного им классу риска).

К СВЕДЕНИЮ! Операции по начислению всех видов страховых взносов показываются кредитовыми оборотами по счету 69. Погашение обязательств работодателя производится дебетованием субсчетов 69 счета.

https://www.youtube.com/watch?v=XhkjinV1eUg

Типовые корреспонденции в сфере расчетов с фондами:

- Д20 (25 или 26) – К69 – в производственной организации на доходы рабочего персонала начислены взносы;

- Д44 – К69 – взносы начислены торговой организацией;

- Д08 – К69 – величиной страховых взносов корректируется стоимость строящегося актива (зарплата задействованного персонала и страховые взносы с нее причисляются к общему размеру себестоимости объекта);

- Д69 – К51 – произведено перечисление средств с расчетного счета в погашение обязательств по страховым взносам;

- Д91 – К69/Пеня – отражено начисление пени по страховым взносам;

- Д69/Пеня – К51 – начисленная пеня за просрочку платежа по страховым взносам была погашена с банковского счета субъекта предпринимательства;

- Д69 – К70 – отражена сумма пособия, подлежащего возмещению из ресурсов ФСС (начисление части больничного, которая подлежит оплате фондом соцстраха).

Бухгалтерский учет расчетов с внебюджетными фондами

Бухгалтерский учет расчетов с внебюджетными фондами — одно из направлений взаимодействия с контролирующими органами. Рассмотрим его правила.

Внебюджетные фонды в учете организации

Страховые тарифы и база для расчета взносов

Бухучет расчетов с внебюджетными фондами

Пример бухгалтерских проводок по расчетам с внебюджетными фондами

Итоги

Внебюджетные фонды в учете организации

Над любой организацией всегда есть надзор контролирующих органов. Одни смотрят на корректность уплаты налогов, другие — на правильность перечисления взносов с зарплаты сотрудников. Пока взносы интересуют именно внебюджетные фонды. Но с 2021 года контроль над ними перейдет к ФНС.

Подробнее см. «Страховые взносы переходят к ФНС: руководство для бухгалтера по подготовке к изменениям».

В 2021 году контролирующими органами — фондами для нас являются Пенсионный Фонд и ФСС. В первый мы отчитываемся по рассчитанным и уплаченным страховым взносам, взносам на ОМС и ОПС, во второй — сдаем расчет по начислению взносов в соцстрах.

Страховые взносы, которые уплачиваются работодателями во внебюджетные фонды, призваны обеспечить социальную поддержку населению страны — как трудоспособному, так и пенсионерам.

Поэтому контроль над этими платежами достаточно высок. Соответственно, высок и риск начисления штрафов за неполное перечисление денежных средств либо несвоевременное предоставление документов для осуществления данного контроля.

Поэтому бухгалтерский учет на этом участке так важен.

Есть несколько видов начислений:

- пенсионные;

- медицинские (взносы в ФФОМС);

- взносы на обязательное соцстрахование на случай больничного и в связи с материнством;

- взносы по страхованию от несчастных случаев.

Взносы уплачивают организации и ИП, которые выплачивают вознаграждения физическим лицам (зарплату работникам, плату за оказание услуг физлицам).

ВАЖНО! Если работодателем выступает ИП, то он обязан уплатить взносы отдельно за себя и отдельно за своих сотрудников!

Какие выплаты облагаются взносами:

- Выплаты сотрудникам по заключенным трудовым договорам (зарплата, премии, отпускные и т. д.)

- Выплаты по гражданско-правовым договорам. Это могут быть заключенные договора на выполнение каких-либо работ, оказание услуг и т. д.

Подробнее об обложении взносами расчетов по договорам ГПХ читайте в нашей статье «Договор подряда и страховые взносы — нюансы обложения».

Также существует закрытый перечень выплат, которые не подлежат обложению страховыми взносами и взносами на «травматизм». Например, это выплаты физическому лицу, не связанные с его трудовой деятельностью, — то есть выплаты вне трудовых отношений либо в рамках контракта ГПХ — возвращаемый заем или материальная помощь членам семьи умершего сотрудника.

Подробнее о таких выплатах читайте в нашей статье «Что не подлежит обложению страховыми взносами».

Страховые тарифы и база для расчета взносов

Для каждого физического лица организация или ИП рассчитывают взносы индивидуально в зависимости от получаемого дохода. База для обложения взносами считается нарастающим итогом в течение календарного года. По некоторым видам дохода облагаемая база лимитируется. Действующие в 2021 году лимиты смотрите здесь.

Итоговая величина взносов — это облагаемая база, умноженная на соответствующий страховой тариф (ставку).

На данный момент действуют следующие ставки:

Облагаемая база | ПФР | ФСС | ФФОМС | Итого |

Не превышает установленную предельную величину, % | 22 | 2,9 | 5,1 | 30 |

Больше установленного предела, % | 10 | 0 | 5,1 | 15,1 |

Тарифы по взносам «на травматизм» зависят от класса профессионального риска, присвоенного организации или предприятию.

https://www.youtube.com/watch?v=_IKnUJvOMDs

Об этих тарифах подробно рассказано в этом материале.

Бухучет расчетов с внебюджетными фондами

Для бухгалтерского учета расчетов с внебюджетными фондами предусмотрен счет 69 «Расчеты по соцстрахованию и обеспечению». К нему открываются субсчета для каждого вида расчетов.

Рассмотрим типовые проводки по начислению взносов в фонды:

Счет Дт | Наименование счета | Кт | операции |

20,25,26 | «Основное производство» | 69.01 «Расчеты с ФСС по взносам на случай временной нетрудоспособности и материнства» 69.02 «ОПС» 69.03 «Расчеты с федеральным ФОМС» 69.11 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» | Начисление взносов в зависимости от вида на производственном предприятии |

44 | «Расходы на продажу» | Начисление взносов в торговой организации | |

08 | «Внеоборотные активы» | Начисление взносов при строительстве, когда зарплата работников формирует первоначальную стоимость объекта | |

69 | 51 «Расчетный счет» | Уплата взносов (по субчетам) | |

69 «Пени» | 51 «Расчетный счет» | Уплата пени | |

69 | 70 «Зарплата работников» | Пособие, возмещаемое из ФСС |

Как правило, ежемесячно мы уплачиваем все начисленные по указанной выше формуле взносы. Но если у вас были начислены больничные или сотрудница ушла в декретный отпуск — ситуация изменится.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Проводкой Дт 69 «Взносы» Кт 70 «Расчеты по оплате труда» вы начислите больничный (за те дни, которые оплачивает ФСС) — соответственно, к уплате по итогам месяца сформируется не рассчитанный с зарплаты страховой взнос, а сальдо счета 69 на конец месяца. Здесь у вас два варианта действий:

- Вы оплачиваете полностью рассчитанные взносы, подаете документы в ФСС и после поступления денег на расчетный счет оформляете это проводкой Дт 51 Кт 69.

- Либо вы сразу, в пределах одного календарного года, уменьшаете сумму начисленных страховых взносов на сумму рассчитанного больничного.

Пример бухгалтерских проводок по расчетам с внебюджетными фондами

Рассмотрим учет страховых взносов в бухгалтерии на примере.

ООО «Книги» продает печатную продукцию. Заработная плата за август составила 120 000 руб. Сотрудница предоставила больничный лист на сумму 5 600 руб. (из них за счет работодателя 2 300, за счет ФСС — 3 300). Отразим все операции бухгалтерскими проводками:

Дт 44 Кт 70 — 120 000 руб. — начислена заработная плата.

Дт 70 Кт 68.01 «НДФЛ» — 15 600 руб. — удержан НДФЛ с зарплаты.

Дт 44 Кт 69.01 — 3 480 руб. (120 000 × 2,9%) — начислен страховой взнос в ФСС.

Дт 44 Кт 69.02 — 26 400 руб. (120 000 × 22%) — начислен страховой взнос в ПФР.

Дт 44 Кт 69.03 — 6 120 руб. (120 000 × 5,1%) — отражен страховой взнос в ФФОМС.

Дт 44 Кт 69.11 — 240 руб. (120 000 × 0,2%) — начислен взнос на «травматизм».

Дт 44 Кт 70 — 2 300 руб. — отражено начисление по больничному листу.

Дт 69 Кт 70 — 3 300 руб. — начислен расчет по больничному листу в части, возмещаемой ФСС.

Дт 69.01 Кт 51 — 180 руб. (3480 – 3300) — уплачены взносы в ФСС.

Дт 69.02 Кт 51 — 26 400 руб. — уплачены взносы в ПФР.

Дт 69.03 Кт 51 — 6 120 руб. — уплачены взносы в ФФОМС.

Дт 69.11 Кт 51 — 240 руб. — уплачен взнос «на травматизм».

Итоги

Для корректного учета бухгалтеру необходимо быть в курсе актуальных на данный момент налоговых ставок, тарифов и лимитов доходов. Правильный учет страховых взносов, как и любых других обязательных платежей, позволит избежать начислений штрафов и пени.