Автомобильные шины относятся к изделиям с ограниченным ресурсом пробега. После эксплуатации в течение определенного времени старые покрышки следует списать и заменить на новые.

- Списание автомобильных шин и аккумуляторов

- Учет автошин с помощью специализированных программ

- Срок эксплуатации автомобильных шин

- Учет автомобильных шин

- Как правильно организовать учет автошин?

- Организация учетного процесса

- Принятие автошин к учету

- Бухгалтерский учет автомобильных шин

- Первичная документация

- Используемые проводки

- Фиксация износа и других операций

- Учет шин в бюджетном учреждении

- Карточка учета шин

- Налоговый учет

- Норма пробега

- Особенности учета автомобильных шин

- Правила использования шин

- Принятие шин к учету

- Выдача в эксплуатацию

- Что должно быть прописано в учетной политике

- Дополнительные субсчета

- Сезонная замена шин

Списание автомобильных шин и аккумуляторов

Если рядовой автовладелец может просто сменить шины в автосервисе и сдать их по программе утилизации, то бюджетным организациям приходится вести документацию, которая отразит соответствие всех операций требованиям безопасности дорожного движения и экономического законодательства.

Списанию подлежат шины, которые нельзя эксплуатировать в силу износа или повреждений:

- если стерт протектор и его рисунок возвышается менее чем на 1,6 мм (для легковых авто), 1 мм (для грузовиков), 2 мм (для автобусов);

- если прошел установленный срок использования или шины прошли предельно возможное количество километров;

- если на покрышке обнаружены повреждения, обнажающие корд;

- если повреждены диски и ободья колес (нарушена форма, есть видимые повреждения в виде трещин, наличествуют дефекты крепления).

Операции по списанию непригодных к использованию шин должны быть отражены в документах бухгалтерского учета. На сегодняшний день нет законодательства, в полной мере регламентирующего процесс вывода покрышек из эксплуатации, и большинство организаций либо руководствуются рекомендациями временных норм, либо самостоятельно устанавливают срок службы данных изделий.

Важно понимать, что использование изношенных или поврежденных шин опасно. Истертый протектор увеличивает тормозной путь и ухудшает управляемость автомобиля, а повреждения, затрагивающие корд, могут привести к разрыву резины на ходу и, как следствие, к аварии.

Все списанные шины должны быть сданы на утилизацию, ведь их нельзя уничтожить или захоронить с другими отходами. Для сдачи покрышек на переработку следует заключить договор с организацией, которая обеспечит пересылку резины до соответствующего завода.

У нас можно приобрести резину на любой автомобиль, а также заказать её монтаж или ошиповку. Чтобы избавиться от изношенных покрышек, сдайте их по программе утилизации, а неподходящие по сезону шины сохраните на нашем специализированном складе.

Выгодные цены на покупку автошин от компании «ШИНСЕРВИС»!

03.09.2012 Hi-tech, софт, компьютеры

Учет автошин с помощью специализированных программ

Автотранспортные предприятия часто несут большие затраты, связанные с приобретением и эксплуатацией автошин. Например, средняя стоимость автошины Кама-310 300-508R составляет 11 000 руб., если на автомобиле установлено порядка 10 автошин, то стоимость комплекта превышает 100 000 руб., учитывая количество автомобилей и частоту замены автошин, сумма затрат становится значительной.

А это означает, что возникает необходимость мониторинга такого вида затрат и, как следствие, необходимость ведения учета автошин на предприятии. В данной статье будет рассмотрен порядок, особенности и проблемы учета автомобильных шин на транспортном предприятии.

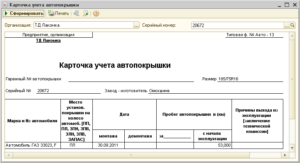

При принятии автошины к учету для нее создается «Карточка учета автошины», которая включает в себя следующую информацию: • номер,• марка,• модель,• тип,• размер,• норма пробега,• дата установки (выдачи),• дата снятия (списания),• причина списания. Номер автошины должен быть уникальным для ее дальнейшей точной идентификации при учете.

Если шина не имеет номера, то необходимо пронумеровать ее, например, путем нанесения краской номера на внутренней стороне шины.

Наиболее частый вопрос, который возникает при принятии автошины к учету, — где взять информацию о норме пробега автошины? Нормы пробега автошин указаны в документе «Временные нормы эксплуатационного пробега шин автотранспортных средств» (РД 3112199-1085-02), но данный документ утратил силу с 01.01.2007.

Поэтому в настоящее время предлагается использовать следующую схему определения нормы пробега шины: рассчитать средний пробег автошины за последние 2 года эксплуатации и принять это значение в качестве нормы. Уточнять норму необходимо каждые 2 года.

При расчете среднего пробега автошины следует учитывать такие факторы, как: • категория дорог; • тип дорожного покрытия автодорог, на которых эксплуатируется автомобиль;• тип автотранспортного средства и т.д. Более полный перечень поправочных коэффициентов изложен в пунктах 7-8 документа «Временные нормы эксплуатационного пробега шин автотранспортных средств» (РД 3112199-1085-02).

При первичном принятии автошины к учету можно руководствоваться инструкцией по эксплуатации транспортного средства, в которой указаны рекомендованные нормы пробега шин, предназначенных для данного автомобиля. При ведении карточки учета шины в нее следует заносить данные о пройденном автошиной пробеге. Пробег определяется из путевых листов, выписанных на автомобиль.

Установка (выдача) шины на автомобиль также фиксируется в карточке учета, путем указания даты установки (выдачи). При списании автошины в карточке указывается дата и причина списания. Основными причинами списания автошин являются: • износ протектора;• отслоение протектора;• порыв корда;• пробег, превышающий установленную норму.

Списание автошины заверяется подписями комиссии в карточке учета.

В случае, когда шина до истечения нормативного пробега получает повреждения, при которых не может эксплуатироваться, составляется акт, который подшивается к карточке учета, и так же заверяется подписями комиссии (подробнее об учете шин с точки зрения налогового и бухгалтерского учета рассказывается в статье «Учет шин», Журнал “Бухгалтер-профессионал автотранспортного предприятия” ¹11-2010).При достаточно большом количестве автомобилей и установленных на них автошин возникает ряд проблем при учете вручную: • сложно определить, на каких автомобилях и какие типы шин подвержены более сильному износу, какие основные причины преждевременного списания шин, причины недопробегов;• трудно проанализировать информацию о качестве шин в разрезе производителей и поставщиков;• при частой перестановке автошин с одного автомобиля на другой возникают сложности в отслеживании текущего местонахождения шины (на каком именно автомобиле установлена шина или на каком складе хранится) и ее фактического пробега;• проблематично вести учет установленных/снятых сезонных шин;• невозможно определить автошины, пробег которых приближается к установленной норме, что затрудняет планирование перестановки или покупки новых шин. Для решения перечисленных проблем многие программы, предназначенные для автоматизации документооборота и учета на транспортном предприятии, включают в себя средства для ведения учета автошин. Система SIKE.Autopark не является исключением и также имеет в своем составе модуль «Учет шин».

Модуль «Учет шин» позволяет вести учет автошин в разрезе автомобилей, т.е. помимо основных данных в карточку учета можно внести сведения об автомобиле, на который установлена шина. Данная особенность позволяет отследить путь перемещения шины с одного автомобиля на другой.

Помимо этого модуль «Учет шин» дает возможность проследить полный путь перемещения шины, начиная со склада, с которого была произведена ее выдача на автомобиль, и заканчивая складом списания.

Кроме установки и списания часто на предприятиях производится перестановка автошин с одного автомобиля на другой и снятие автошин для сезонного хранения. При проведении таких операций преимущество учета автошин в разрезе автомобилей становится очевидным, т. к.

вся информация о пути перемещения и текущем местоположении автошины указана в учетной карточке. Кроме того, привязка шины к автомобилю позволяет не тратить время на расчет и занесение пробегов в карточку учета.

Срок эксплуатации автомобильных шин

Пробег автошины автоматически рассчитывается на основании путевых листов на автомобиль, на котором установлена шина, т.к. вся необходимая для этого информация содержится в модуле «Путевые листы» системы SIKE.Autopark.

Модуль «Учет шин» включает в себя набор отчетов для отображения информации по учтенным шинам, в отчетах содержится такая информация как: • номер автошины;• автомобиль, на который установлена шина;• дата установки;• дата снятия;• причины снятия;• норма пробега автошины;• фактический пробег;• отклонение фактического пробега от нормы пробега (недопробег, перепробег);• данные о поставщике и производителе автошины.

https://www.youtube.com/watch?v=T2Wqmofj3Cc

При создании отчетов существует возможность выбора необходимых параметров их формирования. Формировать отчеты можно как по номеру автошины, ее производителю, поставщику, текущему пробегу относительно установленной нормы, так и по автомобилю, на который произведена ее выдача, марке автомобиля, принадлежности к автоколонне и так далее.

Также можно получить и проанализировать сведения о том, на каких автомобилях срок службы шин меньше и по каким причинам.

Гибкая система отчетов позволяет получить подробную информацию о перепробегах и частоте износа шин, что в дальнейшем поможет осуществить выбор автошин с наиболее подходящими показателями, и, таким образом, снизить затраты, возникающие при их эксплуатации.

Учет автомобильных шин

Правила эксплуатации автомобильных шин АЭ 001-04, утвержденные Распоряжением Минтранса России от 21.01.2004 N АК-9-р (далее — Правила N АЭ 001-04), в настоящее время не действуют. Как следует организовать в учреждении учет автомобильных шин, а также как отразить в бухгалтерском и налоговом учете расходы по замене изношенных и приобретению сезонных шин, мы расскажем в этой статье.

Как правильно организовать учет автошин?

articles/account/

В предложенном материале рассказано об организации учета таких комплектующих к автомобилю, как шины, приведены особенности отражения на соответствующих счетах бухгалтерского (бюджетного) учета операций по их приобретению, установке (замене) и списанию.

Организация учетного процесса

В целях организации учетного процесса при эксплуатации автомобильных шин учреждениям следует разработать необходимые внутренние распорядительные документы, устанавливающие, в частности:

- формы первичных документов по приему, отпуску, внутреннему перемещению, списанию шин и порядок их заполнения, а также правила документооборота;

- порядок осуществления контроля за рациональным использованием шин;

- перечень должностных лиц, ответственных за получение и отпуск шин.

При разработке соответствующих документов необходимо учитывать положения:

- Правил эксплуатации автомобильных шин (АЭ 001-04), утвержденных Распоряжением Минтранса РФ от 21.01.2004 № АК-9-р (далее – Правила № АЭ 001-04), которыми можно руководствоваться и по сей день (см. Письмо Минюста РФ от 21.09.2009 № 03-2609);

- Временных норм эксплуатационного пробега шин автотранспортных средств (РД 3112199-1085-02), утвержденных Минтрансом РФ 04.04.2002, где приводятся данные среднестатистического пробега шин различных видов транспортных средств, а также формула для расчета нормы эксплуатационного пробега.

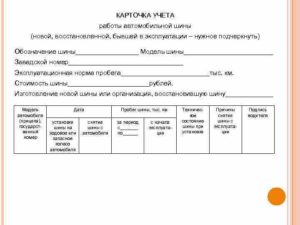

Отметим, что только при достижении эксплуатационного пробега автошины подлежат замене, списанию с учета. Для отслеживания такого пробега, а также технического состояния шины следует заводить карточку учета ее работы. Учреждение вправе разработать форму указанного документа самостоятельно либо использовать ту, что приведена в приложении 12 к Правилам № АЭ 001-04.

Образец рекомендуемой формы карточки учета работы автомобильной шины (новой, восстановленной, прошедшей углубление рисунка протектора нарезкой, бывшей в эксплуатации) смотрите в конце статьи.

Данные карточки служат основанием для формирования первичных учетных документов по движению автомобильных шин в учреждении и соответствующих записей на счетах бухгалтерского учета.

Принятие автошин к учету

Порядок учета автомобильных шин зависит от условий их поступления в учреждение: вместе с транспортным средством либо отдельно от него.

В первом случае шины подлежат отражению в составе объекта основных средств (автомобиля) на счете 0 101 05 000 «Транспортные средства» и участвуют в формировании его стоимости. Во втором – шины должны быть учтены в качестве материальных запасов на счете 0 105 06 000 «Прочие материальные запасы» (п. 53, 117 Инструкции № 157н[1]).

Автомобильные шины, включаемые в комплектацию транспортного средства, отдельно не учитываются. Информация о них отражается в инвентарной карточке учета нефинансовых активов (ф. 0504031).

Шины, относящиеся к материалам, принимаются к учету по фактической стоимости, которая формируется по правилам, предусмотренным п. 102 Инструкции № 157н, на счете 0 106 04 000 «Вложения в материальные запасы» (п. 133 Инструкции № 157н).

Согласно Указаниям № 65н[2] расходы на покупку таких шин относятся на код вида расходов 244 «Прочая закупка товаров, работ и услуг» в увязке со статьей 340 «Увеличение стоимости материальных запасов» КОСГУ.

Документами, подтверждающими факт поступления автошин в учреждение и принятия их к бухгалтерскому учету, являются отгрузочные документы поставщика либо авансовый отчет (ф. 0504505), а также приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207).

Расчеты по приобретению автошин, а также их оприходование отражаются в учете следующими корреспонденциями счетов:

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| Отражены расчеты по приобретению автошин… | |||||

| …в безналичном порядке | |||||

| 1) без авансирования по контракту | |||||

| 1 302 34 830 | 1 304 05 340 | 0 302 34 830 | 0 201 11 610 | 0 302 34 000 | 0 201 11 000 |

| 2) при авансировании по контракту | |||||

| 1 206 34 5601 302 34 830 | 1 304 05 3401 206 34 660 | 0 206 34 5600 302 34 830 | 0 201 11 6100 206 34 660 | 0 206 34 0000 302 34 000 | 0 201 11 0000 206 34 000 |

| …наличными деньгами | |||||

| 1 208 34 560 | 1 201 34 610 | 0 208 34 560 | 0 201 34 610 | 0 208 34 000 | 0 201 34 000 |

| Сформирована фактическая стоимость автошин, приобретенных… | |||||

| …у поставщика | |||||

| 1 106 34 340 | 1 302 хх 730 | 0 106 34 340 | 0 302 хх 730 | 0 106 34 000 | 0 302 хх 000 |

| …через подотчетное лицо | |||||

| 1 106 34 340 | 1 208 хх 660 | 0 106 34 340 | 0 208 хх 660 | 0 106 34 000 | 0 208 хх 000 |

| Приняты к учету автошины… | |||||

| …по фактической стоимости | |||||

| 1 105 36 340 | 1 106 34 340 | 0 105 36 340 | 0 106 34 340 | 0 105 36 000 | 0 106 34 000 |

| …по стоимости приобретения (при отсутствии дополнительных расходов) | |||||

| 1 105 36 340 | 1 302 34 7301 208 34 660 | 0 105 36 340 | 0 302 34 7300 208 34 660 | 0 105 36 000 | 0 302 34 0000 208 34 000 |

* Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

** Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 № 174н.

Бухгалтерский учет автомобильных шин

Если компания часто использует в своей деятельности ТС, то при покупке авто нужно учитывать не только машину, но и шины к ней. Учет ведется относительно каждой операции: прибытие, выбытие, переустановка и прочее. Записи в коммерческих и бюджетных учреждениях будут разными.

Первичная документация

Учет производится на основании межотраслевой формы первички по МПЗ, утвержденной Постановлением Госкомстата №71а от 30 октября 1997 года.

Это приходный ордер, составляемый по форме №М-4, специальная карта, составляемая по форме №М-8. Фирма может разрабатывать собственные формы. Однако они должны соответствовать положениям статьи 9 Закона о бухучете №402.

Если фирма разработала свои формы, это должно быть отражено в учетной политике.

https://www.youtube.com/watch?v=hkkfRdvKocc

Потребуется карточка учета. В ней прописывается состояние шины: основные характеристики, дефекты, описание повреждений. Если элементы уже были в эксплуатации, нужно указать имеющийся пробег. Нужно также прописать заводской номер, дату замены, дату демонтажа.

При утилизации комплектующих необходимо оформить карточку учета и акт на списание. Последняя бумага оформляется на основании решения комиссии. В акте нужно указать дефект, который не подлежит ремонту. К примеру, это может быть разрыв.

Наиболее существенные значения для учета:

- Число шин.

- Их модель и марка.

- Стоимость.

Учет элементов разного типа (летние, зимние) осуществляется раздельно. Рекомендуется раздельно учитывать также новые и б/у шины.

Используемые проводки

Приобретение шин, их направление в эксплуатацию и другие операции должны фиксироваться при помощи проводок. Используются эти записи:

- ДТ60 КТ51. Перевод средств за купленные шины.

- ДТ10 КТ60. Возникший долг по приобретенным элементам.

- ДТ19 КТ60. НДС со стоимости продукции.

- ДТ68 КТ19. НДС к вычету.

- ДТ10 КТ10. Элементы введены в эксплуатацию.

- ДТ20, 26, 44 КТ10. Списание шин.

Стоимость элементов, взятых для замены изношенных шин, фиксируется на счете 10. На этом же счете нужно фиксировать уже используемые и резервные шины. Для раздельного учета нужно сформировать дополнительные счета к субсчету «Запаска».

Фиксация износа и других операций

Замена изношенных элементов может считаться составляющей ремонта. Списание выполняется на производственные издержки и расходы на ремонт ОС. Ремонтные траты нужно фиксировать по дебету учета расходов на производство, по кредиту учета затрат. Изношенные элементы ремонтируются и восстанавливаются. Учитываются они на субсчете «Запчасти, подлежащие восстановлению».

Замена сезонных шин входит в содержание ОС. Сопутствующие траты считаются расходами по основной деятельности. При замене стоимость относится на уменьшение расходов по текущей деятельности.

Рассмотрим используемые проводки:

- ДТ20, 26, 44 КТ10. Стоимость сезонных деталей (после их износа) в расходах по главному направлению деятельности.

- ДТ10 КТ91/1. Изношенные шины, которые подлежат восстановлению.

- ДТ20, 26, 44 КТ10. Замена элементов и их отправка на склад. Стоимость запчастей относится на уменьшение трат по текущей деятельности.

- ДТ10 КТ10. Сборка зимних шин, вводимых в использование.

- ДТ10 (субсчет «Запчасти») КТ10. Снятие зимних элементов.

Бухгалтеру нужно обязательно создать субсчета. Нужны они для раздельного учета.

Учет шин в бюджетном учреждении

Бухучет в бюджетных учреждениях ведется на основании ФЗ №129 от 21 ноября 1996 года, Инструкции, утвержденной приказом Минфина №157н.

Приобретенные запчасти нужно поместить на счет 10506. В пункте 1 статьи 78.1 Бюджетного кодекса указано, что при поступлении элементов нужно использовать эту запись: ДТ0.105.26.340 КТ0.302.34.730. Оприходование шин. Первичкой являются сопроводительные документы от поставщика.

При направлении шин в эксплуатацию нужно оформить ведомость по форме 0504210 или требование-накладную по форме 0315006. Соответствующее требование оговорено в пункте 25 Инструкции №162н.

Рассмотрим дополнительные записи:

- ДТ0.401.20.272 КТ0.105.26.440. Списание с балансового учета запчастей, которые были установлены в ходе замены изношенных запчастей.

- ДТ0.105.36.340 КТ0.105.36.340. Введение в эксплуатацию запчастей.

Соответствующие положения содержатся в пунктах 37 и 35 Инструкции №174н.

Карточка учета шин

Предприятия обязательно должны осуществлять учет расходных материалов, нужных для эксплуатации авто. Одно из направлений учета – контроль над движением шин. Карточка учета фиксирует поступление, эксплуатацию и выбытие запчастей. В ней нужно отразить сведения о каждой единице элементов.

Прописывается, за каким ТС закреплена часть. Осуществляется ежемесячный контроль над эксплуатацией. Для этого проставляются отметки о пробеге авто. Эти отметки позволяют отслеживать техническое состояние элементов. Исходя из этого устанавливается, можно ли эксплуатировать запчасти дальше.

Карточка заполняется назначенным лицом. Вся информация заносится на базе решений экспертной комиссии. Состав последней устанавливает руководитель предприятия.

К СВЕДЕНИЮ! Обязательно ли заводить карточку? Да, это обязательное требование для всех предприятий. Карточки могут не заводить только те, кто перевозят грузы или пассажиров для личных нужд.

Налоговый учет

При приобретении ТС стоимость используемых и запасных шин включается в начальную стоимость авто на основании статьи 257 НК РФ. В качестве отдельных элементов шины не указываются. Отдельно приобретенные запчасти не включаются в состав купленного авто. Они не входят в его стоимость. Рассмотрим статьи, которые регламентируют учет:

- Статья 254 (расходы плательщика на хознужды).

- Статья 260 (реставрация ОС).

- Статья 264 (содержание служебных ТС).

Отдельно приобретенные шины могут учитываться в качестве материальных затрат на содержание ОС. В этом случае учет осуществляется по себестоимости элементов. Ремонтные траты принадлежат к прочим расходам. Траты будут признаваться на дату сборки шин на ТС. Элементы, снятые с авто, не будут относиться к возвратным отходам.

Норма пробега

Нормы по списанию запчастей не утверждены законами. Пробег устанавливается предписаниями транспортного Министерства, установленными в Письме №03-01/10-2830ш от 24 августа 2012 года. В этом акте указано, что фирмы могут самостоятельно устанавливать нормы. Они разрабатываются на основании этих сведений:

- Данные о шинах от заводского производителя.

- Метод установления пробега норм РД 3112199-1085-02.

- Опыт самого предприятия по эксплуатации ТС.

В стандартах РД 3112199-1085-02 указано, что разработанная норма не должна быть меньше 25% от среднего значения пробега. Рассмотрим приблизительные значения:

- Для легковых ТС (российский производитель): 40-45 тысяч км.

- Для грузовых ТС (российский производитель): до 100 тысяч км.

- Для легковых ТС (иностранный производитель): 50-55 тысяч км.

- Для грузовых ТС (иностранный производитель): до 180 тысяч км.

Несмотря на то, что компания получает свободу в разработке норм, она должна учитывать некоторые рекомендации. В частности, установленные нормы должны быть экономически оправданными, обоснованными.

ВАЖНО! На основании норм производится списание.

К СВЕДЕНИЮ!

Траты на утилизацию отходов входят в расходы по текущей деятельности. Они будут облагаться налогами.

Особенности учета автомобильных шин

Так как операции по учету автомобильных шин досконально не урегулированы нормативными актами, учреждение может выбрать один из вариантов и установить его в учетной политике*. Расскажем, на что при этом обратить внимание.

* Проверить, правильно ли составлена учетная политика, можно с помощью сервиса «Учетная политика» с методическими рекомендациями и программой-составителем.

Л.К. Гаврилова, эксперт по бухгалтерскому учету

Правила использования шин

Автомобильная шина (покрышка) – это резино-металло-тканевая оболочка, установленная на обод диска. От ее состояния и правильной эксплуатации зависят безопасность дорожного движения и комфорт пассажиров.

Правила эксплуатации автомобильных шин АЭ 001-04 утверждены распоряжением Минтранса России от 21 января 2004 г. № АК-9-р. Они действуют до утверждения соответствующих технических регламентов.

Также есть ряд ГОСТов, посвященных различным видам и типам шин. Например:

- ГОСТ 4754-97 «Шины пневматические для легковых автомобилей, прицепов к ним, легких грузовых автомобилей и автобусов особо малой вместимости. Технические условия»;

- ГОСТ 5513-97 «Шины пневматические для грузовых автомобилей, автоприцепов, автобусов и троллейбусов. Технические условия»;

- ГОСТ 13298-90 «Шины с регулируемым давлением. Технические условия».

Изношенные шины полагается вовремя менять на новые. Конкретные сроки указаны в Нормах эксплуатационного пробега шин автотранспортных средств (РД 3112199-1085-02), утвержденных Минтрансом России 4 апреля 2002 года.

Принятие шин к учету

Основания для разделения поступающих в учреждение объектов на основные средства и материальные запасы определены пунктами 38, 39, 41, 99 Инструкции по применению Единого плана счетов, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н (далее – Инструкция № 157н).

Прежде всего это срок полезного использования объекта и выполнение определенных самостоятельных функций. Очевидно, что ни шины, ни покрышки не могут рассматриваться в качестве объектов, выполняющих самостоятельные функции.

Следовательно, они должны учитываться в качестве материальных запасов.

https://www.youtube.com/watch?v=FhDOac0Uq3E

Автотранспортное средство учитывается по первоначальной стоимости. И если речь идет о штатной комплектации, то стоимость шин включается в его первоначальную стоимость. Поэтому учитывать шины как отдельный инвентарный объект в таком случае нельзя (п. 23 Инструкции № 157н).

Расходы на оплату договоров на приобретение (изготовление) объектов, входящих в состав материальных запасов, учитываются по статье 340 «Увеличение стоимости материальных запасов» КОСГУ. Это определено Указаниями о порядке применения бюджетной классификации, утвержденными приказом Минфина России от 1 июля 2013 г. № 65н.

К ним относятся и расходы на приобретение (изготовление) запасных и (или) составных частей для машин, оборудования.

Как и все остальные запчасти, шины (покрышки) принимаются к бухучету по фактической стоимости (п. 100 Инструкции № 157н).

В фактическую стоимость запчастей, согласно пункту 102 Инструкции № 157н, включаются:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также консультантам, посредникам;

- таможенные пошлины и иные платежи, связанные с приобретением материальных запасов;

- расходы на доставку;

- суммы, уплачиваемые за доведение материальных запасов до состояния, пригодного к использованию;

- иные платежи.

В бухгалтерском учете поступление шин в учреждение отражается записью по дебету счета 0 105 Х6 000 и кредиту счетов 0 302 34 000 «Расчеты по приобретению материальных запасов», 0 208 34 000 «Расчеты с подотчетными лицами по приобретению материальных запасов», 0 304 04 340 «Внутриведомственные расчеты по приобретению материальных запасов», 0 401 10 180 «Прочие доходы». Если в стоимость включены затраты на доставку, то оприходование осуществляется с использованием счета учета вложений 0 106 Х4 000 .

Выдача в эксплуатацию

При выдаче запасных частей в эксплуатацию оформляются:

- Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210);

- Требование-накладная (ф. 0315006).

Это определено пунктом 36 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16 декабря 2010 г. № 174н (далее – Инструкция № 174н).

Учет выданных запасных частей к транспортным средствам ведется на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных» (п. 349 Инструкции № 157н).

Что должно быть прописано в учетной политике

Согласно пункту 349 Инструкции № 157н, конкретный перечень материальных ценностей для забалансового учета устанавливается учетной политикой учреждения. Такой перечень может быть довольно обширным, особенно в учреждениях с большим автопарком, требующим регулярного ремонта.

Дополнительные субсчета

В целях оптимизации забалансового учета целесообразно ввести субсчета к счету 09, сгруппировав на них запчасти разных видов. Например:

- 09.1 «Шины и покрышки, выданные взамен изношенных»;

- 09.2 «Прочие запасные части, выданные взамен изношенных».

Шины и покрышки отражаются на забалансовом счете 09 в момент их списания со счета прочих материальных запасов. Далее учет запчастей на забалансовом счете 09 ведется в течение периода их эксплуатации (использования) в составе транспортного средства.

Списание материальных ценностей с забалансового учета происходит на основании акта приема-сдачи выполненных работ, подтверждающих их замену.

Но учетной политикой учреждения может быть предусмотрено, в частности, оформление решения профильной комиссии о списании с учета пришедших в негодность комплектующих, в том числе шин и покрышек, Актом о списании материальных запасов (ф. 0504230).

В момент, когда происходит списание шин и покрышек, в Карточке (ф. 0504041) нужно указать дату демонтажа, причину замены, определяемую комиссией, а также сделать запись о дальнейшем направлении в шиноремонт (на утилизацию и т. д.).

В некоторых случаях после демонтажа шин и покрышек, которые еще пригодны к эксплуатации, принимается решение не использовать их в ближайшее время в составе конкретного транспортного средства.

Тогда шины и покрышки, учитываемые на забалансовом счете 09, могут быть опять поставлены на баланс.

При этом, как и другие запасные части, шины (покрышки) должны вновь приниматься к бухучету по факту поступления в места хранения (на склады) по текущей рыночной стоимости, установленной для целей бухгалтерского учета на дату принятия объектов к учету (п. 25, 31, 349 Инструкции № 157н).

Сезонная замена шин

Порядок учета замены сезонных шин должен быть прописан в учетной политике учреждения. Это один из случаев, когда выдачу в эксплуатацию можно оформить не только внутренним перемещением, но и списанием.

https://www.youtube.com/watch?v=w17Z2rclfpA

Таким образом, существует как минимум два варианта, один из которых нужно закрепить в учетной политике:

- стоимость новых шин списывается на затраты в момент их установки на автомобиль. Для обеспечения контроля за их использованием стоимость этих ценностей может быть отражена путем увеличения забалансового счета 09 «Запасные части к транспортным средствам, выданные взамен изношенных»;

- стоимость шин списывается на «затратные» счета после их полного физического износа или повреждения, которое влечет невозможность дальнейшей эксплуатации. До этого момента они учитываются в составе нефинансовых активов учреждения.

Возможность списания, а не внутреннего перемещения при сезонной замене шин предусматривают общие правила бухгалтерского учета материалов.

По мере их отпуска в эксплуатацию они списываются со счетов учета нефинансовых активов с отражением их стоимости на соответствующих счетах учета затрат учреждения.

Поэтому стоимость шин и расходы на их замену могут списываться единовременно в момент их первой установки на автомобиль.

ПРИМЕР

За счет субсидии на выполнение госзадания учреждение в рамках подготовки к зимнему сезону приобрело для служебного автомобиля комплект покрышек стоимостью 25 000 руб. (с НДС). В связи с резким похолоданием комплект был установлен на автомобиль сразу же после приобретения.

Предположим, что для этой марки автомобиля зимние покрышки списываются после пробега 30 000 км. После окончания зимнего сезона покрышки с пробегом 15 000 км сменили на летний комплект.

Из соотношения фактического и нормативного пробега рассчитаем сумму износа зимних шин: 15 000 км : 30 000 км x 25 000 руб. = 12 500 руб. Таким образом, цена возможного использования шин составит: 25 000 руб. – 12 500 руб. = 12 500 руб.

Следовательно, при приобретении зимних шин, передаче их в эксплуатацию и последующей смене на летние бухгалтер сделает следующие записи в учете:

› | Одновременно производится запись по забалансовому счету 18 «Выбытия денежных средств со счетов учреждения».

Если в учетной политике учреждения закреплен второй вариант учета (без отражения за балансом), то учреждение отражает шины и покрышки, установленные на автомобиль, на разных дополнительных аналитических счетах счета 0 105 Х6 000 .

Таким образом, приобретенный сезонный комплект учитывается на аналитическом счете к счету 0 105 Х6.1 000 . Затем при установке на автомобиль он списывается на аналитический счет к счету 0 105 Х6.1 000 .

Стоимость шин полностью списывают только после того, как они выработают норму пробега и придут в негодность.

Списание шин с учета осуществляется посредством Акта о списании материальных запасов (ф. 0504230).