11.11.2021

цель существования любой коммерческой компании – это извлечение дохода. По этой причине продукция или услуги не продаются по себестоимости. Если бы все было так, организация работала бы «в ноль». Однако к себестоимости прибавляется торговая наценка, позволяющая получить прибыль.

- Что представляет собой торговая наценка

- От каких факторов зависит размер наценки

- Проводки по 42 счету — реализованная торговая наценка

- Порядок формирования торговой наценки

- Типовые проводки по 42 счету

- Формирование наценки на товар — пример

- Проводки по списанию наценки по реализованным товарам

- Торговая наценка в розничной торговле бухгалтерские проводки

- Учет торговой наценки

- Бухгалтерский учет в торговле

- Проводки по учету торговой наценки в розничной торговле

- Проводки по учету товаров в рознице в продажных ценах

- Правила ведения бухгалтерского учета в торговле

- Бухгалтерский учет в торговле проводки

- Счет 42: торговая наценка. пример, проводки

- Учет торговой наценки

- Как формируется торговая наценка

- Бухгалтерский учет торговой наценки

- Учет торговой наценки в розничной торговле: как рассчитать сумму ТН

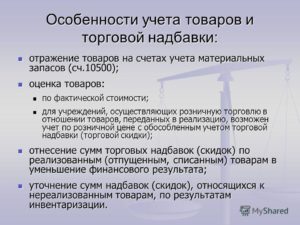

- Учет торговой наценки: особенности

- Счет 42 в бухгалтерском учете: Торговая наценка

- Счет 42 в бухгалтерском учете

- Проводки по счету 42 «Торговая наценка»

- Пример 1. Начисление и списание торговой наценки

- Пример 2. Учет торговой наценки при списании товаров для собственных нужд

- Расчет и учет торговой наценки на товар

- Пример

- Бухгалтерский учет наценки

- Списание наценки при реализации продукции

- Уменьшение наценки

- Возврат продукции

- Учет наценки

Что представляет собой торговая наценка

Торговая наценка – это определенная сумма, которая прибавляется к себестоимости товара. Из этой наценки складывается чистый доход компании. По сути, это добавленная стоимость, которая формируется путем увеличения цены. Себестоимость представляет собой совокупность затрат на изготовление продукции.

Это траты на транспортировку, сырье, управленческие, коммерческие и прочие траты. Товар практически никогда не реализуется по себестоимости, так как в этом случае компания покроет только свои затраты, однако не получит прибыль. Окончательная стоимость товара и услуги включает в себя себестоимость и торговую наценку.

Это позволяет и покрыть все траты и извлечь прибыль.

Размер наценки в большинстве случаев не устанавливается на государственном уровне. Но на некоторые товары установлены предельные цены. Если стоимость превышает установленный показатель, компании придется выплатить штраф. Это косвенное ограничение суммы наценки.

Эти ограничения действуют в отношении продукции первой необходимости. Однако нельзя сказать, что в отношении всех остальных товаров можно устанавливать наценку любого размера. Всегда остается такой фактор, как косвенные ограничения. Это конкуренция, уровень спроса.

Компания занимается производством обуви. Себестоимость одной пары ботинок составляет 1000 рублей. Компания устанавливает розничную стоимость 1 500 рублей. То есть наценка составила 50%. Ботинки довольно хорошо продаются.

На них есть спрос среди целевой аудитории (ЦА), предпочитающей бюджетные варианты. Фирма, довольная продажами, решает увеличить наценку до 100%. То есть стоимость ботинок составит 2 000 рублей.

В этом случае продажи упадут, так как фирма потеряла свою ЦА, но не нашла новых потребителей, так как качество товара осталось прежним. То есть косвенные ограничения продолжают свое действие. Рассмотрим показатели прибыли компании. В месяц компания реализует 100 ботинок.

Затраты на них составят 100 000 рублей. Фирма получит выручку в размере 150 000 рублей. Прибыль, формируемая из наценки, составит 50 000 рублей.

От каких факторов зависит размер наценки

Размер торговой наценки формируется на основании следующих факторов:

- Себестоимость. Стоимость товара, включающая наценку, обязательно должна покрывать все затраты компании на производство. Себестоимость может включать в себя транспортные, управленческие, коммерческие расходы, арендную плату, траты на электроэнергию, амортизацию.

- Сегмент, в котором работает компания. Процент наценки находится в прямой зависимости от сегмента. В некоторых отраслях, связанных с сезонной работой, размер наценки может изменяться на протяжении года.

- Эластичность спроса. Этот показатель отражает зависимость спроса от увеличения или снижения стоимости. Если спрос эластичный, при определении наценки нужно иметь в виду необходимость установления скидок, призванных увеличивать спрос. Даже товар, реализуемый со скидками, должен приносить прибыль. Если же спрос неэластичный, необходимость установления скидок можно не принимать во внимание.

- Наличие дополнительных услуг. Некоторые компании предлагают бесплатные услуги, идущие в комплекте с основной услугой. К примеру, это может быть бесплатная консультация, установка. Все эти дополнительные услуги бесплатны весьма условно, так как затраты на них также влияют на размер наценки.

- Особенности целевой аудитории. Руководителю нужно понять, сколько средств покупатель может и готов платить за продукт. Это зависит от типа товара, региона, местоположения компании, уровня конкуренции.

- Конкуренция. Наценка зависит от уровня конкуренции и конкурентоспособности организации. К примеру, организация работает в отрасли с высокой конкуренцией. В этом случае наценка будет небольшой. В обратном случае потребители обратятся к конкуренту, предлагающему более выгодную стоимость. Однако значительное отклонение от средней стоимости возможно, если компания отличается высокой конкурентоспособностью.

Нужно сказать, что не всегда наценка является рациональной. К примеру, существует такое понятие, как престижное потребление. В этом случае продукция престижных брендов приобретается по завышенной цене. То есть наценка будет очень высокой. По сути, потребитель будет платить за бренд.

ВАЖНО! Компании важно определить пороговую стоимость. Это минимальная стоимость, по которой будет реализовываться товар, и компания не окажется в убыточном положении.

ВНИМАНИЕ! На вс

*Предлагаемые к заключению договоры или финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны.

Особенности торговой наценки и ее бухучет Ссылка на основную публикацию

Проводки по 42 счету — реализованная торговая наценка

Показатель торговой наценки используется при формировании цены на товары, реализуемые предприятиями розничной торговли. Для учета сумм торговых наценок используют бухгалтерский счет 42. В статье мы расскажем о порядке формирования реализованной наценки на товар и на примере рассмотрим основные бухгалтерские проводки по 42 счету.

Порядок формирования торговой наценки

Согласно законодательству, каждое предприятие вправе самостоятельно определять розничную цену реализуемого товара.

Следовательно, сумма торговой наценки и, как следствие, реализационная стоимость товара, определяется организацией в каждом отдельном случае.

В то же время, согласно рекомендациям Минэкономики, продажная цена товара должна соответствовать рыночной конъюнктуре, а также покрывать возможные реализационные расходы и включать сумму дохода, который организация планирует получить от продажи товара.

https://www.youtube.com/watch?v=eLOQf78dP9A

Сумма торговой наценки определяется как процент от стоимости приобретения товара. Принимая решение о сумме торговой наценки на товар, организация должна зафиксировать данный показатель в реестре розничных цен.

Данный документ является основанием для отражения в учете операций по счету 42. Законом не установлена обязательная форма, по которой должен быть составлен реестр.

Организация может самостоятельно составить бланк реестра и утвердить его форму в учетных документах.

Субсчета 42 счета:

Типовые проводки по 42 счету

Для отражения обобщенной информации о суммах наценки на товар используется счет 42 . По Кт 42 проводят суммы начисленной торговой наценки, по Дт 42 — списание наценки в связи с реализацией товара, уменьшение суммы наценки и т.п. Рассмотрим типовые проводки по счету 42:

| Дт | Кт | Описание | Документ |

| 41 | 42 | Отражено начисление суммы торговой наценки | Реестр розничных цен |

| 90.2 | 42 | Списана сумма наценки по реализованным товарам | Реестр розничных цен |

| 91.2 | 41 | Списание превышения суммы уценки над наценкой | Реестр розничных цен |

Формирование наценки на товар — пример

ООО «Великан» приобрело у ООО «Магнит» партию товара (150 утюгов) стоимостью 324 500 руб., НДС 49 500 руб. Торговая наценка на товар составила 35%. Определяя сумму торговой наценки и показатель продажной цены на товар, бухгалтер ООО «Великан» сделал следующие расчеты:

- Торговая наценка на партию товара — 96 250 руб. ((324 500 руб. — 49 500 руб.) * 35%).

- Продажная цена партии товара — 371 250 руб. (324 500 руб. — 49 500 руб. + 96 250 руб.).

- Розничная цена единицы товара (одного утюга) — 2 475 руб. (371 250 руб. / 15 шт.).

Отражая операции в учете, бухгалтер ООО «Великан» сделал такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 41 | 60 | Поступила партия товара от ООО «Магнит» (324 500 руб. — 49 500 руб.) | 275 000 руб. | Товарная накладная |

| 19 | 60 | Отражена сумма НДС по поступившему товару | 49 500 руб. | Товарная накладная |

| 60 | 51 | Перечислены средства ООО «Магнит» в счет оплаты за товар | 324 500 руб. | Платежное поручение |

| 68 НДС | 19 | НДС принят к вычету | 49 500 руб. | Счет-фактура |

| 41 | 42 | Отражена сумма начисленной торговой наценки на товар | 96 250 руб. | Реестр розничных цен |

Проводки по списанию наценки по реализованным товарам

ООО «Рынок Плюс» ведет деятельность в сфере розничной торговли. Согласно учетной политики, товары на предприятии учитываются по реализационной цене.

По состоянию на 01.02.2021 года в учете ООО «Рынок Плюс» сальдо по Дт 41 составляет 471 200 руб., по Кт 42 — 193 000 руб.

В течение февраля 2021 года ООО «Рынок Плюс» были осуществлены следующие операции:

- Приобретен товар на сумму 942 000 руб. без НДС. Торговая наценка — 403 000 руб. Продажная цена — 1 345 000 руб. (942 000 руб. + 403 000 руб.).

- Реализован товар на сумму 1 418 300 руб., НДС 216 351 руб. Расходы на реализацию товара — 88 200 руб.

Стоимость товара, остаток которого числится на 29.02.2021 года, составила 397 900 руб. (471 200 руб. + 1 345 000 руб. — 1 418 300 руб.).

Средний процент наценки, припадающей на реализованную продукцию, бухгалтер ООО «Рынок Плюс» рассчитал таким образом:

((193 000 руб. + 403 000 руб.) / (1 418 300 руб. + 397 900 руб.) * 100%) = 32,81%.

В учете ООО «Рынок Плюс» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 50 | 90.1 | Выручка за февраль 2021 года поступила в кассу ООО «Рынок Плюс» | 1 418 300 руб. | Приходный кассовый ордер |

| 90.2 | 41 | Продажная стоимость реализованного товара отражена в составе расходов | 1 418 300 руб. | Отчет о реализации |

| 90.2 | 42 | Сторно торговой наценки по реализованным товарам (1 418 300 руб. * 32,81%) | 465 345 руб. | Реестр розничных цен, бухгалтерская справка-расчет |

| 90.3 | 68 НДС | Начислена сумма НДС по реализованному товару | 216 351 руб. | Отчет о реализации |

| 90.2 | 44 | Реализационные издержки отражены в составе расходов | 88 200 руб. | Отчет о расходах |

| 90.9 | 99 | По итогам февраля 2021 года отражена сумма финансового результата (465 345 руб. — 216 351 руб. — 88 200 руб.) | 160 794 руб. | Оборотно-сальдовая ведомость |

Торговая наценка в розничной торговле бухгалтерские проводки

- Консультация юрста

- Статьи

Показатель торговой наценки используется при формировании цены на товары, реализуемые предприятиями розничной торговли. Для учета сумм торговых наценок используют бухгалтерский счет 42. В статье мы расскажем о порядке формирования реализованной наценки на товар и на примере рассмотрим основные бухгалтерские проводки по 42 счету.

- 1 Порядок формирования торговой наценки

- 2 Типовые проводки по 42 счету

- 2.1 Формирование наценки на товар — пример

- 2.2 Проводки по списанию наценки по реализованным товарам

Порядок формирования торговой наценки Согласно законодательству, каждое предприятие вправе самостоятельно определять розничную цену реализуемого товара. Следовательно, сумма торговой наценки и, как следствие, реализационная стоимость товара, определяется организацией в каждом отдельном случае.

Важно

При определении наценки могут использоваться следующие проводки:

- Дт 41-2 ― Кт 42 ― отражена наценка.

- Дт 90 ― Кт 42 ― сторнированы суммы наценки в результате порчи, потери товаров.

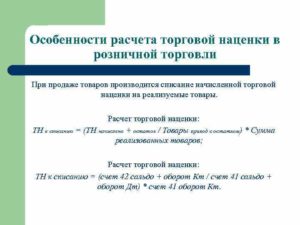

По остатку товаров наценка определяется следующим образом: процент, состоящий из соотношения на начало месяца суммы наценки по товарным остаткам и поступившим за месяц к сумме товара реализованного и конечных остатков. Сумма по товарам проданным определяется по ценам продажи.

В организациях ― плательщиках НДС формирование и учет наценки иной. Например, неплательщики налога (организации на УСН или освобожденные от уплаты НДС) наценку формируют на самом счете 42.

Учет торговой наценки

Кроме продуктов питания в список товаров, по которым может быть установлен контроль за отпускными ценами, входят детские товары, лекарства, медицинская продукция, товары, предназначенные для продажи в районах Крайнего Севера и областях, приравненных к нему. При выявлении случаев завышения цен по товарам, регулируемым государствам, ответственных лиц и организации ожидают штрафы.

Для руководства предусмотрены штрафы до 50 000 рублей, для юридических лиц ― в двукратном размере превышенной в результате завышения выручки на весь срок завышения, но общей продолжительностью не более года.

Бухучет торговой наценки (счет 42: проводки) В бухучете предприятий торговли учет торговой наценки производится отдельно. С этими целями используется счет «Торговая наценка».

Здесь же могут отражаться всевозможные скидки и потери продукции и прочие данные.

Бухгалтерский учет в торговле

Во всех этих случаях нужно сторнировать сумму торговой наценки, учтенной в продажной стоимости товара: Дебет 41 Кредит 42 – уменьшена торговая наценка на товары в результате их уценки; Дебет 44 Кредит 42 – списана торговая наценка по товарам, использованным для собственных нужд; Дебет 94 Кредит 42 – списана торговая наценка по товарам, выбывшим в результате недостачи или порчи. При списании товара в результате порчи или боя составляется акт по форме ТОРГ-15.

Ее нужно оформить инвентаризационной описью-актом. В этом документе следует указать: – наименование товара; – количество товара; – старую и новую розничные цены; – стоимость товара в старых и новых ценах; – сумму уценки или дооценки. Е.Е.

Проводки по учету торговой наценки в розничной торговле

Для отражения данных по величине торговой наценки применяется счет 42, на котором могут быть учтены следующие сведения:

- Торговая наценка;

- Величина скидок;

- Возможные потери товара;

- Дополнительные транспортные расходы.

Торговую наценку в проводках можно отразить следующим образом:

- Начисление торговой наценки осуществляется при помощи следующей проводки: Дт 41 Кт 42 ― сформирована торговая наценка.

- При розничных продажах чаще всего используют субсчет 41.2 ― товары в розничной торговле. Проводка в таком случае принимает вид: Дт 41.2 Кт 42 ― торговая наценка при реализации в розницу.

- При учете проданных товаров величина торговой наценки сторнируется, корреспондируя со счетом продаж (сч. 90).

Проводки по учету товаров в рознице в продажных ценах

Торговая наценка является доходом организации. Если продаваемые товары облагаются налогами: НДС, акцизы, то они включаются и в состав наценки. Для документального подтверждения размера торговой наценки фирма составляет реестр розничных цен.

Он служит первичным документом, на основании которого начисляется наценка. Установленной формы такого реестра нет. Поэтому его можно составить в произвольной форме.

Отметим, что примерная форма этого документа приведена в приложении 2 к письму Минэкономики от 20 декабря 1995 г. № 7-1026.

Реестр розничных цен должен содержать следующие реквизиты: – название фирмы; – дату составления; – порядковый номер; – подпись директора, главного бухгалтера и печать фирмы.

В реестре нужно отразить следующие сведения: – название товара; – покупную цену товара (без НДС); – торговую наценку фирмы; – сумму начисленного НДС; – розничную цену за единицу товара.

Правила ведения бухгалтерского учета в торговле

Прибыль/убыток от продаж» 99 «Прибыли и убытки» При списании брака в торговле проводки будут следующие, если брак выявлен уже после оприходования товара и вины поставщика в этом нет: Операция Дебет счета Кредит счета Выявлен брак товаров на складе 94 «Недостачи и потери от порчи ценностей» 41 Списаны потери товаров в пределах норм естественной убыли 44 94 Списаны потери сверх норм естественной убыли (при отсутствии виновных лиц) 91 «Прочие доходы и расходы», субсчет «Прочие расходы» 94 Потери от брака товаров отнесены на виновных лиц 73 «Расчеты с персоналом по прочим операциям» 94 Бухучет в розничной торговле: счет 42 Если организация, занимающаяся розничной торговлей, учитывает товары по продажным ценам, для обобщения информации о торговых наценках (скидках, накидках) на товары используется счет 42 «Торговая наценка» (Приказ Минфина от 31.10.2000 № 94н).

Бухгалтерский учет в торговле проводки

Государственному регулированию подлежит в том числе реализация продовольственных товаров первой необходимости. По отношению к остальной продукции допускается установление торговой наценки в любом размере.

Внимание

Но в этом случае на процесс ценообразования огромное влияние оказывает конкуренция, сдерживающая рост стоимости товаров. Предприятия торговли вправе устанавливать как единую наценку на весь ассортимент, так и использовать различные значения, определяющие цены по отдельным товарным группам.

Выбранный способ потребуется закрепить в учетной политике. Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Проводки по учету торговой наценки Проводки по операциям продажи дают представление о полученной прибыли.

Счет 42: торговая наценка. пример, проводки

Правительство определяет допустимую стоимость на отдельные товары, имеющие особую социальную значимость.

Если товар находится в Перечне контролируемой относительно цены продукции, то итоговая стоимость их, включая наценку, должна формироваться в соответствии с актуальными законами и нормативными актами на федеральном и местном уровнях.

Если наблюдается неуклонный рост цен на товары социального значения, Правительство вправе временно ограничить максимальный их предел. Но сделать это возможно в случае, если уровень повышения цены превысит 30% за 30-дневный период.

Предельно допустимое значение стоимости таких товаров, установленное Правительством, может сохраняться до 90 дней. К товарам социально-значимым относятся следующие: мясо, молоко, масло подсолнечное и сливочное, мука, яйца, сахар, соль, хлеб, крупы, картофель, некоторые виды фруктов и овощей.

https://www.youtube.com/watch?v=gA9yVOiWZqI

Расходы на продажу» 44 Выявлена прибыль от продажи товаров по итогам месяца 90, субсчет «Прибыль/убыток от продаж» 99 При розничной торговле бухгалтерский учет (проводки) в организациях, ведущих учет товаров без использования счета 42, в целом будет аналогичен учету оптовых продаж (с учетом специфики расчетов – наличными средствами и с использованием пластиковых карт). Важно учитывать, что бухгалтерские проводки в торговле зависят также от того, владеет ли продавец правом собственности на товар.

Ведь в комиссионной торговле проводки у комиссионера будут другие: Операция Дебет счета Кредит счета Приняты товары на комиссию 004 Проданы товары на комиссии 50, 57, 62 76, субсчет «Расчеты с комитентом» Списаны проданные комиссионные товары 004 Отражены расходы, связанные с продажей комиссионных товаров, не возмещаемые комитентом 44 60, 10, 70, 69 и др.

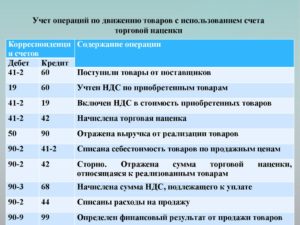

В итоге появляется следующая проводка: Дт 90 Кт 42 ― определена торговая наценка по проданным товарам.По Кт 42 (сторно) в корреспонденции с соответствующими счетами отражаются также следующие операции:

- Отпущенные товары;

- Списанные товары;

- Порча, недостача.

Формирование торговой наценки в учете зависит и от того, является ли продавец плательщиком НДС. В случае, если организация находится на упрощенной системе или применяет ЕНВД, то допускается учет наценки непосредственно на счете 42.

Если продавец начисляет НДС, то потребуется использовать субсчета:

- 42.1 ― торговая наценка по цене поставщика;

- 42.2 ― в составе торговой наценки учтен НДС.

Таким образом, при реализации товара в розницу сумма НДС включается в итоговую цену, то есть продавец исчисляет и уплачивает налог в общепринятом порядке.

Учет торговой наценки

Торговые фирмы вправе учитывать товары по продажным ценам, в состав которых закладывается торговая наценка (ТН), т. е. доходы магазина.

Ее размер на разные виды товаров может заметно различаться, а сумма от общего объема продаж вычисляется по окончании месяца.

О том, как правильно рассчитать эту величину и построить учет торговой наценки (проводки, которые необходимо составить, чтобы отразить ее сумму при приобретении товаров и их реализации) расскажет настоящая публикация.

Как формируется торговая наценка

Продажная цена товара складывается из стоимости, по которой ТМЦ приобретается, и суммы наценки, которую продавец устанавливает самостоятельно. Учитываются товары на сч. 41 «Товары». Наценка же отражается на сч. 42 «Торговая наценка». Проводки по К/ту фиксируют начисление ТН при поступлении товаров. В ее состав могут входить акцизы, НДС, если продажа товаров облагается налогами.

Аналитический учет торговой наценки в розничной торговле осуществляется в реестре ТН – первичном учетном документе, составляющемся в произвольной форме и содержащем информацию о:

- наименовании товара;

- его покупной цене без НДС;

- входном НДС;

- начисленной ТН в % от цены приобретения;

- установленной цене реализации.

Бухгалтерский учет торговой наценки

Базовыми проводками, отражающими учет торговой наценки при поступлении и реализации ТМЦ, являются:

| учет торговой наценки, проводки | Операции | |

| Д/т | К/т | |

| 41 | 60 | Приняты к учету ТМЦ |

| 41 | 42 | Начислена ТН на поступившие товары |

| 42 | 41 | Списаны потери товаров в рамках естественной убыли |

| 90 | 41 | Списана продажная ст-ть ТМЦ |

Учет торговой наценки в розничной торговле: как рассчитать сумму ТН

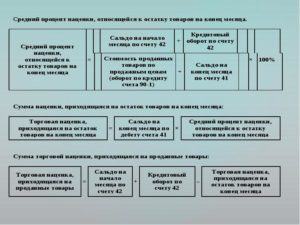

По окончании месяца рассчитывают торговую наценку реализованных товаров, которая, по сути, является валовой прибылью компании. Сумму ТН находят по формуле:

ТН = % ср х В, где

%ср – это средний процент ТН, В – выручка.

https://www.youtube.com/watch?v=r_0-vNBnBq4

Важно правильно рассчитать средний процент наценки. Для этого необходимо выяснить значения таких показателей, как:

- ТНн – остаток суммы ТН на начало месяца (кредитовое сальдо сч. 42);

- ТНпост – сумма ТН на поступившие товары (кредитовый оборот сч. 42);

- ТНспис – сумма ТН на списанные потери ТМЦ (дебетовый оборот сч. 42 за м-ц);

- В – выручка за м-ц (кредитовый оборот сч. 90 субсчет «Розница»;

- Тк – остаток ТМЦ на конец м-ца (дебетовое сальдо сч. 41).

%ср = ( ТНн + ТНпост — ТНспис )/ (В + Тк)

Рассчитав средний процент, вычисляют и сумму ТН. Списание реализованной торговой наценки в учете отражается записью СТОРНО: Д/т 90 К/т 42.

Пример: учет торговой наценки, проводки, расчет

Компанией закуплены товары для последующей продажи в розницу:

Составлен реестр, установлен % ТН по каждому наименованию товара

| Наименование | Кол-во кг | Покупная цена кг | ТН | Продажная цена кг | Стоимость реализации | |

| % | Сумма руб. | |||||

| Сливы | 300 | 30 | 100 | 9000 (300 х 30 х 100%) | 60 | 18 000 |

| Абрикосы | 500 | 45 | 90 | 20 250 (500 х 45 х 90%) | 85,5 | 42 750 |

| Груши | 400 | 40 | 120 | 19 200 (400 х 40 х 120%) | 88 | 35 200 |

| Итого приход | 48 450 | 95 950 |

В отчетном месяце продажи составили:

• сливы 200 кг на сумму 12 000 руб.

• абрикосы 400 кг на 34 200 руб.

• груши 400 кг на 35 200 руб.

Выручка – 81 400 руб.

Потерь товара не было.

Сумма остатка товаров на конец м-ца – 25 000 руб.

Сумма ТН на начало месяца – 6000 руб.

Средний % ТН = (6000 + 48 450) / (81 400 + 25 000) х 100= 51,17 %

ТН на реализованные товары составила 81 400 х 51,17 % = 41 652,38 руб.

| Д/т | К/т | Сумма | Операции |

| 41 | 60 | 95 950 | Товары приняты к учету |

| 41 | 42 | 48 450 | ТН |

| 90 | 41 | 81 400 | Списана продажная стоимость реализованных товаров |

| 90 | 42 | 41 652,38 | Списана реализованная торговая наценка – проводка СТОРНО |

| 90 | 99 | 41 652,38 | Прибыль от продаж |

Учет торговой наценки: особенности

В балансовой строке 1210, отражающей остаток запасов предприятия, стоимость ТМЦ фиксируется за минусом суммы ТН. Невозможно увидеть величину ТН в Отчете о финансовых результатах: в строке себестоимости продаж 2120 общая стоимость уменьшена на величину наценки.

- сливы 300 кг по 30 руб./ кг

- абрикосы 500 кг по 45 руб./кг

- груши 400 кг по 40 руб./кг

Счет 42 в бухгалтерском учете: Торговая наценка

Счет 42 бухгалтерского учета — это пассивный счет «Торговая наценка», обобщает информацию о скидках/накидках на товары предприятий розничной торговли, при отражении движения товаров по продажной стоимости. Также на данном счёте отражаются скидки от поставщиков в рознице, расходы на возможные потери товаров или возмещение дополнительных транспортных затрат.

Счет 42 в бухгалтерском учете

Торговая наценка — это добавленная стоимость к покупной стоимости товара, применяемую организацией для покрытия расходов на продажу товара, уплаты косвенных налогов и, в конечном итоге, получения прибыли.

Счет 42 «Торговая наценка» является пассивным и кредитуется при принятии к учёту товаров на сумму скидки (накидки) или торговой наценки.

Основные субсчета 42 счета представлены на рисунке:

Целью аналитического учета по 42 счету является обеспечение раздельного учета сумм скидок (накидок) и разниц в ценах:

- товаров для розничной торговли;

- товаров отгруженных.

Сумму скидки (накидки) остатка непроданных товаров можно определить по %, исходя из соотношения суммы скидки/накидки на остаток товаров на начало месяца и оборота по Кт 42 счета без учёта сторнированных сумм к сумме проданных товаров и их остатка по итогу месяца:

Проводки по счету 42 «Торговая наценка»

Основные проводки по 42 счету приведены в таблице:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Описание проводки | Документ-основание |

| 41 | 42 | Отражение суммы торговой наценки на поступившие товары/отражение списания торговой наценки (уценка товаров) | Реестр розничных цен |

| 44 | 42 | Отражено списание суммы торговой наценки по использованным для собственных нужд товарам | Бухгалтерская справка |

| 90.02 | 42 | Сторнирована сумма торговой наценки (реализованная торговая наценка) | Реестр розничных цен, Бухгалтерская справка |

| 94 | 42 | Отражено списание суммы торговой наценки по выбывшим товарам в результате недостачи/порчи. | Акт инвентаризации, Инвентаризационная опись, Бухгалтерская справка |

Пример 1. Начисление и списание торговой наценки

Допустим, магазином «Проктер» было приобретено 8 мультиварок по цене 2 360руб, в т.ч. НДС – 360руб. Наценка на товары без НДС составляет 35%.

Начисление торговой наценки в магазине «Проктер» отражено проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 41 | 60 | 16 000 | Оприходование товаров от поставщика | Товарная накладная |

| 19 | 60 | 2 880 | НДС принят к учёту | Товарная накладная |

| 68 НДС | 19 | 2 880 | Получен налоговый вычет | Счёт-фактура |

| 60 | 51 | 18 880 | Произведена оплата поставщику за товары | Банковская выписка/Платёжное поручение |

| 41 | 42 | 9 488 | Отражена торговая наценка по поступившим товарам | Реестр розничных цен |

В дальнейшем магазином ООО «Проктер» было реализовано все 8 мультиварок по цене 3 186руб., в т.ч. НДС.

https://www.youtube.com/watch?v=iMW9UT5Og-E

Продажа товара и списание торговой наценки в ООО «Проктер» отражено проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 50 | 90.01 | 25 488 | Отражена выручка от продажи товаров | ПКО (КО-1) |

| 90.02 | 41 | 25 488 | Списана учётная стоимость товаров | Отчёт о реализации |

| 90.02 | 42 | 9 488 | Сторнирована реализованная торговая наценка | Реестр розничных цен, Бухгалтерская справка-расчёт |

| 90.03 | 68 НДС | 3 888 | Начислен НДС к уплате в бюджет | Отчёт о реализации |

| 90.09 | 99 | 5 600 | Финансовый результат от продажи товаров | ОСВ |

Пример 2. Учет торговой наценки при списании товаров для собственных нужд

Предположим, ООО «ЛунаМ» реализует материалы для строительства в розницу. Для ремонта помещения магазина были использованы собственные стройматериалы на сумму 31 000руб. Торговая наценка составляет 30%.

Учет торговой наценки при списании товаров для собственных нужд ООО «ЛунаМ» отражено проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 44 | 41 | 31 000 | Стройматериалы переданы на ремонт | Бухгалтерская справка |

| 44 | 42 | 9 300 | Списана сумма торговой наценки по стройматериалам |

Расчет и учет торговой наценки на товар

цель существования любой коммерческой компании – это извлечение дохода. По этой причине продукция или услуги не продаются по себестоимости. Если бы все было так, организация работала бы «в ноль». Однако к себестоимости прибавляется торговая наценка, позволяющая получить прибыль.

Пример

Компания занимается производством обуви. Себестоимость одной пары ботинок составляет 1000 рублей. Компания устанавливает розничную стоимость 1 500 рублей. То есть наценка составила 50%. Ботинки довольно хорошо продаются.

На них есть спрос среди целевой аудитории (ЦА), предпочитающей бюджетные варианты. Фирма, довольная продажами, решает увеличить наценку до 100%. То есть стоимость ботинок составит 2 000 рублей.

В этом случае продажи упадут, так как фирма потеряла свою ЦА, но не нашла новых потребителей, так как качество товара осталось прежним. То есть косвенные ограничения продолжают свое действие. Рассмотрим показатели прибыли компании. В месяц компания реализует 100 ботинок.

Затраты на них составят 100 000 рублей. Фирма получит выручку в размере 150 000 рублей. Прибыль, формируемая из наценки, составит 50 000 рублей.

Бухгалтерский учет наценки

Используемые бухгалтерские проводки будут зависеть от того, какая именно операция проводится.

Списание наценки при реализации продукции

Наценка должна быть списана после реализации продукции. Совокупная наценка рассчитывается в конце месяца. При этом она определяется на основании среднего размера наценок на всю продукцию. Средний процент наценки определяется по этой формуле:

П = (ТНн + ТНп – ТНв) / (В + ОТ) x 100%

В формуле использованы эти значения:

- П – средний % наценки.

- ТНн – наценка на остаток продукции на начало отчетного периода.

- ТНп – наценка на продукцию, поступившую за отчетный период.

- ТНв – наценка на продукцию, выбывшую за отчетный период (к примеру, товар, возвращенный поставщику).

- В – выручка от продаж.

- ОТ – остаток продукции на завершение месяца.

После этого устанавливается сумма наценки:

ТНр = В x П / 100%

Определенная сумма наценки будет сторнироваться следующим образом:

ДТ90-2 КТ42

Проводка включает в себя указание суммы операции и название первичных документов.

Уменьшение наценки

Иногда компания принимает решение о снижении стоимости на продукцию. В этом случае снизится и наценка. Отражается это следующим образом:

ДТ41 КТ42

Операция предполагает списание части стоимости товара. Ее нужно отразить следующим образом:

ДТ91-2 КТ41

ВАЖНО! Если размер уценки превышает размер наценки, налогооблагаемая прибыль не сокращается.

Возврат продукции

Потребитель может вернуть продукцию в том случае, если она не отличается должным качеством: наличие брака, просроченный товар. В этом случае компания должна вернуть покупателю деньги. Проводка будет следующей:

ДТ90-2 КТ42

В данном случае потребуется сторнировать налог, начисленный с наценки.

Учет наценки

После того как размер торговой оценки определен, нужно зафиксировать его в реестре розничных цен. Реестр является первичным документом, на основании которого отражаются бухгалтерские проводки. В нем фиксируется розничная стоимость продукции. Размер наценки фиксируется при помощи этой проводки:

ДТ41 КТ42

ВАЖНО! Реестр формируется на основании приложения №2 к рекомендациям. Однако не существует обязательной формы реестра. Он может быть создан в соответствии с потребностями компании. Но в любом случае первичная документация должна содержать обязательные реквизиты, указанные в статье 9 Закона об учете.