Энциклопедия МИП » Налоговое право » Налоговый контроль » Выездная налоговая проверка

Выездная проверка начинается в день вынесения налоговым органом решения о ее проведении независимо от его вручения налогоплательщику.

Выездная налоговая проверка представляет собой один основных способов контроля и учета существующего порядка налогообложения тех или иных органов, а также физических лиц, являющихся индивидуальными предпринимателями, по месту их непосредственного нахождения.

Выездная налоговая проверка проводится в четком соответствии с основными требованиями и нормами, установленными действующим НК РФ, нарушения которых недопустимы, так как возникает риск аннулирования.

Ее результаты, основания, эффективность, последствия и действия будут считаться полностью правомерными только в том случае, если был соблюден установленный порядок и критерии, а все мероприятия контроля проведены без единого нарушения, рисков и возражения, в установленный период.

Выездная налоговая проверка и анализ, как правовая процедура, имеет одну основную суть – обеспечение максимального контроля процедуры налогообложения, предусмотренной НК РФ, а также проверка документов налогоплательщиков, рисков, их анализ, отбор, составление возражения и иные необходимые действия налоговой службы.

Чтобы ответить на вопрос о том, как проходит выездная налоговая проверка и сопровождение по месту нахождения юридических органов, либо физических лиц, следует обратиться к положениям действующего НК РФ.

Выездная налоговая проверка и сопровождение осуществляются исключительно уполномоченными лицами, которые, в ходе данного мероприятия, осуществляют проверку, отбор и анализ документов, имеющих отношение к процессу исчисления налогов физических или юридических лиц за определенный период, например, когда шла реорганизация. Тогда главным документом для проверки станет декларация.

Проверяются учредительные документы органов, справка, приказы, различные формы и виды бухгалтерской отчетности, налоговая декларация, счет-фактуры, порядок их заполнения, возможные нарушения, объект налогообложения, риск, возражения и иные критерии предприятия, например, реорганизация и грамотность ее проведения.

Проведение выездной налоговой проверки и установленный порядок допускают, что в это время могут быть осуществлены различные дополнительные мероприятия и действия, если такая необходимость присутствует.

Данные мероприятия могут заключаться в направление письменных запросов в иностранные органы на предмет налоговых сведений, составление запросов руководителя в банк, расчет рисков и иные действия.

Реорганизация лица, например, ООО, также является основанием для проведения проверки. При этом ООО должно получить уведомление и заполненный документ, где будут указаны цели проверки, риск, а также иная информация.

Во время проверки ООО, будет изучена уточненная налоговая декларация, объект недвижимости, причины, по которым проводится реорганизация ООО, возможное продление, риск и иная информация.

Уточненная декларация представляет собой документ с внесенными изменениями. Уточненная декларация на объект налогообложения ООО подается повторно в налоговый орган. Декларация является наиболее важным налоговым документом, риск неправильного заполнения которого очень высок.

- Решение о проведении выездной налоговой проверки

- Права налоговых органов при проведении выездной проверки

- Сроки проведения выездной налоговой проверки

- Приостановление выездной налоговой проверки

- Повторная выездная налоговая проверка

- Особенности проведения выездных налоговых проверок

- Приостановление выездной налоговой проверки

- Что собой представляет приостановка проверки

- Сроки осуществления выездных мероприятий

- Основания приостановки

- Продолжительность приостановки

- Особенности приостановления мероприятия

- Формирование решения

- Последствия приостановки

- Разъясняем порядок продления и приостановления срока проведения выездной налоговой проверки

- Срок приостановки выездной налоговой проверки

- Каковы последствия приостановления срока выездной проверки?

- Каким образом производится приостановление проверки?

- Статьи, комментарии, ответы на вопросы: приостановление выездной налоговой проверки

- Приостановление срока налоговой проверки

- Срок, в течение которого может проводиться выездная проверка

- Основания для приостановления выездной налоговой проверки

- Срок приостановки выездной налоговой проверки

- Особенности проведения налоговых проверок банков

- Дополнительные права налоговых органов

- Дополнительные обязанности банков

- Специальные виды ответственности банков

- 📸 Видео

Решение о проведении выездной налоговой проверки

Письменное решение о проведении выездной налоговой проверки является основным документальным основанием, которое делает данные мероприятия действительно правомерными и законными, исключая риск нарушения и возражения.

Нередко возникают ситуации, когда налоговые инспекторы пренебрегают своей непосредственной обязанностью по раннему составлению и подготовке данного решения и его своевременному вручению налогоплательщику по месту его регистрации.

https://www.youtube.com/watch?v=PltAzkxI26E

Однако эти действия составляют большой риск и являются грубейшим нарушением, которое ведет к тому, что все полученные после такого мероприятия результаты будут признаны недействительными, включая найденные нарушения, возражения и иные критерии.

Решение о проведении выездной налоговой проверки может быть составлено и принято только той налоговой инспекцией, к чьей компетенции принадлежит конкретный налогоплательщик, по месту учета, иначе существует риск нарушения.

Такие документы должны содержать все требуемые данные и сведения касаемо физических лиц, юридических органов, а также индивидуальных предпринимателей – налогоплательщиков.

В список данных сведений можно отнести: данные по месту нахождения объекта и субъекта контроля, риск и анализ предмета проверки и указание состава физических лиц, которые входят в проверяющую группу руководителя.

Решение о проведении выездной налоговой проверки на объект, в обязательном порядке, должно содержать данные руководителя. На нем должна стоять подпись руководителя налогового органа, либо иного лица, обладающего соответствующими полномочиями.

Решение о проведении выездной проверки на объект должно полностью соответствовать существующей форме и положениям, установленными НК РФ и иными нормами права.

Права налоговых органов при проведении выездной проверки

Каждый налоговый инспектор отдела выездных проверок, в ходе осуществления данного мероприятия, наделяется рядом определенных прав, предусмотренных положениями действующего НК РФ и иными нормами налогового права. В список основных прав налоговых органов входят:

- отбор, анализ и изучение существующих документов налогоплательщиков, имеющих отношение к исчислению установленных налогов и бухгалтерской отчетности. В эти документы входит налоговая декларация, ее анализ, справка и т.д.;

- составление и сопровождение документов по результатам проведенной проверки физических лиц или юридических органов, предприятия, например, ООО, выявление нарушения и возражения на соответствующий предмет;

- проверка процедуры исчисления налогов предприятия, контроль и выявление возможного нарушения и возражения в определенный налоговый период;

- истребование дополнительных документов и сведений у налогоплательщиков, их анализ, сопровождение и иные действия, в том случае, если они необходимы для уточнения тех или иных особенностей существующего налогообложения физических лиц, либо юридических органов, предприятия.

В компетенцию уполномоченных физических лиц могут входить и иные формы права, а также действия, которые не противоречат положениям НК РФ и соответствуют действующему налоговому законодательству.

В том случае, если права налогоплательщиков были нарушены незаконными действиями сотрудников налоговых органов, разрешение данной ситуации входит в компетенцию судебных органов.

Сроки проведения выездной налоговой проверки

Законодательство РФ и действующие положения НК РФ устанавливают определенные ограничения, касающиеся максимального срока проведения выездной налоговой проверки и на иные действия и формы.

Общий период от дня начала проверки до получения документов с ее результатами не может превышать полутора лет.

Общее время, сопровождение, продление, снижение и срок проведения выездной налоговой проверки может зависеть от множества условий и дополнительных обстоятельств, например, объема существующих документов и информации организации, сложности проведения определенного мероприятия и иных нюансов, которые оказывают непосредственное влияние на величину временного периода, на выявление нарушения или возражения.

Время непосредственной проверки и контроля каждого филиала, имеющегося у главного предприятия налогоплательщика, например, ООО, составляет один календарный месяц. Продление или изменение срока и формы входит в компетенцию действия налогового инспектора, но, как правило, данные права, формы и критерии применяются достаточно редко.

https://www.youtube.com/watch?v=Xwd1zPo0aBc

Установленные правила действующего НК РФ предусматривают, что в тех ситуациях, когда какие-либо нарушения и возражения были случайно обнаружены уполномоченным лицом во время отбора документов, в период после окончания проверки руководителя, данные нарушения и возражения не могут быть учтены и приняты к рассмотрению.

Приостановление выездной налоговой проверки

Приостановление выездной налоговой проверки, в соответствии с положениями НК РФ, означает временное приостановление действий уполномоченного налогового органа по проведению исследования и изучения внутренней деятельности той или иной организации, а также отбора документов по месту проверки.

Приостановление проверки, как юридическая процедура, также имеет свои допустимые сроки, порядок, правила, критерии, формы и иные нюансы. Общее приостановление может быть осуществлено на срок, не превышающий полугода с первого дня остановки.

Допустимый срок может быть увеличен на три дополнительных месяца в особых случаях, по приказу руководителя.

Например, если налоговый орган отправил письменный запрос в иностранную организацию, но, в течение установленного периода, по каким-либо причинам, не получил ответ от руководителя по месту запроса.

Точный срок, на который осуществляется приостановление, определяется приказом руководителя налогового органа, который учитывает причины, задачи, цели, оценки, возможность риска, и иные критерии, по которым данное приостановление стало необходимым.

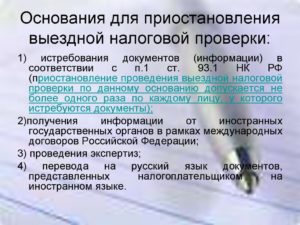

Все допустимые основания, виды, анализ оценки и иные критерии указаны в НК РФ, к ним относятся:

- действия по истребованию необходимых документов для отбора у других лиц или у органов, получение которых требует определенного времени и нуждается в продлении, например, декларация ООО и т.д.;

- получение информации от иностранного учреждения или предприятия на объект налогообложения;

- проведение необходимых экспертиз, оценки, результаты и виды которых очень важны для грамотного осуществления проверки и контроля рисков;

- перевод документов и отбор, предоставление которых было осуществлено налогоплательщиком, на русский язык, например, декларация ООО или иностранного учреждения, в случае, если идет его реорганизация;

- иные действия, анализ, виды, задачи и критерии, которые занимают определенный временной период и ведут к тому, чтобы приостановка проверки на тот или иной объект была осуществлена.

Заполненный акт выездной налоговой проверки на объект, например, ООО, всегда должен быть передан на руки налогоплательщику, в соответствии с нормами НК РФ.

Повторная выездная налоговая проверка

Положениями действующего НК РФ определены конкретные условия, задачи, риск и критерии, при которых может быть осуществлена повторная выездная налоговая проверка физических лиц и организаций – налогоплательщиков, например, если существующая декларация имела определенные ошибки.

В повторной проверке налогоплательщиков участвует прошедший временной период, анализ, отбор и контроль которого уже был осуществлен ранее.

Оформление повторной проверки означает фактическое снятие ограничения и запретов, касающихся того, что в отношении одного налогоплательщика не могут быть осуществлены две и более выездные проверки в течение годового периода, по месту учета.

Следовательно, уточненная повторная проверка по месту учета может проводиться вне зависимости от того факта, сколько до этого проверок уже было осуществлено.

Действующий НК РФ предусматривает два главных основания, по которым может быть назначена повторная уточненная проверка по месту учета.

Во-первых, она может быть осуществлена в случае принятия такого решения руководителя вышестоящей организации в определенный временной период.

Во-вторых, повторная проверка допустима, когда результаты первой были обжалованы в уполномоченном органе. Обжалование может быть осуществлено любым заинтересованным лицом. Обжалование составляется в письменной форме и подается в судебный орган. Положительное обжалование ведет к полному аннулированию результатов.

Особенности проведения выездных налоговых проверок

Существующая концепция системы планирования выездных налоговых проверок направлена, прежде всего, на соблюдение норм НК РФ и защиту интересов налогоплательщиков – физических, либо юридических лиц.

https://www.youtube.com/watch?v=F83mcOUFxDA

Эффективность данной концепции, а также ее основания, цели, задачи, последствия и оценки подтверждены существующей практикой.

Уточненная выездная налоговая проверка, сопровождение, отбор и контроль, в обязательном порядке, проводятся на территории налогоплательщика и его предприятия. В отдельных случаях, она может быть проведена по месту нахождения налоговой инспекции. Соответствующее решение руководителя, где составляется данная уточненная информация, выносится в установленный срок.

Во время проверки налогоплательщиков и отбора документов, каждый из них может быть проверен по нескольким налогам.

Непосредственный предмет, объект и назначение выездной налоговой проверки выражаются в осуществлении контроля правильности налогового исчисления, проверки рисков, а также своевременности уплаты установленных налогов на объект.

Контроль, оформление и сопровождение выездной проверки может распространяться только на определенный период деятельности той или иной организации или иных налогоплательщиков. Этот период равен трем годам.

По окончании проверки всегда составляется особый документ уведомление – акт выездной проверки налоговой службы. Акт выездной проверки содержит все необходимые сведения об осуществлении данного мероприятия контроля, а также о полученном результате.

Видео:Порядок и сроки проведения выездных налоговых проверокСкачать

Приостановление выездной налоговой проверки

Приостановление проверки налоговой – действие, возможное только при проведении выездных проверок. Камеральные мероприятия ставиться «на паузу» не могут. Однако и проведение выездных проверок просто так приостановить нельзя. Для этого нужны основания.

Что собой представляет приостановка проверки

Приостановка проверки может выполняться только при наличии оснований, указанных в законе. Как правило, основанием является потребность в дополнительных материалах. То есть в процессе паузы представители налоговой не бездействуют. Они отправляют запросы в иностранные структуры, контрагентам. Однако налоговики приостанавливают свою деятельность на территории проверяемой компании.

Стандартный срок выездной проверки – 2 месяца. Если принимается решение о приостановке, этот срок замораживается. То есть, по сути, приостановка является в каком-то смысле продлением проверки.

Однако это не в полной мере продление, так как в процессе паузы компания проверяться не может. То есть налогоплательщик продолжит свою деятельность.

Следовательно, приостановка для него более выгодна, нежели продление срока проверки.

Сроки осуществления выездных мероприятий

Срок проведения выездных мероприятий оговорен в пункте 6 статьи 89 НК РФ. В частности, он составляет 2 месяца. Однако сроки могут быть другими при следующих обстоятельствах:

- Проверка филиалов и представительств. Срок уменьшается до одного месяца.

- Есть соответствующее решение проверяющих. Лица, проводящие проверку, могут вынести решение о продлении мероприятия. Подобное решение можно принимать до двух раз. Максимальный срок продления – 2 месяца.

Самая большая длительность проверки составляет 6 месяцев (2 месяца – стандартный срок, 4 месяца – продление на основании двух решений проверяющих). Срок начинает отсчитываться с даты вынесения решения об инициации проверки на основании пункта 8 статьи 89 НК РФ. Завершается он в дату оформления заключительной справки о проверке.

Основания приостановки

Основания приостановления прописаны в пункте 9 статьи 89 НК РФ. Рассмотрим их:

- Необходимость в запросе информации у иностранных структур. У налоговиков может возникнуть необходимость запросить данные у государственных структур других стран. Требуется это, к примеру, для предупреждения появления двойного налогообложения. Отправка запроса и получение ответа на него – это длительный процесс, базирующийся на международных соглашениях. Потому мероприятие приостанавливается.

- Потребность в организации экспертизы. Иногда налоговикам могут потребоваться дополнительные сведения. В этом случае назначается экспертиза, после которой выносится профессиональное заключение. Регулируется она статьей 95 НК РФ.

- Потребность в обращении к переводчикам. Проверяемые документы могут быть составлены на иностранном языке. В этом случае требуется прибегнуть к услугам переводчика. Перевод исполняется на основании статьи 97 НК РФ.

- Потребность в дополнительных документах. Иногда налоговики запрашивают бумаги (соглашения, платежки) у контрагентов проверяемой организации. Этот этап исполняется на основании статьи 93.1 НК РФ.

То есть проверка приостанавливается тогда, когда она не может быть продолжена в силу отсутствия дополнительных материалов. Для предупреждения простоя мероприятие ставится «на паузу». Во время приостановки налоговики проделывают все необходимые дополнительные действия.

ВАЖНО! Приостановка может выполняться любое количество раз, если на это есть основания.

Однако если она проводится на основании необходимости запроса документов у контрагентов, то остановить работу налоговиков по тому же основанию повторно нельзя.

Однако поставить процесс на паузу можно тогда, когда специалисты обращаются к другому контрагенту. Приостановка назначается столько раз, сколько нужно представителям налоговой. Однако общая ее продолжительность не может превышать 6 месяцев.

Продолжительность приостановки

Совокупный срок приостановки не может быть больше 6 месяцев. В некоторых случаях срок может быть продлен еще на 3 месяца. Однако возможно это только в том случае, если ранее налоговики отправили запрос в иностранные органы и не получили от них ответ в течение полугода.

https://www.youtube.com/watch?v=2MPBNtf04Yk

Приостановка проводится на основании соответствующего решения. В нем прописывается дата начала паузы. Приостановка завершается тогда, когда оформляется решение о возобновлении мероприятия.

К СВЕДЕНИЮ! Иногда сроки паузы могут нарушаться. Однако привлечь налоговиков к ответственности за это сложно, так как нарушение считается незначительным.

Особенности приостановления мероприятия

Порядок приостановления указан в статье 89 НК РФ. Решение о паузе принимается руководителем ФНС или его заместителем. Форма этого решения содержится в Приложении №5 к Приказу ФНС №ММВ-7-2/189@ от 8 мая 2015 года. Однако эта форма не является обязательной. Если документ будет составлен в произвольном виде, это не будет правонарушением.

В пункте 9 статьи 89 НК РФ указано, что приостановка предполагает постановку на паузу этих процессов:

- Истребование документов. В процессе приостановки компании возвращаются все подлинники бумаг, которые были отправлены на проверку ранее. Исключение – бумаги, полученные в ходе выемки.

- Операции, проводимые на территории проверяемой компании. Все действия на площади фирмы останавливаются.

В законе указаны только эти действия. То есть все остальные операции в процессе приостановки проводить можно. Осуществляются они в стандартном порядке.

Формирование решения

В решении о приостановке указывается ФИО руководителя объекта проверки. Его требуется ознакомить с документом. Также в решении нужно указать дату начала остановки и дату возобновления работы. Сроки паузы требуется обязательно определить точно. Это требование нужно для защиты прав проверяемой фирмы.

Последствия приостановки

Постановка проверочных процедур на паузу влечет эти последствия:

- Стандартный срок проверки, равный двум месяцам, останавливается. К примеру, проверка проводилась в течение 1 месяца и 3 недель. После этого принимается решение о паузе, равной 2 неделям. Соответственно, по окончании приостановки у налоговиков остается еще неделя на завершение мероприятия.

- Налоговики покидают площадь фирмы, которая проверяется. То есть по месту нахождения компании налоговики больше не могут проводить операции.

- Инспектор больше не может требовать документы у компании.

- Те бумаги, которые были истребованы ранее, возвращаются обратно.

- Не осуществляется выемка бумаг и предметов.

- Не выполняется осмотр площади и документов.

- Представители ФНС также не имеют прав на инвентаризацию.

На протяжении паузы налоговики могут запрашивать документы у контрагентов фирмы. Они также могут вызывать руководителей компании для предоставления объяснений. Возможен запрос свидетелей.

Приостановка невыгодна проверяемой фирме. Именно поэтому в решении указываются точные сроки паузы. В обратном случае права налогоплательщика будут нарушены. Рассмотрим негативные последствия приостановки для компании:

- Неопределенность статуса.

- Угроза стабильности финансового положения фирмы.

- Затруднения при планировании операций.

- Нарушение кредитоспособности.

- Проблемы в отношениях с контрагентами.

То есть налогоплательщику выгодна быстрая выездная проверка.

Видео:1.1. Процедура проведения выездной налоговой проверки (часть 1).Скачать

Разъясняем порядок продления и приостановления срока проведения выездной налоговой проверки

В настоящем материале я раскрою тему порядка продления и приостановления срока проведения выездной налоговой проверки.

Мы попросили выразить мнение о процедуре приостановления налогового адвоката Павла Тылика. Вот, что думает Тылик П.Ю. о приостановлении налоговых проверок:

Налоговый адвокат Тылик Павел

- В соответствии со ст. 89 НК РФ срок проведения ВНП составляет 2 месяца. Но как показывает практика, в установленный двухмесячный срок ВНП никогда не укладывается.

- Законом предусмотрено, что проведение проверки можно приостановить в обычном порядке до 4 месяцев, а в исключительных случаях до шести месяцев. Опять же, как показывает практика, все случаи приостановок носят исключительный характер(!?). Обжаловать в суде приостановление можно, но суд, как правило, в этом случае будет на стороне налогового органа: будьте уверены, налоговики это приостановление обоснуют легко как исключительный случай. И вам крыть будет нечем.

- Таким образом проверка может затянуться на год.

- Само приостановление осуществляется на основании Решения ИФНС.

- Хотя во время приостановления запрещено осуществлять какие-либо проверочные мероприятия на территории самого налогоплательщика, фактически проверка не прекращается и в этот период могут проводиться допросы, а так же осуществляться иные меры налогового контроля. Вот такое вот приостановление!

- На практике нет понимания, как исчислять приостановление в календарных или рабочих днях!

- ИФНС, чтобы уложиться в сроки проведения проверки может идти на некоторые хитрости, и за день до вынесения Решения о приостановлении проверки затребовать у налогоплательщика документы. В этом случае налогоплательщик обязан представить запрошенные документы, даже если ВНП приостановлена.

- Что касается сроков исчисления камеральных проверок, то здесь дело еще проще. Сроки камералок по мнению суда никак не влияют на права и обязанности налогоплательщика, а сами сроки по мнению суда являются организационными и выход за пределы срока проведения камеральной проверки никак не влияют на выводы, которые будут сделаны налоговиками.

Но все сказанное не означает, что надо сидеть и ждать милости от налоговиков. Существуют способы противостоять произволу, а время приостановки налоговой проверки использовать для своей пользы.

https://www.youtube.com/watch?v=gqcNIJ3hBGg

Спасибо за ваши вопросы. Удачи всем».

Выездная налоговая проверка — одна из самых серьезных процедур налогового контроля. Именно поэтому законодательство РФ четко определяет правила ее проведения. Тема нашей сегодняшней статьи — продление и приостановление выездной налоговой проверки (нормы, основания, регламентация).

По НК РФ, срок ВНП не может составлять больше 2 месяцев. Но есть ситуации, когда его продлевают до 4 месяцев и даже полугода. По каким причинам инспекторы могут продлить срок?

- Проверяется крупнейшая организация, и времени, отведенного законом на аудит, недостаточно.

- Из органов правоохранения, контроля или других источников поступила информация о нарушениях НК РФ проверяемой фирмой, и эти данные нужно дополнительно проверить.

- На предприятии произошел форс-мажор (например, подтопление или пожар).

- Проверяется компания, включающая в себя обособленные подразделения. Если у предприятия 4 и больше таких подразделений, ВНП могут продлить на 4 месяца. Если же отдельных подразделений меньше, аудит разрешено продлить на 4 месяца, но только если данные подразделения уплачивают не меньше 50% общей суммы налогов предприятия и (или) владеют имуществом, стоимость которого не меньше 50% имущества компании.

Если у предприятия — 10 и больше отдельных подразделений, то инспекторы могут продлить аудит до полугода.

Здесь стоит учитывать, что сроки разрешено продлевать, если хозяйствующий субъект проверяется целиком, а отдельные подразделения — в комплексе.

Если ИФНС отдельно проверяет каждое подразделение, будь то филиал или представительство, на все контрольные мероприятия дается не больше 1 месяца, и этот срок продлить нельзя.

- Налогоплательщик, плательщик сбора или налоговый агент в назначенный срок не предоставляет документацию, требуемую для ВНП. Закон РФ обязывает проверяемые субъекты предъявлять инспекторам необходимые бумаги в течение 10 дней с момента соответствующего уведомления. Если компания не может их предъявить, то оповещает об этом инспекцию. Получив уведомление, начальник ИФНС, который проводит аудит, вправе продлить период предъявления документации или дать отказ.

- Есть другие обстоятельства: сложность производственных процессов на предприятии, большое количество направлений его деятельности, огромный объем документации, которую нужно проанализировать. В каждом конкретном случае ИФНС, учитывая все нюансы, решает или продлить сроки, или отказать в этом.

Важный момент: если решение о ВНП выносит проверяющее отделение ИФНС, то решение о продлении сроков принимает вышестоящая налоговая инспекция, на основании соответствующего запроса из проверяющего отделения. Таким образом, продлевать сроки ВНП вправе может лишь начальник управления ИНФС в конкретном регионе РФ.

Срок приостановки выездной налоговой проверки

Перейдем к основному вопросу статьи — приостановлению аудита. По каким причинам налоговая может сделать это? Сразу оговоримся, перечень обстоятельств — закрытый, и расширить его нельзя.

Вот основания для «паузы»:

- Необходимо узнать информацию (истребовать документацию) у контрагента или иных лиц, владеющих сведениями (документами) по хозяйственным операциям проверяемой компании.

- Получить сведения у зарубежных госорганов в соответствии с международными соглашениями РФ.

- Провести экспертизы.

- Перевести на русский иностранную документацию налогоплательщика.Общий срок приостановления проведения выездной налоговой проверки не может превышать 6 месяцев. Но есть и исключение, касающееся последнего пункта перечня. Если за полгода ИФНС не смогла получить нужные данные, то период приостановки ВНП можно продлить еще на 3 месяца.

На какой именно период необходимо приостановить ВНП, руководитель ИФНС определяет в каждой конкретной ситуации индивидуально.

Каковы последствия приостановления срока выездной проверки?

Во время «паузы» в аудите налоговая прекращает изымать документы у проверяемого субъекта. Ему возвращают все подлинные бумаги, кроме документации, полученной при выемке. Также в данный период сотрудники налоговой не проводят никаких контрольных мероприятий на территории налогоплательщика.

https://www.youtube.com/watch?v=NTWRr86UEYg

Четкая регламентация сроков приостановления выездной налоговой проверки дает налогоплательщику определенные гарантии. После возобновления аудита у него должна быть возможность вести деятельность в том же режиме и взаимодействовать с партнерами на тех же условиях.

Если бы сроки не были регламентированы, и налоговая инспекция вмешивалась в работу предприятия на протяжении длительного времени своей проверкой и продолжительной паузой в ней, правовое положение бизнеса непременно бы пошатнулось, и создалась серьезная угроза для успешной финансовой деятельности.

Каким образом производится приостановление проверки?

Решение о приостановке налогового аудита оформляет начальник (или замруководителя) ИФНС. Контрольные мероприятия считаются приостановленными со дня, обозначенного в данном документе.

Решение о приостановлении проведения выездной налоговой проверки должно включать в себя ФИО начальника или уполномоченного представителя фирмы, на которой проводят аудит.

Это лицо непременно нужно ознакомить с решением, а также оповестить о дате возобновления аудита.

Статьи, комментарии, ответы на вопросы: приостановление выездной налоговой проверки

Давайте остановимся на самых частых вопросах, связанных с паузами в налоговом аудите, и прокомментируем их.

- Сколько раз ИФНС может приостанавливать проверку? До нескольких раз, главное, чтобы период приостановки в целом не превысил полугода.

- Что налоговики вправе делать во время «пауз»? Как уже было отмечено, никаких мероприятий на проверяемом субъекте они вести не вправе: например, осматривать территорию, требовать бумаги у налогоплательщика, опрашивать его работников и требовать пояснений у него самого. Но при этом инспекторам разрешено анализировать документацию предприятия, делать запросы, получать ответы на возникающие вопросы и т. д. — словом, выполнять контрольные действия, но на своей территории.

- Могут ли инспекторы допрашивать свидетелей в это время? Нет, это противоречит нормам законодательства. Если же в период «пауз» налоговики опрашивают персонал проверяемой компании, налогоплательщику следует выявлять и направлять протоколы таких допросов вышестоящей налоговой инспекции, а также в суд. При этом нужно требовать, чтобы эти доказательства были признаны недействительными, поскольку получены незаконным путем.Зачастую инспекторы в России действуют неправомерно, нарушая установленные нормы.

Например, в некоторых случаях они намеренно затягивают приостановленные сроки, аргументируя это тем, что нужно истребовать документы у контрагентов. На деле это делается для того, чтобы выкроить время для получения исчерпывающей информации о проверяемой компании и опросе большего числа свидетелей.

Вам, как налогоплательщику, нужно следить за тем, чтобы ИФНС проводила контрольные мероприятия законно. Известен случай, когда налоговая приостановила аудит, якобы чтобы получить документы у контрагента предприятия.

Проверку инспекторы очень долго не возобновляли, сообщая, что контрагент еще не предоставил бумаги.

Налогоплательщик решил проверить эту информацию и поступил следующим образом: связался с контрагентом и узнал, что документацию, на основании запроса ИФНС, тот передал еще несколько месяцев назад.

Помните: подобные ситуации необходимо выявлять и пресекать. Защищать свои права вы можете в суде или вышестоящей инспекции. Ведь по мнению Высшего Арбитража РФ, процесс приостановки аудита был введен для того, чтобы уравновесить интересы сторон — ИФНС и налогоплательщика.

Для налоговиков «пауза» — это возможность получить необходимые сведения для дальнейшего аудита без нарушения прав проверяемого субъекта.

Но, доказывая свою правоту в суде, налогоплательщики должны предъявлять доказательства в пользу того, что их права и интересы были нарушены. Суды принимают сторону инспекций, если этих доказательств недостаточно, или они отсутствуют, не соглашаясь с тем, что приостановление выездной налоговой проверки явилось неправомерным.

Видео:Все этапы налоговой проверки. Как пройти проверку без последствий?Скачать

Приостановление срока налоговой проверки

Приостановление налоговой проверки возможно только в случае проведения выездных мероприятий (камеральные проверки приостанавливаться не могут). Рассмотрим, в какой срок должна быть проведена выездная проверка, когда должностные лица ФНС могут ее приостановить, и каким образом эта процедура осуществляется.

Срок, в течение которого может проводиться выездная проверка

В силу требований п. 6 ст. 89 НК РФ выездная проверка не может проводиться более 2 месяцев. Из этого правила есть ряд исключений:

- Первое относится к проверкам, проводимым в отношении филиалов и представительств организации. В этом случае предельный срок сокращается до месяца.

- Второе исключение касается случаев, когда проверочные мероприятия продлеваются на основании решения проверяющих. Они могут продляться дважды, каждый раз на 2 месяца. Таким образом, общий срок не может превышать полгода.

Течение срока начинается в день. когда выносится решение о проведении проверочных действий (п. 8 ст. 89 НК РФ). Заканчивается срок в день составления итоговой справки о проверке.

Основания для приостановления выездной налоговой проверки

Основания, по которым проверка может быть приостановлена изложены в п. 9 ст. 89 НК РФ.

https://www.youtube.com/watch?v=p-JmhDR0ZLE

К основаниям относятся:

- Необходимость получения требуемых сведений от иностранных гос. органов. Данное действие производится, например, с целью исключения двойного налогообложения проверяемых организаций. Взаимодействие с гос. органами иностранных государств осуществляется на основании многочисленных международных договоров.

- Необходимость проведения экспертизы. Экспертиза необходима, когда сотрудникам ФНС требуется квалифицированное заключение по различного рода вопросам, разрешение которых невозможно без специальных знаний. Процедура проводится в порядке ст. 95 НК РФ.

- Необходимость обращения к услугам переводчика, когда документы налогоплательщика составлены не на русском языке. Процедура производится в порядке ст. 97 НК РФ.

- Необходимость истребования у контрагентов проверяемого юр. лица документов, в частности договоров, платежных поручений, и т.д. Процедура осуществляется в порядке ст. 93.1 НК РФ.

Проверка может быть приостановлена неограниченное количество раз, но с оговоркой. Если ее приостановление связано с запросом документов у контрагентов, то повторно приостановить проверочные действия по данному основанию нельзя. Исключение составляют случаи, когда документы запрашиваются у другого контрагента.

Срок приостановки выездной налоговой проверки

Общий срок приостановления налоговой проверки не может превышать полгода, однако возможно его продление на 3 месяца. Основание для этого только одно: в иностранное государство был направлен запрос о предоставлении документов, но ответ не приходит более 6 месяцев.

В решении о приостановлении налоговой проверки указывается дата, с которой начинает течь срок приостановления. Течение срока возобновляется вынесением решения о возобновлении проверочных действий.

На практике случаются нарушения сроков, однако это не является безусловным основанием для признания проверочных мероприятий незаконными, поскольку нарушение не признается существенным.

Порядок приостановления налоговой проверки закреплен в ст. 89 НК РФ. Для того, чтобы проверочные мероприятия были приостановлены, руководитель проверяющей ФНС, либо его зам, должны принять соответствующее решение. Составляется документ по форме, которая приведена в Приложении № 5 к Приказу ФНС России от 08.05.2015 N ММВ-7-2/189@.

Если решение составлено не по приведенной выше форме, это не признается нарушением правил проведения проверки. Дело в том, что применение утвержденной формы не является обязательным, поскольку таких требований законодательство не содержит.

Возобновление проверки также осуществляется на основании решения, форма которого утверждена Приложением № 6 к приведенному выше Приказу ФНС России.

Приведем перечень последствий, которые влечет приостановление срока проверочных мероприятий:

- Двухмесячный, либо продленный до 4 или 6 месяцев срок проверки перестает течь. Это означает, что его исчисление приостанавливается. Течение срока возобновляется в дату, указанную в решении о возобновлении проверочных мероприятий. Например, проверка начата 1 сентября, а 1 октября приостановлена. 1 ноября проверочные мероприятия возобновлены. Таким образом, срок проверки в данном случае оканчивается 1 декабря.

- Инспекторы покидают территорию проверяемой фирмы. Это означает, что в рамках проверки они не имеют право производить каких-либо действий по месту нахождения предприятия.

- Должны быть приостановлены действия, направленные на истребование документов.

- Ранее истребованные документы должны быть возвращены. Это не касается бумаг, которые были изъяты при проведении выемки.

- Не может проводиться выемка документов и предметов.

- Не может производиться осмотр территорий и документов.

- Сотрудники ФНС в рамках проверки не могут знакомиться с документами на территории проверяемой организации.

- Должностным лицам ФНС нельзя проводить инвентаризацию в рамках проверки.

Между тем, должностные лица имеют право истребовать сведения у контрагентов проверяемого, поскольку это не запрещено законом. Кроме того, не запрещено приглашать должностных лиц фирмы для дачи пояснений (но не на территории проверяемой организации). Нет прямого запрета и на допрос свидетелей на территории ФНС.

***

Таким образом, действующим законодательством предусмотрены основания, когда выездные проверочные мероприятия могут быть приостановлены, и все они перечислены в статье.

По общему правилу проверка может быть приостановлена на полгода, но не более.

Приостанавливаться проверочные мероприятия могут неоднократно, однако общий срок приостановления, по общему правилу, не может быть больше 6 месяцев.

Видео:Выездные налоговые проверки - как пройти и что нужно знать про них.Скачать

Особенности проведения налоговых проверок банков

Банки подвергаются более тщательным налоговым проверкам, чем другие налогоплательщики, и это вполне объяснимо. НК РФ дает налоговым органам широкие права в отношении кредитных организаций и предусматривает дополнительные штрафные санкции за нарушения.

Но сформировавшаяся судебная практика говорит о том, что банки могут найти в судах защиту от неправомерных действий налоговых инспекций или, зная особенности проведения налоговых проверок и учитывая ошибки проверяющих, отстоять свою правоту в досудебном порядке.

Дополнительные права налоговых органов

Статьей 31 Налогового кодекса РФ установлены дополнительные права налоговых органов в отношении проверки банков.

Так, налоговые органы имеют право требовать от банков документы, подтверждающие факт списания со счетов налогоплательщика, плательщика сбора или налогового агента и с корреспондентских счетов банков сумм налогов, сборов, пеней и штрафов и перечисления этих сумм в бюджетную систему Российской Федерации.

https://www.youtube.com/watch?v=NP-bGQoG5VM

Кроме того, п. 14 ст.

31 НК РФ установлено право налоговых органов предъявлять в суды общей юрисдикции или арбитражные суды иски (заявления) о возмещении ущерба, причиненного государству и (или) муниципальному образованию вследствие неправомерных действий банка по списанию денежных средств со счета налогоплательщика после получения решения налогового органа о приостановлении операций, в результате которых стало невозможным взыскание налоговым органом недоимки, задолженности по пеням, штрафам.

Пунктом 2 ст. 31 НК РФ предусмотрена возможность осуществления налоговыми органами других прав. Например, в соответствии с п. 2 ст. 86 НК РФ они могут затребовать следующие документы:

— справки о наличии счетов в банке и (или) об остатках денежных средств на счетах;

— выписки по операциям на счетах организаций (индивидуальных предпринимателей);

— справки об остатках электронных денежных средств и переводах электронных денежных средств.

Указанные документы банк должен представить в течение трех дней после поступления запроса от налогового органа.

Налоговый орган вправе требовать от банка копию поручения налогоплательщика на перечисление налога в бюджет РФ на соответствующий счет Федерального казначейства, оформленную налогоплательщиком на бумажном носителе. Банк обязан представить ее в течение пяти дней со дня получения требования налогового органа (ст. 45 НК РФ).

Причем следует отметить одну особенность. В НК РФ определено два вида проверок: камеральные и выездные. Однако истребовать документы у банка налоговый орган вправе и вне рамок налоговых проверок. Пунктом 1 ст. 93.

1 НК РФ предусмотрено, что эти документы (информацию) у контрагента или у иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), вправе затребовать должностное лицо налогового органа, проводящее налоговую проверку.

Дополнительные обязанности банков

В Налоговом кодексе РФ определены и дополнительные обязанности банков. Так, банки должны исполнять поручения о списании денежных средств.

Поручение налогового органа на перечисление налога исполняется банком не позднее одного операционного дня, следующего за днем получения им указанного поручения, если взыскание налога производится с рублевых счетов, и не позднее двух операционных дней, если взыскание налога производится с валютных счетов (п. 6 ст. 46 НК РФ).

Взыскание налога за счет электронных денежных средств налогоплательщика (налогового агента) — организации или индивидуального предпринимателя производится путем направления в банк, в котором находятся электронные денежные средства, поручения налогового органа на перевод электронных денежных средств на счет налогоплательщика (налогового агента) — организации или индивидуального предпринимателя в банке (п. 6.1 НК РФ).

Глава 18 НК РФ содержит специальные виды ответственности банков (см. таблицу).

Таблица

Специальные виды ответственности банков

Норма НК РФ | Нарушение | Штрафные санкции |

ст. 132 | Открытие банком счета организации, индивидуальному предпринимателю, нотариусу без предъявления этим лицом свидетельства (уведомления) о постановке на учет в налоговом органе, а равно открытие счета при наличии решения налогового органа о приостановлении операций по счетам этого лица | Взыскание штрафа в размере 20 000 руб. |

Несообщение банком в установленный срок налоговому органу сведений об открытии или закрытии счета, об изменении реквизитов счета организации, индивидуального предпринимателя, нотариуса, занимающегося частной практикой, или адвоката, учредившего адвокатский кабинет | Взыскание штрафа в размере 40 000 руб. | |

ст. 133 | Нарушение срока исполнения поручения о перечислении налога (сбора), авансового платежа, пеней, штрафа | [/attention] |

ст. 134 | Неисполнение банком решения налогового органа о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента | Взыскание штрафа в размере 20% от суммы, перечисленной в соответствии с поручением налогоплательщика, плательщика сбора или налогового агента, но не более суммы задолженности, а при отсутствии задолженности — в размере 20 000 руб. |

ст. 135 | Неправомерное неисполнение банком в установленный НК РФ срок поручения налогового органа о перечислении налога, авансового платежа, сбора, пеней, штрафа | [/attention] |

Совершение банком действий по созданию ситуации отсутствия денежных средств на счете налогоплательщика, плательщика сбора или налогового агента, в отношении которых в банке находится поручение налогового органа | Взыскание штрафа в размере 30% от не поступившей в результате таких действий суммы | |

ст. 135.1 | Непредставление банком справок о наличии счетов в банке и (или) об остатках денежных средств на счетах, выписок по операциям на счетах в налоговый орган | Взыскание штрафа в размере 20 000 руб. |

ст. 135.2 | Предоставление права организации, индивидуальному предпринимателю, нотариусу, занимающемуся частной практикой, или адвокату, учредившему адвокатский кабинет, использовать корпоративное электронное средство платежа для переводов электронных денежных средств без предъявления этим лицом свидетельства (уведомления) о постановке на учет в налоговом органе, а равно предоставление указанного права при наличии у банка решения налогового органа о приостановлении переводов электронных денежных средств этого лица | Взыскание штрафа в размере 20 000 руб. |

| Взыскание штрафа в размере 40 000 руб. | |

Исполнение банком при наличии у него решения налогового органа о приостановлении переводов электронных денежных средств налогоплательщика, плательщика сбора или налогового агента его поручения на перевод электронных денежных средств, не связанного с исполнением обязанностей по уплате налога (авансового платежа), сбора, пеней, штрафа | Взыскание штрафа в размере 20% от суммы, перечисленной в соответствии с поручением налогоплательщика, плательщика сбора или налогового агента, но не более суммы задолженности, а при отсутствии задолженности — в размере 20 000 руб. | |

Неправомерное неисполнение банком в установленный НК РФ срок поручения налогового органа на перевод электронных денежных средств | [/attention] | |

Совершение банком действий по созданию ситуации отсутствия остатка электронных денежных средств налогоплательщика, плательщика сбора или налогового агента, в отношении которого в банке находится поручение налогового органа | Взыскание штрафа в размере 30% от не поступившей в результате таких действий суммы | |

Непредставление банком справок об остатках электронных денежных средств и о переводах электронных денежных средств в налоговый орган | Взыскание штрафа в размере 10 000 руб. |

📸 Видео

Сроки проведения налоговых проверокСкачать

Мифы про выездные налоговые проверки. Причины, почему вы можете попасть на проверку. Бизнес и налогиСкачать

Особенности налоговых проверокСкачать

Выездные налоговые проверки: что нужно знать предпринимателюСкачать

Виды налоговых проверокСкачать

Выездные налоговые проверки: порядок проведения - Масанова К.ГСкачать

Налоговая не имеет права! / 10 ошибок на допросе в налоговойСкачать

Права налогоплательщиков при проведении камеральной и выездной проверкиСкачать

Экспертиза в ходе выездной налоговой проверки: рекомендации как вести себя, права, разъяснения судовСкачать

Процедура проведения налоговых проверок, вынесения и обжалования решений налоговых органовСкачать

Как избежать внеплановой налоговой проверки в 2023 году?Скачать

Что делать, если к вам нагрянула выездная налоговая проверка. Бизнес и налогиСкачать

Налоговая проверка 2023 | Полномочия налоговых органовСкачать

Как выполнять требования ФНС о предоставлении документов при выездной налоговой проверкеСкачать

Советы по защите от неправомерных налоговых проверокСкачать

Выездная налоговая проверка (#07)Скачать