Бизнес юрист > Бухгалтерский учет > Учет и отчетность > Что может содержать образец заполнения инвентаризационной описи основных средств

Инвентаризация основных средств – это один из наиболее важных моментов в работе соответствующей комиссии. Нужно проверить фактическое наличие активов, документально все подтвердить.

Но это не единственная обязанность. Важно проследить за состоянием каждого объекта, и за тем, чтобы оценка по ним была максимально объективной.

Без опыта и профессиональных навыков справиться с задачей будет сложно.

- Главные особенности

- Для чего проводится инвентаризация?

- Оформление документами, этапы

- Проведение инвентаризации: правила

- Как работают с групповым учетом?

- Инвентаризационная опись основных средств по форме ИНВ-1

- Как выполняется заполнение документа

- В каких случаях должна проводиться

- Инвентаризационная опись основных средств форма инв 1

- Инвентаризационная опись основных средств (скачать бланк по форме инв-1)

- Форма инв-1. инвентаризационная опись основных средств

- Инв-1. инвентаризационная опись основных средств (образец заполнения и форма)

- Инвентаризационная опись основных средств (бланк и образец заполнения)

- Бланк формы № инв-1. инвентаризационная опись основных средств

- Унифицированная форма n инв-1

- Инвентаризационная опись ос (унифицированная форма № инв-1)

- Правила заполнения инвентаризационной опись основных средств форма ИНВ-1 – бланк и образец для скачивания

- Кто оформляет?

- Как заполнить унифицированную форму ИНВ-1?

- Инвентаризационная опись основных средств: образец заполнения

- Акт инвентаризации основных средств: образец заполнения необходим, или можно обойтись без него?

- Необходимые реквизиты, которые должен содержать акт инвентаризации основных средств

- Акт инвентаризации основных средств образец: где найти

- Акт инвентаризации основных средств образец:

- Пример заполнения инвентаризационной описи основных средств ИНВ-1

Главные особенности

Инвентаризация

Название основного средства получила разновидность имущества, без которого деятельность компании невозможна, и включенного в баланс компании, наделенного сроком полезного использования, от 1 года и больше.

Практически ни одно предприятие не может представить своей деятельность без таких процедур, как инвентаризация.

Саму инвентаризацию относят к процедурам, во время которых периодически проверяется имущество, а потом документально подтверждают имеющуюся информацию, включая состояние и наличие, оценку характеристик.

Для чего проводится инвентаризация?

Перед тем, как сдавать документы по итогам целого года на предприятии должны сверить имеющиеся активы и обязательства с тем, что написано в бухгалтерских документах.

Это необходимо для того, чтобы отчет за год содержал только реальные факты. Что становится объектом для инвентаризации:

- Долги, по кредиторам и дебиторам.

- Источники финансирования.

- Обязательства фирмы.

- Активы предприятия.

Проверки проводятся на принудительной либо добровольной основе. Когда нужно проводить проверки:

Причины инвентаризации

- при составлении бухгалтерской отчетности

- перед предстоящей ликвидацией либо реорганизацией

- при появлении форс-мажорных обстоятельств

- при порче имущества либо хищении активов

- при передаче имущественных объектов по арендному договору либо после покупки или продажи

- при назначении другого лица, которое несет материальную ответственность

Инвентаризация позволяет решить несколько важных задач:

- Получение информации по реальной ситуации, сложившейся на производстве.

- Выявление, списание недостачи.

- Контроль сохранности запасов во избежание злоупотреблений со стороны ответственных лиц.

- Проверка правильности отображения фактов в документации.

- Определение состояния объектов и их оценки.

- Подтверждение того, что объекты и обязанности находятся в собственности законно. Для этого используются разные документы.

- Сопоставление текущего имущества с учетной информацией.

- Выявление фактического наличия объектов.

Оформление документами, этапы

Сначала надо определить, сколько всего объектов требуют проведения процедуры, и в какие сроки надо провести мероприятие. На этом же этапе создается специальная комиссия.

Решение оформляется одним либо несколькими приказами от имени руководителя предприятия. И именно директор делает все возможное для создания соответствующих условий, за исключением ситуаций, когда инвентаризация – обязательная процедура, проводимая принудительно.

В законодательстве нет единой формы, при помощи которой можно было бы оформить инвентаризацию. Потому на практике часто выбирают документ, утвержденный постановлением правительства №241 от 1989 года. Но на предприятии могут разработать собственный документ, который учитывает особенности тех или иных процессов, и фирменные бланки, в которых приводятся стандартные данные.

Описи создают по каждому отдельному объекту либо по группам. Такие правила действуют для любых активов, оборотных или необоротных.

https://www.youtube.com/watch?v=1TajQzyVU_w

Скачать бланк инвентаризационной описи [54.00 KB]

Обязательным становится указание таких данных на объект как:

- срок полезного использования

- сумма износа

- первоначальная или переоцененная стоимость

- год выпуска

- заводской номер, если он есть

- изготовитель

- инвентаризационный номер

Если имеются драгоценные металлы, то сведения о них выносятся в отдельную группу. Главное – чтобы предприятие приняло к сведению правила, касающиеся их учета и хранения.

Когда драгоценные камни входят в оборудование и инструменты, их проверка проводится одновременно с самим основным объектом.

Отдельно составляется опись по средствам, которые были оформлены в аренду. Копии описей предоставляются владельцам таких объектов.

Обязательно наличие о том, когда основные средства снимаются с учета либо с непосредственной эксплуатации, и о времени, когда сама процедура началась и закончилась. В случае движения основных средств во время инвентаризации не обойтись без нумерации документов. Если комиссия обнаруживает объекты, которые ранее не упоминались, то вносятся соответствующие поправки.

Проведение инвентаризации: правила

Проведение инвентаризации не обязательно организовывать каждый год. Допускается ситуация, когда к ней прибегают лишь раз в три года. Приказ для утверждения комиссии по инвентаризации заполняется с использованием формы ИНВ—22.

Правила инвентаризации

Оптимальный вариант состава комиссии для этой процедуры – руководство компании, специалисты по основным средствам вместе с бухгалтерами. Мероприятие будет считаться состоявшимся только в том случае, если присутствуют все члены комиссии. Недопустимо проводить процедуру, когда присутствует кто-то один. В ИНВ-22 надо зарегистрировать не только состав комиссии, но и сроки, причины, объекты.

Актуальные документы по ОС члены комиссии должны получить до того, как процедура начнется. На документах делается пометка о том, что состояние объектов изучается до проведения мероприятия. Лица с материальной ответственностью должны отдельно подтвердить соответствие всех бумаг требованиям законодательства.

Комиссия проверяет не только бухгалтерские бумаги по ОС, но и такие документы как:

- По объектам природных ресурсов, которые находятся в собственности у компании.

- Регистры в сфере аналитического учета.

- Технические паспорта, другая подобная документация.

- Сведения, подтверждающие права собственности на здания.

Сама опись оформляется с применением формы ИНВ-1. В документе должны присутствовать данные, которые касаются:

- основных показателей объекта

- инвентарных номеров

- назначения

- названия ОС

Мощность и заводской номер по техпаспорту в обязательном порядке указываются для транспортных средств.

Как работают с групповым учетом?

Если используется множество однотипных объектов, то проще использовать специальные компьютерные программы, чтобы проводить так называемый групповой учет. По всей группе либо ее части можно оформить операции, представляющие собой:

- Перемещение в компании.

- Ввод в эксплуатацию.

- Поступление.

Но сама возможность группового учета доступна только при работе с однотипными объектами, имеющими общую стоимость до 40 тысяч рублей. Еще одно обязательное условие для применения данной системы – начисление амортизации в полном объеме, когда ОС вводится в эксплуатацию. Главное, чтобы стоимость всех объектов была одной и той же.

При поступлении разными партиями имущество приобретает различную стоимость. Потому у бухгалтеров и других подобных специалистов нет возможности проводить операцию в группе с движением ОС, у которых есть единая стоимость. Каждая отдельная партия требует отдельной же карточки учета.

Групповой учет недопустим при работе с объектами, которые меняют свою стоимость на протяжении эксплуатации. Особенно, если предполагается проведение модернизации и реконструкции, достройки.

https://www.youtube.com/watch?v=Lmi_j_7fP8M

Сличительная ведомость – разновидность документа, который необходим при обнаружении отклонений от информации, имеющейся в учете. Еще одна сличительная ведомость нужна для ОС, которые нашли отражение в учете, хотя сейчас компании не принадлежат.

Обычно такие проверки проводятся в несколько этапов и на определенную дату. Предполагается, что реальные данные сверяются с информацией, представленной в бухгалтерской отчетности.

Инвентаризационная опись основных средств по форме ИНВ-1

Инвентаризационная опись основных средств используется в процессе оформления объектов различного назначения, транспортных средств, специализированного оборудования, инструментов, компьютерной техники, а также инвентаря, имеющего производственное и хозяйственное назначение. Данный документ должен составляться в двух экземплярах и заверяться лицами, являющими ответственными.

Первый экземпляр описи должен храниться в бухгалтерии и использоваться для составления сличительной ведомости. Второй же экземпляр должен храниться у ответственных лиц.

Составление инвентаризационной описи ОС играет важную роль в процессе оформления отчетной документации для отправки в определенные периоды в соответствующие органы, к примеру, в Федеральную налоговую службу. Если опись будет составлена неверно, то с налоговой службой могут возникнуть проблемы, сопровождаемые наложением штрафных санкций.

До начала процесса инвентаризации от каждого из лиц или групп лиц, которые отвечают за процедуру сохранности ценностей, должна быть взята расписка. Данный документ должен быть включен в заголовок формы.

Следует отметить, что опись по форме ИНВ-1 должна быть напечатана совместно с вкладными листами по образцу второй страницы формы.

Количество должно быть определено заказчиком банков.

В процессе выполнения обработки данных по учету результатов инвентаризации, форма должна быть выдана комиссии на накопителях информации.

Также допускается ее выдача в электронном виде, путем отправки на внутреннюю или личную электронную почту. Электронный вариант описи также может храниться на внутренних серверах организации.

Лицо, которое выступает в роли ответственного, должно заполнить в данном документе информацию про наличие объектов.

В том случае если будут присутствовать объекты, которые каким-либо образом не указаны в учете, а также объекты, данные о которых отсутствуют или не описывают их характеристики, то лица, являющиеся ответственными, должны добавить в опись недостающую информацию, а также указать на технические показатели по иным объектам.

В соответствии с решением комиссии по инвентаризации, объекты данного вида должны быть оприходованными. В данной ситуации их изначальная цена определяется в соответствии с рыночной стоимостью. В свою очередь сумма износа определяется в соответствии с техническим состоянием объектов, а также необходимостью выполнить оформление соответствующих документов в виде актов.

Следует отметить, что опись должна быть составлена отдельно, в соответствии с группами основных средств. Здесь идет речь как про группы производственного, так и непроизводственного назначения. Под графой 9 понимают «Номер паспорта». Она должна быть заполнена на ОС, к которым относятся металлы или драгоценные камни.

На те средства, которые были взяты в аренду, документ должен быть заполнен в трех экземплярах. Также в документе указывается период, на который осуществляется аренда. Экземпляр описи должен быть отправлен на адрес проживания арендодателя.

Как выполняется заполнение документа

Прежде всего следует сказать о том, что для ОС существует типичная форма, которая была принята службой государственной статистики.

В данном случае идет речь про форму ИНВ-1. Отметим, что, начиная с 2013 года, данный документ не является обязательным для использования.

Субъекты, которые ведут хозяйственную деятельность, могут применять в своей работе документы, которые были разработаны в произвольной форме. Чаще всего, составлением формы в произвольной форме занимается бухгалтерский отдел. В том же случае если форма, которая предлагается официальными органами, полностью подходит, то можно продолжать пользоваться ею.

В большинстве случаев она является удобной. Следует отметить, что при оформлении данного документа необходимо указывать в нем информацию следующего содержания:

- Полное название компании и предоставление информации про ее структуру.

- Причины для выполнения процедуры инвентаризации. Необходимо указать номер приказа, которым это регулируется.

- Период, в который необходимо осуществить процедуру.

- Дата составления документа.

- Информация про размещение основных средств, а также юридических прав на них.

- Сведения про характеристики, стоимость, наличие.

- Информация про людей, являющихся членами комиссии.

Данная процедура должна осуществляться только в присутствии всех членов, входящих в комиссию. Они выступают в роли лиц, являющихся материально ответственными за основные средства, принадлежащие организации.

Лица, которые являются ответственными, на составляемом документе должны поставить свои подписи. В том случае если правила заполнения данного документа будут нарушены, то процедура инвентаризации может считаться недействительной и должна быть проведена снова.

В каких случаях должна проводиться

Процедура инвентаризации должна проводиться на каждом предприятии с определенной периодичностью. Выделяют ряд случаев, когда необходимо выполнять проверку и составлять соответствующие ей документы. Основным из них является составление годовой отчетности.

В отличие от другого имущества, подлежащего процедуре инвентаризации, в отношении основных средств проверки могут осуществляться однократно за период в 36 месяцев.

Если происходит ситуация, когда после процедуры инвентаризации было определено, что имеются какие-либо излишки или, наоборот, нехватка основных средств, то необходимо выполнять составление сличительной ведомости. С этой целью используется уже документ другой формы, который также был утвержден службой государственной статистики. Его можно составлять как на официальном бланке, так и на том, который был составлен в произвольной форме.

Необходимо отметить, что процедура составления инвентаризационной описи не является сильно сложной, при этом она требует внимательности и, соответственно, ответственности лиц, выполняющих такую работу.

Именно поэтому, столкнувшись с вопросом проведения инвентаризационной описи основных средств, необходимо, чтобы ответственными являлись те сотрудники, которые уже сталкивались с выполнением этой работы, знают нюансы ее реализации, а также владеют информацией про возможные сложности.

Если же отнестись к данной работе безответственно, то вероятность того, что при сдаче годовой отчетности возникнут определенные проблемы, является очень большой. В целом процедура составления инвентаризационной описи основных средств не является сложной.

Как провести инвентаризацию основных средств в 1С, можно узнать из данного видео.

Рекомендуем другие статьи по теме

Инвентаризационная опись основных средств форма инв 1

Инвентаризационная опись основных средств форма инв 1

Применяется для оформления данных инвентаризации основных средств (зданий, сооружений, передаточных устройств машин и оборудования, транспортных средств, инструмента, вычислительной техники, производственного и хозяйственного инвентаря и т.п.).

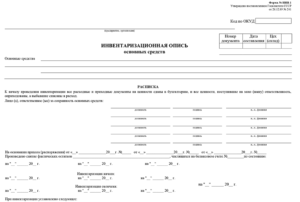

Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии отдельно по каждому месту хранения ценностей и лицом, ответственным за сохранность основных средств.

Один экземпляр передается в бухгалтерию для составления сличительной ведомости, а второй — остается у материально ответственного (ых) лица (лиц).

До начала инвентаризации от каждого лица или группы лиц, отвечающих за сохранность ценностей, берется расписка. Расписка включена в заголовочную часть формы.

См. данную форму в MS-Excel. Утверждена Постановлением Госкомстата России от 18.08.

98 N 88 ┌───────┐ │Код│ ├───────┤ Форма по ОКУД │0317001│ ├───────┤ по ОКПО ││ организация├───────┤ ││ структурное подразделение├───────┤ Вид деятельности ││ ┌──────┼───────┤ Основание для проведенияприказ, постановление, │номер ││ инвентаризации:распоряжение│││ ────────────────────────┼──────┼───────┤ ненужное зачеркнуть│дата││ └──────┼───────┤ Дата начала инвентаризации ││ ├───────┤ Дата окончания инвентаризации ││ ├───────┤ Вид операции ││ └───────┘ ┌─────────┬───────────┐ │Номер│Дата│ │документа│составления│ ├─────────┼───────────┤ │││ ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ└─────────┴───────────┘ ОСНОВНЫХ СРЕДСТВ Основные средства , находящиеся в собственности организации, на ответственном хранении, в т.ч.

Инвентаризационная опись основных средств (скачать бланк по форме инв-1)

Согласно Положению по ведению бухучета (приказ Минфина № 34н) инвентаризация должна обязательно проводиться в ряде случаев, в том числе до составления годовой отчетности. Но в отличие от остального имущества, которое подлежит ежегодной инвентаризации, в отношении ОС такие проверки могут проводиться раз в три года (п.

27 Приказа № 34н). В случае выявления расхождений между данными бухучета и фактическим состоянием ОС (излишки, недостача) составляется сличительная ведомость.

Для этих целей может применяться официальная форма ИНВ-18, также утвержденная Госкомстатом.

Скачать образец заполнения формы № ИНВ-1 Подписывайтесь на наш канал в Яндекс.

Форма инв-1. инвентаризационная опись основных средств

Во время проведения плановой или вне плановой инвентаризации на предприятии, в обязательном порядке, заполняются документы. В том числе заполняют инвентаризационная опись по форме ИНВ-1. Опись представляет собой бланк, заполняющийся во время проведения инвентаризации на предприятии.

Инв-1. инвентаризационная опись основных средств (образец заполнения и форма)

В официальной форме ИНВ-1 указываются следующие сведения:

- наименование и ОКПО компании, сведения о структурном подразделении (при наличии);

- основание инвентаризации (номер и дата приказа или иного распорядительного документа);

- сроки осуществления инвентаризации (указываются начальный и конечный срок);

- дата, когда инвентаризационная опись основных средств составлена;

- данные о месте нахождения ОС и правах на них (собственные, арендованные, на ответственном хранении);

- расписка лица, ответственного за сохранность ОС;

- сведения об ОС (наименование, количество, стоимость и т.д.). В отношении машин и оборудования, а также транспортных средств указывается их заводской номер. Другие правила описания ОС указаны в п. п.

В этом случае их первоначальную стоимость определяют с учетом рыночных цен, а сумму износа определяют по техническому состоянию объектов с обязательным оформлением соответствующих актов. Описи составляются отдельно по группам основных средств (производственного и непроизводственного назначения).

Графа 9 «Номер паспорта» заполняется на основные средства, содержащие драгоценные металлы и камни.

На основные средства, принятые в аренду, опись составляется в трех экземплярах отдельно по каждому арендодателю с указанием срока аренды.

Один экземпляр инвентаризационной описи высылают в адрес арендодателя.

Инвентаризационная опись основных средств (бланк и образец заполнения)

Сам бланк состоит из 3 страниц.

- Страница № 1 – титульный лист.

Здесь носится информация следующего содержания:

- Название компании, предприятия, их структурных подразделений;

- Мотивы для проведения инвентаризации на основании приказа, заполненного по форме ИНВ-22, указывается дата и № (образец ИНВ-22 можно скачать тут);

- Даты начала и окончания инвентаризации;

- Дата и № описи ИНВ-1;

- Также обязательно необходимо указать объекты, подлежащие проверке, наименование предприятий, ФИО ответственных лиц, в чьей собственности находятся — точный адрес и место расположения.

- Если основные средства находятся в аренде, то в графе «арендодатель» указывают наименование компании — владельца объектов;

Ответственные лица ставят подписи Проверка осуществляется специально созданной комиссией, утвержденной приказом ИНВ-22.

Бланк формы № инв-1. инвентаризационная опись основных средств

Применяется для оформления данных инвентаризации основных средств (зданий, сооружений, передаточных устройств машин и оборудования, транспортных средств, инструмента, вычислительной техники, производственного и хозяйственного инвентаря и т.п.).

Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии отдельно по каждому месту хранения ценностей и лицом, ответственным за сохранность основных средств.

Один экземпляр передается в бухгалтерию для составления сличительной ведомости, а второй — остается у материально ответственного(ых) лица (лиц).

До начала инвентаризации от каждого лица или группы лиц, отвечающих за сохранность ценностей, берется расписка. Расписка включена в заголовочную часть формы.

Унифицированная форма n инв-1

Важно

Заполнение полей формы ИНВ-1 Поскольку ИНВ-1 используется как для собственности предприятия, так и для арендованных ценностей, то мы, не желая приводить к путанице, разделили эти назначения.

При проверке на предприятии, использующем основные средства (ОС) двух типов, следует заполнять два отдельных акта. Вариант А.

ОС в собственности компании Внося данные в ИНВ-1, можно ориентироваться на инвентаризационную опись товарно-материальных ценностей (форму ИНВ-3), откуда переносится большинство полей.

Как и другие учетные документы по инвентаризации, печатается в 2 экземплярах. В этом варианте колонки 3-5 заполняются прочерками. Так же отмечаются позиции, не имеющие паспорта и заводского номера. Реже всего не заполняется год выпуска, однако и такая ситуация возможна, особенно для рабочего инструмента, ранее не состоявшего на учете.

Инвентаризационная опись ос (унифицированная форма № инв-1)

В избранноеОтправить на почту Инвентаризационная опись основных средств — ИНВ-1- служит для оформления результатов инвентаризации основных средств компании.

О том, когда нужно заполнять унифицированную инвентаризационную опись по форме ИНВ-1, как это сделать без ошибок и где найти образец инвентаризационной описи основных средств расскажет наша статья.

Обязательно ли проводить инвентаризацию ОС? Инвентаризационная опись основных средств: порядок оформления Образец и пример заполнения инвентаризационной описи основных средств Итоги Обязательно ли проводить инвентаризацию ОС? Проверять фактическое наличие своих основных средств компании должны регулярно.

Случаи обязательного проведения инвентаризации указаны в Положении по ведению бухучета и отчетности в РФ (далее — Положение), утв. приказом Минфина от 29.07.1998 № 34н (п.

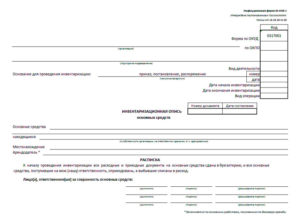

Правила заполнения инвентаризационной опись основных средств форма ИНВ-1 – бланк и образец для скачивания

14 сентября 2021 Инвентаризация

Инвентаризационная опись основных средств — бухгалтерский документ, который необходимо правильно и четко заполнять в соответствии с формой ИНВ -1.

Все результаты проверки должны быть занесены в определенный бланк, который учитывает все основные средства того или иного предприятия.

Данная форма инвентаризационной описи применяется при инвентаризации имущества, относящегося к основным средствам предприятия.

Это здания, машины, любое оборудование, а также вычислительная техника, инвентарь, производственный и хозяйственный.

Это может быть связано как с ликвидацией предприятия, так и со стихийными бедствиями, которые повредили основное имущество.

Заполнять форму ИНВ-1 необходимо строго в соответствии с бухгалтерской отчетностью, чтобы не допустить путаницы и ошибок, которые приведут к недостачам или пропаже ценного имущества.

Описи пишутся отдельно для производственных основных средств и непроизводственных. При этом для каждого структурного подразделения оформляется своя инвентаризационная опись ИНВ-1.

Поэтому при пересчете основных средств необходимо создавать отдельные документы для каждого отделения, а ответственные люди заполняют все штрафы, чтобы опись была полноценной.

Кто оформляет?

Опись составляется ответственными лицами комиссии, которая занимается инвентаризацией.

Обязательно форма заполняется в двух экземплярах, причем один из них идет потом в бухгалтерию, а другой — материально ответственному лицу.

В бухгалтерии специалисты на основе инвентаризационной описи создают сличительную ведомость.

Поскольку в комиссии по инвентаризации входит и бухгалтер, то все документы составляются под его руководством.

В самом начале процесса инвентаризации от всех лиц, которые участвуют в процедуре, берется соответствующая расписка. Чаще всего заполнением занимается главный бухгалтер или его заместители.

В любом случае это должен быть сотрудник с подходящим образованием, опытом работы и ответственными полномочиями.

Это материально ответственное лицо, которое имеет доступ к материальным ценностям предприятия согласно своей должностной инструкции.

Как заполнить унифицированную форму ИНВ-1?

Ревизия, в результате которой заполняется инвентаризационная опись, обычно ведется в трех случаях:

- При ликвидации компании, а также при передаче ее в собственность другому лицу.

- Аренда или отчуждение чужого имущества.

- Чрезвычайные ситуации на предприятии, в результате которых пострадало основное имущество.

Фирма может вносить некоторые изменения, но в основе должны быть указаны следующие реквизиты в обязательном порядке:

- Название организации, ее правовая форма и все коды по ОКОД.

- Структурное подразделение, в котором происходит сама инвентаризация.

- Основание для проведения инвентаризации (приказ, его номер и дата). Любая проверка происходит по приказу непосредственно работодателя и главного руководителя.

- Даты начала и окончания процесса. Обычно они совпадают, но при больших объемах работ инвентаризация основных средств может продолжаться и несколько дней.

- Номер инвентаризационной описи и дата ее составления.

- Название документа (Инвентаризационная опись основных средств).

- Основные средства (указать вид, например металлопрокатное оборудование или вычислительная техника).

- У кого в собственности данные средства.

- Где местонахождение ОС, которые подвергаются инвентаризации.

- Расписка (в части заголовка), в которой ответственные лица указывают, что все документы на ОС сданы в бухгалтерию, а то, что необходимо оприходовать или утилизировать, было утилизировано. Здесь же указывается должность и ФИО ответственных лиц, а также их подписи.

Это первая страница инвентаризационной описи. Затем заполняется вторая и последующие страницы документа.

Заполнение происходит в виде таблицы, которая имеет 13 граф:

- Порядковый номер объекта.

- Его название и характеристика.

- Наименование документа, который подтверждает принятие на хранение данного объекта.

- Номер подтвердительного документа.

- Его дата.

- Год создания объекта, его производства или постройки.

- Номер инвентарный.

- Номер заводской.

- Номер паспорта или документа о регистрации объекта.

- Фактическое наличие в штуках.

- Стоимость фактического наличия.

- Количество штук по бухучету.

- Стоимость согласно бухучету.

В конце страницы под таблицей указывается, сколько в данной таблице порядковых номеров, а также общее количество объектов и фактическая их общая стоимость.

Инвентаризационная опись основных средств: образец заполнения

Одной из необязательных к применению форм первичных документов учета, представленных в специфических альбомах, содержащих унифицированные формы, согласно разъяснения Министерства финансов РФ (№ ПЗ-10/2012) относится ИНВ-1, чье полное наименование звучит как инвентаризационная опись основных средств.

Акт инвентаризации основных средств: образец заполнения необходим, или можно обойтись без него?

Министерство финансов России допускает то обстоятельство, что бланк инвентаризационной описи основных средств может иметь отличный от унифицированной формы, которая имеется в альбоме, предназначенном для форм первичных учетных документов.

О возможности самостоятельного определения руководителем экономического субъекта состава документов, в качестве первичного учета оформляющих совершаемые факты хозяйственной деятельности, а также лиц, правомочных их подписывать, сказано в вышеуказанных разъяснениях.

Таким образом, у любого ведущего хозяйственную деятельность субъекта акт инвентаризации основных средств может быть оригинальным, и вполне можно было бы обойтись без его унифицированной формы.

Необходимые реквизиты, которые должен содержать акт инвентаризации основных средств

Вместе с тем, закон о бухгалтерском учете (9 статья, часть 2), распространяющийся на все субъекты, ведущие на территории России хозяйственную деятельность, требует от каждого документа первичного учета содержать обязательные реквизиты.

Получается, вне зависимости от того, сама компания разработала собственный бланк ИНВ 1, либо воспользовалась его унифицированным видом, в любом случае в нем должны присутствовать такие данные, как:

- наименование бланка;

- время его составления (т.е. число, месяц и год);

- название компании или индивидуального предпринимателя;

- факт, который отражается в бланке;

- размер факта хозяйственной деятельности в натуральных или денежных единицах;

- имя должностного лица, совершившего отраженную в бланке хозяйственную деятельность, либо составившего бланк;

- подпись лица, составившего банк или совершившего отраженную в нем хозяйственную операцию.

Таким образом, каждая инвентаризация основных средств образец заполнения имеет практически одинаковый, подходящий к любым видам бланков по инвентаризации средств, причисленных законом к основным.

Акт инвентаризации основных средств образец: где найти

Организации регулярно прибегают к проверке наличия основных средств, которыми они располагают.

Во многих случаях такая ревизия, завершаемая составлением ИНВ-1 предписана законодательством как обязанность экономического субъекта, например, при:

- подготовке к ликвидации компании;

- подготовке к аренде или отчуждению собственного имущества;

- чрезвычайных ситуациях, связанных с порчей имущества – техногенные аварии и т.д.

При этом документирование факта наличия основных средств, которыми располагает компания или ИП должно быть грамотным, с надлежащим составлением бланка и корректного внесения в него фиксируемых обстоятельств.

Чтобы была правильно составлена инвентаризационная опись основных средств, образец заполнения для нее не помешает: в таком случае можно даже обойтись без готового бланка, отражая наличие основных средств согласно имеющегося образца.

Унифицированная инвентаризационная опись основных средств, образец заполнения которой помещен ниже, утверждена в постановлении № 88 Госкомитета РФ по статистике, изданного 18 августа 1998 г. (далее – Постановление № 88).

Акт инвентаризации основных средств образец:

В постановлении № 88 ИНВ-1 представляет образец, состоящий из двух страниц одной формы расположен в разделе, посвященному указаниям по применению и заполнению форм первичных документов унифицированного свойства.

Следует понимать, что такая опись готовится в двух экземплярах (для оформления арендных правоотношений – в трех), при этом к первой и второй страницам прилагается столько вкладных листов, аналогичных второй странице, сколько их необходимо для составления описи.

Пример заполнения инвентаризационной описи основных средств ИНВ-1

При заполнении уполномоченным лицом ИНВ-1, образец заполнения будет служить надежным ориентиром правильного внесения протоколируемых данных.

Для второй страницы пример заполнения инвентаризационной описи основных средств выглядит следующим образом:

На данной странице материально ответственное лицо/лица указывают в десятой графе количество единиц выявленных основных средств.

В девятой главе фиксируются средства, содержащие металлы, признанные драгоценными (золото, серебро и т.п.)

При этом по каждой отдельной группе основных средств описи составляются также отдельные.