Перед каждым из нас иногда возникает вопрос, как поступить с заработанными деньгами. Процент по вкладам невелик, едва покрывает инфляцию. Банки лишаются лицензий и возникают проблемы с возвратом нажитого непосильным трудом. Биржи пугают своей таинственностью. Слова «маржа» и «спред» вызывают мистический ужас.

С 2015 г. в России заработал новый инструмент для получения прибыли. Это индивидуальные инвестиционные счета. Они подходят новичкам и профессионалам, обещают 15-20 прибыли. Одним из плюсов такого инвестирования является получение налогового вычета ИИС.

- Что такое ИИС

- Особенности ИИС

- Получение налогового вычета ИИС

- Документы для налогового вычета ИИС

- Декларация

- Пошаговая инструкция

- Преимущества ИИС

- Выбор брокера для открытия ИИС

- Инвестиционный налоговый вычет 2021

- Что такое вычет

- Кто может получить льготу

- Разновидности вычета и особенности его получения

- Возврат части

- Вычет в качестве неуплаты налогов с дохода

- Неуплата дохода

- Пример расчетов

- Кто не может получить вычет

- Дополнительные рекомендации

- Инвестиционный налоговый вычет: как получить, виды и особенности

- Вычет по операциям с ценными бумагами

- Как рассчитывается максимальный вычет

- Способы получения

- Через агента

- В инспекции

- Вычет в сумме убытков от операций на рынке инвестиций

- Как получить

- Что такое инвестиционный налоговый вычет по операциям на ИИС

- Вычет по величине взноса

- Вычет по доходу

- Инструкция по получению налогового вычета по ИИС

- Через ИФНС

- Через брокера

- 5 особенностей получения налогового вычета по ИИС

- 1. Ограничение минимального срока действия ИИС

- 2. Отсутствие возможности вывода денежных средств на протяжении минимального срока действия ИИС

- 3. Невозможность открытия более одного счёта ИИС

- 4. Ограничение по максимальной сумме вложений

- Инвестиционный налоговый вычет: что это такое, кому положен и как получить, особенности и правила использования

- Особенности инвестиционного налогового вычета на взносы

- Как получить инвестиционный налоговый вычет с суммы дохода (прибыли)

- Как действовать, если инвестор начал получать инвестиционный налоговый вычет, а договор на ведение ИИС расторгли

- Как выбрать выгодный инвестиционный налоговый вычет

Что такое ИИС

Индивидуальный инвестиционный счет — это специальный счет доверительного управления физического лица. Он имеет налоговые преимущества и некоторые ограничения. Клиент доверяет свои деньги в управление брокерам или банкам. Зачисленные деньги могут быть использованы на фондовом рынке для получения прибыли. ИИС имеет следующие особенности:

- У каждого может быть только один инвестиционный счет.

- Налоговые льготы полагаются только после 3 лет.

- Максимальный срок действия не ограничен.

- ИИС можно закрыть в любое время. В этом случае налоговыми льготами воспользоваться не удастся.

- Разрешается частично вывести средства.

- Срок действия считается с момента открытия. Можно просто открыть счет, а деньги внести позже.

- Максимальная сумма на ИИС — это 1 млн рублей. Но для вычета в расчет принимается только 400 тыс. руб. Максимально возможная сумма составит 52 тыс. руб.

- ИИС предоставляет возможность зарабатывать на покупке различных активов, акций, облигаций. А можно просто ограничиться налоговым вычетом.

Государство поддерживает ИИС, чтобы увеличить приток ресурсов в экономику. Кроме того, они должны стимулировать население к накоплению, к созданию подушки безопасности. А долгие деньги — это важнейший ресурс. Торговать средствами ИИС можно только на российских площадках.

Инвесторам предлагается два вида налоговых вычетов, на взнос и на доход. Каким видом воспользоваться решать вам.

Вычет на взнос предлагает возврат налога в размере 13%. Максимальная сумма, с которой начисляется льгота, — 400 тыс. руб.

Деньги выплачиваются в следующем году за тот год, когда был сделан взнос, но не ранее чем через 3 года после открытия счета. Если за время существования счета будет получена брокерская прибыль, то с нее необходимо платить налоги. В случае если вы получили вычет и закрыли счет, не заплатив налог, нужно заплатить его позже. Иначе возможен крупный штраф.

Этот вид вычета подойдет официально работающим людям, которые платят НДФЛ и не ведут активной рыночной деятельности.

Особенности ИИС

Вычет на доход освобождает владельца от налогов на прибыль, полученную с помощью ИИС. Ограничений на сумму в данном виде вычета нет. Воспользоваться этим выгодно людям, которые получают значительные доходы.

По сравнению с обычным депозитным вкладом ИИС несомненно выгоднее, если вы планируете вложиться на длительный срок. Банки постоянно уменьшают процентную ставку. Если ставка на 5% больше, чем ставка Центробанка, то дивиденды с депозита еще и подлежат налогообложению. ИИС имеют льготы, которые могут существенно увеличить ваш доход. Налоговый вычет ИИС — одно из преимуществ.

Многих пугает длительный срок в три года, на который необходимо открыть вклад. Но надо помнить, что открыть счет можно заранее, не вкладывая ни копейки. Потом, когда появятся свободные деньги, вы сможете их вложить. Три года будут считаться с момента открытия

Получение налогового вычета ИИС

В первом квартале текущего года требуется подавать декларацию по своим счетам для получения вычета за прошедший год. ИИС позволяет получить вычет 13% по НДФЛ от инвестированной суммы. Для этого необходимо понимать, что делать для его оформления. Это несложная процедура и занимает не так уж много времени.

Документы для налогового вычета ИИС

Для получения вычета надо иметь следующие документы:

- Заявление на вычет.

- Декларацию 3НДФЛ.

- Реестр документов.

- Справку 2НДФЛ от работодателя.

- Бумаги от брокера об открытии ИИС и наличии денег (договор, квитанции, отчеты).

Декларация

Сначала надо составить декларацию по инвестиционному счету. Для этого на сайте налоговой инспекции есть программа, которая поможет это сделать быстро и не совершить досадных ошибок. Установить ее на компьютер очень просто.

https://www.youtube.com/watch?v=A8FWZhjSURw

После установки надо заполнить все необходимые разделы. Начальные условия заданы по умолчанию. Номер своей налоговой инспекции можно определить по району проживания в выпадающем списке или найти в поисковой системе.

Следуюшим шагом будет заполнение сведений о декларанте. Если этого не сделать, то программа напомнит об этом.

Заполняются все необходимые разделы, иначе невозможно будет продвинуться дальше.

Код ОКТМО, который необходимо вписать, можно узнать на сайте налоговой инспекции по соответствующей ссылке.

Следующим шагом будет заполнение сведений о доходах, полученных за прошедший год.

Здесь обязательно надо указать источник, откуда производились выплаты. Указываем название и реквизиты работодателя и помечаем опцию о расчете стандартных вычетов. Если за год было несколько работодателей, то указываются все.

Доходы должны до копейки совпадать с суммой в справке 2НДФЛ.

Заполняем форму о стандартных вычетах

В этой вкладке надо указать то, что полагается именно вам. Если у вас есть социальные (на благотворительность, лечение и обучение) и имущественные вычеты, то заполняются соответствующие вкладки.

После этого переходим к форме «Налоговый вычет ИИС».

Из четырех подразделов надо выбрать тот, который относится к инвестиционному вычету. Далее необходимо ввести сумму, внесенную вами за прошедший год.

Все сведения надо проверить и если все правильно распечатать. В распечатанном виде это будет около 6 страниц на стандартных формах.

Пошаговая инструкция

Резюмируя все вышесказанное, определим последовательность действий для получения налогового вычета ИИС. Ниже приведена пошаговая инструкция.

Пошаговая инструкция к налоговому вычету ИИС:

Шаг 1. Получаем справку 2-НДФЛ от всех работодателей (оригиналы).

Шаг 2. Получаем документы от брокера.

Шаг 3. Готовим налоговую декларацию 3-НДФЛ.

Шаг 4. Пишем заявление на вычет в двух экземплярах. Один отдается в налоговую инспекцию, а второй, с подписью инспектора, остается у вас. Бланки можно скачать в Интернете или получить в налоговой службе. Надо обязательно знать реквизиты своего счета, на который будут зачислены возвращаемые средства.

Шаг 5. Составляем реестр документов в двух экземплярах. Один экземпляр остается у вас на руках, второй отдается в инспекцию.

Шаг 7. Формируем пакет документов и сдаем в налоговую инспекцию. Если есть дополнительные налоговые вычеты, то включаем туда договора и документы на лечение, образование, покупку недвижимости (копии).

Шаг 8. Сдаем документы в налоговую инспекцию.

Преимущества ИИС

ИИС появились только в 2015 г. Для большинства клиентов это экзотика. Мы привыкли пользоваться банковскими депозитами. На первый взгляд они очень похожи, но есть важное различие.

Когда мы размещаем деньги на депозите, банк обещает фиксированный процент. Этот процент напрямую зависит от ставки ЦБ, и сейчас в основном колеблется около 8%.

Банки, предлагающие запредельный процент, ненадежны, связываться с ними не стоит.

ИИС можно распоряжаться по-разному. Если вы не хотите рисковать, можно воспользоваться безрисковой схемой, разместить деньги на ИИС и получать прибыль в виде возврата налогов.

Если вы совершаете крупные сделки на рынке и получаете большой доход, то второй тип налоговых льгот совсем освободит вас от их уплаты. Не надо будет скрывать свою прибыль. ИИС поддерживаются государством, что гарантирует их надежность.

Сколько раз можно получить налоговый вычет по ИИС? Это зависит от того, каким из видов налоговых льгот вы решили воспользоваться. Один тип позволяет получить налоговый вычет ежегодно. Второй тип вообще освобождает от уплаты налогов на доход, когда счет закрывается.

Какой налоговый вычет при открытии ИИС вы выберете, зависит от вас.

Выбор брокера для открытия ИИС

Индивидуальный инвестиционный счет имеет четкие, законодательно прописанные правила, одинаковые для всех участников. Брокеры получают возможность конкурировать, только предлагая дополнительные услуги и удобства для вкладчиков. Поэтому при выборе компании надо внимательно рассмотреть, что она собой представляет и что предлагает. Репутация в финансовой сфере имеет большое значение.

https://www.youtube.com/watch?v=xetCLn4nKrY

Надо знать, как давно она на рынке, есть ли необходимые лицензии, были ли скандалы и нарекания. Кроме того, надо поинтересоваться:

- Удобством открытия счета.

- Удобством организации работы (наличие связи с брокером, терминалы и т.п.).

- Доступом к различным финансовым инструментам.

- Стоимостью обслуживания.

- Возможностью перечисления прибыли на банковский счет.

- Минимальной суммой первоначального взноса.

- Разнообразными готовыми решениями.

Ответы на эти вопросы помогут сделать верный выбор для инвестиций.

Стоимость обслуживания – важная характеристика. Оценить ее выгоду можно, только точно зная, как вы собираетесь использовать ИИС. В одном случае она может свести на нет вашу прибыль, в другом — оказаться совсем небольшой.

Как легко можно открыть счет, есть ли возможность сделать это удаленно или обязательно надо идти в банк, тоже важно. Особенно это имеет значение для небольших городов, где представительства брокера может и не быть.

Организация вывода денег может предоставить законную возможность получить доход раньше срока.

Надеемся, что статья об ИИС, налоговом вычете, позволит вам сделать правильный выбор.

Инвестиционный налоговый вычет 2021

Каждое лицо, своевременно и в полном объеме уплачивающее налоги, может рассчитывать на возврат части из них. Этот возврат именуется вычетом. Одна из форм этого вычета – инвестиционный. Это своеобразная льгота. Вычет можно получить раз в год в размере 13% от платежей.

Возврат возможен только в том случае, если у плательщика есть зарегистрированный инвестиционный счет (ИИС). Открывается он или в банковском учреждении, или в брокерской компании. Управлять этим счетом можно самостоятельно.

Альтернативный вариант – доверить всю работу по управлению брокеру.

Что такое вычет

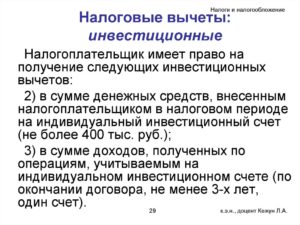

Есть ФЗ №39 от 22 апреля 1996 года. Опираясь на него, можно сказать, что счет формируется для осуществления инвестиционной деятельности, учета доходов и расходов. В начале 2014 года в НК РФ появилось нововведение – вычет. Регламентируется он статьей 219.1 НК РФ. Право на льготу имеют только лица, владеющие счетом не менее трех лет.

Вычет представляет собой льготу, которая выражается в трех вариантах:

- Выдача 13% от средств, которые были размещены на протяжении 12 месяцев.

- Получение 13% от прибыли от ИИС по прошествии трехлетнего соглашения.

- Неуплата налога в объеме 13% от прибыли по счету.

Первый и второй варианты требуют открытия ИИС. Для получения льготы по третьей схеме не нужно иметь зарегистрированный счет.

Работает вычет следующим образом:

- Открытие счета и его пополнение.

- Регулярное исполнение финансовых действий. К примеру, это может быть приобретение и реализация ценных бумаг.

- Финансовая отчетность, бумаги о купле-продаже направляются в ФНС. Налоговики должны знать обо всех выполняемых операциях.

- Держатель раз в год получает вычет. Это права, а не обязанность.

Вычет предоставляется на прибыль, получаемую по итогам операций. То есть если этих операций нет, то и льготы никакой не будет.

Кто может получить льготу

На льготу могут рассчитывать следующие лица:

- Лица, ведущие деятельность на основании соглашения об ИИС, который действует дольше 3 лет.

- Физические лица.

- Налоговые резиденты.

Рассматриваемая льгота является поощрением государства относительно ведения инвестиционной деятельности. Рассмотрим условия получения инвестиционного вычета:

- Операции проводились с фондовыми инструментами, пребывающими в собственности инвестора на протяжении трех лет или более.

- На счету находится сумма средств, то есть присутствует положительный финансовый итог.

ВАЖНО! Как уже говорилось, вычет – это право, а не обязанность плательщика. Для его получения нужно предпринять определенные действия. В частности, требуется подать заявление, собрать документы.

Разновидности вычета и особенности его получения

Инвестиционный вычет может предоставляться в различных формах. Рассмотрим все.

Возврат части

Это самая популярная форма вычета. Реализуется она в соответствии с этим порядком:

- Оформление соглашения с брокером. Договор заключается на три года.

- Размещение на счетах средств в размере до 400 000 рублей. Эту сумму нужно поместить на ИИС в течение 12 месяцев.

- Владелец счета (ФЛ) идет в налоговую по завершении года.

Для налоговой нужно подготовить пакет бумаг:

- Соглашение с брокером.

- Бумагу, которая подтвердит помещение средств на счет.

- Справку 2-НДФЛ.

- Заявку по стандартной форме.

- Декларацию 3-НДФЛ.

Вычет в объеме 13% от суммы, размещенной на счетах в течение 12 месяцев, переводится на счет плательщика в банке. Максимальная сумма вычета определяется исходя из максимальной суммы, которая могла быть размещена на счетах.

То есть это 52 000 рублей. В год вычета у плательщика не должно быть долгов по НДФЛ. При реализации этой схемы нужно учитывать ряд нюансов. В частности, нельзя расторгать соглашение с брокером до завершения его действия.

К СВЕДЕНИЮ! Вычет можно получать по результатам каждого года.

Вычет в качестве неуплаты налогов с дохода

Вычет может предоставляться по схеме неуплаты части НДФЛ. Получить его можно, следуя этой схеме:

- Оформление соглашения с брокером на срок три года.

- Размещение средств на счетах.

- Обращение в налоговую за бумагой о том, что вычет не был получен ранее.

- На протяжении трех лет счет должен быть активным: по ним должны проводиться операции. При этом НДФЛ с прибыли уплачиваться не будет на основании полученной справки.

При реализации этой схемы также нельзя расторгать соглашение с брокером. Если договор будет расторгнут, брокеру придется рассчитывать и уплачивать НДФЛ с прибыли ФЛ. Если реализуется этот вариант, то первую схему воплощать уже нельзя. То есть льгота по НДФЛ исключает вычет.

Неуплата дохода

Вычет может оформляться на базе итогов действий с ценными бумагами. В этих обстоятельствах он не относится к ИИС напрямую. Льгота выдается на основании сделок соответствующего характера. Однако при этом должны соблюдаться эти условия:

- Приобретенные бумаги являются собственностью налогоплательщика в течение более чем 36 месяцев.

- Бумаги приобретены на бирже РФ или выданы паями, находящимися под управлением резидента страны.

Размер льготы имеет ограничения. В частности, предельная сумма снижения налоговой базы составляет 3 миллиона рублей, умноженных на коэффициент ЦБ. Пакет документов для получения льготы устанавливается с учетом типа соглашения. В некоторых случаях никаких бумаг вообще не требуется.

Пример расчетов

Физическое лицо разместило на счетах сумму в размере 300 тысяч рублей. Одновременно лицо получает зарплату, с которой своевременно уплачивает НДФЛ. ЗП составляет 500 000 рублей в год. Вычет составит 13% (39 000 рублей). С ЗП уплачивается НДФЛ в размере 65 000 рублей. Можно добиться полного вычета в объеме 39 000 рублей.

Кто не может получить вычет

Ситуация плательщика может полностью отвечать всем условиям использования вычета, однако иногда есть такие ограничения, которые препятствуют получению льготы. В частности, на вычет не могут рассчитывать эти лица:

- Лица, участвующие в региональных работах инвестиционного характера.

- Резиденты особых налоговых зон.

- Лица, находящиеся в свободной экономической зоне.

- Субъекты, занимающиеся добычей углерода на недавно открытом месторождении.

- Резиденты областей с ускоренным экономическим развитием.

- Субъекты, участвующие в центре Сколково.

- Иностранные субъекты.

Вычет не может использоваться консолидированной группой плательщиков (основание – пункт 10 статьи 286.1 НК РФ).

Дополнительные рекомендации

Плательщик может внести на свой счет любую сумму до 400 000 рублей. Это лимит, установленный законом. Снять сумму свыше этого лимита без потери льгот нельзя. За излишне перечисленными средствами следит брокер. Суммы сверх лимита отправляются на стандартный брокерский счет. Подобная мера позволит получить льготу. Если же она будет игнорироваться, никакого вычета не будет.

К СВЕДЕНИЮ! Целью предоставления вычета является стимулирование ФЛ к цивилизованному приобретению доходов: государство стимулирует людей получать доход через покупку ценных бумаг.

Инвестиционный налоговый вычет: как получить, виды и особенности

Некоторые люди приумножают свои сбережения, вкладывая их в рынок ценных бумаг (РЦБ). Доход от операций с различными финансовыми активами по закону облагается НДФЛ по ставке 13%.

Однако, и здесь налоговым кодексом предусматривается возможность уменьшить базу налогообложения.

С этой целью граждане вправе оформить инвестиционный налоговый вычет, условия получения которого зависят от способа вложения денег и наличия прибыли.

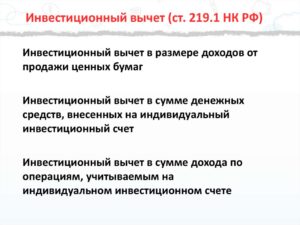

Вычет по операциям с ценными бумагами

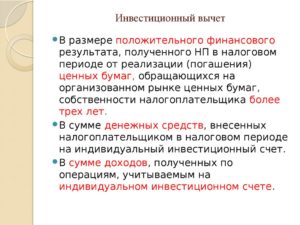

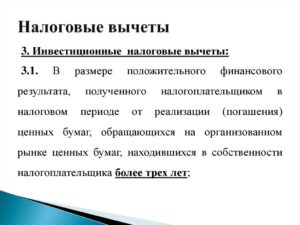

Организованный РЦБ – сектор фондового рынка, где все действия с ценными бумагами проводятся в соответствии с установленными правилами инициатора торгов. Если сделки на таком рынке принесли доход, гражданин вправе претендовать на инвестиционный налоговый вычет по налогу на прибыль в сумме положительного результата на основании пп. 1 п.1 ст. 219.1 НК РФ.

ВАЖНО! Минимальный срок нахождения ценной бумаги в собственности для оформления льготы – 3 года.

Как рассчитывается максимальный вычет

Предельный размер ограничен суммой, которая равна произведению коэффициента Кцб на 3 000 000. Кцб определяют двумя способами:

- Если ценные бумаги находились в собственности одинаковое количество времени, то Кцб равен количеству полных лет владения.

Пример:

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

+7 (499) 455-00-57 Москва, Московская область

Иванов О. П. приобрел пакет акций в августе 2012 года, а в феврале 2021 года их продал. Полное количество лет владения – с 2013 по 2021 год, т. е. Кцб=4.

Максимальная выплата равна: (4 * 3 000 000) * 0,13 = 1 560 000

- Если срок разный, то коэффициент рассчитывает по формуле:

Vi – прибыль от продажи актива, находящего в собственности i лет;

n – количество полных лет нахождения финансового актива в собственности. Если срок владения двух и более ценных бумаг совпадает, то n = 1.

Пример:

Суворов И. Г. продал три пакета ценных бумаг, которыми он владел три, четыре и пять лет соответственно. Доход о реализации составил: 250 тыс. – первый пакет, 300 тыс. – второй, 400 тыс. – третий.

https://www.youtube.com/watch?v=QoCYzSwxn-0

Поставим имеющиеся данные в формулу:

Кцб = (250 000 * 3 + 300 000 * 4 + 400 000 * 5) / (250 000 + 300 000 + 400 000) = 4,16

Максимальный размер льготы равен: 3 000 000 * 4,16 = 1 248 0000

Вернуть разрешается: 12,48 млн * 0,13 = 1 622 400 руб.

Способы получения

Инвестиционный вычет предоставляется двумя способами – через ИФНС или налогового агента. Список последних утвержден п. 2 ст. 226.1 НК РФ. Среди них:

- Доверительный управляющий или брокер, осуществляющий операций от имени клиента на основании договора.

- Организация, зарегистрированная на территории РФ, которая выплачивает доход по собственным ценным бумагам.

- Депозитарий – профессиональный участник РЦБ.

Через агента

Компенсация предоставляется после подачи соответствующего заявления налоговому агенту. В его обязанность входит самостоятельный расчет максимального размера льготы и предоставление его налогоплательщику.

Если гражданин получает доход от инвестиционной деятельности у нескольких агентов, он вправе подать заявление каждому из них. В случае если общий объем возмещения превысил допустимый размер, гражданин обязан уведомить об этом ИФНС и вернуть излишек.

В инспекции

В инспекцию подаются документы для возврата уже уплаченного НДФЛ с доходов от операций на РЦБ. Список включает в себя:

- справку 2-НДФЛ с указанием суммы удержанного налога, взятую у брокера;

- документы, подтверждающие право на льготу. Например, сведения о времени владения финансовыми активами;

- декларацию 3-НДФЛ.

Вместе с документами пишется запрос на возврат НДФЛ. Образец заявления на компенсацию излишне уплаченного налога на доходы утвержден Приказом от 14.02.2021 № ММВ-7-8/182@.

Вычет в сумме убытков от операций на рынке инвестиций

Граждане, осуществляющие свою деятельность на РЦБ, рассчитывают на получение дохода. Но это происходит не всегда. В таких случаях, согласно п.16 ст. 214.1 НК РФ, разрешается переносить сумму понесенного убытка при учете базы налогообложения в следующих периодах.

Льгота предоставляется по операциям с ценными бумагами и иными финансовыми инструментами, проводимыми как одним лицом (ст. 220.1), так и инвестиционным товариществом (ст. 220.2). Последнее представляет собой группу из двух и более людей, объединившихся для ведения совместной инвестиционной деятельности без образования юридического лица.

Данный вычет имеет ряд особенностей:

- Его размер не превышает полученную прибыль.

- Для расчета налоговой базы принимаются убытки, давностью не выше 10 лет.

- Неучтенные суммы переносятся на будущие периоды.

- Убытки учитываются по очередности их возникновения.

ВАЖНО! Налоговая льгота предоставляется по сделкам, проведенным на организованном рынке. Однако участникам инвестиционного товарищества разрешено применять ее к операциям на неорганизованном рынке.

Пример:

В течение 3 лет Петров О. Н. от операций с ценными бумагами получал убыток.

| Год | 2014 | 2015 | 2021 |

| Убыток, руб. | 200 | 300 | 150 |

В 2021 году от продажи облигаций он заработал 400 руб. Петров вправе учесть убытки за предыдущие годы.

- За 2014: 400 – 200 = 200

- За 2015: 200 – 300 = -100

Размер компенсации не превышает прибыль, поэтому Петров освобождается от уплаты НДФЛ, а остаток 100 руб. за 2015 и 150 руб. за 2021 зачтутся в будущем.

Как получить

При ведении инвестиционной деятельности гражданин каждый год обязан предоставлять декларацию З-НДФЛ независимо от результата:

- Если в текущем году был доход, то вписываются убытки прошлых лет для их зачета при расчете налоговой базы.

- Если получен отрицательный результат, то он также указывается в документе для дальнейшего переноса на будущие периоды.

Документ заполняется налогоплательщиком самостоятельно и сдается в ИФНС, а расчет налога осуществляет инспектор.

Что такое инвестиционный налоговый вычет по операциям на ИИС

ИИС – один из вариантов капиталовложений. Счет открывается физическим лицом в брокерской компании. Механизм действия следующий: гражданин вносит на него деньги, которые в дальнейшем используются для совершения операций на рынке ценных бумаг (РЦБ). Управлять сделками можно самостоятельно или доверить это брокеру.

https://www.youtube.com/watch?v=P7on1473JF8

Инвестиционный счет имеет особенности:

- Один человек может открыть только один ИИС.

- Зачислять можно только рубли.

- Максимальный объем вклада – 400 000 руб. в год. Если внесен излишек, его возвращают клиенту.

- Деньги снимать нельзя.

- Минимальный срок открытия – 3 года.

Такие счета появились в 2015 году с целью популяризации у населения долгосрочных инвестиционных вкладов.

Поощрительной мерой открытия ИИС является предоставление налоговых льгот, которые уменьшают фискальную нагрузку. Законодательством предусмотрено два типа вычета:

- Возврат 13% от средств, вносимых на счет, но в пределах НДФЛ, уплаченного по основному месту работы.

- Освобождение от налога с доходов от операции на вкладе.

ВАЖНО! Чтобы получить налоговый вычет по ИИС, он должен действовать не менее 36 месяцев. Если средств выведены ранее – право на возмещение по ранее открытому ИИС пропадает.

Разрешается применять только одну из предложенных льгот. Выбор можно осуществить в течение всего времени действия инвестиционного счета.

Вычет по величине взноса

Его получение закреплено п.п. 2 п.1 ст. 219.1 НК РФ. Он может предоставляться уже на следующий год после размещения средств на счете. Максимальная сумма выплаты – 400 000 * 0,13 = 52 000. Гражданин претендует на возмещение в том случае, если он официально трудоустроен.

Пример:

В 2021 году Иванова К. К. открыла ИИС и положила на него 250 000 руб. Годовой доход по основному месту работы за этот же год составил 240 000, а удержанный НДФЛ – 31 200. В 2021 ей подано заявление на получение вычета в размере взноса. Она претендует на компенсацию:

250 000 * 0,13 = 32 500

Но это больше отчисленного налога, значит, Иванова может рассчитывать на 31 200.

Инвестиционный вычет можно оформлять каждый год. Однако если счет будет закрыт до истечения срока действия договора на ведение ИИС, выплаченные деньги гражданин обязан вернуть государству.

Получение льготы выгодно тем, кто не имел дохода от операций с ценными бумагами, совершенными на счете.

Вычет по доходу

Если по вкладу на ИИС по истечении трех лет или окончанию срока договора получен доход, государство освобождает гражданина от уплаты НДФЛ.

ВАЖНО! При досрочном закрытии вклада, брокер удержит 13% с прибыли.

Размер вычета в данной ситуации ничем не ограничен. В случае высокой доходности такая льгота будет выгодна.

Пример:

Петров М. Н. за три года пополнил ИИС на 800 000. По истечении срока действия договора на счету образовалась сумма 2 000 000. Доход составил: 1 200 000. С него он имеет право не платить налог на прибыль, воспользовавшись инвестиционным вычетом.

Если бы он воспользовался компенсацией по взносам, то получил бы: 800 000 * 0,13 = 104 000. Но с него бы удержали: 1 200 000 * 0,13 = 156 000. Потеря составит: 156 000 – 104 000 = 54 000.

Инструкция по получению налогового вычета по ИИС

Процедуры оформления возмещения по взносу и по доходу различны: первый предоставляет ИФНС, второй – брокер, выступающий налоговым агентом.

Через ИФНС

Согласно п.п. 2 п.3 ст. 219.1 НК РФ, для получения налогового вычета в инспекцию предоставляется:

- Заявление установленного образца с указанием банковских реквизитов.

- Декларация 3- НДФЛ.

- Справка с места работы по форме 2-НДФЛ.

- Соглашение с брокером на ведение ИИС.

- Документ, подтверждающий внесение денег на счет.

Срок рассмотрения заявки – 3 месяца. По истечении этого времени выносится решение о предоставлении возмещения или отказе в нем. При положительном результате денежные средства перечислят на счет, указанный в заявлении, в течение 30 дней.

ВАЖНО! Льготу предоставят, если в течение всего срока действия ИИС, у налогоплательщика не было других открытых инвестиционных вкладов. Исключение – перевод капитала с одного счета на другой.

https://www.youtube.com/watch?v=W71p3v9tNLE

Если по каким-либо причинам в выплате отказали, например, неполный пакет документов или недостоверность сведений, то после устранения ошибок отчет срока фискальной проверки начнется заново.

Через брокера

Для того чтобы не платить 13% с прибыли от операций, владельцу необходимо:

- Дождаться окончания срока действия договора на ведение счета.

- Обратиться в ИФНС и взять справку, которая доказывает, что компенсация по взносам не предоставлялась.

- Предоставить документ брокеру. При закрытии счета НДФЛ не будет удержан.

Преимущества оформления такой льготы – минимальные временные затраты на оформление.

Инвестиционные налоговые вычеты применительны к доходу, полученному на рынке ценных бумаг. Прибыль может возникнуть как при операциях с финансовыми активами, так и по сделкам, проведенным на ИИС.

В первом случае в качестве льготы в текущем периоде разрешается использоваться как величину дохода, так и размер убытков, понесенных в прошлых периодах. Расчет компенсации производится налоговым инспектором после подачи декларации 3-НДФЛ.

Во втором случае предусмотрено два типа компенсации: по сумме взносов и по доходу, каждый предоставляется на особенных условиях. Получить первый вычет можно в ИФНС, второй рассчитывается налоговым агентом.

5 особенностей получения налогового вычета по ИИС

Государство решило стимулировать рост вложений свободных денежных средств населения в российские ценные бумаги, и владельцы индивидуальных инвестиционных счетов (ИИС) получили специальные налоговые льготы. Они бывают двух типов.

Первый — налоговый вычет «на взнос».

При официальном трудоустройстве работник по найму получает заработную плату, с которой работодатель удерживает 13% НДФЛ. Именно этот налог владелец ИИС может вернуть. Сумма возврата НДФЛ при этом не может превышать 52 тысячи ₽ в год и зависит от объёма внесённых на ИИС средств. Проще проиллюстрировать это на примере.

Предположим, человек официально трудоустроен с окладом в 70 тысяч ₽. Каждый месяц с этой суммы удерживается 9100 ₽ в виде НФДЛ — 109 200 ₽ за весь календарный год.

Если он решил открыть ИИС в брокерской компании и внести на него 350 000 ₽, то может претендовать на возврат 13% от внесённой суммы — 45 500 ₽. И уплаченных гражданином за год налогов достаточно, чтобы он получил все эти средства.

Если бы зарплата владельца ИИС составляла 25 000 ₽, и работодатель перечислил за него 39 000 ₽ налога за год, то за налоговый период он бы смог вернуть не больше этой суммы.

При этом важно понимать, что получить вычет можно, если вы не только платили НДФЛ в течение налогового периода, но и вносили в это время средства на ИИС.

Второй тип налогового вычета — «на доход». Он предполагает покупку ценных бумаг за счёт внесённых на ИИС средств и освобождение от уплаты налога с полученного дохода по завершении минимального срока действия счёта.

Представим, что инвестор решил открыть ИИС, внёс на него 1 миллион ₽ и приобрёл на все эти деньги ценные бумаги по цене 100 рублей за акцию (то есть всего 10 000 акций). Через два года рыночная стоимость акций выросла до 250 рублей за акцию, и инвестор решил их продать — за 2 500 000 рублей, соответственно.

Если бы подобная ситуация произошла на обычном брокерском счёте, брокер как налоговый агент удержал бы 13% с заработанных полутора миллионов ₽— или 195 000 ₽— в качестве НДФЛ.

Но так как эти ценные бумаги были приобретены и реализованы на ИИС, брокер выведет клиенту на его расчётный счёт всю сумму финансового результата — без каких-либо удержаний.

Для получения налоговых льгот инвестор должен соблюдать определённые условия.

1. Ограничение минимального срока действия ИИС

Минимальный срок действия индивидуального инвестиционного счёта — три календарных года. При этом договор на ведение ИИС считается активным не с даты открытия счёта, а с текущего календарного года. То есть если вы открыли ИИС в декабре 2021 года и тогда же внесли на него деньги, то сможете воспользоваться налоговой льготой «на взнос» уже в январе 2021 года.

2. Отсутствие возможности вывода денежных средств на протяжении минимального срока действия ИИС

Безусловно, если вы дадите брокеру поручение вывести со счёта денежные средства, он его исполнит. Однако это будет считаться нарушением условий ведения индивидуального инвестиционного счёта и повлечёт за собой закрытие договора ИИС. И если вы ранее получили по этому счёту налоговые вычеты, их придётся вернуть с начисленными штрафными пенями.

3. Невозможность открытия более одного счёта ИИС

Открытие двух счетов ИИС допускается только при переводе индивидуального инвестиционного счёта к другому брокеру. В таком случае владелец должен в течение 30 календарных дней ликвидировать свой старый ИИС. При наличии двух активных ИИС налоговая служба откажет в использовании налоговой льготы.

4. Ограничение по максимальной сумме вложений

Сумма для зачисления денежных средств на ИИС не может превышать 1 миллиона ₽ в год. Речь именно о денежных средствах: на ИИС нельзя завести имеющиеся ценные бумаги. Внести доллары или евро, к сожалению, также не получится. Для покупки акций, торговля по которым ведётся в долларах, можно подать брокеру поручение на конвертацию денежных средств.

https://www.sravni.ru/text/2021/1/23/kak-poluchit-nalogovyj-vychet-po-iis/

Вычет «на взнос» инвестор может получать как каждый год, так и за весь срок действия договора на момент закрытия ИИС. Во втором случае оформить вычет удастся только за три прошедших налоговых периода.

В ситуации, когда инвестор не получал вычет «на взнос» на протяжении, например, четырёх оконченных налоговых периодов, ФНС предоставит его только за три предыдущих периода, а первый автоматически «сгорит».

Типом вычета «на доход» можно воспользоваться только при закрытии договора ИИС.

В течение срока действия счёта инвестор может изменить тип вычета, но делать это нежелательно. Если он воспользовался хотя бы один раз вычетом «на взнос», а потом решил изменить его на второй тип, придётся вернуть в ФНС полученные ранее вычеты с учётом начисленных штрафных пеней.

https://www.youtube.com/watch?v=YBM-A4HdB34

Обратите внимание, что налоговые вычеты, предусмотренные в рамках федеральной программы развития российского фондового рынка, не перекликаются с иными имущественными налоговыми вычетами: на приобретение недвижимости, при оплате обучения и прочими. То есть граждане имеют полное право пользоваться вышеперечисленными вычетами в комбинации с налоговыми вычетами по ИИС.

https://www.sravni.ru/text/2021/3/27/instrukcija-kak-oformit-deklaraciju-dlja-vozvrata-nalogov-onlajn/

Валерий Роменский, специалист финансовых рынков дирекции по работе с физическими и юридическими лицами «Уралсиб Кэпитал – Финансовые услуги», источник фото – unsplash.com

Инвестиционный налоговый вычет: что это такое, кому положен и как получить, особенности и правила использования

Развитие рыночных отношений требует большого количества участников. Государство стимулирует активность граждан путем перераспределения части налогов, уплачиваемых резидентами в бюджет. Люди имеют возможность оформить вычет (возврат) по затратам на определенные в Налоговом кодексе (НК) цели. Среди них — деятельность инвестора.

Налоговый вычет по индивидуальному инвестиционному счету (ИИС) предоставляется в двух вариантах. Каждый имеет свои особенности и выгоды. Инвесторам следует ознакомиться с правилами начисления возврата, чтобы не потерять деньги. Ведь их можно вложить в какой-нибудь прибыльный проект.

Вложение средств в развитие рынка граждане осуществляют путем оформления индивидуального счета (ИИС). Использование денег производится брокером, с которым владелец заключает договор. Если операции проходят успешно, то человек получает прибыль. Она является основанием для исчисления обязательного взноса в бюджет и дает право на преференции по налогообложению.

Условия получения возврата таковы:

Владельцы ИИС фактически получают прибыль от операций с ценными бумагами. По российским законам, физлица обязаны выплачивать в бюджет налог с доходов физических лиц (НДФЛ). Для этого:

- договор с брокером должен быть легальным;

- приобретение и продажа бумаг производятся регулярно;

- вся информация об операциях представляется в распоряжение Федеральной фискальной службы (ФНС) путем подачи соответствующей отчетности;

- гражданин в обязательном порядке регулярно отчисляет НДФЛ и подает декларацию.

Подсказка: преференция за инвестирование предназначена только для физических лиц. Предприятиям она не предоставляется.

Вам нужна консультация эксперта по этому вопросу? Опишите вашу проблему и наши юристы свяжутся с вами в ближайшее время.

Законодательство предполагает преференции для граждан, получающих прибыль от операций. Они предоставляются в разных вариантах. А именно:

Особенности инвестиционного налогового вычета на взносы

Льгота исчисляется с учетом внесенных на индивидуальный счет средств за отчетный период (календарный год). Особенности ее таковы:

- претенденту учитывается взнос, не превышающий 400 000,0 р. в год;

- запрещено наличие иных договоров, прерванных без перевода активов на существующий;

- преференция предоставляется по истечении трехлетнего срока действия договора.

Подсказка: прибыль, превышающую установленный порог, брокер размещает на спецсчете. Использование средств производится по отдельной договоренности контрагентов.

Данный вид льготы связан с закрытием ИИС . По истечении трехлетнего периода деятельности договор с брокером разрывается. Производится подсчет расходной и доходной части. В результате получается сумма прибыли. Она и является налогооблагаемой базой для исчисления возврата.

Важно: преференция на прибыль не имеет граничных параметров. 13% начисляется на всю полученную сумму.

Для получения послабления необходимо обратиться в отделение ФНС по месту регистрации (жительства). При себе необходимо иметь такие документы:

Для сведения: вычет за инвестиции невозможно получить через работодателя. Скачать для просмотра и печати:

Данный вариант является в настоящий момент самым востребованным. Алгоритм действий претендента таков:

Льгота оформляется ежегодно. Максимальная сумма составит в год:

- 400 000,0 руб. х 13% = 52 000,0 руб.

Как получить инвестиционный налоговый вычет с суммы дохода (прибыли)

Несколько иначе гражданам учитывается послабление с прибыли. Алгоритм действий таков:

Как действовать, если инвестор начал получать инвестиционный налоговый вычет, а договор на ведение ИИС расторгли

- соглашение было расторгнуто по инициативе одной из сторон;

- средства не переведены под управление иного специалиста (на новый ИИС ).

Фактически ситуация представляет собой потерю части прибыли. Гражданин обязан обратиться в отделение ФНС с заявлением. К нему прилагаются документы, описывающие ситуацию:

- подтверждающих размеры проведенных операций;

- расчет не внесенного налога.

Инвестор обязан будет вернуть в бюджет средства, в том числе, пени. Последние начисляются специалистами ФНС .

https://www.youtube.com/watch?v=rznj2TSbSSQ

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Как выбрать выгодный инвестиционный налоговый вычет

Вариант получения привилегии полностью зависит от удачливости инвестора. Если расчет осуществляется по внесенным средствам, то годовая сумма возврата не может превышать 52 тыс. р. При исчислении от суммы прибыли ограничения отсутствуют. Инвестору необходимо самостоятельно подсчитать, какой вариант будет выгоднее.

Кроме того, следует учитывать некоторые нюансы получения возмещения через ФНС :