Каждое физлицо обязано уплачивать за любой полученный доход НДФЛ, причем это относится даже к ситуациям, когда такой доход был получен в качестве подарка. Поэтому перед предоставлением дорогостоящего подарка другому человеку следует изучить тщательно законодательство.

- Нужно ли уплачивать налог с полученных подарков

- Законодательная база

- При какой стоимости подарка требуется уплачивать налог

- Каковая ставка налога для резидентов и нерезидентов

- Особенности уплаты налога с подарка, полученного на работе

- Правила взимания налога

- Может ли взимать работодатель налог, если его размер превышает половину заработной платы

- Особенности получения подарка от частных лиц

- На какие подарки распространяется закон

- Как оценивается стоимость подарка

- Правила расчета налога

- Какие документы сдаются в инспекцию

- Сроки оплаты налога и подачи декларации

- Когда подарки не облагаются налогом

- Кто выступает близкими родственниками

- Прочитать еще

- Какие подарки облагаются налогом — Все о финансах

- Что по этому поводу говорит закон

- Перечень вещей, при дарении которых пошлину платить не нужно

- Подробней о правилах взимания налога и подаче декларации

- Выводы

- Ндфл и другие налоги с подарков и призов работникам

- Что представляет собой культура

- Ндфл с презентов работникам

- Налоговая ставка

- Пример расчетов

- Когда нужно сделать выплату

- Особенности заполнения 2-НДФЛ

- Особенности взыскания страховых взносов с затрат на подарки

- Особенности учета презентов при определении налога на прибыль

- Бухучет презентов

- Подарки облагаются ли ндфл

- Обложение подарков НДФЛ и страховыми взносами

- Надо ли платить НДФЛ с подарков

- Порядок обложения подарков для сотрудников страховыми взносами и НДФЛ в 2021

- Исчисление НДФЛ с подарков

- Облагаются ли подарки НДФЛ и другими налогами

- Налогообложение подарков

- Облагаются ли подарки НДФЛ

- Подарки сотрудникам: оформление, налогообложение, учет

- Когда платить НДФЛ с подарков

- Подарки сотрудникам: оформление, налогообложение, учет

- Что такое подарок

- НДФЛ с подарков сотрудникам

- Страховые взносы с сумм подарков сотрудникам

Нужно ли уплачивать налог с полученных подарков

Важно! Подарок – это предмет, который может быть представлен недвижимым имуществом или небольшой вещью, передаваемый от дарителя одариваемому на безвозмездной основе.

Не допускается наличие каких-либо условий в процессе передачи подарка, так как если за него передается другое имущество или деньги, то предмет не может выступать в качестве презента.

Не существует понятия налога на подарок, поэтому используется стандартный налог на доход, так как получение дорогостоящего имущества выступает в качестве заработка определенного дохода. Даритель должен самостоятельно известить одариваемого о том, какова примерная стоимость презента.

Надо ли платить налог на подарок?

Законодательная база

Так как взимается НДФЛ, то учитываются положения законодательных актов и законов в отношении данного налога. Поэтому изучается информация из источников НК РФ, причем много информации содержится в ст.226, а также учитываются данные ФЗ №117 главы 23.

При какой стоимости подарка требуется уплачивать налог

Необходимость уплачивать НДФЛ с презента, полученного от работодателя, возникает в случае, если его стоимость превышает 4 тыс. руб. Поэтому дарители должны осознавать в процессе подготовки презента, что превышение данной ограниченной суммы приведет к уплате налога.

Важно! Учитываются все подарки,полученные в течение одного периода от работодателя. Если даритель является физлицом, то стоимость подарка не важна, поэтому налог платится, если в качестве дара выступают паи земли, недвижимое имущество, акции или автомобили.

Каковая ставка налога для резидентов и нерезидентов

Налоговая ставка зависит от резидентства, поэтому:

- для резидентов РФ он равна 13%;

- для нерезидентов – 30%.

Как быстро оспорить дарственную на квартиру? Читайте по ссылке.

Важно! Снижена процентная ставка до 13% для нерезидентов, обладающих статусом беженцев.

Особенности уплаты налога с подарка, полученного на работе

Нередко работодатели дарят своим работникам на дни рождения или другие значимые даты значительные по размеру презенты, представленные в виде единовременного вознаграждения. Обычно их размер зависит от возраста сотрудника, стажа работы, должности и иных факторов.

Это обусловлено тем, что они получены не в процессе деятельности человека на работе и не связаны с результатами выполнения должных обязанностей. Если размер такого вознаграждения не превышает 4 тыс. руб. за налоговый период, то уплачивать НДФЛ не требуется. С суммы, превышающей данный лимит, взимается 13%.

Правила взимания налога

Особенности взимания зависят от того, кто являлся дарителем:

- если презент был подарен на работе, то работодатель должен самостоятельно рассчитать и уплатить за работника НДФЛ, причем удерживается нужная сумма с заработной платы гражданина;

- если даритель является другом или знакомым, то одариваемый должен самостоятельно рассчитать налог и подать декларацию, в которой будет указана оценочная стоимость дара.

Важно! Уклонение от уплаты налога приводит к необходимости нести ответственность гражданам, поэтому им придется уплачивать штрафы.

Может ли взимать работодатель налог, если его размер превышает половину заработной платы

Не допускается взимать налог, если его размер больше заработной платы человека на 50% или больше. Работодатель должен оповестить работника о том, что он не смог удержать налог. В этом случае у налогоплательщика возникает обязанность по его самостоятельной уплате.

Нужно ли платить налог на подарок? Смотрите видео:

Особенности получения подарка от частных лиц

Подарки могут дариться не только на работе, но и разными знакомыми людьми или друзьями. Важно! Обязательно платится налог с дорогостоящих подарков, если даритель не является близким родственником одариваемого. Необходимость по уплате данного налога возникает, если презент представлен:

- земельным паем;

- недвижимым имуществом;

- акциями;

- автомобильной техникой.

Важно! Не уплачивается НДФЛ с любого подарка, если он подарен близким родственником.

На какие подарки распространяется закон

Как оформить дарственную на квартиру у нотариуса? Подробности тут.

Если даритель не является родственником, а при этом дарит автомобили, акции, землю или недвижимость, то непременно уплачивается налог с оценочной стоимости данного подарка.

Как оценивается стоимость подарка

Получить данные о стоимости презента можно разными способами:

- данная стоимость указывается в договоре дарения;

- производится оценка стоимости имущества.

Какие подарки облагаются налогами?

Первый вариант считается самым простым, но встречается редко. Часто приходится производить оценку. Если подарена недвижимость или земля, то обычно используется кадастровая стоимость. Если подарена машина или акции, то заказывается независимая оценка, для чего учитываются рыночные цены.

Правила расчета налога

Расчет считается простым процессом, поэтому легко выполняется самим налогоплательщиком, однако учитывается стоимость дара. Например, была подарена машина, оцененная стоимость которой равна 320 тыс. руб. В этом случае размер налога будет равен:

- для резидентов – 320000*13%=41600;

- для нерезидентов – 320000*30%=96000.

Какие документы сдаются в инспекцию

Непременно надо отчитаться по налогу, для чего составляется декларация и сдается в инспекцию до 30 апреля следующего года. Если подарок был получен на работе, то данная обязанность возложена на работодателя.

При получении квартиры в наследство, надо ли платить налог? Смотрите тут.

Сроки оплаты налога и подачи декларации

Декларация должна сдаваться до 30 апреля следующего года, а налог платится до 15 июля этого же года. Квитанция на уплату налога приходи по месту жительства налогоплательщика после подачи им декларации в течение двух недель. Важно! Нерезиденты обязаны уплатить всю сумму до того момента, когда покинут территорию России.

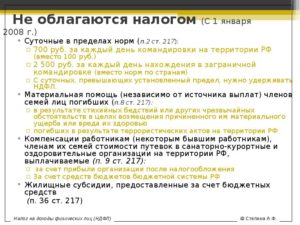

Когда подарки не облагаются налогом

Существуют ситуации, при которых при получении подарка одариваемый не должен уплачивать НДФЛ с полученного дохода. К ним относится:

- презент был подарен работодателем, а при этом за налоговый период, в качестве которого выступает год, общая сумма даров не превысила по стоимости 4 тыс. руб.;

- дарителем выступал близкий родственник гражданина, причем не учитываются дальние родственники, к которым относятся двоюродные братья или сестры;

- дарятся мелкие подарки частными лицами, поэтому они не являются землей, недвижимостью, акциями или автомобилями.

Что такое налог на подарок? Расскажет видео:

Таким образом, во всех вышеуказанных ситуациях не требуется рассчитывать и уплачивать налог, а также подавать декларацию.

Кто выступает близкими родственниками

Одним из условий, когда не требуется уплачивать налог, является наличие родственных отношений между дарителем и одариваемым. Близкими родственниками считаются:

- родители;

- бабушки и дедушки;

- внуки;

- родные братья и сестры;

- дети.

Таким образом, во многих ситуациях при получении дорогостоящих подарков людям требуется уплачивать налог. Его размер зависит от стоимости подарка и резиденства гражданина. Уплачиваются средства до 15 июля следующего года, а также декларация передается до 30 апреля.

Прочитать еще

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Какие подарки облагаются налогом — Все о финансах

8 800 350-29-83

Согласно действующему Налоговому кодексу, любой человек, получивший доход, обязан уплачивать с него подоходный налог. Это правило относится в том числе и к дорогостоящим подаркам. Не имеет значения форма получения дохода: натуральная или денежная, всё это считается экономической выгодой. Поэтому возникает необходимость уплаты налога на подарок.

Что по этому поводу говорит закон

Стоит отметить, что даритель любого дорогостоящего или не очень имущества не обязан ничего платить и не должен подавать декларацию в территориальный орган налоговой. Обязанность по уплате НДФЛ ложится на плечи одариваемого.

На практике случается, что иногда даритель получает письмо с налоговой, в котором от него требуется задекларировать доход. Это происходит потому, что налоговый орган несвоевременно получает информацию о продаже/передаче имущества.

В этом случае достаточно пойти в налоговую, где написать заявление, добавив к нему копию подтверждающего ваши слова документа.

Подарком, согласно закону, считается любой предмет – от небольшой вещи до недвижимого или движимого имущества, который передаётся другому человеку безвозмездно.

https://www.youtube.com/watch?v=tKJXesIGY7Y

В процессе передачи не допускается выставление определённых условий получения, если за презент взамен необходимо отдать другое имущество или некую денежную сумму, такой предмет уже не является подарком.

Закон не определяет термин «налога на подарок», есть лишь налог на доход.

Так, например, получение квартиры по договору дарственной расценивается как получение своего рода заработка.

Особенности процесса начисления налога регламентируются статьёй 226 Налогового кодекса РФ и федеральным законом №117 (глава 23 конкретно определяет, какой именно доход выступает объектом налогообложения). Здесь прописано, что подарки, полученные гражданами России, тоже облагаются налогом.

Перечень вещей, при дарении которых пошлину платить не нужно

От необходимости платить за них налог освобождены такие презенты:

- Необходимые для обучения (финансы, которые нужны для оплаты стоимости обучения в колледжах и университетах при условии, что эти средства будут переведены напрямую на счёт образовательного учреждения). Т.е. родитель вправе лично, не передавая деньги ребёнку, заплатить за его учёбу и в этом случае у налоговой не возникнет никаких вопросов;

- Суммы, которые будут израсходованы на оплату лечения и медицинских услуг при условии, что перевод идёт прямо в медицинское учреждение, где будет проходить курс восстановления или лечения;

- Средства, которые перечисляются на счёт разного рода благотворительных фондов.

В любом случае не лишним будет проконсультироваться с юристом. В народе бытует мнение, что платить налог в России в 2021 году нет необходимости хотя бы потому, что налоговики просто не узнают о ценном подарке.

В реальности же получателю презента приходится идти и регистрировать своё право собственности на новенький автомобиль или квартиру. Помимо регистрации договора потом потребуется пойти в ЕГРП, которые прямо передают сведения в налоговую. Поэтому чтобы не иметь проблем, лучше заранее ознакомиться с действующим законодательством.

Так гласит Налоговый кодекс, а именно его статья №217, пункт 18. Здесь описаны виды доходов физлиц, которые не подлежат налогообложению. Среди прочих условий, позволяющих воспользоваться «льготой» есть родственная связь между дарителем и получателем дара.

Допустимая степень близкого родства:

- Родители, опекуны, усыновители;

- Дедушки, бабушки и внуки;

- Дети;

- Кровные братья и сестры.

В налоговой инспекции проверяется степень родства, которая должна быть первого порядка. Поэтому при получении дара, чтобы не пришлось платить за него налог, получатель подаёт пустую налоговую декларацию и документ, доказывающий факт родства с дарителем.

Давайте рассмотрим, какие подарки облагаются налогом, на паре простых примеров.

Марина получает подарок от дедушки – новенький автомобиль. Ввиду того, что 217 статья НК страны определяет перечень близких родственников, внучке нет необходимости декларировать подарок и платить с него налоги. Аналогичная ситуация с Татьяной, получившей от матери двухкомнатную квартиру на основании договора дарения. В этом случае достаточно подать пустую декларацию 3-НДФЛ.

Если же Виталий получит в подарок частный дом от тёти, то на основании все той же 217 статьи ему необходимо явиться в налоговую инспекцию, где заплатить 13% от стоимости объекта (тётя/дядя – не близкие родственники).

При определении величины налога на подарок в случае с квартирой ориентироваться необходимо на кадастровую стоимость объекта. Чтобы узнать её, необходимо обратиться к независимому оценщику, который проведёт все работы и выдаст заключение.

Какие подарки облагаются налогом и сколько придётся платить

Налоговый кодекс определяет типы подарков, которые облагаются налогом и при получении которых физическое лицо обязано уплатить НДФЛ:

- Недвижимость, в том числе и комнаты или доли в квартире;

- Транспортные средства;

- Акции, доли и паи.

Исключения – если все это получено от близкой родни. В остальных случаях определяется рыночная стоимость товара (кадастровая в отношении квартир), которая используется как база для налогообложения.

https://www.youtube.com/watch?v=qgEdbHN58fI

Отдельно стоит остановиться на подарках от работодателя, с которых тоже требуется уплачивать НДФЛ. Такая необходимость возникает, если стоимость презента свыше 4 тысяч рублей.

Нередко случается, что на дни рождения или иные значимые события в их жизни работникам их работодатели дарят небольшое единовременное вознаграждение. На величину презента среди прочих факторов может влиять стаж человека и его должность.

Не имеет значения, денежная это выплата или материальная вещь – все эти вознаграждения, сумма которых выше 4 тысяч рублей, облагаются налогом.

Превышение этого лимита требует уплаты налога. Ставка будет зависеть от резидентства:

- Резиденты РФ платят 13%;

- Нерезиденты РФ – 30% от величины подарка.

Если в рамках одного отчётного периода работник получает от работодателя несколько презентов, все они суммируются. Если полученная величина в налоговом периоде выше 4 тысяч рублей, с суммы, которая выше этого лимита платится НДФЛ в размере 13%.

Подробней о правилах взимания налога и подаче декларации

Процесс взимания налога зависит от того, кто и при каких условиях подарил подарок. Например, если это презент от работодателя, он самостоятельно рассчитывает величину НДФЛ за своего работника, после чего удерживает эту сумму с его заработной платы.

Сам работник избавляется от необходимости заполнять налоговые декларации и тратить время на походы в налоговую.

Если даритель – это близкий или знакомый, значит, получившему подарок необходимо брать на себя всю работу по расчёту величины налога и передачи декларации.

При этом необходимо помнить, что уклонение от выплаты налога карается штрафом.

После расчёта суммы заполняется декларация и до 30 апреля года, идущего за годом получения дара, передаётся в территориальный орган налоговой (по месту жительства налогоплательщика).

Декларацию можно как заполнять вручную, так и сделать это дистанционно – на сайте инспекции. Помимо декларации потребуется предъявить документы:

- Оригинал паспорта и ксерокопию;

- Документы непосредственно о подарке (акт приёма-передачи, дарственная и прочие).

- Передать пакет документов можно лично или отправив заказное письмо с уведомлением о вручении. Дальше гражданину отводится срок до 15 июля, на протяжении которого он обязан уплатить пошлину. Все проблемы можно решить, обратившись в ФНС.

Нарушение описанных выше условий по оплате НДФЛ приводит к необходимости уплаты штрафа. Это 5% от налоговой суммы в случае несвоевременной передачи декларации в налоговый орган и 20% от суммы сбора, если человек вовремя на погасит задолженность перед государством. Штрафные санкции могут быть применены по двум эти пунктам.

Отдельного внимания заслуживает ситуация, когда подарок дарится несовершеннолетнему ребёнку. Сумму налога в размере 13% должны в таком случае оплатить его родители.

В налоговую потребуется предоставить такие документы:

- Непосредственно декларацию;

- Паспорт родителя, который будет платить пошлину;

- Договор, на основании которого был получен подарок;

- Свидетельство о рождении одариваемого ребёнка.

В случае с подарком ребёнку за неподанную декларацию штрафовать его фактически не имеют права. Это допускается только в случае, как только ему исполнится 16 лет. Но в любом случае не стоит допускать подобного варианта развития событий.

Выводы

Все физические лица, независимо от того, являются ли они резидентами страны или нет, обязаны уплачивать НФДЛ с подарков, если не соблюдается ряд условий.

Так, право на налоговые льготы получают те работники, которые получили от работодателя презент в размере меньше 4 тысяч рублей. На большие суммы предприятие само рассчитывает величину налога и взимает её с дохода сотрудника.

Освобождаются от налогообложения подарки от близких родственников, перечень которых утверждён законом.

Квартиры, машины и другие презенты от дальних родственников облагаются налогом 13%, а обязанность по заполнению и передаче декларации 3-НДФЛ ложится на плечи одариваемого. Это прописано в статье 217 Налогового кодекса. Чтобы доказать факт наличия родственных связей, налоговой службе могут потребоваться соответствующие документы.

Прочтите также: Нужно ли платить налог с дарственной на квартиру родственнику

© 2021, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

https://www.youtube.com/watch?v=CAUqc3hMvB8

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.

Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Ндфл и другие налоги с подарков и призов работникам

Подарки сотрудникам – это составляющая корпоративной культуры. Презент может быть представлен в денежной и натуральной форме. В любом случае на сопутствующие затраты начисляется налог. Вручение подарка – это хозяйственная операция со всеми вытекающими последствиями.

Что представляет собой культура

Правильное оформление презента зависит от того, к какому виду он относится:

- Презент, не связанный с деятельностью работника. Он может быть вручен в праздничные дни. В пункте 1 статьи 572 ГК РФ указано, что презентом может быть признана только вещь, переданная безвозмездно. Презент передается на основании соглашения дарения. Оно составляется в обязательном порядке в том случае, если стоимость презента составляет больше 3 000 рублей, а дарителем является ЮЛ. Необходимость оформления соглашения прописана в пункте 2 статьи 574 ГК РФ. Работодателю рекомендуется составлять договор в любом случае, так как это позволит предупредить проблемы с налоговыми органами. Если презенты передаются массово (к примеру, всем сотрудницам на 8 марта), не нужно оформлять соглашения с каждым работником. Можно составить многосторонний договор дарения. Каждый из одаряемых ставит на нем свою подпись. Данный порядок оговорен статьей 154 ГК РФ.

- Презент, связанный с заслугами на работе. Презент может выступать в качестве поощрения за успешную работу (статья 191 ТК РФ). По сути, затраты на подарок являются надбавкой к зарплате. Презент передается на основании трудового соглашения. Составлять специальный договор не нужно.

Последняя форма подарка может считаться производственной премией. Оформляется такой презент в особом порядке.

Ндфл с презентов работникам

Вне зависимости от формы подарка (натуральная, денежная), он будет считаться доходом работника. Следовательно, он облагается НДФЛ. Рассчитывать налоги обязан работодатель.

Налог начисляется не на весь подарок, а только на сумму свыше 4 000 рублей. Данное правило указано в пункте 28 статьи 217 НК РФ. К примеру, сотруднику подарена путевка в санаторий стоимостью 6 000 рублей.

Налог будет начисляться только на сумму 2 000 рублей.

Рассмотрим другой пример. В течение 2021 года работница получила 2 презента. Стоимость первого составила 2 000 рублей, второго – 3 000 рублей. Сумма налогов в данном случае составит 1 000 рублей (2 тысяч + 3 тысяч – 4 тысяч). Все последующие затраты на презенты будут облагаться НДФЛ в полном объеме. То есть сумма затрат подсчитывается на основании трат на протяжении всего года.

Налоговая ставка

Рассмотрим ставку на налоги:

- Для резидента РФ она составит 13%.

- Для нерезидента РФ она составит 30%.

То есть ставка является стандартной. Такая же начисляется и на зарплату.

Пример расчетов

Сотрудник получил от работодателя подарок стоимостью 20 000 рублей. Компания, в которой работает специалист, является резидентом РФ, то есть ставка для нее составит 13%. Проводятся следующие расчеты:

(20 000 – 4 000) * 13%

В данном случае работодателю придется выплатить налог в размере 2080 рублей.

Когда нужно сделать выплату

Сроки удержания налогов определяются тем, в какой форме передан презент (на основании письма ФНС от 22 августа 2014 года):

- В форме денег. Перечислить НДФЛ нужно в день передачи презента вне зависимости от того, доставались ли деньги из кассы или же переводились на личный счет работника.

- В натуральной форме. НДФЛ перечисляются в ближайшую дату перечисления средств сотруднику (к примеру, день выдачи зарплаты). Если до конца года работнику не будет начисляться никаких средств (к примеру, презент вручен в декабре), работодатель обязан не позже 30 дней с даты завершения года уведомить работника и налоговую службу о том, что налог не удержан вследствие невозможности этого. Уведомление составляется в письменной форме. На работника нужно оформить справку 2-НДФЛ. В строке «признак» указывается «2». Документ направляется в ИФНС не позже 31 января.

Это единственное отличие налогообложения натурального презента от налогообложения в форме денег.

Особенности заполнения 2-НДФЛ

Рассмотрим особенности заполнения:

- Затраты на каждый из презентов (даже если они не превышают 4 тысячи рублей) указываются в качестве дохода с кодом 2 720.

- Затраты, которые не облагаются НДФЛ (даже если они не превышают 4 тысячи рублей), указываются в качестве вычета с кодом 501.

Справка 2-НДФЛ заполняется, как упоминалось ранее, только при передаче натуральных презентов.

Особенности взыскания страховых взносов с затрат на подарки

Взносы начисляются на выплаты в рамках трудовых заслуг. Они не будут начисляться на выплаты по гражданско-правовым соглашениям в том случае, если осуществляется переход права собственности (это в том числе процедура дарения). Рассмотрим подробнее обложение трат страховыми взносами:

- Выдача презентов на основании трудовых соглашений, если при этом не заполняется договор дарения – страховые взносы не начисляются.

- Презенты передаются на основании договора дарения – взносы начисляются.

Данный порядок начисления страховых взносов оговорен в письме Минздравсоцразвития от 27 февраля 2010 года.

ВНИМАНИЕ! Если перед работодателем стоит задача избежать начисления взносов, в договоре дарения не нужно давать ссылки на трудовые соглашения, различные внутренние акты предприятия.

В договоре также не нужно проводить расчет затрат в зависимости от трудовых характеристик. В обратном случае презенты будут признаны поощрением за работу. В данном случае будут начислены страховые взносы.

Особенности учета презентов при определении налога на прибыль

Учет презентов зависит от того, для каких целей они передаются сотрудникам:

- Презенты, не связанные с трудовым поощрением. Затраты в налоговых расходах учитываться не будут на основании пункта 16 статьи 270 НК РФ. Данное правило относится и к компаниям, использующим УСН.

- Презенты, связанные с трудовыми заслугами. В этом случае затраты будут учитываться в составе расходов.

ВАЖНО! Передача презентов на безвозмездной основе признается реализацией, а потому облагается НДС. НДС не начисляется на подарки в денежной форме. Он будет начисляться в том случае, если компания использует общую систему налогообложения или ЕНВД. НДС не облагаются презенты в случае, если организация использует УСН.

ВНИМАНИЕ! Если презент передается в натуральной форме, базой считается стоимость подарка. НДС удерживается по ставке 18%.

Бухучет презентов

Рассмотрим проводки, используемые при дарении презентов сотрудникам:

- ДТ10 КТ60 (76, 71). Оприходование презента без учета НДС.

- ДТ19 КТ60. Фиксация «входного» НДС.

- ДТ68 КТ19. Принятие «входного» НДС к вычету.

- ДТ73-3 КТ10. Выдача презента.

- ДТ91-2 КТ73-3. Списание стоимости презента на прочие расходы.

- ДТ70 КТ68. Удержание НДФЛ.

- ДТ91-2 КТ68. Начисление НДС.

К каждой проводке нужно указывать сумму операции. Кроме того, каждая проводка подтверждается соответствующим документом.

ВАЖНО! Если презент не связан с трудовыми заслугами, при расчетах будет задействован счет 73 «Расчеты по прочим операциям». В примере, приведенном выше, рассмотрен именно этот вариант. Если же презент связан с трудовой деятельностью, нужно использовать счет 70 «Расчеты по оплате труда».

Подарки облагаются ли ндфл

Организация или ИП, выплачивая доход работнику, в общем случае должны удержать НДФЛ. Ведь работодатель признается в этом случае налоговым агентом (п. 1 ст. 226 НК РФ). А облагаются ли налогом подарки, выдаваемые сотрудникам в денежной или натуральной форме? Об обложении подарков НДФЛ в 2021 году расскажем в нашей консультации.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, которые получены им как в денежной, так и натуральной форме (п. 1 ст. 210 НК РФ). Соответственно, по общему правилу подарки облагаются НДФЛ. Вопрос будет только в том, со всей ли стоимости подарка необходимо удержать налог.

Обложение подарков НДФЛ и страховыми взносами

Отметим, что согласно гражданскому законодательству (п. 2 ст. 574 ГК РФ) договор дарения движимого имущества должен быть совершен в письменной форме, если стоимость подарка превышает 3000 рублей. Однако в Законе № 212-ФЗ нет указания на это ограничение, поэтому стоимость подарка в данном случае не имеет значения.

В марте 2021 г. компания на основании положения о премировании (возможность выплаты премий в соответствии с положением о премировании предусмотрена трудовыми договорами) преподнесла менеджеру Мироновой М. А.

ценный подарок – мультиварку за успехи в работе, в частности, за заключение ряда крупных контрактов. Стоимость подарка – 4720 руб. (включая НДС – 720 руб.). Кроме того, в июле Миронова М. А. отмечает свой день рождения.

В честь данного события компания подарила ей вазу стоимостью 1180 руб. (включая НДС – 180 руб.).

Надо ли платить НДФЛ с подарков

Следует учитывать, что подарки от организаций и индивидуальных предпринимателей (в том числе работодателей) общей стоимостью до 4 000 руб. за налоговый период (календарный год) не облагаются НДФЛ (п. 28 ст. 217 НК РФ). Поэтому если вы получили за налоговый период подарки меньшей стоимостью, то уплачивать налог не нужно.

https://www.youtube.com/watch?v=aCAnZpCk9k8

Если по каким-либо причинам работодатель не сможет удержать у вас налог, то он обязательно должен уведомить вас об этом (п. 5 ст. 226 НК РФ). Это должно быть сделано и в случае, если сумма налога от стоимости подарка будет превышать 50% от суммы вашего дохода, из которого налог должен быть удержан (п. 4 ст. 226 НК РФ).

Порядок обложения подарков для сотрудников страховыми взносами и НДФЛ в 2021

Подарок, полученный работником, как в денежной, так и в имущественной форме, является доходом этого работника, а, следовательно, признается законодательством базой для начисления НДФЛ.

Налоговым агентом выступает сама организация, которая рассчитывает данный налог и перечисляет в соответствующие органы власти.

При этом в налоговом законодательстве есть один нюанс, что подарки до 4 000,00 рублей не облагаются НДФЛ, бухгалтер при заполнении справки по форме 2-НДФЛ отразит это как налоговый вычет.

Рекомендуем прочесть: Арест машины как проверить

Многие организации в целях мотивации и поддержания корпоративной культуры поощряют своих сотрудников подарками, приуроченными как к определенным государственным, личным или корпоративным праздникам, так определенным трудовым достижениям сотрудника.

Но, несмотря на всю приятность данного момента, для организации это определенная хозяйственная операция, которая должна быть правильно отражена в учете, чтобы не повлечь за собой неприятные последствия.

В статье расскажем, облагаются ли НДФЛ и страховыми взносами подарки сотрудникам, как оформляются такие презенты на предприятии.

Исчисление НДФЛ с подарков

Налогоплательщик вправе не подавать декларацию при получении доходов, полученных в порядке дарения от членов семьи и (или) близких родственников в соответствии с Семейным кодексом РФ, если не имеется иных доходов, подлежащих декларированию (Письмо ФНС России от 05.06.2012 N ЕД-3-3/1975@).

Поскольку в силу п. 28 ст. 217 НК РФ стоимость подарков, полученных от организаций и предпринимателей, сумма которых за налоговый период (год) не превышает 4000 руб.

, НДФЛ не облагается, на наш взгляд, сумма подарка в денежной форме, выдаваемого ко дню рождения или к празднику по месту работы, может не облагаться НДФЛ в части суммы, не превышающей 4000 руб. в год.

С суммы превышения должен удерживаться налог по ставке 13%.

Облагаются ли подарки НДФЛ и другими налогами

Подарки сотрудникам – это составляющая корпоративной культуры. Презент может быть представлен в денежной и натуральной форме. В любом случае на сопутствующие затраты начисляется налог. Вручение подарка – это хозяйственная операция со всеми вытекающими последствиями.

Взносы начисляются на выплаты в рамках трудовых заслуг. Они не будут начисляться на выплаты по гражданско-правовым соглашениям в том случае, если осуществляется переход права собственности (это в том числе процедура дарения). Рассмотрим подробнее обложение трат страховыми взносами:

Налогообложение подарков

На основании приказа руководителя работник организации, признаваемый налоговым резидентом РФ, 25 января 2008 года в связи с 50-летием получил в подарок часы. Их стоимость — 10 000 руб., 2 февраля ему также подарили книгу стоимостью 3000 руб.

Заработная плата работника за январь и февраль 2008 года составила по 30 000 руб. ежемесячно. За январь организация рассчиталась 5 февраля, за февраль — 5 марта. Работник женат, у него есть сын 15 лет. Поэтому работнику положен стандартный налоговый вычет на содержание ребенка в размере 600 руб.

Основание — заявление сотрудника и представленные им документы. Вычет предоставляется ежемесячно, пока доход работника (без учета необлагаемой стоимости подарка) с начала года не превысит 40 000 руб. Сотрудник не имеет права использовать стандартный налоговый вычет в размере 400 руб. (подп. 3 п. 1 ст.

218 НК РФ), поскольку его доход уже в первом месяце налогового периода превысил 20 000 руб.

Рекомендуем прочесть: Угрозы по телефону статья ук рф 163

Обязанность физического лица по уплате налога на доходы физических лиц считается исполненной со дня удержания налоговым агентом исчисленной суммы налога. Уплата налога за счет средств налогового агента или другого лица не допускается. Налоговый агент не может передавать свои полномочия другим лицам.

Облагаются ли подарки НДФЛ

Но есть в этом законе одно важное исключение. Далеко не все подарки облагаются НДФЛ. Эта участь ждет лишь те из них, чья стоимость переваливает за отметку в 4 000 рублей (ст. 217 НК РФ). Причем имеется в виду общая стоимость подарков, преподнесенных определенному работнику за весь календарный год.

https://www.youtube.com/watch?v=FZmmn_iHyUk

Поэтому чрезвычайно важно вести такой учет по каждому сотруднику. Нужно завести журнал, в котором будут учитываться все вручаемые подарки. В этом случае не составит труда определить, чьи презенты вышли за установленный лимит, а с чьих подарков придется уплатить налог.

Подарки сотрудникам: оформление, налогообложение, учет

Согласно Гражданскому кодексу РФ подарком признается вещь (в том числе денежные средства, подарочные сертификаты), которую одна сторона (даритель) передает другой стороне (одаряемому) на безвозмездной основе (п. 1 ст. 572 ГК РФ). В контексте этой статьи дарителем выступает работодатель, а одаряемым сотрудник. Передача подарка осуществляется на основе договора дарения.

Подарок подарку – рознь. Для того чтобы правильно оформить передачу подарка сотруднику, а затем правильно начислить налоги и взносы с этой операции, необходимо определить, как квалифицируется данный подарок с точки зрения гражданского и трудового законодательства.

Когда платить НДФЛ с подарков

Подарки сотрудникам: оформление, налогообложение, учет

Из статьи Вы узнаете:

1. Какие налоги и взносы и в каком порядке необходимо начислить при вручении подарков сотрудникам.

2. Как учитываются подарки сотрудникам для целей расчета налога на прибыль, при УСН.

3. В каком порядке отражаются подарки сотрудникам в бухгалтерском учете.

Не секрет, что самый распространенный способ выразить свою благодарность или оказать знак внимания другому человеку – подарить ему подарок. Поэтому многие работодатели практикуют «одаривание» своих сотрудников как часть корпоративной культуры.

Благо поводов для вручения презентов достаточно: это и официальные праздничные даты, такие как Новый год, День защитника Отечества (23-е февраля), Международный женский день (8-е марта), и индивидуальные, например, профессиональный праздник или день рождения сотрудника.

Однако, несмотря на всю торжественность момента, вручение подарков работникам с точки зрения бухгалтерского учета – хозяйственная операция, которую нужно правильно оформить, отразить в учете, рассчитать налоги и взносы.

Как все это сделать правильно и на что обратить внимание бухгалтеру, рассмотрим в этой статье.

Что такое подарок

Подарок подарку – рознь. Для того чтобы правильно оформить передачу подарка сотруднику, а затем правильно начислить налоги и взносы с этой операции, необходимо определить, как квалифицируется данный подарок с точки зрения гражданского и трудового законодательства.

1. Подарок, не связанный с трудовой деятельностью сотрудника (к юбилейным и праздничным датам и т.д.).

Согласно Гражданскому кодексу РФ подарком признается вещь (в том числе денежные средства, подарочные сертификаты), которую одна сторона (даритель) передает другой стороне (одаряемому) на безвозмездной основе (п. 1 ст. 572 ГК РФ). В контексте этой статьи дарителем выступает работодатель, а одаряемым сотрудник. Передача подарка осуществляется на основе договора дарения.

! Обратите внимание: договор дарения должен в обязательном порядке заключаться в письменной форме, если стоимость подарка превышает 3 000 руб., а дарителем выступает юридическое лицо (п. 2 ст.

574 ГК РФ). Однако безопаснее для работодателя заключать письменный договор дарения с сотрудником в любом случае независимо от стоимости подарка, чтобы избежать возможных претензий налоговых органов и фондов.

Скачать Образец договора дарения между работодателем и работником

Если вручение подарков происходит массово, например, всем сотрудницам к 8 Марта, то нет необходимости заключать отдельные договоры с каждым сотрудником. В этом случае целесообразно составить многосторонний договор дарения, в котором каждый из получателей подарков поставит свою подпись (ст. 154 ГК РФ).

2. Подарок как поощрение за труд.

Трудовой кодекс РФ предусматривает право работодателя награждать своих работников ценными подарками в качестве поощрения за труд (ст. 191 ТК РФ). В этом случае стоимость подарка выступает как часть оплаты труда, а передача подарка происходит не на основе договора дарения, а на основе трудового договора с сотрудником.

Подарки, выдаваемые работникам как поощрение за труд, по сути, представляют собой производственные премии. О порядке документального оформления и подтверждения премий сотрудникам Вы можете прочитать в одной из предыдущих статей.

НДФЛ с подарков сотрудникам

Подарок, выданный сотруднику, как в денежной, так и в натуральной форме, признается его доходом и подлежит обложению НДФЛ. Обязанность по начислению и удержанию НДФЛ с доходов сотрудника лежит на работодателе, поскольку он является налоговым агентом.

При этом налогом облагается не вся сумма подарка, а только свыше 4 000 руб. (п. 28 ст. 217 НК РФ).

Применяя данное ограничение, нужно учитывать общую сумму подарков, выданных конкретному сотруднику в денежной и натуральной форме, в течение календарного года.

Пример.

- В течение 2014 года сотрудница получила первый подарок в марте (к Международному женскому дню). Стоимость первого подарка 2800 руб. Так как стоимость подарка менее 4000 руб., НДФЛ с нее не начисляется.

- В сентябре 2014 года сотруднице вручили второй подарок ко дню рождения в сумме 3000 руб. В данном случае необходимо удержать НДФЛ с суммы подарка, превышающей 4000 с начала года, то есть с суммы 1800 руб. (2800 + 3000 – 4000).

- Очевидно, что все последующие подарки данной сотруднице, выданные в текущем календарном году, например, к Новому году, должны облагаться НДФЛ в полном размере.

НДФЛ со стоимости подарков рассчитывается в общем порядке: по ставке 13%, если сотрудник резидент, по ставке 30%, если сотрудник не является налоговым резидентом РФ. Подробнее о том, кто такие резиденты и нерезиденты, а также об особенностях исчисления НДФЛ с доходов нерезидентом Вы можете прочитать в этой статье.

! Обратите внимание: момент удержания НДФЛ и перечисления в бюджет зависит от того, в какой форме выдан подарок (Письмо ФНС от 22.08.2014 N СА-4-7/16692):

- если подарок выдан сотруднику в денежной форме, то удержать налог и перечислить его в бюджет необходимо в день выдачи суммы подарка из кассы или перечисления на лицевой счет сотрудника;

- если подарок выдан в натуральной форме, то удержать и перечислить НДФЛ нужно в ближайший день выплаты денежных средств сотруднику, например, в ближайший день выплаты заработной платы. Если после вручения подарка сотруднику не будет производиться никаких выплат до конца календарного года, то работодатель должен не позднее одного месяца со дня окончания налогового периода (года) письменно сообщить сотруднику, а также налоговому органу по месту учета о невозможности удержания НДФЛ и не удержанной сумме налога. В этом случае на сотрудника заполняется справка 2-НДФЛ, в которой в поле «признак» необходимо указать значение «2», и предоставляется в ИФНС не позднее 31 января следующего года.

Доход, полученный сотрудником в виде подарков, отражается в справке 2-НДФЛ в следующем порядке:

- сумма каждого подарка (в т. ч. не превышающая 4000 руб.) отражается в справке как доход с кодом 2720;

- сумма подарка, не подлежащая обложению НДФЛ (т.е. до 4000 руб.), отражается в справке как вычет с кодом 501.

Страховые взносы с сумм подарков сотрудникам

Чтобы определить, начисляются страховые взносы с сумм подарков сотрудникам или не начисляются, нужно четко понимать, к выплатам какого характера относятся эти подарки.

Согласно закону № 212-ФЗ, страховыми взносами облагаются выплаты и иные вознаграждения сотрудникам в рамках трудовых отношений (ч. 1 ст.

7) и не облагаются выплаты и иные вознаграждения по договорам гражданско-правового характера, предметом которых является переход права собственности на имущество (к которым относится договор дарения) (ч. 3 ст. 7). Это означает следующее:

- если подарки выдаются сотрудникам на основании трудовых и коллективных договоров без составления договоров дарения, суммы таких подарков облагаются страховыми взносами;

- если подарки (в том числе в денежной форме) выдаются сотрудникам на основании письменно заключенных договоров дарения, суммы этих подарков не облагаются страховыми взносами в ПФР, ФФОМС, ФСС, в т.ч. на страхование от несчастных случаев на производстве и профессиональных заболеваний.