Каждый гражданин России – плательщик налогов. Ежемесячно из заработной платы государство высчитывает проценты, которые идут на поддержание функционирования нашей страны. Независимо от того, чем занимается лицо – оно должно вносить обязательные платежи. При этом, кроме налога на прибыльную часть, предприятия и организации оплачивают дополнительные суммы, которые зависят от рода занятий.

Каждый из нас знает, что ежемесячно от нашей заработной платы в государственную казну идут определенные деньги. Их размер прямо предусмотрен Законами и не подлежит изменениям на местном уровне.

Сегодня мы попробуем разобраться с такой системой налогообложений, которая изымается от прибыли. При этом рассмотрим именно те платежи, которые касаются физических лиц, то есть простых граждан.

- Что такое НДФЛ

- Виды налога на доходы и сферы его применения

- Налоговые ставки имущественных платежей

- Расчет налога из зарплаты

- Пример 1. Налогообложение на заработную плату без вычитаний

- Пример 2. Налогообложение на заработную плату с использованием вычетов

- Пример 3. Налогообложение с отпускных

- Пример 4

- Расчет справки 2-НДФЛ

- Пример информации, которую необходимо вносить в справку

- Расчет 3-НДФЛ

- Пример

- Расчет пени по НДФЛ

- Как самому рассчитать подоходный налог с заработной платы

- Пример № 1 — расчет подоходного налога для сотрудника, имеющего троих детей

- Пример № 2 – расчет налога с применением двойного вычета

- Пример № 3 – расчет налога для лица, не являющегося налоговым резидентом

- К вопросу об отчетности и сроках ее предоставления

- Расчет НДФЛ с примерами

- НДФЛ: основные особенности

- Что подлежит обложению НДФЛ

- Что не подлежит обложению НДФЛ

- Ставки по НДФЛ в 2021 году

- Налоговая ставка 9%:

- Налоговая ставка 13%:

- Налоговая ставка 15%:

- Налоговая ставка 30%:

- Налоговая ставка 35%:

- Как рассчитать НДФЛ с заработной платы в 2021 году

- Пример расчета НДФЛ с зарплаты без вычета:

- Справка и расчет 2-НДФЛ

- 1. Расчет годового дохода

- 2. Расчет налогового вычета

- 3. Расчет размера вычета за год

- 4. Расчет уплаченного налога

- Пример расчета НДФЛ в 2021 году

- Расчет пени по НДФЛ

- ПРИМЕР

- Расчёт подоходного налога в 2021 году. Примеры расчёта НДФЛ

- Кто вы с точки зрения налоговиков?

- Формула НДФЛ

- Считаем прибыли

- Больше вычетов – меньше налога

- Стандартные вычеты

- Социальные вычеты

- Имущественный вычет

Что такое НДФЛ

Прежде всего, определимся с понятием и его значением. НДФЛ – аббревиатурное сокращение, которое расшифровывается как налог на доходы физических лиц. Как выплывает из названия, НДФЛ – один из основных видов налогообложения, предусмотренный государством для наполнения государственной казны.

Основной особенностью такого явления становится то, что налогообложение изымается исключительно из прибыльной части налогового субъекта, который в данном случае представлен физическими лицами:

- являющимися налоговыми резидентами нашей страны (то есть такие, которые пребывают на территории России на протяжении не менее чем 183 дней в году);

- не являющимися налоговыми резидентами, но имеющими прибыль на территории нашего государства.

Как и прочие налоги, такие платежи вычисляются при помощи процентных ставок. НДФЛ имеет свой исключительный нюанс. Вычисление процентов от зарплаты возможно после осуществления вычитаний, предусмотренных государством.

Такие упрощения предназначены исключительно для этого налога. Они уменьшают фактическую доходную часть лица на определенные суммы в зависимости от вида вычета, и только после этого от оставшейся суммы отсчитывается налог.

Виды налога на доходы и сферы его применения

Деление доходного налогообложения на виды имеет не только теоретическую, но и практическую значимость. Это связанно с тем, что специальные категории дают лицам возможность определится с тем, существует ли необходимость оплачивать налог на прибыль, или такого обязательства нет.

Именно поэтому законодательством предусмотрены доходы, которые облагаются налогом и которые не подлежат обложению. К первым относят:

- прибыль от реализации имущества, которое находилось в собственности лица менее трехлетнего срока;

- доходы, которые лицо имеет вследствие сдачи определенной собственности по договору аренды;

- прибыль, которая поступила от деятельности лица вне территории России;

- доходы, что были получены как призы и выигрыши;

- другая прибыль.

Последний пункт обозначает все иные доходы, кроме:

- прибыль от реализации имущества, которое находилось в собственности лица больше трехлетнего срока;

- доходная часть в результате получения наследства;

- прибыль, полученная путем дарения исключительно от двух категорий: членов семьи и близких родственников;

- другая прибыль, предусмотренная законодательством как такая, что не подлежит налогообложению.

Для такого обязательного платежа характерно то, что лицо предоставляет определенные суммы ежегодно, то есть налоговый период составляет один год.

Кроме того, введена система налоговых платежей, которые заключаются в том, что лицо ежеквартально оплачивает налог частями за прошедшие три месяца.

Последний квартал и необходимая доплата осуществляется уже по истечении налогового периода.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Ежегодно лицо обязательно предоставляет налоговому органу декларацию государственного образца, где отчитывается за прошедший налоговый период путем предоставления информации по суммам налогообложения.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Налоговые ставки имущественных платежей

НДФЛ имеет различные процентные ставки в зависимости от того, каким образом был получен доход:

- 9%:

- с дивидендов, которые поступили до 2015 года;

- на доход от операций с облигациями, выпущенными до 2007 года.

- 13%:

- заработная плата лица;

- прибыль от реализации имущества;

- доходы, полученные от договоров гражданско-правового характера.

- 15%:

- дивиденды от юридических лиц России гражданам, которые не являются резидентами нашей страны.

- 30%:

- иные доходы нерезидентов Российской Федерации.

- 35%:

- доходы в виде призов и выигрышей, которые были получены при организации мероприятия с целью рекламы товаров или услуг;

- доходов от банковских вложений при превышении лимитов.

Наиболее популярной ставкой является 13%. Это связанно с тем, что круг гражданских отношений, к которым применяются такие проценты, наиболее используемый.

Расчет налога из зарплаты

Для того чтобы наглядно ознакомиться с налогами в доходной части, предлагаем просмотреть некоторые примеры. Чтобы узнать размер налогообложения, необходимо использовать специальную формулу:

Н = ПС * ОС, где:

- Н – налог,

- ПС – процентная ставка,

- ОС – облагаемая сумма.

При этом стоит учесть, что для ОС возможно будет необходимо провести дополнительные подсчеты. Это связано с тем, что в некоторых ситуациях к доходной части лица используются вычитания – упрощения, которые помогают уменьшить налогооблагаемую сумму для определенных категорий лиц. Формула ОС в таком случае будет:

ОС = ДЧ – В, где:

- ДЧ – доходная часть лица,

- В – вычитания.

Попробуем подсчитать налогообложение на самых популярных примерах.

Пример 1. Налогообложение на заработную плату без вычитаний

Гражданин Литвинов имеет заработную плату в размере 42 000 рублей. Необходимо узнать размер его ежемесячного налога.

Для этого, прежде всего, необходимо определиться с процентной ставкой. Так как в данном случае доходная часть представляет собою заработную плату, то используем 13%.

В таком случае:

- 42 000 рублей * 13% = 5 460 рублей.

Именно в таком размере должен поступать каждый месяц налог от гражданина Литвинова. Его чистый доход составит:

- 42 000 рублей – 5 460 рублей = 36 540 рублей.

Пример 2. Налогообложение на заработную плату с использованием вычетов

Гражданка Исакова имеет зарплату в размере 56 000 рублей в месяц. При этом у нее двое несовершеннолетних детей. Она подала документы на использование вычета. Подсчитаем размер ее ежемесячного налогообложения.

Прежде всего, найдем размер вычета. Поскольку у нас имеются двое несовершеннолетних детей, то государством предусмотрено упрощение в 1 400 рублей на каждого из них. Общая сумма вычитания составит:

- 1 400 рублей * 2 = 2 800 рублей.

Отнимаем размер такого упрощения от общего дохода Исаковой:

- 56 000 рублей – 2 800 рублей = 53 200 рублей.

Уже непосредственно от этой разницы вычисляем размер налогообложения. Ставка остается той же, что и в предыдущем примере:

- 53 200 рублей * 13% = 6 916 рублей.

Для сравнения вычислим размер налога без вычета:

- 56 000 рублей * 13% = 7 280 рублей.

Как видим, налоговые вычеты обязательно необходимо учитывать при подсчете размера налогообложения, поскольку суммы с их использованием и без будут разные.

Пример 3. Налогообложение с отпускных

Довольно часто возникает вопрос о том, облагаются ли налогом отпускные средства, как и другая доходная часть? Проанализировав нормы законодательства, следует тот факт, что такого рода выплата считается дополнительной заработной платой, а значит – подлежит налогообложению. Вычисление размера налога происходит точно по такой же схеме и с использованием такого же процента, как и при поиске размера обязательного платежа с зарплаты.

Например, гражданин Фаянсов получил отпускные средства в размере 25 000 рублей. Налог на такой доход составит:

- 25 000 рублей * 13% = 3 250 рублей.

Пример 4

Гражданин Михеев получил в 2014 году дивиденды на сумму 30 000 рублей. Прежде всего, определимся с процентной ставкой. Так как доход такого рода относится к первой группе, то использовать необходимо 9%.

Сумма налога составит:

- 30 000 рублей * 9% = 2 700 рублей.

Посмотреть, как можно посчитать зарплатные налоги — на следующем видео:

Расчет справки 2-НДФЛ

2-НДФЛ – документ государственного образца, в котором лицо обозначает свои доходы, заработную плату и размеры уплаченных налогов. Найти ее можно на официальном сайте ФНС, в налоговом отделении. Справка требует предоставления таких данных:

- информация о работодателе;

- информация о работнике;

- прибыль, которая облагается ставкой в 13%;

- вычитания;

- подсчеты налогов, доходов и вычетов.

Пример информации, которую необходимо вносить в справку

Гражданин Самсонов имеет ежемесячный доход в размере 65 000 рублей. При этом к его заработку используются вычитания на ребенка 6 лет. Узнаем, какие подсчеты ему необходимо провести для того, чтобы заполнить форму 2-НДФЛ.

Прежде всего, необходимо найти сумму годового дохода:

- 65 000 рублей * 12 месяцев = 780 000 рублей в год.

Далее просчитаем размер налогового вычета. Как отмечалось в предыдущем примере, размер упрощения на одного несовершенного ребенка составляет 1 400 рублей. При этом использовать такие льготы можно только до того момента, пока общий доход гражданина Самсонова не превысит 280 000 рублей. Поэтому узнаем, сколько месяцев он имеет право использовать вычет на ребенка:

- 280 000 рублей / 65 000 рублей = 4 месяца.

Далее, подсчитаем общий размер вычетов за год:

- 4 месяца * 1 400 рублей = 5 600 рублей.

Отнимем от суммы общегодового дохода размер вычитаний:

- 780 000 рублей – 5 600 рублей = 774 400 рублей.

Подсчитаем размер уплаченного налога:

- 774 400 рублей * 13% = 100 672 рубля.

Значит, в справку 2-НДФЛ гражданину Самсонову нужно внести такие данные:

- размер налога – 100 672 рубля;

- размер дохода – 780 000 рублей;

- сумма вычетов – 5 600 рублей.

Подсчеты довольно несложные, главное иметь всю необходимую информацию для их вычисления.

Расчет 3-НДФЛ

Справка 3-НДФЛ – еще один специальный документ, предназначенный для заполнения определенным категориям лиц за осуществление деятельности, связанной с определенным видом доходов. К ним относят:

- лица, рассчитывающие размер налогообложения самостоятельно (ИП, адвокат и т. д.);

- резиденты России, прибыль которых была получена за пределами государства;

- лица, которые имеют дополнительную прибыль.

Именно эти категории граждан обязаны ежегодно предоставлять налоговому органу информацию о доходах, полученных от такой деятельности и налогах, уплаченных от этих сумм.

https://www.youtube.com/watch?v=2NK1FHymZWU

К тому же основным применением такого документа является еще и возможность подачи заявки на использование вычета. Для этого необходимо провести определенные подсчеты и указать сумму упрощения, необходимую для возврата.

Пример

Гражданин Соколов осуществил покупку жилого помещения, потратив при этом 1 500 000 рублей. Такая покупка была обложена налогом. В конце года Соколов намеревается предоставить заявление о возвращении оплаты налогообложения за покупку жилья. Подсчитаем размер такого возврата.

В данном случае операция облагалась по обычной ставке, поэтому:

- 1 500 000 рублей * 13% = 195 000 рублей.

Именно такую сумму Соколов имеет право указать при подаче справки. Главное – подтвердить эту цифру специальными документами (договор купли-продажи, квитанция о перерасчете денежной суммы и т. д.).

Расчет пени по НДФЛ

Просрочка налога на прибыль грозит лицу штрафными санкциями. На сегодняшний день размер такой пени составляет 20% от суммы задолженности. При этом она начисляется за каждый последующий день после последнего срока уплаты налогов.

Как самому рассчитать подоходный налог с заработной платы

Самый живой интерес вызывает подоходный налог (НДФЛ). Это неудивительно, поскольку им облагаются доходы любого человека. Поговорим о методике начисления налога с зарплаты, размере применяемых ставок и льготах, законодательно установленных для различных категорий граждан.

Являясь обязательным федеральным налогом, НДФЛ удерживается из зарплаты каждого работника независимо от того, является он штатным сотрудником или временно работает в компании на основе заключенного договора подряда.

Чтобы разобраться в том, как рассчитать подоходный налог с зарплаты, познакомимся с формулой, по которой эти вычисления производят:

НДФЛ = НБ * Рнс / 100

где НБ – налоговая база,

Рнс – % ставки, отдельно определяемой для каждого плательщика.

Налоговой базой служит доход – дивиденды или заработная плата, складывающаяся из начислений:

- оклад/тариф или суммы, означенные в договоре (об оказании услуг либо трудовом);

- премиальные выплаты;

- надбавки за выслугу лет, квалификацию, территориальную расположенность;

- пособия по временной нетрудоспособности.

Все эти начисления облагаются НДФЛ. Но имеются и исключения. Не попадают под налогообложение суммы выплат, не связанных с трудовой деятельностью: материальная помощь (до 4 000 руб.), алименты, стипендии, пенсии, пособия при сокращении штата, а также расходы по командировке.

На величину налоговой базы влияют вычеты, на которые вправе рассчитывать некоторые категории плательщиков. В статье мы рассматриваем только вычеты, связанные с выплатой зарплаты, т.е. стандартные. Законом установлены разные величины вычетов — 500, 1400 и 3000 руб.Вычет в 500 руб. предоставляют:

- героям СССР и РФ;

- уч-кам ВОВ и других войн;

- инвалидам 1-й и 2-й гр.;

- пострадавшим от катастроф на ЧАЭС и ПО «Маяк».

Вычет величиной 1400 руб.оформляют родители первого и второго несовершеннолетнего ребенка. Он применим до того времени, пока годовой доход не превысит 280 тыс. руб. и предоставляется на ребенка возраста до 18 лет, либо до 24 лет, если он обучается на очном отделении.

На третьего и последующих детей вычет составляет 3 000 руб. Для определения величины вычета учитывают общее число детей, невзирая на их возраст. Единственному родителю (либо усыновителю) предоставляется право ежемесячного двойного вычета на ребенка.

Льгота применяется до достижения 280-тысячного дохода и прекращается при вступлении в брак на следующий месяц со дня этого события.

Вычет размером 3000 руб. полагается:

- ликвидаторам ЧАЭС и подобных аварий;

- родителям/опекунам ребенка – инвалида, а также третьего, четвертого и следующих несовершеннолетних детей;

- инвалидам ВОВ и других военных операций;

- участникам испытаний ядерного оружия.

При возникновении права на применение нескольких льгот, в расчет принимается самая высокая величина. Суммировать число вычетов нельзя, исключения составляют только вычеты на детей.

https://www.youtube.com/watch?v=2EOLdMNg7UI

Ставка налога, применяемая сегодня – 13% или 30%. Нижний предел 13% применяется по отношению к доходам налоговых резидентов, т. е.

граждан, находящихся на территории РФ не меньше 183 дней за предыдущие 12 месяцев.

Под это определение подпадают практически все сотрудники российских компаний, хотя подобный статус в зависимости длительности пребывания в стране может быть присвоен любому физлицу.

При несоблюдении этого условия плательщик не может быть налоговым резидентом и уплачивает НДФЛ с дохода 30%. Отметим, что статус определяется каждый раз при начислении зарплаты и может меняться на протяжении года.

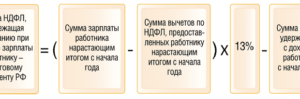

Теперь, когда мы выяснили, какие именно выплаты входят в налогооблагаемую базу, определились с величиной ставок и выяснили, кто имеет право на получение льгот, рассмотрим алгоритм расчета НДФЛ. Необходимо:

- начислить зарплату с учетом всех видов начислений;

- выяснить, подпадают ли они под налогообложение;

- определить статус плательщика – резидент или нет;

- установить его право использовать вычет;

- доход уменьшают на сумму, с которой налог не удерживается и вычет (если полагается);

- на полученную сумму начисляют подоходный налог, применяя ставки в соответствии со статусом плательщика.

Для наглядности разберем несколько примеров.

Пример № 1 — расчет подоходного налога для сотрудника, имеющего троих детей

В фирму устроилась диспетчер Иванова И.И., зарплата которой составляет 35 000 руб., соответственно доход за год составит 35 000 * 12 = 420 000 руб. у сотрудницы имеется трое детей в возрасте 26, 15 и 10 лет. На старшего ребенка вычет не распространяется, но он учитывается в расчете налога. На второго – вычет 1 400 руб., а на третьего – 3 000 руб. Т. е. Иванова И.И.

вправе получить ежемесячный вычет в сумме 4 400 руб. (1 400 + 3 000 = 4 400 руб.) и уплачивает НДФЛ в сумме 3 978 руб. (35 000 – 4 400) * 13/100 = 3 978 руб. Вычет действителен, пока годовая зарплата не превысит уровня в 280 тыс. руб.

В примере этот предел наступит по истечении августа, поэтому с сентября право на льготу утрачивается, и налогом будет облагаться полная сумма зарплаты: 35 000 * 0,13 = 4 550 руб.

Пример № 2 – расчет налога с применением двойного вычета

В компании работает Реброва Т.Т., оформившая опекунство на двоих детей 8-ми и 10-ти лет. Как не состоящая в браке, она реализует право на двойной вычет. Зарплата Ребровой — 30 000 руб. в месяц, т. е. 360 000 руб. в год. Порог в 280 000 руб. наступает в сентябре, значит, с октября налогом облагается зарплата в полном объеме.

Вычет составляет 1 400 * 2 * 2 = 5 600 руб. на обоих детей. Сумма ежемесячного налога составит 3 172 руб.((30 000 – 5 600) * 0,13) с января по сентябрь при условии неизменности зарплаты.

Если Реброва Т.Т. официально оформит брак (например, в мае), то с июня она утрачивает право на двойной вычет и сумма налога составит 3 536 руб. ((30 000 – 2 800)* 0,13). Кроме того, бухгалтеру нужно отслеживать, чтобы льгота применялась до достижения порога в 280 тыс. руб. С октября налог будет удерживаться в полном размере.

Пример № 3 – расчет налога для лица, не являющегося налоговым резидентом

Сотрудник Петров М.Г., 20-го января приехавший из-за рубежа после 2-х летнего отсутствия, устроился в компанию в мае. Заработная плата – 40 000 руб. На момент устройства он имеет статус нерезидента и его зарплата облагается по ставке 30%.

Сумма НДФЛ составит 12 000 руб. (40 000 * 0,3 = 12 000 руб.) Переход в статус резидента возможен по прошествии 183 дней нахождения в стране. Этот срок истечет 22 июля, следовательно, с августа ставка налога будет составлять 13% и величина налога будет 5 200 руб.

(40 000 * 0,13= 5 200 руб.)

К вопросу об отчетности и сроках ее предоставления

В 2015 году НДФЛ рассчитывается и удерживается при начислении дохода, т.е., начислив зарплату, бухгалтер перечисляет сумму налога в бюджет не позднее дня выдачи зарплаты. С 2021 года станет возможным перечислять НДФЛ на следующий день после выдачи зарплаты.

https://www.youtube.com/watch?v=E-KhgLo3DZ8

По окончании года на каждого сотрудника компании составляют справку формы № 2-НДФЛ. Предприниматели отчитываются по подоходному налогу, ежегодно предоставляя декларацию формы 3-НДФЛ. Эти сведения представляют в ИФНС раз в год в срок до 1 апреля следующего за отчетным, года.

С 2021 года планируется внедрить квартальную систему отчетов по исчислению и уплате подоходного налога.

Неуплата, несвоевременная уплата налога или несвоевременное предоставление отчетности, конечно, повлекут штрафные санкции.

В стадии разработки находится законопроект, в котором предлагаются внушительные меры воздействия: штраф за непредставление или просроченное представление расчета налога составит 5000 руб. за каждый месяц с момента,установленного законом срока предоставления отчета.

Возможна блокировка всех счетов компании. Уплата только части налога повлечет штраф в размере 20% от неоплаченной суммы, а за повторное подобное нарушение штраф составит уже 40%.

Расчет НДФЛ с примерами

Каждый гражданин РФ является налогоплательщиком. Государство пополняет бюджет за счет удержания процентов с заработной платы. Вне зависимости от сферы деятельности, граждане вносят обязательные платежи. Размер денежных средств, который идет в государственную казну, предусмотрен действующим законодательством РФ.

Ключевое место в сфере налогообложения занимает налог НДФЛ. В нашей сегодняшней публикации предлагаем выяснить, что собой представляет этот налог, какие существуют налоговые ставки по НДФЛ, что подлежит налогообложения, а что нет, разберемся, как рассчитать НДФЛ в 2021 году, приведем примеры расчета.

НДФЛ: основные особенности

НДФЛ — это налог на доходы физических лиц, за счет которого происходит наполнение казны государства. Данный налог взимается с прибыльной части налогового субъекта, которым являются физические лица, а именно:

- налоговые резиденты РФ (лица, пребывающие на территории России не менее 183 дней в году);

- налоговые нерезиденты РФ (лица, получающие прибыль на территории России).

Налог на доходы физических лиц или НДФЛ рассчитывается на основании процентных ставок. Следует обратить внимание, что расчет процентов с заработной платы осуществляется только после учета налоговых вычетов, предусмотренных государством. Из оставшейся после вычета суммы исчисляется НДФЛ.

Что подлежит обложению НДФЛ

Обложению НДФЛ подлежит:

1. Доход от продажи имущества, которое находилось в собственности у лица менее трех лет. 2. Прибыль от сдачи имущества в аренду. 3. Доход от выигрышей.

4. Другие доходы.

Что не подлежит обложению НДФЛ

В соответствии со статьей 217 НК РФ, не подлежит обложению НДФЛ:

1. Доход от продажи имущества, которое находилось в собственности у лица более трех лет. 2. Доходы, которые были получены в порядке наследования. 3. Доходы, которые были получены по договору дарения от близких родственников или членов семьи (согласно Семейному кодексу РФ).

4. Иные доходы.

Ставки по НДФЛ в 2021 году

Ставки по НДФЛ существуют в размере 9%, 13%, 15%, 30% и 35%.

Налоговая ставка 9%:

- получение дивидендов (до 2015 года);

- получение процентов по облигациям с ипотечным покрытием (до 1 января 2007);

- получение доходов учредителями доверительного управления ипотечным покрытием (до 1 января 2007 на основании приобретения ипотечных сертификатов участия, которые были выданы управляющим ипотечным покрытием).

Налоговая ставка 13%:

для налоговых резидентов:

- заработная плата;

- вознаграждения по гражданско-правовым договорам;

- доходы от продажи имущества;

- иные доходы.

С 2015 года дивиденды облагаются по ставке 13%, а не 9%.

для налоговых нерезидентов:

- от осуществления трудовой деятельности;

- от осуществления трудовой деятельности в качестве высококвалифицированного специалиста (на основании закона «О правовом положении иностранных граждан в РФ»);

- от осуществления трудовой деятельности Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в РФ;

- от исполнения трудовых обязанностей членами экипажей судов, которые плавают под государственным флагом РФ.

Налоговая ставка 15%:

- дивиденды, полученные от российских организаций физическими лицами-нерезидентами РФ.

Налоговая ставка 30%:

- все остальные доходы физических лиц-нерезидентов РФ.

Налоговая ставка 35%:

- доходы от выигрышей (призов) в части превышения установленных размеров;

- процентных доходов по вкладам в банках в части превышения установленных размеров;

- доходы от суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения установленных размеров;

- доходы в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств (которые были привлечены в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива) в части превышения установленных размеров.

Как рассчитать НДФЛ с заработной платы в 2021 году

Для того чтобы выполнить расчет НДФЛ с заработной платы нужно воспользоваться специальной формулой, которая выглядит следующим образом:

Н = ПС x ОС, где:

Н — НДФЛ, ПС — процентная ставка,

ОС — облагаемая сумма.

https://www.youtube.com/watch?v=7vXM2Q0TMeM

Обратите внимание, что для того чтобы определить ОС, возможно, необходимо будет произвести дополнительные расчеты, в связи с тем, что в доходной части могут быть использованы налоговые вычеты.

ОС = ДЧ — В, где:

ДЧ — доходная часть лица,

В — вычеты.

Пример расчета НДФЛ с зарплаты без вычета:

Гражданин Иванов А.С. получает зарплату в размере 35 000 рублей. Необходимо выяснить, в каком размере будет его ежемесячный НДФЛ.

В данном случае расчет НДФЛ в 2021 году производится из заработной платы, а значит по ставке 13%. Таким образом:

35 000×13% = 4 550 рублей.

В таком размере с гражданина Иванова А.С. будет удерживаться НДФЛ каждый месяц. Размер его чистого дохода составит:

35 000 — 4 550 = 30 450 рублей.

Как видим, выполнить расчет суммы НДФЛ достаточно просто.

Справка и расчет 2-НДФЛ

Справка 2-НДФЛ — документ, в котором лицо отражает свои доходы, заработную плату и размеры уплаченных налогов.

В справке 2-НДФЛ должны содержаться следующие сведения:

- данные о работодателе;

- данные о работнике;

- доход, облагаемый по ставке 13%;

- налоговые вычеты;

- расчеты налогов, доходов и вычетов.

Пример данных, которые вносятся в справку 2-НДФЛ:

Гражданин Петров С.Н. имеет ежемесячный доход в размере 55 000 рублей. К его зарплате используются вычеты на ребенка (5 лет). Рассмотрим, какие подсчеты в данном случае необходимо произвести для заполнения справки 2-НДФЛ.

1. Расчет годового дохода

55 000×12 (месяцев) = 660 000 рублей (в год).

2. Расчет налогового вычета

Размер вычета на ребенка составляет 1 400 рублей. В 2021 году использовать льготу можно при доходе, не превышающем 350 000 рублей, а значит нужно рассчитать, сколько месяцев Петров может пользоваться вычетом на ребенка:

350 000 / 55 000 = 6 месяцев.

3. Расчет размера вычета за год

6 месяцев x 1 400 рублей = 8 400 рублей.

Отнимем от суммы общегодового дохода размер вычета:

660 000 рублей — 8 400 = 651 600 рублей.

4. Расчет уплаченного налога

653 000 рублей x 13% = 84 704 рублей.

Таким образом, Петров С.Н., выполнив расчет налога НДФЛ, должен внести в справку 2-НДФЛ такие сведения:

- размер налога — 84 704 рублей;

- размер дохода — 660 000 рублей;

- сумма вычетов — 8 400 рублей.

Пример расчета НДФЛ в 2021 году

Гражданин Сидоров купил квартиру стоимостью 1 700 000 рублей. Эта покупка была обложена налогом. В конце года Сидоров планирует предоставить заявление на вычет. Подсчитаем какой будет размер вычета. Операция облагалась по ставке 13%.

1 700 000×13% = 221 000 рублей.

Таким образом, Сидоров в справке 3-НДФЛ укажет сумму вычета 221 000 рублей. Кроме того, для получения вычета нужно иметь все подтверждающие документы (договор купли-продажи, квитанции и прочее).

Расчет пени по НДФЛ

За просроченную уплату НДФЛ предусмотрены штрафы в виде пени, которая расчитывается по формуле:

Пеня = Недоимка X Ставка рефинансирования (ключевая ставка), действующая в период просрочки X 1/300 X Количество дней просрочки

Пеня начисляется за каждый последующий день после последнего срока уплаты налогов.

ПРИМЕР

Расчет НДФЛ от сдачи физическим лицом в аренду нежилой недвижимости.

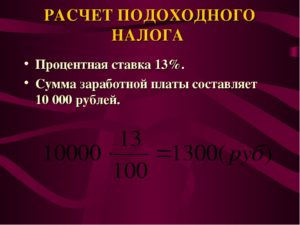

Физическое лицо, не являющееся индивидуальным предпринимателем, имеет в собственности нежилое помещение и сдает его в аренду ООО за 10 000 рублей в месяц.

Рассчитывать, удерживать и уплачивать НДФЛ в данном случае будет ООО, являясь налоговым агентом. Т.е. рассчитав сумму необходимую к оплате за аренду:

10 000 х 12 месяцев = 120 000 рублей,

налоговый агент (ООО) удержит и перечислит в бюджет 120 000 х 13% = 15 600 рублей НДФЛ за физическое лицо. На руки физическое лицо за аренду помещения получит сумму арендной платы за минусом НДФЛ – 104 400 рублей.

В данной ситуации физическому лицо необходимо будет предоставить в ИФНС декларацию НДФЛ-3, в срок до 30 апреля 2021 года, за доходы полученные в 2021 году.

Расчёт подоходного налога в 2021 году. Примеры расчёта НДФЛ

Федеральный бюджет наполняется в первую очередь за счет налога на доходы. Каждой прибылью гражданин должен делиться с казной государства, давшего ему возможность эту прибыль получить.

Доход может быть и не в форме денег, все равно часть его должна быть перечислена в виде налога.

Самый весомый вклад населения в бюджет – это подоходный налог с заработанных денег. Прежде, чем официально работающие получат на руки свой заработок, работодатель отделяет часть, предназначенную для уплаты, а все остальные удержания (кредит, алименты и др.) производятся уже от оставшейся суммы.

Как вычислить облагаемую налогом долю зарплаты, от чего зависит налоговый процент, что такое налоговые льготы (вычеты) и как они работают?

Также покажем на конкретных примерах, как рассчитывается этот налог в различных жизненных обстоятельствах.

Кстати, расчет суммы НДФЛ вы можете осуществить на специальном калькуляторе.

Кто вы с точки зрения налоговиков?

Налоговая база, касающаяся подоходных отчислений, разделяется на несколько типов плательщиков, от чего зависит процентная ставка.

- Резиденты РФ. Это подавляющее большинство наемных работников: те люди, которые в течение последнего года находились в стране не менее 183 дней по календарю. На учет времени пребывания не влияют рабочие командировки, отъезды за рубеж на лечение или обучение, если срок пребывания за границей не превысит 6 месяцев. Гражданство для статуса резидента значения не имеет. Процентная ставка подоходного налога для резидента – 13%.

- Нерезиденты РФ – соответственно, остальные лица, чье отсутствие в границах РФ в течение года превысит установленные 183 дня.

- Учредители или акционеры предприятия. Для владельцев бизнеса налоговая ставка исчисляется, исходя из 9%.

- Вкладчики и призеры. Люди, пользующиеся доходом от банковских вкладов, а также счастливчики, получившие призы или выигрыши, также обязаны разделить свою радость от дохода с государством в размере 35%.

СПРАВКА! Поскольку в данной статье мы рассматриваем отношения работодателя и наемных сотрудников, для вычисления подоходного налога имеет значение статус резидента/нерезидента.

Формула НДФЛ

Чтобы вычислить сумму подоходного налога, который вычтется из зарплаты сотрудника, нужно воспользоваться формулой:

НДФЛ = С * (Д1 + Д2 — Л1 — Л2)

В этой формуле:

С – процентная ставка налога в зависимости от статуса сотрудника (13% для резидента, 30% для нерезидента);

Д1 – заработная плата;

Д2 – премии, поощрения, надбавки, дополнительные выплаты, облагаемые налогом;

Л1, Л2 – льготы, которые вычитаются из налогооблагаемой суммы.

https://www.youtube.com/watch?v=XlsvrAz07lc

Другими словами, нужно сложить все доходы, совершить предусмотренные законом налоговые вычеты, и от оставшейся суммы найти необходимый процент.

Считаем прибыли

Определимся с первой частью формулы: нужно знать, какие показатели, кроме зарплаты, будем суммировать под обозначением Д2: не все виды дохода предполагают отчисления с них в пользу казны. НДФЛ облагаются:

- заработная плата, начиная с минимальной, в том числе по срочным договорам и договорам подряда;

- выплаты по больничным листам;

- выходное пособие, если оно превышает установленный законом минимум;

- материальная помощь свыше 4 тыс. руб. в год на 1 работника.

А доходы из следующего перечня в формулу вносить не надо, подоходный налог не берется с:

- социальных выплат;

- пенсий;

- пособий на рождение ребенка;

- стипендий;

- алиментов, полученных по суду;

- командировочных расходов;

- материальной помощи до 4 тыс. руб.

Больше вычетов – меньше налога

Теперь конкретизируем вторую часть нашей формулы.

Государство учитывает обязательные расходы работника и позволяет вычесть их из налоговой массы. Полный список налоговых льгот содержит ст.218 Налогового кодекса России.

ОБРАТИТЕ ВНИМАНИЕ! Правом на вычеты могут воспользоваться только те сотрудники, доход которых за год не превысит 200 тыс. руб.

Налоговые вычеты делят на 3 группы.

Стандартные вычеты

В основном, этот вид льгот касается работников, на чьем попечении находятся несовершеннолетние дети или студенты очной формы обучения (до 24 лет).

За каждого ребенка из этой категории полагается вычесть из суммы дохода по 1400 рублей, а если детей больше 2, то каждый последующий отпрыск на иждивении сэкономит на НДФЛ по 3000 руб. Такую же сумму – 3 тыс. руб. – полагается вычитать на ребенка-инвалида 1 или 2 группы.

Опекуны, усыновители или попечители имеют те же права, что и родная семья. Права должны быть подтверждены документально.

ВАЖНАЯ ИНФОРМАЦИЯ! К работающим по совместительству такой вид льгот может быть применен только на основной работе.

Пример 1. Сотрудница Ласкина Н.А., работающая на окладе 10000 руб. в мес., имеет троих несовершеннолетних детей. По итогам года она получила премию 2000 руб. и материальную помощь 4000 руб. Рассчитаем НДФЛ для Ласкиной Н.А.

Ее доход за год: 12х10000 + 2000= 122000 руб. 4 тыс.

руб материальной помощи мы не учитываем, поскольку этот вид дохода не облагается НДФЛ. Сотрудница подпадает под социальные льготы, так как ее годовой доход меньше 200 тыс. руб. На первых двух детей Ласкиной Н.А. полагается вычет по 1400 руб., а на третьего – 3000 руб. Итого, облагаемая налогом сумма: 122000 – 1400 Х 2 – 3000 = 116200 руб. Ласкина Н.А.

является резидентом РФ, так что вычисляем НДФЛ по ставке в 13%: 15106 руб.

Социальные вычеты

Государство позволяет не облагать налогом такие социальные траты граждан:

- образование (собственное и/или детей);

- медицинские услуги (включая покупку медикаментов);

- благотворительность;

- страхование (медицинское и пенсионное);

- накопительная часть пенсии.

Эти льготы не вычитаются при вычислении НДФЛ при выплате зарплаты. Для них предусмотрена процедура возврата части уплаченного налога. Для этого нужно подать налоговую декларацию, приложив к ней копии соответствующих документальных подтверждений. Срок для подачи требования о возврате части НДФЛ по социальным льготам – 3 года со дня совершения траты (п.7 ст. 78 НК РФ).

Имущественный вычет

Именно «вычет», а не «вычеты», так как этой льготой можно воспользоваться 1 раз в течение года, если ваши деньги связаны с:

- куплей-продажей авто;

- покупкой или продажей недвижимости или доли в ней, а также земельного участка;

- выплаты % по ипотечному кредиту;

- строительства жилья;

- отделки или ремонта дома, квартиры.

ВАЖНО! Если недвижимость приобретается или продается родственникам или другим созависимым лицам, например, сделка происходит с работодателем, право на вычет утрачивается.

Сумма, с которой может быть списан имущественный вычет, ограничивается 2 млн. руб., то есть максимальная льгота может составить 13% от 2 млн. – 260 тыс.руб.

Пример 2. Рассчитаем НДФЛ для сотрудника-резидента РФ Стольникова П.П. Заработная плата Стольникова П.П. составляет 12 тыс. руб. в месяц, в последние три месяца оклад был повышен до 15 000 руб. Он воспитывает 2 детей: сына 3 лет и 20-летнюю дочь – студентку «очницу», обучающуюся на платной основе за 10 тыс. руб. в год.

Начальство выделило ему материальную помощь в размере 5000 руб. Вычислим НДФЛ, который должен уплатить П.П.Стольников.

Заработная плата Стольникова П.П. за год составит 12000 Х 9 + 15 000 Х 3 = 153 тыс. руб. Приплюсуем 1000 руб., на которую материальная помощь превышает не облагаемый налогом лимит. Доход за год – 154000 руб. – меньше 200 тыс.руб.

, так что стандартные вычеты полагаются. За каждого ребенка, в том числе и дочь, так как она учится очно, вычитаем по 1400 руб: 154000 – 2800 = 151200 руб. Вычисляем 13% по резидентской ставке: 19656 руб. Это сумма подоходного налога для Стольникова П.П. Он может возвратить себе часть этого налога по социальной льготе (обучение дочери) на сумму 13% от 10 000 руб.

, то есть 1300 руб., подав налоговоую декларацию с копией контракта на обучение.