Одним из ключевых параметров в учете формирования прибыли в каждой производственной фирме является себестоимость выпускаемых продуктов. Однако в крупных компаниях, где производственные затраты всегда изменяются, достаточно сложно ее определить.

На практике используют несколько способов учета затрат, и каждый из них актуален в определенной ситуации. Сравним системы Директ Костинг и Абзорпшен Костинг.

Во времена СССР применялся вариант Абзорпшент Костинга, называемого тогда и сегодня калькулированием полной себестоимости продукта и заключавшегося в распределении всех прямых и косвенных расходов между незавершенным производством и готовыми продуктами, а также проданными нереализованными товарами, оставшимися на складах. Мы же рассмотрим особенности использования метода учета затрат по системе Директ Костинг.

- Сущность системы «Директ Костинг»

- Директ Костинг: проводки

- Анализ прибыли по системе Директ Костинг

- Система Стандарт Костинг

- Директ-костинг: общие понятия

- Себестоимость директ-костинг

- Система Директ-костинг

- Система управленческого учета

- Директ-костинг затраты

- Применение Директ-костинг

- Директ-костинг в бухгалтерском учете

- О плюсах и минусах

- Будущее директ-костинга

- Метод директ костинг. Что это такое? Пример

- Что такое система директ-костинг?

- Из истории

- Ключевые понятия директ-костинга

- Как это работает

- Два варианта учета по директ-костингу

- Элементы расчета себестоимости

- проблема

- Плюсы применения

Сущность системы «Директ Костинг»

Буквальный перевод английского выражения означает «прямые затраты».

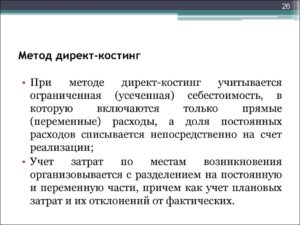

В этом и заключается смысл применения этой системы для расчета «чистой» себестоимости: метод Директ Костинг основан на учете прямых затрат на реализованную продукцию независимо от объема выпуска.

Применение ее основано на отделении постоянных расходов от переменных. Директ Костинг может использоваться как узкоспецифический метод калькуляции себестоимости выпускаемых продуктов, либо в качестве способа управленческого учета.

Калькулирование этим методом применимо для разрешения внутрифирменных вопросов, связанных с вынесением производственных решений, например:

- сравнением рентабельности нескольких продуктов;

- выбором наиболее эффективного и доходного производства;

- изысканием резервов снижения цены;

- прекращением выпуска конкретных видов изделий;

- вводом новых технологических линий.

Суть учета системы Директ Костинг – обобщение затрат постоянных и переменных.

Метод Директ Костинг определяет постоянные расходы (к примеру, аренда, износ ОС), как независящие от объема производимых продуктов, а, значит, не влияющие на их себестоимость.

И, напротив, переменные расходы (сырье, материалы, зарплата цеховых рабочих, износ ОС, занятых в непосредственном производстве продукта), находящиеся в прямой зависимости от выпускаемых объемов.

В себестоимость продукции включаются переменные затраты производства, а общая сумма постоянных расходов переносится на финансовый результат фирмы, не распределяясь по видам изделий. Рассмотрим упрощенный механизм исчисления по системе Директ Костинг: пример расчета себестоимости.

| Выпускпродукции в декабре 2021 (шт.) | Расходы в руб. | Себестоимость единицы товара | |||

| постоянные | переменные | общие | полные затраты | усеченные затратыДирект Костинг | |

| 0 | 200 | 0 | 200 | 0,00 | 0,00 |

| 1 | 200 | 300 | 500 | 500,00 | 300,00 |

| 2 | 200 | 600 | 800 | 400,00 | 320,00 |

| 3 | 200 | 900 | 1100 | 366,67 | 400,00 |

| 4 | 200 | 1200 | 1400 | 350,00 | 275,00 |

| 5 | 200 | 1500 | 1700 | 340,00 | 320,00 |

| 6 | 200 | 1800 | 2000 | 333,33 | 283,33 |

| 7 | 200 | 2100 | 2300 | 328,57 | 285,71 |

В представленном примере показан расчет себестоимости по методу Директ Костинг в сравнении с Абзорпшен Костинг. Конечно, он максимально упрощен и лишь демонстрирует принцип расчета. Директ Костинг считается самым нетрудоемким способом расчета.

https://www.youtube.com/watch?v=GGNaddkCBg4

На практике все гораздо сложней, поскольку не всегда удается разделить затраты на постоянные и переменные. Именно в этом кроется главная трудность метода.

Поэтому классический (стандартный) Директ Костинг, основанный на расчете по переменным затратам, применяется редко.

Чаще вместе с прямыми затратами в себестоимости продукта учитывают и переменную долю косвенных (общепроизводственных) расходов.

Директ Костинг: проводки

Основной целью использования этой системы является определение себестоимости продукта без присутствия постоянных затрат. Так достигается увеличение маржинального дохода при продаже продукта. Проводки при отнесении затрат будут следующими:

| Операции | Д/т | К/т |

| Переменные затраты: | ||

| Материалы | 20 | 10 |

| Зарплата цеховых рабочих | 20 | 70 |

| Социальные платежи | 20 | 69 |

| Условно — переменные расходы | ||

| Услуги вспомогательных производств | 20 | 23 |

| Общепроизводственные расходы отрасли | 20 | 25 |

| Условно — постоянные расходы | ||

| АУР | 90/2 | 25 |

| Собственные расходы по выпуску товара | 90/2 | 20 |

| Постоянные затраты | ||

| Общехозяйственные | 90/2 | 26 |

Анализ прибыли по системе Директ Костинг

Главным преимуществом метода является то, что он предоставляет возможность оперативно проанализировать цепочку «затраты – объем – прибыль», определяя значения таких показателей как точка безубыточности, запас финансовой прочности и др. Поэтому сегодня система Директ Костинг считается весьма эффективным методом учета расходов.

Система Стандарт Костинг

В управленческом учете расходов применяется наряду с системой Директ Костинг и Стандарт Костинг, представляющая собой калькулирование на базе нормативных (запланированных) затрат по принципу контроля расходов в пределах норм и отклонениях от них. Используют такой метод с предварительным расчетом нормирования затрат по статьям и составлением сметных норм.

Система Стандарт Костинг – одна из разновидностей нормативного способа учета затрат, но в отличие от него, когда сверхнормативные затраты входят в себестоимость, при методе Стандарт Костинг их относят на финансовые результаты или виновных лиц.

Директ-костинг: общие понятия

Директ-костинг— это теория управленческого учета, суть которой заключается в делении затрат на постоянные и переменные.

Директ-костинг возник еще 20 веке в середине 30х. DirectCosts в переводе с английского это прямые или постоянные затраты. И согласно, теории директ-костинг определяет постоянные затраты как, выплаты за каждый отчетный период в одном размере.

Возникшие в процессе производства – переменные затраты, а значит их размер будет зависеть от масштабов производства. Чем больше увеличиваются масштабы с каждым месяце, тем больше растут постоянные затраты. Однако, их перечень остается не изменен.

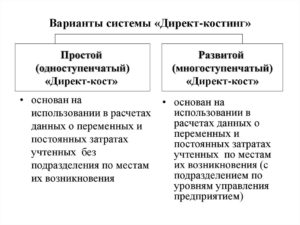

Сама система учета, директ-костинг встречается 2-ух видов: простая и развитая.

- В простом учете считаются только прямые переменные затраты.

- А при развитом учитываются еще плюс косвенно переменные затраты.

Система директ-костинг привлекательна еще и тем, что с помощью нее можно найти взаимосвязь между производством, издержками и прибылью.

https://www.youtube.com/watch?v=DJbTuALPCXM

В свою очередь, такая взаимосвязь помогает отслеживать, какой товар приносит больше прибыли, а какой совсем не окупается.

Себестоимость директ-костинг

Директ-костинг — это метод, который относится к видам учета сокращенной себестоимости. Суть сокращенной себестоимости состоит в том, что ведется подсчет, сколько издержек было потрачено на конкретный товар. Оставшиеся затраты списываются в качестве расхода периода на уменьшение прибыли в том периоде, когда они были произведены.

Учет себестоимости с применением директ-костинг заключается в симбиозе учитывая сразу несколько элементов:

- Затрат, прежде всего и их видов;

- Этапа возникновения затрат;

- Носитель издержек;

- Итоги носителя издержек;

- Итоги периода.

Система Директ-костинг

При использовании на предприятии системы директ-костинга значительно упрощается расчёт и управление себестоимостью, накладных, а также постоянных издержек.

Все дело в том, что их суммарный объем накапливается на отдельных счетах, благодаря чему, можно отследить их влияние на величину прибыли.

Соответственно, такая информация не только облегчает работу бухгалтерии, но и помогает топ-менеджерам компании оперативно и с минимальными рисками решать оперативные задачи и планировать дальнейшее развитие товарной политики, ценообразования и прочих составляющих.

К тому же, такая информация полезна и отделу маркетинга, ведь на ее основе можно сформировать ассортиментную политику, а, значит, и рекламную стратегию.

Отдел сбыта на основе нее может делать прогнозы о продажах и планировать объем реализации того или иного товара, а значит и спрогнозировать объем закупа комплектующих и запчастей.

Благодаря системе учета директ-костинг, компания может дифференцировать издержки, что позволяет вести более точный контроль и учет потраченных средств, что позволяет оценивать рентабельность отрасли, принимать оперативные решения в случае кризисных показателей или рыночных изменений.

Вот только чтобы классифицировать затраты необходимо детально оценивать их предназначение, однако, не всегда это удается сделать сразу, ведь в чистом виде постоянных и переменных издержек не бывает. К тому же существуют такие ситуации, когда при производстве одного и того же товара постоянные издержки становятся переменными и наоборот.

Система учета директ-костинг не дает полной информации о себестоимости единиц товара из-за разделения издержек по разным счетам, однако, многие компании уже приспособились к такому виду учета.

В любом случае система директ-костинг в отечественном учете нашел свое место.

Система управленческого учета

Если говорить о системе управленческого учета в целом, то можно сделать вывод, что он характеризуется всегда 4 критериями, а именно:

- Целями, которые ставит перед собой компания.

- Информационным потоком, здесь учитывается, как первичная, так и вторичная.

- Средствами и жертвами, на которые может пойти ради достижения цели.

- Компонентами системы и их симбиозом.

Конечно, ключевую роль в управленческом учете всегда играет информация, причем только первичная.

Первичная информация организации учитывается, благодаря двойной записи на счетах компании. Набор таких счетов определяется рабочим планов счетов организации и демонстрирует состав БД.

Директ-костинг затраты

Учет затрат компании является неотъемлемой частью директ-костинга.

Все затраты компании при применении директ-костинга делятся на:

Причем в зависимости от вида директ-костинга, они могут быть еще и:

- переменными — величина таких затрат зависит от производства.

- постоянными — затраты, чей номинальный размер представляет собой постоянную единицу каждый период времени.

Для того, чтобы безошибочно все издержки разделить на переменные и постоянные, зачастую используют такие мотоды как:

- анализ счетов.

- наивысшей и низшей точек (также именуемый методом абсолютного прироста, или минимакс);

- наименьших квадратов;

- технологического нормирования;

- корреляции;

Применение Директ-костинг

Чаще всего директ-костинг используют на предприятиях за границей. В нашей стране стоит задуматься, а на каких же именно предприятиях можно внедрить систему учета директ-костинг. И дело тут не в том, что российские предприятия являются рьяными защитниками родины.

Здесь суть заключается в сложности учета затрат и аккумулирования их на разных счетах.

Да не стоит упускать, тот момент, что применение директ-костинга значительно сокращает время и силы на учет, а как дополнением является аналитические информационные данные, которые к слову являются весьма необходимыми на любых предприятиях.

https://www.youtube.com/watch?v=tedWNu0o4VE

Как раз ради этих преимуществ компании и вводят в качестве управленческого учета – директ-костинг.

Еще одной особенностью использования такой системы учета является формирование самостоятельной системы себестоимости.

Вот здесь уже сложнее. Именно эта часть управленческого учета и не внедряется. Ведь это под силу только большим и крупным холдингам с серьезными оборотами.

Чтобы решить раз и навсегда вопрос о внедрении той или мной системы учета необходимо проанализировать:

- финансовые возможности компании.

- внешнюю политику предприятия.

- ОПФ и форму собственности.

- Цели и задачи предприятия.

- Степень технического оснащения.

- Вид налогообложения.

- Компетентность коллектива.

Директ-костинг в бухгалтерском учете

Итак, на основе всего вышесказанного можно сделать вывод, что директ-костинг это система управленческого учета, которая помимо того, что она включает в себя данные о пересчете и калькулированнии издержек, данная система позволяет сделать выводы о планировании и контроле будущих и настоящих затрат, высчитать рентабельность товаров и так далее.

На сегодняшний день производственные российские компании сталкиваются с трудностью симбиоза учета финансовой и производственной бухгалтерии. Все дело в том, что задачи и цели этих двух составляющих отличны друг от друга.

Сегодня существует сразу несколько вариантов учета:

- Формирование раздельного учета на счетах финансовой и производственной бухгалтерии.

- Интеграцию финансовой и производственной бухгалтерии.

- Дублирование учета.

Любой из этих вариантов, отлично подойдет для анализа финансовой ситуации компании. Тем более что, информация о взаимосвязи производства, прибыли и себестоимости, расскажут о рентабельности того или иного производства.

О плюсах и минусах

Первым делом, необходимо освятить преимущества этого вида учета:

- Простота определения себестоимости.

- Анализ информации.

- Принципы данного вида отлично сочетаются с другими видами учета.

- Ценообразование, построенное на базе данных директ-костинг, считается одним из самых эффективных и гибких.

- Оценка рентабельности по каждой единицы произведенного товара.

- Возможность построения точки безубыточности.

- Упрощение учета себестоимости товара.

- На основе полученных данных учета можно построить план продаж.

Однако, вместе с весомыми аргументами в пользу директ-костинг, существуют и несколько отрицательных моментов:

- Большая сложность соотнесения затрат по видам, то есть, другими словами, у каждой компании существует понятие смешанных затрат, и оттого куда отнести ту или иную единицу издержек зависит многое, в том числе результаты исчисления, а, значит, и анализа.

- Формирование отчетности внешней среды

- Сбор информации о размере полной себестоимости займет немало времени, если в принципе возможен будет такой расчет.

Будущее директ-костинга

Согласно статистическим данным в России от 40 до 90% компаний применяют на практике директ-костинг.

Вот только, как правило, применяют только отчасти или выборочно. То есть не все принципа директ-костинга учитываются в работе.

И проблема как раз в том, что большая часть руководителей привыкла полностью доверять цифрам, в то время как, больше всего, компания нуждается в анализе.

Метод директ костинг. Что это такое? Пример

Для финансового и управленческого учета одним из ключевых параметров является себестоимость продукции.

Но не всегда ее можно легко определить, особенно на предприятиях, где затраты на производство постоянно изменяются.

Себестоимость может частично «прятаться» в переменных издержках, тем самым искажая общую финансовую картину.

Если бы можно было учитывать только прямые траты, как бы это облегчило внутренний учет!

С системой директ-костинга это возможно, нужно только знать принципы и нюансы ее применения в российских реалиях.

Что такое система директ-костинг?

Английское выражение «Direct Costs» означает в переводе «прямые затраты». Это прямо отображает смысл применения этой системы для исчисления «чистой» себестоимости продукции.

https://www.youtube.com/watch?v=z5Na9S7T04o

Применение метода директ-костинга основано на сознательном отделении постоянных расходов от переменных издержек, а также прямых затрат от косвенных. Термин «директ-костинг» может применяться:

- в узком смысле – как специфический метод калькуляции себестоимости производимых товаров;

- в широком смысле – как способ организации управленческого учета.

Современное российское законодательство не дает «добро» на применение этой системы на уровне официального учета наравне с бухгалтерским и финансовым, лишь внедряя отдельные ее детали в рамки бухучета (да и то, только к концу 20 века). Однако, ее эффективность и соответствие мировым стандартам рынка обусловило ее применение в управленческом учете, который осуществляется для внутренних пользователей организации.

Из истории

Система обязана своим возникновением Великой депрессии в США. До 1928 года, когда себестоимость любой продукции было принято исчислять по полным тратам на нее, в наличии оказалось большое количество нереализованных товаров.

Чтобы их адекватно оценить, пришлось перераспределять издержки на их себестоимость по различным учетным периодам, для чего и условно отделили прямые (переменные) траты и косвенные (постоянные), последние признавались «бесполезными».

В 1936 году Д.Харрис ввел термин «директ-костинг», а в 1953 году этот метод был признан Национальной ассоциацией бухгалтеров и подробно опубликован в их отчете.

Некоторые специалисты не считают название «директ-костинг» точным, поскольку запасы средств в себестоимости включают не только стоимость материалов, но и расходы производства, которые не являются постоянными. Вместо «директ» они предлагают употреблять приставку «верибл» (то есть «переменный», учитывая, таким образом, не прямые, а переменные издержки).

Если рассматривать разницу между переменными затратами на собственно продукт и постоянными затратами, то последние можно отминусовать от выручки, ведь они не будут изменяться. В таком виде применение данной системы называется «маржинал-костинг».

Ключевые понятия директ-костинга

Чтобы понять, как функционирует данная система калькулирования и учета себестоимости, нужно прояснить сущность главных понятий, которыми она оперирует:

- постоянные затраты – расходы, не обусловленные объемом выпускаемой продукции, связанные с тем или иным временным промежутком;

- переменные затраты – суммы, размер которых определяется количеством продукции; в сложении с постоянными образуют общие затраты;

- маржинальный доход – «дельта» между выручкой за товары и переменными расходами (постоянные расходы плюс прибыль от производства).

Как это работает

Основная цель применения директ-костинга – «очистить» себестоимость от постоянных затрат, уменьшив ее и определив таким образом маржинальный доход.

В себестоимость продукции будут включены только переменные затраты, отражающие ее количественную характеристику. При этом постоянные затраты не распространяются на себестоимость, а сразу отводятся на общий финансовый результат.

Учет и планирование, касающиеся производства, происходят только насчет переменных расходов. С этими же показателями происходит учет остатков нереализованной продукции на начало и конец периода, а также производство, которое не было завершено.

Постоянные же затраты списываются с прибыли с выбранной регулярностью в течение всего отчетного периода, в котором были произведены данные товары. Они накапливаются на отдельном бухгалтерском счете. В себестоимость они не включены.

ОБРАТИТЕ ВНИМАНИЕ! В финансовом отчете о результатах производства, составленного по результатам применения директ-костинга, всегда будет прослеживаться взаимосвязь между прибылью, затратами и объемом выпуска.

Два варианта учета по директ-костингу

В отечественной практике применяется две вариации системы управленческого учета, в основе которой лежит метод директ-костинга.

- Простой директ-костинг предусматривает отдельный учет финансовой и управленческой бухгалтерии. При этом берут в расчет при определении себестоимости только прямые переменные затраты.

- Развитой директ-костинг объединяет денежный и производственный учет, включая в расчеты не только прямые, но и косвенные переменные затраты.

Элементы расчета себестоимости

В рамках применения директ-костинга необходимо вычислить «истинную» себестоимость производимой продукции. В нее включаются следующие элементы учета расходов:

- в зависимости от вида трат;

- учет по месту формирования расходов;

- носители затрат (учет стоимости каждой отдельной единицы продукции);

- учет затрат за отдельно взятый период.

ВАЖНО! Эти составляющие учитываются как при переменных, так и при постоянных расходах. Большинство из них не меняются, но некоторые могут несколько отличаться в зависимости от того, насколько полно они включены в себестоимость.

проблема

Серьезное затруднение, которое может возникнуть при применении этой системы, связано с неоднозначностью дифференциации расходов. Постоянные в одних случаях, в других расходы могут оказаться в положении переменных.

Соответствующих положений, которые бы однозначно декларировали такое разделение, на предприятиях обычно нет. Расходы относят к постоянным или переменным на основании ряда допущений, которые могут оказаться и ошибочными.

Поэтому следует периодически пересматривать принципы разделения затрат, а также вычислять маржинальную прибыль (по отдельным видам производства и в целом по организации).

Плюсы применения

Применение данной системы не только приближает отечественные компании к мировым рыночным стандартам, но и открывает ряд дополнительных перспектив в повышении эффективности учета и управления:

- возможность выгодно комбинировать объем продукции и цену готовых изделий;

- эффективное управление ценовой или демпинговой политикой;

- совершенствование ассортимента выпускаемых товаров;

- удобство расчета «точки безубыточности» фирмы – то есть выхода «на ноль», на полную окупаемость издержек;

- возможность быстрой переориентации производства в зависимости отменяющихся реалий рынка;

- оценка резервов постоянных затрат при существующей рентабельности производства;

- глубокое исследование работы организации с применением статистических методов, например, корреляционного анализа и др.

Самое главное преимущество директ-костинга как управленческой системы – ее высокая эффективность в принятии оперативных решений.