Определение 1

Процесс управления – это процесс координации деятельности предприятия.

В более широком понятии, управление предприятием можно рассматривать как процесс начертания планов (целей) и достижения этих целей путем координации и регулирования его деятельности.

Система управления включает разные уровни, на которых и осуществляется процесс управления. Все уровни управления с момента установления целей и к моменту их достижения нуждаются в информации.

Руководители различных уровней управления могут получать информацию непосредственно от объекта управления, или от специального органа (службы) уже в подготовленном (интерпретированном) виде.

Важнейшей информационной службой, обеспечивающей систему управления информацией в современный период, является бухгалтерия, которая формирует информацию о фактическом наличии, использовании имущества и ресурсов организации, о хозяйственных процессах и результатах деятельности, о заемных средствах, расчетах, претензиях и др.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Основной функцией управленческого учета является составление предварительных смет затрат, оперативное выявление отклонений от смет, систематический анализ издержек производства и вариантов управленческих решений на базе оценки их себестоимости.Управленческий учет осуществляет такие функции, как:

- контроль;

- организация;

- мотивация;

- планирование.

И поэтому система управленческого учета как раз и должна предоставлять информацию, которая поможет соответствующему персоналу предприятия осуществлять упомянутые функции управления. Этот факт легко находит подтверждение в практике применения управленческого учета.

Замечание 1

Что касается оказания помощи менеджерам для осуществления контроля, то можно заметить, что затраты при применении учета по центрам ответственности делятся на контролируемые и неконтролируемые соответствующим центром ответственности, что находит свое отражение в отчетности, а также разнообразной аналитической информации по центрам ответственности.

Работа менеджеров контролируется и оценивается только в пределах установленных для них статей расходов, на которые могут влиять управленческие решения, принимаемые ими.

Если рассматривать такую функцию менеджмента, как организация, то, с одной стороны, организационная структура предприятия активно влияет на построение учета затрат по центрам ответственности, с другой стороны – информация, получаемая при применении системы учета затрат по центрам ответственности, которая позволяет скоординировать действия менеджеров различных уровней управления и повышает уровень взаимосвязей на предприятии.

Исходная информация (например, отчет о расходах по центру ответственности), получаемый при учете затрат по центрам ответственности, позволяет руководству предприятия оценить выполнение плана по контролируемым статьям затрат, вовремя осуществить корректировку текущих планов и сделать прогноз на будущее. Кроме этого, информация управленческого учета позволяет оценить работу отдельных менеджеров предприятия и применять на этой основе соответствующую систему мотивации.

- Этапы формирования информации в управленческом учете

- Формирование коммуникационных процессов информационного обеспечения

- Внутренняя управленческая отчетность

- 1.1. Понятие и виды отчетности

- 1.2 Система внутренней управленческой отчетности

- 1.3 Пользователи внутренней отчетности

- Лекция 2. Управленческий учет: цели и задачи. Основы управленческой отчетности

- 2. Цели управленческого учета

- 3. Ключевые пользователи управленческого учета

- Управленческая отчётность. Цель и этапы формирования

- Цель управленческой отчетности

- Полнота управленческой отчетности

- Достоверность управленческой информации

- Этапы формирования управленческой отчетности

Этапы формирования информации в управленческом учете

Процесс формирования информации в управленческом учете включает несколько этапов: подготовительный, этап обработки и этап передачи информации.

На подготовительном этапе выполняется сбор исходных и формирование первичных учетных данных.

В процессе обработки исходные данные группируются, накапливаются и обобщаются.

На этапе передачи данные используются различными службами. Соответственно, информационный процесс – это приведение в действие информационного обеспечения.

Информационное обеспечение осуществляется с помощью следующих этапов.

На первом этапе приступают к группировке затрат и аналитических расчетов, проводятся в зависимости от степени их зависимости от изменения объемов производства и продаж, расчетам, основанным на величине маржинальных затрат и доходов, к определению вариантов решения на основании данных систем учета полных и переменных затрат.

https://www.youtube.com/watch?v=z5Na9S7T04o

Для принятия управленческих решений на малых предприятиях могут использоваться данные бухгалтерского финансового учета при условии обеспечения их детализации на основе разработанного структурированного рабочего плана счетов и оперативности учета, который предусматривает отражение хозяйственных операций в день их осуществления. Кроме того могут быть использованы методики, которые предусматривают трансформацию данных бухгалтерского финансового учета и представления их в контексте, необходимого для принятия управленческого решения.

В крупных организациях, использование структурированного рабочего плана счетов для обеспечения оперативности учета во многих случаях не позволяет формировать релевантную информацию.

Это связано с тем, что бухгалтерская служба фиксирует факты хозяйственной деятельности на основании первичных документов, которые могут поступать со значительным отставанием, что снижает релевантность информации, которая формируется.

В то же время, затраты на трансформацию данных бухгалтерского финансового учета могут быть существенны в связи с большим количеством самых различных корректировок.

На втором этапе определяются информационные потребности менеджеров для целей принятия решений. Именно эти цели должны быть положены в основу проектируемой системы управленческого учета и контроля затрат.

На третьем этапе выполняется разработка управленческого плана счетов, который состоит с учетом выделенных центров ответственности, а также форм управленческой отчетности.

Группировка счетов соответствует структуре управленческих отчетов.

В процессе дифференциации затрат рассматриваются, прежде всего, те виды расходов, которые имеют большее стоимостное значение, и затраты которые важны с точки зрения поддержания конкурентных преимуществ.

В системе управленческого учета и контроля затрат при необходимости разрабатывается дополнительная аналитика, характеризующая специфику информационных потребностей лиц, которые принимают управленческие решения.

Аналитика в плане счетов управленческого учета позволяет структурировать информацию таким образом, чтобы на ее основе можно было сформировать управленческую отчетность, которая является основой для проведения анализа и последующего принятия решений.

На заключительном этапе выполняется разработка регламента функционирования системы управленческого учета и контроля расходов, что требует выполнения следующих действий:

- разработка и утверждение графика документооборота в системе управленческого учета;

- просмотр и внесение изменений в положение о планово- экономическом отделе и должностные инструкции;

- разработка и утверждение учетной политики для целей управленческого учета.

Таким образом, целью управленческого учета является обеспечение информацией менеджеров, ответственных за достижение конкретных производственных целей.

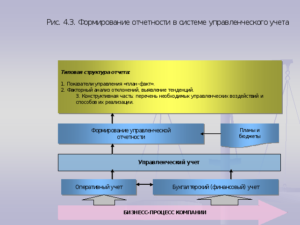

Формирование коммуникационных процессов информационного обеспечения

Благодаря современным коммуникационным технологиям резко возросли информационные потоки, возможности оперативной работы с большими массивами информации. С целью координации и подготовки необходимой информации для управления целесообразно выделение управленческого учета из системы учета предприятия.

От качества информации, ее полезности, а также полноты удовлетворения потребностей пользователей в принятии управленческих решений зависит их качество. Показателем ее высокого уровня является способность предприятия выстоять в жестокой конкурентной борьбе.

Управленческий учет не только собирает информацию, но и использует информацию из следующих отраслей (Рис.1):

Рисунок 1. Сферы деятельности, в которых питается управленческий учет с целью формирования управленческой информации

Определение 2

Информационное обеспечение можно определить как представление информационных ресурсов в распоряжение какого-либо объекта или субъекта. Оно включает в себя не только продукт труда – информацию, но и деятельность.

На его основе выделяется обеспечивающая функция учета, которая предусматривает конкретный вид и форму сообщения сроки и периодичность поставки информации, степень детализации, обобщения и аналитичности информации, поставляемой для каждого потребителя.

Соответственно, ее можно рассматривать как интегрированную систему коммуникационного процесса. Однако следует отметить, что учет получается далеко за рамки последнего, потому как коммуникация является лишь одним из его элементов. Для принятия решений вовлекается не вся совокупность имеющихся данных, характеризующих различные факты, связанные с функционированием управляемого объекта.

Поэтому можно отметить, что система информационного обеспечения – это совокупность потребителей и создателей информационных потоков, которые содержат необходимую информацию, учитывающую объективные потребности потребителей, а также специализированных информационных подразделений, которые обеспечивают связь между потребителями информации, ее хранение, поиск, отбор и предоставление потребителям.

https://www.youtube.com/watch?v=TkWqC7-lfZE

Таким образом, информационное обеспечение представляет собой процесс удовлетворения информационных запросов, который состоит из непрерывной подготовки и выдачи учетно-контрольной информации потребителям в соответствии с их запросами.

Внутренняя управленческая отчетность

Объектом исследования является система внутренней отчетности предприятий.

Цель работы – освоить основные признаки внутренней управленческой отчетности, ее формы и принципы создания, а также роль внутренней отчетности в управлении предприятием.

В работе отражены основные понятия, касающиеся внутренней отчетности. Рассмотрены понятие, виды и формы внутренней отчетности, предъявляемые к ней требования, а также перечислены основные пользователи данной отчетности.

Приведены этапы построения системы внутренней отчетности, основные аспекты, касающиеся внутренней отчетности по сегментам бизнеса и центрам ответственности.

А также рассмотрено использование системы внутренней отчетности на предприятии.

СОДЕРЖАНИЕ

1.1. Понятие и виды отчетности

Отчетность – это система взаимосвязанных показателей, характеризующих условия и результаты деятельности предприятия (хозяйствующего субъекта) или составляющих его элементов (областей бизнеса) за истекший период.

Отчетность может содержать как количественные, так и качественные показатели как в стоимостном, так и в натуральном выражении. Важно подчеркнуть, что отчетные данные не могут отражать таких хозяйственных оборотов, которых не было в текущих учетных записях. Отчетность представляет собой важнейший источник информации для анализа и принятия решений.

Применяемая на практике отчетность подразделяется на виды по трем основным признакам:

- объему сведений, включаемых в отчеты:

- частная отчетность включает информацию о результатах деятельности какой-либо структурной единицы предприятия или об отдельных направлениях ее деятельности, или о результатах деятельности по конкретным географическим регионам.

- общая отчетность характеризует результаты деятельности предприятия в целом.

- целям, для которых составляются отчеты:

- внешняя отчетность служит средством информирования внешних пользователей – заинтересованных физических и юридических лиц – о характере деятельности, доходности и имущественном положении предприятия;

- составление внутренней (внутрихозяйственной) отчетности вызывается потребностью внутрифирменного управления

- периодам, охватываемым отчетностью:

- периодическая отчетность – составлена на внутригодовую дату, ее называют (ежедневная, еженедельная, ежедекадная, месячная, квартальная, полугодовая)

- годовая отчетность – регламентируется соответствующими нормативными актами.

Управленческая отчетность – внутренняя отчетность, т. е. отчетность об условиях и результатах деятельности структурных подразделений предприятия, отдельных направлениях его деятельности, а также результатах деятельности по регионам.

Целью составления управленческой отчетности является удовлетворение информационных потребностей внутрифирменного управления путем предоставления стоимостных и натуральных показателей, позволяющих оценивать и контролировать, прогнозировать и планировать деятельность структурных подразделений предприятия (отдельные направления его деятельности), а также конкретных менеджеров.

Цель составления внутренней отчетности обусловливает ее периодичность и формы, а также набор показателей.

Точность и объем приводимых данных зависят от организационно-технологических и экономических особенностей, присущих предприятию и конкретному объекту управленческого учета, цели управления применительно к данному объекту учета. В связи с этим разработка внутренней отчетности является главной задачей предприятия.

Для менеджеров имеют значение не только содержание информации, но и способы ее доставки, формы отчетности, грамотно составленные сведения.

Внутренняя отчетность должна обеспечить быстрый обзор и оценку фактических результатов, их отклонений от цели, определение существующих недостатков сегодня и на будущее, выбор оптимальных вариантов управленческих решений.

Разработать отчетность, позволяющую получить информацию для решения комплекса проблем, весьма не просто.

1.2 Система внутренней управленческой отчетности

Система управленческой отчетности – один из наиболее сложных и важных элементов управленческого учета, позволяющий руководству предприятия, с одной стороны, понять пределы своих возможностей в получении необходимых сведений от исполнителей, а также возможностей информационной и технической служб, а с другой стороны – получить эти сведения оформленными надлежащим образом, т. е. в том виде, в котором ими удобно пользоваться для принятия управленческих решений.

Кроме того, система управленческой отчетности – это результат деятельности любой системы управленческого учета или, иначе говоря, продукт ее деятельности, то, для чего она создается на предприятии.

При формировании системы управленческой отчетности требуется:

- определить форму, срок предоставления отчета и ответственного за его составление;

- составить схему формирования управленческих отчетов, определить владельцев исходной информации;

- наделить ответственного полномочиями координатора, т. е, административно разрешить ему получение информации у ее владельцев;

- определить пользователей информации и форму, в которой она будет им предоставляться.

Процесс внедрения системы управленческой отчетности возникновением многочисленных ситуаций, когда необходимо принимать решения, например, по вопросам стандартизации процедур и справочников, финансирования проекта, что требует наличия группы оперативного реагирования, наделенной максимально возможными полномочиями.

Внедрение конкретной формы отчетности проводится в три основных этапа.

Первый этап – это анализ необходимой информации с целью подтверждения возможности получения этого документа. Формы могут подвергаться правке, т. е. изменяться по внешнему виду, по формам представления информации.

Это считается достаточно незначительным элементом общей работы по внедрению управленческой отчетности. В этом случае необходимо определить источники получения необходимой информации, которые могут находиться в функциональных подразделениях, например, отдел продаж или отдел закупок, производственные отделы и т. д.

Особенно важно проанализировать сам факт наличия необходимой информации. Чаще всего первичные документы содержат необходимый объем информации. Но эта информация не обрабатывается в виде управленческой отчетности.

В этом случае необходимо определить форму соответствующих отчетов, назначить ответственных за их получение и обязать владельцев этой информации предоставлять эти отчеты в установленное время.

Второй этап – это этап просмотра всех учетных регистров и учетной практики предприятия, сориентированный на то, чтобы информация, которая соответствует основной управленческой отчетности, оперативно и постоянно необходимая предприятию, а также отчетность, необходимая для стратегического анализа деятельности, были отражены в учетных регистрах. Для того чтобы получить информацию учетных регистров, необходимо несколько модифицировать аналитический учет, чтобы необходимая информация отражалась в нем постоянно.

Третий этап – создание автоматической системы формирования управленческой отчетности. Это возможно при наличии после приобретения соответствующего программного обеспечения.

1.3 Пользователи внутренней отчетности

Основными пользователями управленческой отчетности являются:

- руководство организации;

- менеджеры всех иерархических уровней предприятия;

- персонал коммерческой организации.

Информация внутренней отчетности необходима для принятия управленческих решений по вопросам, касающихся оценки деятельности центров ответственности менеджерами вышестоящих уровней; выявления тенденций развития центров ответственности; недостатков и положительных моментов в их деятельности.

Внутренняя отчетность является информационным обеспечением управленческих решений и по оптимизации деятельности предприятия в целом. Например, отчетность по центрам прибыли и инвестиций дает возможность составить прогноз о динамике прибыли предприятия и оценить риск новых капитальных вложений.

Ознакомление персонала предприятия с данными управленческой отчетности улучшает отношения в коллективе, формирует уверенность работников в своем положении.

Так как управленческая отчетность сегментов имеет двойственный характер, т. е. это одновременно и внешняя и внутренняя отчетность. Поэтому она предназначена как внутренним пользователям, к которым принято относить вышеперечисленных менеджеров всех уровней предприятия и персонал коммерческой организации, так и внешним пользователям, к числу которых относятся финансовые аналитики.

Сроки предоставления и периодичность управленческой отчетности – также весьма важный параметр, существенно влияющий на результативность всей системы.

С некоторой степенью условности можно выделить три стандартных временных периода, которые являются базовыми для организации учета и предоставления практически всей отчетности на предприятии:

- краткосрочная отчетность;

- среднесрочная отчетность;

- периодическая (стратегическая или долгосрочная) управленческая отчетности.

Краткосрочнойсчитается отчетность, которая предоставляется наиболее часто: ежедневная и еженедельная. Однако на некоторых предприятиях, очень редко, в связи со спецификой производства и размером самого предприятия, в качестве краткосрочной выступает ежемесячная отчетность. Такая отчетность иногда называется оперативной, что несколько не правильно.

Оперативной считается отчетность, которая фиксирует регистрацию первичных хозяйственных документов по функциональным подразделениям. Краткосрочная отчетность – это предоставление информации первичных документов в тех или иных срезах, т. е. эта информация, которая наиболее актуальна для предприятия и отражает важные и динамические стороны его деятельности.

Также она может отражать те стороны деятельности предприятия, к которым оперативный учет не имеет никакого отношения. Например, содержит статистически обработанную или расчетную информацию. Основными пользователями такой отчетности являются менеджеры среднего звена или линейные руководители.

Именно они должны принимать управленческие решения на основе данной информации.

Второй временной период – это среднесрочный.Управленческая отчетность этой группы составляется с периодичностью от раза в неделю до раза в месяц. Такая отчетность объединяет в себе, как правило, показатели деятельности предприятия им обязательно содержит данные прогнозирования на следующий период.

Например, анализируя себестоимость раз в месяц, можно делать прогнозы изменений себестоимости продукции на следующий месяц в соответствии с изменениями рыночных цен на материалы и комплектующие, т. е. отслеживать изменения восстановительной стоимости сырья.

Впоследствии на основе данных этой отчетности можно попытаться спрогнозировать изменения цен на произведенную продукцию и на основе полученных данных показать изменения ее рентабельности. Потребителями такой отчетности являются менеджеры более высокого уровня: руководство предприятия, менеджеры высшего звена.

Так как многие решения, которые принимаются на основе управленческой отчетности, составленной в среднесрочный период, могут оказать существенное влияние на всю деятельность предприятия.

Лекция 2. Управленческий учет: цели и задачи. Основы управленческой отчетности

Подуправленческимучетомпонимается процесс идентификации,измерения, накопления, анализа, подготовки,интерпретации и предоставленияфинансовой, производственной, маркетинговойи иной информации, на основании которойруководством предприятия принимаютсяоперативные и стратегические решения.

Построениесистемы управленческого учета ворганизации заключается в формированиинабора формализованных процедур,обеспечивающих менеджеров всех уровнейинформацией, полученной как из внутренних,так из внешних источников, для принятиясвоевременных и эффективных решений врамках своей компетенции.

Всистеме управленческого учета, в отличиеот бухгалтерского и налогового учета,генерируются данные как в денежном, таки в натуральном выражении.

Управленческийучет охватывает систему управлениядеятельностью организации в целом,включая стратегическое управление,оценку деятельности организации, ееподразделений и функциональных блоков,контроля и планирования хозяйственнойдеятельности и обеспечения оптимальногоиспользования материальных, финансовыхи кадровых ресурсов.

https://www.youtube.com/watch?v=oerUgLIVhh0

Вкачестве базовыхкомпонентовсистемы управленческого учета и анализав целях настоящих рекомендацийрассматриваются:

учети управление затратами;

разработкапоказателей деятельности;

стратегическоеи оперативное планирование деятельности.

Управленческийучет базируетсяна методиках, тесно связанных сфункциональными процессами на предприятии.Несмотря на то, что на практике ворганизациях обычно используютсяотдельные элементы управленческогоучета, важно, чтобы эти элементы былиобъединены в единую систему, ориентированнуюна достижение главного результата —повышения качества управленияорганизацией.

2. Цели управленческого учета

Основнойцельюуправленческогоучета является предоставление руководствуорганизации полного комплекса информациио фактических, плановых и прогнозныхпоказателях функционирования предприятиякак экономической и производственнойединицы (включая представление данныхпо предприятию в целом, а также в разрезеструктурных и производственныхподразделений, центров ответственности),а также необходимую информацию о внешнемокружении с целью обеспечения возможностипринимать экономически взвешенныеуправленческие решения.

3. Ключевые пользователи управленческого учета

Вотличие от системы подготовки информациидля бухгалтерской (финансовой) и налоговойотчетности, ориентированной на внешнихпользователей, система управленческогоучета и анализа ориентирована навнутренних пользователей в лице высшегоруководства организации, а такжеруководителей и ответственных исполнителейее подразделений.

Всоответствии с этим формирование системыуправленческого учета в организациидолжно отвечать специфическим требованиямруководства, осуществляющего функциипланирования, контроля и принятиястратегических, тактических и оперативныхрешений.

Пользователямиинформации,генерируемой в рамках системыуправленческого учета в организации,являются:

1)высшееруководство— формирует стратегические целиуправления организацией.

Получаетинтегрированные управленческие отчетыо достижении поставленных целей,отражающие фактические результатыпроизводственной, инвестиционной ифинансовой деятельности организациив целом и в разрезе ключевых структурныхподразделений за прошедший период либона конкретный момент времени; анализвнешних и внутренних факторов, влияющихна результаты выполнения долгосрочныхцелей развития организации, а такжеплановые и прогнозные показателидеятельности на предстоящий период;

2)руководствоструктурных подразделений всех уровней— формирует оперативную стратегиюреализации долгосрочных целей развитияорганизации, и в соответствии с этимполучает управленческие отчеты,включающие в себя значения ключевыхпоказателейдеятельности подразделений на конкретныймомент времени, и результаты иханалитической обработки; информациюпланового и прогнозного характера, атакже информацию о смежных подразделенияхи контрагентах;

3)специалистыструктурных подразделений,отвечающих за формирование и реализациюдолгосрочных целей развития компании.В пределах своей компетенции получаютинформацию о деятельности компании, ееподразделений, прогнозы внутренних ивнешних факторов, оказывающих влияниена результаты деятельности организации.

Ворганизациях, использующих в своейдеятельности те или иные компонентысистемы управленческого учета, различныефункции ведения управленческого учетаи обеспечения руководства соответствующейуправленческой отчетностью, могутвозлагаться на экономистов, работающихв любом ее структурном подразделении:аналитическом, планово-экономическом,финансовом, бухгалтерии, подразделенияхстратегического планирования,функциональных структурных подразделениях.

Управленческая отчётность. Цель и этапы формирования

Большинство предпринимателей используют для получения актуальной информации о своем бизнесе собственные формы отчетности, разработанные специально для их фирм и зарегистрированные во внутренних локальных актах. Если речь идет об управленческой отчетности, закон это разрешает, чего нельзя сказать о, например, формах бухгалтерских отчетов.

Если ошибки будут допущены в финансовой или бухгалтерской отчетности, предприниматель будет наказан по закону, а неточная управленческая отчетность чревата только внутренними неприятностями. Однако, это не делает последствия менее нежелательными.

Цель управленческой отчетности

Сведения, отражаемые в документах как результат управленческого учета, должны нести предпринимателю актуальную и полезную информацию, необходимую для осуществления руководства организацией.

Эти данные должны быть полными, достоверными, а главное, полученными вовремя, это обеспечит предпринимателя (собственника или директора) возможностью взвешенно принять необходимые решения «во всеоружии».

Актуальность получаемой информации не вызывает сомнений. Рассмотрим остальные важные требования к информации в отчетности подробнее.

Полнота управленческой отчетности

Сведения, полученные из управленческой отчетности, должны сформировать для руководства целостную картину всего бизнеса. Если в любой момент времени деятельность организации может быть адекватно проанализирована, это гарантированно дает возможность «держать руку на пульсе» в любой ситуации и вовремя предотвратить досадную ошибку или успеть воспользоваться выгодной ситуацией.

https://www.youtube.com/watch?v=zB25Kv3oevs

Чтобы проверить полноту получаемой управленческой информации, бизнесмену стоит поинтересоваться, насколько отражены в его формах для отчетов главные показатели, влияющие на эффективность предпринимательства.

- Закупки – из управленческих отчетов должно быть ясно, производятся ли они в соответствии с планом и конъюнктурой рынка, как обстоят дела с их оплатой (нет ли задолженностей), насколько выгодны условия поставок.

- Хранение материальных активов должно быть освещено с позиций наличия, количества и условий, а также сроков оборота (с возможными отклонениями и анализом их причин) по каждому виду товаров и/или услуг.

- Производство. Нужно оценивать соотношение спроса (по информации о заявках, заказах, резервировании продукции и т.п.) и возможности предприятия его удовлетворить (анализ планового и фактического выпуска продукции).

- Реализация. Плановые и действительные характеристики оплаты и отгрузки товаров, а также анализ охвата базы клиентов.

- Перевозка. Анализируется загруженность транспортных средств (собственных и/или наемных), оценивается логистика на предприятии.

- Финансовая составляющая. Включает в себя оценку динамики денежных потоков на предприятии, наличие резервов, потребность в финансах, кредитные обязательства, обзор источников финансирования.

- Себестоимость рассчитывается отдельно по каждой товарной группе.

- Налоговые затраты и другие отчисления. Сопоставляются плановые и фактические показатели (в денежном и относительном эквиваленте).

- Нематериальные ресурсы. Анализ эксплуатации, возможности и потребности в создании.

- Развитие. Маркетинговая стратегия, анализ рыночной ситуации, сопоставление фактических и плановых показателей.

ОБРАТИТЕ ВНИМАНИЕ! Отсутствие анализа одного или нескольких факторов в управленческой отчетности снижает ее полноту и может непредсказуемо отразиться на возможности принятия адекватных решений по руководству.

Достоверность управленческой информации

Если в управленческую отчетность закрались ошибки, неточности, для учета были выбраны не вполне адекватные методы, либо по вине халтурного отношения менеджеров, проводящих учет и составляющих требуемые документы, это может быть чревато серьезными осложнениями для бизнеса.

Любой бизнес обладает определенным запасом «прочности», поэтому недостоверность управленческой информации может какое-то время не оказывать серьезного влияния, внезапно обернувшись роковыми последствиями.

Случается, что в бизнесе все благополучно, но его владелец может осознать, что в какой-то мере перестал контролировать ситуацию. Он не знает, откуда берутся активы, какие у него обязательства перед кредиторами и чем они обеспечены, и если его управленцы оставят бизнес, что может случиться в любой момент, он может оказаться весьма в плачевном положении.

Возможна принципиально иная ситуация, когда вроде бы стабильно работавшее предприятие в одночасье «вылетает в трубу». Со стороны это можно объяснить просто неудачным стечением обстоятельств, но в бизнесе все процессы объективны

К СВЕДЕНИЮ! Необходимость срочного принятия экстренных решений для руководства бизнеса означает недостоверность получаемой в течение определенного времени управленческой отчетности.

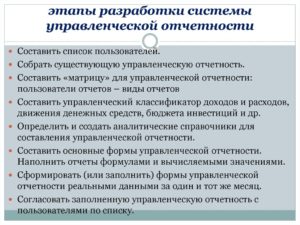

Этапы формирования управленческой отчетности

Для того, чтобы создать или реформировать систему управленческой отчетности, предпринимателю можно рекомендовать следующие последовательные шаги.

- Оценка действующей системы информирования руководства. Если даже управленческий учет еще не налажен, нужно оценить организационный компонент, с тем чтобы максимально эффективно создать учетную систему. Если управленческая отчетность предоставляется, стоит оценить:

- форму подачи (графики, таблицы, описания);

- полноту отражения;

- периодичность (оперативный учет, квартальный, годовой, итоговый, сводный и т.п.);

- содержательность (констатация, аналитика, комплексная отчетность).

Проведенная «диагностика» может стать толчком к доработке (или разработке с нуля) новых положений, форм управленческой отчетности, исключению неэффективных и неинформативных методов, уточнению сроков.

- Отбор оптимальных методов составления отчетности. Для этого нужно последовательно ответить на ряд принципиальных вопросов:

- Какие задачи призван решить каждый вид управленческой отчетности?

- Из каких конкретно документов она будет состоять?

- Кто несет ответственность за ее составление и своевременное предоставление?

- Какие показатели будут в ней ключевыми?

- Как контролировать исполнителей управленческой отчетности?

- Оптимальная структура управленческой отчетности будет индивидуальной для каждой отдельно взятой организации. Строгих требований к ней нет: она зависит, в первую очередь, от структуры бюджета фирмы и удобства пользования, то есть специфики компании. Можно лишь отметить, что структура управленческой отчетности должна отражать повседневную бизнес-деятельность организации (закупки, реализацию, маркетинг, развитие и т.п.) в нужный момент времени.

- Регламентирование подаваемой информации. Руководство закрепляет формы, сроки подачи отчетности и ответственных за это лиц во внутренних актах организации.

- Контроль учета. Любая разработанная система, будучи «живой» и действующей, может нуждаться в корректировке, а значит, время от времени пересматриваться и при необходимости дорабатываться или изменяться.

- Автоматизация. В крупных организациях целесообразно максимально автоматизировать управленческий учет, например, разработать готовые бланки необходимых форм или программное обеспечение.

Полнота, достоверность и своевременность управленческой отчетности – непременный залог «здоровья» любого бизнеса.