При условиях рыночных отношений финансовая устойчивость является свидетельствованием стабильности компании и способностью к выживанию. Тоесть она показывает состояние ресурсов компании на данный момент, возможность свободно и эффективно использовать денежные ресурсы, при этом обеспечивать производство и учитывать необходимые расходы.

Главной задачей менеджмента считается возможность обеспечения финансовой устойчивости компании, деятельность которой направлена на получение прибыли.

Устойчивым называют состояние, когда при влиянии внешних факторов на деятельность предприятия, оно может оставаться нормально функционирующим, способным платить по своим обязательствам, и выполнять поставленные цели.

- Основы финансовой устойчивости

- Типы финансовой устойчивости

- Анализ кредитоспособности

- Этапы проведения анализа финансовой устойчивости

- Типы финансовой устойчивости предприятия

- Введение

- Что такое финансовая устойчивость

- Платежеспособность и финансовая устойчивость

- Сниженная платежеспособность бывает:

- Кредитоспособность и финансовая устойчивость

- Рентабельность и финансовая устойчивость

- Как обеспечить финстабильность

- Анализ финансовой устойчивости или какие расчитывать коэффициенты

- Типы финустойчивости

- 1. Факторы, влияющие на финансовую устойчивость

- 2. Расчет степени финансовой устойчивости в зависимости от степени обеспеченности запасов и затрат различными видами источников

- Основные понятия

- Типы устойчивости

- Абсолютная устойчивость

- Нормальная устойчивость

- Неустойчивое положение

- Кризисное положение

- Какие характеристики определяют тип финансовой устойчивости

Основы финансовой устойчивости

Финансовая устойчивость компании – это определенное состояние организации, когда платежеспособность постоянна во времени, а обеспечивает ее соотношение собственного и заемного капитала.

Таким образом, финансовая устойчивость характеризуется состоянием финансовых ресурсов, которое соответствует рынку и показывает потребности развития фирмы.

Финансовая устойчивость формируется в течение хозяйственной деятельности и является основной составляющей устойчивости компании. На финансовую устойчивость могут влиять как внутренние так и внешние факторы.

Задачи анализа финансовой устойчивости:

1) Оценка платежеспособности и финансовой устойчивости компании, обнаружение нарушений и причин их возникновения.

2) Разработка рекомендаций и путей улучшения финансовой устойчивости и платежеспособности.

3) Эффективное использование ресурсов и стабилизация финансовой устойчивости.

4) Составление прогноза вероятных финансовых результатов, и возможной финансовой устойчивости в зависимости от разных способов использования ресурсов.

Внутренние факторы:

1) Издержки производства, а также соотношение постоянных и переменных затрат. К переменным издержкам относят затраты на материалы, электроэнергию и т.д., которые меняются в зависимости от объемов производимой продукции. Постоянные издержки — это затраты не зависящие от объемов производства (затраты на аренду, амортизацию, затраты на сбыт, проценты по кредитам и т.д.).

2) Оптимальный состав активов и выбор путей управления ими. Если же в компании уменьшается количество ликвидных активов, то следовательно можно получить повышенную прибыль.

Но при этом из-за недостатка оборотных активов может возникнуть риск возникновения неплатежеспособности, и вовсе остановки производства.

То есть оптимальное управление активами – это поддержание минимальной сумы ликвидных активов на счетах компании, чтобы можно было осуществлять текущую деятельность.

3) Оптимальный состав и структура финансовых ресурсов и правильное управление. Чем больше собственный капитал предприятия, особенно прибыль – тем независимее оно себя чувствует.

Важно не только сумма прибыли, но и пути ее распределения, а именно та часть которая идет на развитие производства.

Таким образом именно этот фактор необходим для проведения анализа финансовой устойчивости – распределение прибыли для текущего финансирования и для инвестиций.

4) Привлеченный капитал. Повышение суммы заемного капитала повышает финансовые возможности компании, но при этом тут же возникает риск – возможности расплатиться по обязательствам. Таким образом гарантировать будущую оплату по обязательствам могут резервы созданные на предприятии.

Внешние факторы:

1) Фаза экономического цикла, в которой сейчас находится страна. При наличии кризиса в стране реализация замедляется, при этом производство продукции продолжается, как и ранее. Происходит уменьшение инвестиций, доходов всех субъектов хозяйствования, значительно сокращается прибыль. Последствием этих факторов есть низкая ликвидность и платежеспособность, возможность банкротства.

2) Конкурентная борьба на рынке.

3) Макроэкономические показатели (курс валют, налоговая и кредитная политика, развитие внешнеэкономических связей).

4) Политическая ситуация в стране (принципы регулирования экономики, земельная реформа, права по защите потребителей).

5) Инфляция – дестабилизирует финансовое состояние компаний.

Информация, используемая для анализа финансовой устойчивости

https://www.youtube.com/watch?v=XXT92_ChbbM

Информацию для осуществления анализа берут из данных бухгалтерской отчетности:

- Бухгалтерский баланс

- Отчет о прибыли и убытках

Бухгалтерский баланс показывает состояние финансовых ресурсов предприятия за период, ресурсы в нем отражаются в денежном эквиваленте, и отражают ресурсы по их составу и путям использования – активы; по источникам формирования – пассив.

Отчет о прибылях и убытках показывает результаты произведенной деятельности за период, а также каким образом была получена прибыль или убытки.

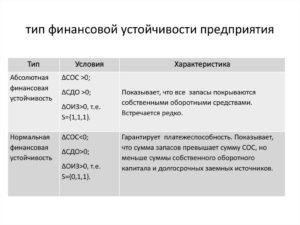

Типы финансовой устойчивости

1) Абсолютная – компания является совершенно независимой от внешних кредиторов, поскольку имеет в своем распоряжении достаточное количество собственных средств.

2) Нормальная – финансовый менеджмент определяет такой тип устойчивости как наиболее благоприятный, поскольку кроме собственного капитала компания использует долгосрочные заемные средства.

3) Неустойчивое – платежеспособность компании нарушена, но восстановить равновесие возможно за счет увеличения собственного капитала, уменьшения дебиторской задолженности, а также увеличения оборотности оборотных средств.

4) Кризисное – компания в шаге от банкротства. Полноценным выходом из такого состояния будет уменьшение количества запасов, и повышение источников формирования запасов.

Анализ кредитоспособности

Кредитоспособность неразрывно связана с уровнем финансовой устойчивости предприятия. Она показывает насколько в срок и в полном объеме компания платит по своим обязательствам, и может ли она в кротчайшие сроки мобилизовать средства для немедленной оплаты по счетам.

В основном кредитоспособность определяется настоящим финансовым положением предприятия, и перспективами его изменения. Например, если снижается рентабельность компании, то и финансовое положение меняется в негативную сторону, она становится менее кредитоспособной и вследствие этого может вовсе снизится как платежеспособность так и ликвидность.

При этом без наличных денег компания попросту может оказаться банкротом.

Анализ кредитоспособности основывается на расчете 5 коэффициентов:

1) Коэффициент абсолютной ликвидности — соотношение денежных активов к текущим обязательствам.

2) Промежуточный коэффициент покрытия показывает сможет ли компания рассчитаться по обязательствам в установленные сроки. Коэффициент определяется делением суммы денежных средств и дебиторской задолженности на сумму краткосрочных пассивов.

3) Коэффициент текущей ликвидности показывает, как оборотные средства могут погасить краткосрочные обязательства. Рассчитывается отношением суммы второго раздела баланса к краткосрочным пассивам.

4) Коэффициент независимости показывает соотношение собственных средств к заемным.

5) Коэффициент рентабельности показывает сколько прибыли получает компания на 1 денежную единицу затрат.

Этапы проведения анализа финансовой устойчивости

1) Определение платежеспособности компании. Предприятие будет платежеспособным, когда сможет своими денежными активами покрыть свои краткосрочные обязательства.

2) Определение финансовой устойчивости. В этом случае определяют тип финансовой устойчивости, а также проводят анализ следующих показателей:

- Коэффициент автономии – этот показатель показывает удельный вес собственного капитала в сумме всех средств компании, другими словами это отношение сумы собственного капитала к итоговой сумме баланса за определенный период. Таким образом высокий коэффициент свидетельствует о финансовой устойчивости и независимости компании от внешних кредиторов. Минимально допустимым считается уровень 50-60% для данного показателя.

- Коэффициент концентрации заемного капитала. Рассчитывается как 1 минус коэффициент автономии, то есть в сумме равны 100%. Предприятия, которые имеют высокий уровень собственного капитала быстрее привлекают кредиторов поскольку инвесторы думают, что могут вернуть свои вложенные инвестиции за счет собственных средств компании.

- Коэффициент финансовой зависимости – обратный коэффициенту автономии. То есть в данном случае означает увеличение суммы заемных средств в балансе компании. Снижение коэффициента к 1 (или 100%) показывает финансирование предприятия исключительно из собственных средств.

- Коэффициент маневренности собственного капитала – характеризует ту часть собственных средств направленную на осуществление текущей деятельности. Нормативного значения не существует поэтому чем он выше – тем финансовая устойчивость лучше.

- Коэффициент соотношения заемных и собственных средств. Характеризуется какой части средств у компании больше – собственных или заемных. Коэффициент будет больше единицы, если компания зависима от заемного капитала.

- Коэффициент обеспеченности текущих активов собственными оборотными средствами – показывает какое количество оборотного капитала сформировано с помощью собственного капитала. Оптимальным является значение показателя равное или более 0,1.

Типы финансовой устойчивости предприятия

Сохрани ссылку в одной из сетей:

Уральский государственныйуниверситет им. А.М. Горького

Институт управления ипредпринимательства

Контрольная работа

по предмету «Финансыпредприятий»

на тему: «Типы финансовойустойчивости»

Студентка гр. 302-АУ

Овчинникова Н.Н.

Преподаватель:

кандидат эк. наук доцент БакуноваТ.В.

Екатеринбург

2006

Введение 3

1. Факторы,влияющие на финансовую устойчивость 4

2. Расчетстепени финансовой устойчивости взависимости от степени обеспеченностизапасов и затрат различными видамиисточников 6

3. Определениетипа финансовой устойчивости 10

4. Мероприятияпо повышению финансовой устойчивостипредприятия 12

Заключение 13

Списоклитературы 14

Введение

Чтобы ответить на вопросы:насколько организация независима сфинансовой точки зрения, растет илиснижается уровень этой независимостии отвечает ли состояние активов ипассивов задачам ее финансово-хозяйственнойдеятельности необходимо оценить степеньнезависимости от заемных источниковфинансирования. Для этого необходимопровести анализ финансовой устойчивости.

https://www.youtube.com/watch?v=iiXG2nF-SAM

Финансовая устойчивостьпредприятия — такое состояние егофинансовых ресурсов, их распределениеи использование, которое обеспечиваетразвитие предприятия на основе ростаприбыли и активов при сохраненииплатежеспособности и кредитоспособностив условиях допустимого уровня риска.

Важно, чтобы состояние финансовыхресурсов соответствовало требованиямрынка и отвечало потребностям развитияпредприятия, поскольку недостаточнаяфинансовая устойчивость может привестик неплатежеспособности предприятия иотсутствию у него средств для развитияпроизводства, а избыточная — препятствоватьразвитию, отягощая затраты предприятияизлишними запасами и резервами. Такимобразом, сущность финансовой устойчивостиопределяется эффективным формированием,распределением и использованиемфинансовых ресурсов. Внешним проявлениемее является платежеспособностьпредприятия.

На устойчивость предприятияоказывают влияние различные факторы:

— положение предприятия натоварном рынке;

— производство и выпуск дешевой,качественной и пользующейся спросомна рынке продукции;

— его потенциал в деловомсотрудничестве;

— степень зависимости от внешнихкредиторов и инвесторов;

— наличие неплатежеспособныхдебиторов;

— эффективность хозяйственныхи финансовых операций и т.п.

Для поддержания финансовойустойчивости на «здоровом» уровнеи необходим постоянный финансовыйанализ состояния предприятия, в чем изаключается актуальность темы контрольнойработы.

Для анализа финансовойустойчивости, как части анализафинансового состояния использованыреальные материалы действующегопредприятия ОАО «Парнас-М» – ведущегопредприятия Северо-запада России в сферемясопереработки.

На финансовую устойчивостьпредприятия влияет огромное многообразиефакторов. Их можно классифицироватьпо месту возникновения на внешние ивнутренние, по важности результата наосновные и второстепенные, по структурена простые и сложные, по времени действияна постоянные и временные.

Внутренние факторы зависят оторганизации работы самого предприятия.Внешние же от решений руководства иколлектива предприятия по понятнымпричинам не зависят.

Компетенция ипрофессионализм менеджеров предприятия,их умение учитывать изменения внутреннейи внешней среды, слаженность работыколлектива являются, почти во всехслучаях, самыми важным фактором финансовойустойчивости.

Кроме того, к основнымвнутренним факторам относятся:

- состав и структура выпускаемой продукции и оказываемых услуг, выручка в неразрывной связи с затратами производства (их динамика), потенциальная возможность предприятия занять определенную долю рынка;

- оптимальный состав и структура активов (в том числе — размер оплаченного уставного капитала), а также правильный выбор стратегии управления ими;

- состав и структура, состояние имущества, финансовых ресурсов, правильный выбор стратегии и тактики управления ими;

- средства, дополнительно мобилизуемые на рынке ссудных капиталов;

- резервы как одна из форм финансовой гарантии платежеспособности хозяйствующего субъекта, а также отраслевая принадлежность субъекта хозяйствования.

К внешним факторам относятвлияние общих экономических и социальныхусловий хозяйствования. Таковы уровеньразвития техники и технологии вотрасли, платежеспособный спроснаселения, экономическая политикаПравительства, ее стабильность иобоснованность, законодательно-правоваябаза хозяйственной деятельности.

Коэффициенты финансовойустойчивости удобны тем, что они позволяютопределить влияние различных факторовна изменение финансовое состояниепредприятия, оценить его динамику.

Каждая группа коэффициентов отражаетопределенную сторону финансовогосостояния предприятия.

Однако нельзязабывать, что относительные финансовыепоказатели являются лишь ориентировочнымииндикаторами финансового состоянияпредприятия, его платежеспособности икредитоспособности.

Хорошей характеристикойустойчивости предприятия является егоспособность развиваться в изменчивыхусловиях внутренней и внешней среды.Для этого предприятие должно обладатьгибкой структурой финансовых ресурсови при необходимости иметь возможностьпривлекать заемные средства, т.е.быть кредитоспособным.

https://www.youtube.com/watch?v=Ooq59YCMjec

Наиболее обобщающимпоказателем финансовой устойчивостипредприятия является излишек илинедостаток источников средств дляформирования запасов и затрат. Этотизлишек или недостаток образуется врезультате разницы величины источниковсредств и величины запасов и затрат,при этом имеется в виду обеспеченностьзапасами и затратами определеннымивидами источников.

Абсолютными показателямифинансовой устойчивости являютсяпоказатели, характеризующие степеньобеспеченности запасов и затратисточниками их формирования.

Анализабсолютных показателей заключается втом, что трем показателям наличияисточников формирования запасовсоответствуют три показателя обеспеченностизапасов источниками их формирования.

Расчет сводится в таблицу, после чегоопределяем трехкомпонентный показательситуации, который показывает степеньфинансовой устойчивости предприятия.

Общая величина запасов (строка210 актива баланса) = З

Для характеристикиисточников формирования запасовиспользуется несколько показателей,которые отражают различные видыисточников:

Наличие собственных оборотных средств (СОС). Его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии деятельности предприятия. В формализованном виде наличие оборотных средств можно записать.

СОС = IрП – IрА = стр. 490 –стр. 190,

где IрП – I раздел пассива баланса(капитал и резервы)

IрА – I раздел активабаланса (внеоборотные активы)

Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД) или функционирующий капитал, определяемый путем увеличения предыдущего показателя на сумму долгосрочных обязательств (ДО – III раздел пассива баланса):

СД = СОС + ДО = IрП – IрА + IIIрП = стр.490 – стр. 190 + стр. 590

Общая величина основных источников формирования запасов и затрат (ОИ), определяемая путем увеличения предыдущего показателя на сумму краткосрочных кредитов банков (КК):

ОИ = СД + КК = стр. 490 – стр. 190 + стр.590 + стр. 610

Каждый из приведенных показателейналичия источников формирования запасови затрат должен быть уменьшен на величинуиммобилизации оборотных средств.

Иммобилизация может скрываться как всоставе как запасов, так и дебиторов ипрочих активов, но определение еевеличины при этом возможно лишь в рамкахвнутреннего анализа на основе учетныхданных.

Критерием здесь должна служитьнизкая ликвидность обнаруженныхсомнительных сумм.

В названии показателяналичия собственных и долгосрочныхзаемных источников формирования запасови затрат имеется некоторая условность.

Поскольку долгосрочные кредиты и заемныесредства используется главным образомна капитальные вложения и на приобретениеосновных средств, то фактически показательналичия отражает скорректированнуювеличину собственных оборотных средств.

Поэтому название «наличие собственныхи долгосрочных заемных источников»указывает лишь на тот факт, что исходнаявеличина собственных оборотных средствувеличена на сумму долгосрочных кредитови заемных средств.

Трем показателям наличияисточников формирования запасовсоответствуют три показателя обеспеченностизапасов источниками их формирования:

Излишек (+) или недостаток (–) собственных оборотных средств (Фсос):

Фсос = СОС – 3,

Излишек (+) или недостаток (–) собственных и долгосрочных источников формирования запасов (Фсд):

Фсд = СД – 3

Излишек (+) или недостаток (–) общей величины основных источников формирования запасов (Фои):

Фои = ОИ – 3

С помощью этих показателейопределяется трехкомпонентный типфинансовой устойчивости.

1,если Ф > 0

S (Ф) =

0, если Ф < 0

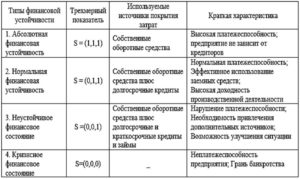

Для характеристики финансовойситуации на предприятии существуетчетыре типа финансовой устойчивости:

Первый – абсолютнаяфинансовая устойчивость (трехкомпонентныйпоказатель типа финансовой устойчивостиимеет следующий вид: S={1,1,1}). Такой типфинансовой устойчивости характеризуетсятем, что все запасы предприятия покрываютсясобственными оборотными средствами,т.е.

организация не зависит от внешнихкредиторов, отсутствием неплатежей ипричин их возникновения, отсутствиемнарушений внутренней и внешней финансовойдисциплины. Такая ситуация встречаетсякрайне редко.

Более того, она вряд лиможет рассматриваться как идеальная,поскольку означает, что руководствокомпании не умеет, не желает, или неимеет возможности использовать внешниеисточники средств для основнойдеятельности.

Что такое финансовая устойчивость

Современная экономтеория под термином «финансовая устойчивость» подразумевает положение конкретного предприятия, когда уровень получаемых доходов превышает затраты, которые необходимы для его оптимального функционирования. В целом о финансовой устойчивости также говорит эффективность применения денежных активов в ходе текущей деятельности, которую еще принято назвать операционной.

Предприятие можно назвать финансово устойчивым, когда управление как заемными средствами, так собственными, проводится рационально. В состав собственных финресурсов предприятия входят отчисления на амортизацию, чистая прибыль, которая является нераспределенной, а также акционерный капитал.

Платежеспособность и финансовая устойчивость

Главным внешним признаком финустойчивости можно считать платежеспособность конкретной организации, под которой понимается ее способность выполнять взятые на себя финансовые обязательства. Можно выделить несколько показателей, свидетельствующих об удовлетворительной платежеспособности:

- предприятие должно иметь в своем распоряжении свободные денежные средства, которые могут храниться на счетах в банках;

- предприятие не должно иметь длительных просрочек задолженностей перед поставщиками, бюджетными организациями, внебюджетными, персоналом, банковскими учреждениями и прочими кредиторами;

- предприятие должно иметь собственные оборотные средства, как в начале отчетного периода, так и в его конце.

Сниженная платежеспособность бывает:

- случайной, когда финансовые проблемы преодолеваются без существенных усилий;

- хронической, когда совокупность обстоятельств становится причиной банкротства.

Кредитоспособность и финансовая устойчивость

Одним из важнейших аспектов финансовой устойчивости также можно считать кредитоспособность. Предприятие можно назвать кредитоспособным только, когда оно отвечает требованиям, нужным для взятия займа. Кредитоспособное предприятие всегда вовремя выполняет обязательства перед кредитором, возвращая долг за счет личных финресурсов с учетом уплаты установленного процента.

https://www.youtube.com/watch?v=z5Na9S7T04o

Идеальным развитием считается ситуация, когда предприятие не только может позволить себе погасить всю сумму займа с причитающимися процентами, но и инвестировать денежные средства в собственное развитие.

Однако в современном мире инвестиции, как правило, осуществляются посредством взятия долгосрочных кредитов под будущую прибыль.

Именно поэтому при проведении аналитического исследования финустойчивости оценивается рост абсолютной прибыли, а также рост абсолютной прибыли относительно капитала, который используется.

Рентабельность и финансовая устойчивость

Если говорить об уровне рентабельности, следует отметить, что он представляет собой доходность бизнеса. Получение высокого дохода современная экономтеория связывает с высоким предпринимательским риском.

В некоторых случаях рассматриваемая в индивидуальном порядке организация в силах обеспечить оптимальную платежеспособность за счет получения высоких доходов от хозяйственной деятельности, но с высоким уровнем предпринимательского риска.

Такое положение дел считается недопустимым, поскольку организация может не только не получить ожидаемую прибыль, но и понести значимые убытки, которые в следствии станут причиной банкротства.

Поэтому предприятие считается финансово устойчивым только, когда оно в состоянии развиваться и функционировать преимущественно с использование собственных средств с условием сохранения кредитоспособности и платежеспособности с минимальной степенью предпринимательского риска.

Как обеспечить финстабильность

Чтобы предприятие могло считаться финансово устойчивым, находясь в условиях современной нестабильной мировой обстановки, должен производиться комплекс организационно-экономических мероприятий:

- руководством предприятия должна быть проведена оптимизация ассортиментного ряда, которая подразумевает под собой тщательный учет товаров, поступающих в реализацию, по отдельным видам и категориям;

- эффективной мерой считается оптимизация ценовой политики, которая в кризисных условиях должна стать менее агрессивной;

- оптимизация политики амортизации;

- построение эффективной налоговой политики основывается на снижении к минимуму налоговых сборов, касающихся объемов прибыли, выручаемой предприятием, и его доходов;

- оптимизация управленческих процессов, связанных с распределением собственных финансовых ресурсов;

- если существует риск финансового положения, необходимо свести к минимуму финансирование различных программ социального характера.

Чтобы сделать устойчивость финансовых средств оптимальной для конкретного предприятияпомогут также следующие меры:

- должна быть проведена оптимизация управленческой политики, направленной на использование оборотных активов;

- необходимо пересмотреть процесс управления операционными циклами;

- нужно свести к минимуму необоснованные финансовые обязательства краткосрочного характера с целью обеспечения платежеспособности организации.

Чтобы нейтрализовать отрицательное влияние факторов стабильного роста следует предпринять следующие действия: согласовать политику управления активами и управления объемами производства; определить реальные возможности относительно превышения темпов увеличения объемов деятельности свыше запланированной нормы; оптимизировать структуру капитала по соответствующим критериям максимально возможной прибыли от личных средств и снизить уровень риска применения капитала.

Анализ финансовой устойчивости или какие расчитывать коэффициенты

Под коэффициентом концентрации собственного капитала экономтеория подразумевает долю материальных средств, которые были вложены в деятельность собственниками организации. Высокий показатель свидетельствует о финустойчивости, а также о стабильности его деятельности и полнейшей независимости от внешних источников кредитования.

Коэффициент финансовой независимости свидетельствует о том, насколько имеющиеся в собственности активы рассматриваемого предприятия, инвестируются при помощи средств заемного характера.

Чем выше доля заемных средств, тем меньшим будет показатель платежеспособности предприятия, что негативно отражается на финансовой устойчивости, понижая доверие контрагентов, а также возможность получения займа в будущем.

https://www.youtube.com/watch?v=bWkbmCPbS3Q

Под коэффициентом маневренности собственного капитала понимается доля источников собственных средств, которая пребывает в мобильной форме. Оптимальное значение данного показателя может равняться 0,5 либо превышать 0,5.

Доля внеоборотных активов, состоящая из долгосрочных обязательств, показана всегда коэффициентом структуры долгосрочных вложений. Показатель ниже среднего уровня говорит о том, что предприятие не может брать долгосрочные займы, в то время как высокое значение может говорить о чрезмерной зависимости от сторонних инвесторов или о возможности предоставления залогов или поручительств.

Коэффициент долгосрочного привлечения средств заемного характера указывает на то, какая доля внеоборотных активов на момент наступления отчетной даты сформирована за счет использования собственного капитала или долгосрочных заемных средств. Если анализируемый показатель завышен, рассматриваемое предприятие сильно зависимо от привлекаемых инвестиций, которые в перспективе необходимо будет выплачивать с установленными процентами.

Показатель, именуемый коэффициентом структуры заемного капитала, указывает на долю используемых долгосрочных и краткосрочных займов для приобретения внеоборотных активов и оборотных для осуществления операционной деятельности.

Только анализ финансовой устойчивости с использованием всех вышеперечисленных коэффициентов сможет дать полную картину материального состояния предприятия. Каждый отдельный показатель является равноценно значимым и может в отдельности свидетельствовать о незначительных отдельных экономических ситуациях.

Типы финустойчивости

На сегодняшний день экономтеория выделяет четыре главные типа финансовой устойчивости:

- Финустойчивость абсолютная сегодня встречается достаточно редко. Она говорит о том, что запасы в полной мере покрывается оборотными активами предприятия, которое, соответственно, становится независимым от кредиторов. Однако называть такую ситуацию идеальной все же нельзя, потому как это означает, что руководящий сектор предприятия либо не умеет, либо не хочет использовать источники финансирования извне.

- Финустойчивость нормальная является гарантией полной платежеспособности. В такой ситуации для покрытия всех имеющихся запасов используются различные источники материальных средств: привлеченные и собственные.

- Финансовое неустойчивое состояние известно сбоем платежеспособности, когда единственным выходом становится восстановление равновесия с использованием источников собственных средств, а также за счет увеличения собственных оборотных активов.

- Финансовое состояние кризисное – состояние предприятия на грани банкротства. Состояние, когда всех активов не хватает даже, чтобы покрыть задолженность по просроченным ссудам и кредитам.

Читайте еще: Что такое фондоотдача

1. Факторы, влияющие на финансовую устойчивость

На финансовую устойчивость предприятия влияет огромное многообразие факторов. Их можно классифицировать по месту возникновения на внешние и внутренние, по важности результата на основные и второстепенные, по структуре на простые и сложные, по времени действия на постоянные и временные.

Внутренние факторы зависят от организации работы самого предприятия. Внешние же от решений руководства и коллектива предприятия по понятным причинам не зависят.

Компетенция и профессионализм менеджеров предприятия, их умение учитывать изменения внутренней и внешней среды, слаженность работы коллектива являются, почти во всех случаях, самыми важным фактором финансовой устойчивости. Кроме того, к основным внутренним факторам относятся:

·состав и структура выпускаемой продукции и оказываемых услуг, выручка в неразрывной связи с затратами производства (их динамика), потенциальная возможность предприятия занять определенную долю рынка;

·оптимальный состав и структура активов (в том числе — размер оплаченного уставного капитала), а также правильный выбор стратегии управления ими;

·состав и структура, состояние имущества, финансовых ресурсов, правильный выбор стратегии и тактики управления ими;

·средства, дополнительно мобилизуемые на рынке ссудных капиталов;

·резервы как одна из форм финансовой гарантии платежеспособности хозяйствующего субъекта, а также отраслевая принадлежность субъекта хозяйствования.

https://www.youtube.com/watch?v=j8YJlFGBW38

К внешним факторам относят влияние общих экономических и социальных условий хозяйствования. Таковы уровень развития техники и технологии в отрасли, платежеспособный спрос населения, экономическая политика Правительства, ее стабильность и обоснованность, законодательно-правовая база хозяйственной деятельности.

Коэффициенты финансовой устойчивости удобны тем, что они позволяют определить влияние различных факторов на изменение финансовое состояние предприятия, оценить его динамику.

Каждая группа коэффициентов отражает определенную сторону финансового состояния предприятия.

Однако нельзя забывать, что относительные финансовые показатели являются лишь ориентировочными индикаторами финансового состояния предприятия, его платежеспособности и кредитоспособности.

Хорошей характеристикой устойчивости предприятия является его способность развиваться в изменчивых условиях внутренней и внешней среды. Для этого предприятие должно обладать гибкой структурой финансовых ресурсов и при необходимости иметь возможность привлекать заемные средства, т.е. быть кредитоспособным.

https://www.youtube.com/watch?v=Ooq59YCMjec

Наиболее обобщающим показателем финансовой устойчивости предприятия является излишек или недостаток источников средств для формирования запасов и затрат. Этот излишек или недостаток образуется в результате разницы величины источников средств и величины запасов и затрат, при этом имеется в виду обеспеченность запасами и затратами определенными видами источников.

2. Расчет степени финансовой устойчивости в зависимости от степени обеспеченности запасов и затрат различными видами источников

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования.

Анализ абсолютных показателей заключается в том, что трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования.

Расчет сводится в таблицу, после чего определяем трехкомпонентный показатель ситуации, который показывает степень финансовой устойчивости предприятия.

Общая величина запасов (строка 210 актива баланса) = З

Для характеристики источников формирования запасов используется несколько показателей, которые отражают различные виды источников:

1. Наличие собственных оборотных средств (СОС). Его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии деятельности предприятия. В формализованном виде наличие оборотных средств можно записать.

СОС = IрП – IрА = стр. 490 – стр. 190,

где IрП – I раздел пассива баланса (капитал и резервы)

IрА – I раздел актива баланса (внеоборотные активы)

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД) или функционирующий капитал, определяемый путем увеличения предыдущего показателя на сумму долгосрочных обязательств (ДО – III раздел пассива баланса):

СД = СОС + ДО = IрП – IрА + IIIрП = стр. 490 – стр. 190 + стр. 590

3. Общая величина основных источников формирования запасов и затрат (ОИ), определяемая путем увеличения предыдущего показателя на сумму краткосрочных кредитов банков (КК):

ОИ = СД + КК = стр. 490 – стр. 190 + стр. 590 + стр. 610

Каждый из приведенных показателей наличия источников формирования запасов и затрат должен быть уменьшен на величину иммобилизации оборотных средств.

Иммобилизация может скрываться как в составе как запасов, так и дебиторов и прочих активов, но определение ее величины при этом возможно лишь в рамках внутреннего анализа на основе учетных данных.

Критерием здесь должна служить низкая ликвидность обнаруженных сомнительных сумм.

В названии показателя наличия собственных и долгосрочных заемных источников формирования запасов и затрат имеется некоторая условность.

Поскольку долгосрочные кредиты и заемные средства используется главным образом на капитальные вложения и на приобретение основных средств, то фактически показатель наличия отражает скорректированную величину собственных оборотных средств.

Поэтому название «наличие собственных и долгосрочных заемных источников» указывает лишь на тот факт, что исходная величина собственных оборотных средств увеличена на сумму долгосрочных кредитов и заемных средств.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования:

4. Излишек (+) или недостаток (–) собственных оборотных средств (Фсос):

Фсос = СОС – 3,

4. Излишек (+) или недостаток (–) собственных и долгосрочных источников формирования запасов (Фсд):

Фсд = СД – 3

4. Излишек (+) или недостаток (–) общей величины основных источников формирования запасов (Фои):

Фои = ОИ – 3

С помощью этих показателей определяется трехкомпонентный тип финансовой устойчивости.

1, если Ф > 0

S (Ф) =

0, если Ф < 0

Для характеристики финансовой ситуации на предприятии существует четыре типа финансовой устойчивости:

Первый – абсолютная финансовая устойчивость (трехкомпонентный показатель типа финансовой устойчивости имеет следующий вид: S={1,1,1}). Такой тип финансовой устойчивости характеризуется тем, что все запасы предприятия покрываются собственными оборотными средствами, т.е.

организация не зависит от внешних кредиторов, отсутствием неплатежей и причин их возникновения, отсутствием нарушений внутренней и внешней финансовой дисциплины. Такая ситуация встречается крайне редко.

Более того, она вряд ли может рассматриваться как идеальная, поскольку означает, что руководство компании не умеет, не желает, или не имеет возможности использовать внешние источники средств для основной деятельности.

Основные понятия

При определении финансовой устойчивости используются следующие термины:

- Степень независимости. Найти ее можно путем установления соотношения разных статей актива и пассива, зафиксированных в бухбалансе.

- Структура пассива. Ее анализ помогает понять источники неустойчивости компании. Это крайне важно, так как помогает решить проблему неплатежеспособности путем исключения негативных факторов. К примеру, к ним относится неправильное управление собственным капиталом, большой объем заемных средств.

- Собственные оборотные средства. Это те средства, которыми компания имеет право распоряжаться. Источник их образования – ресурсы организации. К примеру, прибыль от основной деятельности.

- Заемные оборотные средства. Это кредиты, займы, долги перед кредиторами, различные пассивы. Большинство компаний берет займы. Однако их не должно быть слишком много, так как это ведет к зависимости от кредиторов.

- Долгосрочная платежеспособность. Подразумевает возможность покрыть свои обязательства в долгосрочной перспективе.

- Краткосрочная платежеспособность. Подразумевает возможность покрыть свои обязательства в краткосрочной перспективе. При этом используются, как правило, оборотные активы.

- Собственные ресурсы. К ним относится акционерный капитал, нераспределенная прибыль, а также отчисления по амортизации.

Достаточная устойчивость обеспечивается в том случае, если компания достигает максимальных результатов при минимальных тратах. Затраты уменьшаются за счет оптимизации перечня источников образования активов. Обращают внимание на структуру оборотных средств. Она представляет собой соотношение займов и собственных средств.

Типы устойчивости

Рассматриваемый показатель классифицируется по степени устойчивости. Она может быть абсолютной, средней, кризисной. В зависимости от типа устойчивости компания определяет способы повышения эффективности деятельности.

Абсолютная устойчивость

Абсолютная устойчивость может быть установлена в том случае, если размер МПЗ превышает размер собственных оборотных средств, а также банковских займов под эти ценности.

При этом учитываются кредиты под отгруженную продукцию и кредиторские долги, зачтенные банковским учреждением при кредитовании. Затраты покрываются в этом случае за счет собственных оборотных средств.

Рассматриваемый уровень устойчивости характеризуется повышенной платежеспособностью. Компания независима от кредиторов.

https://www.youtube.com/watch?v=RiFg0bYh9zk

Абсолютная устойчивость – явление редкое, особенно в странах СНГ. Она отвечает следующему условию:

Запасы < собственные оборотные средства

Соотношение отображает, что запасы полностью покрываются СОС. Это значит, что компания совершенно независима от сторонних кредиторов.

К СВЕДЕНИЮ! Нужно сказать, что абсолютный показатель устойчивости – не всегда положительное явление. Иногда оно обозначает, что компания не желает искать эффективные внешние источники финансирования.

Нормальная устойчивость

Нормальная устойчивость может быть установлена в том случае, если показатели размера материально-производственных ресурсов и размер собственных оборотных средств/кредитов тождественны. При этом учитывается кредиторский долг, который зачтен банковским учреждением при кредитовании.

Затраты предприятия покрываются за счет собственного оборотного капитала и долгосрочных займов. Компания с таким показателем устойчивости характеризуется стандартной платежеспособностью, результативной производственной деятельностью. Данное состояние гарантирует платежеспособность.

Нормальная устойчивость соответствует этому условию:

Запасы = средства компании + заемные средства

Данное положение свидетельствует о том, что предприятие для покрытия своих затрат использует разные источники финансирования. Применяются и собственные, и заемные средства.

Неустойчивое положение

Неустойчивое положение говорит о том, что платежеспособность компании нарушена. Одновременно есть возможность обеспечить тождественность между имеющимися средствами и обязательствами.

Для этого можно задействовать источники финансирования, которые уменьшат напряженное финансовое состояние. К примеру, можно взять кредит для увеличения объема оборотных средств, использовать фонды накопления.

Затраты покрываются за счет собственного оборотного капитала, а также займов долгосрочного (со сроком погашения от года) и краткосрочного (до года) характера.

Компания с неустойчивым положением характеризуется недостаточной платежеспособностью, привлечением средств кредиторов. Однако сохраняется шанс на улучшение положения. НП соответствует следующему условию:

Запасы = собственные средства + заемные средства + источники, которые позволяют уменьшить финансовую напряженность

К источникам, снижающим напряженность, можно отнести:

- Временно свободные средства.

- Резервы средств.

- Фонды экономического стимулирования.

- Займы.

Наличие неустойчивости – это допустимый параметр в том случае, если объем кредитов и займов не превышает общей стоимости производственных запасов.

Кризисное положение

Кризисное положение позволяет установить повышенный риск банкротства. В рассматриваемом случае размер МПЗ превышает размер СОС и займов. Затраты могут покрываться самыми разными источниками. Кризисное положение означает неплатежеспособность компании и ее близость к банкротству.

Основная характеристика КП – невозможность покрыть долги компании задолженностями дебиторов и ценными бумагами. Рассмотрим условие кризисного положения:

Запасы > оборотные средства фирмы + заемные средства

ВАЖНО! При кризисном положении имеет смысл оптимизировать структуру пассивов и уменьшить затраты.

Какие характеристики определяют тип финансовой устойчивости

Параметры, на основании которых определяется устойчивость компании:

- Статус организации на финансовом рынке.

- Конкурентоспособность фирмы.

- Спрос на продукцию.

- в деловой среде.

- Зависимость от кредиторов и инвесторов.

- Масштаб издержек производства.

- Соотношение издержек доходности деятельности.

- Наличие дебиторов, которые не могут выплатить задолженность перед компанией.

- Размер уставного капитала, который был выплачен.

- Результативность проводимых операций.

- Имущественный потенциал.

- Соотношение внеоборотных и оборотных активов.

- Профессионализм сотрудников.

Практически каждый показатель является относительным. Анализировать его нужно с учетом зависимости от прочих значений. К примеру, размер издержек при производстве большой. Однако само по себе это ничего не значит.

Если доходность от деятельности большая, то высокие издержки – норма. Также ни о чем не говорят большие задолженности перед кредиторами. Этот анализ нужно анализировать вкупе с размером собственных средств компании.

К СВЕДЕНИЮ! Анализ значений финансовой устойчивости выполняется на основании сведений из бухгалтерской отчетности. В частности, имеются в виду формы №1 и №5. Могут также использоваться прочие документы.