Утверждены новые Критерии отнесения российских организаций — юридических лиц к крупнейшим налогоплательщикам, подлежащим налоговому администрированию на федеральном и региональном уровнях.

Критерии введены в действие со дня подписания приказа.

В целях отнесения налогоплательщика к категории крупнейших с 16 апреля 2004 года применяются следующие критерии:

показатели финансово-экономической деятельности за отчетный год из бухгалтерской отчетности организации;

отношения взаимозависимости между организациями.

- Показатели финансово-экономической деятельности

- Показатели взаимозависимости

- Кто такие крупнейшие налогоплательщики?

- Финансово-экономические показатели

- Организации федерального уровня

- Организации регионального уровня

- Взаимозависимость

- Лицензирование

- Критерии для крупнейших налогоплательщиков в 2021 году

- Показатели финансово-экономической деятельности

- Федеральный уровень

- Региональный уровень

- Взаимозависимость и лицензия

- Обязанности юридических лиц

- Деятельность в России

- Крупнейшие налогоплательщики: критерии отнесения в 2021 году

- Чем руководствоваться

- Виды

- первого критерия

- второго критерия

- Особые ситуации

Показатели финансово-экономической деятельности

К организациям, подлежащим налоговому администрированию на федеральном уровне, относятся организации, у которых один из перечисленных ниже показателей финансово-экономической деятельности имеет следующее значение:

суммарный объем начислений федеральных налогов и сборов с учетом уменьшений по налогу на добавленную стоимость по внутренним оборотам, но без уменьшения на суммы, признанные в соответствующем году к возмещению налоговыми и (или) судебными органами по налоговой ставке 0 процентов, согласно данным налоговой отчетности свыше 1 миллиарда рублей; для организаций, осуществляющих деятельность в сфере оказания услуг связи, а также по реализации и (или) предоставлению в пользование технических средств, обеспечивающих оказание услуг связи, — свыше 300 миллионов рублей; для организаций, осуществляющих деятельность в сфере оказания транспортных услуг, — свыше 50 миллионов рублей;

суммарный объем выручки от продажи товаров, продукции, работ, услуг (форма N 2 годовой бухгалтерской отчетности, строка 010) и операционных доходов (форма N 2 годовой бухгалтерской отчетности, строки 060 — 070) превышает 10 миллиардов рублей;

активы (сумма внеоборотных и оборотных активов — форма N 1 годовой бухгалтерской отчетности, строка 300) превышают 10 миллиардов рублей.

К организациям, подлежащим налоговому администрированию на региональном уровне, относятся организации, у которых один из перечисленных ниже показателей финансово-экономической деятельности имеет следующее значение:

— суммарный объем начислений федеральных налогов и сборов с учетом уменьшений по налогу на добавленную стоимость по внутренним оборотам, но без уменьшения на суммы, признанные в соответствующем году к возмещению налоговыми и (или) судебными органами по налоговой ставке 0 процентов, согласно данным налоговой отчетности в пределах свыше 75 миллионов рублей до 1 миллиарда рублей; для организаций, осуществляющих деятельность в сфере оказания транспортных услуг, — свыше 30 миллионов рублей;

— суммарный объем выручки от продажи товаров, продукции, работ, услуг (форма N 2 годовой бухгалтерской отчетности, строка 010) и операционных доходов (форма N 2 годовой бухгалтерской отчетности, строки 060 — 070) находится в пределах свыше 1 миллиарда рублей до 10 миллиардов рублей;

— активы (сумма внеоборотных и оборотных активов — форма N 1 годовой бухгалтерской отчетности, строка 300) находятся в пределах свыше 1 миллиарда рублей до 10 миллиардов рублей.

При этом если у организации выручка от продажи товаров, продукции, работ, услуг и/или активы отвечают установленным критериям, суммарный объем начислений федеральных налогов и сборов с учетом уменьшений по налогу на добавленную стоимость по внутренним оборотам, но без уменьшения на суммы, признанные в соответствующем году к возмещению налоговыми и (или) судебными органами по налоговой ставке 0 процентов, согласно данным налоговой отчетности должен быть не менее 50 миллионов рублей.

Особые критерии установлены для организаций по производству и обороту этилового спирта из всех видов сырья, алкогольной, спиртосодержащей и табачной продукции.

https://www.youtube.com/watch?v=2_bWhf5SdtI

В целях отнесения налогоплательщика к категории крупнейших учитывается соответствие организации критериям по показателям финансово-экономической деятельности за любой отчетный год, начиная с 2000 года.

Это важно! Организация является крупнейшим налогоплательщиком в течение трех календарных лет, следующих за годом, в котором она перестала удовлетворять установленным критериям.

Показатели взаимозависимости

Это важно! Организации, отношения с которыми могут в соответствии со статьей 20 части первой Налогового кодекса Российской Федерации оказывать влияние на условия или экономические результаты основного вида деятельности организации, имеющей перечисленные выше финансовые показатели, относятся к категории крупнейших налогоплательщиков и подлежат администрированию на уровне, соответствующем уровню администрирования взаимозависимого с ними налогоплательщика.

Кто такие крупнейшие налогоплательщики?

Подробности Категория: Подборки из журналов бухгалтеру : 26.05.2021 21:00

buh/

Критерии, по которым организация относится к крупнейшему налогоплательщику утверждены Приказом ФНС. Это:

- Показатели финансово-экономической деятельности за отчетный год;

- Признаки взаимозависимости организаций, их влияние на экономические результаты деятельности взаимозависимых лиц;

- Наличие лицензии на право осуществлять определенные виды деятельности.

Финансово-экономические показатели

Показатели берут за любой год из трех, предшествующих текущему отчетному периоду. Если в отчетном году организация перестала удовлетворять критериям крупнейшего налогоплательщика, то свой статус она сохраняет еще два года.

Крупнейшим налогоплательщикам могут быть и некоммерческие организации, на основании суммарного объема доходов от реализации и внереализационных доходов по данным годовой налоговой отчетности по налогу на прибыль

Критерии финансовых показателей различны для организаций федерального и регионального статуса.

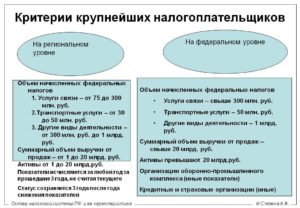

Организации федерального уровня

Организацию будут считать крупнейшим налогоплательщиком, если она удовлетворяет хотя бы одного из показателей экономической деятельности за отчетный год:

- суммарный объем начислений федеральных налогов по данным налоговой отчетности превышает 1 млрд руб. Для организаций в сфере оказания услуг связи, в сфере реализации или предоставлении в пользование технических средств, обеспечивающих оказание услуг связи, в сфере транспортных услуг — объем начисленных налогов должен быть свыше 300 млн руб. (п. 1.1 Критериев);

- суммарный объем полученных доходов (по данным формы № 2 «Отчет о прибылях и убытках» годовой бухгалтерской отчетности, коды показателя 2110, 2310, 2320, 2340) превышает 20 млрд руб. (п. 1.2 Критериев);

- активы организации превышают 20 млрд руб. (п. 1.3 Критериев).

Для отдельных категорий налогоплательщиков предусмотрены свои значения критериев. Например, для организаций оборонно-промышленного комплекса и компаний, включенных в перечень стратегических предприятий, необходимо выполнение одного из следующих условий (п. 2-3 Критериев):

- сумма по заключенным контрактам по экспортным поставкам стратегической продукции должна быть более 27 млн руб. в год;

- сумма выручки по экспортным поставкам стратегической продукции составляет более 20% от общей суммы выручки;

- среднесписочная численность работающих свыше 100 человек;

- доля вклада учредителя (государство) составляет свыше 50%.

Организации регионального уровня

Для таких компаний показатели не разделяются в зависимости от вида деятельности.

https://www.youtube.com/watch?v=yecmlUvgqJs

Для получения статуса крупнейшего регионального налогоплательщика необходимо выполнение всех перечисленных условий:

- суммарный объем полученных доходов (по данным, отраженным в форме № 2 «Отчет о прибылях и убытках» годовой бухгалтерской отчетности в строках с кодами показателей 2110, 2310, 2320, 2340) должен быть от 2 до 20 млрд руб. включительно;

- среднесписочная численность работников – более 50 человек;

- активы находятся в пределах от 100 млн руб. до 20 млрд руб. включительно либо суммарный объем начислений федеральных налогов и сборов согласно данным налоговой отчетности находится в пределах от 75 млн руб. до 1 млрд руб. (п. 2.3 Приказа).

Важно: если организация использует специальные налоговые режимы в части соответствующих видов деятельности, то к крупнейшим налогоплательщикам она не относится.

Взаимозависимость

Данный критерий применяется, если отношения налогоплательщика оказывают влияние на условия или экономические результаты основного вида деятельности крупнейшего налогоплательщика (отнесенного к таковым по финансово-экономическим показателям).

В этом случае, налогоплательщик будет также причислен к крупнейшим, что и взаимозависимая с ним организация.

Лицензирование

В особую категорию выделены организации, которые относятся к федеральным крупнейшим налогоплательщикам вне зависимости от объемов начисленных налогов, чистых активов и выручки на конец отчетного года, численности сотрудников, взаимозависимости с крупнейшей компанией или других показателей.

Это организации, имеющие лицензии на осуществление своей деятельности:

- Кредитные организации;

- Организации по страхованию, перестрахованию, взаимному страхованию, осуществляющие посредническую деятельность в качестве страхового брокера;

- Профессиональные участники рынка ценных бумаг

- Организации, осуществляющие деятельность по пенсионному обеспечению и пенсионному страхованию.

- Приказ ФНС России от 19 сентября 2014 г. № ММВ-7-2/483 (в тексте — Приказ).

- Критерии отнесения организаций – юридических лиц к крупнейшим налогоплательщикам, подлежащим налоговому администрированию на федеральном и региональном уровнях, утв. приказом ФНС России от 16 мая 2007 г. № ММ-3-06/308@ (в тексте — Критерии).

- Информация портала Гарант.ру.

Критерии для крупнейших налогоплательщиков в 2021 году

Ведение дел юридических лиц при статусе крупнейшего налогоплательщика проходит на федеральном либо региональном уровне.

Организации, причисленные к крупнейшим налогоплательщикам (в дальнейшем – КН), встают на учет в зависимости от федерального (регионального) уровня в межрегиональную (межрайонную) инспекцию ФНС РФ. Эти налоговые структуры контролируют выполнение КН налоговых законов без непосредственного участия.

Федеральной налоговой службой России определен перечень критериев, наличие которых позволяет отнести организацию (юридическое лицо) к понятию крупнейший налогоплательщик.

Что представляют собой эти критерии:

- Маркеры финансово-экономической деятельности (ФЭД). Рассматривается отчетность организации (налоговая, бухгалтерская) за год.

- Наличие взаимозависимости. Налогоплательщик непосредственно влияет на функционирование взаимозависимых лиц, их экономические результаты.

- Наличие у юридического лица лицензии или другим разрешением, позволяющим вести определенный род деятельности.

- Осуществление постоянных наблюдений за налоговой деятельностью.

Показатели финансово-экономической деятельности

Временные периоды, в рамках которых организация может быть отнесена к КН, следующие: расчет по маркерам ФЭД ведется по любому из трех предшествующих годов, за исключением отчетного.

Статус КН удерживается еще в течение двух лет после того года, когда организация стала не соответствовать принятым критериям.

https://www.youtube.com/watch?v=tu2qAciubpo

В случае реорганизации КН этот статус остается за вновь образованным юридическим лицом еще на срок в три года, считая тот из них, когда произошла реорганизация.

Юридические лица-должники, признанные в судебном порядке банкротами, теряют статус КН. Эта норма не касается кредитных структур. Те из них, что администрируются как КН на федеральном уровне, сохраняют этот статус вплоть до того момента, пока не будут принудительно ликвидированы.

Статус КН может быть присвоен даже некоммерческим организациям, если они имеют какие-либо доходы, соответствующие нижеуказанным критериям.

Федеральный уровень

Этот уровень налогового администрирования подразумевает, что рассматриваемая организация соответствует ряду обязательных условий, прямо связанных с маркерами (финансовыми, экономическими) ее деятельности.

- Совокупность налоговых начислений должна превышать 1 млрд рублей. Эта цифра значительно уменьшена (свыше 300 млн рублей) для организаций, работающих в сфере услуг связи и транспорта.

- Общая сумма поступивших доходов (отчетная форма №2, коды 2110, 2310, 2320, 2340) больше 20 млрд рублей.

- Общий размер активов организации равен более 20 млрд рублей.

Помимо этих универсальных условий федеральное администрирование налогов может применяться к ряду организаций в определенных сферах экономики страны.

В частности, подобные нормы распространяются на структуры и организации военно-промышленного комплекса со следующими показателями (достаточно превышения одного из них):

- экспортные контракты по продукции стратегического назначения, суммарно превышающие отметку в 27 млн рублей;

- общий объем выручки, по данным контрактам, более 20% от всей суммы;

- наличие более 100 служащих в среднесписочной численности персонала;

- государственный вклад, превышающий 50 %.

Представленные цифры справедливы также для организаций, которые находятся в списке предприятий, организаций, обществ, имеющих статус стратегических.

Региональный уровень

На этом уровне ведение дел юридических лиц упрощено. При сопоставлении установленным показателям не учитывается то, чем компания занимается.

Компании, претендующие на статус региональных КН, должны соответствовать всем следующим условиям одновременно:

- иметь суммарный достигнутый доход (отчетная форма №2) в диапазоне 2-20 млрд рублей;

- среднесписочный штат в более чем 50 сотрудников;

- обладать активами от 100 млн рублей и не превышающими 20 млрд рублей;

- иметь начисленную сумму налогов в диапазоне 75-1000 млн рублей.

Взаимозависимость и лицензия

Понятие взаимозависимости учитывается, когда очевидно влияние конкретного налогоплательщика на итоги или условия работы организации со статусом КН. В соответствии с законодательно установленными критериями, такой налогоплательщик и его ФЭД будут расцениваться налоговыми органами на уровне КН, взаимосвязанного с ним.

Существует и особая «каста» налогоплательщиков, чья ФЭД подлежит ведению в федеральных масштабах. При этом совершенно неважны размеры налогов, подлежащих уплате, величины активов, объем выручки, штат служащих и наличие факта взаимозависимости.

Речь идет об организациях, получивших от государства лицензию на ведение ряда видов деятельности:

- банковских операций;

- различных видов страхования, перестрахования, посреднических услуг брокера;

- профессионального участия в работе фондового рынка;

- пенсионного страхования, обеспечения (НПФ).

Обязанности юридических лиц

О любых изменениях в своей организационной структуре налогоплательщики представляют информацию в представительства налоговых органов в регионе нахождения.

Срок в один месяц предоставляется для уведомления налоговых органов, если налогоплательщик начинает участвовать в российских или иностранных организациях (кроме хозяйственных обществ и ООО).

Такой же срок дается в случаях создания юридическим лицом, имеющим регистрацию РФ, обособленных подразделений в пределах страны (не филиалов или представительств). Это касается и вновь возникших изменений тех сведений о созданных подразделениях, которые были предоставлены ранее.

https://www.youtube.com/watch?v=2HsyQEthfo0

Срок в три дня предоставляется юридическим лицам на уведомление о закрытии тех обособленных структур, через которые велась деятельность организации в пределах РФ. Это норма распространяется на филиалы, представительства, иные формы обособленных подразделений.

В полном соответствии со статьей 55 ГК РФ – местонахождения юридического лица и его обособленных подразделений не совпадают.

Налоговый кодекс (статья 83, пункт 1) предписывает юридическим лицам, имеющим в своей организационной структуре обособленные части, обязательную постановку на налоговый учет во всех регионах и муниципалитетах, где находятся эти подразделения.

Деятельность в России

Несмотря на падающие год от года цены на газ и нефть, а также снижение добычи углеводородов, крупнейшими налогоплательщиками РФ остаются компании «Газпром» и «Роснефть».

Газовый монополист перечислит около 2 трлн рублей налогов по итогам 2021 года, включая сборы со всех пятидесяти шести «дочек» компании. Налоговые отчисления «Роснефти», главного налогоплательщика страны последних лет, составят около 2 трлн рублей.

В число основных налоговых «доноров» государственного бюджета входят и другие гиганты нефтяного и нефтегазового сектора: «Лукойл», «Сургутнефтегаз», «Татнефть», «ТАИФ-НК», «Новатэк», «Сибур».

Этот перечень дополняют «монстры» розничной торговли – «Магнит», X5 Retail Group, «Мегаполис». В лидирующую двадцатку также входят металлургические компании – УГМК, ММК, «Северсталь», НЛМК, «Норильский Никель», Evraz, UC Rusal.

В списке важнейших налогоплательщиков присутствуют и крупнейшие телекоммуникационные компании страны – МТС, «Мегафон» и Vimpelcom.

Большинство ключевых налогоплательщиков в РФ, так или иначе, связаны с добычей, переработкой и транспортировкой полезных ископаемых.

Каждая из перечисленных компаний имеет суммарный размер активов, превышающий 500 млрд рублей. (По данным Forbes за 2021 год). Штаб-квартиры ровно половины из них находятся в Москве.

Две компании из этого списка зарегистрированы за рубежом: Evraz, Vimpelcom.

Оставшиеся восемь компаний зарегистрированы в регионах РФ, причем только один регион, Республика Татарстан, может «похвастать» сразу двумя из них («Татнефть» и «ТАИФ-НК»).

Лидерами по среднесписочной численности персонала ожидаемо являются сырьевые гиганты – «Роснефть» (порядка 261 тыс. служащих) и «Газпром» (около 500 тыс. по данным на 2021 год).

Среди ведущих по этому показателю и компании розничной торговли «Магнит» (около 310 тыс. сотрудников на 2021 год), X5 Retail Group (около 200 тыс.).

Сравнение налоговых доноров России со списком крупнейших налогоплательщиков в США имеет лишь одну общую деталь. И там, и там в тройке лидеров сплошь нефтяные компании. В Америке это – ExxonMobil, Chevron, ConocoPhillips.

В остальном же, на фоне горнодобывающих, нефтеперерабатывающих компаний России, в США среди основных налогоплательщиков выделяются компании, производящие интеллектуальные продукты: Microsoft, Apple, IBM, Intel.

В список ключевых налогоплательщиков входят также: банки, страховые компании, фармацевтические и косметические производители (Pfizer, Procter&Gamble).

В этом списке есть даже McDonald’s, ежегодно уплачивающий около 2 млрд долларов налогов.

Больше информации про передовые технологии налогового администрирования можно найти на данном видео.

Рекомендуем другие статьи по теме

Крупнейшие налогоплательщики: критерии отнесения в 2021 году

Можно смело утверждать, что крупнейшие налогоплательщики функционируют по своим отдельным правилам, которые прописаны в налоговом законодательстве. И, конечно, спрос и контроль за ними больше, чем с обычных ИП и ООО. Рассмотрим, где проходит водораздел.

Чем руководствоваться

Действующим законодательством критерии крупнейших налогоплательщиков в 2021 году очерчены довольно чётко. Для этого надо обратить взор на приказ ФНС России от 16 мая 2007 года № ММ-3-06/308. Именно он определяет круг компаний, которые подлежат налоговому администрированию не ИФНС или МИФНС, а на федеральном и региональном уровнях.

Заметим, что ФНС периодически обновляет и дополняет критерии крупнейших налогоплательщиков. Например, такую роль выполнил приказ от 26 октября 2021 года № ММВ-7-2/582.

Виды

Основные критерии отнесения к крупнейшим налогоплательщикам таковы:

- Экономические показатели деятельности за отчетный год по бухгалтерской и налоговой отчетности.

- Признаки взаимозависимости и влияния фирмы на финансовые итоги деятельности взаимозависимых лиц.

- Есть специальное разрешение (лицензии) на право вести определённый вид деятельности.

- Проведение налогового мониторинга.

Для отнесения к крупнейшим берут показатели деятельности за любой год из предшествующих 3-х лет. При этом последний отчетный год во внимание не принимают. Этот статус сохраняется в течение 2-х лет, которые идут за годом, в котором компания перестала соответствовать установленным критериям.

первого критерия

Администрировать компанию будет непосредственно ФНС, если один из показателей за отчетный год имеет следующее значение:

- общий объем начислений федеральных налогов согласно отчетности – от 1 млрд рублей;

- для организаций связи или транспорта – от 300 млн рублей;

- общий размер доходов согласно годовой форме № 2 «Отчет о прибылях и убытках» (коды показателя 2110, 2310, 2320, 2340) – от 20 млрд рублей;

- активы – от 20 млрд рублей.

Почти то же самое касается предприятий «оборонки» (хотя бы один из критериев):

- сумма по экспортным контрактам на поставку стратегической продукции – от 27 млн рублей в год;

- выручка по экспортным поставкам стратегической продукции – от 20% общей суммы выручки;

- среднесписочная численность персонала – свыше 100 человек;

- доля государства – от 50%.

Надзор со стороны ФНС будет и за организациями из перечня стратегических предприятий, у которых один показателей имеет значение:

- сумма по экспортным контрактам на поставку стратегической продукции – от 27 000 000 млн рублей в год;

- выручка по аналогичным сделкам – от 20% общего размера выручки;

- среднесписочная численность персонала – от 100 человек;

- доля государства – от 50%.

Кредитное учреждение, страховая/перестраховочная организация, общество взаимного страхования, страховой брокер, профессиональный участник рынка ценных бумаг, НПФ при наличии:

- лицензии на банковские операции;

- лицензии на страхование, перестрахование, взаимное страхование, посредническую деятельность в качестве страхового брокера;

- лицензию профессионального участника рынка ценных бумаг и/или лицензию на ведение реестра;

- лицензию на пенсионное обеспечение и страхование.

Если компания подала запрос на налоговый мониторинг, при соблюдении следующих условий:

- представление всех сведений согласно п. 2 ст. 105.27 НК РФ;

- соответствие критериям п. 3 ст. 105.26 НК РФ;

- соответствие регламента информационного взаимодействия его форме и требованиям к нему;

- соответствие системы внутреннего контроля в компании статье 105.26 НК РФ.

На уровне Управлений ФНС администрирование будет при одновременном соблюдении следующих условий:

- Общий объем доходов согласно годовому отчету о прибылях и убытках (коды 2110, 2310, 2320, 2340) – от 2 до 20 млрд рублей включительно.

- Среднесписочная численность персонала – от 50 человек.

- Активы – от 100 млн до 20 млрд рублей включительно либо общий объем начислений федеральных налогов и сборов согласно отчетности – от 75 млн до 1 млрд рублей.

второго критерия

В отношении взаимозависимости налоговики руководствуются правилами статьи 105.1 НК РФ. Это когда отношения с юрлицами могут оказывать влияние на условия или экономические итоги основного вида деятельности компании с показатели, которые соответствуют категории крупнейших плательщиков.

https://www.youtube.com/watch?v=np_ylvc8Zj8

Также см. «Критерии малых предприятий на 2021 год: таблица».

Особые ситуации

- НКО могут быть отнесены к крупнейшим плательщикам, если общий доход от реализации и внереализационных поступлений согласно годовой отчетности по налогу на прибыль – от 20 млрд рублей.

- При реорганизации крупнейшего плательщика правопреемник(и) сохраняет такой статус в течение 3-х лет, включая год реорганизации.

- Если есть решение суда о признании банкротом и введено конкурсное производство, статус крупнейшего прекращается (кроме банков).

- Банки, переданные для администрирования в качестве крупнейших к ФНС, при отзыве у них лицензии до решения суда о завершении принудительной ликвидации или банкротства сохраняют статус крупнейшего налогоплательщика.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.