Коммерческие расходы – это совокупность затрат, возникающих у производственных и сельскохозяйственных предприятий в связи с реализацией продукции, работ или услуг. Суммы коммерческих и управленческих расходов включают в себестоимость продаваемых товаров. Порядок калькуляции зависит от выбранного предприятием способа формирования фактической цены продукции.

- Общие понятия

- Коммерческие и управленческие расходы – характеристика

- Виды коммерческих расходов

- Расходы на доставку продукции

- Расходы на упаковку

- Рекламные кампании

- Бухгалтерский учет коммерческих расходов

- Списание в себестоимость

- Пример ведения учета на счете 44

- Что относится к коммерческим расходам

- Коммерческие и управленческие расходы

- Коммерческие расходы: счет и типовые проводки

- Как найти коммерческие расходы: формула

- Коммерческие расходы — это что? Что включают в себя коммерческие расходы?

- Определение

- Что включают в себя расходы данной категории?

- От чего зависит размер коммерческих расходов?

- В чем отличия коммерческих расходов в производственных и торговых фирмах?

- Бюджет

- Какие особенности стоит учитывать?

- Расходы коммерческих банков

- Заключение

- Коммерческие расходы в организации. Учёт, анализ и состав

- Расшифруем термин коммерческие расходы

- Роль коммерческих расходов в хозяйственном механизме организации

- Как учитываются коммерческие расходы

- Новый план счетов и коммерческие расходы

- Коммерческие расходы в бухгалтерском балансе

- Коммерческие расходы и налогообложение

- Оптимизация коммерческих расходов

- Коммерческие расходы — что это такое

- Характеристика

- Затраты банковских учреждений

Общие понятия

Если рассматривать процесс реализации, то обязательно следует обратить внимание на такие понятия, как коммерческие расходы, управленческие расходы, прибыль, себестоимость. Без четкого определения каждого из них невозможно правильно вести бухгалтерский учет.

Рассмотрим ситуацию на примере производственного предприятия. В процессе изготовления продукции осуществляются расходы. Это оплата счетов поставщикам, коммунальным службам, работникам и прочие затраты, связанные с производством. Все эти суммы в дальнейшем включаются в себестоимость. Коммерческие расходы распредляют методом, указанным в учетной политике предприятия.

Понятие прибыли возникает тогда, когда товар продан. Предприятие получило оплату. Если суммы дохода от реализации хватит на покрытие всех расходов, связанных с производством и продажей продукции, и дополнительно останется ее часть во владении компании, можно говорить о прибыли.

Коммерческие и управленческие расходы – характеристика

Процесс сбыта и доведения до потребителя товара требует определенных усилий и затрат. Их составляют, как правило, услуги транспортных организаций, оплата за хранение и упаковку продукции, рекламные кампании и прочие.

Счет 44, собирающий информацию о коммерческих расходах периода, в полной мере характеризует этапы реализации.

Суммы накапливаются в дебете, после чего списываются на другие счета методом, установленным учетной политикой предприятия.

В состав управленческих расходов входят затраты на содержание непроизводственных помещений и персонала. Статью выделяют отдельно только промышленные и сельскохозяйственные предприятия. Организации, специализирующиеся только на торговле, ведут учет управленческих расходов в части коммерческих. Затраты также включают в себестоимость продукции.

Виды коммерческих расходов

Затраты, возникающие вне производства, но напрямую относящиеся к продукции, можно разделить на несколько категорий:

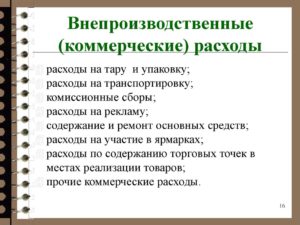

- транспортные услуги;

- тара и упаковочный материал;

- комиссионные выплаты посредникам;

- рекламные кампании;

- хранение продукции;

- прочие затраты, связанные со сбытом товаров;

- управленческие расходы (для торговых предприятий).

Таким образом, коммерческие расходы – это совокупность затрат, возникающих после сдачи готовой продукции на склад и происходящих до сбыта. Торговые предприятия включают в эту статью и затраты общехозяйственного характера (административные, управленческие).

Следует помнить, что не все суммы могут быть учтены в части внепроизводственных расходов. Например, если затраты на тару или иной упаковочный материал согласно договору возмещает покупатель, суммы учитывают в части дебиторской задолженности покупателей (счет 62), а не коммерческих расходов. Любое оговоренное с заказчиком возмещение затрат должно быть принято на учет аналогичным образом.

Расходы на доставку продукции

Сложность учета транспортных расходов заключается в том, что необходимо внимательно следить за условиями договора поставки. Существует понятие франко-места, которым характеризуют пункт доставки товара, производимой за счет продавца. Чаще всего компании применяют 4 вида транспортировки:

- самовывоз (или франко-склад продавца) – расходы за доставку ложатся на плечи покупателя;

- франко-вагон места отправления – затраты распределены между покупателем и заказчиком;

- франко-склад заказчика – стоимость доставки полностью оплачивает поставщик;

- франко-вагон места назначения – расходы взимаются частично как с заказчика, так и с продавца.

Возможно применение и других условий оплаты транспортных услуг, предусмотренных договором. Стоит запомнить, что к части коммерческих расходов можно отнести лишь те суммы, которые уплачиваются полностью за счет предприятия. Если планируется возмещение затрат покупателем, то они не участвуют в формировании себестоимости и учитываются на счете 62.

Расходы на упаковку

Стоимость тары и тарных материалов включают в фактическую себестоимость или относят к коммерческим расходам. Первый способ применяют тогда, когда продукция упаковывалась в цехах, что учитывают в части расходов на производство. Если же предприятие пакует готовую продукцию на складе, затраты на тару и тарный материал относят к коммерческим расходам.

Рекламные кампании

Реклама товаров – основной метод информационного воздействия на покупателя, позволяющий улучшить качество сбыта. В эту часть расходов относят оплату любых услуг, связанных с продвижением на рынке продукции, будь то печать буклетов или оформление витрин.

https://www.youtube.com/watch?v=m_RgVw-NKro

Величина размаха рекламной кампании регулируется нормативными актами и напрямую зависит от объема выручки:

- при доходе не более 30 млн рублей разрешено использовать 5% от его суммы;

- если компания получила от продаж 30–300 млн р., то возможно использовать в рекламных целях 1.5 млн + 2.5% с превышающей 30 млн суммы дохода;

- в случае превышения выручки 300 млн руб. максимальные затраты на рекламу составят 8.25 млн р. + 1% от суммы превышения 300 млн р.

Включить затраты на рекламу в коммерческие расходы можно только в том случае, если в бухгалтерии имеется первичная документация, подтверждающая выполнение работ (услуг).

Бухгалтерский учет коммерческих расходов

Согласно рекомендации по использованию типового плана счетов РФ, коммерческие расходы отражаются на счете 44. Это активный счет, по дебету которого происходит зачисление, а по кредиту – списание средств.

На счете 44 отражают расходы коммерческих организаций, занимающихся как производством продукции, так и осуществляющих торговую деятельность. Статьи затрат в части коммерческих расходов промышленных предприятий уже были рассмотрены. Ознакомимся с возможными видами управленческих расходов торговых организаций, учитываемых на счете 44:

- оплата транспортных услуг;

- заработная плата;

- затраты на хранение товаров;

- арендная плата;

- рекламные, представительские расходы.

Расходы коммерческого банка складываются из статей хозяйственных, управленческих и прочих затрат для нормального функционирования банка.

Сельскохозяйственные предприятия отражают на счете 44 заготовительные, операционные расходы и затраты на содержание помещений, скота/птицы.

В конце месяца бухгалтер относит дебетовые суммы сч. 44 в себестоимость продукции. При этом распределение может осуществляться частично. При ведении учета не стоит забывать, что коммерческие расходы – это статья затрат, которая используется при расчете налога на прибыль. Процесс требует особой внимательности.

Списание в себестоимость

Накопившиеся за отчетный месяц суммы коммерческих расходов списывают в дебет счета «Продажи».

Обычно компания не успевает реализовать весь объем выпущенной (заготовленной) продукции, что приводит к необходимости распределения сумм между проданными товарами и остатками на складе.

Расчет производят пропорционально установленной стоимости единицы продукции. Подробные правила отнесения коммерческих расходов на себестоимость указаны в учетной политике предприятия.

Порядок списания сумм в дебет счета 90.2 зависит и от порядка перехода права собственности на отгруженную продукцию.

Если, согласно условиям договора, товар после отгрузки считается имущественным правом покупателя, проводку Дт 90.2 Кт 44 можно оформить сразу же после доставки.

В случае когда продукция считается проданной только после расчета, коммерческие расходы нельзя списать до тех пор, пока не поступит оплата.

Пример ведения учета на счете 44

Рассмотрим расходы коммерческих предприятий и порядок их отражения на счетах 44 и 90 на примере. Задано условие: В марте 2015 года фабрика произвела следующие виды расходов:

- по доставке продукции – 240 тыс. р.;

- на хранение товара – 30 тыс. р.;

- заготовительные – 15 тыс. р.;

- погрузочные – 48 тыс. р.

Всего – 333 тыс. рублей. Производственная себестоимость проданной продукции на март составляет 1.1 млн р., а изготовленной — 4.7 млн р. Остатки по счетам 43 и 44 принять равными нулю.

Спишем суммы на коммерческие расходы:

- Дт 90.2 Кт 44 – 288 тыс. (240 тыс. + 48 тыс.) – списаны расходы на погрузку и доставку товаров, полностью относящиеся к реализованной продукции.

- Распределим суммы расходов на упаковочный материал и хранение между проданными товарами и остатками на складе:

- 30 + 15 = 45 тыс. р. – общая сумма расходов;

- 45 × 1100 ÷ 4700 = 10.532 тыс. р. – сумма расходов, приходящихся на себестоимость реализованной продукции;

- Дт 90.2 Кт 44 – 10.532 р. – списана часть коммерческих расходов.

Для целей бухгалтерского учета предприятия имеют право полностью списывать дебетовые суммы счета 44 в счет 90.2, не распределяя при этом расходы между реализованной продукцией и остатках на складе. Но в данных налогового учета необходимо указывать строго те коммерческие расходы, которые связаны с реализованной продукцией.

https://www.youtube.com/watch?v=qcFws5r2eio

Коммерческие расходы – это основной показатель рентабельности той или иной производственной или реализационной деятельности, благодаря которому можно провести качественный анализ затрат и доходов.

Что относится к коммерческим расходам

Коммерческие расходы должны отражаться в учетных данных отдельно от других типов издержек. Они являются внепроизводственными и связаны с процессом реализации готовой продукции. Их можно включать в состав себестоимости полностью или частично.

Коммерческие и управленческие расходы

При выборе способа признания и разделения коммерческих затрат и управленческих предприятиям надо руководствоваться нормами ПБУ 10/99 (п. 20).

Порядок признания коммерческих и управленческих расходов организации устанавливают самостоятельно и фиксируют его в учетной политике.

При отражении комплекса понесенных издержек в части затрат на продажу используется счет 44, в части управленческого типа затрат применяют 26 счет.

Что относится к коммерческим расходам, а что надо отражать в качестве управленческих издержек? Для первых характерно взаимодействие с производственным и реализационным сегментами работы предприятия, последние связаны с содержанием имущества общего назначения. Коммерческие расходы включают в себя затраты по:

- упаковке готовых изделий, предназначенных для продажи;

- доставке товарной продукции до складских объектов покупателей;

- проведению рекламных кампаний и маркетинговых исследований.

Что входит в коммерческие расходы промышленных предприятий дополнительно к перечисленному:

- содержание складских помещений и оборудования в точках реализации товаров;

- начисленная заработная плата нанятым продавцам;

- представительские затраты;

- возмещение командировочных издержек сотрудникам из отдела сбыта.

Состав коммерческих расходов торговых фирм дополняется оплатой труда наемного персонала в сбытовых подразделениях, арендой торговых залов и помещений для хранения товаров, амортизационными отчислениями на разные типы активов и оплатой услуг ЖКХ.

В сельскохозяйственной деятельности коммерческие расходы включают затраты по содержанию и обслуживанию:

- заготовительных подразделений;

- приемных пунктов;

- объектов, сооруженных для выращивания скота или птиц.

В бухгалтерском учете коммерческие расходы – это издержки, накапливаемые на 44 счете и подлежащие списанию в размере и с периодичностью, утвержденными локальными актами. Управленческий тип затрат формирует стоимость услуг охранных организаций, цена пользования интернетом и связью, сумма по счетам за ЖКХ.

Коммерческие расходы: счет и типовые проводки

Издержки коммерческого типа в сумме с ценой закупки товара или стоимостью производства продукции составляют себестоимость.

Коммерческие расходы входят в состав себестоимости путем переноса накопленных издержек с 44 счета (счет активный). При формировании калькуляции цена товара учитывает суммы, которые списаны кредитовым оборотом с 44 счета.

Когда у предприятия появляются коммерческие расходы, какой счет надо использовать в корреспонденции с дебетом 44:

- К10 при отражении затраченных средств на упаковочные материалы, тару;

- К23 при учете стоимости доставки грузов до складских объектов покупателей или до промежуточных точек отправления;

- К60 при оплате обязательств перед третьими лицами (если речь идет о выписанных счетах за доставку или иные услуги, связанные с упаковкой и реализацией готовых изделий);

- К70 в сумме начисленного заработка продавцам и сотрудникам отдела сбыта.

Списаны коммерческие расходы должны быть к концу каждого отчетного периода. Для этого их можно относить напрямую на себестоимость конкретных изделий или распределять с учетом пропорционального отношения размера себестоимости и объема продаж. Когда списаны коммерческие расходы, проводка составляется между Д90 и К44.

Как найти коммерческие расходы: формула

Рентабельность производства тесно связана с объемом вкладываемых ресурсов в изготовление продукции и ее продвижение на рынке. Увеличение коммерческих расходов говорит о понижении прибыльности осуществляемой деятельности и необходимости провести оптимизацию издержек на продажу.

https://www.youtube.com/watch?v=F5mOFKoBOwQ

В финансовом анализе применяют методику оценки эффективности работы сбытовых подразделений путем сопоставления двух показателей в динамике:

- Коммерческие расходы предприятия.

- Объем реализованных товаров.

Первый показатель в процессе сравнения плановых и фактических значений подразделяется на сумму условно-постоянных издержек и размер переменных затрат. Как посчитать коммерческие расходы переменного типа – надо просуммировать издержки, связанные с затариванием, упаковкой, транспортными перевозками и заготовкой. Изменение в динамике этой суммы показывает относительную экономию или перерасход.

Как найти коммерческие расходы постоянного типа – сложить значения издержек, у которых нет привязки к объему реализации продукции. В эту категорию входят арендные платежи, представительские затраты. Анализ показателя в динамике позволяет вычислить абсолютную экономию средств или их перерасход.

Бюджет коммерческих расходов должен включать издержки переменного типа по общепроизводственным затратам, средствам, направляемым на рекламу, постоянным реализационным ресурсам и затрачиваемым деньгам на хранение, маркетинговым мероприятиям и анализу рынка.

Как рассчитать коммерческие расходы в форме коэффициента рентабельности:

Значение валовой прибыли / Сумма показателей коммерческих и управленческих издержек.

Когда распределяются на себестоимость проданной продукции коммерческие расходы, формула расчета входящих в них ТЗР, подлежащих списанию, будет такой:

(Сальдо начальное по ТЗР + Обороты за отчетный период по ТЗР) / Суммарное значение остатка товарной продукции на начало периода и полученных изделий в стоимостном выражении х Общая стоимость проданной продукции.

Коммерческие расходы в балансе не вынесены в отдельную строку. Они находят свое отражение в отчете о финансовых результатах – их показывают по строке 2210.

Коммерческие расходы — это что? Что включают в себя коммерческие расходы?

Достаточно часто можно встретить понятие «коммерческие расходы», и тем, кто сталкивается с ним впервые, стоит ознакомиться с ним более подробно. Это будет особенно полезно будущим экономистам и бухгалтерам, а также сотрудникам коммерческих организаций.

Определение

Коммерческие расходы – это затраты, которые направлены на отгрузку и реализацию продукции, а также услуги по ее упаковке сторонними компаниями, доставку, погрузку и пр. Законодательно не установлено данное понятие.

Достаточно часто пользователи сталкиваются с выражением «коммерческие расходы — это издержки обращения предприятия». Стоит понимать, что данное определение является правильным, этому есть законодательное подтверждение.

Налоговым кодексом определено, что издержки обращения представляют собой затраты на реализацию для организаций, которые специализируются на розничной, мелкооптовой и оптовой торговле разнообразными товарами.

Несмотря на то что рассматриваемое понятие отсутствует в НК РФ, оно встречается при ведении бухгалтерского учета.

В таком случае коммерческие расходы – это строка 2210, которая находится в отчете о прибылях и убытках.

Что включают в себя расходы данной категории?

Если рассмотреть перечень подобных затрат, можно создать полноценную картину данного термина. Коммерческие расходы включают в себя следующие пункты:

- Услуги по упаковке на складе уже готовой продукции.

- Транспортировку.

- Осуществление погрузки и разгрузки товаров с транспортных средств.

- Затраты на комиссионные вознаграждения.

- Затраты на аренду и содержание помещений, в которых хранятся товары до момента сбыта.

- Оплату труда продавцов компании, занимающейся изготовлением продукции.

- Представительские расходы.

- Маркетинговые расходы.

- Оплату труда работников торговых компаний.

- Аренду торговых площадей и складских помещений для размещения готовой продукции.

- Страхование продукции.

- Страхование коммерческих рисков.

- Подобные затраты, направленные на реализацию товаров.

Узнав, что коммерческие расходы включают в себя, можно понять, какое значение они имеют для предприятия и ведения им бухгалтерского учета.

От чего зависит размер коммерческих расходов?

Следует рассмотреть основные категории затрат и факторы, влияющие на их формирование:

- Доставка продукции. Зависит от расстояния транспортировки, транспортных тарифов компании, веса груза, а также вида транспортного средства.

- Погрузка и выгрузка. Они изменяются в связи с уменьшением или увеличением веса продукции, а также расценки за данную услугу на одну тонну товаров.

- Упаковочные материалы и тара. Их стоимость определяется количеством и ценой за штуку. Первый показатель связан с объемом продукции и требуемыми материалами для упаковки одной единицы. Коммерческие расходы предприятия данного типа относятся к тем, исключать которые нежелательно. Это обусловлено тем, что эстетически привлекательная упаковка является одним из факторов увеличения спроса на товар, поэтому экономия в этом случае нежелательна. Затраты данной категории окупятся увеличением продаж. Также это можно сказать об изучении рынков сбыта, рекламе и прочих маркетинговых исследованиях.

После того как будут проанализированы все коммерческие расходы, необходимо определить способы их сокращения, а также разработать четкие рекомендации по освоению данной процедуры.

В чем отличия коммерческих расходов в производственных и торговых фирмах?

Стоит отметить, что производственные компании относят к данной категории лишь те средства, которые были использованы при сбыте продукции. Расходы коммерческих организаций включают в себя все, что относится к главному виду деятельности.

https://www.youtube.com/watch?v=0CDd9FmckTQ

Стоит выделить следующие затраты данного типа производственных организаций:

- затаривание изделий и услуги копакинга;

- транспортировка товаров к месту отправления;

- сумма комиссионных сборов, уплачиваемых организациями;

- аренда помещений для размещения продукции в месте ее сбыта;

- затраты на представителей;

- реклама;

- другие расходы, аналогичные по назначению.

Таким образом, можно сделать вывод, что для производственных компаний коммерческие расходы – это средства, направленные на обеспечение реализации продукции.

Бюджет

Бюджетирование представляет собой современный финансовый инструмент, предназначенный предприятиями для применения реализации определенных целей.

Своевременное составление бюджетов и их корректировка являются важной деталью при их формировании для предприятия. При этом также составляется бюджет коммерческих расходов.

С его помощью можно определить затраты компании на изучение рынка, рекламу продукции и ее реализацию.

В процессе составления бюджета необходимо учитывать тот факт, что его сумма учитывается с НДС без амортизации средств. В отношении коммерческих расходов его составляют по месяцам. Если необходимо, данный бюджет можно разбить по дням. План-график требуется составлять ежедневно.

Какие особенности стоит учитывать?

Коммерческие расходы могут разделяться на условно-постоянные и условно-переменные. В зависимости от сегментации рынка, их могут группировать по множеству критериев. Затраты компании соотносятся с объемами продаж.

Для их появления и распределения это станет экономическим обоснованием.

Если фирма займется реализацией программы для уменьшения сбытовых затрат, следует понимать, что объемы продаж вряд ли увеличатся, скорее, они даже снизятся.

Переменные расходы необходимо планировать в зависимости от жизненного цикла изделия, выражая их в процентах к объему реализации. Если они занимают на предприятии значительную роль, их необходимо регулярно корректировать, так как система управления коммерческими расходами будет изменена.

Расходы коммерческих банков

Они представляют собой применение денежных средств, которые необходимы для совершения существующих видов банковской деятельности. Их классифицируют по способу учета, периоду, характеру и форме образования. Расходы и доходы коммерческого банка могут подразделяться аналогичным методом:

- на обеспечение функционирования деятельности банка;

- операционные и комиссионные затраты, на операции на финансовых рынках и т. д.;

- прочие.

При этом доходы банка делятся на следующие виды:

- от банковских сделок;

- операционные доходы;

- прочие.

К особой группе на практике относятся расходы коммерческого банка, направленные на формирование резервного фонда. С его помощью покрываются потери по ссудам и убытки по активным операциям, а также по обесцениванию ценных бумаг.

Заключение

Представленная информация позволяет понять, что представляют собой коммерческие расходы для разных видов деятельности. Требуется придерживаться алгоритма составления бюджета. Это поможет избежать неправильности определения и составления планов-графиков.

Также это следует делать, дабы сумма затрат была максимально точной и можно было создать программу для их сокращения, чтобы это не привело к уменьшению прибыли.

Категорию коммерческих затрат следует рассматривать подробно, дабы исключить вероятность совершения ошибок.

Коммерческие расходы в организации. Учёт, анализ и состав

Любое предпринимательство предусматривает определенные виды затрат. Среди них значительное место занимают так называемые коммерческие расходы. От их формирования и управления зависит эффективность всей хозяйственной и производственной системы предприятия.

Рассмотрим, что представляют собой коммерческие расходы организации, на что влияет их распределение и анализ, как их правильно отражать при финансовом учете, а также приведем конкретные примеры расчетов, касающихся коммерческих расходов.

Расшифруем термин коммерческие расходы

Если организация занимается производством и реализацией товаров и/или услуг, у нее непременно возникают затраты, непосредственно связанные с ее прямой деятельностью. Затраты непосредственно на производство учитываются отдельно, остальные же и называются коммерческими, иначе внепроизводственными. К таким видам трат относятся:

- расходы, связанные с отгрузкой реализуемого товара;

- траты, связанные с процессом реализации;

- стоимость упаковки или тары, если ее не производят, а приобретают в другой организации;

- оплата сторонним упаковщикам, если используются их услуги;

- затраты на доставку товара до места назначения, определенного договором;

- рекламные и маркетинговые расходы;

- комиссии и отчисления посредникам;

- аренда складских помещений, магазинов и т.п.;

- обеспечение хранения товара;

- представительские издержки;

- расходы на лицензирование и/или сертификацию;

- заработная плата реализаторам;

- иные траты, близкие по назначению.

ОБРАТИТЕ ВНИМАНИЕ! Допускается включение в коммерческие расходы затрат не только на реализацию, но и на покупку товаров. Такие затраты называются транспортно-заготовительными (ТЗР). Их распределяют между уже проданным и пока еще не реализованным товаром.

Роль коммерческих расходов в хозяйственном механизме организации

Успешной будет лишь та предпринимательская деятельность, которая ведет эффективный учет и управление своих финансовых результатов деятельности, к которым относятся и коммерческие расходы. Факторы их влияния на механизм хозяйствования весьма значительны и разноплановы.

- Прямая связь с рентабельностью производства – анализ динамики коммерческих расходов и способов управления ими показывает пути повышения эффективности предпринимательства, а также «слабые места», которым следует уделить повышенное внимание.

- Определение резервов снижения себестоимости продукции. Рост или падение коммерческих затрат ясно показывает финансовый потенциал по разным видам деятельности и типам производимых товаров.

- Ценовая политика – учет коммерческих расходов позволяет верно устанавливать расценки на продукцию предприятия.

- Расчет экономической эффективности в случае изменений технологий, модернизации, приобретения нового оборудования и т.п.

- Формирование ассортимента продукции – обоснование принятия решений о снятии каких-либо товаров с производства или внедрении новых.

- Доминантное положение в финансовом учете организации – именно коммерческие показатели являются главными бухгалтерскими отчетными единицами.

- Влияние на национальный доход в масштабах всего государства.

Как учитываются коммерческие расходы

Одна из ключевых коммерческих характеристик товара – его себестоимость. Определить ее можно только в процессе производства, поскольку она состоит из суммы средств, затраченных на само изготовление (производственные расходы) и на реализацию (коммерческие расходы).

Бухгалтерия организации должна учитывать такие затраты на счете 43 «Коммерческие расходы». Дебет показывает расходы на сбыт продукции по отчетному месяцу, кредит – суммы, которые были списаны на продукцию, проданную в отчетном месяце, а сальдо – затраты на отгруженную продукцию, которая еще не оплачена на начальные даты месяца.

https://www.youtube.com/watch?v=NME3o7IPuEk

Дебет счета 43 «Коммерческие расходы» позволяет учитывать этот тип затрат, проходящий по кредитам следующих счетов:

- затраты на тару и упаковку – счет 10 «Материалы»;

- расходы на транспортную доставку реализуемой продукции на склад покупателя или в пункт дальнейшего отправления (аэропорт, порт, железнодорожную станцию) – счет 23 «Вспомогательные средства»;

- плата за доставку покупателю, если она осуществляется сторонней организацией – счет 60 «Расчеты с поставщиками и подрядчиками»;

- зарплата сотрудникам, сопровождающим продукцию, продавцам и т.д. – счет 70 «расчеты с персоналом по оплате труда».

Ведомость 15 по учету общехозяйственных расходов, будущих и внепроизводственных, отражает результат аналитического учета коммерческих расходов.

Когда истекает отчетный месяц, эти виды расходов списываются на себестоимость проданных товаров. Можно использовать для этого прямой путь (на конкретные виды продукции), а допустимо распределить расходы пропорционально себестоимости и количеству проданных товаров (если затруднительно отнести продукцию к той или иной группе). Для этого применяется следующая проводка по бухгалтерии:

- дебет 46 «Реализация продукции, работ, услуг»;

- кредит 43 «Коммерческие расходы».

К СВЕДЕНИЮ! Если за отчетный месяц продана не вся планируемая продукция, а только какая-то ее часть, то коммерческие расходы по реализованной и нереализованной части продукции целесообразно распределить, например, по себестоимости товаров или иным приемлемым способом.

Новый план счетов и коммерческие расходы

Одно из новшеств бухучета предусматривает проведение коммерческих расходов по счету 44 «Расходы на продажу». Дебет этого счета накапливает суммы средств, затраченных на реализацию товаров, услуг, произведенных работ. Списание активов по этому счету идет по дебету счета 90 «Продажи».

Коммерческие расходы в бухгалтерском балансе

Баланс не предусматривает специальной статьи для коммерческих расходов. При составлении баланса остаток средств на счете 43 «Коммерческие расходы» приплюсовывается к остаткам, накопившимся на счете 45 «Отгруженные товары».

Коммерческие расходы и налогообложение

Сложность состоит в том, что приходится отделять затраты на сбыт продукции и траты на рекламу, которые также являются внереализационными, но нормируются по другой статье Налогового Кодекса (п. 4 ст. 264 НК РФ).

В налоге на прибыль доля налога на рекламу составит не более 1% выручки, что составит разницу в налоговом и бухгалтерском учете.

НАПРИМЕР. ООО «Примавера» за отчетный период по нарастающей получила выручку в размере 6 500 000 руб. без учета налога на добавленную стоимость. Расход на рекламу по данным бухгалтерского учета составил 70 000 руб. Рассчитаем, в каком количестве может использоваться затраты на рекламу для вычисления налога на прибыль.

По норме расходов на рекламу, приведенной в п. 4 ст. 264 НК РФ, рекламные траты не могут превышать 1% от выручки: 6 500 000 х 1% = 65 000 руб. Этот процент меньше, чем реально затраченные на рекламу средства – 70 000 руб. Следовательно, налог на прибыль будет считаться только с 65 000 руб., а разница в налоговом и бухгалтерском учете составит 5 тыс. руб.

Оптимизация коммерческих расходов

Эффективное снижение затрат на реализацию – прямой путь к повышению прибыльности и рентабельности. Можно выделить следующие пути оптимизации данного типа расходов:

- уменьшение затрат не должно быть самоцелью, гораздо важнее организовать эффективное управление;

- любая единица трат должна приносить максимально эффективный итог;

- следует помнить, что расходы – результат как действий, так и бездействий;

- снижение расходов невозможно без соответствующих затрат, вложенных в это;

- поддержание уровня трат на оптимальном уровне уже считается удачным с точки зрения экономической эффективности;

- не следует жалеть расходы, которые помогут застраховаться от более существенных затрат;

- аналитическая работа по оптимизации коммерческих затрат должна быть постоянной.

Коммерческие расходы — что это такое

Под определением «коммерческие расходы» подразумеваются затраты, которые направлены на:

- отгрузку и продажу товаров;

- предоставление услуг по упаковке продукции иными компаниями;

- доставку, погрузку и так далее.

Стоит отметить, что законодательством РФ данное понятие не рассматривается. Нередко можно встретить такое определение, как «коммерческие затраты – это издержки обращения компании».

Необходимо понимать, что такая расшифровка является достоверной, поскольку на это есть законодательное подтверждение. В Налоговом кодексе РФ четко указано, что издержки обращения подразумевают под собой расходы на продажу для тех компаний, которые ведут свою трудовую деятельность в сфере розничной, мелкооптовой и оптовой торговле различной группой продукции.

Несмотря на тот факт, что подобного рода определение отсутствует в НК РФ, его можно встретить в процессе ведения бухгалтерского учета.

https://www.youtube.com/watch?v=DbW8dZdFWY0

В подобной ситуации коммерческие затраты – это строка 2210, которая расположена в соответствующем отчете относительно доходов и убытков.

Необходимо рассмотреть несколько главных категорий расходов и факторов, которые оказывают влияние на их создание:

- Доставка товара. Напрямую зависит от имеющегося расстояния транспортировки, установленных тарифов транспорта, веса продукции, включая также и разновидность транспорта.

- Не только погрузка, но и выгрузка. Они могут видоизменяться по причине понижения либо же повышения веса товаров, включая расценки за услугу на 1 тонну.

- Упаковочные материалы и имеющаяся тара. Их себестоимость рассчитывается объемом и себестоимостью за 1 единицу. Первое значение напрямую связано с объемом товара и необходимыми материалами для упаковки 1 единицы. Коммерческие затраты компании подобного типа относятся к тем, которые исключать невозможно. Это объясняется тем, что эстетическая привлекательность упаковки считается одним из главных факторов повышения уровня спроса на продукцию, поэтому возможность экономии в данной ситуации рассматривать нежелательно. Расходы подобной группы могут окупиться за счет повышения объема реализации. Помимо этого, можно говорить об анализе рынка сбыта, рекламе и иных маркетинговых исследований.

По завершению анализов всех без исключения коммерческих затрат, необходимо в обязательном порядке принять решение о варианте их понижения, а также сформировать четкие рекомендации по вопросу освоения процедуры.

В сравнении с управленческими затратами, коммерческие включают в себя финансовые расходы компаний, которые напрямую связаны с производственной либо торговой трудовой деятельностью.

Для организаций, которые ведут предпринимательскую деятельность в области производства, коммерческими затратами будут являться траты на упаковку товаров, их доставку до расположения склада, рекламные акции и так далее.

В коммерческие затраты торговой организации включаются те расходы, которые напрямую связаны с транспортировкой и хранением продукции, оплатой труда наемному штату сотрудников, аренду либо же обслуживание площадей и так далее.

Что можно отнести к коммерческим затратам организаций, которые осуществляются свою трудовую деятельность в сфере сельхоззаготовок и переработки? К ним можно отнести затраты на содержание заготовительных и приемных пунктов, уход за скотом и птицей (на основании Приказа Министерства финансов РФ от октября 2000 года №94н).

В бухгалтерском учете коммерческие затраты находятся по дебетовому счету 44. Причем на сегодня имеется несколько способов учета подобных затраты, а именно:

- Осуществить списание в полном объеме проводкой Дебет 90 Кредит 44.

- Осуществить списание в частичном объеме на счет 90. Причем согласно имеющемуся Плану счетов (согласно Приказу Министерства Финансов РФ от октября 2000 году №94н) необходимо произвести распределение затрат на упаковку и доставку между разновидностями реализованного товара (для производственных компаний), транспортных затрат между реализованной продукцией и остаточным объемом на складах на завершение месяца (если речь идет исключительно о торговых компаниях), коммерческих – в дебетовых счетах 15 и 11 (исключительно для тех организаций, которые работают с заготовкой и переработкой сельскохозяйственных товаров).

Тот вариант, который был выбран той или иной компанией, должен быть отображен в учетной политике.

Характеристика

Бюджет коммерческих расходов используется с целью точного расчета всех имеющихся затрат на организацию по стимулированию сбыта продукции.

Процесс планирования издержек, несущих текущих характер, которые напрямую связаны с продажей товаров и маркетинговой деятельностью, считается ключевой функцией управления при формировании общего бюджета.

https://www.youtube.com/watch?v=8UUO_aRc2EE

В зависимости от того, какова организация процесса бюджетирования и детализации системы планирования, затраты на реализацию могут быть спрогнозированы не только в натуральных и ценовых показателях, но и в процентном соотношении от числа отгрузки.

В процессе формирования бюджета коммерческих затрат рассчитываются расходы, которые способны обеспечить мгновенную и в полном объеме отгрузку товаров и продвижения их на рынке в планируемом периоде.

В зависимости от того, какие именно расходы от числа продаж, можно разделить на условно-постоянные и условно-переменные коммерческие затраты.

Итак, переменные коммерческие расходы исчисляются исключительно после создания реализационного бюджета, определяющего ассортимент и объем товаров, которые устанавливаются контрагентами, себестоимость и условия совершения платежа.

В большинстве случаев, прогнозирование спроса клиента и создания плана затрат на реализацию, происходит коммерческой службой, которая имеет право соотносить затраты с числом продаж, и классифицирует расходы по таким критериям, как:

- получение транспортных услуг и экспедирование груза;

- получение в аренду складских помещений и транспортного средства;

- рекламные и маркетинговые события, которые, в первую очередь, направлены на повышение объемов продаж и завоевание рынков быта;

- затраты, напрямую связанные с упаковкой, складированием и дальнейшим хранением товаров;

- затраты непосредственных структурных подразделений, деятельность которых считается коммерческой;

- затраты на обслуживание транспорта компании;

- оформление страховки на имущество;

- таможенные процедуры и комиссионные на экспорт.

Качественное прогнозирование, анализ и обоснованность расходов с целью получения максимального объема прибыли осуществляется исключительно уполномоченными исполнителями, которые в большей степени заинтересованы в повышении числа продаж, оптимизации финансовых расходов на организацию сбыта и исполнение бюджетных показателей.

Большая приоритет в управлении коммерческими затратами и мотивация уполномоченных сотрудников фиксируются непосредственным руководством компании на основании принятой в компании маркетинговой политики и положений относительной денежного премирования.

В практике российской предпринимательской деятельности используется несколько подходов к прогнозированию коммерческих затрат, а именно:

- в форме конкретного процента от числа реализации;

- по принципу «прогнозирование от уже достигнутого»;

- по принципу непосредственного конкурентного паритета.

Какой именно подход является оптимальным, решает непосредственное руководство компании.

Затраты банковских учреждений

Под данным понятием подразумевается использование финансовых средств, которые необходимы для осуществления имеющихся разновидностей банковской трудовой деятельности. Их можно классифицировать по методу учета, периода, характера и вида формирования.

Затраты и прибыль коммерческого финансового учреждения могут быть подразделены аналогичным способом:

- на возможность обеспечить функционирование в полном объеме деятельности банка;

- операционные и комиссионные финансовые расходы, на различные операции на финансовых рынках и так далее;

- иные.

Одновременно с этим, прибыль финансового учреждения может быть разделена на такие разновидности, как:

- от сделок банковских учреждений;

- операционная прибыль;

- иная.

К имеющейся особой группе нередко на практике могут отнести финансовые затраты коммерческого банковского учреждения, которые, в первую очередь, направлены на формирование резервного фонда. Благодаря этому можно покрыть существенные расходы по ссудам и убыткам по имеющимся активным операциям, включая и обесценивание различных ценных бумаг.

https://www.youtube.com/watch?v=2jNMxgbY2l0

В определении коммерческих расходов нет ничего сложного. Более того, они могут быть различного вида и типа. Четкого установленного списка коммерческих расходов законодательство РФ не определяет. На базе многолетней практики российского бухгалтерского учета коммерческие затраты относятся на счет 44.

На базе имеющегося принципа расходами признаются исключительно те затраты, которые содержаться в сформированной инструкции Плана счетов в описании счета 44.

Как работает распределение расходов на продажу? Ответ на вопрос — в данной инструкции.

Рекомендуем другие статьи по теме