Под себестоимостью понимаются все совокупные затраты, которые были понесены при изготовлении или покупке единицы товара (работ). Это понятие содержит в себе стоимостную оценку ресурсов, задействованных в ходе производства или приобретения продукции/услуги.

- Из чего состоит себестоимость

- Виды себестоимости

- Расчет и анализ себестоимости

- Пути снижения себестоимости и их эффективность

- Что такое себестоимость продукции — калькуляция, формула расчета

- Типы и виды себестоимости

- Из чего складывается себестоимость

- Объем производства и себестоимость — есть ли связь

- Как рассчитать себестоимость?

- Что такое себестоимость. Виды себестоимости. Пример

- Что собой представляет себестоимость?

- Составляющие себестоимости

- Расчет себестоимости

- Пример расчета полной себестоимости

- Для чего нужно планировать себестоимость?

- Что требуется для самостоятельного расчета себестоимости?

- Связаны ли показатели себестоимости и объем производства

- Себестоимость продаж: что включает в себя и как найти

- Себестоимость продаж: разновидности и классификация

- Проведение анализа себестоимости

- Как осуществлять расчетные мероприятия

- Самые распространенные способы подсчетов

- Общий вид формулы

- Что такое себестоимость, о калькуляции простыми словами | Бизнес кейс

- Структура себестоимости для бизнеса

- Как самостоятельно рассчитать себестоимость

- Себестоимость — что это? Понятие. Компоненты себестоимости

- Себестоимость в теории

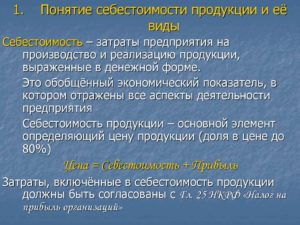

- Себестоимость и прибыль

- Составляющие компоненты себестоимости

- Статьи расходов, не входящие в себестоимость

- Классификация издержек

- Основные статьи расходов

- Как уменьшить себестоимость

- Себестоимость и сырье

- Себестоимость и заработная плата

- Себестоимость и прочие расходы

Из чего состоит себестоимость

Полученная при производстве или закупе продукция (услуга) имеет свою стоимость, которая состоит из следующих затрат:

1. Материальные затраты. Сюда входят все потраченные в процессе изготовления или покупки материалы.

2. Расходы на купленные товары, предназначенные для дальнейшей перепродажи.

3. Затраты на энергоносители и прочие природные ресурсы. Учитываются расходы на отопление, освещение помещений, а также пользование водой.

4. Сырьевые расходы. Необходимые затраты на используемое в процессе производства сырье.

5. Расходы на оплату труда. К этой категории относятся ресурсы, потраченные на обеспечение заработной платой задействованных работников, а также на отчисления в бюджет и внебюджетные фонды (ИНФС, ПФ, ФСС) налогов и страховых выплат за этих сотрудников.

6. Издержки по основным фондам. Дорогостоящее оборудование, применение которого необходимо при изготовлении или закупе продукции, принимается в затраты небольшими частями в течение длительного времени согласно начисленной амортизации.

7. Административные расходы включают в себя содержание управляющего аппарата.

8. Прочие издержки, которые могут образоваться в течение производственного цикла или в процессе приобретения товара.

Виды себестоимости

По характеру произведенных затрат различают несколько категорий себестоимости товаров, продукции или услуг:

1. Цеховая себестоимость состоит из расходов, участвующих непосредственно в процессе изготовления продукции. Сюда относятся затраты на сырье, оплату труда задействованных рабочих.

2. Производственная ― включает в себя прочие расходы на содержание предприятия. Это затраты на природные ресурсы, содержание управляющего персонала.

3. Под полной себестоимостью понимают все издержки, понесенные не только в процессе закупки или изготовления, но и сбыта продукции. В добавление к вышеперечисленным это командировочные, рекламные, представительские и прочие расходы.

Наиболее востребована в учете хозяйственной деятельности полная себестоимость. Ее анализ позволяет выявить пути возможных сокращений издержек, тем самым увеличивая итоговую прибыль.

Расчет и анализ себестоимости

Анализ себестоимости необходим для определения рентабельности продукции. Чем ниже уровень потраченных ресурсов при изготовлении/закупке по отношению к цене продажи единицы товара (услуги), тем выгоднее становится сам процесс производства.

Себестоимость, таким образом, прямо влияет на конечную прибыль. Повышение стоимости затрат на изготовление или покупку уменьшает финансовое состояние субъекта предпринимательской деятельности.

Иногда выручка от продажи товара может не покрывать всех понесенных издержек.

Одним из очевидных способов увеличения прибыли можно назвать меры по снижению себестоимости. В то же время необходимо предотвратить ситуацию, когда уменьшение затрат начнет негативно отражаться на самой продукции. Ведь сбыть в дальнейшем товар ненадлежащего качества будет весьма затруднительно. В итоге владелец понесет убытки даже при низком уровне себестоимости.

Основным источником информации по произведенным расходам служат данные бухгалтерского учета. При производстве товара или оказании услуг основная часть (реализационные расходы) состоят из затрат на основное, вспомогательное производство, а также прочие общехозяйственные расходы.

Если участник предпринимательской деятельности занимается торговыми операциями, то себестоимость товара в данном случае будет включать в себя стоимость закупки этого товара и прочие сопутствующие расходы на продажу.

При оказании услуг себестоимость формируется из необходимых на осуществление операции затрат ― арендных, коммунальных платежей, материальных издержек, амортизационных отчислений и расходов на оплату труда.

При подробном анализе некоторые затраты пропорциональны выпуску одной единицы продукции. Это относится к стоимости сырья, сдельной заработной плате персонала, которая зависит от количества выработанного или проданного товара.

К прочим постоянным расходам относят издержки, размер которых не зависит от объема производства или запланированных продаж. Среди них ― часть коммунальных услуг, содержание административного аппарата, некоторые материальные расходы и амортизационные отчисления.

Пути снижения себестоимости и их эффективность

Основными задачами хозяйственных субъектов в процессе их деятельности можно назвать действия, направленные на получение прибыли. В том числе и снижение себестоимости в разумных пределах.

Экономия на сырьевых ресурсах может существенно снизить качество продукции и привести к ее дальнейшей неликвидности. Решением может быть приобретение более дешевых аналогов требуемого сырья, либо же закупка товара в больших объемах по оптовым ценам. Необходимо также более экономное расходование запасов, исключающее порчу и возможные потери.

Затраты на коммунальные услуги носят постоянный характер, разумное расходование энергоносителей, воды, топливных материалов может привести к экономии денежных средств.

Предприятия вынуждены проводить эффективную кадровую политику. Квалифицированные и ответственные специалисты принесут больше пользы, чем сотрудники без надлежащего опыта работы.

Подробный анализ каждого пункта затрат позволяет выявить необходимость тех или иных расходов, отыскать пути их возможного сокращения. Конечная цель этих задач ― получение максимально возможного объема прибыли.

Что такое себестоимость продукции — калькуляция, формула расчета

» Полезности » СПРАВОЧНИК ПРЕДПРИНИМАТЕЛЯ » Что такое себестоимость и как ее рассчитать

В двух словах можно сказать так: себестоимость продукции – это совокупность денежных средств, которые тратит организация на производство и реализацию своих товаров или услуг. Рассмотрим теперь это понятие подробнее.

Типы и виды себестоимости

Себестоимость бывает полной (по-другому – средняя) и предельной – в первом случае подразумевается совокупность всех издержек, включая коммерческие затраты, направленные на производство продукции. В свою очередь предельная (marginal) себестоимость выражает стоимость каждой дополнительной единицы продукции.

Чтобы лучше понять, что такое себестоимость, рассмотрим виды на которые можно разделить это понятие.

https://www.youtube.com/watch?v=Hm3te14sn-U

Основные виды следующие:

- цеховая – подразумевается сумма всех затрат, понесенных всеми производственными структурами (цехами, отделами и т.д.) компании, которые непосредственно были вовлечены в изготовление продукции;

- производственная – в этом случае цеховая себестоимость дополняется целевыми и общими расходами;

- полная – в этом случае, помимо затрат на выпуск товара/услуги и организацию процесса производства, в нее включаются и расходы компании на реализацию конечного продукта. То есть, к производственной себестоимости добавляются расходы на поставку готовых услуг и товаров на рынок.

Это не единственная классификация, себестоимость также можно делить: на среднеотраслевую (обобщенная стоимость продукции всех компаний из этой отрасли) и на индивидуальную себестоимость; на фактическую (на данный момент времени) и на плановую и т.д.

Из чего складывается себестоимость

Себестоимость складывается из следующих составляющих:

- Материальные затраты – сюда включается: затраты на материалы и исходное сырье, расходы на комплектующие и т.д.; расходы на электроэнергию, топливо, уголь и т.д.; общепроизводственные затраты.

- Расходы на оплату труда – это выдача зарплат сотрудникам компании: основному персоналу (занимается производством продукции); вспомогательному персоналу (обслуживает технику, оборудование); интеллектуальному персоналу (аналитики, маркетологи); служащим компании (бухгалтеры, кадровики, руководство и менеджеры и т.д.); младшему обслуживающему персоналу.

- Отчисления на проведение социальных мероприятий.

- Расходы на амортизацию основных средств.

- Прочие расходы – расходы на рекламу, маркетинг продукции, накладные расходы, которые связаны с производством продукции и ее реализацией и т.д.

Пример статей расходов при производстве продукции

В свою очередь есть и деление по статьям калькуляции:

- Материалы – это сырье и полуфабрикаты, узлы и агрегаты, комплектующие и т.д.

- Энергия и топливо, расходуемые при создании продукции.

- Амортизация ОПФ (основные производственные фонды) – это станки и машины, техника, оборудование и т.д.

- Основная зарплата (оклад) основного персонала компании.

- Дополнительная зарплата для основного персонала – сюда включаются различные надбавки и доплаты к основной зарплате согласно Трудовому Кодексу и т.д. Дополнительная зарплата выражается как определенный процент от основной.

- Социальные отчисления – это различные фонды: социальный, пенсионный, страховой, фонд безработицы, фонд платы при несчастных случаях и т.д. Эти отчисления также считаются как процент от основной зарплаты.

- ОПР (общие производственные расходы) – затраты на сбыт продукции, внутрипроизводственные затраты, оплаты труда служащих и прочее (к примеру, по статье «ремонт» это расходы за закупку штукатурки, линолеума, клея и т.д.). Также является процентом от пункта D.

- Командировочные – это расходы на приобретение билетов, на оплату пребывания в гостинице, выдача суточных.

- Оплата работы контрагентов (сторонних компаний и организаций)

- Административные расходы – это содержание управленческого аппарата, своего рода «расходы на бюрократию».

Расчет себестоимости продукции может несколько отличаться в зависимости от сферы деятельности, могут, например, появляться дополнительные статьи расходов.

Объем производства и себестоимость — есть ли связь

Себестоимость продукции может варьироваться в зависимости от количества произведенной (или купленной) продукции. Этот принцип легко обосновывается элементарными примерами.

Предположим, вам нужно купить молоко (стоимость пачки – 60 рублей) и вы поехали в магазин на машине – дорога до магазина заняла полчаса. Тогда вы понесете следующие расходы:

- если принять стоимость часа времени за 100 рублей, то ваши расходы на молоко выросли на 50 рублей;

- амортизация (износ) вашего железного коня – ваши расходы вырастут, например, на 20 рублей.

Тогда формула себестоимости продукции примет вид:

Себестоимость = (стоимость партии продукции + расходы)/(объем продукции) = (60 + 50 + 20) / 1 = 130 рублей.

https://www.youtube.com/watch?v=J3l4QDlz3RU

Но если вы купили, допустим, 3 пачки молока, то себестоимость партии приобретенного продукта составит всего лишь: (3*60 + 50 + 20) / 3 = 83 рубля!

Именно этот принцип «больше продукции – ниже себестоимость» — позволяет крупным корпорациям успешно бороться с более слабыми конкурентами за счет выпуска гигантских объемов продукции, что снижает себестоимость, а значит и продажную стоимость продукции.

Как рассчитать себестоимость?

Расчет себестоимости товаров или услуг производится довольно просто. Необходимо посчитать непосредственную стоимость сырья и материалов, необходимых для производства одной единицы товара, либо затрат, возникающих при оказании конкретной услуги.

После этого, нужно понять, какой процент от общего объема товаров или услуг составляет какой-либо конкретный товар и услуга и выяснить общие постоянные затраты на их производство в течение определенного промежутка времени, например, месяца.

После этого следует разделить полученный объем постоянных затрат на количество выпускаемых за этот промежуток времени товаров или оказываемых услуг. Остается сложить полученную сумму со стоимостью материалов и сырья — и тогда вы получите непосредственную себестоимость!

(2 5,00 из 5)

Поделитесь своим комментарием

Что такое себестоимость. Виды себестоимости. Пример

Себестоимость является показателем качества производственного процесса. Дает представление о сильных и слабых сторонах компании. Себестоимость формируется на основе множества факторов: качество товара, объемы производства, оборудование, входящее в состав активов компании.

Что собой представляет себестоимость?

Себестоимость — это совокупность всех затрат на производство и реализацию товаров.

Показатель необходим менеджерам для полноценного управления компанией. Является обязательной составляющей управленческого учета. На основании размера себестоимости принимаются решения, касающиеся ценообразования. Показатель влияет на следующие моменты:

- рентабельность компании;

- прибыль организации.

ВАЖНО! Небольшая себестоимость с высокой наценкой – гарант прибыли компании, ее успешного развития. Но не все так просто. Если наценка будет слишком большой, спрос на товар будет стремительно падать.

Организация не может конкурировать с другими компаниями, так как последние предлагают привлекательные цены. Еще одна проблема – снижение затрат при производстве товаров.

Уменьшение расходов часто сопровождается снижением качества продукции, что неприемлемо.

Составляющие себестоимости

Себестоимость образуется из следующих затрат:

- Материальные. Включают в себя стоимость материала для производства, энергии.

- Заработная плата. В нее входит зарплата для всех сотрудников предприятия, а не только работников, которые непосредственно изготавливают товар.

- Отчисления на социальные нужды. Включают в себя траты на пенсионные отчисления, социальное страхование и прочее.

- Амортизация базовых средств. В данную категорию входят отчисления, связанные с износом оборудования.

- Иные затраты. Расходы на продажу товара, его перевозку, затраты на маркетинг.

Траты могут классифицироваться в зависимости от назначения издержек и их источников. Перечень включает в себя:

- Сырье.

- Топливо, затраченное производство.

- Отчисления по износу оборудования.

- Основная и дополнительная часть зарплаты.

- Командировочные.

- Расходы, возникшие в связи с работой сторонних организаций.

- Общепроизводственные траты.

- Расходы на социальные процедуры.

- Административные издержки.

Источники формирования себестоимости могут различаться в зависимости от типа производства.

Расчет себестоимости

Рассмотрим основные составляющие расчетов:

- Себестоимость товарной партии.

- Себестоимость единицы продукта.

- Расходы на рубль товара.

Составляющие можно взять из отчетов о прибылях и расходах, сметы трат на изготовление товара, приложения к бухгалтерскому отчету. Рассмотрим инструменты, используемые при исчислении:

- Условно-переменные. Траты являются неизменными. В них входят амортизационные начисления, зарплаты, расход на аренду торговых и производственных помещений.

- Переменные. Могут меняться в зависимости от выпуска товара.

Расчет будет зависеть от используемого инструмента.

Пример расчета полной себестоимости

Для расчета полной себестоимости требуется

- расходы по созданию бизнеса (уставной капитал и прочее) разбить на расчетный период;

- затем к тратам прибавить общепроизводственные расходы.

На основании этих расчетов можно получить данные о средней себестоимости единицы товара.

ПРИМЕР. На открытие организации потрачен миллион рублей. Полный период окупаемости составляет 60 месяцев. Месячные траты составляют 16 667 рублей.

Ежемесячные общие траты, в которые включены зарплаты, аренда, юридическая поддержка, равны 150 тысячам рублей. В месяц компания производит 1 000 штук продукции.

Среднемесячные производственные траты равны 500 000 рублей. Расчеты будут следующими:

16 667 + 150 тысяч + 500 тысяч / количество продукции в единицах. Результат расчетов составляет 667 на одну единицу продукции.

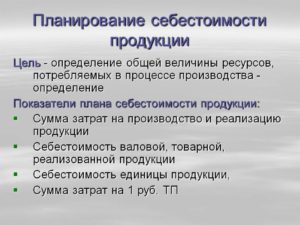

Для чего нужно планировать себестоимость?

Планирование и изучение себестоимости необходимо для следующих целей:

- Улучшение рентабельности компании на основании обнаружения областей, в которых можно снизить затраты.К примеру, компания нуждается в услугах юриста. Специалист работал в штате компании, что влекло большие издержки. Однако было принято решение о заключении договора на юридическое сопровождение с компанией.

- Увеличение внутрихозяйственных накоплений.

- Увеличение объемов производимой продукции.

Имеет смысл анализировать показатели себестоимости за разные периоды. Показатели следует рассматривать в контексте качества продукции. Не всегда снижение себестоимости – это хорошо. Если данный процесс сопровождается снижением качества товаров, то это негативный признак.

Что требуется для самостоятельного расчета себестоимости?

При проведении расчетов нужно помнить о следующих нюансах:

- Важно вести учет ЕНВД и УСН. Необходимо это не только для исчисления налогов, но и анализа хозяйственной деятельности.

- Учет издержек требуется вести по блокам. Требуется раздельно фиксировать затраты по базовой деятельности и расходы на управление.

- После подсчетов расходов требуется перенести показатели в разрезе реализованного или произведенного товара. Данная мера необходима для анализа фактической рентабельности.

Что даст правильное ведение расчетов? Это позволит найти показатели реальной прибыльности предприятия.

Связаны ли показатели себестоимости и объем производства

На данный вопрос сложно дать однозначный ответ. Связь будет определяться от показателей удельного веса. Это издержки, которые не имеют прямого отношения к производству. Рассмотрим бытовой пример.

Человек выращивает огурцы, применяя личное подсобное хозяйство. Платить налогов не требуется.

Показатели общехозяйственных издержек минимальны, а потому объемы товаров и себестоимость не будут влиять друг на друга.

Подводя итог

Себестоимость – крайне важный показатель, напрямую влияющий на качество управления бизнесом. Данный показатель влияет на ценообразование, рентабельность. Себестоимость определяется исходя из учетной документации.

Поэтому так важно вести учет. Нужно это не для налоговой и контролирующих органов, а для управленцев. Объективные показатели позволяют определить объективную рентабельность, прибыльность.

Задача менеджера – снизить себестоимость, но не уменьшать качество товара.

Себестоимость продаж: что включает в себя и как найти

Если вы осуществляете производственную деятельность или занимаетесь спекулятивной перепродажей определенных товарных позиций, себестоимость продаж является для вас наиболее значимым параметром. Для расчета данной величины необходимо наличие некоторых других показателей. Тонкости расчетных действий и основные правила будут рассмотрены в рамках данного материала.

Себестоимость представляет собой совокупность издержек (расходных направлений), которые ушли на производственный процесс продукции. Традиционно сюда относятся расходы, имеющие отношение к выпускаемым единицам продукции. Но возможным является и такой вариант расчетов, в рамках которых происходит распределение на стоимость конечной продукции расходов управленческого и коммерческого характера.

Это – один из базовых параметров, относящихся к бугалтерской отчетности, идущий непосредственно после выручки от реализации.

Если от выручки отнять параметр себестоимости продаж, получится валовая прибыль, которая может носить положительный и отрицательный характер.

Что касается прочих расходов общехозяйственного значения, они также выступают в качестве части финансового результата. Это еще не все, что входит в себестоимость продаж, поскольку данный показатель является весьма обширным и обобщенным.

Себестоимость продаж: разновидности и классификация

Параметр себестоимость продаж может быть рассмотрен в разрезе затратных направлений и элементов калькуляции. Существует несколько ключевых элементов затрат:

- материальная часть (к ней относится сырье, материалы, комплектующие изделия, расходы общепроизводственного значения);

- расходы на оплату труда персонала;

- отчисления с ЗП – страхование, пенсионные выплаты и прочие статьи;

- издержки, связанные с износом (амортизацией) основных средств.

Расчет по текущим расходам

Также существует классификация по статьям, которая имеет зависимость от отраслевых черт компании. Традиционно на практике встречается несколько основополагающих статей расходов:

- сырье и материалы;

- отходы возвратного типа;

- приобретенные комплектующие элементы;

- топливно-энергетические ресурсы;

- расходы по оплате труда;

- отчисления на нужды социального характера;

- затраты на производственное освоение;

- потери, связанные с браком;

- расходы на реализацию.

Рассматривая вопрос о том, что такое себестоимость продаж, стоит рассмотреть еще два классификационных признака. Она может быть средней или предельной.

В рамках полного показателя подразумевает объем всех растрат, связанных с производственной деятельностью, включающих коммерческие расходы.

Что касается предельной себестоимости, то она представлена ценой единицы продукции, которая произведена.

В рамках практики выделяют несколько ключевых разновидностей себестоимости.

- Цеховая. Она предполагает общую величину всех расходных частей, которые были понесены всеми структурами, влияющими на процесс создания продукта.

- Производственная. В ее рамках происходит учет расходов организации. Также здесь можно вести речь об общих и целевых затратах.

- Полная. Данный показатель предполагает тот факт, что к основным расходам приписываются деньги, ушедшие на конечный процесс реализации продукта. То есть сюда плюсуются расходы, связанные с логистикой.

Существует еще несколько терминов, определяющих показатель себестоимости.

Проведение анализа себестоимости

Себестоимость выступает в качестве важнейшего показателя для осуществления анализа, нацеленного на повышение производственной эффективности. Он может быть осуществлен в рамках нескольких направлений. Например, все расходы могут быть:

- переменными (имеющими зависимость от объема выпуска) – расходы на складирование и хранение, приобретение сырья, выплату заработной платы сотрудникам;

- постоянными затратами (не зависящими от количества произведенной продукции) – рекламные расходы, затраты на аренду помещения, зарплата управленческого персонала.

Виды издержек (расходов) на графике

Благодаря осуществлению данного вида анализа, можно заняться определением объемов производства, в рамках которых предприятие может окупить свои затраты, то есть добиться точки безубыточности и начать получать прибыль.

В качестве источника для аналитической деятельности выступает бухгалтерский учет, а также складские и производственные данные. Осуществлять анализ себестоимости на основании сведений публичной отчетности можно только обобщенно, определив лишь тенденцию затрат и прибыли (рост или падение).

Чтобы обеспечить проведение более глубоких аналитических мероприятий, необходимо использование данных, находящихся в учетной системе предприятия.

Как осуществлять расчетные мероприятия

Себестоимость проданных товаров имеет определенные методики подсчетов. Для определения данного показателя необходимо владеть информацией о других данных компании.

- Цена товарно-материальных запасов, которые имеются в наличии на начало года. Если этот показатель имеет различия с ценой ТМЦ на конец прошлого годового периода, стоит найти объяснение этому явлению.

- Вероятная стоимость покупок, предполагающая исключение товаров, которые были взяты в персональное применение.

- Затратные направления, которые использовались в целях оплаты труда работников. Из них необходимо исключить суммы, которые выделены для себя.

- Стоимость материалов и прочих снабженческих элементов.

Аналитический учет затрат

После определения всех этих параметров и элементов можно ответить на простой вопрос, как рассчитать себестоимость продаж и сделать это максимально рационально.

Ведь эти показатели являются наиболее важными, и они должны присутствовать в рамках ваших отчетных документов в обязательном порядке. Для осуществления расчетных действий необходимо сложить все эти параметры.

Для этого достаточно вычесть из суммы запасов сумму прочих показателей, и вам не составит труда заняться определением себестоимости продажи продукции.

Самые распространенные способы подсчетов

Традиционно генерирование общедоступной формулы происходит в соответствии с полноценным объемом учитываемых расходов. Существует несколько вариантов действий – нормативный вариант, по заказам, по процессам.

Каждый из них имеет базу в виде классического варианта определения полной себестоимости. Для того чтобы получить параметр полной себестоимости выпускаемых единиц продукции, необходимо просуммировать все величины цеховых и прочих растрах.

Цеховая себестоимость продаж состоит из нескольких компонентов:

- эксплуатация оборудования наряду с его практическим применением;

- расходы на электроэнергию и приобретение технологического топлива, применяемого в рамках производственного процесса;

- выплатные мероприятия по обязательствам, зарплата для основных рабочих;

- полноценный перечень цеховых расходов, включая амортизацию, инвентарь, различные отчисления.

Отдельное внимание обращается и на общепроизводственные затраты компании, которые подразумевают зарплату руководящего персонала, командировочные расходы, издержки на содержание сторожевой охраны. В связи с этим расчетные действия выполняются в определенной последовательности.

- Выявление издержек переменного типа, связанные с созданием одной продуктовой единицы с учетом затратных мероприятий.

- Определение видов и направлений расходов, непосредственно относящихся к типу выпускаемой продукции.

- Осуществление суммирования сопутствующих расходных операций, не имеющих отношения к затратам производственного типа.

Текущие издержки компании

Если величина полной себестоимости продукции будет повышена, произойдет увеличение стоимости ее реализации. А это негативным образом повлияет на показатель конкурентоспособности товара на рынке и на рейтинги компании.

Общий вид формулы

То, посредством какого способа будут рассчитываться расходы, имеет зависимость от степени готовности продуктовых единиц. Обобщенный тип формулы имеет следующий вид.

- Производственные затраты:

Себестоимость = Материальные расходы + Отчисления по амортизации + Расходы на выплату заработной платы + Общие расходы. - Обобщенный тип формулы расчета полной себестоимости имеет следующий внешний вид, который важно принимать во внимание.

ПС = производственные затраты + непроизводственные расходы. - Расчет себестоимости продукта, который был реализован, осуществляется по следующему принципу:

СП = ПС + расходы коммерческого характера – остатки продукции, которая не была реализована. - Себестоимость производственного характера может быть подсчитана на основании следующей формулы.

ПС = стоимость валового продукта – изменения, прошедшие в остатках НЗП. - Себестоимость, связанная с валовой продукцией, равняется следующему значению:

ВС = Производственные издержки – непроизводственные направления – будущие расходы.

Итак, мы рассмотрели, какие направления себестоимость продаж включает в себя.

Чтобы иметь представление о деятельности компании в целом, необходимо грамотно осуществлять анализ и подсчитывать основные параметры.

Это позволит всегда быть в курсе необходимости принятия мер, которые нужны для совершенствования коммерческой деятельности и улучшения основных экономических показателей коммерческой деятельности.

https://www..com/watch?v=E0Wnoudhw&t=30s

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Что такое себестоимость, о калькуляции простыми словами | Бизнес кейс

18.09.2015

Основа любого бизнеса это процесс контроля, можно много говорить о желании, умении организовать и наличии стартового капитала, но все они становятся второстепенными без возможности проконтролировать. Почему так происходит?

*

Фактически любые модели (механизмы) построенные человеком требуют систематической «подстройки» ведь ничего нет вечного на этой планете, а когда речь заходит о моделях, построенных с использованием самих людей, то проблема усугубляется во много раз.

Увы, «человеческий фактор» никто не отменял, любой бизнес это в первую очередь модель взаимодействия между разными люди по достижению определенных целей, чаще всего получения прибыли.

Но возникает вопрос, как можно проконтролировать сам процесс функционирования и конечно проверить, насколько эффективна работа построенной модели.

Собственно именно для проведения контроля бизнес процессов, что невозможно без анализа и были разработаны и успешно внедрены такие показатели как себестоимость, рентабельность. Причем с развитием экономических отношений появились и более «продвинутые» в виде фондоотдачи, фондоемкость и так далее.

https://www.youtube.com/watch?v=UzapDwq1oRM

Сегодня речь пойдет о себестоимости как об одном из наиболее важных (если не самом важном) показатели экономического анализа работы бизнеса. Что же такое себестоимость?

Структура себестоимости для бизнеса

Относительно структуры себестоимости можно выделить два основных момента:

- Во-первых, существует так называемая чистая структура себестоимости. Данная градация разработана и ведется как накопительная общих расходов по отдельным направлениям (блокам или статьям). Можно отметить, что градация разработана для большого бизнеса, для небольших ИП или ООО столь сложная система не нужна. Правда для полноценного анализа и тем более составления бизнес-плана стоит применять расширенную структуру.

- Сырье задействованное в основном производстве (деятельности) сюда входят -материалы, комплектующие, полуфабрикаты, агрегаты, узлы

- Расходы энергоносителей – бензин, соляра, электроэнергия, другие виды топлива (в отдельных видах производства это одна из самых значимых статей расходов).

- Амортизация основных фондов — оборудования, станки, техника, витрины, холодильники, стеллажи.

- Заработная плата основного персонал, включая обязательные платежи и налоги

- Общепроизводственные расходы – заработная плата обслуживающего персонала, расходы на рекламу, содержание офиса и так далее.

- Работы сторонних организаций (контрагентов), аутсортинг или просто договора подрядов

- Административные расходы — расходы на содержание аппарата управления, уплата налогов.

Кроме того себестоимость принято классифицировать по элементам издержек производства, при этом отдельная статья или блок может иметь в своем составе несколько разных элементов.

Основные элементы себестоимости издержек:

- издержки, связанные с подготовкой производственных мощностей, запуска;

- затраты, отражающие инвестиции в технологии, производство, управленческие решения;

- вложения в развитие научно-технической базы, опытно-конструкторские проекты, исследования;

- издержки, отражающие сервисную составляющую процесса выпуска товаров;

- инвестиции в улучшение условий труда;

- зарплата, отпускные, социальные отчисления;

- обязательные (страховые) платежи (взносы);

- приобретение основных фондов, амортизация;

- закупка сырья, материалов;

- прочие затраты (включая социальные расходы, в том числе и по «решениям вопроса»);

Как самостоятельно рассчитать себестоимость

На самом деле самостоятельный расчет себестоимости по конкретному бизнесу дело не сложное, но мелочь соль как всегда в деталях:

- Первое необходимо вести полноценный учет деятельности, причем имеется ввиду, не учет для налогообложения (об этом говорили в статья учет для ЕНВД и учет для УСН), а именно хозяйственной деятельности. В России бухгалтерский учет и как следствие калькуляция себестоимости и налоговый учет издержек, разные вещи.

- Второе – учет издержек должен вести по блокам, то есть затраты на основную деятельность и расходы на управление (общие). Кстати это касается и ведения калькуляция по магазинам.

- Третье – после подведения общих итогов, то есть расчетов сколько было потрачено, обязательно переносить в разрезе реализованной или произведенной продукции. Это даст возможность посмотреть реальную рентабельность бизнеса. Именно поэтому когда говорят, что наценка в торговле составляет 100-150%, это абсолютно не означает, что рентабельность бизнеса аналогична. Если из наценки убрать расходы, связанные с реализации продукции и браком (потерями) наценка уменьшится до 50-70%, увы, издержки в этом бизнесе большие.

В конечном итоге Вы выйдите на свои показатели реальной прибыльности бизнеса, что очень важно для любого стартапа.

Часто слышу вопрос, насколько себестоимость связанна с объемом производства?

Однозначного ответа тут нет, все зависит от того насколько высок удельный вес общехозяйственных расходов, то есть издержек прямо не связанных с производством.

https://www.youtube.com/watch?v=MQ3z6cA9liU

К примеру, если Вы построили собственную теплицу и выращиваете в ней огурцы, при этом используете ЛПХ (что дает право не платить налоги), то уровень общехозяйственных издержек будет минимальный, даже можно заказать что таких затрат не будет вообще. Соответственно объемы практически не влияют на себестоимость, другое дело когда есть фирма с персоналом, уплата налогов, то в этом случаи такое влияние будет прослеживается и чем больше производство тем ощутимей данный процесс.

На этом все, будут вопросы, задавайте

Бухгалтерия для начинающих занятие 15 Себестоимость

Дата загрузки: 2014-04-26

Понятие себестоимости, виды, формы и пример расчета Ссылка на основную публикацию

Себестоимость — что это? Понятие. Компоненты себестоимости

Выпуск любой разновидности товара или оказание услуги связано с предварительными материальными вложениями в производство. Как гласит современная экономическая теория, сумма всех затрат соответствующих типов и называется себестоимостью.

Себестоимость в теории

Под термином «себестоимость» экономисты подразумевают суммарные расходы предприятия в материальном выражении. Такие затраты напрямую связанны не только с производством продукции, но и с ее реализацией.

Каждое предприятие или компания в общую сумму издержек, которую можно назвать полной себестоимостью продукции, включает траты на сырье, топливо, электричество, оплату рабочей силы, выплаты по социальным обязательствам, возмещении амортизации и так далее.

Себестоимость и прибыль

На прибыльность организации непосредственным образом влияет снижение соответствующих материальных затрат на производство и реализацию продукции.

задача предприятия заключается в соблюдении уровня качества выпускаемого товара или предоставляемых услуг на должном высоком уровне.

Если данное правило будет проигнорировано, товар перестанет соответствовать запросам клиентов и потенциальных потребителей, следовательно, спрос снизится, что станет причиной проблем с выручкой.

То есть важнейшим критерием эффективности ведения любого бизнеса является выбор методов, с помощью которых компания будет проводить калькулирование себестоимости.

Составляющие компоненты себестоимости

Если рассматривать себестоимость детально, необходимо знать какие виды издержек включают в нее современные экономисты:

- расходы на подготовку производственных мощностей, а также их запуск в действие;

- расходы, под которыми подразумеваются инвестиции в производство товара, внедрение различных управленческих решений, применение разных по содержанию технологий;

- расходы на развитие научной и технической базы, а также проведение исследований и разработку опытно-конструкторских проектов;

- затраты на усовершенствование условий труда;

- расходы на материалы и сырье;

- затраты на выплату отпускных, зарплат, социальных отчислений;

- траты на закупку основных фондов, отчисления на амортизацию;

- расходы на страховку.

По мнению специалистов, наибольшую долю в рамках традиционной структуры производства занимают затраты на производство, связанные с закупкой материалов и сырья для последующей переработки.

Для ряда отраслей промышленности данная статья затрат составляет более 80 процентов от совокупного объема расходов.

В некоторых случаях в себестоимость товара могут включаться «простои» производства или прочие моменты, когда фабрика работает в холостую, например, выпуск бракованной продукции.

Статьи расходов, не входящие в себестоимость

К главной составной части себестоимости не относятся такие компоненты, как недополученная прибыль либо затраты, которые возникли в связи с выполнением проектов, которые были приостановлены по объективным причинам, независящим от руководства производства. В себестоимость также не включаются материальные ресурсы, которые расходуются на обслуживание мощностей, которые по тем или иным причинам были «законсервированы».

Затраты на штрафы, судебные иски и прочие санкции, которые предписаны законом, также не относятся к числу издержек на производство товара. По мнению некоторых экономистов в себестоимость производства не должна включаться не подлежащая взысканию или списанная дебиторская задолженность.

Классификация издержек

Существует два типа классификации издержек, формирующих стоимость товара. В первом случае можно рассматривать однородные компоненты себестоимости, например, заработная плата рабочим, или комплексные составляющие, под которыми могут значиться траты на закупку оборудования.

https://www.youtube.com/watch?v=jcObl35A5Wk

Вторая классификация делит издержки на затраты постоянного и переменного характера. Величина постоянных издержек напрямую не зависит от объемов производства (например, аренда производственных площадей), в то время как переменные траты прямо пропорциональны нарастающему или спадающему темпу производства (например, расходы на сырье, оплату труда и так далее).

Основные статьи расходов

В формировании полной себестоимости учитывается огромное количество типовых статей издержек. Для подсчета производственной себестоимости необходимо придерживаться таких типовых статей расходов:

- траты на сырье и расходные материалы;

- заработная плата рабочих;

- покупка дополнительных материалов, плата за услуги подрядчиков;

- издержки на амортизацию и содержание помещений;

- затраты на маркетинг и освоение новых каналов сбыта;

- издержки на логистику, упаковку и доставку.

Каждый из приведенных в списке критериев может стать основанием для проведения перерасчета себестоимости в отношении конкретного показателя, который способен отражать анализируемый объем производимого товара – метры, тонны и так далее. Таким образом, можно подсчитать необходимое количество персонала для производства определенного числа продукции или стоимость сырья, которого будет достаточно для производства тысячи метров труб из металла.

Как уменьшить себестоимость

Чтобы сделать бизнес более рентабельным, каждое производство периодически проводит анализ себестоимости каждой категории выпускаемой продукции. Делается это с целью дальнейшего снижения издержек, что сможет способствовать увеличению эффективности бизнеса. Современная экономическая теория выделяет следующие методы уменьшения затрат:

- внедрение программ экономии ресурсов, которые подразумевают под собой более бережливый расход сырья;

- оптимизация трудовых процессов, сведение к минимуму простоев;

- внедрение и освоение современных технологий на производстве;

- принятие мер, которые способствуют снижению трат на этапе реализации продукции;

- сокращение численности управленческого персонала.

В большинстве случаев предприятия и организации принимают все вышеперечисленные методы комплексно. Однако приоритетным становится всегда одно направление, которое в индивидуальном порядке выбирается для каждого производства.

Себестоимость и сырье

Издержки материального плана отражают цену приобретаемых у поставщиков материалов, сырья, полуфабрикатов, комплектующих, аутсорсинговых услуг, а также услуг, которые связаны с доставкой материалов и сырья. В некоторых случаях в себестоимость также включаются издержки на поиск оптимальных поставщиков, например, оплата комиссионных менеджерам по закупкам.

Сумма издержек в данном контексте может колебаться в зависимости от политики построения процессов производства. К примеру, некоторые предприятия могут самостоятельно обеспечивать себя всем необходимым сырьем, не прибегая к услугам сторонних поставщиков. В таких ситуациях себестоимость рассчитывается с учетом материальных издержек на добычу нужных ресурсов.

Стоимость материалов и сырья рассчитывается исходя из рыночных цен, устанавливаемых поставщиками, комиссий и всех остальных сопутствующих издержек, к примеру, компенсации услуг брокеров, таможенных пошли и прочее.

Себестоимость и заработная плата

Персонал является основой ведения любого бизнеса. Именно поэтому издержки на персонал всегда представляют собой один из наиболее объемных сегментов себестоимости. На сегодняшний день существует два способа подсчетов издержек, которые связаны с оплатой труда работников организации.

Если следовать первому методу, затраты на оплату труда необходимо разделить на 2 вида – первый тип связан непосредственно с материальной компенсацией труда людей, выполняющих работу, второй тип отражает материальные обязательства перед различными социальными фондами.

Поклонники второго метода используют услуги аутсорсинга, когда трудовые функции предприятия передаются другой организации, а также аутстаффинга, которой подразумевает под собой прием на работу специалистов, которые фактически зарегистрированы официально в сторонней компании.

Второй метод не подразумевает под собой необходимость уплачивать отчисления в социальные фонды.

https://www.youtube.com/watch?v=RAhbTnXEdAw

К основным статьям затрат в части заработной платы относятся премии, оклады, мотивирующие выплаты, а также траты, которые связаны с индексацией различных трудовых компенсаций. Декретные выплаты и прочие социальные компенсации осуществляются фондами государственного значения.

Себестоимость и прочие расходы

Некоторые экономисты в расчете себестоимости определяют еще одну экономическую категорию под названием «прочие расходы».

Данная категория издержек подразумевает под собой оплату страховых и налоговых отчислений, компенсацию кредитных процентов, выполнение обязательств в сфере экологии, компенсацию услуг, связанных с расчетно-кассовым сопровождением, выполнением ремонта, осуществлением связи.

Читайте еще: Что такое оборотные средства предприятия