Списание – процедура, которая проводится при истечении срока годности. Наиболее актуальна она для фирм, реализующих скоропортящуюся продукцию. Списание выполняется в соответствии с определенным порядком. Ему нужно обязательно следовать.

- Нормативное обоснование

- Продукты питания

- Материалы

- Противогазы

- Медикаменты

- Первичная документация по просрочке

- Проводки

- Налоговый учет

- Списание товаров с установленным сроком годности: учет и налогообложение

- Срок годности товара

- Документальное оформление

- Испорченные продукты на корм животным

- Уничтожение просроченных товаров

- Как сделать акт списания по окончанию срока годности

- Порядок списания товара с истекшим сроком годности

- Как правильно списать лекарственные средства с истекшим сроком годности

- Списание товара с истекшим сроком годности

- Как составляется акт списания документов: 5 основных способов

- Учет товара с истекшим сроком годности

- Как списать товар с истекшим сроком годности: подробный алгоритм действий

- Списание товара с истекшим сроком годности

- Учёт продукции с закончившимся сроком годности

- Как списать товар с истёкшим сроком годности?

- Документы для списания товара с истёкшим сроком годности

- Отличие утилизации от уничтожения

- Бухгалтерские проводки при списании товара с истёкшим сроком годности

- Особенности списания отдельных видов товаров

- Как списать товар, которого нет на складе или в магазине

- Как списать недостачу при инвентаризации

- Как определить цену товара, который подлежит списанию

- Списание товара, пришедшего в негодность

- Реализация и списание просроченного товара

- Списание образцов товара

- Как списать украденный товар

Нормативное обоснование

Статья 472 ГК РФ содержит прямой запрет на реализацию просрочки. Нельзя также продавать товар, срок годности которого подходит к концу. Продукция должна реализовываться с тем расчетом, чтобы покупатель успел ее употребить.

Второй важный нормативный документ – ФЗ №2300-1 «О защите потребительских прав» от 7 февраля 1992 года. В статье 5 этого ФЗ прописан перечень продукции, на которую должен устанавливаться срок годности. В частности, это следующие изделия:

- Продукты питания.

- Медикаменты.

- Косметические средства.

- Парфюмерия.

- Бытовая химия.

Если на изделиях из рассматриваемого перечня не прописан срок годности, продавать их нельзя. Что делать с такими изделиями? Существует два варианта:

- Возврат поставщику.

- Уничтожение.

Уничтожение осуществляется по решению органа госнадзора. Уничтожать по решению компании можно следующие группы изделий:

- Испорченная пища, которая может быть опасна в употреблении.

- Продукция, происхождение которой неизвестно.

Во всех остальных случаях требуется экспертное заключение. Рассмотрим особенности списания каждой категории в отдельном порядке.

Продукты питания

Для каждого наименования товара есть свой срок годности. Предполагается, что на протяжении этого срока товар сохранит свои характеристики. После утраты этих характеристик продукцию продавать нельзя.

Что делать фирме, если срок годности истек? Нужно сформировать акт о списании товара. В нем указывается основная информация: название продукции с истекшим сроком годности, количество изделий. На основании этого акта продукция изымается из торговых складов.

Материалы

В статье 11 ФЗ №89 указано, что фирмы обязаны утвердить нормативы образования отходов и порядок их инвентаризации. Компании, деятельность которых связана с образованием отходов, имеют следующие обязательства:

- Соблюдение экологических норм.

- Формирование нормативов и лимитов отходов.

- Внедрение технологий, снижающих образование отходов.

- Мониторинг экологического состояния среды.

- Своевременную ликвидацию просроченных материалов.

Списание просрочки – это необходимая мера безопасности. Нужна для предупреждения опасности для людей/окружающей среды.

Противогазы

Противогазы относятся к категории «Гражданская оборона». Списывать их нужно на основании акта технического состояния. Списываются те противогазы, которыми нельзя больше пользоваться в связи с состоянием (изношенность, дефекты). Степень удовлетворительности состояния оценивается комиссией. На нее возлагаются следующие функции:

- Осмотр изделий.

- Проверка документации к противогазам.

- Установление степени изношенности.

- Определение продолжительности эксплуатации.

По итогам проверки оформляется акт технического состояния. К нему прилагается подтверждение от комиссии о том, что противогазы больше нельзя эксплуатировать.

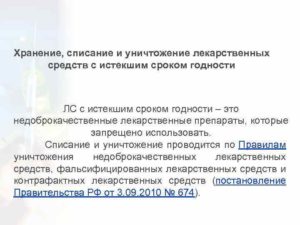

Медикаменты

Компания должна назначить сотрудника, который будет нести ответственность за списание медикаментов. На него возлагаются следующие функции:

- Проверки срока годности (раз в 3 месяца).

- Формирование документов на медикаменты с истекающим сроком.

- Изъятие из продажи медикаментов с истекшим сроком.

Заведующий учреждения должен сформировать комиссию, которая подтвердит наличие просроченных лекарств. По итогам работы комиссии составляется опись-акт. Этот акт утверждается. И только после утверждения предоставляется разрешение на списание медикаментов. Уничтожаются они в присутствии комиссии.

Первичная документация по просрочке

Последовательность мероприятий по списанию определяется самой фирмой. Нужно внести все необходимые нормы в локальные акты. В частности, в локальные акты следует внести эту информацию:

- Порядок обнаружения и изъятия из реализации просрочки.

- Порядок отправки просрочки на утилизацию.

- Документы.

Обнаружение просрочки подтверждается актами. В них указываются эти сведения:

- Название продукции (определяется на основании учетной номенклатуры).

- Количество просрочки.

- Место, где хранилась просрочка.

Первичка составляется по определенным формам. ТОРГ-15 подходит для подтверждения факта порчи. ТОРГ-16 подходит для подтверждения изъятия материалов из оборота.

ВНИМАНИЕ! Фирма может самостоятельно разработать бланки. При этом она должна следовать требованиям, прописанным в статье 9 ФЗ №402 от 6 декабря 2011 года.

ВАЖНО! Утилизация и уничтожение – это разные мероприятия. Утилизация не всегда обозначает уничтожение. Иногда после нее изделие можно использовать. И уничтожение, и утилизация осуществляются на основании заключения экспертизы и приказа руководителя.

Проводки

Списание может осуществляться по двум направлениям. Проводки будут различаться в зависимости от выбранного варианта:

- Счета 90 и 91. Утилизация.

- Счет 94. Уничтожение.

Типовые проводки, нужные при списании материалов:

- ДТ91 КТ76. Проведение экспертизы, на основании которой будет проводиться списание.

- ДТ19 КТ76. НДС с оплаты услуг по экспертизе.

- ДТ91 КТ41. Стоимость образцов, которые участвовали в экспертизе.

- ДТ91 КТ94. Списание себестоимости уничтоженной продукции.

- ДТ91 КТ76. Учет трат на услуги сторонней фирмы, специализирующейся на уничтожении материалов.

- ДТ62 КТ90. Выручка от продажи списанной продукции.

- ДТ90 КТ68. НДС с продажи товаров.

Рассмотрим все бухгалтерские проводки последовательно:

- ДТ41 КТ41. Учет некачественных материалов.

- ДТ91 КТ41. Направление продукции на экспертизу.

- ДТ91 КТ76. Фиксация в отчетности трат на экспертизу.

- ДТ19 КТ76. Фиксация в документах НДС за исследование.

- ДТ68 КТ19. Вычет налогового сбора.

- ДТ94 КТ41. Списание материалов, предназначающихся для уничтожения.

- ДТ91 КТ94. Учет убытков от порчи материалов.

Если материал утилизируется, вносятся эти проводки:

- ДТ62 КТ90. Выручка от продажи испорченных материалов.

- ДТ90 КТ68. Начисление НДС.

- ДТ90 КТ41. Списание себестоимости материалов.

Что подразумевается под реализацией изделий после их списания? Как уже упоминалось, утилизация не всегда обозначает уничтожение. К примеру, истек срок годности какого-либо продукта. Он может быть отправлен, к примеру, в приют для животных, на ферму.

Налоговый учет

В пункте 1 статьи 264 НК РФ указано, что прочие траты на производство/реализацию входят в состав расходов, являющихся базой для исчисления налога на прибыль. Такие расходы должны быть экономически обоснованными (статья 252, 265 НК РФ).

Утилизация и уничтожение – это обязанность фирмы, в процессе деятельности которой образуется просрочка. А потому соответствующие расходы могут снижать базу по налогу на прибыль. Соответствующая позиция содержится в письмах Минфина. К примеру, она есть в письме №03-03-06/1/30409 от 26 мая 2021 года.

https://www.youtube.com/watch?v=IOrVuq5qsww

То есть бухгалтер может воспользоваться вычетом по НДС, связанному с услугами по экспертизе/утилизации.

ВАЖНО! Учет трат по списанным материалам выполняется только тогда, когда вся процедура по списанию была правильно оформлена. Документируется каждый этап. На основании первички выполняются записи в бухучете.

Списание товаров с установленным сроком годности: учет и налогообложение

Не секрет, что продажа товаров с истекшим сроком годности запрещена. Они должны быть изъяты из продажи и уничтожены. Каким образом списать стоимость просроченных товаров и учесть расходы на их утилизацию?

Срок годности товара

Под сроком годности понимается период, по истечении которого товар считается непригодным для использования по назначению. Сроки годности указываются для пищевых продуктов, материалов и изделий, качество которых по истечении определенного срока с момента их изготовления ухудшается, т.е.

они приобретают свойства, представляющие опасность для здоровья человека, и в связи с этим утрачивают пригодность для использования по назначению. Продажа товара по истечении срока годности запрещена.

Обязанность установить срок годности на продукты питания, парфюмерно-косметические товары, медикаменты, товары бытовой химии и иные подобные товары возложена на изготовителя.Организация, реализующая просроченные товары, и ее должностные лица могут быть привлечены к административной, а в ряде случаев и к уголовной ответственности.

Продолжительность срока годности изготовитель определяет самостоятельно исходя из индивидуальных характеристик товара, влияющих на период сохранения данным товаром своих свойств.

Документальное оформление

Организациям, которые продают товары с установленным сроком годности, необходимо вести постоянный контроль для выявления просроченных товаров, поскольку товары с истекающим сроком годности необходимо изъять из оборота.

Выявить товары с истекшим сроком годности можно и во время инвентаризации.

Для отражения данных фактического наличия товаров в местах хранения и на всех этапах их движения в организации применяется инвентаризационная опись товарно-материальных ценностей ф. N ИНВ-3.

Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии на основании пересчета, взвешивания товарно-материальных ценностей отдельно по каждому месту нахождения и материально ответственному лицу или группе лиц, на ответственном хранении которых находятся ценности.

На выявленные при инвентаризации негодные или испорченные материалы и готовые изделия составляются соответствующие акты.

Для списания товаров с истекшим сроком годности используется акт о порче, бое, ломе товарно-материальных ценностей N ТОРГ-15.

Итоговые данные инвентаризации отражаются в ведомости учета результатов, выявленных инвентаризацией (N ИНВ-26). Согласно этой ведомости и заключению инвентаризационной комиссии руководитель организации принимает решение о списании с баланса испорченных товаров.

Испорченные продукты на корм животным

Пищевая продукция, запрещенная для употребления в пищу, может быть использована на корм животным, в качестве сырья для переработки или для технической утилизации согласно п. 16 ч. 3 Постановления Правительства РФ от 29.09.1997 N 1263 «Об утверждении Положения о проведении экспертизы некачественных и опасных продовольственного сырья и пищевых продуктов, их использовании или уничтожении».

Реализация товаров с истекшим сроком годности на корм скоту по сниженным ценам в бухгалтерском учете организации оформляется как обычная продажа товаров. Как правило, с признанием расходов для целей налогообложения в этом случае проблем не возникает, поскольку имеется доход от продажи товаров.

Обосновать сниженную цену на товары с истекшим сроком годности можно на основании следующих документов (пример 1): — результатов экспертизы просроченных товаров, подтверждающих возможность использования товаров с истекшим сроком годности на корм животным (экспертизу проводит Роспотребнадзор); — решения подразделения Роспотребнадзора об использовании испорченных товаров на корм животным; — договора на реализацию просроченной продукции;

— накладных и актов на передачу просроченного товара.

https://www.youtube.com/watch?v=rwbf3S7gNcw

Пример 1. В результате инвентаризации были выявлены просроченные продовольственные товары на сумму 10 000 руб. Товары учитываются по покупной стоимости. Руководитель организации принимает решение продать просроченные товары свиноводческому комплексу. Несколько единиц товаров на сумму 200 руб. были направлены на экспертизу, стоимость которой составила 2360 руб.

, в том числе НДС — 360 руб. Товары с истекшим сроком годности проданы свиноводческому комплексу за 5500 руб., в том числе НДС — 838,98 руб. В учете произведены записи: Д-т сч. 41 «Товары», субсч. «Товары с истекшим сроком годности», К-т сч. 41 «Товары», субсч. «Товары на складах», 10 000 руб. списаны просроченные товары; Д-т сч. 44 «Расходы на продажу» К-т сч. 41 «Товары», субсч.

«Товары с истекшим сроком годности», 200 руб. товары переданы на экспертизу; Д-т сч. 44 «Расходы на продажу» К-т сч. 60 «Расчеты с поставщиками и подрядчиками» 2000 руб. отражены расходы на экспертизу товаров; Д-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям» К-т сч. 60 «Расчеты с поставщиками и подрядчиками» 360 руб.

отражен «входной» НДС по экспертным услугам; Д-т сч. 60 «Расчеты с поставщиками и подрядчиками» К-т сч. 51 «Расчетные счета» 2360 руб. оплачены услуги по проведению экспертизы; Д-т сч. 68 «Расчеты по налогам и сборам», субсч. «НДС», К-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям» 360 руб. предъявлен к возмещению «входной» НДС по экспертным услугам; Д-т сч.

62 «Расчеты с покупателями и заказчиками» К-т сч. 90 «Продажи», субсч. 1 «Выручка», 5500 руб. реализованы просроченные товары свиноводческому комплексу; Д-т сч. 90 «Продажи», субсч. 2 «Себестоимость продаж», К-т сч. 41 «Товары», субсч. «Товары с истекшим сроком годности», 9800 руб. списана покупная стоимость просроченных товаров; Д-т сч. 90 «Продажи», субсч.

3 «Налог на добавленную стоимость», К-т сч. 68 «Расчеты по налогам и сборам», субсч. «НДС», 838,98 руб. начислен НДС с реализации просроченных товаров; Д-т сч. 90 «Продажи», субсч. 2 «Себестоимость продаж», К-т сч. 44 «Расходы на продажу» 2200 руб. расходы на экспертизу списаны в расходы; Д-т сч. 99 «Прибыли и убытки» К-т сч. 90 «Продажи», субсч.

9 «Прибыль/убыток от продаж», 7338,98 руб. (9800 + 2200 — (5500 — 838,98))

отражен убыток от реализации просроченных товаров.

Уничтожение просроченных товаров

Уничтожение товаров с истекшим сроком годности

Как сделать акт списания по окончанию срока годности

Процесс выявления и списания таких лекарственных средств предусматривает несколько важных этапов:

- Инвентаризация:

- выявление и фиксация недоброкачественных ЛС;

- внесение сведений в инвентаризационные ведомости (с подписями членов инвентаризационной комиссии и лиц с материальной ответственностью);

- отражение этих данных в бухгалтерской документации.

Для фиксации данных о порче ЛС можно применять следующие формы:

- №ТОРГ-15 и №ТОРГ-16, утвержденные Постановлением Госкомстата России № 132 от 25 декабря 1998 года «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций»;

- формы из Методических рекомендаций для практических и научных работников, утвержденных Приказом Минздрава России № 98/124 от 14 мая 1998 года.

- Актирование.

Порядок списания товара с истекшим сроком годности

Акт о порче товарно-материальных ценностей по форме № А-2.18 заполняется членами инвентаризационной комиссии в тот момент, когда эта порча выявлена. На каждую группу испорченных активов составляется отдельный акт (например, на медикаменты, тару и др.).

К нему присовокупляются объяснительные виновных в порче лиц (если такие установлены).

Этот документ составляется в 3 экземплярах: один экземпляр акта должен будет остаться у материально ответственного лица и быть использован для приложения к отчету при списании матценностей.

- Сепарация. Отобранные для списания лекарственные средства уже нельзя хранить вместе с доброкачественными. Их нужно перенести в специальную «зону карантина» – отдельное выделенное место (п.

Как правильно списать лекарственные средства с истекшим сроком годности

С этой целью сооружают специальные накопители, в которых в несколько слоев размещаются пищевые отходы разного типа. Внутри накопителя обеспечивается контроль температурного режима.

Внимание Такой метод называют компостированием. Наиболее экологически чистый способ — помещение отходов в биотермические ямы. Итак, списание товаров имеет несколько аспектов: бухгалтерский, налоговый, правовой, экологический.

Существуют определенные особенности списания различных групп товаров. Важным моментом является уменьшение налогооблагаемой базы.

https://www.youtube.com/watch?v=YsFT5zA7gTY

Важно Однако продажа таких товаров почти всегда влечет убытки, поэтому имеет смысл не допускать их накопления в большом количестве. Утилизация или уничтожение товара направлены, прежде всего, на нейтрализацию вредных для потребителя свойств товара.

Утилизация более выгодна, потому что позволяет найти продукции новое применение.

Списание товара с истекшим сроком годности

Уничтожать без экспертной оценки допускается:

- пищевую продукцию, которая имеет явные признаки порчи и может быть опасна при употреблении;

- товары, собственник которых не может подтвердить их точное происхождение.

Каков порядок списания товарных потерь см. здесь. Оформление бухгалтерской первички по просроченным товарам Порядок списания определяет руководство компании.

Во внутрифирменных регламентах должен быть установлен:

- порядок выявления и изъятия из продажи товаров с истекшим сроком годности;

- порядок направления их на утилизацию или уничтожение;

- порядок документального оформления всего процесса.

По общему правилу выявление негодных к продаже товаров актируется. В акте указываются: наименования товаров (по учетной номенклатуре), количество, местонахождение на момент истечения срока годности.

Как составляется акт списания документов: 5 основных способов

К СВЕДЕНИЮ! Если уничтожаемые вещества являются взрывоопасными или легко воспламеняемыми, их самостоятельная утилизация запрещена. Акт об уничтожении После утилизации членами комиссии заполняется специальный акт.

В нем нужно отразить такую информацию:

- дата утилизации;

- место, где это произошло;

- данные всех членов комиссии по уничтожению (ФИО, должности, места работы);

- причины, по которым ЛС направлены на утилизацию;

- список уничтожаемых медикаментов (название, количество единиц, особенности упаковки, тары);

- наименование собственника утилизируемых активов (фирмы или ИП) и его данные;

- обоснование способа утилизации (для каждого лекарства из списка).

ВНИМАНИЕ! Акт об уничтожении должен быть подписан всеми членами комиссии и скреплен печатью ликвидационного предприятия.

Учет товара с истекшим сроком годности

ВНИМАНИЕ! Расходы на утилизацию зависят не только от тарифов фирмы, но и от особенностей утилизации тех или иных лекарственных препаратов: например, таблетки уничтожить значительно легче, чем лекарства в аэрозольной форме, отсюда и более высокая стоимость утилизации последних. Влияет на стоимость уничтожения также упаковка лекарств, их вес, объем.

После непосредственного уничтожения фирма-исполнитель выдает заказчику счет на услуги, после чего оформляется Акт приемки выполненных работ (он обычно стандартный). Налоговый кодекс предписывает учитывать эти траты при начислении налога на прибыль (п.

1 ст. 264 НК РФ).

Как списать товар с истекшим сроком годности: подробный алгоритм действий

Приказом Минздрава России № 382 от 15 декабря 2002 года. Она действительна в отношении следующих лекарственных средств:

- чей срок годности истек;

- которые по какой-либо причине пришли в негодность;

- фальсификатов;

- контрафактной лекарственной продукции;

- подделок, официально зарегистрированных в РФ лекарственных торговых марок.

Регламент относительно уничтожения таких ЛС утвержден законодательством РФ:

- в Постановлении Правительства РФ от 03 сентября 2010 года №674 – для большинства медпрепаратов;

- в Приказе Минздрава РФ от 12 ноября 1997 года №330 – если лекарства относятся к психотропам или наркотическим средствам.

Обязанности владельцев некондиционных лекарственных средств Те юридические лица или индивидуальные предприниматели, в чьей собственности или ведении находятся лекарственные препараты, согласно п.

Списание товара с истекшим сроком годности

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта или звоните по телефону

+7 (499) 350-80-69 (Москва)

+7 (812) 309-75-13 (СПб)

Это быстро и бесплатно !

Реализация просроченной продукции недопустима по закону. ИП и компании, занимающиеся продажей скоропортящихся продуктов питания, должны знать, как осуществляется списание товаров с истёкшим сроком годности, а также как данная процедура отражается в документации предприятия либо ИП.

Учёт продукции с закончившимся сроком годности

В соответствии со статьёй 472 ГК РФ, продажа испорченного товара строго запрещена, однако его реализация допускается в случаях, если речь идёт о возврате некачественной продукции поставщику.

Продукт считается непригодным к употреблению после истечения установленного срока годности – отрезка времени, в течение которого производитель гарантирует качество и безопасность товара.

https://www.youtube.com/watch?v=L8CKqcxVblY

Сроки годности имеются у различной продукции, среди которой:

- парфюмерия;

- медицинские препараты;

- пища;

- косметика;

- и т. д.

Как списать товар с истёкшим сроком годности?

Просроченная продукция должна быть немедленно изъята из продажи, после чего у продавца имеется три варианта действий – вернуть нереализованный товар поставщику, утилизировать его или уничтожить.

В двух последних случаях фирма должна получить заключение соответствующей надзорного органа о степени безопасности продукта, подлежащего списанию.

Экспертиза включает в себя следующие исследования:

- товароведческую оценку;

- санитарное заключение;

- ветеринарное;

- эпидемиологическое;

- и т. д.

Уничтожить или утилизировать без соответствующей проверки можно лишь пищевые продукты и изделия, происхождение которых продавец не может определить или подтвердить.

Порядок оформления документального сопровождения процедуры списания устанавливается по усмотрению ИП или руководства конкретного предприятия. Стоит отметить, что все первичные учётные документы должны иметь сведения о хозяйственной деятельности торговой точки и реквизиты организации либо частного предпринимателя.

Во внутренних документах компании должны быть прописаны:

- порядок выявления испорченных продуктов;

- порядок определения дальнейших действий с некачественным товаром;

- документальное сопровождение процедуры.

Руководство организации и бухгалтерский отдел должны грамотно заполнить необходимые документы и обеспечить соответствующую утилизацию либо уничтожение непригодного к использованию товара.

Документы для списания товара с истёкшим сроком годности

В первую очередь составляется соответствующий акт по форме ТОРГ-15, содержащий в себе сведения о названии продукта, его количестве, месте и способе хранения, порядке изъятия из оборота. Он оформляется, например, если произошла порча продукции или нарушение её упаковки. Документ должен содержать подписи специально созванной комиссии.

Чтобы уничтожить товар, руководство фирмы должно издать соответствующий приказ и подписать акт о списании товара с истёкшим сроком годности по форме ТОРГ-16, фиксирующий факт принятия решения об избавлении от просроченного продукта.

Последний документ также содержит подписи членов созданной ранее комиссии и руководителя организации. Акт должен оформляться в трёх экземплярах.

Отличие утилизации от уничтожения

Под уничтожением просроченного товара понимается его полное снятие с реализации. При утилизации продукция, признанная непригодной к употреблению человека, может быть передана, например, на корм животным, для технической переработки и т. п.

Таким образом, в этом случае товар может быть использован, однако в других целях, нежели были предусмотрены для него первоначально.

Передача просроченной продукции на утилизацию оформляется тем же образом, что и сделка по продаже товара (накладными, передаточными актами и т. п.).

Бухгалтерские проводки при списании товара с истёкшим сроком годности

Как указывалось выше, выделяют два основных варианта списания – утилизация или уничтожение продукции. В первом случае используется Дт 91 (субсчёт «Прочие расходы») или Дт 90, если оформляется продажа испорченной продукции для применения в иных целях.

Во втором случае проводки осуществляются через счёт 94, касающийся недосдачи и убытков, нанесённых порчей товара.

В бухучёте процесс списания может отражаться следующим образом:

- Дт 41, Кт 41 (учёт некачественной продукции);

- Дт 91, Кт 41 (передача товара на специальную экспертизу);

- Дт 91, Кт 76 (отражение в отчётности затрат на проведённое исследование);

- Дт 19, Кт 76 (указание в документации суммы НДС за экспертизу);

- Дт 68, Кт 19 (вычет начисленного налогового сбора);

- Дт 94, Кт 41 (списание продукции, направляемой для уничтожения);

- Дт 91, Кт 94 (учёт в документации убытков от порчи продуктов);

- Дт 91, Кт 76 (указание в отчётности стоимости услуги уничтожения испорченного товара).

Если продукция подлежала утилизации, в бухгалтерской документации важно указать следующие 3 проводки – Дт 62, Кт 90 (для отражения выручки, полученной от реализации испорченного товара); Дт 90, Кт 68 (начисление НДС на данную сумму); Дт 90, Кт 41 (для списания себестоимости продукта).

Особенности списания отдельных видов товаров

Особое внимание следует уделять изъятию из продажи медицинских препаратов и лекарственных средств. За данную процедуру ответственен сотрудник, назначенный руководством организации.

https://www.youtube.com/watch?v=i9R54giI_8k

Он отвечает за проверку сроков годности всех имеющихся в его распоряжении медикаментов как минимум один раз в три месяца. После окончания проверки должна оформляться соответствующая справка, включающая в себя список лекарств, у которых кончился или подходит к концу срок годности.

Если речь идёт об утилизации продуктов питания, их транспортировка должна производиться отдельно от других недоброкачественных товаров, подлежащих списанию. С этой целью организация вправе использовать специальные контейнеры или упаковки, чтобы иметь возможность контролировать температурный режим.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас или оставьте заявку онлайн:

+7 (499) 350-80-69

(Москва)

+7 (812) 309-75-13 (СПб)

Это быстро и бесплатно !

Как списать товар, которого нет на складе или в магазине

Часто руководители бизнеса сталкиваются с вопросом, как списать товар, которого нет на складе или в магазине. Рассмотрим все возможные ситуации и порядок списания товара в каждой из них.

Как списать недостачу при инвентаризации

Для того чтобы списать недостачу, вы должны провести инвентаризацию товара на складе. Об этом мы писали в отдельной статье «Школы торговли» про проведение инвентаризации. Результаты инвентаризации оформляются документами ИНВ-3, ИНВ-19 и ИНВ-26, а также изданием приказа о результатах инвентаризации и наказании материально-ответственных лиц.

После проведения инвентаризации, определив одну из причин списания, вы можете предпринимать какие-либо дальнейшие действия: штрафовать виновных, относить траты к нормам естественной убыли, вносить изменения в учет и делать бухгалтерские проводки. В крайнем случае, если виновный не найден и недостачу нельзя списать без вопросов со стороны налоговой — заводить уголовное дело.

Например, за недостачу товара или его порчу в пределах норм естественной убыли никто не должен платить. А если эти затраты выше нормы — они закрываются за счет виновных лиц. В случае, если виновные не установлены, то убытки от недостачи списываются на финансовые результаты организации. По сути, если виновность персонала не доказана, а товар исчез, то несет убытки компания.

Как определить цену товара, который подлежит списанию

Суммы недостач списываются по фактической стоимости товара: цена покупки плюс расходы на его доставку и хранение.

Если вы торгуете чем-то, что после закупки нужно хранить в одной емкости, например, крупой, сахаром, мукой, то вы вправе в Учетной политике самостоятельно прописать способ определения суммы недостачи. Если у вас пропало 20 кг муки, то стоимость недостающего товара может быть рассчитана как 20 кг, умноженные на розничную отпускную цену этой муки.

Списание товара, пришедшего в негодность

Списание пришедшего в негодность товара — процесс довольно простой, поскольку, по сути, является этапом инвентаризации. Если в ходе проверки найдены испорченные продукты, их надо заактировать, представить комиссии, заполнить и подписать акты ТОРГ-15 или ТОРГ-16. Наличие этих документов позволяет списать товар.

Для актирования испорченных товаров, которые законно можно продавать после уценки, заполняется акт ТОРГ-15.

Он составляется в трех экземплярах и подписывается членами инвентаризационной комиссии с участием представителя руководства, материально-ответственного лица и при необходимости — представителем санитарного надзора.

Один экземпляр нужно передать в бухгалтерию для списания с материально-ответственного лица потерь, второй — оставить в проверяемом подразделении, а третий — отдать материально-ответственному лицу.

ТОРГ-16 применяется, если товар пришел в негодность и не подлежит дальнейшей реализации, в том числе и по причине истекшего срока годности. Составляется он также в трех экземплярах и передается тем же лицам, что и в случае с ТОРГ-15.

Реализация и списание просроченного товара

Иногда товары с истекшим сроком годности реализуются по сниженным ценам для дальнейшего использования, но не по прямому назначению, а, например, для переработки. Из них могут делать корма для животных, джемы, варенье и т.д.

Реализация просроченного товара допустима только по разрешению, полученному от органов государственного контроля. То есть нельзя просто уценить и продавать «просрочку». Надо или получать специальную бумагу, или списать просроченный товар и его уничтожить.

В некоторых случаях удается договориться с поставщиком скоропортящихся продуктов о возврате ему «просрочки».

По-другому поступают с теми товарами, которые невозможно продавать после истечения срока, так как они представляют опасность, например, лекарства, бытовая химия, косметика, парфюмерия. Есть специальные уполномоченные организации, которые занимаются утилизацией или ликвидацией таких продуктов.

Если, например, у вас магазин с порошками и моющими средствами, вы можете сразу заключить договор об их утилизации. И еще интересное дополнение. У производителей бытовой химии и лекарств обычно есть возможность принимать испорченные товары на утилизацию.

Поэтому вам лучше этот вопрос прояснить еще на стадии заключения договоров.

Списание образцов товара

Списание даже небольших партий товара — образцов — также необходимо оформлять. Если образцы передаются безвозмездно агентам по продажам, партнерам или выставляются на полках, бухгалтер должен заводить для отражения этих операции отдельный субсчет в счете «Товары».

Передачу бесплатных образцов надо оформить накладной на отпуск материалов на сторону по форме М-15. При передаче образцов торговым агентам и партнерам документы составляются в соответствии с договоренностью с будущим покупателем.

Это может быть оформлено договором, а может быть передано без оформления.

Во втором случае требуется сделать все первичные документы по передаче и получению образцов (по процессу приемки товара) и во внутренних документах прописать обоснования такой передачи.

https://www.youtube.com/watch?v=hAA00O1TAnU

Если образцы не передаются никому, а нужны для организации дегустации, то для этого нужно оформить накладную по форме ТОРГ-13 — на внутреннее перемещение и сохранить для отчетности. Накладную подписывает тот сотрудник, который выдает образцы товара посетителям на пробу.

Обратите внимание, что расходы на образцы, переданные на сторону, не могут уменьшить налогооблагаемую прибыль, так как не относятся к рекламным расходам. А вот расходы на дегустацию — это нормируемые рекламные расходы отчетного (налогового) периода. Это зачтется налоговой, если стоимость дегустационной продукции не превышает 1% выручки от реализации.

Имейте в виду, что налоговый кодекс предусматривает уплату НДС с безвозмездно переданных товаров — образцы попадают под эту категорию, и с них должен быть уплачен налог.

Как списать украденный товар

Чтобы списать украденный товар, вам нужно провести инвентаризацию, а также получить письменные объяснения материально-ответственных лиц по факту недостачи.

Далее издается приказ об отражении в бухучете недостачи и источниках ее погашения. Если в нем обозначено списание украденного товара на убытки, то это нужно отразить в бухучете, а если в приказе написано, что материалы необходимо передать в полицию, нужно написать заявление и передать его туда вместе с результатами инвентаризации.

Если виновное лицо будет найдено, недостачу нужно будет списать на него, если преступника не найдут, то полиция выдаст отказ в возбуждении уголовного дела. В таком случае украденные товары нужно будет списать на убытки, которые принимаются в налоговом учете вместе с подтверждающими преступление документами.