Расчет, особенности исчисления, спорные моменты Учетная политика для целей бухучета Налоговые проверки. Сообщение от Маруська а тут не имеет значения, что письмо о расторжении договора аренды получено предприятием только в сентябре.

Разница между нулевыми и аннулированными счетами-фактурами заключается в налоговых последствиях.

Декларация НДФЛ Справка 2-НДФЛ Расчет 6-НДФЛ Объект налогообложения Ставка НДФЛ Удержание НДФЛ Вычеты НДФЛ Компенсация и НДФЛ НДФЛ при увольнении НДФЛ за квартиру НДФЛ с дивидендов НДФЛ с материальной выгоды Льготы по НДФЛ ИП НДФЛ Штраф НДФЛ Уплата перечисление НДФЛ Возврат вернуть НДФЛ.

Возврат налогов, пеней, штрафов.

- Об аннулировании счетов-фактур (Миленина Н.В.)

- Ошибочно введенная счет-фактура на аванс

- Документы выписаны не на того контрагента: исправляем ошибку

- Как аннулировать счет-фактуру. Действия продавца и действия покупателя

- 1 thought on “ Как аннулировать ошибочно выписанную счет-фактуру на аванс без ндс ”

- Как правильно исправить счет-фактуру — НалогОбзор.Инфо

- Обязательные реквизиты счета-фактуры

- Право на вычет НДС

- Исправление ошибок

- Регистрация счетов-фактур

- Регистрация покупателем счета-фактуры в книге покупок: неверный номер, отражение исправленного счета, его аннулирование

- Регистрация счёта-фактуры покупателем в книге покупок и продаж

- Обязательные реквизиты

- Внесение изменений

- Какие СФФ попадают в КПП

- Если в книге не отражается СФ

- Если указан неверный номер

- Как аннулировать счёт-фактуру

- Как сторнировать СФ

- Как правильно аннулировать счет-фактуру?

- Аннулированный и нулевой счет-фактура — в чем разница?

- Зачем аннулировать счет-фактуру

- Как правильно аннулировать счет-фактуру продавцу

- Аннулирование счета-фактуры покупателем

- Итоги

- Как покупателю или продавцу аннулировать счет-фактуру?

- Причины аннулирования счета-фактуры

- Как аннулировать счет-фактуру продавцу?

- Как производит аннулирование покупатель и нужен ли для коррекции нулевой счет-фактура?

- Главный НДС-документ: правильно и вовремя

- Отметку об аннулировании на счете-фактуре ставить необязательно

- Не хотите отказываться от счетов-фактур без НДС — и не надо

- В накладной — одни единицы измерения, в счете-фактуре — другие

Об аннулировании счетов-фактур (Миленина Н.В.)

справку. Отчетность за 9 месяцев Последние статьи Главные новости В центре внимания Форум. Не работала с авансами по ндс. аванса по сути не было.

Получите быстрые ответы на нашем форуме! При этом не возникает вопросов по поводу того, как аннулировать счет-фактурутак как изменение налоговых обязательств покупателя и продавца будет отражаться в книгах покупок и продаж на основании корректировочного счета-фактуры.

Ошибочно введенная счет-фактура на аванс

В любом случае данные в книге покупок и продаж или доплистах по аннулируемому счету-фактуре всегда приводятся со знаком минус.

Декларация по УСН Условия применения УСН Переход на УСН УСН: Доходы Доходы минус расходы УСН Авансы УСН Счет-фактура при УСН УСН и Страховые взносы УСН и ЕНВД Расчет УСН ИП на УСН Переход с УСН на другой режим.

Приходите в нашу группу Есть вопросы? Страховые взносы Плательщики страховых взносов Начисление страховых взносов Тарифы размер страховых взносов Страховые взносы в ПФР Страховые взносы в ФСС Расчет исчисление страховых взносов Учет страховых взносов РСВ СЗВ-М 4-ФСС Проверка страховых взносов Уплата страховых взносов.

Случаи, когда можно обойтись без аннулирования, хотя исходный счет-фактура требует корректировок, перечислены в п. Распечатать В избранное Отправить на почту Отправить на почту Отправить.

Закон о бухгалтерском учете Документы бухгалтерского учета Ведение бухгалтерского учета.

Во 2 квартале «аннулировала ошибочно выписанную счет-фактуру на аванс без ндс» зарегистрирована счет фактура на аванс.

Приходите в нашу группу .

Как правильно аннулировать счет-фактуру? Налоговая ответственность Административная ответственность Уголовная ответственность Материальная ответственность Дисциплинарная ответственность.

Транспортный налог Декларация по транспортному налогу Ставки транспортного налога Расчет транспортного налога. Для этого бухгалтеру необходимо оформить дополнительный лист к книге покупок за 3 квартал, в котором в гр.

Порядок регистрации счетов-фактур и действия по заполнению книг продаж и книг покупок а также дополнительных листов к ним указаны в правилах ведения книг покупок и книг продаж, утв.

О проекте Обратная связь. Случаев, когда приходится аннулировать первоначальный счет-фактуру, немного: Поговорим теперь о том, как это правильно сделать.

Документы выписаны не на того контрагента: исправляем ошибку

Этот вопрос возникает в случае, когда счет-фактура в адрес контрагента выставлен по ошибке или требует замены.

Важно помнить, что он не заменяет исходный счет-фактуру, а лишь вносит в него корректировки, то есть существование корректировочного счета-фактуры возможно только совместно с первоначальным.

Получите быстрый ответ на форуме! Аннулируете ошибочную счет — фактуру, выписываете правильную.

По беременности и родам декретное Пособие по временной нетрудоспособности больничный Детские пособия.

Налог на имущество организаций Декларация налог на имущество организаций Плательщики субъект налога на имущество организаций Объекты налога на имущество организаций Налоговая база по налогу на имущество организаций Расчет исчисление налога на имущество организаций Уплата налога на имущество организаций.

https://www.youtube.com/watch?v=O-Y1Gjpemis

Рассеянный бухгалтер может выписать счет-фактуру счет-фактуру в адрес не того покупателя или ошибиться в его реквизитах.

Узнавайте первыми о важных налоговых изменениях Оформить подписку Любите соц. Реквизиты для уплаты налогов взносов Порядок уплаты налогов взносов Сроки уплаты налогов взносов Требование об уплате налога взноса.

Потом оказалось, что один контрагент заведен два раза, и по нему оказался незачтенный аванс, т.е.

Действия в этом случае зависят от периода, в котором имел место счет-фактура, требующий аннулирования, записи производятся в самих книгах или в дополнительных листах к ним.

Так, если регистрировать в книге покупок или продаж нулевой счет-фактуру, последствий для коммерсанта никаких не будет; в случае же с аннулированным счетом-фактурой не все так просто Всем свойственно ошибаться, поэтому ошибки в работе иногда возникают.

В любом случае ошибки нужно исправлять, но не всегда это делается одним и тем же способом. К примеру, исходный счет-фактура содержит информацию, не соответствующую действительности, и это требует корректировок.

НДС Декларация НДС Плательщики НДС НДС: Плательщики страховых взносов Начисление страховых взносов Тарифы размер страховых взносов Расчет исчисление страховых взносов Учет страховых взносов Единый расчет по страховым «авансам» СЗВ-М, СЗВ-СТАЖ ФСС Проверка страховых взносов Уплата страховых взносов.

Однако ситуации бывают разные: В результате налоговый вычет за 3 квартал оказался завышен, что было обнаружено уже после подачи декларации. Затем нужно подать уточненку, предварительно доплатив налог и пени во избежание штрафа п. При этом обязанность по выставлению нулевых счетов-фактур Налоговым кодексом для них не предусмотрена.

О том что нужно сделать в таких ситуациях, чтобы избежать налоговых последствий и не подвести своих контрагентов, расскажем в нашей статье.

Возможно у вас проблемы с нумерацией после всех операций — напишите бух. Камеральная налоговая проверка Выездная налоговая проверка Встречная проверка Документы для налоговой проверки Проведение налоговых проверок Проверка налоговых деклараций Налоговая проверка НДС Результаты налоговых проверок.

Последние статьи Налоговая декларация по НДС — сдача и оплата за 3-й квартал Составляем приказ о переходе на УПД — образец заполнения Универсальные передаточные документы Налоговая отчетность для ИП в году порядок сдачи Как аннулируя корректировочный счет-фактуру на уменьшение? Составление бухгалтерской отчетности Годовая бухгалтерская отчетность.

Как аннулировать счет-фактуру. Действия продавца и действия покупателя

ЕНВД Декларация ЕНВД Виды деятельности на ЕНВД Переход на ЕНВД Постановка на ЕНВД Торговля ЕНВД Услуги ЕНВД Коэффициенты ЕНВД К1, К2 Расчет ЕНВД Порядок исчисления ЕНВД Отчетность ЕНВД Уплата ЕНВД Снятие с ЕНВД.

Это происходит, например, при изменении стоимости товаров работ, услуг в связи с корректировкой их цены или количества.

Декларация по земельному налогу Объект земельного налога Уплата земельного налога Земельный налог для ИП.

Если коммерсант отразил ошибочную информацию в книгах покупок или продаж, ему важно знать, как аннулировать счет-фактуру и скорректировать записи в этих книгах.

Последние сообщения с форума Должны ли мы отчитываться при за учредителя перед налоговой при ликвидации?

1 thought on “ Как аннулировать ошибочно выписанную счет-фактуру на аванс без ндс ”

Как правильно исправить счет-фактуру — НалогОбзор.Инфо

Одним из обязательных условий применения вычета по НДС является наличие правильно оформленного счета-фактуры (корректировочного счета-фактуры) на приобретенное имущество (работы, услуги, имущественные права) или выплаченный аванс (п. 2 ст. 169, п. 1 ст. 172 НК РФ). НДС принимайте к вычету в сумме, выделенной в счете-фактуре (корректировочном счете-фактуре).

Счета-фактуры могут быть выставлены на бумаге и (или) в электронной форме (абз. 2 п. 1 ст. 169 НК РФ). Электронные форматы счета-фактуры и корректировочного счета-фактуры утверждены приказом ФНС России от 4 марта 2015 г. № ММВ-7-6/93.

Обязательные реквизиты счета-фактуры

Счета-фактуры должны содержать обязательные реквизиты, указанные:

- в пункте 5 статьи 169 Налогового кодекса РФ – в отношении счетов-фактур, которые поставщики (исполнители) составляют при отгрузке товаров (выполнении работ, оказании услуг), передаче имущественных прав;

- в пункте 5.1 статьи 169 Налогового кодекса РФ – в отношении счетов-фактур, которые поставщики (исполнители) составляют при получении от покупателя авансов (частичной оплаты) в счет предстоящих поставок;

- в пункте 5.2 статьи 169 Налогового кодекса РФ – в отношении корректировочных счетов-фактур, которые поставщики (исполнители) составляют при изменении стоимости (количества, объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Счет-фактура должен быть подписан в установленном порядке (п. 6 ст. 169 НК РФ).

Право на вычет НДС

На основании счетов-фактур (корректировочных счетов-фактур), оформленных в соответствии с правилами налогового законодательства, а также при выполнении других условий, перечисленных в статьях 171 и 172 Налогового кодекса РФ, организация может принять НДС к вычету (п. 2 ст. 169 НК РФ).

Налоговые инспекции не вправе отказать организации в вычете, если:

1) счет-фактура или корректировочный счет-фактура содержит все обязательные реквизиты, предусмотренные пунктом 5 или 5.1 и 5.2 статьи 169 Налогового кодекса РФ, и подписан лицами, указанными в пункте 6 статьи 169 Налогового кодекса РФ;

2) счет-фактура (корректировочный счет-фактура) содержит дополнительные реквизиты или сведения (письма Минфина России от 9 февраля 2012 г. № 03-07-15/17, ФНС России от 18 июля 2012 г. № ЕД-4-3/11915);

3) счет-фактура заполнен комбинированным способом (часть реквизитов заполнена вручную, а часть – на компьютере (п. 2 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137);

4) в счете-фактуре, в том числе в корректировочном счете-фактуре, допущены ошибки, которые не мешают идентифицировать:

- продавца (исполнителя) или покупателя (заказчика);

- наименование и стоимость реализованных товаров (выполненных работ, оказанных услуг, переданных имущественных прав);

- налоговую ставку и сумму НДС, предъявленную покупателю.

Это следует из положений пункта 2 статьи 169 Налогового кодекса РФ.

Исправление ошибок

Если в счете-фактуре (корректировочном счете-фактуре) допущена техническая ошибка, в первоначальный документ необходимо внести исправления. То есть выставить исправленный счет-фактуру.

Корректировочные счета-фактуры в таких случаях не составляйте. Даже если ошибка допущена при указании цены (тарифа), налоговой ставки или стоимости товаров (работ, услуг). Об этом сказано в письмах Минфина России от 8 августа 2012 г.

№ 03-07-15/102 и ФНС России от 12 марта 2012 г. № ЕД-4-3/4143.

Исправления в счета-фактуры, составленные по старым формам, вносятся по правилам, утвержденным постановлением Правительства РФ от 2 декабря 2000 г. № 914. Это следует из положений пункта 2 постановления Правительства РФ от 26 декабря 2011 г. № 1137 и письма Минфина России от 31 января 2012 г. № 03-07-15/11.

При исправлении счетов-фактур (в т. ч. корректировочных), составленных по формам, утвержденным постановлением Правительства РФ от 26 декабря 2011 г. № 1137, продавец (исполнитель) должен составить новые (исправленные) счета-фактуры (корректировочные счета-фактуры).

При этом в исправленном счете-фактуре нельзя изменять данные строки 1 первичного счета-фактуры. Вместо этого в строке 1а нужно указать порядковый номер и дату исправления первичного счета-фактуры.

Об этом сказано в пункте 7 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

При исправлении корректировочного счета-фактуры в новом экземпляре корректировочного счета-фактуры не допускается изменение показателей в строках 1 и 1б первичного корректировочного счета-фактуры. В этом случае заполняется строка 1а, в которой указываются порядковый номер и дата исправления.

https://www.youtube.com/watch?v=i153bqG7T6Y

Остальные реквизиты исправленного счета-фактуры (в т. ч. первоначально не заполненные или уточненные), включая изменение инициалов уполномоченного лица, подписавшего счет-фактуру, указываются в общем порядке.

Такой порядок предусмотрен пунктом 6 приложения 2 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Пример внесения изменений в первичный и корректировочный счета-фактуры

ООО «Торговая фирма «Гермес»» (продавец) и ЗАО «Альфа» (покупатель) заключили договор купли-продажи от 16 февраля 2021 г. № 18. Согласно этому договору «Гермес» поставляет «Альфе» следующие товары:

1. Сухое молоко – 10 000 пакетов. Отпускная цена одного пакета (без НДС) составляет 30 руб./пакет. Общая стоимость партии (без НДС) – 300 000 руб. (10 000 пакетов × 30 руб./пакет).

Сухое молоко облагается НДС по ставке 10 процентов (перечень, утвержденный постановлением Правительства РФ от 31 декабря 2004 г. № 908). Поэтому сумма НДС, которую «Гермес» предъявил «Альфе», составила 30 000 руб. (10 000 пакетов × 30 руб./пакет × 10%).

Таким образом, общая стоимость партии сухого молока (с учетом НДС) равна 330 000 руб. (300 000 руб. + 30 000 руб.).

2. Газированную воду – 10 000 бутылок. Отпускная цена одной бутылки (без НДС) – 15 руб./бутылку. Общая стоимость партии (без НДС) – 150 000 руб. (10 000 бутылок × 15 руб./бутылку).

Газированная вода облагается НДС по ставке 18 процентов (п. 3 ст. 164 НК РФ). Поэтому сумма НДС, которую «Гермес» предъявил «Альфе», составила 27 000 руб. (10 000 бутылок × 15 руб./бутылку × 18%).

Таким образом, общая стоимость партии газированной воды (с учетом НДС) равна 177 000 руб. (150 000 руб. + 27 000 руб.).

Товары были отгружены 17 февраля 2021 года. На отгруженные товары «Гермес» выставил «Альфе» счет-фактуру и зарегистрировал его в книге продаж.

При приемке товара выяснилось, что вместо 10 000 бутылок газированной воды «Гермес» отгрузил 11 000 бутылок. 20 февраля стороны заключили дополнительное соглашение к договору, в котором зафиксировали изменение объема поставки.

26 февраля «Гермес» оформил корректировочный счет-фактуру.

После оформления корректировочного счета-фактуры бухгалтер «Гермеса» обнаружил, что в счетах-фактурах (как в первичном, так и в корректировочном) неправильно указан адрес «Альфы» (вместо «ул. Михалковская, д. 20» указано «ул. Михалковская, д. 21»).

27 февраля «Гермес» оформил исправленные экземпляры счетов-фактур (как первичного, так и корректировочного).

Если до внесения изменений в первичный счет-фактуру к нему был составлен корректировочный счет-фактура, то в исправленном счете-фактуре показатели приводятся без учета изменений, отраженных в корректировочном счете-фактуре (п. 7 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Вносить изменения в ранее выставленные счета-фактуры (в т. ч. в корректировочные счета-фактуры) вправе только продавцы (исполнители). Это следует из положений пункта 7 приложения 1, пункта 6 приложения 2 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Счет-фактура (корректировочный счет-фактура) с внесенными в него исправлениями подписывается руководителем и главным бухгалтером организации или уполномоченными на то доверенными лицами (п. 6 ст. 169 НК РФ). Подробнее об этом см. Кто вправе подписывать счет-фактуру.

Ситуация: как поступить организации-продавцу, если на одну и ту же операцию она ошибочно выставила два счета-фактуры. Это обнаружилось после подачи декларации по НДС?

Придется скорректировать налоговую базу по НДС, пересчитать налог, а также известить об ошибке покупателя.

Из-за того, что счет-фактуру выставили повторно по одной и тоже операции, будут завышены и налоговая база по НДС у продавца, и налоговый вычет у покупателя. Поэтому, обнаружив такую ошибку, нужно выполнить следующие действия.

1. Аннулируйте повторно выставленный счет-фактуру в книге продаж.

Ведь именно на основании книги продаж определяют сумму НДС к уплате (п. 1 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Для этого заполните дополнительный лист к книге продаж за период, в котором была допущена ошибка, и отразите в нем сумму отгрузки и налога по ошибочно выставленному счету-фактуре со знаком минус (п.

11 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

2. Скорректируйте налоговую базу по НДС за тот период, в котором была допущена ошибка.

https://www.youtube.com/watch?v=VN5eZpPyMnA

Раз повторно выставленный счет-фактура был включен в общую сумму реализации за налоговый период, то с этой суммы был излишне начислен налог. А значит, у организации образовалась переплата. Поэтому нужно скорректировать налоговую базу и пересчитать налог.

И несмотря на то что такая ошибка привела к переплате по НДС, в данной ситуации надо подать в налоговую инспекцию уточненную декларацию. Скорректировать налоговую базу в текущем периоде нельзя.

Это объясняется тем, что общие правила, предусмотренные для исправления ошибок в соответствии с пунктом 1 статьи 81 и пунктом 1 статьи 54 Налогового кодекса РФ, в отношении НДС не применяются.

Уточненную декларацию сформируйте на основании исправленной книги продаж с учетом заполненного дополнительного листа (п. 5 раздела IV приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). Образовавшуюся переплату по налогу можно зачесть или вернуть.

3. Известите об обнаруженной ошибке покупателя.

Понятно, что ошибочно выставленный счет-фактура покупатель зарегистрировал в книге покупок. А на основании данных такой книги он формирует сумму налога, принимаемого к вычету (п. 1 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). Отразив же там лишний счет-фактуру, покупатель попросту завысил сумму вычета.

Вследствие этого возникает недоимка, из-за чего организации могут начислить пени и штрафы. Поэтому, как только обнаружили, что выставили счет-фактуру повторно по ошибке, обязательно сообщите об этом покупателю – направьте ему соответствующее уведомление.

На основании такого документа он сможет внести изменения в книгу покупок и также подать уточненную декларацию.

Ситуация: как исправить счет-фактуру, выставленный филиалом. В счете-фактуре ошибочно указан НДС по услугам, освобожденным от налогообложения. На момент обнаружения ошибки филиал был ликвидирован?

Новый счет-фактуру с необходимыми исправлениями должно выставить головное отделение организации.

Согласно пункту 3 статьи 169 Налогового кодекса РФ составлять счета-фактуры должны плательщики НДС, то есть организации. Филиал не является плательщиком НДС, поэтому он составляет счета-фактуры от имени организации, но с указанием своего КПП. Об этом сказано в письмах Минфина России от 13 апреля 2012 г. № 03-07-09/35 и от 26 января 2012 г. № 03-07-09/03.

Если счет-фактура был составлен с ошибками, а филиал, выставивший счет-фактуру, был ликвидирован, организация как плательщик НДС должна выставить покупателю исправленный счет-фактуру. Выставление счета-фактуры с выделенной суммой НДС в рассматриваемой ситуации является ошибкой и не относится к случаям, когда нужно выставлять корректировочный счет-фактуру.

В пункте 7 Правил заполнения счета-фактуры, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137, сказано, что для исправления счета-фактуры нужно составить новый счет-фактуру с правильными показателями. В строке 1а укажите порядковый номер и дату внесения изменений.

Поскольку исправленный счет-фактуру выставляет не филиал, а головное отделение организации, в строке 2б укажите КПП головного отделения. В графах 7–8 поставьте отметки «Без НДС» (п. 5 ст. 168 НК РФ, подп. «ж» и «з» п. 2 Правил, утвержденных постановлением Правительства РФ от 26 декабря 2011 г.

№ 1137).

Регистрация счетов-фактур

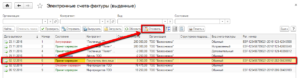

Все счета-фактуры, в том числе корректировочные и исправленные, выставленные продавцами (исполнителями) и полученные покупателями (заказчиками), должны быть зарегистрированы у них в книгах покупок и книгах продаж. На основании этих книг определяется сумма вычета (доплаты, восстановления) по НДС за налоговый период.

О порядке отражения в книге покупок и книге продаж исправленных или корректировочных счетов-фактур см.:

Регистрация покупателем счета-фактуры в книге покупок: неверный номер, отражение исправленного счета, его аннулирование

Чтобы не иметь проблем с налоговой инспекцией, нужно всё делать по букве закона. Как правильно регистрировать счета-фактуры (СФ) с учётом исправлений, как аннулировать и сторнировать счета в КПП? Вопросы сложные, но разрешимые.

Регистрация счёта-фактуры покупателем в книге покупок и продаж

Счёт фактуры является документом, без которого нельзя законным образом принять сумму налога на добавочную стоимость для компенсации или вычета.

Налоговая инспекция изучает информацию, занесённую в книгу покупок и продаж, а также журнал счетов фактур.

Если данные по этим документам совпадают, а нарушений при регистрации не выявлено, то заключённая сделка считается действительной и законной.

Регистрация счетов-фактур на аванс в 1С:ВДГБ описана в данном видео:

Обязательные реквизиты

Реквизиты, обязанные быть в СФ:

- код и дата оформления счёта;

- название, местонахождение, идентификационный код покупателя и плательщика;

- номера платёжно-расчётных документов (если нужно заплатить аванс за получаемый груз);

- название полученных товаров, их объём, описание оказанной услуги;

- цена за приобретённый товар, сделанную работу или оказанную услугу без учёта НДС;

- цена за приобретённый товар, сделанную работу или оказанную услугу с учётом НДС и налоговой ставки;

- акцизная сумма;

- страна-поставщик приобретаемого товара.

При этом:

- Счёт фактура заверяется подписями руководителя предприятия и главного бухгалтера. Если фирма имеет несколько отдельно работающих подразделений, то они должны самостоятельно учитывать все счета фактуры. Если речь идёт о частном предпринимателе, то подписывает только сам частный предприниматель.

- СФ обязаны вести все налогоплательщики НДС (в том числе и освобождённые от него) и поставщики по окончании каждого квартала после 20 числа следующего месяца. Документ оформляется в двух экземплярах (по одному для каждой стороны).

- Книга продаж и покупок может вестись либо в электронном виде, либо на бумаге (по желанию налогоплательщика). Если выбирается первый вариант, то важно внести усиленную подпись руководителя с цифровой защитой. При втором – страницы нумеруются вручную, ставится синяя печать предприятия, а документ прошнуровывается.

Внесение изменений

Любые изменения в счёте фактуры в книге покупок и продаж регистрируются так:

- Если счёт исправляется в последующем квартале от уже сданного отчёта, то запись об аннулировании и последующая регистрация, указываются в дополнительном листе и прикрепляются к предыдущему кварталу.

- Если счёт исправляется в текущем квартале, то те же данные указываются в том же действующем квартале.

Показатели общей суммы вносятся в дополнительный лист с пометкой «-», а новые исправленные данные с пометкой «+».

Если сумма налога на добавочную стоимость за это время не изменялась, то ничего пересчитывать не придётся.

Однако, если, в процессе исправления, сумма НДС за прошлые кварталы была занижена, то придётся всё пересчитать заново и подать в налоговую – декларацию с уточнением, почему это произошло.

Какие СФФ попадают в КПП

Книга продаж заполняется продавцом в последовательном порядке. Регистрируются в книгу продаж такие услуги, документы и товары:

- аренда жилья для рабочих в командировке, их перевозка туда и обратно, услуги в поездах (постельное бельё);

- продажа товаров, передача организации или частному предпринимателю прав на имущество за расчёт наличными;

- получение аванса за будущие поставки или оказываемые услуги;

- купля-продажа валюты либо ценных бумаг от частного имени или имени биржи;

- перевод средств и оказание финансовой помощи в благотворительные фонды или другие спецучреждения;

- продажа товаров заграницей;

- ведение деятельности в пользу другой организации или другого лица согласно договорам.

Под регистрацию в книгу покупок в последовательном порядке попадают счета фактуры:

Книга покупок хранится 5 лет от даты последней внесённой информации. В книгу покупок не попадают счета фактуры от:

- безвозмездной передачи имущества, товаров, прав, нематериальных активов;

- покупателей, предоставивших задаток или аванс;

- членов биржи при покупке или продажи валюты и ценных бумаг;

- реализатора товара, выписанного на имя агента.

Регистрация счетов фактур на аванс в 1С:Бухгалтерии 8 — тема данного видео:

Если в книге не отражается СФ

Иногда в книге покупок не отражается счёт фактуры. Такое может происходить из-за несоответствия дат, поскольку документы могут оформляться задним числом или товар, оборудование и документы часто приходят в разное время.

- Чтобы счёт фактуры высветился в книге, нужно снять галочку с пункта «Отразить вычет НДС датой получения». Тогда даты будут числиться одним квартальным периодом.

- Ещё один способ – убрать галочку с пункта «Включать НДС в стоимость». Это позволит принять налог по пришедшим товарам к вычету.

Если указан неверный номер

Когда высвечивается неправильный номер счёта фактуры, то его нужно аннулировать с помощью дополнительного листа, внеся туда нужные исправления. Затем составляем документ «Отражение НДС к вычету», указываем там дату выявления ошибочного регистрационного номера, и в настройках отмечаем по каждому пункту галочку.

https://www.youtube.com/watch?v=3k_r8Olv64g

Теперь верная запись счёта фактуры зарегистрирована. Единственное, что остаётся – это сдать в налоговую инстанцию декларацию с уточнениями об исправленных ошибках.

Как аннулировать счёт-фактуру

- Аннулирование счёта в том же периоде, что и текущий налоговый квартал, происходит с внесением исправлений в дополнительный лист, где показатели ставятся со знаком «-», а в самом листе указывается действующий налоговый период.

- Аннулирование счёта в период, не совпадающий со временем регистрации счёта фактуры, проходит по то же схеме. Даже если не нужно вносить исправления, всё равно используются дополнительные листы и делаются в них записи об аннулировании.

Как сторнировать СФ

Так как в бухгалтерии ничего нельзя удалять и зачёркивать, было введено такое понятие как сторно.

Сторно – это бухгалтерский инструмент, который позволяет вносить исправления в документы, если были обнаружены ошибки в них. В документе его можно увидеть, если стоит знак «-».

Сторнирование счёта фактуры должно быть заверено подписью бухгалтера, проведшего эту операцию. Даты сторнирования и бухгалтерской справки должны быть одинаковыми.

Основные правила сторнирования:

- если ошибка обнаружена в текущем налоговом периоде, то сторно указывается под датой последнего дня этого квартала;

- если ошибка выявлена в последующем, после сдачи документов, периоде – сторно разрешается указывать под датой обнаружения ошибки;

- сторно должно быть подтверждено бухгалтерской справкой с указанием причины изменений и суммы новых записей.

Бухгалтерия не терпит вольностей. Поэтому всё нужно делать законно и обоснованно.

Регистрация исправленных счетов-фактур описана в этом видеоролике:

Как правильно аннулировать счет-фактуру?

Как аннулировать счет-фактуру? Этот вопрос возникает в случае, когда счет-фактура в адрес контрагента выставлен по ошибке или требует замены. О том что нужно сделать в таких ситуациях, чтобы избежать налоговых последствий и не подвести своих контрагентов, расскажем в нашей статье.

Аннулированный и нулевой счет-фактура — в чем разница?

Зачем аннулировать счет-фактуру

Как правильно аннулировать счет-фактуру продавцу

Аннулирование счета-фактуры покупателем

Итоги

Аннулированный и нулевой счет-фактура — в чем разница?

Нулевой счет-фактуру могут выставить коммерсанты, если они не применяют НДС (например, «упрощенцы»), по просьбе контрагента. При этом обязанность по выставлению нулевых счетов-фактур Налоговым кодексом для них не предусмотрена.

Подробнее об НДС при УСН читайте в материале «НДС при УСН: в каких случаях платить и как учитывать налог в 2021-2021?».

Разница между нулевыми и аннулированными счетами-фактурами заключается в налоговых последствиях. Так, если регистрировать в книге покупок или продаж нулевой счет-фактуру, последствий для коммерсанта никаких не будет; в случае же с аннулированным счетом-фактурой не все так просто…

Зачем аннулировать счет-фактуру

Всем свойственно ошибаться, поэтому ошибки в работе иногда возникают. Рассеянный бухгалтер может выставить счет-фактуру в адрес не того покупателя или ошибиться в его реквизитах. В любом случае ошибки нужно исправлять, но не всегда это делается одним и тем же способом.

К примеру, исходный счет-фактура содержит информацию, не соответствующую действительности, и это требует корректировок. Сразу возникает вопрос: как аннулировать счет-фактуру и существуют ли иные способы исправлений?

Случаи, когда можно обойтись без аннулирования, хотя исходный счет-фактура требует корректировок, перечислены в п. 5.2 ст. 169 НК РФ. Это происходит, например, при изменении стоимости товаров (работ, услуг) в связи с корректировкой их цены или количества.

https://www.youtube.com/watch?v=muJAw3MX8xw

При этом не возникает вопросов по поводу того, как аннулировать счет-фактуру, так как изменение налоговых обязательств покупателя и продавца будет отражаться в книгах покупок и продаж на основании корректировочного счета-фактуры. Важно помнить, что он не заменяет исходный счет-фактуру, а лишь вносит в него корректировки, то есть существование корректировочного счета-фактуры возможно только совместно с первоначальным.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

О позиции Минфина по вопросу применения корректировочных счетов-фактур читайте в материале «Корректировочный счет-фактура — не для исправления ошибок».

Случаев, когда приходится аннулировать первоначальный счет-фактуру, немного: если продавец выставил отгрузочный счет-фактуру ошибочно или допустил ошибки в реквизитах, значимых для вычета НДС — в обоих случаях какой-то из сторон потребуется аннулировать исходный счет-фактуру. Поговорим теперь о том, как это правильно сделать.

Как правильно аннулировать счет-фактуру продавцу

Рассмотрим пример: ООО «Ромашка» в августе выставило в адрес ООО «Василек» счет-фактуру на отгрузку и отразило его в книге продаж за 3-й квартал, а на следующий день выяснилось, что фактически товар отгрузили в адрес ООО «Колосок» и менеджер этой компании не сразу обнаружил ошибку в полученном счете-фактуре.

Это обстоятельство никак не повлияло на итоговую сумму налога в книге продаж ООО «Ромашка». Потребовалось лишь оформить для ООО «Колосок» и зарегистрировать в книге продаж новый счет-фактуру и аннулировать ошибочный.

Для этого данные ошибочно выставленного в адрес ООО «Василек» счета-фактуры бухгалтер ООО «Ромашка» еще раз отразил в книге продаж (гр. 13а-19) со знаком минус (п. 3 правил заполнения дополнительного листа книги продаж), а счет-фактуру в адрес ООО «Колосок» отразил в обычном порядке.

ВАЖНО! Порядок регистрации счетов-фактур и действия по заполнению книг продаж и книг покупок (а также дополнительных листов к ним) указаны в правилах ведения книг покупок и книг продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137 о формах и правилах заполнения документов при расчетах по НДС.

Если бы ошибочный счет-фактуру выявили после окончания третьего квартала, бухгалтеру ООО «Ромашка» пришлось бы оформить дополнительный лист книги продаж и в нем зарегистрировать ошибочно выставленный счет-фактуру (со знаком минус), затем отразить там же счет-фактуру в адрес ООО «Колосок» на эту же сумму (п.

3 правил заполнения книги продаж). При этом итоговые суммы реализации ООО «Ромашка» остались бы без изменений и необходимость в уточненной декларации не возникла (п. 1 ст. 81 НК РФ, п. 2 приложения 2 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@).

Однако в рассматриваемой ситуации данные, представленные ООО «Ромашка» в приложении 9 к декларации по НДС за 3-й квартал, будут неверными и налоговые органы при обнаружении ошибки затребуют пояснения (п. 3 ст. 88 НК РФ).

Предупредить запрос налоговиков можно, сформировав уточенную декларацию по НДС за 3-й квартал, добавив приложение 1 к разделу 9 «Сведения из дополнительных листов книги продаж».

Дополнительно см. материал «Как сдать в налоговую электронную книгу покупок и продаж в 2021-2021 годах?».

Если бы бухгалтер ООО «Ромашка» забыл отразить в книге продаж выставленный в адрес ООО «Колосок» счет-фактуру, а счет-фактуру на имя ООО «Василек» успел аннулировать, пришлось бы подать уточненку, так как этим он занизил бы итоговую реализацию (п. 1 ст. 81 НК, п. 5 правил заполнения доплиста книги продаж, письмо ФНС от 05.11.2014 № ГД-4-3/22685@).

Аннулирование счета-фактуры покупателем

В рассмотренном примере для ООО «Василек» и ООО «Колосок» аннулирование ошибочного счета-фактуры дополнительных проблем не создало, т.к. никаких записей в книгу покупок на основании этого счета-фактуры сделано не было.

Однако ситуации бывают разные: предположим, ошибочный счет-фактура в адрес ООО «Василек» вместе с массой других счетов-фактур попал в бухгалтерию ООО «Колосок», после чего рассеянный бухгалтер ООО «Колосок», отражая полученные счета-фактуры в книге покупок, по ошибке занес суммы из всех счетов-фактур в книгу покупок.

В результате налоговый вычет за 3 квартал оказался завышен, что было обнаружено уже после подачи декларации.

https://www.youtube.com/watch?v=L8f58QRFlko

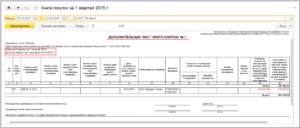

В этом случае аннулировать счет-фактуру и исправлять книгу покупок придется уже покупателю — ООО «Колосок». Для этого бухгалтеру необходимо оформить дополнительный лист к книге покупок за 3 квартал, в котором в гр.

15 и 16 показатели ошибочного счета-фактуры внести со знаком минус (п. 5 правил заполнения доплиста книги покупок). Затем нужно подать уточненку, предварительно доплатив налог и пени во избежание штрафа (п. 1 ст. 81 НК, п.

6 правил заполнения доплиста книги покупок).

Итоги

Если коммерсант отразил ошибочную информацию в книгах покупок или продаж, ему важно знать, как аннулировать счет-фактуру и скорректировать записи в этих книгах.

Действия в этом случае зависят от периода, в котором имел место счет-фактура, требующий аннулирования, записи производятся в самих книгах или в дополнительных листах к ним.

В любом случае данные в книге покупок и продаж (или доплистах) по аннулируемому счету-фактуре всегда приводятся со знаком минус.

Как покупателю или продавцу аннулировать счет-фактуру?

Как аннулировать счет-фактуру? Такая проблема рано или поздно может возникнуть перед каждым бухгалтером. В материале пойдет речь о том, в каких обстоятельствах требуется аннулирование и как его произвести, не нарушив налоговое законодательство и не навредив покупателям.

Причины аннулирования счета-фактуры

Как аннулировать счет-фактуру продавцу?

Как производит аннулирование покупатель и нужен ли для коррекции нулевой счет-фактура?

Причины аннулирования счета-фактуры

В деловой практике встречаются ситуации, когда организация вынуждена аннулировать уже выставленный счет-фактуру. Причин может быть несколько, например:

- Счет-фактура выставлен в адрес не того покупателя.

- В реквизиты получателя вкралась ошибка, которая может вызвать проблемы с вычетом НДС.

- Документ оказался ненужным в связи с несостоявшейся сделкой.

Аннулирование счета-фактуры не применяется в ситуациях, предусмотренных п. 5.2 ст. 169 НК РФ.

Здесь необходимо выписать корректировочный документ, который и продавцом, и покупателем учитывается только в совокупности с первоначальным.

Это ситуации, когда, например, меняется цена или количество товара, в результате чего меняется стоимость всей партии. Вопрос, как аннулировать счет-фактуру, в приведенных обстоятельствах не стоит.

Отозвать ошибочный документ и сформировать новый может и продавец, и покупатель. Рассмотрим по порядку, как должен действовать каждый из участников операции.

Как аннулировать счет-фактуру продавцу?

Действия покупателя при возникновении подобной проблемы опишем на конкретном примере.

Пример

Бухгалтерия ООО «Спектр» в апреле 2021 года выставила счет-фактуру ООО «Лиски» в связи с поставкой товара. Данные документа внесены в книгу продаж за 2-й квартал. Однако через некоторое время выяснилось, что поставка произведена совсем другой организации — ООО «Омега», а получавший товар специалист не заметил, что в счете-фактуре указана совсем другая компания.

Вследствие ошибки итоговая налоговая сумма, подсчитанная в книге продаж, не изменилась. Однако потребовалось составить новый счет-фактуру, теперь уже для ООО «Омега», которому товар поставлен на самом деле. Документ внесли в книгу продаж и аннулировали прежний.

Процедура аннулирования выглядела следующим образом:

- Сначала данные неверного счета-фактуры были записаны в книгу с минусовым знаком.

- Затем счет-фактуру для ООО «Омега» записали по общим правилам.

Если бы ошибка обнаружилась по окончании 2-го квартала, то бухгалтерии пришлось бы оформить дополнительный лист книги продаж, внести в него ошибочный счет-фактуру с минусовыми значениями, а затем на этом же листе сделать запись по счету-фактуре в адрес ООО «Омега».

До 2021 года уточненную декларацию в таком случае сдавать было бы не нужно, поскольку реализационные итоговые данные не меняются.

Однако в 2021 году форма декларации по НДС претерпела существенные изменения, и теперь в ней отражаются данные из книги покупок и продаж.

В связи с этим отчетность лучше пересдать, санкций все равно никаких не будет, зато у проверяющих не возникнет вопросов при встречных проверках.

https://www.youtube.com/watch?v=ux_VJvj1ZEQ

Уточненка также потребуется, если прежний счет-фактура прошел аннулирование, а новый документ не нашел отражения в книге продаж. Дело в том, что здесь сумма реализации меняется, и соответственно, сумма налога тоже (п. 1 ст. 81 НК, письмо ФНС России от 05.11.2014 № ГД-4-3/22685@).

Как производит аннулирование покупатель и нужен ли для коррекции нулевой счет-фактура?

Если ошибочно указанный в счете-фактуре «покупатель» (в нашем случае – ООО «Лиски») не внес данные неправильного документа в книгу покупок, то никаких последствий при этом у него не возникает.

А вот если бухгалтер компании «Лиски» получил, например, по почте выставленный вроде бы в адрес его организации счет-фактуру, внес в налоговый регистр данные документа, более того, просуммировал их с другими данными и по их итогам сформировал налоговую декларацию, то последствия будут более значительными.

У организации образуется завышенная сумма налога к вычету. Бухгалтеру ООО «Лиски» потребуется произвести следующие действия:

- Перед тем как аннулировать счет-фактуру, следует сформировать по 2-му кварталу дополнительный лист к книге покупок.

- В 15-ю и 16-ю графы этого листа внести данные неверного счета-фактуры с минусом.

- Подать уточненную налоговую декларацию, внеся перед этим в бюджет налог и пеню.

Нулевой счет-фактура в приведенных обстоятельствах не оформляется, поскольку в нем нет необходимости.

***

Аннулирование счета-фактуры требуется при обнаружении серьезных ошибок. Процедура внесения изменений состоит в том, что данные по ошибочному документу вносятся в книги или дополнительные листы (в зависимости от того, когда обнаружена ошибка) повторно, но уже с отрицательным знаком.

Главный НДС-документ: правильно и вовремя

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 23 мая 2014 г.

журнала № 11 за 2014 г.

Счет-фактура важен для обеих сторон сделки. От того, насколько грамотно и своевременно этот документ составлен, зависит вычет НДС у покупателя, а продавец обычно заинтересован покупателя не подводить. Поэтому неудивительно, что вопросы по счетам-фактурам задают и те, кто их составляет, и те, кто их получает. Отвечаем и тем и другим.

Отметку об аннулировании на счете-фактуре ставить необязательно

Как должен выглядеть в печатном виде аннулированный счет-фактура, вместо которого составлен исправленный? Достаточно ли просто штампа «аннулировано» или еще что-то нужно перечеркивать, подписывать и заверять?

: По правилам не нужны ни перечеркивания, ни надписи, ни даже штамп. Сам счет-фактура не аннулируется, аннулируется запись о нем, сделанная в книгах покупок и продаж соответственно у покупателя и у продавца. Для этого он регистрируется в книгах «с минусом»пп.

4, 9 Правил ведения книги покупок; пп. 3, 4, 5 Правил заполнения дополнительного листа книги покупок; пп. 5, 11 Правил ведения книги продаж; пп. 3, 5 Правил заполнения дополнительного листа книги продаж, утв. Постановлением Правительства от 26.12.

2011 № 1137 (далее — Постановление № 1137).

Но если вам удобно, чтобы такие счета-фактуры были как-то помечены, вы можете придумать метки сами. Кстати, это будет удобно и инспекции при проверке, ведь по ее требованию нужно представлять, в частности, и те счета-фактуры, взамен которых были выставлены исправленные.

Не хотите отказываться от счетов-фактур без НДС — и не надо

У нас есть и облагаемые, и не облагаемые НДС операции. Из-за того что с этого года отменили счета-фактуры по не облагаемым в соответствии со ст. 149 НК РФ операциямподп. 1 п. 3 ст. 169 НК РФ, обороты по ним не попадают в книгу продаж.

А по книге продаж было очень удобно, во-первых, заполнять «необлагаемый» раздел 7 декларации, который и сейчас никуда не делся, во-вторых, считать пропорцию между облагаемыми и необлагаемыми операциями для деления входного НДС.

Можем ли мы по-прежнему составлять и регистрировать в книге продаж счета-фактуры по необлагаемым операциям?

: Составлять такие счета-фактуры вы можете: запрета нет. Да и правила заполнения счетов-фактур, книг покупок и продажутв. Постановлением № 1137, которые предусматривают составление и регистрацию таких счетов-фактур, пока еще в соответствие с НК РФ не приведены.

https://www.youtube.com/watch?v=73ABwlnBIlQ

И хотя это будет просто ваш внутренний учетный документ, вы можете включать его в книгу продаж и в журнал учета счетов-фактур, ведь не запрещено вносить в них дополнительные сведения.

Счет-фактура на не облагаемую НДС операцию может быть выдан. Но регистрировать его в книге покупок и журнале учета счетов-фактур не нужно.

Учтите, что нумеровать такие счета-фактуры нужно отдельно от «настоящих», то есть обязательных, счетов-фактур. Иначе нарушится хронологический порядок нумерации последних — его соблюдения требуют правила оформления счетов-фактурподп. «а» п. 1 Правил заполнения счета-фактуры; подп. «а» п.

1 Правил заполнения корректировочного счета-фактуры, утв. Постановлением № 1137. Хотя никакого наказания за несоблюдение порядка нумерации нет и покупатель без вычета не должен остатьсяПостановление ФАС СКО от 29.01.

2013 № А01-2107/2011, лучше все же не давать налоговикам лишнего повода для придирок.

Выдавать ли контрагентам такие «добровольные» счета-фактуры? Только если сами попросят. Иногда в договорах выставление счета-фактуры указано как основание для расчетов. Например, в некоторых договорах займа — в качестве «счета» на причитающиеся с заемщика за очередной период проценты по займу. Нередко требуют счет-фактуру покупатели импортных товаров — как документ о номере ГТД.

Если вы — покупатель и поставщик выдаст вам счет-фактуру на несколько позиций, среди которых будут и облагаемые, и не облагаемые НДС, то добиваться от поставщика его переделки не нужно. Такой счет-фактура не будет ошибочным. Его можно рассматривать как счет-фактуру с дополнительной информацией. В книге покупок и журнале вы можете зарегистрировать только покупки с НДС.

В накладной — одни единицы измерения, в счете-фактуре — другие

Г.И. Каменец, Ставропольский край

Купили ДСП. В накладной — листы, в счете-фактуре — квадратные метры, соответственно, разнятся количество и цена товара. Итоговые суммы, в том числе НДС, в счете-фактуре и накладной совпадают. Допустим ли вычет НДС по таким счетам-фактурам или нужно требовать от поставщика унифицировать единицы во всех документах на эту поставку?

: Строго по НК РФ вычет допустим. Единица измерения, количество единиц и цена единицы не те показатели счета-фактуры, погрешность в которых лишает вычета. Существенные показатели — стоимость за общее количество и сумма налогаподп. 8, 11 п.

5 ст. 169 НК РФ, а они у вас совпадают с указанными в накладнойп. 2 ст. 169 НК РФ. Да и соответствие между всеми документами по поставке легко установить, особенно если в счете-фактуре указаны даты и номера договора и товарной накладной.

Но лучше подстраховаться и обратиться к поставщику с тем, чтобы он:

- заново составил счет-фактуру либо накладную в тех единицах, которые указаны в договоре;