Депозит – это передача денежных средств, находящихся на расчётном счёте у клиента во временное пользование банку, на договорных условиях. Это своего рода заёмные средства, которые предоставляет фирма банку.

Любая организация, занимающаяся коммерческой деятельностью, предусматривает в передаче денежных средств на депозитный вклад – выгоду, которая выражается в получении процентов, за пользование средствами. Давайте, в данной статье, наглядно рассмотрим, на каком счёте учитывается депозит и как происходит отражение депозита в балансе.

- Счёт учета депозита

- Отражение депозита в балансе

- Отражение процентов по депозиту

- Различные ситуации по депозиту

- Начисление процентов по депозиту: проводки

- Бухгалтерские счета для учета депозитов

- Договор банковского вклада с капитализацией процентов

- Договор банковского вклада без капитализации процентов

- Выплата процентов по депозитному договору

- Учет депозитов и процентов в 1С 8.3 Бухгалтерия предприятия 3.0

- Что такое депозит или о чём пойдёт речь в статье?

- Оформление депозита в 1С 8.3 Бухгалтерия

- Перечисление денежных средств на депозит в 1С 8.3

- Начисление и поступление процентов по депозиту в 1С 8.3

- Проводки по депозитам: размещение, проценты, возврат

- Счета учета для депозитов

- Учет процентов по депозиту в проводках

- Отображение возврата депозита вкладчику

- Проводки при размещении депозита, начислению процентов и возврате вклада

- Учёт вкладов и депозитов физических лиц

- Договор банка со вкладчиком

- Бухгалтерские проводки

- Возможно, вам будет интересно также:

- Преумножая капитал: учет рублевых депозитов и процентов по ним

- На что бухгалтеру обратить внимание в договоре банковского вклада

- Налоговый учет банковского вклада и процентов по нему

- Бухгалтерский учет процентов по депозиту

- Договор банковского вклада

- Бухгалтерский учет

- Налоговый учет

- Главное

- 🎥 Видео

Счёт учета депозита

В действующей системе бухгалтерского учёта существуют противоречия в учёте депозитных средств. Есть два варианта бухгалтерского учёта депозитных денежных средств, они учитываются на счёте:

- 55.03 «Депозитный счета»;

- 58.03 «Предоставленные займы».

Согласно действующему Плану счетов, выделен отдельный счёт по учёту депозитных средств, он называется 55.03.

Но так как депозит открывается организацией (фирмой), с целью получения материальной выгоды в виде процентов, то целесообразно его учитывать на счёте 58.03.

Денежные средства на депозитный счёт поступают с расчётного счёта, при этом формируются бухгалтерские проводки:

- Дебет сч. 55.03 «Депозитный счёт» и кредит сч. 51 «Расчётный счёт».

Отражение депозита в балансе

Если депозитный счёт открыт на период:

- Больше 12 месяцев, то вложения учитывать в балансе надо в первом (I) разделе «Внеоборотные активы» по строке «Финансовые вложения»;

- Если меньше 12 месяцев, то вложения учитывать в балансе надо во втором (II) разделе «Оборотные активы» также по строке «Финансовые вложения (за исключением денежных эквивалентов».

Выше написана ситуация применительно к счёту 58.03, что касается счёта 55.03, то он указывается во втором (II) разделе «Оборотные активы» по строке «Депозитный счета» к расшифровке строки «Денежные средства и денежные эквиваленты».

Выбор способа учёта — на каком бухгалтерском счёте ваша организация будет учитывать депозитные денежные средства, зависит от того, что будет прописано в учётной политике вашей фирмы.

То есть необходимо этот момент закрепить в бухгалтерской учётной политике организации, чтобы не было вопросов со стороны аудиторов и контролирующих органов (налоговая инспекция и органы статистики).

Отражение процентов по депозиту

Проценты, которые причитаются по договору об открытии депозитного вклада, начисляются на счетах бухгалтерского учёта за каждый испекший отчётный период, не зависимо от факта их получения на счёт организации.

Начисленные проценты учитываются на счёте 76.09 «Прочие расчёты с разными дебиторами и кредиторами».

Начисляются проценты на последнее число каждого календарного месяца и на дату его закрытия, при этом формируются бухгалтерские записи на счетах:

- Дебет сч. 76.09 и кредит сч. 91.01 «Прочие доходы».

Оплата начисленных процентов, отражается бухгалтерской записью:

- Дебет сч. 51 «Расчётный счёт» и кредит сч. 76.09.

Внимательно читайте условия договора и помните, что данное отражение на бухгалтерских счетах, происходит при начислении простых процентов.

Что касается начисления сложных процентов, то они могут:

- Увеличивают стоимость вашего финансового вложения по итогам каждого месяца капитализации и соответственно при этом формируются бухгалтерские проводки:

Дебет сч. 58.03 и кредит сч. 91.01

Эти проводки возникают, если сумма депозита отражается на счёте 58.03. И соответственно сумма процентов отражается в балансе в сроке «Финансовые вложения»;

- Могут отражаться на счетах бухгалтерского учёта, как доходы предприятия и соответственно при этом формируются бухгалтерские проводки:

Дебет сч. 76.09 и кредит сч. 91.01

Эти проводки возникают, если сумма депозита отражается на счёте 55.03. И соответственно сумма процентов отражается в балансе в расшифровке по строке «Прочие дебиторы и кредиторы» итоговой сроки «Дебиторская задолженность».

Различные ситуации по депозиту

На практике иногда встречаются ситуации, кода:

- Депозитный счёт закрывается досрочно;

- У банка отозвана лицензия на право осуществления банковской деятельности, в такой ситуации банк ликвидируется.

В таких случаях необходимо правильно и вовремя отражать бухгалтерские проводки.

Видео:Занятие № 19. Учет депозитов и полученной прибылиСкачать

Начисление процентов по депозиту: проводки

Депозит — это предоставление денежных средств в пользование банку на определенный срок за вознаграждение.

Между организацией и банком заключается договор банковского вклада. Банк открывает специальный счет, куда переводятся денежные средства организации. Организация не может распоряжаться переведенными на депозит денежными средствами до окончания срока действия договора. Существенными условиями депозитного договора являются:

- срок размещения вклада;

- дата возврата денежных средств;

- сумма вклада;

- размер вознаграждения за пользование средствами;

- порядок выплаты дохода по вкладу.

Бухгалтерские счета для учета депозитов

Размещение денежных средств на депозите дает организации доход в виде процентов.

Операции с денежными средствами, приносящие доход, называются финансовыми вложениями, для учета которых в рабочем плане счетов предусмотрен счет 58 «Финансовые вложения».

Однако на счете 58 учитываются только финансовые вложения в виде паев и акций, долговых ценных бумаг, вкладов по договору простого товарищества и предоставленных займов.

Учет депозитов, согласно плану счетов, надо вести на счете 55 «Специальные счета в банках», к которому открываются дополнительные субсчета:

- 55.01 — аккредитивы;

- 55.02 — чековые книжки;

- 55.03 — депозитные счета.

Аналитический учет банковских вкладов ведется по каждому депозитному договору отдельно.

В зависимости от условий депозитные договоры можно разделить на две категории: с капитализацией процентов и без капитализации процентов.

Рассмотрим бухгалтерские проводки в обоих случаях.

Договор банковского вклада с капитализацией процентов

Капитализация означает, что после начисления проценты присоединяются к сумме вклада. Наиболее типовыми условиями размещения денежных средств является ежемесячное начисление процентов.

Например, организация разместила 100 000 рублей на 1 год под 6 % годовых с ежемесячным начислением вознаграждения за пользование денежными средствами и их капитализацией.

По окончании 1-го месяца вознаграждение рассчитывается от 100 000 рублей, и доход за 1-й месяц составит 500 руб.

Поскольку доходы по вкладу капитализируются, то в следующем месяце они будут начисляться уже не от суммы 100 000 рублей, а от суммы 100 500 рублей и так далее.

Проценты по депозиту, проводки в случае капитализации процентов.

| Операция | Дебет | Кредит | Первичный документ |

| Перечислены денежные средства на депозит в рублях | 55.03 | 51 | Банковская выписка |

| Перечислены денежные средства на депозит в валюте | 55.03 | 52 | Банковская выписка |

| Начислены % по депозиту в рублях | 76.03 | 91.1 | Справка-расчет |

| Возврат рублевого депозита с % на расчетный счет в связи с окончанием срока депозитного договора | 51 | 55.03 | Банковская выписка |

| Возврат валютного депозита на расчетный счет в связи с окончанием срока депозитного договора | 52 | 55.03 | Банковская выписка |

Договор банковского вклада без капитализации процентов

По договору банковского вклада без капитализации процентов, начисление вознаграждения за пользование денежными средствами на протяжении всего срока договора производится от суммы, размещенной на депозите. В нашем примере и в первый месяц, и во второй месяц, и во все последующие вознаграждение будут рассчитываться от 100 000 рублей — внесенной суммы.

При начислении процентов без их капитализации проводки будут те же, что и по договору с капитализацией дохода по вкладу.

Выплата процентов по депозитному договору

В зависимости от срока выплаты процентов различаются проводки по депозиту.

В зависимости от условий договора проценты могут выплачиваться ежемесячно или в конце срока — это наиболее распространенные условия депозитов.

Если доход по вкладу выплачивается ежемесячно, то к проводке по начислению процентов Дт 76.03 Кт 91.01 добавляется ежемесячная проводка по получению дохода по вкладу на расчетные счета Дт 51 Кт 76.03 или Дт 52 Кт 76.03.

Если проценты выплачиваются по окончании срока действия договора, а начисляются ежемесячно, то проводка по начислению процентов Дт 76.03 Кт 91.01 делается ежемесячно, а проводка по получению % делается один раз — в день получения процентов при закрытии депозита.

Реже встречаются договоры, когда и начисление, и выплата процентов происходят 1 раз по окончанию срока действия договора. В таком случае проводки и по начислению, и по выплате процентного дохода делаются единожды по истечению срока действия депозита.

Проводка получения процентов по банковскому вкладу делается на основании банковской выписки.

Видео:Отражение вознаграждение по депозиту в 1ССкачать

Учет депозитов и процентов в 1С 8.3 Бухгалтерия предприятия 3.0

Курсы 1С 8.3 и 8.2 » Обучение 1С Бухгалтерия 3.0 (8.3) » Взаиморасчеты » Учет депозитов и процентов в 1С 8.3 Бухгалтерия предприятия 3.0

Так случается, что у организации возникают свободные денежные средства, вследствие чего принимается решение временно изъять их из оборота по обычным видам деятельности и положить на депозитный банковский счёт с целью получения процентов. В этой статье будет рассмотрено, как отразить данный факт хозяйственной жизни в бухгалтерском учёте с помощью программы 1С 8.3 Бухгалтерия предприятия 3.0.

Но сначала небольшое вспомогательное методологическое предисловие.

Что такое депозит или о чём пойдёт речь в статье?

С правовой точки зрения речь пойдёт о банковском вкладе, правила которого установлены одноимённой 44-й главой Гражданского кодекса Российской Федерации.

https://www.youtube.com/watch?v=_QMFFVnQ8KY

По поводу учёта депозитов в бухгалтерской нормативной базе есть известное противоречие.

Согласно Инструкции по применению плана счетов (далее – ИППС) наличие и движение депозитов учитывается на субсчёте 55.

3 «Депозитные счета» счёта 55 «Специальные счета в банках»; с другой стороны, пунктом 3 ПБУ 19/02 «Учёт финансовых вложений» депозитные вклады в кредитные организации отнесены к финансовым вложениям:

Однако ИППС прямо не предусмотрено учитывать банковские вклады на специальном счёте 58 «Финансовые вложения», поэтому, не вдаваясь далее в теоретические рассуждения, для учёта депозитов мы будем использовать счёт 55.03 «Депозитные счета».

При этом взамен него возможно использование счёта 58 — на порядок оформления операций по банковскому вкладу в 1С Бухгалтерии это никак существенно не повлияет.

Вообще, конкретный способ учёта депозитов в организации устанавливается учётной политикой.

Оформление депозита в 1С 8.3 Бухгалтерия

Предположим следующую хозяйственную ситуацию:

25.01.2021г. наша организация заключила договор банковского вклада и внесла на депозитный счёт 1 000 000 руб. сроком на 6 месяцев под 12% годовых. Предусмотрено ежемесячное начисление и выплата процентов по договору.

Таким образом, в нашем примере будут участвовать проводки:

- Дебет 55.03 — Кредит 51: перечисление денежных средств организации на депозит;

- Дебет 51 — Кредит 55.03: проводка, обратная предыдущей, то есть возврат банком вложенных средств.

Примечание: если вклад открыт в иностранной валюте, то со счётом учёта финансовых вложений корреспондирует счёт 52 «Валютные счета».

- Дебет 76 — Кредит 91.1: начисление входящих процентов по депозиту;

- Дебет 51 — Кредит 76: выплата процентов по депозиту.

В примере использована демонстрационная база на конфигурации Бухгалтерия предприятия, редакция 3.0 (3.0.43.241).

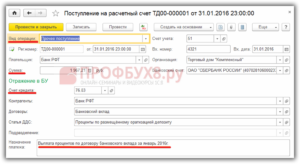

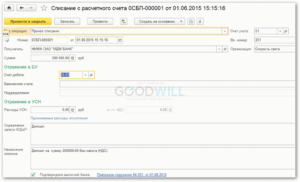

Перечисление денежных средств на депозит в 1С 8.3

Для оформления операции перечисления денежных средств с расчётного счёта организации на банковский депозит в 1С Бухгалтерия 3.0 используется документ “Списание с расчетного счета“. Для его создания обратимся к журналу Банковские выписки в разделе Банк и касса – группа команд Банк – команда Банковские выписки:

Сверху на форме этого журнала есть кнопки для ручного (Поступление и Списание) и автоматизированного (Загрузить – запускает обработку обмена документов с банком) ввода банковских документов:

Создадим вручную документ Списание с расчетного счета. Соответственно, нажав кнопку Списание – в результате откроется форма нового документа, все необходимые реквизиты которого надо заполнить:

- Для начала следует выбрать подходящий Вид операции – в нашем случае это будет Прочее списание.

- Далее, помимо основных стандартных реквизитов, указывается счет дебета – 55.03, а так же заполняется соответствующая аналитика в виде банковского счёта и статьи движения денежных средств.

- При этом необходимость указания, вид СДДС для каждой конкретной денежной операции устанавливаются организацией в соответствии с бухгалтерской нормативной базой.

На выходе имеем ожидаемую проводку, отражающую перечисление денежных средств на депозит (кнопка Показать движения):

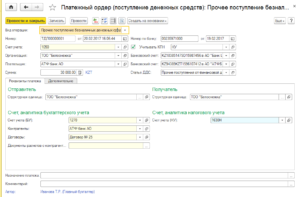

Начисление и поступление процентов по депозиту в 1С 8.3

В бухгалтерском учёте в соответствии с пунктом 7 ПБУ 9/99 проценты по депозиту признаются прочими доходами.

В налоговом же учёте проценты по депозитам классифицируются как внереализационные доходы (пункт 6 статьи 250 НК РФ) и признаются полученными и включаются в состав соответствующих доходов на конец каждого месяца независимо от даты их выплаты (пункт 6 статьи 271 НК РФ). Поэтому в данном, общем, случае расхождений по отражению депозитных процентов между этими двумя видами учёта не будет.

Видео:Минисеминар. Отражение операций по кредитам и депозитам в 1С:Бухгалтерия 8.3Скачать

Проводки по депозитам: размещение, проценты, возврат

Если раскрыть значение этого слова при помощи перевода с латинского, то депозит – это хранение конкретной вещи. В современном понятии таким объектом должна выступать обязательно ценность: денежные средства или ценные бумаги. Одним из распространенных видов депозита есть вклад, отсюда и название «депозитный вклад».

Депозиты могут размещаться в виде инвестиций в банковские учреждения и коммерческие организации. Вкладчиками (инвесторами) являются как обычные граждане, так и предприятия.

Основной характеристикой любого депозита есть:

- Он обязательно должен возвратиться к своему владельцу и это право должно быть гарантировано договором.

- В ходе размещения депозитного вклада его владелец должен обязательно получать выгоду в виде начисления процентов с использования ценностей.

Законодательство РФ все депозиты рассматривает под видом вкладов, поэтому принятые законы и нормативные акты используют именно это наименование и постановляют:

Вклад (или депозит) – ценные бумаги, денежные средства, в иностранной или национальной валюте, размещаемые с целью сохранения или получения прибыли. По первому требованию вкладчика депозит должен быть возращен в соответствии с заключенным договором.

https://www.youtube.com/watch?v=U7Im0TNIc7c

Принимать на хранение депозиты имеют право только банки РФ, имеющие на лицензию на этот вид деятельности и участвующие во всероссийской программе по страхованию вкладов.

Поэтому только банковские учреждения могут гарантировать возврат вложений и своевременное выполнение договоренностей. Партнерство с небанковскими инстанциями считается довольно рискованным, в этом случае вкладчику никто полностью не сможет гарантировать возврат средств.

Счета учета для депозитов

Денежная сумма или депозит, переведенный на счет банка, считается финансовым вложением. Эти инвестиции при размещении отображаются проводками в своем изначальном размере, он равен сумме средств, зачисленных на депозитный счет.

Все денежные средства, которые были помещены на сохранение в виде вклада, могут отображаться на дебетовой части следующих счетов:

- № 55, специальные банковские счета;

- № 55.03, депозитные счета;

- № 58, депозитные вложения.

Учет процентов по депозиту в проводках

Проценты по депозиту, которые начисляются каждый месяц, входят раздел прочих доходов организации. Отображаться в бухгалтерском учете они должны также ежемесячно пока не истечет срок банковского договора. Согласно положению о бухгалтерском учете «доходы организации»:

- Отражение начислений процентов по депозиту проводится по дебету счета № 76 «расчеты с различными кредиторами и дебиторами».

- При создании проводки используется кредит счета № 91 «прочие расходы, доходы» или № 91.01 «прочие доходы».

В налогообложении сумма, размещаемая на депозитном банковском счете, не будет считаться расходом предприятия так же, как не будет расценена доходом при возврате денег вкладчику.

Отображение возврата депозита вкладчику

Если срок размещения депозита подошел к концу, то банк гарантировано возвращает сумму вклада обратно собственнику средств. При этом делается запись обратная поступлению денег при открытии депозит, то есть:

- дебет 51 (52) кредит 55.03.

Договора депозитов могут отличаться своими условиями. Есть и такие вклады, по которым проценты выплачиваются после окончания срока действия договора, при возврате основной суммы денежных средств. В таком случае бухгалтерские проводки будут отличаться от тех, когда выплаты производятся каждый месяц.

Учет счета № 55.03 ведется индивидуально для каждого вклада. Так как депозит признан инвестированием, то учет можно вести и на счете № 58 («финансовые вложения»).

Проводки при размещении депозита, начислению процентов и возврате вклада

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ основание |

| 55.03 | 51 (52) | Перечисление денежных средств с основного или валютного счет на хранение | Размер вклада | Банковская выписка |

| 76 | 91.01 | Начисление банковских процентов за пользование депозитных средств | Сумма начисленных процентов | Банковская выписка |

| 51 (52) | 76 | Фактическое поступление процентов по депозиту | Сумма начисленных процентов | Банковская выписка |

| 51 (52) | 55.03 | Возврат денег с депозитного счета | Размер вклада | Банковская выписка |

| Проводки начисления процентов по депозиту | ||||

| 55.03 | 76 | Перечисление денежных средств с основного или валютного счет на хранение | Размер вклада | Банковская выписка |

| 51 (52) | 55.03 | Поступление процентов от размещения вклада на валютный или расчетный счет | Сумма начисленных процентов за весь период хранения | Банковская выписка |

| 51 (52) | 55.03 | Возврат депозита | Размер вклада | Банковская выписка |

Видео:Жить на проценты с депозита. Хорошая идея?Скачать

Учёт вкладов и депозитов физических лиц

» Бухгалтерский учет в банках » Учёт вкладов и депозитов физических лиц

19.03.2015

Вклад – это денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые на возвратной основе физическими лицами в целях хранения и получения дохода, на основании договора банковского вклада или договора банковского счета, включая капитализированные (причисленные) проценты на сумму вклада.

Доход по вкладу выплачивается в денежной форме в виде процентов. Вклад возвращается вкладчику по его первому требованию в порядке, предусмотренном для вклада данного вида федеральным законом и соответствующим договором.

https://www.youtube.com/watch?v=BoYMsZjLa2c

Вклады могут принимать банки, имеющие соответствующую лицензию, выдаваемую Банком России, и участвующие в системе обязательного страхования вкладов физических лиц в банках. Участие в системе страхования вкладов в соответствии с Федеральным законом от 23 декабря 2003г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» обязательно для всех банков.

Вкладчиками банка могут быть граждане Российской Федерации, иностранные граждане и лица без гражданства, кроме того, несовершеннолетние в возрасте от 14 до 18 лет вправе самостоятельно, без согласия родителей, усыновителей и попечителей, вносить вклады в кредитные учреждения и распоряжаться ими.

Вкладчики могут иметь неограниченное количество вкладов в одном или нескольких банках и распоряжаться своими вкладами, а также получать доход и совершать безналичные расчеты в соответствии с договором вклада.

Договор банка со вкладчиком

При поступлении денежных средств во вклад или депозит с вкладчиком заключается договор. Договор оформляется в письменной форме в двух экземплярах, один из которых выдается клиенту. В зависимости от срока действия договоров, суммы вкладов и условий их возврата банк может дифференцировать свои процентные ставки.

При этом в нем должны быть указаны и согласованы порядок выплаты процентов по вкладу (с капитализацией, без капитализации) и сроки (день, месяц, квартал, год.). В случае отсутствия этих условий в договоре уплата процентов осуществляется ежеквартально, а невыплаченные проценты увеличивают сумму вклада (капитализация), на которую потом начисляются проценты.

Денежные средства во вклад или депозит могут приниматься на условиях выдачи вклада по первому требованию (вклад до востребования) либо на условиях возврата вклада по истечении определенного договором срока (срочный вклад).

Однако, по договору банковского вклада любого вида, банк обязан выдать сумму вклада или ее часть по первому требованию вкладчика. Причем данное правило является императивным, т.е.

условие договора об отказе гражданина от права на получение вклада по первому требованию ничтожно.

Заключение договора банковского вклада с гражданином и внесение им денежных средств во вклады может быть удостоверено сберегательной книжкой. Сберегательная книжка является одной из форм договора банковского вклада.

Особенность оформления вклада в виде сберегательной книжки заключается, прежде всего, в том, что такая форма характерна для взаимоотношений между вкладчиком — гражданином и банком. Сберегательная книжка может быть как именной, так и на предъявителя, причем сберегательная книжка на предъявителя является ценной бумагой.

Оба вида сберегательных книжек должны содержать информацию о банке и состоянии вклада. Именная сберегательная книжка, по существу, представляет собой документ, удостоверяющий заключение договора банковского вклада и внесение денежных средств во вклады.

Отсутствие именной сберегательной книжки при явке клиента в банк не является препятствием в распоряжении вкладом, так как обязательственные правоотношения между вкладчиком и банком возникают из договора банковского вклада, подписанного сторонами.

Именная сберегательная книжка в случае ее утраты или повреждения может быть заменена вкладчику по его заявлению.

Сберегательная книжка на предъявителя, является ценной бумагой, представляет собой документ, удостоверяющий имущественные права, осуществление ил передача которых возможны только при его предъявителя (ст.142 ГК РФ).

Сберегательная книжка на предъявителя должна не только оформлять внесение гражданином денежных средств на депозитный счет в банке, но и удостоверять все его права как вкладчика.

Поэтому никакой иной документ, кроме как сберегательная книжка на предъявителя, не может служить банку основанием для выдачи вклада, выплаты процентов и исполнения иных распоряжений вкладчика. Замена сберегательной книжки на предъявителя в случае ее утраты банком не производится. Поскольку сберегательная книжка находится у вкладчика, данные о вкладе, указанные в ней, могут не отражать истинного состояния вклада (например, в случае пополнения вклада третьим лицом, начисление процентов и т.д.).

В том случае, если в лицевом счете сделаны записи, которых нет в сберегательной книжке, при посещении вкладчиком банка производятся соответствующие записи в его вкладную книжку.

Записи в сберегательной книжке отражают все приходные и расходные операции по вкладу (депозиту), после каждой записи выводится остаток вклада.Все записи в сберегательной книжке заверяются уполномоченными сотрудниками банка.

Данные, которые отражены в сберегательной книжке, являются основанием для расчетов между банком и вкладчиком, если не доказано иное.

https://www.youtube.com/watch?v=RJ5qMKsn-c0

Каждому вкладчику на каждый вид вклада открывается лицевой счет. При совершении операций по счету вклада в обязательном порядке проверяется соответствие подписей на документах по счету с образцом подписи вкладчика.

Бухгалтерские проводки

Учет вкладов физических лиц ведется на пассивном счете 423 «Депозиты и прочие привлеченные средства физических лиц». В разрезе этого счета ведутся балансовые счета второго порядка по срокам привлечения денежных средств:

- до востребования;

- на срок до 30 дней;

- на срок от 31 до 90 дней;

- на срок от 91 до 180 дней;

- на срок от 181 до 1 года;

- на срок от 1 года до 3 лет;

- на срок свыше 3 лет.

Открытие депозитного счёта физическому лицу оформляется проводкой:

- Дт 20212 «Касса кредитных организаций»

- Кт 423 «Депозиты и прочие привлечённые средства физических лиц» – на сумму депозита, полученного в кассу банка.

Возврат суммы депозита оформляется обратной проводкой:

- Дт 423 «Депозиты и прочие привлечённые средства физических лиц»

- Кт 20212 «Касса кредитных организаций» – на сумму депозита, выплаченного из кассы банка.

При возврате вклада выплачиваются все начисленные к этому моменту проценты.

В случаях, когда срочный либо другой вклад, иной, чем вклад до востребования, возвращается вкладчику по его требованию до истечения срока либо до наступления иных обстоятельств, указанных в договоре банковского вклада, проценты по вкладу выплачиваются в размере, соответствующем размеру процентов, выплачиваемых банком по вкладам до востребования, или банк имеет право предусмотреть в договоре пониженную процентную ставку по досрочно изымаемым вкладам и депозитам.

Банк обязан начислять на сумму вклада проценты, размер и порядок начисления которых определяются в договоре по соответствующему вкладу. При отсутствии в договоре условия о размере выплачиваемых процентов банк обязан выплачивать проценты в размере ставки банковского процента (ставки рефинансирования) на день платежа (п.1 ст. 838 ГК РФ).

Банк может предусмотреть в договоре право в одностороннем порядке изменять процентную ставку по вкладу до востребования.

При этом в случае уменьшения размера процентов новый размер процентов применяется к вкладам, внесенным вкладчиком по истечении месяца с момента сообщения, если иное не предусмотрено договором. Форма сообщения не регламентируется.

Это могут быть объявления в средствах массовой информации либо в помещении банка и др. Способ уведомления вкладчика может быть оговорен в договоре.

По вкладам, внесенным физическими лицами, на условиях его выдачи по истечении определенного срока либо при наступлении предусмотренных договором обстоятельств, то есть «срочным вкладам», определенный договором банковского вклада размер процентов на вклад, не может быть односторонне уменьшен банком, если иное не предусмотрено законом.

Проценты на сумму банковского вклада начисляются со дня, следующего за днем ее поступления в банк, до дня, предшествующего ее возврату вкладчику либо ее списанию со счета вкладчика по иным основаниям (п.1 ст. 839 ГК РФ).

Если иное не предусмотрено договором банковского вклада, проценты на сумму банковского вклада выплачиваются вкладчику по его требованию по истечении каждого квартала отдельно от суммы вклада, а не востребованные в этот срок проценты увеличивают сумму вклада, на которую начисляются проценты.

Начисленные проценты подлежат отражению в бухгалтерском учете банка не реже одного раза в месяц и не позднее последнего рабочего дня отчетного месяца. Проценты на привлеченные и размещенные денежные средства начисляются банком на остаток задолженности по основному долгу, учитываемой на соответствующем лицевом счете, на начало операционного дня.

При этом проценты, начисленные за последние календарные дни отчетного месяца, приходящиеся на нерабочие дни, должны быть отражены по соответствующим счетам бухгалтерского учета в балансе банка на первое число месяца, следующего за отчетным.

https://www.youtube.com/watch?v=HYy9IzMq93g

Бухгалтерские проводки по отражению на соответствующих отдельных лицевых счетах сумм причитающихся к уплате (получению) процентов должны осуществляться либо в последний рабочий день отчетного месяца (в этом случае проценты за последние выходные дни отчетного месяца начисляются на остаток по соответствующему счету на конец последнего рабочего дня отчетного месяца), либо в первый рабочий день месяца, следующего за отчетным (непосредственно при формировании баланса на 1-е число месяца, следующего за отчетным). Выбор дня, в который осуществляются соответствующие бухгалтерские проводки, определяется в соответствии с принятой банком Учетной политикой банка.

Текущие проценты, начисляемые и выплачиваемые по вкладам в течение одного, месяца оформляются проводками:

- Дт 70606 «Расходы»

- Кт 423 «Депозиты и прочие привлеченные средства физических лиц» – на сумму выплачиваемых процентов причислением к основной сумме вклада;

- Дт 423 «Депозиты и прочие привлеченные средства физических лиц»

- Кт 20212 «Касса кредитных организаций», 20217 «Денежные средства в операционных кассах, находящихся вне помещений кредитных организаций – при уплате процентов через кассу.

Отражение начисленных процентов в том случае, если дата начала периода начисления процентов и дата уплаты начисленных процентов приходятся на разные месяцы или если проценты не причисляются к вкладу, оформляется проводкой:

- Дт 70606 «Расходы»

- Кт 47411 «Начисленные проценты по вкладам» – на сумму начисленных процентов.

Фактическая уплата банком – заемщиком процентов без нарушения сроков сопровождается записями:

- Дт 47411 «Начисленные проценты по вкладам»

- Кт 423 «Депозиты и прочие привлеченные средства физических лиц» – зачисление начисленных процентов на счета по учету депозитов физических лиц.

- Дт 423 «Депозиты и прочие привлеченные средства физических лиц»

- Кт 20212 «Касса кредитных организаций», 20217 «Денежные средства в операционных кассах, находящихся вне помещений банков» – выплата наличных денежных средств через кассу банка.

Если процентная ставка, начисляемая по вкладам и депозитам (за исключением срочных пенсионных вкладов, внесенных на срок не менее шести месяцев), превышает ставку рефинансирования Банка России, а по вкладам в иностранной валюте – 9 %, то в части превышения сумма облагается налогом на доходы физических лиц. Ставка налога для физических лиц резидентов составляет 35%, для нерезидентов – 30%.

Обязанность у банка по удержанию налога на доходы физических лиц с сумм начисленных процентов по вкладам не возникает до момента первого обращения физического лица к вкладу. Датой получения дохода в календарном году является дата выплаты дохода (включая авансовые выплаты) физическому лицу, либо дата перечисления дохода физическому лицу.

Возможно, вам будет интересно также:

Видео:Учет кредитов и займов в 1ССкачать

Преумножая капитал: учет рублевых депозитов и процентов по ним

1. Какие условия договора банковского вклада наиболее важны для бухгалтера.

2. Как отразить депозит и проценты по нему в бухгалтерском и налоговом учете.

3. Как учесть последствия досрочного расторжения договора банковского вклада.

Наличие финансовой подушки безопасности, то есть определенного запаса денежных средств, — «золотое» правило как личных, так и корпоративных финансов. Однако просто держать на счете n-ную сумму денег про запас крайне невыгодно. Как известно, деньги должны работать и приносить… деньги.

Вот почему грамотные управленцы стараются разместить свободные денежные средства в финансовые вложения. Одним из самых распространенных видов финансовых вложений является банковский вклад, или депозит. И для этого есть, как минимум, две причины.

Во-первых, для открытия вклада не требуется специальных знаний и навыков в области инвестирования. А во-вторых, депозит традиционно считается одним из наименее рискованных способов вложения денег (при прочих равных условиях).

Что бухгалтеру следует знать об учетном отражении банковских вкладов и процентов по ним, и какие «подводные камни» может скрывать эта простая на первый взгляд операция — разберемся в этой статье.

На что бухгалтеру обратить внимание в договоре банковского вклада

Главный документ, служащий основанием для отражения в учете банковского вклада и процентов по нему, — договор банковского вклада (депозита).

Проверять правильность оформления договора, а также правовые нюансы и последствия сделки, это скорее задача юриста.

Бухгалтера же, как правило, интересуют лишь некоторые условия договора, от которых зависит учетное отражение депозита. Итак, на что бухгалтеру следует обратить самое пристальное внимание:

- Срок размещения депозита. Вклад в банке может быть открыт на определенный срок или до востребования (п. 1 ст. 837 ГК РФ). От срока, на который открывается депозит, зависит порядок его отражения в бухгалтерской отчетности: в составе долгосрочных или краткосрочных финансовых вложений.

- Вид вклада: пополняемый или не пополняемый. В зависимости от этого руководством может быть утвержден график перечисления денежных средств на пополнение депозита. Или же, наоборот, будет известно, что сумма вклада останется неизменной.

- Условия досрочного прекращения договора вкладчиком. Если депозит открыт на определенный срок, то в договоре, как правило, указываются особые условия возврата депозита до истечения указанного срока в виде пониженной процентной ставки. Если размер процентов при досрочном погашении прямо не прописан в договоре, он принимается равным процентной ставке по вкладам до востребования (п. 3 ст. 837 ГК РФ).

- Сроки и порядок выплаты процентов. Проценты по вкладу начисляются со дня, следующего за днем поступления в банк денежных средств для размещения во вкладе, до дня их возврата вкладчику (п. 1 ст. 839 ГК РФ). При этом начисленные по вкладу проценты могут выплачиваться вкладчику периодически (ежемесячно, ежеквартально и т.д.) или единовременно по окончании срока вклада. Если порядок выплаты процентов в договоре не установлен, они выплачиваются вкладчику по окончании каждого квартала по его требованию, а невостребованные проценты присоединяются к сумме вклада, на которую начисляются проценты (п. 2 ст. 839 ГК РФ).

- Порядок начисления процентов. В договоре также указывается порядок расчета процентов: по формуле простых или сложных процентов. Простые проценты начисляются на сумму вклада, но не увеличивают ее. Такие проценты, как правило, выплачиваются периодически. Сложные проценты присоединяются к сумме вклада, на которую начисляются проценты (капитализируются), и выплачиваются одновременно с возвратом депозита.

Налоговый учет банковского вклада и процентов по нему

Налоговый учет суммы депозита

Внесение денежных средств на депозит (открытие или пополнение депозита) не признается расходом для целей налогообложения ни при ОСНО, ни при УСН (п. 12 ст. 270, п. 1 ст. 346.16 НК РФ). Аналогично и средства, возвращенные банком при закрытии депозита, не являются доходом налогоплательщика (пп. 1 п. 1.1 ст. 346.15, пп. 10 п. 1 ст. 251 НК РФ).

Налоговый учет процентов по депозиту

- Общая система налогообложения

Проценты по депозиту для целей расчета налога на прибыль признаются внереализационными доходами (п. 6 ст. 250 НК РФ). Учитывать проценты в налоговом учете в составе доходов необходимо на последний день каждого месяца (абз. 1 п. 6 ст.

271, абз. 3 п. 4 ст. 328 НК РФ) и на дату окончания срока депозита (или досрочного расторжения договора) (абз. 3 п. 6 ст. 271 НК РФ). Сумма процентов, подлежащая отражению в учете, рассчитывается в соответствии с условиями договора.

! Обратите внимание: суммы процентов по депозиту подлежат ежемесячному отражению в составе налогооблагаемых доходов независимо от порядка начисления и выплаты процентов по договору. То есть даже если по договору проценты капитализируются и выплачиваются единовременно в конце срока депозита, в налоговом учете их нужно отражать ежемесячно.

Видео:Отражение операций по кредитам и депозитам в 1С:Бухгалтерия 8.3Скачать

Бухгалтерский учет процентов по депозиту

Финансовые средства организации, которые нет необходимости использовать сразу в хозяйственном обороте, зачастую размещаются на депозитных счетах в банке. За пользование финансовыми средствами организации банк начисляет ей проценты. (ст. 834 ГК РФ).

Договор банковского вклада

Бухгалтер работает с уже имеющимся договором, при этом обращает внимание на ряд существенных моментов:

- На какой срок размещен депозит.

- Будет ли пополняться размещенный вклад.

- Каков механизм начисления процентов при досрочном расторжении. Обычно эти условия оговариваются в тексте договора, но если такая информация отсутствует, следует руководствоваться нормой ГК РФ (ст. 837 — 5), по которой размер процентов приравнивается к аналогичным по вкладам до востребования.

- Сроки и порядок выплат. Проценты начинают начисляться со следующего дня после размещения средств до даты возврата организации этих средств (ГК РФ ст. 839 п. 1), а выплачиваются по периодам, указанным в договоре. Как правило, это месяц или квартал. Если условие не оговорено, по умолчанию берется в расчет квартал. Не истребованные организацией проценты добавляются к сумме вклада, на которую начисляются новые проценты (ГК РФ ст. 839 п. 2).

Важно знать и способ начисления процентов. При простых процентах за основу берется вложенная сумма, на которую начисляются проценты. Базовая сумма не увеличивается. Выплата производится по периодам. При сложных проценты добавляются к величине вклада и на вновь образованную сумму начисляются проценты. Выплачиваются в день возврата депозита одной суммой.

Рассмотрим обе ситуации на примере. Пусть вложено 20000 рублей под 9% годовых сроком на 2 года.

Простые проценты. В первый год будет получено 20000*9%= 1800 рублей и столько же – во второй год. Общая сумма вклада с процентами составит 20000+1800+1800 = 23600 рублей.

Сложные проценты. В первый год будет получено 20000*9%= 1800 рублей. Во второй год:

- 20000+1800=21800 рублей – базовая сумма.

- 21800*9% = 1962 рубля – проценты.

Общая сумма (с процентами) составит 20000+1800+1962 = 23762 рубля.

Бухгалтерский учет

Для учета депозита могут применяться счета:

- 58 (согл. ПБУ 19/2 -3);

- 55.3.

Выбранную методику следует зафиксировать в учетной политике. Зачисление денег во вклад и закрытие депозита производятся на этих счетах в проводках со счетами 51, 52. Проценты учитывают и с использованием счетов 91 и 76.

Проводки при начислении процентов по простому варианту:

- Д 55.3(58) К51(52) — перечислен на хранение вклад.

- Д 76 К91.1 — начислены проценты по депозиту.

- Д 51 (52) К76 — получены на счет проценты по депозиту (в зависимости от условий договора — за весь период договора или помесячно, поквартально).

- Д 51(52) К 55.3(58) — возврат денег с депозита.

Проводки при начислении сложных процентов:

- Д 55.3(58) К51(52) — перечислен на хранение вклад.

- Д 55.3(58) К91.1 — начислены проценты по депозиту за месяц (каждый месяц база увеличивается на сумму процентов, исчисленных в предыдущем периоде).

- Д 51(52) К 55.3(58) — возврат денег с депозита и процентов.

При досрочном расторжении договора нужно учитывать, с какой периодичностью выплачиваются проценты, простая или сложная методика начисления была применена, произошло ли расторжение и заключение договора в один год или в разные годы.

https://www.youtube.com/watch?v=jqYwXBF5zdY

Воспользуемся данными приведенного выше примера. Вложено 20000 рублей под 9% годовых, начисление по методу простых процентов. За 1,2,3-й месяцы одного квартала начислено организацией: 1800/365 *(30+30+31) = 448,77 рубля. Банк рассчитал этот же период по пониженной ставке 0,01%:

- 20000*1%= 200 годовых.

- 200/365 *(30+30+31)= 49,86 рублей.

- 448,77- 49,86=398,91 – излишне начисленные организацией проценты, корректируемая сумма.

Сумма сторнируется согласно ПБУ 9/99-6.4: Д 76 (55, 58) К91.1 — 398,91 «сторно», если договором затронут только текущий год, и списывается на убытки прошлых лет согласно ПБУ ПБУ 10/99-11 в ином случае: Д91-2 К76 (55, 58) — 398,91.

Налоговый учет

Сумма депозита не является расходом для целей НУ ни при использовании общего налогового режима (ОСНО), ни при работе организации на УСН; возврат такой суммы после окончания действия депозитного договора не признается доходом (ст. ст. 270-1, 346.16, 346.15, 251-1 п.п.10 НК РФ.)

Проценты по депозиту не затрагивают налоговую базу НДС. Об этом неоднократно писал Минфин в своих разъяснениях и письмах (например, документ №03-07-15/41198 от 04-10-13).

В то же время, согласно ст. 250-1 НК РФ, проценты по депозиту есть внереализационный доход организации, который следует фиксировать в учетных данных каждый месяц, вне зависимости от условий выплат и начисления процентов по договору. Кроме того, проценты следует отразить на дату расторжения договора (ст. 271 – 6 абз. 1,3 НК РФ). Суммарно проценты рассчитываются так, как указано в договоре.

УСН также признает проценты по вкладам доходом на сновании ст. 346.15-1 НК РФ. Простые проценты включаются в доходную часть для целей НУ в день поступления на банковский счет организации, а сложные – в день присоединения процентов к сумме депозита.

В случае расторжения договора досрочно при начислении процентов банком применяется сниженная ставка, а у клиента банка проценты рассчитываются и каждый месяц включаются в доходы, по первоначальным условиям договора.

При расчете налога на прибыль (ОСНО) образуется разница. Ее необходимо откорректировать. Если договорные взаимоотношения с банком начались и окончились в одном году, то данные по отчетным периодам корректируются подачей уточненных деклараций либо внесением данных на уменьшение в декларацию того периода, когда договор был расторгнут (ст. 81-1, ст. 54-1 НК РФ).

Завышенный доход, отраженный в различных налоговых периодах, корректируют декларированием уточненных данных за соответствующий период либо включением лишней доходной суммы в убытки прошлого периода (ст. 265-2-1 НК РФ).

При УСН, если выплата процентов осуществлялась по окончании срока договора, проблем не возникнет. Фактически перечисленная сумма включится в данные соответствующего периода.

Расчеты процентных сумм производятся банком и включаются в доходы в исчисленной им сумме. При досрочном прекращении действия договора организация может снизить свою налоговую базу на величину излишне полученного в прошлом периоде дохода.

Внимание! Если договор заключен и прекращен в одном месяце, доход следует признать на день прекращения договорных обязательств. Процентная ставка берется исходя из условия срочного истребования организацией депозитной суммы.

Главное

Проценты по депозиту считаются в учете прочими доходами. Они отражаются на счете 91 в корреспонденции со счетами 55.3, 58, 76.

В случае досрочного расторжения договора с банком, заключенного в текущем году, сумма излишне начисленных процентов сторнируется в организации по кредиту 91.

1, а если договор заключен в минувшем году, но расторгнут в текущем, проценты признаются убытками прошлых периодов и списываются на Д91.2 прямой проводкой.

🎥 Видео

Вклад, депозит. Делюсь своей системой по депозитам. Куда вложить деньги. Как открыть вклад.Скачать

Как прожить на проценты по вкладу в банке и не работать? Пассивный доход по депозитуСкачать

Как использовать банковский вклад?! Депозит как АКТИВ инвестора. Вся правда про депозитыСкачать

Как правильно вычислить доход по депозиту или накопительному счетуСкачать

Учет кредитов и депозитов в 1С:ERPСкачать

Налог на вклады в 2023: Тайная угроза, о которой вам не говорятСкачать

Как рассчитать доход по депозитуСкачать

Вклад и депозит: в чем разница? (урок 1) | Курс Банковские вкладыСкачать

Отражение проводок по депозитам в 1ССкачать

Депозит в учете юрлицаСкачать

Проценты по депозитуСкачать

Депозит как прожить на процентыСкачать

Что такое депозит (вклад) в банке простыми словами: понятие банковского вклада + виды вкладовСкачать

Как выгодно положить деньги в банк на вклад / депозит ! Советы экспертаСкачать