Разукомплектация представляет собой частичную ликвидацию основных средств (ОС). Предполагает особый бухучет.

- Что собой представляет разукомплектация основных средств

- Пример

- Особенности разукомплектации

- Как определить сумму уценки при разукомплектации

- Как учесть расходы при разукомплектации

- Учет разукомплектации

- Разукомплектация основного средства

- Приказ на разукомплектацию основного средства и проводки

- Разукомплектация основного средства (лунина о.)

- Частичная ликвидация (разукомплектация) основных средств (зернова и.)

- Как оформить разукомплектацию основных средств

- Отражение в учете операций по разукомплектации объектов основных средств

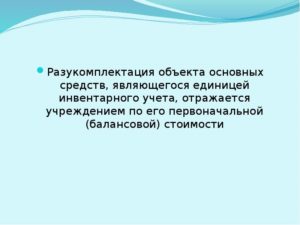

- Разукомплектование инвентарных объектов основных средств

- Списание основных средств: разукомплектация

- Акт разукомплектации оборудования (примерная форма)

- Приказ о разукомплектации основных средств образец

- Образец акта разукомплектования основного средства

- Чтобы разобрать комплект, необходим особый акт

- Правила составления акта о разукомплектации основных средств – бесплатный образец для скачивания

- Кто и как проводит разборку ОС?

- Заполнение примерной формы документа

- Скачать образец

- Акт разукомплектации материала

- Мы делили комплект — разукомплектация нефинансовых активов

- Акт комплектации-разукомплектации [126]

- Образец заполнения акта разукомплектации основных средств

- Акт комплектации основного средства образец

Что собой представляет разукомплектация основных средств

Иногда основные средства – это не автономный объект, который самостоятельно исполняет свои задачи, а предмет, входящий в комплекс. Объект, включенный в комплекс, не является самостоятельным инструментом. Ценность он имеет только в составе комплекта. Извлечение объекта из комплекса – это и есть разукомплектация. Это частичная ликвидация.

В результате этой процедуры происходит снижение начальной стоимости разукомплектованных объектов. То есть предполагается знание этой стоимости. Она должна содержаться в бумагах от поставщика. Если эта стоимость в документах не оговорена, ее нужно установить. Созывается комиссия по поступлению и выбытию ОС.

Порядок установления стоимости активов и размера амортизации нужно прописать в учетной политике.

ВНИМАНИЕ! Разукомплектация – это отдельная процедура, которую не стоит путать с другими.

Если выполняется замена деталей, которые вышли из строя, это будет считаться ремонтом. Если же производятся работы по реконструкции и модернизации ОС, это может считаться частичной ликвидацией. В этом случае старая деталь заменяется на более эффективную. Вследствие этого происходит улучшение экономических свойств, а также технического уровня.

Иногда выбытие отдельных предметов требуется согласовывать с учредителем организации.

Если разукомплектация производится в бюджетных и автономных учреждениях, согласовывать нужно выбытие недвижимости и прочих особо ценных объектов, которые куплены за счет учредителя. Данное правило установлено пунктами 2 и 3 статьи 298 ГК РФ.

Если разукомплектация производится в казенных учреждениях, выбытие нужно согласовывать в отношении любого ОС. Рассматриваемое правило зафиксировано в пункте 4 статьи 298 ГК РФ.

ВАЖНО! Единственное условие уменьшения стоимости основных средств, оговоренное в законе, – это разукомплектация.

Пример

На предприятии есть поточная линия. Это единый предмет учета, который состоит из модулей. Поточная линия частично разбирается. Часть комплектующих изымается.

Они утрачивают свою функциональность, так как не являются самостоятельными инструментами. Соответственно, они исключаются из состава ОС.

Однако выбытие производится в отношении не одного объекта учета, но в отношении нескольких предметов. Это или ОС, или малоценные материалы.

Особенности разукомплектации

Объект в результате разукомплектации может как списываться, так и оставаться в учете по уменьшенной стоимости. Снижение стоимости связано с тем, что предмет частично утрачивает свою функциональность. Оставление в учете возможно только при наличии этих обстоятельств:

- Предмет не утратил функциональности, его можно использовать в качестве самостоятельного инструмента.

- Удаленный объект можно применять по его прямому назначению.

- Изъятие предмета не предполагает нанесения серьезного вреда комплексу.

После проведения разукомплектации нужно не только снизить стоимость ОС, но и пересчитать размер амортизационных отчислений. Объясняется это тем, что амортизация рассчитывается на основании стоимости ОС. В нее включена стоимость составляющих, которые выбывают.

Порядок изменения размера амортизационных начислений отражается в учетной политике компании. Если срок полезной эксплуатации инструмента остался прежним, перерасчет выполняется пропорционально стоимости или доли в процентах выбывшей составляющей.

Вся необходимая информация содержится в балансовой стоимости.

Как определить сумму уценки при разукомплектации

Сложнее установить суммы уценки ОС. В нормативных актах порядок определения уценки отсутствует. По этой причине размер уценки устанавливает сама организация. Порядок уценки должен быть закреплен в локальных положениях компании. Рассмотрим наиболее распространенные методы:

- Комиссионное установление процента выбывшего объекта от общего состава ОС.

- Фактическая оценка по стоимости выбывшего инструмента. Стоимость определяется на основании документов. Она должна полностью подтверждаться официальными бумагами.

- Заключение специалиста независимой оценочной компании.

ВАЖНО! При установлении стоимости выбывшего инструмента нужно учитывать процент амортизации в структуре объекта ОС. На размер остаточной стоимости сокращается балансовая стоимость ОС.

Как учесть расходы при разукомплектации

Частичная ликвидация предполагает различные траты. Их также требуется учитывать. Сделать это можно несколькими методами:

- Если выбывший объект будет эксплуатироваться в дальнейшем, траты на выбытие входят в стоимость, по которой предмет приходуется на склад.

- Если выбывшая часть не будет эксплуатироваться в дальнейшем, ее нужно ликвидировать. Траты на выбытие входят в прочие внереализационные траты.

При учете используются определенные бухгалтерские проводки. Каждая из них отражает определенную операцию. То есть из проводки можно сделать вывод о том, какое действие было осуществлено.

Учет разукомплектации

После проведения разборки нужно составить акт о приемке-сдаче ОС. Оформляется он по форме ОС-3. Ликвидация средств не предполагает составления первички по заданной форме. Задокументировать процедуру можно актом о списании ОС по форме ОС-4.

Коррекция начальной стоимости объекта предполагает изменение сведений, зафиксированных в инвентарной карте. В завершение нужно снизить начальную стоимость ОС на стоимость изъятого объекта.

Рассмотрим проводки, которые используются при разукомплектации:

- ДТ01.09 КТ01.01. Списание комиссии доли начальной стоимости ОС на основании частичной ликвидации. Первичная документация: акт комиссии, приказ о разукомплектации, инвентарная карточка инструмента ОС.

- ДТ02 КТ01.09. Списание части амортизации, которая была начислена до демонтажных работ. Первичная документация: аналогична предыдущей проводке.

- ДТ10.09 КТ01.09. Оприходование выбывшего инструмента по остаточной цене. Первичная документация: справка-расчет.

- ДТ08.03 КТ60.01, 70. Фиксация трат на демонтаж. Первичная документация: акт об исполненных работах, ведомость по зарплате, акт списания материалов, справка-расчет.

- ДТ19.04 КТ60.01. Фиксация суммы НДС, которая предъявлена подрядчиком. Первичная документация: счет-фактура.

- ДТ68.02 КТ19.04. Принятие НДС к вычету. Первичная документация: акт об исполненных работах, счет фактура.

- ДТ60.01 КТ51. Перевод средств подрядчику. Выписка подтверждается выпиской из банковского учреждения.

- ДТ01.01 КТ08.03. Расходы на реконструкцию вошли в начальную стоимость. Первичная документация: Первичная документация: акт о приемке-сдаче инструментов ОС, справка-расчет о пересчитанной стоимости.

- ДТ10.09 КТ10.09. Выбывший инструмент направлен в иное подразделение или в складское помещение. ПД: накладная, приходной ордер.

- ДТ20 КТ02. Начисление амортизации по предмету ОС. Проводка подтверждается справкой-расчетом.

Перечень первичных документов может быть иным. Все зависит от особенностей деятельности конкретной компании. Однако первичка обязательна. Она подтверждает факт совершения операции. Неподтвержденные операции учитываться не должны.

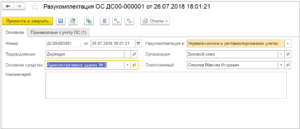

Разукомплектация основного средства

В бюджетном образовательном учреждении принято решение о разукомплектации компьютера, в котором пришел в негодность оптический привод DVD-RV.

Компьютер учитывается в составе основных средств — иного движимого имущества учреждения, используемого в деятельности по выполнению государственного задания. Его балансовая стоимость составляет 42 000 руб. Срок полезного использования — 3 года (36 месяцев).

На момент разукомплектации компьютер использовался 19 месяцев. За это время по нему начислена амортизация в сумме 22 166,67 руб. (42 000 руб. / 36 мес. x 19 мес.). Оставшийся срок полезного использования составляет 17 месяцев (36 — 19).

Остаточная стоимость компьютера — 19 833,33 руб. (42 000 — 22 166,67). Комиссия учреждения по поступлению и выбытию активов установила балансовую стоимость оптического привода DVD-RV в размере 2000 руб.

Приказ на разукомплектацию основного средства и проводки

Обратите внимание: затраты на демонтаж и реконструкцию ОС могут увеличить стоимость оборудования после проведенного разукомплектования, особенно если речь идет о сложном основном средстве.

Разукомплектация основного средства (лунина о.)

Следовательно, Акт о списании перед его отражением в бухгалтерском учете должен быть должным образом согласован.

https://www.youtube.com/watch?v=H8ZniccHagQ

В противном случае разукомплектация основного средства, относящегося к ОЦДИ по объективным стоимостным или иным критериям, может осуществляться бюджетным учреждением самостоятельно, если иное не предусмотрено п.п. 13, 14 ст. 9.2 или абзацем третьим п. 3 ст. 27 Закона N 7-ФЗ*(1).

В этом случае списание основного средства может отражаться в бухгалтерском учете на основании Акта о списании без дополнительного согласования с собственником имущества (с органом, осуществляющим функции и полномочия учредителя и (или) собственника имущества).

Принятие к учету объектов имущества, образовавшихся в результате разукомплектации основного средства, может быть отражено на основании Акта о приеме-передаче объектов нефинансовых активов (ф.

Частичная ликвидация (разукомплектация) основных средств (зернова и.)

Сведения о состоянии оборудования на дату разукомплектации: Наиме-нованиеобору-дования Номер Дата Факти-ческийсрокэксплу-атации Перво-начальнаястоимостьна моментпринятия кбухгал-терскому Сумма начис-ленной аморти-зации (износа),руб. Оста-точная стои-мость,руб.

инвен-тарный завод-ской выпуска(пост-ройки) приня-тия кбухгал-тер-скомуучету учету иливосста-новительнаястоимость,руб.

1 2 3 4 5 6 7 8 9 Доступ к полной версии этого документа ограничен Ознакомиться с документом вы можете, заказав бесплатную демонстрацию систем «Кодекс» и «Техэксперт» или купите этот документ прямо сейчас всего за 49 руб.

- Заказать демонстрацию Бесплатно, у вас в офисе

- Купить документ Всего за 49 руб.

Идет завершение процесса оплаты.

Как оформить разукомплектацию основных средств

На этой странице:

- Что собой представляет разукомплектация основных средств

- Особенности разукомплектации

- Как определить сумму уценки при разукомплектации

- Как учесть расходы при разукомплектации

Разукомплектация представляет собой частичную ликвидацию основных средств (ОС). Предполагает особый бухучет.

Что собой представляет разукомплектация основных средств Иногда основные средства – это не автономный объект, который самостоятельно исполняет свои задачи, а предмет, входящий в комплекс.

Объект, включенный в комплекс, не является самостоятельным инструментом.

Ценность он имеет только в составе комплекта. Извлечение объекта из комплекса – это и есть разукомплектация. Это частичная ликвидация.

Отражение в учете операций по разукомплектации объектов основных средств

В результате этой процедуры происходит снижение начальной стоимости разукомплектованных объектов. То есть предполагается знание этой стоимости.

Разукомплектование инвентарных объектов основных средств

До утверждения в установленном порядке акта реализация мероприятий, предусмотренных им, не допускается (п. 11 Положения N 834). Перечень документов, представляемых на согласование, утвержден Приказом Минэкономразвития России N 96, Минфина России N 30н от 10.03.2011.

К ним относятся: — перечень объектов, решение о разукомплектации которых подлежит согласованию; — копия решения о создании постоянно действующей комиссии по подготовке и принятию решения о списании федерального имущества (с приложением положения о данной комиссии и указанием ее состава, утвержденных приказом руководителя организации) в случае, если такая комиссия создается впервые, либо в случае, если в ее положение либо состав внесены изменения; — копия протокола заседания постоянно действующей комиссии по подготовке и принятию решения о частичной ликвидации объектов имущества; — акты о разукомплектации и другие документы.

Списание основных средств: разукомплектация

Обратите внимание: затраты на демонтаж и реконструкцию ОС могут увеличить стоимость оборудования после проведенного разукомплектования, особенно если речь идет о сложном основном средстве.

Также необходимо скорректировать и сумму амортизации, относящуюся к части оставшегося имущества.

операции Дебет Кредит Первичный документ Списана определенная комиссией доля первоначальной стоимости объекта ОС в связи с его частичной ликвидацией (демонтаж) 01.09 01.01 Акт комиссии.

Важно

Приказ о частичной ликвидации объекта при его реконструкции. Инвентарная карточка учета объекта ОС Списана соответствующая часть амортизации, начисленной до разукомплектования 02 01.09 Акт комиссии. Приказ о частичной ликвидации объекта при его реконструкции.

Акт разукомплектации оборудования (примерная форма)

Инфо

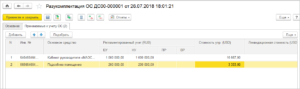

В бухгалтерском учете бюджетного учреждения данные операции будут отражаться в соответствии с Инструкцией N 174н следующим образом: операции Дебет Кредит Сумма, руб.

Списана стоимость оптического привода DVD-RV в размере начисленной амортизации 4 104 34 410 4 101 34 410 1055,56 Списана остаточная стоимость оптического привода DVD-RV 4 401 10 172 4 101 34 410 944,44 Начислена амортизация на оставшуюся часть компьютера в течение оставшегося срока полезного использования (18 888,89 руб. / 17 мес.

) 4 109 60 271 4 104 34 410 1111,11 Рассмотрим пример, когда разукомплектация связана с модернизацией. Пример 2. В автономном образовательном учреждении принято решение о разукомплектации компьютера, в котором пришел в негодность жесткий диск на 500 Гб.

https://www.youtube.com/watch?v=JMag-hAo-9M

Компьютер учитывается в составе основных средств — иного движимого имущества учреждения, используемого в приносящей доход деятельности.

Внимание

Фактическая стоимость материальных запасов, остающихся от выбытия основных средств и другого имущества, определяется исходя из их рыночной стоимости на дату принятия к учету, а также сумм, потраченных учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования. Рассмотрим отражение в бухгалтерском учете данных операций на примере бюджетного учреждения. Пример. На балансе государственного бюджетного учреждения числятся рабочие станции стоимостью 18500, в состав которых входят мониторы, системные блоки, клавиатура и мышь.

После покупки новых рабочих станций стоимостью 23000 рублей было принято решение о разукомплектовании и передаче в удаленные подразделения отдельно мониторов и системных блоков в зависимости от потребностей подразделений. Как отразить в ПП «1С:Бухгалтерия государственного учреждения 8» эти операции представим в таблице 1: Табл.

Приказ о разукомплектации основных средств образец

Если выполняются работы по реконструкции или модернизации основных средств с применением разукомплектации, то составляется акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103).

Кроме этого, отметка о частичной ликвидации (разукомплектации) основного средства должна проставляться в инвентарной карточке учета нефинансовых активов (ф. 0504031).

Как мы сказали выше, в некоторых случаях требуется согласование частичной ликвидации объектов основных средств.

Так как при списании основных средств учреждения руководствуются Положением об особенностях списания федерального имущества, утвержденным Постановлением Правительства РФ от 14.10.2010 N 834 (далее — Положение N 834), при разукомплектации, по нашему мнению, тоже оно применимо.

Частичная ликвидация (разукомплектация) основных средств (Зернова И.)

Необходимость в частичной ликвидации (разукомплектации) основного средства может возникать при эксплуатации казенными учреждениями сложных объектов основных средств, состоящих из нескольких составных частей, но числящихся в бюджетном учете как единый инвентарный объект. Как документально оформить частичную ликвидацию объекта основного средства, как рассчитать стоимость выбываемой его части, как отразить операции по частичной ликвидации объекта в бюджетном учете — об этом в статье.

Общие положения

Из п. 45 Инструкции N 157н следует, что единицей учета основных средств является инвентарный объект, который представляет собой объект со всеми приспособлениями и принадлежностями, отдельный конструктивно обособленный предмет, обособленный комплекс конструктивно сочлененных предметов.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

То есть к бюджетному учету сложный объект основного средства, состоящий из нескольких составных частей, имеющих один срок полезного использования, принимается как один инвентарный объект с учетом установленных п. 45 Инструкции N 157н особенностей.

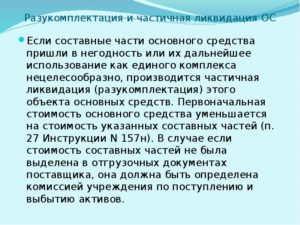

В результате эксплуатации такого объекта составные его части приходят в негодность или их дальнейшее использование как единого комплекса будет считаться нецелесообразным, в связи с чем производится частичная ликвидация (разукомплектация) этого объекта основных средств.

Однако не следует отождествлять частичную ликвидацию (разукомплектацию) объекта основного средства с ремонтом и модернизацией.

Например, в том случае, когда производят работы по замене вышедшей из строя одной из составляющих частей, входящих в объект основных средств, другой или по замене действующего предмета на более мощный, эти действия следует относить к операциям по ремонту или модернизации (реконструкции) основных средств (в зависимости от изменения технических, стоимостных параметров, срока полезного использования).

Таким образом, частичная ликвидация (разукомплектация) представляет собой процесс ликвидации каких-либо составных частей объекта в связи с их непригодностью или нецелесообразностью для дальнейшего использования.

https://www.youtube.com/watch?v=EjhFv7COoy0

В результате работ по частичной ликвидации (разукомплектации) основного средства к учету могут приниматься отдельные его части, пригодные к дальнейшей эксплуатации в качестве новых инвентарных объектов учета.

Стоит отметить, что казенные учреждения не вправе отчуждать либо иным способом распоряжаться любым имуществом без согласия его собственника (п. 4 ст. 298 ГК РФ).

Следовательно, проведение работ по частичной ликвидации (разукомплектации) нужно согласовывать с главным распорядителем бюджетных средств (вышестоящим органом) и органом по управлению государственным (муниципальным) имуществом.

Приказом Минэкономразвития России N 96, Минфина России N 30н от 10.03.

2011 утвержден общий Порядок представления федеральными государственными учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве оперативного управления. Считаем, что данным документом можно воспользоваться и при согласовании проведения работ по частичной ликвидации (разукомплектации).

Документальное оформление

Приказом Минфина России от 30.03.

2015 N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» не предусмотрен акт, которым нужно оформлять частичную ликвидацию (разукомплектацию) объекта основного средства. Следовательно, казенное учреждение вправе самостоятельно разработать форму такого акта и утвердить ее в своей учетной политике.

Образец акта разукомплектования основного средства

Списана стоимость жесткого диска на 500 Гб в размере начисленной амортизации 2 104 34 000 2 101 34 000 2333,33 Списана остаточная стоимость жесткого диска на 500 Гб 2 401 10 172 2 101 34 000 1166,67 Приобретен новый жесткий диск на 1 Тб 2 105 36 000 2 302 34 000 6000 Оплачена поставщику стоимость жесткого диска с лицевого счета учреждения 2 302 34 000 2 201 11 000 6000 Отражена установка нового жесткого диска на компьютер (отражение вложений) 2 106 31 000 2 105 36 000 6000 Увеличена стоимость компьютера 2 101 34 000 2 106 31 000 6000 Отражено ежемесячное начисление амортизации после проведения модернизации 2 109 60 271 2 104 34 000 1101,85 Обращаем внимание на то, что в случае полной разборки сложного объекта основного средства на составные части и принятия некоторых из них к учету имеет место не частичная ликвидация (разукомплектация), а списание (ликвидация) основного средства.

Чтобы разобрать комплект, необходим особый акт

Особенности проведения разукомплектации ОС Довольно часто объект основных средств является не отдельным конструктивно обособленным предметом, предназначенным для выполнения определенных самостоятельных функций, а обособленным комплексом конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно (п.

41 Инструкции N 157н

Правила составления акта о разукомплектации основных средств – бесплатный образец для скачивания

25 августа 2021 Документы

Разукомплектация — это частичная ликвидация основного средства, которая представляет собой реконструкцию и модернизацию ОС.

При этом не стоит путать разукомплектацию с ремонтом, когда заменяется только лишь одна деталь.

Разукомплектация основных средств представляет собой процедуру, которая помогает сделать из сложного основного средства один конкретный объект.

Поскольку все сложные основные активы в компании должны состоять на учете, то при разукомплектовании и разборке требуется соблюдение особой процедуры, которая, в частности включает в себя оформление приказа, а также правильно заполненного акта о проведении.

Разукомплектация проводится при наличии таких обстоятельств:

- Объект основных средств не потерял своей функциональности и его можно использовать в качестве отдельного инструмента.

- Удаленную деталь можно использовать по ее прямому назначению.

- При изъятии детали не наносится серьезного вреда общему комплексу оборудования.

После того как разукомплектование проведется, необходимо в документации снизить стоимость основного средства, а также пересчитать стоимость амортизации.

Кто и как проводит разборку ОС?

Проведение разукомплектации ОС проводится следующим образом по строгому алгоритму:

- Издается приказ о разукомплектовании ОС.

- Определяется сумма уценки основного средства.

- Происходит учет расходов при разборке, который включает в себя создание комиссии по приказу генерального директора компании.

Комиссия должна включать в себя главного бухгалтера предприятия, а также сотрудников, отвечающих за сохранность объектов организации.

При учете расходов используется несколько методов:

- Если объект основных фондов будет и дальше использоваться, его траты на выбытие входят в стоимость, по которой он приходуется на учет в складское помещение.

- Если оборудование больше не будет использоваться — его утилизируют, а траты входят в прочие нереализационные расходы.

Сразу после того, как закончатся работы по разукомплектации, в обязательном порядке составляется акт приемки-сдачи основного средства, а также модернизированных и реконструированных объектов.

https://www.youtube.com/watch?v=XuJJh5XIxFQ

В итоге бухгалтерия должны посчитать стоимость основного имущества с учетом уменьшения на стоимость тех компонентов, которые были изъяты и реконструированы.

В бухгалтерских документах должны быть отражены следующие траты:

- Затраты на демонтаж капитального оборудования.

- Сумма НДС от подрядчика.

- Оплата подрядчика.

- Амортизация нового объекта.

Заполнение примерной формы документа

Акт разукомплектации оборудования не имеет четкой формы, она зависит во многом от специфики предприятия, а также от типа основного средства, которое подлежит разборке.

Но примерная форма практически везде одинаковая. В нее входит следующая информация:

- ФИО руководителя, который утверждает акт, а также дата и подпись.

- Кем составлен акт (комиссия и все ее члены, которые должны подписаться в акте).

- Место составления.

- Основание (номер и название приказа о разукомплектации основного оборудования).

- Причина разукомплектования.

Далее идет таблица, в которой указаны следующие сведения по графам:

- Название разукомплектованного оборудования.

- Инвентарный и заводской номера объектов разукомплектации.

- Дата выпуска или постройки интересующего объекта.

- Дата принятия основного средства на бухгалтерский учет.

- Срок фактической эксплуатации объекта, который происходит на данном предприятии.

- Первоначальная стоимость объекта во время принятия на бухгалтерский учет.

- Сумма начисленной амортизации.

- Остаточная стоимость разукомплектованного оборудования.

Только на основании такого акта у предприятия есть право реализовывать разукомплектованный товар. При этом оприходование бывшего оборудования происходит по остаточной цене, которая указана в акте.

Скачать образец

Правильно оформленное разукомплектование основного средства проводится бухгалтерией и комиссией, которая назначается руководителем предприятия.

Непосредственно разукомплектация проводится только по соответствующему приказу генерального директора. Он же формирует и комиссию, в состав которой в обязательном порядке входит главный бухгалтер.

Он и оформляет акт со всеми оценками и учетными цифрами.

В акте очень важно проследить, чтобы стояли росписи всех членов комиссии, включая председателя.

Акт разукомплектации материала

Коррекция начальной стоимости объекта предполагает изменение сведений, зафиксированных в инвентарной карте. В завершение нужно снизить начальную стоимость ОС на стоимость изъятого объекта. Рассмотрим проводки, которые используются при разукомплектации:

- ДТ01.09 КТ01.01. Списание комиссии доли начальной стоимости ОС на основании частичной ликвидации. Первичная документация: акт комиссии, приказ о разукомплектации, инвентарная карточка инструмента ОС.

- ДТ02 КТ01.09. Списание части амортизации, которая была начислена до демонтажных работ.Первичная документация: аналогична предыдущей проводке.

- ДТ10.09 КТ01.09. Оприходование выбывшего инструмента по остаточной цене. Первичная документация: справка-расчет.

- ДТ08.03 КТ60.01, 70. Фиксация трат на демонтаж.

Мы делили комплект — разукомплектация нефинансовых активов

Однако выбытие производится в отношении не одного объекта учета, но в отношении нескольких предметов. Это или ОС, или малоценные материалы. Особенности разукомплектации Объект в результате разукомплектации может как списываться, так и оставаться в учете по уменьшенной стоимости. Снижение стоимости связано с тем, что предмет частично утрачивает свою функциональность.

Оставление в учете возможно только при наличии этих обстоятельств:

- Предмет не утратил функциональности, его можно использовать в качестве самостоятельного инструмента.

- Удаленный объект можно применять по его прямому назначению.

- Изъятие предмета не предполагает нанесения серьезного вреда комплексу.

После проведения разукомплектации нужно не только снизить стоимость ОС, но и пересчитать размер амортизационных отчислений.

Акт комплектации-разукомплектации [126]

Для России — стандартная конфигурация Дебет Кредит Описание Балансовые (в регистрах Бухгалтерского учета) 71.01 Счет ТМЦ Стоимость списанных ТМЦ Счет ТМЦ 71.

01 Стоимость оприходованных ТМЦ Забалансовые (проводки в регистрах складского учета) МОЛ 0 Списание ТМЦ 0 МОЛ Оприходование ТМЦ Комплектация выполняется через материально-ответственное лицо.

https://www.youtube.com/watch?v=AbopL6S9ezw

Счет ТМЦ — счет учета ТМЦ для списываемого объекта определяется автоматически по списанию, для приходываемого объекта задается в поле «Счет» документа.Сумма списания рассчитывается автоматически по партионному учету в зависимости от установленного метода списания.

Образец заполнения акта разукомплектации основных средств

Образец заполнения акта разукомплектации основных средств

При проведении документа выполняется проверка и изменение количества остатков на складе в соответствии с данными документа. При этом сумма пересортицы (поле «Сумма») вычисляется исходя из данных прихода списываемых в текущий момент ТМЦ, приходуемые ТМЦ ставятся на учет в том же количестве и на такую же сумму.

После заполнения документа его необходимо провести нажатием кнопки «Провести» — проводки будут отражены в отчетах приложения (перечень проводок документа содержится в форме «Проводки»). На основании акта могут быть созданы документы: Акт комплектации-разукомплектации [126], Накладная перемещения ТМЦ [131]».

Методических указаний по их применению». Напомним, что такие формы должны содержать обязательные реквизиты первичного учетного документа, перечисленные в п.

7 Инструкции N 157н, а именно: — наименование документа; — дату составления документа; — наименование субъекта учета, составившего документ; — содержание факта хозяйственной жизни; — величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; — наименование должности лица (лиц), совершившего (совершивших) операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события; — подписи лиц, перечисленных выше, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Акт комплектации основного средства образец

При проведении документ генерирует такие проводки: Для Украины — корпоративная конфигурация Дебет Кредит Описание Балансовые (в регистрах Бухгалтерского учета) 0.372.030 Счет ТМЦ Стоимость списанных ТМЦ Счет ТМЦ 0.372.

030 Стоимость оприходованных ТМЦ Забалансовые (проводки в регистрах складского учета) МОЛ 0 Списание ТМЦ 0 МОЛ Оприходование ТМЦ Комплектация выполняется через материально-ответственное лицо.Счет ТМЦ — счет учета ТМЦ для списываемого объекта определяется автоматически по списанию, для приходываемого объекта задается в поле «Счет» документа.

Сумма списания рассчитывается автоматически по партионному учету в зависимости от установленного метода списания.